Кредит на приобретение готового бизнеса

Получить готовый бизнес – достаточно заманчивое предложение для любого предпринимателя. Ведь это инвестиции, которые будут приносить высокий доход. Но не у всех есть необходимое количество наличных, и тогда приходится оформлять кредит на покупку бизнеса.

Готовый бизнес имеет как свои преимущества, так и недостатки. Во-первых, это отлаженная схема, которая уже приносит доход, имеет свой вес на рынке и собственный бренд. Но с другой стороны, нужно тщательно исследовать планируемое приобретение. Возникает вопрос: если проект приносит доход, то почему его продают?

Конечно, есть целая масса факторов для продажи бизнеса, есть даже ряд предпринимателей, которые создают компанию с целью продажи, на чем и зарабатывают. И если вы изучили предмет покупки и решили, что он будет высокодоходным, но денег на приобретение недостаточно, то мы вам расскажем, как оформить кредит на покупку готового бизнеса.

Где получить деньги для малого бизнеса?

Существует несколько вариантов, где можно получить кредит – как под залог имущества, так и без него. В России для покупки малого бизнеса, как ни странно, самыми популярными кредиторами выступают родственники предпринимателя. Но если собственных денег недостаточно, то есть иные варианты для оформления кредита:

- Банк. Не все банки готовы выдавать кредит напрямую на покупку бизнеса, так как это рисковый шаг для банковской компании. Банки разрабатывают различные программы, которые косвенно можно использовать в целях инвестиций в проект. Можно оформить потребительский кредит ИП или получить деньги на бизнес с нуля как физическое лицо. Юрлицу в этом плане проще. Банковские организации с удовольствием будут сотрудничать с опытным предпринимателем, у которого уже есть свой успешный проект.

- Кредитный брокер. Это профессиональная организация, которая поможет подобрать кредит и договорится с банком. Обращаясь к таким организациям, вы увеличиваете свои шансы на возможность приобретения малого бизнеса. Брокеры, конечно, могут взять небольшой процент за свои услуги.

- Фонд поддержки малого бизнеса. Самый оптимальный вариант – найти инвестора в виде фонда поддержки бизнеса. В каждом регионе России существуют различные фонды для начинающих и уже опытных предпринимателей. Эксперты фонда потребуют от вас проработанный бизнес-план.

Как оформить кредит на покупку малого бизнеса?

Чтобы получить кредит на покупку готового бизнеса, необходимо подать заявку в банк. Помимо этого потребуется подготовить документы о финансовой состоятельности проекта. Часто бизнесмены для уклонения от налогов и экономии денег занижают прибыльность предприятия. Банковские эксперты прекрасно это понимают и идут навстречу клиенту.

Поэтому следует подготовить не только сухой бухгалтерский учет, но и фактические данные о прибыли и расходах компании. Банковским экспертам важно знать, как тратятся деньги в организации и в каком количестве, а также фактические суммы заработка денег. Их можно подтвердить с помощью журналов остатка продукта, сырья, накладными, квитанциями и другими финансовыми документами, которые следует предварительно взять у владельца компании.

Поэтапное заключение сделки:

- Анализ потенциального проекта. Составление бизнес-плана. Стоит учитывать, что организация может иметь скрытые расходы или долги перед кредиторами, поставщиками и т. д.

- Поиск наиболее выгодных банковских программ. В зависимости от региона предложения могут быть различными. Стоит оценить продукты Сбербанка и ВТБ 24, который предлагает инвестиционный, оборотный или целевой проект под 10,9%.

- Составление заявления в банке и передача полного пакета документов, о котором поговорим ниже.

- Эксперты банка оценивают риски. Выезжают на объект для анализа.

- Банк принимает решение, обговариваются условия и детали договора.

- Договор подписывается всеми сторонами, заемщик при необходимости вносит первый взнос и сумма кредитования переводится на расчетный счет клиента.

Какие потребуются документы?

Комплект документов обсуждается индивидуально с потенциальным клиентом банка и зависит от суммы денег, которую необходимо предоставить на покупку компании. В минимальный пакет для ИП входят:

- Бизнес-план.

- Справка о государственной регистрации.

В случае если кредит выдается под залог, то также следует подготовить документы на залоговое имущество.

Условия оформления кредита для начинающих предпринимателей

Рассмотрим самый распространенный вариант, когда начинающий предприниматель, физлицо, желает купить готовое предприятие в сфере малого бизнеса, но не имеет для этого достаточного количества денег. Стоит сразу отметить, что банки неохотно выдают кредит на бизнес тем людям, у которых нет опыта в этой сфере. Есть неплохая программа в Сбербанке «Бизнес-старт», но получить деньги по этой программе могут лишь те физлица, которые начинают проект с нуля и покупают франшизу.

Без опыта предпринимательской деятельности стоит обратить внимание на потребительские нецелевые кредиты. Это стандартные кредиты, которые могут предоставить в любом коммерческом банке. На сумму денег до 10 млн можно рассчитывать в Сбербанке, в случае если есть возможность предоставить залог. Обращаетесь как физическое лицо с заявлением, предоставляете необходимый пакет документов и оформляете договор.

Если планируете получить бизнес, который не превышает 3-5 млн рублей, то этот вариант вполне приемлем. Процентная ставка будет варьироваться от 15 до 30%. На сумму кредита, срок и ставку влияет, есть ли у вас возможность предоставить залог или поручителей.

Потребительское кредитование для покупки малого бизнеса в Сбербанке

В Сбербанке взять нецелевой заем на готовый бизнес могут клиенты, чей возраст больше 21 года, но не превышает 65 лет на дату возврата. Сумма и процентная ставка в Сбербанке будут зависеть от поручительства и залога. Рассмотрим программы, которые подготовил Сбербанк:

- Потребительский кредит без залога. Если вы планируете купить организацию до 1 500 000 рублей, то этот кредит вам подойдет. Выдается на срок до 5 лет с процентной ставкой от 14,9%.

- Потребительский кредит с поручителями. Максимальная сумма денег, которую вам предоставят, — 3 млн рублей. Срок договора такой же, но процентная ставка ниже – от 13,9%.

- Под залог недвижимости. Интересное предложение для тех, кто планирует купить бизнес стоимостью до 10 000 000 рублей. Сбербанк предлагает оформить договор сроком до 20 лет, ставкой 15,5% и без первоначального взноса.

Все программы этих кредитных продуктов рассчитаны на физических лиц. Необязательно указывать цель договора и иметь предпринимательский опыт. Получить кредит, конечно же, проще уже опытным предпринимателям, но и начинающий бизнесмен имеет шансы на оформление кредитного договора и развитие собственного дела.

Врожденная экстравертка. Закончила Национальный исследовательский университет «Высшая школа экономики», г. Москва факультет экономики, банки и банковское дело. Даю бесплатные финансовые консультации.

Льготный кредит для бизнеса по программе ФОТ 3.0: как получить и на каких условиях отдавать

Правительство хочет поддержать бизнес в пандемию, поэтому продлило программу льготного кредитования ФОТ 3.0. Кафе, кинотеатры, турфирмы, салоны красоты и другие пострадавшие компании могут получить до 300 млн. рублей под ставку 3%. Программа продлится до 30 декабря этого года.

Рассказываем, как взять льготный кредит и на каких условиях возвращать.

Читайте раздел «Статья за минуту», если спешите, — там ключевые тезисы коротко.

В чём суть программы ФОТ 3.0

Это программа льготного кредитования бизнеса под 3%. Банк выдаёт кредит по сниженной ставке, а государство компенсирует банку недополученные доходы в виде субсидий.

С 9 марта по 1 июля 2021 года проходил первый этап ФОТ 3.0. Сейчас правительство решило возобновить программу, чтобы помочь организациям остаться на плаву и сохранить сотрудников. Вторая волна продлится с 1 ноября по 30 декабря 2021 года.

На господдержку могут рассчитывать компании и предприниматели из 17 пострадавших отраслей, — далее мы их перечислим. Срок возврата кредита составляет 18 месяцев.

Кредит по ФОТ 3.0 — это возвратный кредит. Не путайте его с ФОТ 2.0 из 2020 года: тот кредит можно было не возвращать.

Ещё одна мера поддержки от властей — гранты в размере МРОТ на каждого сотрудника. Подробнее об этом мы рассказывали в этой статье « Локдаун в Подмосковье: кого коснётся и как его пережить ».

Кто может обратиться за льготным кредитом

Согласно Постановлению Правительства от 28.10.2021 № 1850 , заёмщик может получить льготный кредит, если он:

Является субъектом МСП, работает в пострадавшей отрасли и в 2020 году уже получал «невозвратный» кредит.

Создан и включён в реестр МСП после 1 июля 2020 года и работает в одной из пострадавших отраслей.

Входит в реестр СОНКО или в реестр пострадавших НКО и в 2020 году получал кредит по программе ФОТ 2.0.

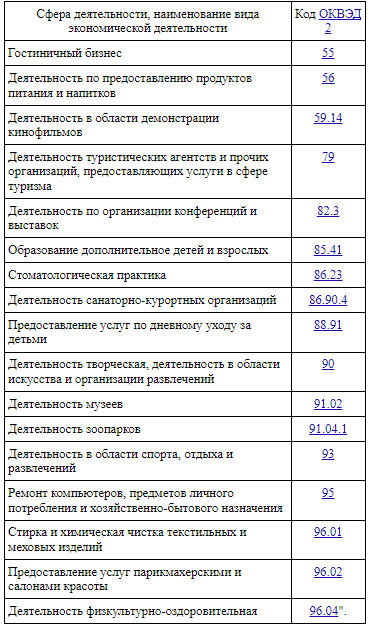

Не подходит под условия 1-3, но брал кредит в 2020 году и работает по одному или нескольким кодам из ОКВЭД: 56 — предоставление продуктов и напитков; 59.14 — кинотеатры; 90 — искусство и организация развлечений; 91.02 — музеи; 91.04.1 — зоопарки; 93 — спорт, отдых, развлечения.

Чтобы претендовать на госпомощь, нужно соответствовать одному из этих условий. При этом заёмщик не должен находиться в процессе банкротства или приостановления деятельности.

Многим предпринимателям в кредитовании в прошлый раз отказали, потому что их вид деятельности не был признан пострадавшим. Сейчас можно попробовать снова, потому что список кодов ОКВЭД расширили. По просьбе бизнеса в список добавили допобразование детей и взрослых, услуги по дневному уходу за детьми, бытовое обслуживание, услуги химчисток, стоматологий, салонов красоты и парикмахерских. Всего теперь 17 сфер деятельности:

Принадлежность к пострадавшей отрасли для «малых предприятий» и «микропредприятий» устанавливают по основному или дополнительному коду ОКВЭД, для других заёмщиков — только по основному.

Если вы уже брали льготный кредит в первую волну, сможете получить его и во вторую. Как рапортует Минэкономразвития , банками уже одобрено 14 тысяч заявок больше чем на 40 млрд. руб. Часто за поддержкой обращаются небольшие кафе и рестораны, и средняя сумма кредита для них составляет 2 млн. руб.

Однако вторая волна госпомощи в первую очередь адресована участникам программы ФОТ 2.0. Ещё на неё могут рассчитывать пострадавшие компании-новички, зарегистрированные после 1 июля 2020.

Сколько денег можно получить и на что потратить

Сумма кредита определяется числом работников, но есть предел: не больше 300 млн. руб. на одну компанию.

Кредит = 12 792 руб. х Количество сотрудников х 12 месяцев

Например, компания входит в реестр МСП, работает по пострадавшему коду и участвовала в программе ФОТ 2.0. В ней трудятся 13 человек. Итого, компания получит кредит в размере 1 995 552 рублей.

Сведения о численности персонала банк получает из информационного сервиса ФНС. Там есть все цифры по сотрудникам за каждый отчётный период.

Заёмные деньги можно потратить на восстановление предпринимательской деятельности: выплатить зарплату работникам, рассчитаться с поставщиками, оплатить аренду или закрыть другие расходы. Платёжки и договоры сохраняйте — они понадобятся для отчёта перед банком.

Как получить кредит

Вы подходите под одно из необходимых условий и хотите получить кредит, — для этого:

Шаг 1. Обратитесь в один из банков. Льготный кредит выдают только те кредитные организации, которые участвуют в программе ФОТ 3.0. Вот список — всего 36 банков. Можно обратиться в любой, необязательно в тот, где открыт счёт. Банк не имеет права отказать, ссылаясь на отсутствие у заёмщика залогового обеспечения.

Шаг 2. Подайте заявку до 30.12.2021 и дождитесь одобрения. Оставить заявку можно на сайте или переговорить по телефону с менеджером. Если один банк откажет, попробуйте подать заявку в другой. Но подписать кредитное соглашение можно только с одним банком-участником.

Условия программы ФОТ 3.0

Ставка: 3% годовых.

Она останется такой, если работодатель сохранит 90% штата. В противном случае ставка поднимется до обычной рыночной. Внимательно читайте условия кредитного соглашения с банком — лучше заранее знать, на сколько ставка может подскочить.

Важно. Заёмные деньги запрещено тратить на выплату дивидендов, выкуп собственных акций или долей в уставном капитале, благотворительность.

Срок погашения: 18 месяцев.

Порядок погашения: с 1 по 6 месяц платить основной долг и проценты не нужно. Но 3% годовых всё равно начисляются и переходят в основной долг по истечении полугода. С 7 по 18 месяц заёмщик выплачивает основную сумму долга, в которую входят перенесённые проценты, плюс платит текущие проценты. Оплата разбивается на равные платежи.

Досрочное погашение: предусмотрено.

Условия для заёмщиков, которые брали деньги в первую волну с 9 марта по 1 июля, изменят. До 1 декабря банки должны были синхронизировать их с новым порядком. Срок возврата старого кредита теперь не один год, а полтора. За счёт продления срока ежемесячные платежи станут меньше.

Статья за минуту

До 30 декабря 2021 года бизнес может взять кредит по низкой ставке 3% в рамках программы ФОТ 3.0.

Основное требование к заёмщику: нужно входить в реестр МСП, СОНКО или НКО из пострадавших отраслей и участвовать в программе ФОТ 2.0. Также льготное кредитование доступно компаниям-новичкам, зарегистрированным после 1 июля 2020 года.

К пострадавшим отраслям относится гостиничный бизнес, общепит, турагентства, кинотеатры, ремонт компьютеров. Всего 17 отраслей.

Сумма кредита зависит от количества работников, но не должна превышать 300 млн. рублей. Заемными деньгами можно покрыть все предпринимательские расходы: зарплату, аренду, обязательные платежи.

Чтобы взять кредит по сниженной ставке, до конца декабря подайте заявку в один из банков-участников госпрограммы .

Ставка в 3% годовых останется неизменной, если заёмщик сохранит занятость на уровне 90%. В противном случае ставка поднимется до рыночной.

Срок погашения кредита составляет 18 месяцев. Первые полгода платить не нужно, но проценты будут начисляться и перейдут в основной долг. С 7 по 18 месяц заёмщик будет платить равными частями основной долг + текущие проценты.

Источник https://kredit-blog.ru/biznes/kredit-na-pokupku-biznesa-v-sberbanke.html

Источник https://delo.ru/news/educational/lgotnyy-kredit-dlya-biznesa-po-programme-fot-3-0-kak-poluchit-i-na-kakikh-usloviyakh-otdavat

Источник

Источник