Заём под залог недвижимости: инвесторам на заметку

Инвестиции в займы под залог недвижимости — это способ получения дохода, о котором знают пока немногие. Между тем подобный финансовый инструмент интересен и для заемщиков, и для инвесторов. Рассказываем обо всем, что нужно знать о процедуре: кто занимается кредитованием под залог недвижимости, на каких условиях предоставляются займы, откуда берется прибыль, существуют ли риски и как их избежать.

Условия инвестиций в займы под залог недвижимости

Инвестиции в займы под залог квартиры или другой недвижимости тесно связаны с деятельностью финансовых организаций особого типа — кредитных потребительских кооперативов (КПК). Их работа регулируется Федеральным законом №190-ФЗ «О потребительской кооперации», который был принят 18 июля 2009 года [1] .

Собираясь вложить средства таким образом, нужно учесть несколько нюансов. Дело в том, что федеральное законодательство запрещает возможность инвестирования в займы под залог квартир напрямую — человеку предстоит стать пайщиком и заключить договор займа с КПК.

Кредитный потребительский кооператив — организация некоммерческая. Согласно закону, он не вправе привлекать средства сторонних лиц и выдавать займы тем, кто не является членом КПК [2] . Цель функционирования потребительского кооператива — оказывать финансовую взаимопомощь пайщикам. В этом главное отличие КПК от банка или МФО, которые привлекают свои капиталы извне и работают ради прибыли акционеров. Члены кредитного потребительского кооператива являются одновременно и клиентами, и собственниками.

Кредитные потребительские кооперативы устроены примерно так же, как существовавшие некогда кассы взаимопомощи. Пайщики вносят деньги в общий фонд, откуда затем другие члены кооператива могут брать кредиты на личные нужды. КПК состоит из физических или юридических лиц, объединенных по географическому либо иному признаку [3] .

Чтобы пользоваться займами, нужно быть членом КПК и платить взносы:

- вступительный (единовременный, необходим для компенсации затрат на оформление документов);

- членские (периодические, например: раз в месяц или в квартал, служат для покрытия текущих административных расходов);

- паевые (бывают обязательными и добровольными, необходимы для формирования фонда).

Суммы обязательных платежей, как правило, символические. Добровольные паевые взносы могут быть более существенными.

Прибыль КПК формируется из процентов по выдаваемым кредитам. Доходы распределяются между пайщиками пропорционально объему инвестиций.

Важно

Для того чтобы осуществлять свою деятельность, КПК обязательно должен состоять в саморегулируемой организации (СРО) [4] . Размеры процентов по вкладам и займам регулируются Банком России, им же устанавливаются все прочие финансовые нормативы. Центробанк ведет реестр КПК, как активно действующих, так и ликвидированных [5] .

Теперь пора ответить на главный вопрос: как работают инвестиции в займы под залог недвижимости. Для того чтобы вложить средства, необходимо быть членом КПК. В остальном ограничений нет: инструмент доступен любым частным лицам, располагающим достаточной суммой (обычно нижний предел — 100 000 рублей). Человек размещает свои средства в КПК. По отношению к финансовой организации он выступает в роли кредитора. Стороны заключают договор займа, по которому кооператив обязуется выплачивать пайщику деньги с процентами.

КПК в свою очередь выдает кредит заемщику. Последний с целью обеспечения гарантии возврата денежных средств оставляет в залог недвижимое имущество (квартиру, апартаменты, таунхаус, коммерческое помещение). Оформляется документ — закладная.

Таким образом, выигрывают все. Заемщик в кратчайший срок получает необходимую ему сумму (до нескольких десятков миллионов рублей). Инвестор же приумножает свой капитал. Такой способ вложения средств намного выгоднее, чем банковский вклад, ведь начисляемые проценты выше.

Так в чем же преимущества инвестиций в займы под залог недвижимости?

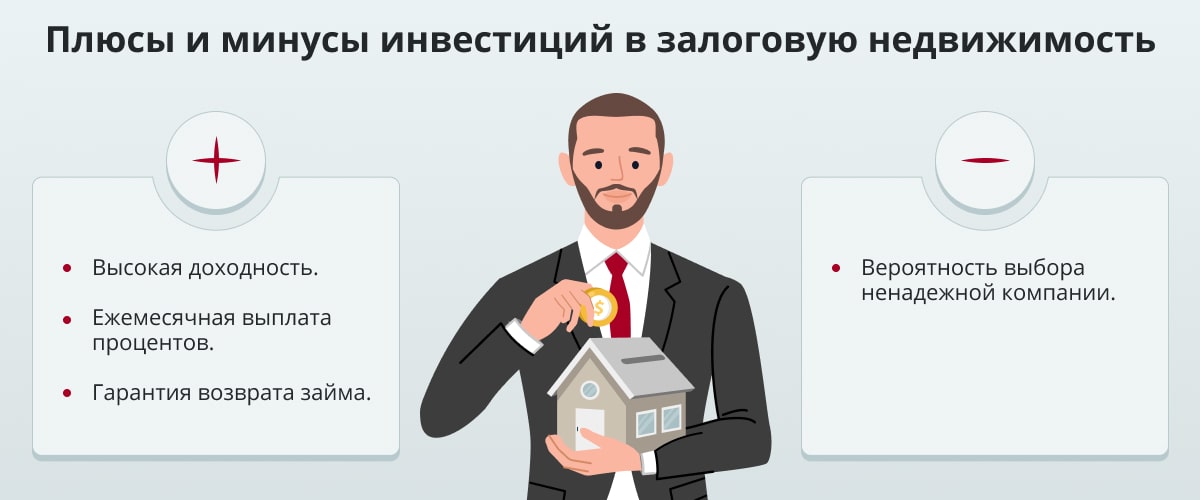

Во-первых, это доступный способ умножения капитала. Чтобы стать инвестором, не нужны крупные суммы: можно начать со 100 000 рублей.

Во-вторых, инвестиции под залог недвижимости приносят стабильную прибыль. Проценты выплачиваются ежемесячно, ежеквартально, раз в полгода или в год в зависимости от выбранной программы.

В-третьих, инвестор, сделавший вложение в заём под залог недвижимости, получает пассивный доход. Он не тратит время и не прикладывает усилия, все вопросы решает финансовая организация. А прибыль от процентов можно инвестировать в другие активы.

Наконец, и это главное, — вклады под залог недвижимости защищены: гарантию возврата денег обеспечивает закладная. Впрочем, тема безопасности инвестиций заслуживает отдельного рассмотрения.

Доходность инструмента и возможные риски

Каждый, кто интересуется инвестициями, знает, что любой способ вложения средств имеет две ключевые характеристики: доходность и риски. Связь между ними обычно прямо пропорциональная: чем большую прибыль можно получить, тем выше вероятность потерять всё. Посмотрим, какая доходность от инвестирования в займы под залог недвижимости и насколько высоки риски.

Доходность лучше всего оценивать на примере. Начнем с небольших сумм. Предположим, вы хотите вложить 1,5 млн на срок три года. Размер ставки по вкладу составляет 13%. Если пайщик ежемесячно будет начислять на счет 10 000 рублей (во многих программах предусмотрено пополнение, размер может быть разным), то к концу срока он получит около 2,65 млн рублей. Чистая прибыль составит около 788 000 рублей.

Если инвестировать большую сумму, то и прибыль соответственно будет выше. К примеру, вложив 14,5 млн на 20 месяцев под ту же ставку 13% и ежемесячно пополняя счет на 460 000 рублей, к моменту окончания срока действия программы вы получите больше 28 млн рублей, а чистая прибыль превысит 4,4 млн рублей.

Да, это не такие баснословные суммы, которые теоретически можно заработать, к примеру, на торговле акциями. Но, вкладывая в заём под залог недвижимости, инвестор все-таки получает больше, чем в случае с другими источниками пассивного дохода: банковским депозитом или сдачей квартиры в аренду. А главное, что это безопасное инвестирование, чего нельзя сказать о более высокодоходных вложениях.

Каковы же риски инвестирования в займы под залог недвижимости?

Главная опасность, с которой можно столкнуться при инвестировании в обычные, или беззалоговые, займы, — это невозврат кредита заемщиком. В таком случае вкладчик не только потеряет источник дохода, но и не получит обратно свои деньги. Финансовый инструмент, о котором мы рассказываем, исключает такую вероятность. Гарантия возврата займа подкрепляется залогом. Заемщику крайне невыгодно не платить кредит, ведь его сумма значительно меньше стоимости квартиры. И даже если он не сможет вернуть заём по причине финансовых трудностей — инвестор все равно надежно защищен. В его распоряжении имеются документы: договор займа и закладная, которые подтверждают право на обеспечение. Собственно, положение инвестора никак не зависит от заемщика и его действий, ведь договор заключен с финансовой организацией, а значит, все вопросы решаются именно с ней.

А что будет, если КПК обанкротится и не сможет платить по займу? Тогда инвестор вскроет банковскую ячейку, заберет закладную, зарегистрирует в Росреестре свое право по ней и станет таким образом ипотечным залогодержателем. С этого момента он станет взаимодействовать напрямую с заемщиком. Если же последний откажется выплачивать долг (или не будет иметь такой возможности), всегда остается крайний вариант — обратить взыскание на заложенное имущество или продать закладную. Квартира будет продана, а вкладчик вернет свои сбережения. При этом можно не опасаться судебного разбирательства: залог оформлен на инвестора, и доказывать ничего не придется.

С какими еще рисками может столкнуться инвестор? Сразу скажем, ситуации, о которых пойдет речь, маловероятны, но помнить о них следует.

Заложенное имущество может быть повреждено или уничтожено. Пожар, наводнение, взрыв бытового газа — форс-мажорные обстоятельства нельзя предугадать и предотвратить. Для защиты от таких случаев существует страхование недвижимости. Даже если с квартирой что-то случится, деньги инвестора не пропадут.

Недвижимость может оказаться неликвидной. Варианты проблем разнообразны, например:

- одним из собственников квартиры является несовершеннолетний;

- имущество приобретено в браке, а супруг(а) заемщика не давал согласия на ипотечную сделку;

- недвижимость получена в наследство, и на него претендуют третьи лица.

Защититься от таких неожиданностей можно только одним способом: тщательно проверять документы на имущество, служащее предметом залога. Это не является заботой инвестора — контролем юридической чистоты сделки занимается финансовая компания. Разумеется, при условии, что это надежная и добросовестная организация.

Вывод такой: чтобы максимально защититься от рисков инвестирования в займы под залог квартиры, нужно обдуманно подходить к выбору финансовой компании. Прежде чем доверять организации свои деньги, проверьте лицензии, членство в СРО, убедитесь, что ее ответственность застрахована. И конечно, стоит внимательно изучить условия договора.

Инвестиции в займы под залог недвижимости привлекательны своей надежностью. Риски при таком способе вложения средств практически отсутствуют, а доход гарантирован. Прибыль же будет выше, чем при открытии банковского вклада.

Куда можно обратиться будущему инвестору

Инвестирование в займы под залог недвижимости — относительно новый инструмент, и пока на финансовом рынке мало надежных компаний, оказывающих такие услуги. Одна из немногих — КПК «Сберегательный дом». Об особенностях работы кооператива с инвесторами и пайщиками рассказывает председатель правления Сергей Сергеевич Долганов:

«Цель работы потребительского кооператива «Сберегательный дом» — удовлетворение финансовых интересов пайщиков. Мы кредитуем физических лиц под залог недвижимости и предоставляем сберегательные программы. Благодаря стабильному потоку клиентов-заемщиков мы гарантируем максимально возможные процентные ставки по сбережениям.

У нас действует несколько сберегательных программ, среди которых инвестор может выбрать подходящую по условиям. Проценты выплачиваются ежемесячно или один раз в три месяца удобным для клиента способом: наличными в офисе, зачислением на счет, переводом на карту. Возможно досрочное расторжение договора, при этом проценты сохраняются. Чтобы принять участие в сберегательной программе, из документов потребуется только паспорт.

КПК «Сберегательный дом» состоит в СРО «Губернское кредитное содружество», работает под контролем ЦБ РФ. Сбережения наших клиентов обеспечены недвижимостью заемщиков. Ответственность КПК застрахована, за нарушение условий договора кооператив несет гражданскую ответственность».

P. S. КПК «Сберегательный дом» работает онлайн во всех регионах России, также оказывает услуги на территории Украины и некоторых стран Западной Европы. Подробная информация о займах и сберегательных программах, калькулятор доходности — на сайте компании.

Реклама

* КПК «Сберегательный дом»: ОГРН — 1207800060808, ИНН — 7842181135 [6] .

** ООО «ГК «Фин-Центр»: ОГРН — 1217700318087, ИНН — 7726479428 [7] .

*** Материал не является публичной офертой. Информация о стоимости указана для ознакомления и актуальна на октябрь 2021 года.

Инвестиции: во что вложить деньги?

Инвестирование позволяет эффективно распределять собственные ресурсы и приумножать благосостояние. Однако вложение денежных средств, которое сулит высокий уровень доходности, нередко является рискованным мероприятием. Оно способно повлечь за собой серьезные финансовые потери и даже уголовную ответственность в случае использования денежных средств в незаконных целях.

Часто человеку крайне сложно определить, куда вложить деньги, а инвестиционные инструменты для граждан ограничены. Именно поэтому так важно оценить доступные инвестиционные продукты с точки зрения их надежности, прибыльности и потенциальной применимости для инвестирования различных сумм.

Банковский вклад: надежно, но малоприбыльно?

Самым простым, надежным и привычным способом инвестирования для граждан является банковский вклад. Развитие банковских технологий позволило открывать вклады дистанционно, отслеживать собственный капитал и переводить денежные средства с депозита на счет и обратно.

Но в нынешних условиях банковский вклад не обещает быть сверхприбыльным вложением. Так, например, по информации портала Banki.ru, ставки по срочным вкладам достигают 8–9% годовых. Это обусловлено размером ключевой ставки – 7,75%. Под такой процент банки могут брать кредиты у ЦБ РФ, а значит, уплачивать проценты по вкладам, превышающие данную величину, становится невыгодно. И, пока размер ключевой ставки остается неизменным, серьезных изменений ждать не приходится. Последнее заседание Совета директоров Банка России по вопросам денежно-кредитной политики состоялось 22 марта. На нем было принято решение о сохранении размера ключевой ставки. Следующее заседание состоится 26 апреля. Подробнее о ключевой ставке и о том, чего ждать, если она изменится, можно прочитать в публикации «Как изменение ключевой ставки ЦБ влияет на сбережения населения».

Итак, банковский вклад является надежным способом инвестирования, так как денежные средства, размещенные во вкладах и на счетах в банках на территории РФ, подлежат обязательному страхованию на сумму 1,4 млн руб. Она будет выплачена вкладчику в случае отзыва (аннулирования) лицензии у банка или введения Банком России моратория на удовлетворение требований кредиторов банка 1 . Возмещение начинает осуществляться по прошествии 14 дней с момента наступления страхового случая, что гарантирует быстрый возврат денежных средств. Более того, с 2019 г. обязательному страхованию также подлежат денежные средства юридических лиц, признанных малыми и микропредприятиями.

Вместе с тем, по информации на сайте Банка России, уровень инфляции в стране за февраль этого года составил 5,2% годовых, а целевым значением годовой инфляции является показатель 4%. Отсюда можно сделать вывод: инвестиционная привлекательность вклада заключается в том, что это позволит не потерять денежные средства. О серьезном приумножении благосостояния речи не идет. Поэтому нужно помнить, что для крупных сумм до 1,4 млн руб. банковский вклад является наиболее оптимальным способом инвестирования, но стоит обратить внимание и на более прибыльные инструменты.

Сберегательный счет и ПИФы: как покупать и продавать ценные бумаги выгодно?

Многие кредитные организации предлагают своим клиентам открытие индивидуальных инвестиционных счетов (особый вид брокерского счета), прибыль по которым значительно превышает проценты по вкладам. Возможность их открытия сейчас предусмотрена во многих банковских мобильных приложениях. С помощью таких счетов клиент может торговать на бирже через банк или профессионального участника рынка ценных бумаг – брокера. То есть, пополняя инвестиционный счет, вы предоставляете в доверительное управление банку или брокеру деньги, которые он инвестирует в ценные бумаги.

Стоит обратить внимание на то, что, хотя многие брокеры функционируют совместно с кредитными организациями, а управляющие компании, которые занимаются управлением инвестиционными средствами, нередко являются дочерними организациями банков, осуществляемая ими инвестиционная деятельность с вашими денежными средствами не подлежит обязательному страхованию.

Как и любой доход, выручка от инвестиций подлежит налогообложению. В целях стимулирования инвестиционной деятельности граждан государство установило налоговые льготы по НДФЛ для таких доходов, а именно налоговый вычет по двум моделям: первый – в размере 13% от вложенной суммы, но не более уплаченного НДФЛ и не больше 52 тыс. руб. в год; второй – освобождение дохода от инвестиций от 13-процентного налога. Таким образом, первая модель позволяет получить от государства налоговый вычет из уплаченного по другим доходам налога вне зависимости от успешности инвестиционной деятельности, а вторая более подходит для инвесторов, чья деятельность приносит значительный доход.

Налоговые льготы предоставляются только плательщикам НДФЛ, т.е. работающим гражданам. Для их получения срок инвестирования должен составлять не менее трех лет, а максимальный размер взноса ограничен 1 млн руб. в год. Также нельзя забывать, что деньги на инвестиционных счетах не подлежат обязательному страхованию, а неэффективные решения, касающиеся купли-продажи ценных бумаг, могут привести к потере накоплений.

Получается, без специальных знаний о рынке ценных бумаг можно получить доход в размере 13% годовых лишь при помощи использования налоговой льготы. Такой способ инвестирования выгоднее открытия обычного вклада или простого брокерского счета, так как последний функционирует по тем же правилам, но не предусматривает налоговые льготы.

Кроме того, многие кредитные организации и брокеры предлагают уже готовые «пакетные» инвестиционные решения, с которыми можно ознакомиться на сайтах банков или в мобильном приложении. Их доходность может составлять 20–30% при покупке низкорисковых ценных бумаг, которые обычно выпускают государство или крупные организации, и от 40% при инвестировании в высокорисковые активы.

Похожие инвестиционные решения предлагают и паевые инвестиционные фонды (ПИФы), которые используют денежные средства инвесторов для покупки ценных бумаг или инвестиций в недвижимость. В таких фондах инвесторы являются собственниками долей (паев), а управляющая компания распоряжается их денежными средствами и инвестирует в ценные бумаги, стоимость которых может увеличиваться или уменьшаться, а также в недвижимость и иные активы. Но доход в данном случае можно получить лишь при реализации собственного пая, если его стоимость за время владения возросла. Денежные средства в ПИФах не подлежат страхованию, а налоговые льготы действуют лишь в случае владения ценными бумагами более пяти лет.

Облигации федерального займа: как стать кредитором государства?

Облигации – это долговые ценные бумаги. Государство и компании, которые их выпускают, называют эмитентами. С помощью таких ценных бумаг эмитент занимает деньги у покупателей облигаций и обязуется вернуть их с процентами. В результате человек получает купонный доход, т.е. проценты по облигациям. Также можно выиграть на разнице между ценой покупки и последующей продажи облигаций. Цена в свою очередь может вырасти ввиду изменения рыночных факторов, например, при снижении ставок по аналогичным облигациям ваша облигация будет выгоднее, так как будет приносить больший доход.

Наиболее надежными представляются гособлигации. Их покупатель фактически становится кредитором государства. Облигации федерального займа выпускает Министерство финансов РФ. Среди них выделяется эмитируемая с апреля 2017 г. ОФЗ-Н. Она распространяется среди физических лиц по номиналу в 1 тыс. руб. со сроком размещения в три года. Минимальный пакет – 30 штук.

Популярными сейчас являются еврооблигации, которые выпускают российские эмитенты на рынках стран Европы в иностранной валюте. Но необходимо учитывать, что извлечение «валютной выручки» с еврооблигаций (при росте ее курса к рублю) тоже облагается 13-процентным налогом.

Наконец, нужно иметь в виду, что реальная доходность облигаций падает с повышением инфляции или, например, снижением ключевой ставки, однако стоимость самой облигации при этом возрастает. Это объясняется тем, что с повышением инфляции покупательная способность денег падает, а если темпы роста инфляции превысят доходность по облигации, то ваши инвестиции будут в фактическом убытке, несмотря на формальное получение процентов.

Как избежать потери денег при инвестировании?

1. Внимательно читайте договор, который вам предлагают подписать. Особенно важно следить за корректностью формулировок. Если вы подписываете договор банковского вклада, то в нем не должно быть таких терминов, как «инвестиционный счет», «инвестиционный доход». Их наличие может означать, что подписываемое вами соглашение является договором об инвестиционной деятельности, которая не подлежит обязательному страхованию. Такая продажа сотрудниками банка одних финансовых продуктов под видом других именуется мисселингом. Банк России предпринимает активные шаги по борьбе с подобным недобросовестным поведением банковских работников, в том числе планирует запретить им указывать на страхование операций, если речь не идет о классических вкладах.

2. Помните, что необходимо проверять все документы, включая приходные кассовые ордеры при внесении денежных средств в кассу. Нередки случаи отражения недостоверных сумм при оформлении документов об открытии вклада. В частности, одним из видов мошенничества являются «тетрадочные вклады». Они не отражаются должным образом в балансе банка. Например, в договоре банковского вклада клиента отражена одна сумма, а в отчетности банка – другая, или операция вовсе не учтена. Такие вклады не порождают обязанности по выплате страхового возмещения в случае отзыва у банка лицензии. Для борьбы с подобного рода махинациями в декабре 2018 г. в Уголовный кодекс была внесена ст. 172.3 «Невнесение в финансовые документы учета и отчетности кредитной организации сведений о размещенных физическими лицами и индивидуальными предпринимателями денежных средствах». Эта статья предусматривает для нарушителей наказание в виде лишения свободы на срок до 4 лет, а в некоторых случаях – и до 7 лет.

Имейте в виду: доказать факт заключения договора с банком и получить полагающееся возмещение от Агентства по страхованию вкладов позволят документы.

3. Следует избегать процентов по вкладам, которые значительно превышают среднерыночные. Готовность кредитной организации выплачивать беспрецедентно высокие проценты может указывать на то, что у нее есть проблемы. Такие банки заинтересованы в привлечении максимального объема денежных средств клиентов для их последующего вывода или использования в целях покрытия собственных нужд, поэтому предлагают выгодные условия по вкладам. После того как они лишаются лицензии, ранее привлеченных денежных средств для возмещения клиентам уже не остается, так как они были использованы для финансирования учредителей или покрытия расходов банка. В таких кредитных организациях не стоит размещать суммы, превышающие величину страхового возмещения.

4. Особое внимание следует уделить проверке полномочий лица, с которым вы заключаете договор. Есть ли у организации лицензия (любая деятельность на рынке ценных бумаг и по привлечению вкладов подлежит лицензированию); уполномочен ли сотрудник подписывать договор; является ли кредитная организация участником системы страхования вкладов и т.д.

5. Нельзя инвестировать все денежные средства в один источник. Также важно просчитывать риски дефолта облигаций, т.е. невозможности заемщика средств выполнить свои обязательства в срок. Например, чем выше доходность и ниже цена облигации, тем больше риск, что эмитент не выполнит свои обязательства перед инвестором.

Вовремя реализовать ценные бумаги без серьезных потерь позволит отслеживание рыночных изменений вроде размера ключевой ставки ЦБ, уровня инфляции и других индикаторов.

1 Федеральный закон от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов в банках Российской Федерации».

Золотые паспорта Мальты: в схеме получения гражданства нашли лазейки

Как следует из утечек, несколько инвесторов арендовали пустые здания, чтобы получить гражданство островного государства. В расследовании, опубликованном фондом имени убитой журналистки Дафны Каруаны Галиции, значатся несколько россиян.

Для получения гражданства Мальты требуется жить на острове в течение года. Из опубликованного расследования фонда следует, что крупные бизнесмены из разных стран шли на ухищрения, чтобы лишь формально выполнить это требование.

Евросоюз с 2019 года ведет борьбу с "золотыми паспортами", или схемами предоставления гражданства в обмен на инвестиции. Предыдущей целью ЕС был Кипр, в октябре прошлого года приостановивший программу выдачи таких паспортов из-за "злоупотреблений". За несколько месяцев до этого власти Кипра лишили "золотых паспортов" 26 человек, включая девять россиян, имена которых не разглашались.

Компания Henley & Partners, которая, как утверждают расследователи, организовала получение бизнесменами мальтийских паспортов, не считает, что нарушила закон. Правительство Мальты ранее защищало программу выдачи паспортов в обмен на вложения.

Совместное расследование Фонда имени Дафны Каруаны Галиции, газеты Guardian, центра "Досье" и пяти мальтийских СМИ основано на тысячах внутренних электронных писем Henley & Partners, попавших в руки журналистов.

Что они обнаружили

Как следует из изученных писем, миллионеры в среднем проводили на Мальте 16 дней из требуемого года перед получением гражданства, пишет Times of Malta.

Чтобы доказать "истинную причастность" к стране, как требует законодательство, им достаточно было взять в прокат яхту или пожертвовать на благотворительность.

Мы быстро, просто и понятно объясняем, что случилось, почему это важно и что будет дальше.

Конец истории Подкаст

В некоторых случаях соискатели гражданства приезжали на остров всего на несколько дней, чтобы забрать карточку резидента, открыть банковский счет и выполнить еще ряд требований. Один бизнесмен из ОАЭ приехал в страну утром, принес присягу и уехал девять часов спустя, следует из материалов.

Еще один соискатель, арендовавший через Henley & Partners недвижимость на острове, просто попросил самое дешевое, но удовлетворявшее требования законодательства жилье.

В опубликованном фондом списке значатся несколько бизнесменов из России.

Правительство Мальты никак не отреагировало на расследование, хотя ранее его члены высказывались в защиту схемы "золотых паспортов".

После того как в прошлом году Евросоюз объявил, что инициирует в отношении Мальты расследование, премьер-министр государства отреагировал так: "Мы будем защищать Мальту. Если бы не вложения по этой программе, которую мы сейчас сворачиваем, мы скорее всего не смогли бы составить бюджет такого масштаба".

Что говорят в ЕС?

Евросоюз ранее призывал Мальту и еще ряд стран прекратить практику выдачи "золотых паспортов", отмечая, что подобные схемы "по своей природе" проблематичны с точки зрения безопасности и часто связаны с отмыванием денег, коррупцией и уходом от налогов.

В прошлом году Еврокомиссия начала в отношении Мальты и Кипра расследование в связи с этими схемами, заподозрив, что соискатели гражданства могут получать выгоды, связанные с гражданством ЕС, не имея реального отношения к стране, где они его получили.

"Комиссия считает, что предоставление гражданства ЕС за заранее оговоренные выплаты или инвестиции без реальной связи соискателя с какой-либо из стран-членов подрывает саму суть гражданства Евросоюза", — заявили тогда в Еврокомиссии.

Кипр приостановил свою схему предоставления гражданства в обмен на вложения в размере 2 млн евро после того как телеканал "Аль-Джазира" выпустил сюжет, в котором рассказывалось, как кипрские чиновники помогли получить гражданство выдуманному китайскому бизнесмену с преступным прошлым.

В ходе правительственного расследования выяснилось, что больше половины паспортов, выданных по программе между 2013 и 2019 годом, были выданы незаконно.

Что говорят в компании?

В заявлении, которое есть в распоряжении Би-би-си, представитель компании Henley & Partners говорит, что в ней "полностью осведомлены о потенциальных рисках, присущих обработке заявок клиентов на вид на жительство и на гражданство", и тщательно проводят необходимые проверки.

Однако "в конечном итоге ответственность за отбор соискателей лежит на участвующих странах", — добавили там.

В компании отрицают, что в схеме выдачи "золотых паспортов" есть систематические проблемы. "Очень малая часть заявок [. ] вызвала вопросы или по прошествии времени оказалась связанной с риском злоупотреблений", — добавили в компании.

Мальтийская схема

Мальта предлагает гражданство в обмен на инвестиции с 2014 года и в отличие от Кипра страна пока не свернула схему "золотых паспортов".

Источник https://www.kp.ru/guide/investitsii-v-zaimy-pod-zalog-nedvizhimosti.html

Источник https://www.advgazeta.ru/ag-expert/advices/investitsii-vo-chto-vlozhit-dengi/

Источник https://www.bbc.com/russian/news-56850287

Источник