Вклады

Список из выгодных предложений по вкладам в банках России с высокой ставкой до 9,2% годовых. Доступны варианты в рублях и валюте, с капитализацией и пополнением.

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты ежемесячно

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты ежемесячно

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- С капитализацией

- Проценты ежемесячно

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

- <

- 1

Максимальные ставки по вкладам по городам

Поиск вкладов с максимальным процентом в банках России

Чтобы найти самый прибыльный вклад в рублях или валюте необходимо провести анализ всех доступных предложений и сравнить основные параметры вкладов:

- годовая процентная ставка как самый важный показатель доходности любого вклада;

- срок размещения денежных средств на депозитном счете;

- минимальная сумма необходимая для открытия вклада.

Существуют и другие характеристики вкладов, которые могут влиять на доходность вклада или накладывать ограничения на использование денежных средств на депозите.

Что такое капитализация процентов по вкладам

Капитализация – это причисление насчитанных процентов к исходной сумме вклада для максимального повышения доходности посредством начисления процентов на проценты. Проценты могут капитализироваться с периодичностью указанной в депозитном договоре.

Оформить вклад с капитализацией процентов можно в Росгосстрах Банке, который предлагает максимальную ставку среди российский банков 8,6% годовых по программе «Дорога к цели». Базовая сумма для открытия счета 30 000 рублей, проценты капитализируются ежемесячно.

Вклады для физических лиц с возможностью постоянного пополнения

Пополняемые вклады предоставляют возможность использовать депозит как накопительный счет, чтобы сохранить и собрать нужную сумму. Постоянное пополнение вклада позволяет увеличить объем финансовых средств на счете и результирующую доходность от вложений.

Среди пополняемых вкладов в банках России выгодные условия у Россельхозбанка по программе «Накопительный счет Моя выгода», которая предусматривает процентную ставку до 8,5% в год на сумму вложенных средств от 1 рубля.

Выплата процентов по вкладам

Начисление и выплата процентов по вкладу может происходить ежемесячно, ежеквартально, раз в полгода, ежегодно или в конце срока. Сумма начисленных средств зачисляется на расчетный счет или карту клиента. Периодичность и способ выплаты процентов зависит от суммы и срока вклада. Как показывает практика, процентные ставки по вкладам по которым проценты выплачиваются часто ниже, чем в конце срока.

По вкладам с ежемесячной выплатой процентов максимальная ставка по банкам России 8,75% годовых в Интерпрогрессбанке по предложению «Максимальный доход с ИСЖ (ежемесячно)». Для открытия вклада следует внести на счет как минимум 50 000 рублей.

В случае если снять начисленные проценты в конце срока, то процентная ставка будет 9,2% в год на сумму от 50 000 рублей по депозитной программе «Стратегия будущего», которую можно оформить в Экспобанке.

Депозитные вклады —инструкция по расчету доходности депозита в банке за 7 шагов + 5 золотых правил для вкладчика

Здравствуйте, уважаемые читатели бизнес-портала «ХитерБобер»!

Тему вкладов по депозитам представляет вам Виктор Голиков.

Как только открываешь банковский депозит, тебя сразу начинают интересовать различные формулы, понятия, законы рынка, о которых ты до сих пор только слышал и не предавал значение. Что же, давайте разбираться в том, что до сих пор проходило мимо нас стороной.

Абсолютное большинство людей предпочитают иметь финансовую подушку безопасности. А ещё лучше, обеспечивать себя пассивным доходом от вложенных средств. Как увеличить выплаты по депозитным вкладам и помочь себе съездить в Сочи, читаем далее!

Интересно? Тогда слушайте внимательно!

1. Что такое депозитные вклады?

Должен сразу огорчить вас, дорогие читатели — время Лени Голубкова не наступит никогда! Нет, разумеется, каждый может одолжить банку финансовые средства под определенные проценты, а через месяц на полученную прибыль купить жене сапоги. Но для этого потребуется такая сумма, что гораздо проще и выгодней инвестировать ее в любое другое предприятие!

Итак, депозит или вклад — это инвестиция своих кровно заработанных денег в банк с целью получить прибыль от одолженных средств. Но правда в том, что проценты, начисляемые вам, почти равняются уровню инфляции.

Сосчитав годовой доход от банковского вклада, совсем нетрудно увидеть, что поездка в Сочи вам не грозит, а достанется лишь один сапог из обещанной пары!

Спрашивается, зачем нужны банковские депозиты? Ответ прост — времена прятать клады уже прошли. Быть подпольным миллионером уже неактуально. А вот как сохранить свои финансы в банке при помощи депозитного вклада — знать не вредно, а полезно!

Можно не сомневаться, что выгодный депозит открыть вполне реально! Пусть он не принесет ощутимую прибыль, но сохранит ваш капитал и позволит воспользоваться различными бонусами от банка.

Примерами дополнительных выгод от вклада могут быть:

- платежи без комиссий;

- скидки при покупках;

- льготные тарифы ЖКХ;

- дополнительные проценты вознаграждения.

Кроме того, вкладывать можно не только деньги, но и ценные бумаги, которые сами по себе приносят прибыль. Таким образом, ваши акции могут приносить пассивный доход и одновременно находиться в банковской ячейке!

Читайте также материал на нашем сайте, «В каком банке открыть вклад».

2. По каким признакам можно провести классификацию депозитного вклада — 3 главных признака

Нужно заметить, что инвестируя деньги в сберегательный банк, вы еще и защищаете свои средства! Все банковские вклады физических лиц размером до 1,4 млн рублей страхуются безоговорочно. Поэтому потерять свои сбережения, делая депозитные вклады, можно лишь в случае глобального финансового катаклизма.

Рассмотрим, как можно классифицировать вклады для более удобного и эффективного выбора вложения финансов.

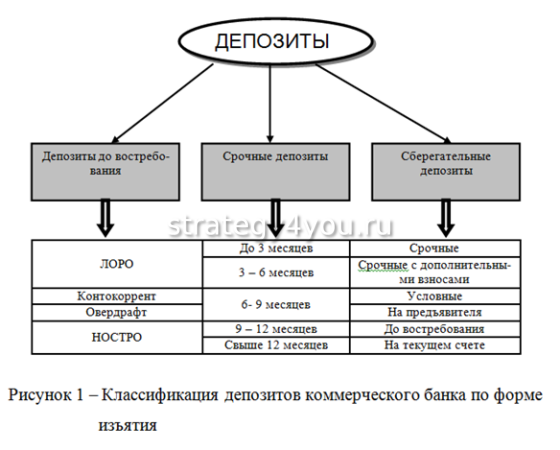

Признак 1. По сроку хранения денежных средств

Подразделяем наши вложения на срочные и вклады до востребования. Критерием в этой категории служит время. Вы вкладываете денежные средства на определенный период со своими особенностями вознаграждения.

Срочный вклад не допускает снятия или пополнения инвестированной суммы. Делаются такие вложения на строго определенный срок и проценты. Если вы захотите снять свои сбережения раньше времени, скорее всего, вам урежут проценты вознаграждения, а то и вовсе наложат штраф.

Пример

Сделал вклад пенсионер Денис Иванович в банк ровно на год, чтобы через год на проценты накопленные взять стройматериалы. Да вот незадача, понадобились ему деньги на ремонт машины раньше срока окончания депозита. Что делать? Отправился он в банк забирать свои деньжата.

В банке менеджер понимающе кивнул головой, пожал плечами и принялся оформлять возврат с минимальной процентной ставкой.

Вклады до востребования оформляются также на ограниченный срок, но с гораздо меньшими процентами накопления. Это обуславливается тем, что вы в любой момент времени можете снять со счета необходимую сумму или совсем закрыть депозит.

В целях привлечения клиентов многие банки открывают универсальные сервисы. Такие гибридные вклады отличаются достаточно высокой процентной ставкой (до 12% и выше в зависимости от валюты), но имеют ограниченный потенциал вывода востребованных средств. Чаще всего это какая-то не снижаемая сумма депозита.

Признак 2. По виду задач

Следующую категорию вкладов можно дифференцировать в зависимости от целей и задач.

1) Накопительные депозиты

Вклад делается в расчете на крупную покупку: автомобиль, квартиру, яхту. Возможно, вы хотите накопить определенную сумму для путешествия или просто требуется небольшой капиталец для финансирования какого-либо проекта.

Очень часто такие программы уже существуют внутри банков и подчас имеют свои названия в зависимости от целей, на которые копятся средства (вклад автомобильный, квартирный взнос). Смысл депозита сводится к тому, что вы делаете взносы, накапливая нужную вам сумму денег.

2) Расчетные депозиты

Ориентируются на финансовую деятельность, сохранение, трату и пополнение вклада. Отличительная особенность в том, что на депозите существует некий неснижаемый остаток. Обычно нижний порог депозита небольшой, и вы практически располагаете всей суммой вклада.

Вы пользуетесь всеми услугами банка, можете по своему разумению использовать расчетный счет, единственный недостаток — определенный период времени (чаще всего от 15 до 20 дней) когда вложенную сумму можно изъять полностью, кроме процентов (обычно не превышает 1%).

3) Специализированные депозиты

Рассчитаны на целевые группы клиентов. Вклад делается из расчета накопления процентов на оставшуюся сумму от пополнения. Представим, что вы открываете депозит, на который вам начисляется заработная плата. На ту часть суммы, что вы не израсходовали в текущий месяц, начисляются проценты вознаграждения.

Закрывая свой срочный депозит, Денис Иванович обратил внимание на специальное предложение банка и поинтересовался нельзя ли переоформить вклад на других условиях.

Банк пошел навстречу пенсионеру и появился у него другой депозит, с которого он мог снять нужную ему сумму денег, а на остаток начислялся свой процент.

4) Металлические вклады

Золотые деньги. В этом депозите вы превращаете свои накопления в драгоценные металлы. Просто покупаете нужный вес благородного материала и следите за его рыночной стоимостью.

Проценты по этим вкладам начисляются крайне редко. Доход обычно составляется из колебаний цены на драгоценности.

Признак 3. По виду средств

И последняя группа вкладов, на первый взгляд достаточно простая, но стоит взглянуть на нее повнимательнее.

Обычно люди делают вклады в национальных денежных единицах, но при финансовых перепадах бегут в банки, снимают свои деньги и покупают валюту, которую чуть позже опять продают, получая в итоге, всю ту же первоначальную сумму.

Подразделяем вклады на:

валютные (обычно открывают в евро или долларах);

рублевые (имеют максимальные процентные ставки);

мультивалютные (вклад оформляется в евро, долларах и рублях, есть возможность свободной конвертации валюты).

Проценты по всем вкладам начисляются в той валюте, в которой открывались. Для мультивалютных депозитов учет ведется по каждой валюте отдельно.

При оформлении нового договора менеджер поинтересовался, в какой валюте желает Денис Иванович открыть свой новый счет?

Пенсионер почесал клочковатую бороденку и решил сразить менеджера своей мудростью:

— Деньги бывают двух видов: наши и не наши, но ведь можно и смешать!? Делайте мне мультивалюту! Организую маленький Форекс у себя на счету!

3. Как рассчитать доходность по депозитному вкладу — 5 простых шагов

Если вы решили открыть депозит, давайте считать, сколько прибыли он нам принесет! Можно перейти на сайт банка и воспользоваться специальным калькулятором расчета вознаграждения.

Если этот вариант вызывает недоверие или затруднения, то обращаемся к представителям финансового учреждения, чтобы разъяснили схему начисления процентов вознаграждения.

Как говорил Остап Бендер:

Раз в стране бродят какие-то денежные знаки, то должны же быть люди, у которых их много.

Кому-то выгодно брать взаймы деньги, прокручивать их, отдавать проценты и кое-что класть себе в карман. А мы начнем считать прибыль, которая достанется нам при открытии вклада.

Шаг 1. Уточняем схему начисления процентов

Начисления происходят ежедневно, но фактическую сумму принято указывать один раз в месяц.

Проценты по депозиту могут начисляться упрощенно или с капитализацией вклада. Простая схема выглядит как прибавление годовой ставки к первоначальной сумме при условии, что мы не снимаем средств со счета.

Немного сложнее с капитализацией. В этом случае проценты начисляются на сумму вклада плюс на проценты, начисленные за предыдущий период.

Шаг 2. Умножаем первоначальную сумму вклада на годовую ставку

Давайте поиграем в калькулятор и за начальную сумму возьмем 10 000 рублей. Чтобы увидеть свою чистую прибыль за год по упрощенной схеме умножаем на годовую ставку (возьмем 15 %). Итого, 10 000*15%=1500.

Если будем считать проценты с капитализацией вклада, нам придется перейти к следующему шагу.

Шаг 3. Рассчитываем доход капитализации

Чем чаще происходит капитализация, тем выгодней депозит? Так, но не всегда. При частой капитализации уменьшается годовая ставка! И в конечном счете эффективность депозита нивелируется.

Для подсчета капитализации нам нужно прибавить полученные проценты к первоначальной сумме и снова пересчитать проценты.

Пример

Витя открыл депозит сроком на один год и получил бонус от банка в виде ежемесячной капитализации своего вклада. Первоначальная сумма на депозитном счете была 100 000 рублей и при закрытии депозита Виктор ожидал увидеть на своем счету 112 000.

Удивился наш инвестор, обнаружив на счету 112 682 рубля! Ах, Витя, Витя, ты забыл, что тебе в подарок досталась капитализация!

Шаг 4. Определяем эффективную ставку

Учтите, что эффективная ставка работает только при капитализации депозита и при условии, что ранее накопленные проценты не будут сняты со счета. Таким образом, мы сможем при расчете капитализации накапливать проценты на уже добавленную сумму.

Как мы уже знаем, при вкладе нам сообщают процентную ставку. Чтобы узнать эффективную ставку (тот процент, по которому и ведутся конечные расчеты), нам нужно определить количество капитализаций. Эффективность ставки будет пропорциональна этому числу.

Например, при начальной сумме вклада в 10 000 рублей и процентной ставке 12% вы получите в первый месяц 10 098 рублей и при ежемесячной капитализации следующие проценты будут начисляться вам именно на последнюю сумму.

Ставка при такой системе расчетов поднимет свою эффективность до 12,06% , на следующий месяц до 12,12% и так далее пока не закончится срок депозита.

Шаг 5. Считаем итоговую прибыль

Если вы хотите рассчитать сумму процентов по вкладу с капитализацией за установленный период, лучше и нагляднее сделать это по формуле.

S = N *(1+( Y * J /100* T )) А

Где:

- S — итоговая сумма;

- N — первоначальная сумма;

- Y — процентная ставка;

- J — количество дней в периоде капитализации;

- T — срок депозита, количество дней;

- A — количество капитализаций.

Да ну ее, эту математику! Можно проще и понятнее.

Давайте сделаем 3 разных годовых вклада по 1000 рублей и сравним результаты:

| № | Депозит | Ставка % | Капитализация | Прибыль, руб. |

| 1 | Первый | 15 | Нет | 150 |

| 2 | Второй | 12 | Раз в 6 месяцев | 123,6 |

| 3 | Третий | 10 | Раз в 3 месяца | 103.8 |

Так становится понятно, что прежде чем сделать вклад, желательно определить самостоятельно его доходность и поискать альтернативы предлагаемым программам.

4. Кто предлагает лучшие условия депозитных вкладов — обзор ТОП-3 банков с выгодными условиями сотрудничества

Давайте рассмотрим лидеров по привлечению инвестиций в России.

Какие проценты для депозитных вкладов предлагают нам банки и чем они различаются, читаем далее.

1) Уральский банк

Уральский банк работает в России с 1990 года. Крупнейший банк на территории Свердловской области, лидер своего региона по вкладам и депозитам. Имеет свои представительства в более чем 43 регионах страны.

Надежность банка подтверждена Агентством по страхованию вкладов, Национальным рейтинговым агентством на уровне «АА», что заявляет о самой высокой кредитоспособности организации. Уральский банк реконструкции и развития — неоднократный лауреат премий социальных достижений России.

Ведущая финансовая организация Урала предлагает своим клиентам выгодные вклады и депозиты до 11% годовых. Различные бонусы и скидки, дополнительные услуги ожидают вкладчиков банка.

Вы можете получить плюс 1% к ставке, открыв вклад в Уральском банке. Оставьте свой телефон на сайте компании и вам перезвонят в течение 20 минут, чтобы уточнить особенность вклада по интересующей вас программе.

Вкладом легко управлять с помощью интернет-банкинга. Для клиентов доступны платежи онлайн для оплаты различных коммунальных и развлекательных услуг. На сайте компании можно участвовать во всевозможных акциях и конкурсах с привлекательными призами.

2) Сбербанк

Крупнейший банк Российской Федерации. Имеет филиалы во всех крупнейших городах и территориальных округов России. Обслуживает все слои населения и формы бизнеса, представляя самый широкий спектр банковских услуг.

На сайте компании можно ознакомиться с условиями банковских вкладов и незамедлительно оформить свою инвестицию. Выбрать удобный для себя депозит можно онлайн. Уточнить нюансы и особенности вам поможет круглосуточная служба консультаций и обратной связи.

Обладая вкладом в Сбербанке, вы пользуетесь различными бонусами и скидками в социально-экономической сфере деятельности граждан России.

3) Россельхозбанк

Акционерное общество основано в 2000 году. Представляет широкий спектр финансовых услуг и занимает лидирующие позиции в аграрном секторе экономики. Банк развивает программы инвестиций и кредитования, делая акцент на интересах граждан, проживающих на сельских территориях.

Работает банк во всех регионах России и предоставляет клиентам возможность управлять своими счетами из любой точки субъектов РФ. На сайте компании можно просмотреть все доступные программы инвестиций и проводимые акции. При необходимости открывайте вклад дистанционно, подав заявку через интернет.

5. Как правильно открыть депозитный вклад — 5 золотых правил для вкладчика

Открытие вклада всегда сопряжено с определенными страхами и рисками. Кажется, что дело это очень хлопотное — куда-то идти, что-то считать, да и стоит ли овчинка выделки?

Давайте рассмотрим, как вложить свои деньги с максимальной эффективностью и простотой.

Правило 1. Не выбирайте вклад исключительно по размеру процентной ставки

Основной критерий при выборе депозита — проценты вознаграждения. Чем выше ставка, тем больше можно заработать. Но стоит помнить, что банк вправе изменить процентную ставку в зависимости от финансовых передряг.

Депозитная ставка — не «Сникерс», размер не всегда имеет значение!

Помимо процентной ставки, существует другие факторы, которые нужно обязательно учитывать. В частности — та же капитализация, о которой я писал выше.

Правило 2. Делайте выбор в пользу банков с иностранным капиталом

Такие банки отличаются стабильностью и надежностью. Они имеют более длительный срок работы, что и позволило им выйти на международный уровень. Капиталы таких банков, размещенные в валютных резервах, более стабильны к потрясениям.

Абсолютное большинство учреждений с иностранными капиталами — дочерние компании зарубежных банков, представленных на российском рынке. Из-за санкций и прессинга на экономику России таким организациям гораздо вольготней существовать в экономическом поле деятельности и предлагать при этом привлекательные программы инвестиций.

Правило 3. Разделяйте средства на несколько вкладов в разной валюте

Разумно будет разделить вклад на несколько частей. Это позволит свободно конвертировать деньги, управляя курсовыми рисками и нивелируя инфляционные процессы.

Большинство мультивалютных вкладов делаются в трех единицах: рубли, евро, доллары США. Другие валюты используются значительно реже, но все же имеют место быть.

Несколько замечаний о вкладах в различных денежных единицах:

- распределяйте валюту равномерно по всем категориям;

- обратите внимание на минимальную сумму вклада;

- если вы копите на путешествие, делайте вклад в валюте страны, куда собираетесь;

- при изменении планов и обстоятельств не забудьте о пролонгации вклада.

Правило 4. Доверяйте свои средства только банковским учреждениям

Решительно отказывайтесь от различного рода финансовых обществ, кредитных союзов или частных заемщиков. Коммерческая деятельность таких лиц не регулируется законом, а значит, вы рискуете потерять свои деньги и остаться ни с чем.

Банки зарабатывают свои деньги за счет купли дешевых денег и продажи дорогих. В этом суть существования финансовых учреждений. Поэтому они привлекают клиентов всевозможными способами, но при этом дают гарантии и обеспечивают частным вкладам страхование.

Правило 5. Выбирайте наиболее простую и прозрачную схему вклада

Запутаться в трех валютных соснах немудрено. При столь обширном спектре банковских предложений с максимумом информации и минимумом действительно уникальных рабочих программ выбирайте вклады, которые вам интуитивно понятны.

Здесь работает принцип «чем проще, тем лучше». Различные ухищрения для привлечения клиентов сводят к одному и тому же показателю ваш вклад, а запутанные договоры позволяют нивелировать депозитные проценты.

Смотрите интересное видео на тему банковских вкладов.

Читайте обзорную статью по теме «Открытие вклада».

6. Заключение

Депозитные вклады имеют право на существование как способы сохранить и защитить свои сбережения. Наивно полагать, что можно прожить на пассивный доход от банковских вкладов.

Расчетные и мультивалютные виды накоплений удобны для финансирования и корреляции денежных средств по реализации специальных проектов.

Обращайте внимание на максимальные пороги страхования вкладов. Сравнивайте различные предложения и не ленитесь подсчитывать доходность депозитов самостоятельно.

Коллектив журнала «ХитёрБобёр» желает вам удачных вкладов и доходных инвестиций! До новых встреч, дорогие друзья! Ждем рецензий и отзывов по теме статьи!

Вклады в банках под самые выгодные проценты — как открыть депозитный банковский вклад для физических лиц

Многих людей интересуют выгодные вклады в банках. Чтобы вложить деньги под высокий процент , нужно подобрать надежную финансовую организацию. Перед тем как ответить на вопрос, где предлагают самую высокую ставку, обеспечивающую максимальную доходность, необходимо ознакомиться с рейтингом банков.

Какой вклад лучше открыть?

Разные вклады помогают не только сохранить денежные средства, но и приумножить их . Ставки по депозитам постоянно растут, позволяя людям снимать набегающие проценты и тратить их по своему усмотрению. Инвестировать можно любую сумму. Клиенты финансовых организаций задаются вопросом, в каком банке предпочтительнее открыть вклад под высокий процент в Москве и других городах России.

Обычная копилка

Не все считают вклады, депозиты надежным способом хранения денег. Финансы держат дома в сейфах или копилках. Специалисты утверждают, что застрахованный накопительный банковский вклад гарантирует сохранность денежных средств. Дома можно хранить небольшие суммы на случай непредвиденных ситуаций. Несмотря на хорошие предложения по вкладам, некоторые люди, помня о нестабильной ситуации в стране и различных финансовых пирамидах, не доверяют банкам.

Вклад в банке

Перед тем как сделать срочный вклад физическому лицу и получить наибольшую прибыль, необходимо разобраться, что означает этот термин. Денежные средства передаются клиентом банку на несколько недель или месяцев. Финансовая организация обязуется сохранить и приумножить деньги. Самый выгодный вклад под максимальный процент — срочный. От вкладчика требуется полное соблюдение условий договора.

Зачем он нужен его обладателю?

Краткосрочные вклады для физических лиц помогают сохранить финансы во время инфляции. Если просто положить деньги на счет, то со временем они начинают терять «покупательные» характеристики. Выгодные депозиты гарантируют практически полную сохранность средств (с минимальными потерями для вкладчика).

Помимо высоких процентов по вкладам, банковская операция имеет ряд преимуществ:

- Возможность создания капитала. Человек после открытия депозита может накопить большую сумму и жить на проценты от вклада, не тратя ее основную часть.

- Возможность регулярно перекрывать текущие расходы. Самая высокая процентная ставка, предложенная банком, обеспечивает быстрый прирост прибыли и дает возможность вкладчику при необходимости снимать немного денег.

- Возможность накопить на крупную покупку. Ставки по вкладам позволяют накопить на отпуск или дорогостоящую покупку за несколько месяцев, при условии, что человек открыл пополняемый депозит.

Перед тем как открыть вклад, необходимо разобраться, какой тип вложений наиболее выгодный.

Рублевый или валютный — что выгоднее и какой надежнее?

Подбор вклада осуществляется исходя из предпочтений клиента финансовой организации. Многие граждане Российской Федерации предпочитают хранить сбережения в рублях . Условия предлагает банк, вклады и расчеты по ним удобнее проводить в отечественной валюте. Если вкладчик руководствуется основными принципами получения выгоды (диверсификации), то ему необходимо обратить внимание на текущий курс валют.

В рублях

Рублевые вклады, ставки по которым наиболее высокие, имеют ряд преимуществ и недостатков.

К плюсам относят:

- отсутствие необходимости выплачивать налоги;

- фиксированные выплаты;

- дистанционное открытие вклада (посредством онлайн банка);

- возможность самостоятельно проводить операции;

- обязательное страхование больших сумм;

- вложение минимальной суммы (от 1000 руб.).

Подобрать вклад можно в любом банке.

Рубль может обесцениться, и все накопления «сгорят». Это считают наиболее существенным минусом. Если вкладчик решит доверить банку более 1 500 000 руб. , то капитал подлежит обязательному страхованию. Меньшие суммы можно потерять, если у банка отзовут лицензию.

В евро

Согласно отзывам, вклады в евро считают одним из надежных способов хранения и приумножения капитала. Стабильность валюты обеспечивают страны, входящие в Европейский союз. Курс резервной валюты постоянно растет, увеличивая прибыль вкладчика.

Ставки по евровкладам , сравнить которые можно на специальных платформах, не позволяют открыть долгосрочный депозит. Если курс валюты будет постоянно расти, финансовая организация понесет убытки, поэтому денежные средства вкладывают на 6-12 месяцев.

В долларах

Проценты по вкладам в долларах достаточно высоки, на разнице курсов можно заработать. Если клиент банка решает открыть валютный депозит, то у него появляется возможность диверсифицировать несколько портфелей одновременно. Процедура позволяет сохранить капитал, вложенный в резервной валюте, и приумножить деньги, хранящиеся в отечественной.

Долларовые депозиты имеют ряд недостатков. Такие вклады страхуют в рублях, поэтому клиент после разорения организации может вернуть финансы только в отечественной валюте. Из-за регулярных скачков курса вкладчик может понести убытки. Предотвратить потери поможет создание мультивалютных портфелей.

Что еще полезно знать о средней максимальной ставке?

Перед тем как сделать вклад, рекомендуется выяснить, что такое средняя максимальная ставка . Центральный банк Российской Федерации в середине 2015 года запретил частным финансовым организациям завышать проценты по депозитам более чем на 3,5% . В Фонд страхования вкладов разрешено передавать любые взносы, сумма которых прямо пропорциональна увеличению отчислений от банков.

Если кредитная организация самовольно повышает ставки на 2-3% , то она обязана выплатить дополнительную повышенную ставку (100%-500% от базового уровня ставки). Если вознаграждение по депозиту не превышает максимальный процентный пункт (2-3%), то банк обязан внести взнос по дополнительным ставкам (0,23%).

Если организация не завысила ставку по вкладу относительно средней максимальной величины, то банк обязан отчислить в ФСВ 0,15% от среднеквартального размера остатков по депозитам.

Срочный или до востребования?

Банки предлагают клиентам несколько способов хранения денег.

В зависимости от сроков, выделяют:

- срочные;

- до востребования.

Депозиты, открытые до востребования , позволяют снять деньги в любой момент, по желанию клиента. Банки предлагают минимальные ставки по таким вкладам — не более 1-2%. Если клиент решает поместить деньги в банк на несколько месяцев, то начисление дохода осуществляется в конце срока.

Срочные депозиты открывают на 10-12 месяцев. Если вклад с более длительным периодом хранения, то ставка может вырасти до 7-8%.

Пополняемый или непополняемый?

Кредитные организации предоставляют клиентам возможность самостоятельно управлять вкладами . Проценты по депозитам в этом случае могут варьироваться: при открытии непополняемого счета вознаграждение по окончании срока будет выше. Снять деньги с такого вклада клиент не имеет права. Пополняемые депозиты удобно использовать для накопления крупных сумм. Некоторые частные организации после открытия такого вклада позволяют клиентам совершать расходные операции.

Перед тем как открыть депозитный самый выгодный банковский вклад

Чтобы не ошибиться с выбором вклада, специалисты советуют придерживаться некоторых советов:

- Определить сроки. Деньги доверяют банку на месяц, квартал, полгода или год. Можно заранее выбрать число и день недели, в которые закроют вклад.

- Выбрать тип вклада. В зависимости от того, можно ли снимать и пополнять счет, примерно подсчитывается прибыль. Популярностью пользуются классические депозиты, не предусматривающие возможность довложения и преждевременного снятия средств. Определиться с валютой. Наиболее прибыльными считают вклады в рублях, а наиболее надежными — в евро или долларах. При открытии следует учитывать возможные риски (скачки курса).

- Подобрать наиболее надежный банк. Лучшие вклады чаще всего предлагают частные организации. Можно порасспрашивать знакомых или посетить офисы расположенных неподалеку банков.

Полагаться на рекламу в этом случае нельзя. Агитирующие ролики не всегда содержат информацию в полном объеме. После того как клиент определился со сроками, валютой и выбрал надежный банк, необходимо внимательно ознакомиться с условиями договора . Внутри документа прописаны права и обязанности сторон. Ставки, возможность досрочного снятия и различные санкции также указаны в договоре.

Для кого я его открываю?

Депозиты и вклады люди открывают для личных нужд . Если человек хочет открыть накопительный счет не на свое имя, то при обращении в банк он должен иметь пакет документов, заверенных нотариусом (включая доверенность). В этом случае организация на законных основаниях принимает деньги на хранение . Формально потребуется присутствие лица, на имя которого планируется открытие счета: в противном случае пополнить депозит не получится.

Многие родители задаются вопросом, можно ли открыть счет на имя ребенка , чтобы обеспечить ему стабильность в будущем. Такую возможность предоставляют частные банки. Родители обязаны посетить офис организации, написать заявление и предоставить необходимые документы (свидетельство о рождении ребенка, паспорт или другой документ, удостоверяющий личность вкладчика).

Когда я хочу получить деньги обратно?

Обналичить вклад можно после обращения в банковский офис по прошествии срока. При себе вкладчик должен иметь паспорт и договор. Если с руководством банка была обговорена услуга по снятию денег через банкомат , то наличие пластиковой карты — обязательно. Нужную сумму вкладчик получает в кассе. Если вклад был открыт через онлайн-банк, то закрыть его можно посредством личного кабинета. Средства переводят на карту или банковский счет.

Буду ли я что-то делать со своим вкладом?

Перед открытием депозита нужно четко определить цели хранения средств в банке . В договоре будут прописаны все условия, по которым вкладчик сможет получать проценты на карту, пополнять счет или периодически снимать с него малую часть. Если человек планирует скопить деньги к важному событию , то ему лучше всего открыть депозит с капитализацией. Проценты в этом случае участвуют в процессе увеличения общей суммы.

Вклады до востребования и срочные депозиты имеют ряд отличий друг от друга. Главным различием считают доход: у последних он немного выше. Первый тип хранения денег не предусматривает специальных условий возврата.

В каком виде хранить?

Деньги можно хранить несколькими способами. Банки и другие кредитные организации предлагают своим клиентам открыть валютный, рублевый вклад или поместить средства на обезличенные счета драгоценных металлов. Крупные организации допускают открытие депозитов во франках, йенах или юанях.

Валютный вклад подразумевает хранение денег в долларах или евро . Проценты начисляются тоже в резервной валюте. Мультивалютный вклад предполагает внесение денег на счет сразу в нескольких валютах. Основную или малую их часть можно конвертировать по желанию. В этом случае следует помнить, что банк вправе удержать комиссию за операцию.

ОМС, или обезличенный металлический счет , подразумевает перевод денег в драгоценные металлы (платина, серебро, золото). По договору на такие депозиты начисляются проценты в рублях или в валюте. За обслуживание ОМС организация берет с клиента небольшое вознаграждение.

Как открыть повышенный депозит — с высоким процентом?

После того как клиент определился с типом и сроками депозита, банк предлагает ему подписать договор.

Документ определяет:

- Условия, при которых у клиента появляется возможность пополнить счет или снять с него деньги .

- Срок, порядок (включая долгосрочный) возврата денег . Некоторые организации требуют заранее уведомлять их о закрытии счета, чтобы заказать деньги.

- Порядок начисления вознаграждения (капитализация или простые проценты).

- Изначальная сумма депозита .

Договор обязательно должен быть заключен в письменной форме.

- получить сертификат, сберегательную книжку или любой другой документ , который полностью соответствует требованиям банковской и законодательной практики;

- письменно согласиться с офертой (условия и правила размещения депозитов);

- уведомить письменно банк о согласии с его условиями .

Один экземпляр банк выдает на руки клиенту, второй — хранит у себя.

Что такое сберегательная книжка?

Под сберегательной книжкой понимают документ, выдаваемый на имя клиента. С его помощью можно приумножать и копить деньги. Со счетов их снимают без потери дохода. При хранении средств на сберкнижке начисляется до 2,3% на остаток вклада . Каждый лист имеет водяные знаки, поэтому документ считают бланком отчетности, которая защищается от подделки так же, как и паспорт.

В сберкнижку от руки вписывают следующие данные:

Записи должна быть завизированы сотрудником банка.

Сберегательные книжки бывают 2 видов:

- На предъявителя. С их помощью можно снимать деньги со счета и пополнять его. Распоряжаться документом может человек, на чье имя была доверенность как распорядителя.

- Именная . Документом этого типа имеет право распоряжаться только владелец, чье имя вписано в книжку.

Можно ли оформить надежный вклад, не приходя в банк

Крупные банки имеют интернет-сервисы и работают в сети, поэтому можно открыть депозит дистанционно, без посещения организации. Для этого клиент должен иметь доступ к зарегистрированному на него личному кабинету. Пополнить счет можно через онлайн-банкинг, введя реквизиты карты и заполнив необходимые данные.

Что такое сберегательный сертификат?

Сберегательные сертификаты — один из способов приумножения и хранения денег. Его можно приобрести не в каждом банке. В ценных бумагах прописана сумма депозита, внесенного в финансовую организацию и установлены права вкладчика. Клиент оформляет вклад, не имея возможности пополнить или продлить его. Доход, который часто прописывают в договоре, удостоверяется сертификатом.

Бумага изготовлена по форме , утвержденной Министерством Финансов России. Она имеет несколько степеней защиты. Выдача регулируются законом. Сберегательный сертификат выдается только физическим лицам, расчет осуществляются безналичным или наличным способом. Депозитный сертификат могут получить только физические лица: все операции по нему проводят по безналичному расчету.

Сберегательный сертификат бывает персонализированным . Владельцем такой бумаги может быть как нерезидентом, так и резидентом Российской Федерации. Вкладчик, чьи права прописаны в именном сертификате, может уступить свои права другому лицу: бумаги дарят, продают или передают в пользование. Если вклад удостоверяется сертификатом, то его страхования невозможно.

Страхование вкладов и банки

Страхование депозитов помогает вкладчикам вернуть деньги , если кредитная организация обанкротилась. Банки обязаны выплачивать взносы за вклады в ФОБС. При наступлении страхового случая банк возмещает ущерб не только индивидуальным предпринимателям, но и физическим лицам. Клиенты получают до 100% от суммы депозита (не более 1 400 000 рублей). 1 января 2019 года были внесены поправки в федеральный закон, что позволило страхованию распространиться на малый бизнес.

Если Центробанк отозвал лицензию у компании , входящей в Реестр субъектов среднего и малого предпринимателя, то у клиента есть все шансы получить обратно потерянные деньги.

К незастрахованным вкладам, по которым не предусмотрено возмещение ущерба, относят:

- деньги, хранящиеся на ОМС;

- мгновенные переводы, минуя банковский счет;

- вклады в зарубежные банки;

- деньги, переданные организации в доверительное управление;

- депозиты, открытые на предъявителя.

Перед тем как открывать счет в том или ином банке, специалисты рекомендуют заранее убедиться в том, что организация состоит в Фонде обязательного банковского страхования.

Какие существуют страховые случаи?

К страховым случаям относят:

- введение моратория на удовлетворение требований кредиторов организации;

- отзыв лицензии банка.

Потерю средств, хранившихся в электронных валютах (например, биткоин), банк компенсировать не обязан.

Я — вкладчик. Что я должен знать?

Вкладчики должны знать примерный алгоритм начисления процентов и уметь самостоятельно рассчитывать их. На официальных сайтах банков России имеются встроенные инструменты, которые именуют «депозитными калькуляторами».

Как начисляются проценты по вкладу и средние процентные ставки?

В договорах должна быть прописана фиксированная процентная ставка . Если этот показатель отсутствует, то в отношении клиента применяют ключевую ставку (расчет рефинансирования). Процент годовых не должен превышать 11%.

На формирование ставки влияет ряд факторов:

- Валюта . На долларовые депозиты у клиентов спрос выше, благодаря повышенным ставкам.

- Тип депозита . Скрытые условия договора (тарифы за расходные операции, конвертацию) влияют на доходность.

- Надежность банка . Чем стабильнее кредитная организация, тем лучше условия по депозитам.

- Срок договора . Долгосрочные депозиты приносят вкладчику больше прибыли.

- Состояние экономики . На показатель влияет ряд факторов, таких как уровень инфляции или задолженность другим государствам и инвесторам.

Все ставки устанавливает Центральный Банк Российской Федерации.

Как рассчитать процент?

Расчет процентов осуществляется несколькими способами:

- простой;

- сложный.

Простой расчет не подразумевает прибавление процентов к первоначально внесенной сумме: они перечисляются на банковский счет или карту, указанную в договоре.

Прибыль можно снимать ежемесячно, ежеквартально, раз в 6 или 12 месяцев.

(P x I x t / K) / 100=S.

- К — дни (в году, чаще всего — 365);

- t — дни, за которые начисляют процент;

- I — годовая процентная ставка;

- P — «тело» депозита;

- S — прибыль.

Как банк вернет мне вложенные деньги?

В обязанности банка не входит отправка уведомлений клиенту об истечении срока его депозита. Если вкладчик вовремя не обналичил счет , то деньги останутся у организации до востребования. Банк может продлить срок договора (если это было оговорено ранее). Закрытие депозита, аннулирование которого возможно без потери прибыли, можно приурочить к важному событию, например, совершеннолетию ребенка.

Банк обязан предоставить деньги по первому требованию клиента , если им был открыт вклад до востребования. Если в договоре не прописано сохранение ставки на случай непредвиденных обстоятельств, то финансы можно снять и со срочного вклада. В этом случае клиент потеряет часть процентов.

Можно ли передать вклад по наследству?

Открытые депозиты можно передать по наследству . Для этого вкладчик должен заранее обозначить вклад как нажитое имущество. Наследники предъявляют сотрудникам нотариально заверенное завещание или банковское распоряжение. При составлении завещательного документа присутствие вкладчика обязательно.

Кто может распоряжаться моим вкладом, открытый в банках России?

Распоряжаться депозитами может вкладчик или третьи лица , на которых была выписана доверенность. Документ заверяют у нотариуса или оформляют в банковском офисе.

Выгодные условия и проценты топ российских банков — сравнить и выбрать

Чтобы не ошибиться в выборе организации, необходимо заранее ознакомиться с условиями, которые предлагают клиентам российские банки.

Рейтинг депозитов:

| Название банка | Сумма вклада | Ставка (в %) | Срок (дни) | Доход (макс.) |

| «Смарт-вклад» от Тинькофф-банка | 200 000 | 6,50 | 365 | 13 367 |

| «Максимальный доход Онлайн» от СБИ-банка | 200 000 | 7,60 | 365 | 15 253 |

| «Максимальный стандарт» от банка Национальный стандарт | 200 000 | 7,50 | 365 | 15 494 |

| «Оптимальный на 365 дней» от Кредит Европа банк | 200 000 | 7,20 | 365 | 14 488 |

| «Мега онлайн» от МКБ | 200 000 | 7,00 | 365 | 13 971 |

| «Праздничный» от ВБРР | 200 000 | 7,00 | 360 | 16 354 |

| «Ваш успех» от банка Газпром | 200 000 | 6,60 | 365 | 11 037 |

| «Максимум» от Сити-банка | 200 000 | 5,50 | 365 | 18 721 |

| «Накопительный счет» от банка Открытие | 200 000 | 9,00 | 180-365 | 18 209 |

| «Уверенное будущее» от Ак Барс банка | 200 000 | 9,00 | 367 | 17 560 |

| «Моя стратегия» от Связь-банка | 200 000 | 8,75 | 369 | 17 602 |

| «Инвестиционный» от Байкалинвестбанк | 200 000 | 8,70 | 365 | 17 640 |

| «Инвестиционный Рост+» от банка Ростфинанс | 200 000 | 8,70 | 365 | 17 640 |

| «Надежная защита» от банка Возрождения | 200 000 | 8,65 | 180-365 | 18 00 |

| «Накопительный вклад со сберегательной опцией» от ВТБ | 200 000 | 8,50 | 365 | 17 030 |

| «Инвестиционный» от банка Солидарность | 200 000 | 8,50 | 365 | 17 030 |

| «Финансист» от Энергобанка | 200 000 | 8,50 | 365 | 17 030 |

| «Вклад в будущее» от Московского индустриального банка | 200 000 | 8,50 | 365 | 17 030 |

| «Двойная выгода» от Росгосстрах банка | 200 000 | 8,50 | 365 | 17 030 |

| «МТС Инвестиционный» от МТС банка | 200 000 | 8,50 | 180-365 | 17 030 |

Подводим итоги

Вклад денежных средств под максимально прибыльный процент позволяет не только сохранить капитал, но и приумножить его . Тип депозита человек выбирает самостоятельно. Предпочтение лучше отдавать надежным банкам, имеющим хорошую репутацию среди клиентов.

Специалисты рекомендуют открывать мультивалютные портфели как наиболее безопасные и доходные. Любые документы (сертификаты, договоры, различные уведомления) необходимо внимательно изучать перед подписанием.

Источник https://bankev.ru/deposits

Источник https://hiterbober.ru/personal-money/depozitnye-vklady.html

Источник https://strategy4you.ru/vklad/vklady-v-bankax.html

Источник