Справочник инвестиционных налоговых льгот

Государство вводит инвестиционные налоговые льготы, чтобы привлечь бизнес и деньги в регионы. Ведь все эти льготы региональные. Однако для бизнеса региональные налоговые преимущества не очевидны.

Кроме того, возможная налоговая экономия нивелируется сложной процедурой ее получения.

Но даже тем налогоплательщикам, которые льготу получили, в дальнейшем не всегда просто подтвердить налоговым органам и администрации региона правомерность ее использования.

Рассказываем, о каких льготах идет речь и как инвестору их использовать, чтобы сэкономить налоги.

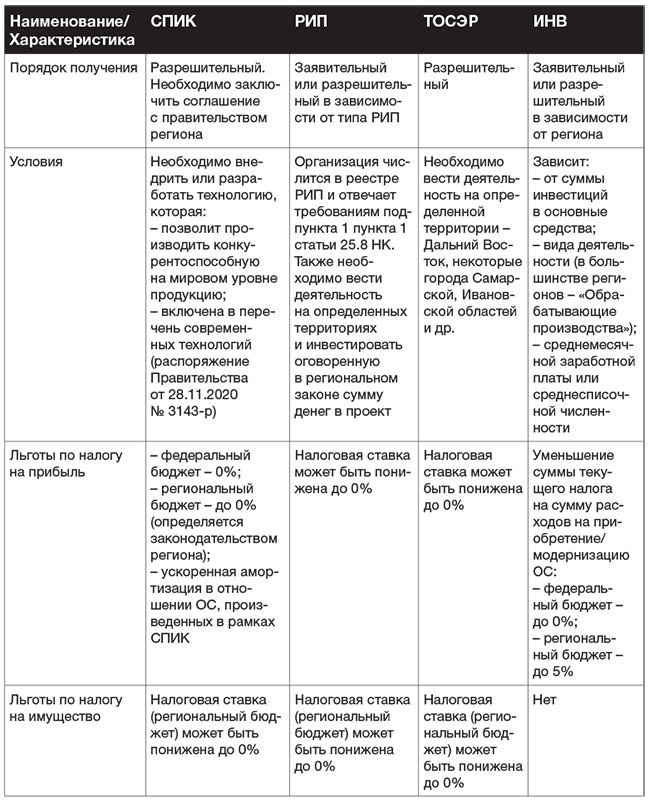

Специальные инвестиционные режимы

Льготных инвестиционных режимов несколько:

- специальный инвестиционный контракт (СПИК);

- региональный инвестиционный проект (РИП);

- территория опережающего социальноэкономического развития (ТОСЭР);

- инвестиционный налоговый вычет (ИНВ).

Налог на прибыль. Ставка налога на прибыль в части, подлежащей зачислению в бюджет региона, может быть снижена до 12,5 процента. Льготу устанавливают субъекты РФ. Порядок ее применения понятный и во многом привычный для большинства налогоплательщиков.

Однако с принятием в 2018 году изменений в налоговом законодательстве такое снижение ставки возможно лишь до 1 января 2023 года. После этой даты пользоваться пониженной ставкой можно будет только в рамках специальных инвестиционных режимов и инструментов. Причем в рамках таких режимов и инструментов есть возможность снизить и ставку налога в федеральный бюджет.

Льгота в Костромской области

В Костромской области инвесторы имеют право на льготу в отношении достроенного, дооборудованного, реконструированного, модернизированного или технически перевооруженного имущества. Льготу предоставляют на сумму увеличения первоначальной стоимости имущества в рамках реализации инвестиционных проектов, включенных в областной реестр (ст. 4.11 закона Костромской области от 24.11.2003 № 153-ЗКО).

Налог на имущество. Получить налоговые льготы можно только в той части, которая зачисляется в региональный бюджет. Подход законодателя к предоставлению этих льгот не изменился – размер налоговых преференций определяется законом субъекта РФ.

Круг организаций, которые могут претендовать на налоговую поддержку от государства по налогу на имущество, схож с льготами по налогу на прибыль. Это компании, реализующие инвестиционные проекты, – участники СПИК, РИП и ТОСЭР.

Сравнение инвестиционных режимов

Прочие налоги. Есть возможность получения льгот по НДПИ (например, для участников РИП, резидентов ТОСЭР), по страховым взносам (для резидентов ТОСЭР), по земельному и транспортному налогам.

Недостатки инвестиционных режимов

Условия получения льгот не способствуют расширению круга компаний, которым было бы интересно развивать свой бизнес в отдаленных регионах России. Большинство льгот доступны на Дальнем Востоке и в Сибири. Ими пользуются в основном судо-, машино- и приборостроители, а также добывающие компании.

Инвестиционный налоговый вычет. Для получения вычета необходимо сначала приобрести или модернизировать основные средства. Ведь льгота предоставляется только при условии подтверждения объема инвестиций и общей прибыльности компании (см. врезку).

Кроме того, ИНВ направлен на стимулирование роста вложений в основные средства, в их модернизацию и перевооружение. Это делает невозможным получить льготу для компаний, которые инвестируют, например, в сферу услуг или в развитие инфраструктуры.

Пользоваться инвестиционными налоговыми льготами можно только в рамках специальных инвестиционных режимов и инструментов

По данным ФНС за девять месяцев 2020 года, инвестиционным налоговым вычетом воспользовались лишь 77 компаний. В 2021 году ИНВ ввели в большем количестве регионов, но популярнее от этого налоговый инструмент не стал.

Региональный инвестиционный проект. Льгота в виде пониженной ставки налога на прибыль применяется, если компания получила 90 процентов своих доходов от деятельности в рамках регионального инвестиционного проекта (ст. 284.3 НК).

Ранее курсовые разницы от операций в рамках РИП в состав этих 90 процентов не включались. В условиях неуклонного роста курса доллара США это приводило к формальному нарушению требованийкодекса и претензиям налоговых органов (постановление АС Восточно-Сибирского округа от 11.03.2020 № А58-6065/2019 по делу «Эльгауголь»).

Но угроза для инвестора исходит не только от налоговых органов, но и от региональных властей. Так, администрация Костромской области предъявила инвестору претензии и взыскала убытки из-за нарушения инвестиционного соглашения. При этом налоговые органы не ставили под сомнение правомерность налоговых льгот.

Суд поддержал администрацию региона (дело № А31-10158/2019).

Инвестиционный налоговый вычет

Компания вправе уменьшить налог на прибыль на сумму инвестиционного вычета (ст. 286.1 НК). Вычет можно применить к расходам на основные средства третьей — десятой амортизационных групп. Исключение — здания, сооружения и передаточные устройства, относящиеся к восьмой — десятой амортизационным группам (п. 4 ст. 286.1 НК).

Воспользоваться инвестиционным вычетом можно только в тех регионах, которые приняли соответствующий закон. Максимальный размер вычета в процентах определяют исходя из суммы расходов, указанных в пункте 2 статьи 286.1 НК.

В большинстве регионов установлены требования к основным видам деятельности, осуществляемыми компаниями, претендующими на инвестиционный вычет. Если вы решили применять инвестиционный вычет, закрепите это в учетной политике для налогообложения.

Недочеты местных законодателей

Для большинства налоговых льгот установлен разрешительный порядок предоставления. Значит, потенциальному инвестору придется пройти сложную процедуру согласования инвестиционного соглашения с правительством региона. А в дальнейшем – подтверждать правомерность снижения налоговых обязательств.

Но даже если льготу удалось согласовать и подтвердить, это не избавляет инвесторов от последующих претензий. Техника написания региональных законов далека от идеала. Налоговики попытаются трактовать неясные моменты в пользу бюджета.

В судебной практике встречались следующие недочеты в региональных законах.

Недочет в условии о начале действия льготы. В некоторых региональных законах момент начала применения льгот ставится в зависимость от «периода начала инвестиционной деятельности».

Такой термин допускает двоякое толкование. Что имеется в виду? Момент, когда инвестор впервые потратил деньги в рамках проекта? Момент, когда результаты инвестиций отразили на счетах бухучета?

Пример неоднозначного толкования – дело «ФОЛЬКСВАГЕН Груп Рус» (определение ВС от 17.12.2015 № 307-КГ15-13106). Спор шел о применении Закона Калужской области от 10.11.2003 № 263-ОЗ.

Ошибка ценою почти в 600 млн руб. для международного автомобильного концерна была вызвана неудачными формулировками регионального закона. Закон давал льготу по налогу на имущество при строительстве завода. Льгота предоставлялась в отношении имущества, которое создано или приобретено:

- в результате реализации инвестиционного проекта;

- в течение первых трех лет реализации инвестиционного проекта.

Формулировка о сроке применения льготы в течение первых лет реализации инвестиционного проекта часто встречается в региональных налоговых законах. При ее буквальном толковании под льготу не подпадает большинство основных средств, созданных в рамках крупнейших инвестиционных проектов.

Завод – конструктивно сложный объект. Такие объекты строят и оснащают оборудованием дольше трех лет.

Соответственно, и ввод основных средств в эксплуатацию проходит за пределами льготного периода.

Компания «ФОЛЬКСВАГЕН Груп Рус» тратила деньги в 2006–2009 годах. А вводила основные средства в эксплуатацию только после окончания строительства – в 2010 и 2011 годах. Тогда срок действия льготы уже закончился.

Недочет в условии об остаточной стоимости. Инвестиционные льготы предоставляют не только по новым, но и по модернизированным объектам. Такие льготы есть как по налогу на прибыль, так и по налогу на имущество.

Но база по налогу на имущество – его среднегодовая стоимость (п. 1 ст. 375 НК). Региональный же законодатель дает льготу лишь по части такой стоимости, приходящейся на модернизацию. В результате региональный закон входит в противоречие с федеральным.

Налогоплательщик в рамках реализации инвестиционного проекта модернизировал производственное здание. Компания определила среднегодовую стоимость льготируемого имущества исходя из остаточной стоимости всего объекта. Но налоговый орган подтвердил льготу только в сумме, на которую была увеличена остаточная стоимость в результате модернизации. Суд, принимая позицию инспекции, указал, что региональный закон не допускает иной трактовки.

Иначе был разрешен аналогичный спор в Санкт-Петербурге. Суд пришел к выводу, что бухгалтерские правила определения стоимости модернизированного основного средства предписывают увеличивать остаточную стоимость объекта на стоимость капвложений. Это позволяет льготировать именно полную остаточную стоимость, а не ее часть (постановление ФАС Северо-Западного округа от 23.07.2012 № А56-48736/2011).

Областная администрация вправе взыскать с инвестора убытки от применения льгот, даже когда у налоговиков претензий нет

Недочет в условии об использовании ОС. Региональные законы ограничивают использование основных средств, созданных в рамках инвестпроектов:

- определенными целями;

- непосредственно плательщиком.

То есть объекты нельзя задействовать в другой деятельности или сдавать в аренду. В этих случаях инвестиционные льготы не действуют.

Так произошло в споре между АО «Вольво Восток» и налоговой инспекцией. Причина также в формулировках Закона Калужской области от 10.11.2003 № 263-ОЗ.

Закон предоставлял льготу по налогу на имущество организациям-инвесторам в отношении имущества, созданного или приобретенного для реализации инвестиционного проекта. Исключение составляло имущество, передаваемое полностью или частично в аренду, безвозмездное пользование, доверительное управление, владение, пользование или распоряжение.

Из буквального прочтения нормы следует, что льгота доступна лишь для имущества, которое инвестор использует сам для осуществления основного вида деятельности. Налогоплательщик же сдавал льготируемое имущество в аренду подрядчику. Подрядчик участвовал в технологическом процессе производства в рамках инвестпроекта. Площадь переданных в аренду объектов составляла 0,4–0,5 процента от общей площади объектов инвестиций. Однако это позволило инспекции заявить о невыполнении компанией условий для применения льготы.

Компания аргументировала свою позицию тем, что предоставленное в аренду имущество по площади несоизмеримо с объемом инвестпроекта. Остальные здания и сооружения компания использовала самостоятельно в хозяйственной деятельности.

Кроме того, налоговый орган применил закон формально. Это не соответствует цели и смыслу предоставления льготы по налогу на имущество для субъектов инвестиционной деятельности. Но эти доводы не нашли поддержку у Верховного суда (определение от 06.08.2019 № 307-ЭС19-12416).

Источник https://ibs.ru/media/media/spravochnik-investitsionnykh-nalogovykh-lgot/

Источник

Источник

Источник