Рейтинг лучших дебетовых карт 2022 года

Деньги

На 2022 год лучшими дебетовыми картами являются:

- ТинькоффBlack от 1% до 30%.

- Home Credit«Польза» от 1% до 30%.

- ОткрытиеOpencard от 1% до 11%.

- Альфа-Банк«Альфа-Карта» до 3%.

- РайффайзенБанкКэшбэк 1,5%.

- Газпромбанк«Умная карта» от 0% до 30%.

- ВТБ«Мультикарта» от 1% до 15%.

Рассмотрим условия каждой отдельной карты подробнее, а также сделаем обзор на новые дебетовые карты 2022 года.

1 — Tinkoff Black от Тинькофф Банка

Слоган этой карты от Тинькофф Банка — “зарабатывайте деньги, а не бонусы”. Действительно, одно из ключевых преимуществ банка Тинькофф в 2022 году состоит в том, что кэшбэк начисляется ежемесячно живыми деньгами, которые поступают на баланс карты. Никакого специального бонусного счета со сложной схемой вывода бонусов.

Стоимость выпуска и обслуживания

Выпускается и доставляется карточка совершенно бесплатно. Заполнив форму на сайте, остается дождаться уведомления от банка, что карта готова. После этого курьер от Тинькофф Банка в течение одного-двух дней доставит готовую карту в любое место.

Обслуживание карты по умолчанию стоит 99 рублей в месяц, но при соблюдении одного из таких условий комиссия взиматься не будет:

- постоянный общий остаток на карточных счетах, вкладах, накопительных счетах и в инвестициях Тинькофф — от 50 000 рублей,

- у держателя есть открытый кредит в Тинькофф Банке.

Есть и такой небольшой лайфхак — вы можете написать в службу поддержки Тинькофф Банка и произнести пароль — “тариф 6.2”. Вас переведут на тариф без платы за обслуживание карты Black. При этом, правда, придется пожертвовать процентами на остаток на сумму до 100 000 рублей. Во всем остальном условия останутся теми же.

Процент на остаток

Тинькофф Банк представляет хороший процент на остаток – 3,5% годовых, средства зачисляются на баланс карты раз в месяц.

Чтобы процент начислялся, нужно, чтобы одновременно выполнялось два требования:

- на карте было меньше 300 000 руб.;

- сумма покупок в течение месяца — от 3 000 руб.

Процент может быть и более высоким — 5% годовых. Но для этого нужно воспользоваться одним из вариантов подписки на пакет услуг от Тинькофф.

Кэшбэк

Правила начисления кэшбэка похожи на те, что действуют у большинства конкурентов:

- 1% — на все покупки;

- 2-15% (чаще всего — 5%) — на покупки в специальных категориях, которые можно выбирать один раз в месяц из предложенного списка категорий;

- до 30% — на приобретения по спецпредложениям от организаций-партнеров.

Но, как мы уже упоминали выше, преимущество Тинькофф в том, что кэшбэк приходит каждый месяц живыми рублями.

Пополнение карты, снятие наличных, переводы

Банк имеет множество организаций-партнеров, а также вариантов пополнения счетов: салоны Билайн и МТС, Евросеть, Контакт и прочие. В собственных банкоматах Тинькофф Банка средства можно вносить без ограничений, снимать — до 500 000 руб. в месяц.

Бесплатно пополнять карту у партнеров банка можно на сумму до 150 000 руб. в месяц. Затем взимается комиссия — 2% от суммы превышения.

Снимать наличные в банкомате самого банка можно как угодно. Если снимать средства через устройство другого банка, желательно запрашивать от 3 000 руб. и больше за один раз. В таком случае комиссии не будет (общее ограничение — 100 000 руб. в месяц). Если снимать меньше 3 000 рублей, банк возьмет комиссию 90 рублей.

Tinkoff Black – популярная карта, предлагающая выгодные условия. Нужно соответствовать некоторым условиям, выполнение которых будет несложным, для бесплатного использования пластика и получения хорошей прибыли.

2 — «Польза» от Home Credit

Банк Home Credit активно борется за звание одного из лучших и наиболее клиентоориентированных в 2022 году. Флагманская дебетовая карта этого финансового учреждения — «Польза» — подтверждает этот тезис.

Стоимость изготовления и обслуживания

Заказать «Пользу» можно на сайте банка, заполнив специальную форму. Вам перезвонит менеджер финансового учреждения, который при необходимости ответит на все вопросы. После этого останется дождаться доставки готовой карты (доступно более, чем в 160 российских городах) либо забрать готовую карту в офисе банка. Выпускается карта бесплатно.

Обслуживание этой дебетовой карты — полностью бесплатное без дополнительных условий. Это один из ключевых плюсов данного банковского продукта Home Credit.

Процент на остаток

Вторым крупным плюсом карты является возможность капитализировать деньги, которые лежат на балансе карты. Зарабатывать можно до 5% годовых, ставка зависит от суммы расходов держателя за отчетный месяц:

- 3% годовых — при расходах от 7 000 до 29 999,99 руб.;

- 5% годовых — при расходах более 30 000 руб за месяц.

Кэшбэк

Схема начисления кэшбэка за расходы по этой карте в целом повторяет наиболее выгодные для держателей предложения других банков страны:

- 1% — за любую покупку по карте;

- 5% — за покупки в трех выбранных держателем категориях;

- до 30% — за покупки у партнеров банка.

Минусом кэшбэк-программы «Пользы» является то, что кэшбэк приходит не живыми рублями, а начисляется в виде бонусных баллов. Бонусы можно вывести в личном кабинете по довольно сложной схеме. Во-первых, для расходования баллов необходимо, чтобы их накопилось не менее 500. Во-вторых, бонусы не переводятся в рубли напрямую — с их помощью можно компенсировать уже совершенные расходы. Причем подходят далеко не все расходные операции.

Как пополнить карту, снять или перевести средства?

У держателей карты есть довольно обширные возможности для пополнения ее баланса или снятия средств:

- можно без комиссий пополнить с карты всех банков, используя мобильное приложение;

- снимать деньги без комиссии в банкоматах Хоум Кредит Банка;

- снимать деньги без комиссии в банкоматах других банков — до 100 000 руб. в месяц.

Большим преимуществом является повышенный лимит перевода денег на карты других банков через Систему быстрых платежей. Закон обязывает банки переводить бесплатно через СБП не менее 100 000 рублей в месяц для каждого клиента. В Home Credit этот лимит добровольно повышен до 500 000 руб.

Недостатки

К минусам этой банковской карточки можно отнести такие ее особенности:

- за СМС-уведомления взимается плата — 59 руб. в месяц (можно отключить);

- малое число своих банкоматов в небольших городах либо их отсутствие;

- невыгодное для держателя округление кэшбэка;

- кэшбэк приходит баллами, а не рублями;

- начисление повышенного кэшбэка происходит от 3 до 70 дней.

В целом «Пользу» можно отнести к очень прибыльным пластиковым картам, помогающим сохранить и использовать финансы с выгодой. Для этого не нужно делать ничего особенного, достаточно пользоваться картой активно, рассматривая ее как основную.

3 — Opencard от банка Открытие

Открытие тоже старается не отставать от конкурентов в 2022 году, предлагая клиентам собственную банковскую карту Opencard с рядом интересных условий.

Стоимость выпуска и обслуживания

Opencard обслуживается совершенно бесплатно без дополнительных условий. Но ее изготовление обойдется держателю в 500 рублей. Правда, эти деньги банк Открытие вернет, причем достаточно быстро — после того, как с карты будет потрачено 10 000 рублей, комиссия за выпуск пластиковой карты возвращается в виде бонусных баллов.

Платной услугой являются смс-уведомления. Они стоят 59 рублей в месяц. Поскольку push-уведомления из мобильного приложения приходят совершенно бесплатно, смс лучше сразу же отключить и не оплачивать эту комиссию.

Кэшбэк

Держатель карты может выбрать, каким вариантом начисления кэшбэка он хочет пользоваться. Вариант первый — стандартный кэшбэк. Он равен 2% за любые покупки с использованием карты. Дополнительный 1% можно зарабатывать, если иметь на счетах банка Открытие от 500 000 рублей.

Второй вариант — повышенный кэшбэк за покупки в отдельных категориях и сниженный процент кэшбэка по всем прочим покупкам. За любую покупку можно получить 1% кэшбэка, за покупки в выбранных категориях — 5%. Дополнительные 5% придут, если держать на вкладах в банке от 500 000 рублей.

Во втором случае можно выбрать одну из четырех категорий для повышенного начисления баллов:

- Транспорт.

- Кафе и рестораны.

- Путешествия.

- Красота и здоровье.

Попробовать оба варианта и выбрать самый выгодный достаточно легко — переключаться между ними можно один раз в месяц в личном кабинете на сайте или в мобильном приложении.

Минус программы — кэшбэк приходит баллами, которые нужно самостоятельно выводить по относительно сложной схеме.

Пополнение карты, снятие наличных, переводы

Здесь для клиента предусмотрены неплохие условия:

- можно снимать средства в любом банкомате банка Открытие и его партнеров;

- снятие наличных в других банкоматах платное — 1% от суммы, мин. 299 руб.;

- бесплатно пополнять счет с карточек иных банковских учреждений;

- переводить без комиссии с Opencard на другие банковские карты по номеру телефона получателя через СБП.

Недостатки

Существенный минус использования карточки Opencard в том, что кэшбэк начисляется не настоящими деньгами, а бонусами.

Держатели таких карт отмечают и такие недостатки:

- мало категорий для увеличенного кэшбэка;

- не предусмотрен процент на остаток по карте;

- бесплатно снимать наличные можно только в банкоматах определенных банков.

Но всё же у Opencard вполне приемлемые условия, если учитывать то, что держатель может выбирать категории для высокого процента по кэшбэку и не должен беспокоиться о соблюдении специальных условий для получения бесплатного обслуживания карты — комиссии за обслуживание нет всегда.

4 — «Альфа-Карта» от Альфа-Банка

Линейка «Альфа-карт» в 2022 году представлена двумя вариантами: обычная «Альфа-Карта» и «Альфа-Карта Premium». В зависимости от статуса карты, будет отличаться стоимость ее содержания для клиента, но вместе с этим ощутимо меняется перечень различных бонусов и преимуществ.

Стоимость выпуска и обслуживания

Простой вариант дебетовой карты от Альфа-Банка выпускается и обслуживается бесплатно без всяких дополнительных условий.

«Альфа-Карта Premium» стоит 2 990 рублей в месяц. Но в некоторых случаях и ее обслуживание может быть полностью бесплатным.

Для этого должно соблюдаться одно из таких условий:

- остатки на счетах + инвестиции от 3 млн. руб.;

- остатки на счетах + инвестиции от 1,5 млн. руб. и траты по картам от 100 тыс. руб.;

- поступление зарплаты от 400 000 руб. в месяц.

Процент на остаток

Для простой «Альфа-Карты»:

- 5% годовых — при сумме покупок более 100 000 руб. в месяц,

- 4% годовых — при сумме покупок более 10 000 руб. в месяц.

Для варианта Premium:

- 6% годовых — при сумме покупок более 150 000 руб. в месяц,

- 5% годовых — при сумме покупок более 10 000 руб. в месяц.

Чтобы получать хороший процент на остаток, важно не только иметь ощутимую сумму на карте, но и активно тратить средства. Впрочем, и минимальный процент на остаток при тратах от 10 000 рублей в месяц в Альфа-Банке — очень неплохой.

Кэшбэк

Правила начисления кэшбэка похожи на правила начисления остатка по картам. Для обычной «Альфа-Карты» принцип таков:

- 2% кэшбэка — при сумме покупок более 100 000 руб. в месяц,

- 1,5% кэшбэка — при сумме покупок более 10 000 руб. в месяц.

Для Premium:

- 3% кэшбэка — при сумме покупок более 150 000 руб. в месяц,

- 2% кэшбэка — при сумме покупок более 10 000 руб. в месяц.

Недостатки

Недостатков у этой карты не так много. И достоинства однозначно их перевешивают. Еще в 2020 году Альфа-Банк заметно изменил линейку своих «Альфа-Карт», убрав самый невыгодный вариант, где не было остатка по карте и кэшбэка. Условным минусом можно назвать разве что платное смс-информирование для обычного варианта карты — 99 рублей в месяц (для карты Premium бесплатно).

5 — Карта Кэшбэк от РайффайзенБанка

РайффайзенБанк в 2022 году также предлагает карту, условия которой подразумевают начисление кэшбэка рублями, а не бонусными баллами. При этом кэшбэк по умолчанию более высокий за любую покупку, выбирать отдельные категории не нужно. Это главная особенность данного предложения.

Стоимость выпуска и обслуживания

Карта выпускается и обслуживается бесплатно. Никакие комиссии тарифами банка не предусмотрены, для получения бесплатного обслуживания не нужно выполнять специальные дополнительные условия.

Процент на остаток

Процента на остаток именно по карте здесь нет. Чтобы получать дополнительный доход за счет капитализации своих денег, нужно открыть дополнительный накопительный счет в Райффайзенбанке — «Выгодное решение». Такой вклад связывается с картой, переводить средства между ними можно быстро и без всяких комиссий. На те деньги, что хранятся на накопительном счете, будет начисляться до 4% годовых.

Кэшбэк

Правила кэшбэка по данной карте простые и понятные. Банк начисляет 1,5% за любые покупки с использованием дебетовой карты. Никакие особые категории выбирать не нужно, нет ограничений с точки зрения минимальной суммы покупки или максимальной суммы начисления кэшбэка в месяц.

Кэшбэк поступает на карту каждый месяц в виде живых денег — здесь нет отдельного бонусного счета с непрозрачными условиями вывода средств с него.

Пополнение карты, снятие наличных, переводы

В банкоматах самого Райффайзенбанка и банков-партнеров (их актуальный список можно найти на сайте банка) снимать наличные можно без комиссии. Бесплатное пополнение возможно с карты другого банка. Если вносить наличные в отделении банка, комиссии не будет при пополнении от 10 000 рублей и выше. Если сумма меньше, банк возьмет 100 рублей.

Переводы другим клиентам банка — бесплатные, отправить средства на карту другой финансовой организации будет стоить 1,5% от суммы перевода и не меньше 50 рублей. Однако не стоит забывать об СБП — через эту систему можно переводить до 100 000 рублей ежемесячно.

Недостатки

Главным недостатком карты можно считать то, что процент на остаток по умолчанию не начисляется. Чтобы зарабатывать дополнительные средства за хранение своих денег в банке, нужно открывать дополнительный вклад. Во всем остальном это очень хорошая дебетовая карта — с полностью бесплатным обслуживанием, кэшбэком в рублях с понятными правилами начисления.

Платные смс-уведомлений (60 руб. в месяц) — также недостаток, но от такой подписки можно отказаться и не оплачивать эту комиссию.

6 — «Умная карта» от Газпромбанка

Довольно необычный банковский продукт в 2022 году предлагает Газпромбанк — его «Умная карта» дает возможность зарабатывать самый выгодный кэшбэк без дополнительных действий и предварительных расчетов.

Стоимость выпуска и обслуживания

Как и положено любой хорошей дебетовой карте, этот пластик выпускается совершенно бесплатно. Не нужно будет платить банку и за обслуживание — комиссии нет без дополнительных условий.

Процент на остаток

К сожалению, процента на остаток по карте банк не предлагает. Чтобы зарабатывать на капитализации, нужно открыть накопительный вклад в мобильном приложении. В этом случае можно получать до 6% годовых.

Хотя переводить средства с баланса карты на счет и обратно можно в любой момент без ограничений, это не очень удобно для многих держателей. Вариант подходит только тем, кто опасается хранить на карте большие суммы.

Кэшбэк

Кэшбэк-программа — главное, что отличает эту карту от других в 2022 году. Правила программы по-своему революционные. Банк начисляет 1% кэшбэка за любую покупку и повышенный кэшбэк от 3% до 10% по одной из категорий — той, в которой держатель карты потратил больше всего средств в течение месяца.

Таким образом, держателю карту не нужно выбирать категории повышенного кэшбэка заранее — банк по факту делает самое выгодное повышенное начисление.

Нужно помнить об ограничениях программы — расходы по самой популярной категории не должны превышать 20% от суммы всех трат. Подходят при этом не все категории — но если лидирует категория не из списка банка, повышенный кэшбэк придет за вторую по популярности категорию месячных расходов.

Как обычно, у партнеров банка можно получать до 30% кэшбэка.

Кэшбэк приходит живыми рублями, что также является большим плюсом. Максимальное начисление — 3 000 рублей в месяц.

Пополнение карты, снятие наличных, переводы

Снимать наличные без ограничений можно только в банкоматах Газпромбанка. Бесплатное снятие в других устройствах возможно не чаще трех раз в месяц на общую сумму до 100 000 рублей, затем будет взиматься 1,5% от суммы, но не менее 200 рублей.

Бесплатные переводы через СБП ограничены минимальной суммой — 100 000 руб. в месяц. Затем будет взиматься 0,5% суммы, но не более 1 500 рублей.

Недостатки

Большим недостатком является то, что процент на остаток непосредственно по карте не начисляется — держателю нужно открывать дополнительный счет в банке. Не очень удобно и то, что клиент ограничен в снятии наличных — банкоматов самого Газпромбанка в городе может быть немного, банков-партнеров при этом нет. А в других устройствах можно снимать деньги бесплатно всего три раза в месяц.

Большой недостаток кэшбэк-программы — стандартное начисление 1% возможно только если на счетах клиента в банке ежедневно находится не менее 30 00 рублей.

7 — «Мультикарта» от ВТБ

Если вы все же хотите самостоятельно выбирать бонусные опции кэшбэка, стоит обратить внимание на «Мультикарту» от ВТБ. Тем более интересным вариантом она окажется, если вы планируете открыть счет, инвестировать или взять кредит в этом банке. Карта поможет сделать более выгодным дополнительный продукт финансовой организации.

Стоимость выпуска и обслуживания

Карта бесплатная для всех держателей без каких-либо дополнительных условий.

Процент на остаток

ВТБ использует популярную схему с дополнительным накопительным вкладом, по которому возможна капитализация. Открыв такой вклад, можно зарабатывать до 5% годовых. По самой карте начисления не будет.

Кэшбэк

Само название «Мультикарта» связано с многочисленными опциями начисления кэшбэка, среди которых держатель может выбирать самую выгодную. Менять опцию можно ежемесячно.

В 2022 году всего доступно четыре большие опции:

- Кешбэк/ Путешествия/ Коллекция — стандартный кэшбэк за расходы от 1% до 15% с возможностью оплатить баллами покупки в определенных категориях.

- Сбережения — кэшбэка нет, но держатель получает от 1% до 3% годовых дополнительно по накопительному счету или депозиту, открытым в ВТБ.

- Инвестиции — кэшбэк поступает на личный брокерский счет держателя, его можно потратить на бирже.

- Заёмщик — кэшбэка нет, но держатель получает скидку по процентной ставке за обслуживание взятого в ВТБ кредита. Это -0,3% годовых по ипотеке либо -1% годовых по кредиту наличными.

Стандартный кэшбэк в ВТБ не такой интересный, а вот возможность получить более выгодные условия обслуживания по другим банковским продуктам может заинтересовать тех, кто ими уже пользуется либо планирует воспользоваться.

Пополнение карты, снятие наличных, переводы

Снимать наличные бесплатно можно в широкой сети банкоматов самого ВТБ и его партнеров. Обналичивание в других устройствах будет стоить 1% от суммы, но не менее 300 рублей.

Прием наличных всегда бесплатный в банкоматах ВТБ. В кассе могут взять комиссию, если сумма пополнения от 100 до 30 000 рублей. Менее 100 и более 30 000 рублей примут бесплатно.

Переводы через СБП на карты других банков бесплатны в пределах общего лимита — 100 000 рублей.

Недостатки

Относительным недостатком является то, что кэшбэк при выборе этой бонусной опции начисляется баллами, которые можно потратить только на определенные покупки.

Капитализации остатка по карте нет, для этого нужно открыть накопительный вклад в личном кабинете или мобильном приложении. Это также минус.

8 — Карта «Прибыль» от банка Уралсиб

Условия использования карты «Прибыль» от Уралсиба в 2022 году:

- Обслуживание бесплатное в первые два месяца, а также при ежедневном остатке от 5 тысяч рублей на карте или при тратах от 1 тысячи рублей. При невыполнении условий ежемесячно снимают оплату 49 рублей.

- Лимит на снятие средств с карты 300 тыс. руб. в день и 500 тыс. рублей в месяц.

- Кэшбек баллами до 3% и бонусы.

- На остаток по карте начисляют до 5,25% годовых в первый месяц обслуживания. А начиная со второго при остатке до 2 000 000 рублей и сумме покупок от 10 000 рублей. если остаток больше 2 млн. рублей проценты не начисляют. Ставка 0,25% годовых если на счете меньше 2 млн рублей и сумма покупок до 10 000 рублей.

Условия участия в программе лояльности «Уралсиб бонус» в 2022 году:

- за покупки по карте, с каждых потраченных 50 рублей начисляют 1 балл;

- бонусные баллы накапливаются на специальном счете;

- срок жизни баллов 12 месяцев;

- заработанные баллы можно обменять на подарочные сертификаты от партнеров банка, бронирование гостиниц, авиабилетов, железнодорожных билетов или благотворительность.

Преимущества и недостатки дебетовой карты «Прибыль»:

| Преимущества | Недостатки |

| Предусмотрено бесплатное обслуживание, но даже при невыполнении условий карта остается дешевой | Платные снятие наличных в кассах банка 0,7% от суммы/td> |

| Наличие кэшбека, бонусов и процента на остаток | Снятие наличных в банкоматах других банков на сумму до 3 тысяч рублей платное |

Оформляют выпуск карты на официальном сайте Уралсиба. Если в этом банке уже открыты счета и подключен личный кабинет, можно заказать дебетовую карту через интернет-банк или мобильное приложение. Минимальный возраст для выдачи карты — 18 лет. Также потребуется постоянная прописка в регионах, где открыты представительства Уралсиба.

9 — Карта «Пора» от УБРИР

Основные условия использования дебетовой карты Пора от УБРИР в 2022 году:

- Обслуживание бесплатное в первые 2 месяца и при выполнении нескольких условий: ежемесячные расходы по карте от 15 тыс. рублей, неснижаемый остаток на всех счетах не менее 100 тыс. рублей. Если ни одно из условия не выполнено, обслуживание карты стоит 99 рублей в месяц.

- По дебетовой карте начисляют кэшбэк до 6% и бонусная программа, в которой можно ежемесячно менять категории.

- Процент на остаток до 6%. При ежемесячных покупках на сумму от 30 тысяч рублей1 — 1% годовых. Если сумма покупок 60 000 рублей — 6% годовых. Проценты не начисляются при остатке более 300 000 рублей.

Плюсы и минусы карты «Пора» от УБРИР:

| Преимущества | Недостатки |

| Бесплатный выпуск карты и возможное бесплатное обслуживание | Баллы не начисляют, если сумма трат по карте меньше 5 000 рублей |

| Бесплатное обналичивание средств с карты, но только в своих и парnнерских банкоматах | Бесплатное обслуживание карты только при выполнении условий |

Чтобы получить дебетовую карту, оформите заявку на сайте УБРИР. Подать заявку могут россияне 18 лет и старше.

10 — «Твой кэшбэк» от Промсвязьбанк

Условия обслуживания дебетовой карты Твой кэшбэк от Промсвязьбанка:

- Обслуживание бесплатное в первый месяц после выпуска и при ежемесячных расходах от 5 тысяч рублей. Если не выполнить условие, банк снимет за ежемесячное обслуживание 149 рублей.

- Кэшбэк на все покупки по карте – 1,5%. Повышенный кэшбэк – в размере 5% – на 3 выбранные категории.

- На остаток денег на карте банк начисляет доход – от 4% до 5% годовых.

Кэшбэк начисляют в виде баллов на единый бонусный счет один раз в месяц – до 20 числа.

Преимущества и недостатки карты «Твой кэшбэк»:

| Преимущества | Недостатки |

| Можно самостоятельно выбирать категории повышенного кэшбека | Чтобы получать кэшбэк, нужно тратить минимум 5 тысяч рублей в месяц |

| Бонусные баллы по кэшбэку можно конвертировать в рубли | Нельзя выбирать одни и те же категории повышенного кэшбека два раза подряд |

Снятие наличных в день до суммы 150 000 руб., в месяц до 300 000 руб. Заказ карты доступен через официальный сайт Промсвязьбанка.

11 — Карта «Капитал» от Россельхозбанка

Условия обслуживания дебетовой карты «Капитал» от Россельхозбанка в 2022 году:

- Валюты, в которых можно оформить карту – российские рубли, доллары, евро.

- Обслуживание карты – 300 рублей в год. Требуется первоначальный взнос в размере 30 тыс. рублей.

- Проценты на остаток по счету зависят от суммы среднемесячного остатка средств на счете. 3% годовых при минимальном остатке по счету от 30 тыс. рублей. 1% годовых при остатке до 30 тыс. рублей.

- За покупки в специальных каталогах начисляют 1,5 балла за каждые потраченные 100 рублей.

Преимущества и недостатки использования дебетовой карты «Капитал» Россельхозбанка:

| Преимущества | Недостатки |

| Можно выбирать из нескольких валют и платежных систем в зависимости от потребностей клиента | Необходимость первоначального взноса в 30 тысяч рублей |

| Наличие бонусной программы и дохода в виде процентов на остаток | Бесплатно снять деньги с карты можно только в банкоматах Россельхозбанка, Альфа-Банка, Промсвязьбанка, Райффайзенбанка и Росбанка |

Оформить дебетовую карту можно на официальном сайте Россельхозбанка. Выдают карты жителям РФ, которым уже исполнилось 18 лет.

12 — Карта №1 Ultra от Восточного Банка

Условия использования дебетовой карты №1 Ultra банка Восточный:

- Стоимость выпуска карты 500 рублей, которые возвращают бонусами. Бесплатное обслуживание в первый месяц и при выполнении одного из двух условий: на карту зачисляют пенсию или зарплату или остаток 0 или от 50 000 рублей.

- Кэшбек до 30-40% и бонусная программа.

- Начисление процента на остаток средств на карте до 5,5%

для сумм от 10 000 рублей до 1 млн рублей и при ежемесячной сумме покупок от 10 000 рублей. Проценты не начисляют, если на счету больше 1 млн рублей или при сумме покупок менее 10 000 рублей.

Плюсы и минусы использования карты:

| Преимущества | Недостатки |

| Наличие бонусной программы, кэшбека и начисление процента на остаток | Платный выпуск и обслуживание карты при невыполнении условий |

| Возможность оформить доставку карты курьером | Комиссия при снятии наличных в кассах своего банка 0,5% от суммы, минимум 100 рублей |

Оформить карту можно онлайн на официальном сайте банка Восточный.

13 — «Карта роста» от Транскапиталбанка

Условия использования дебетовой Карты Роста от Транскапиталбанка:

- Обслуживание 690 рублей в год для именной карты. Использование неименной бесплатное.

- На остаток по карте ежемесячно начисляют 4,5% при остатке от 25 тыс. до 1 млн рублей.

- Бонусы до 5% с неограниченным сроком действия.

- Снятие наличных в банкоматах Транскапиталбанка бесплатное при сумме до полумиллиона рублей. При снятии свыше 500 тысяч комиссия 1% от суммы.

Плюсы и минусы карты:

| Преимущества | Недостатки |

| Бесплатное обслуживание для неименной карты | Бесплатное обналичивание только в своих банкоматах и до суммы в 0,5 млн рублей |

| Начисление процентов на остаток и наличие бонусной программы | Нельзя снять наличные в банкоматах без комиссии |

Подать заявку на оформление дебетовой карты можно на официальном сайте Транскапиталбанка.

Сравнение условий лучших банковских карт в 2022 году

Дебетовые карты пользуются большей популярностью у граждан РФ. Кредитные карты более популярны в странах Европы и США. Но постепенно эта граница стирается и кредитки плотно входят в обиход россиян. Однако дебетовые карты более безопасное средство платежа.

В рейтинг лучших дебетовых карт в 2022 году попали наиболее популярные и выгодные продукты. Кроме анализа параметров, которые легли в основу при составлении топа, учтены комиссии за снятие наличных с карты, отзывы клиентов и другие критериям.

Лучшие дебетовые карты по отзывам

Наиболее выгодные дебетовые карты по отзывам клиентов:

- Tinkoff Black от Тинькофф банка;

- Альфа-карта с преимуществами от Альфа-банка.

Сравнение двух лучших дебетовых карт:

| Параметры |  Tinkoff Black |  Альфа-карта с преимуществами |

| Обслуживание | Бесплатная при определенных условиях. При невыполнении требований — 99 рублей в месяц | Бесплатное на любых условиях |

| Максимальный кэшбек | 30% | 2% |

| Проценты на остаток | До 3,5% | До 5% |

Подробные условия обслуживания и тарифы по картам можно узнать на официальных сайтах банков-эмитентов.

Лучшие банковские карты по возможной выгоде

Лучшие дебетовые карты, которые наиболее выгодны для держателя в 2022 году, — «Твой кэшбэк» от Промсвязьбанка и «Прибыль» от банка Уралсиб. Для наглядности в сравнении упор сделан на стоимости обслуживания, максимально возможном кэшбеке и начислении процента на остаток:

| Параметры |  Карта «Твой кэшбэк» |  Прибыль |

| Цена обслуживания | 149 рублей в месяц. При выполнении условий банка — бесплатно | 49 рублей в месяц. При выполнении условий банка — бесплатно |

| Максимальный кэшбэк | до 5% | до 3% |

| Процент на остаток | От 4% до 5% в год | До 5,25% в год |

| Обналичивание средств с карты в своих банкоматах | Без комиссии | Бесплатное |

| Обналичивание средств с карты в банкоматах партнеров | Без комиссии | Сверх 3 000 рублей — бесплатно. Меньше 3 000 рублей комиссия за одну операцию 99 руб. |

| Плата за подключение смс-сервиса | 69 рублей в месяц | 59 рублей в месяц. Оплату берут, начиная с третьего месяца |

Две дебетовые карты, которые были выбраны для сравнения, как лучшие с точки зрения выгоды, принесут держателю доход, если оставлять деньги на счете. Подать заявку на выпуск обеих карт можно дистанционно на официальных сайтах банков.

Какую дебетовую карту лучше оформить в 2022 году?

Банки предлагают очень много разных дебетовых карт, поэтому выбрать самую лучшую непросто. Раньше карты использовали только для хранения денег и безналичных расчетов в магазинах.

Со временем дополнительных функций и выгод у дебетовых карт стало намного больше:

- кэшбэк от оплаты товар и услуг;

- бонусные программы;

- процент на остаток;

- специальные предложения от партнеров банка;

- расчеты в онлайн-магазинах;

- СМС-информирование;

- интернет-банк и мобильное приложение.

При таком разнообразии функций и предложений выбор стоит делать в пользу той карты, которая подходит для ваших нужд по бонусным программам и условиям обслуживания.

Карты для путешественников в 2022 году

Карты для путешественников – позволяет выгодно покупать авиа и ж/д билеты. Некоторые банки устанавливают ограничения – клиенты могут пользоваться услугами только тех транспортных компаний, с которыми сотрудничает банк. За покупку билетов у партнеров банк начисляет бонусные мили. Накопив нужное количество бонусов, ими можно оплатить следующий билет на самолет или поезд.

Рейтинг лучших дебетовых карт для путешественников:

| Карта | Стоимость обслуживания |

| | Бесплатное |

| | Бесплатное при наличии кредита или при минимальном остатке 100 тыс. рублей. В остальных случаях – 299 рублей в месяц |

| | 1990 рублей ежегодно |

Дебетовые карты для путешественников могут быть дорогими. Но в большинстве случаев бонусы полностью окупают плату за обслуживание и выпуск.

Карты для походов по магазинам в 2022 году

Для тех, кто часто оплачивает товары и услуги в магазинах по безналу, банки предлагают карты с кэшбэком. С каждой покупки по карте банк возвращает определенный процент бонусами или рублями. Полученные деньги можно снова тратить на покупки. Если кэшбэка начисляют в баллах, у программы могут быть ограничения. Например, их можно потратить только на определенную категорию товаров или только в указанных магазинах. Некоторые банки позволяют перевести баллы в рубли.

Популярные дебетовые карты с кэшбэком:

| Карта | Стоимость обслуживания | Максимальный кэшбэк |

| | Первый год обслуживание стоит 750 рублей, второй год и далее – 450 рублей | 30% |

| | Бесплатное обслуживание при сумме на вкладе от 50 тыс. рублей, при наличии кредита или при поступлении пенсии на карту | 30% |

| | 4900 рублей в год | 30% |

Если ориентироваться на приведенные в таблице карты, по способу начисления кэшбека выигрывает карта Tinkoff Black. По ней кэшбек поступает в виде баллов, которые можно обменять на рубли и потратить на что угодно.

Программа лояльности Сбербанка менее привлекательна. Конвертация бонусов в рубли возможно только для клиентов на наивысшем уровне в системе лояльности Сбера. Иначе накопленные баллы можно потратить только на скидку при оплате товаров и услуг в указанных магазинах или на партнерских сайтах.

С дебетовыми картами для выгодных покупок можно экономить деньги и возвращать часть потраченных средств. Они подходят как для обычных магазинов, так и для онлайн-платежей.

Карты для водителей в 2022 году

Лучшие дебетовые карты с кэшбэком на топливо и другие расчеты на АЗС созданы для автолюбителей. По ним доступны бонусные программы и специальные предложения для автомобилей.

Лучшие дебетовые кары для автолюбителей с кэшбэком на АЗС:

| Карта | Стоимость обслуживания | Максимальный процент кэшбэка на АЗС |

| | Бесплатное | 11% |

| | При наличии кредита или неснижаемом остатке от 50 тыс. рублей – бесплатное. В остальных случаях 299 рублей ежемесячно | 10% |

| | Бесплатное | 7% |

Дебетовые карты для водителей выгоднее при заправке автомобиля. Кроме того можно накапливать дополнительные бонусы на специальные услуги для транспортного средства.

Карты для геймеров в 2022 году

Некоторые банки на территории РФ выпускают специальные карты для любителей онлайн-игр. Благодаря таким дебетовым картам геймеры могут получать кэшбэк в виде бонусовза покупки в играх. Накопленные баллы можно потратить на игры, спецтехнику и другие преимущества, интересные для игроков.

Рейтинг лучших дебетовых карт для геймеров:

| Карта | Стоимость обслуживания | Максимальный кэшбэк |

| | Для граждан от 14 до 18 лет бесплатно при наличии вклада на 50 тыс. рублей или привязанного к карте кредита. В остальных случаях обслуживание стоит 99 рублей в месяц | 30% |

| | Бесплатное при минимальном остатке от 20 тыс. рублей или если карта по зарплатному проекту. В остальных случаях 59 рублей в месяц | 22% |

| | Бесплатное обслуживание | 12% |

Дополнительные условия по картам и правила работы бонусных программ можно узнать на официальных сайтах банков.

Карты для пенсионеров в 2022 году

Для граждан пенсионного возраста нет специальных предложений от банков по дебетовым картам. Чаще всего специализированные пенсионные карты предназначены для получения социальных выплаты. Пенсионными дебетовыми картами можно рассчитываться в магазинах, а также хранить и накапливать деньги.

Лучшие дебетовые карты для пенсионеров:

| Карта | Выпуск и стоимость обслуживания | Процент на остаток средств | Максимальный кэшбек |

| | Без оплаты | 4% | 15% |

| | Бесплатное | 4% | 5% |

| | Бесплатное | 3,5% | 30% |

По лучшим пенсионным картам доступны программы кэшбэка и начисление процента на остаток. Некоторые банки позволяют бесплатно снимать деньги с карт во всех банкоматах РФ или только в своих и у партнеров. Россельхозбанк предлагает бесплатный смс-сервис для пенсионных карт по операциям зачисления средств на счет. В Сбербанке по пенсионным картам ограничена сумма снятия наличных в банкоматах и отделениях банка – 50 000 рублей.

Учитывайте, что пенсионные карты выпускают только в платежной системе МИР.

Где лучше оформить дебетовую карту в 2022 году?

При выборе банка нужно учитывать репутацию финансового учреждения. Обращайте внимание на срок работы банка, количество филиалов, банкоматов и терминалов. Просматривайте отзывы клиентов, которые сотрудничали с банком. Узнайте, есть ли у банка интернет-банк и мобильное приложение для совершения операций онлайн. Преимуществом будет круглосуточная поддержка на горячей линии и онлайн-чат.

Сравнивайте условия по дебетовым картам, которые предлагают банки. Связывайтесь с сотрудниками для уточнения определенных условий. Учитывайте то, как оперативно менеджеры помогают клиентам решить проблемы. Некоторые банки игнорируют жалобы владельцев карт или не помогают в разрешении вопросов, сотрудничество с такими компаниями окажется неудобным и малоприятным.

Центральный Банк Российской Федерации регулярно публикует список системнозначимых финансовых организаций, которые считаются самыми надежными компаниями:

- ЮниКредит Банк.

- Банк ГПБ.

- Банк ВТБ.

- Альфа-банк.

- Сбербанк.

- Московский Кредитный Банк.

- Банк «ФК Открытие».

- Росбанк.

- Промсвязьбанк.

- Райффайзенбанк.

- Россельхозбанк.

Как оформить дебетовую карту в банке?

Дебетовую карту можно оформить двумя способами:

- В отделение банка.

- На официальном сайте или в личном кабинете, если вы уже клиент банка.

Оформление карты в онлайне удобнее, так как не приходится тратить время, чтобы добраться до офиса и очереди.

Для выдачи дебетовой карты заполните анкету на сайте выбранного банка. Укажите в ней личные данные и способы связи. Учитывайте категорию дебетовой карты, желаемую валюту, стоимость обслуживания и тип доходов. Также определитесь с тем, нужен ли разрешенный овердрафт по карте или нет.

Чаще всего банки одобряют мини-кредиты только к картам, выпущенным в рамках зарплатного проекта, так как на них регулярно поступает зарплата. В таком случае у банка практически нет рисков по возврату выданных заемных средств. При начислении заработной платы задолженность снимается автоматически.

Некоторые банки подключают овердрафты клиентам с регулярными доходами без участия в зарплатном проекте, но только на индивидуальных условиях. При подаче заявки специалисты банка изучают финансовое положение клиента и устанавливают сумму, которую можно будет израсходовать по дебетовой карте сверх своих денег. Важно учесть, что за пользование заемными деньгами банк начислит процент.

Выпуск именной дебетовой карты занимает около 5-7 дней. Неименную карту можно получить сразу при оформлении в отделении банка. При онлайн-заказе карту доставят в ближайшее отделение банка или курьером по указанному адресу. Уточнить наличие курьерской доставки в вашем населенном пункте можно по телефону горячей линии выбранного банка.

В некоторых случаях банки могут отказать в оформлении дебетовой карты. Но это происходит очень редко. Основные причины отказа – несоответствие требованиям по возрасту, прописке либо отсутствие паспорта РФ.

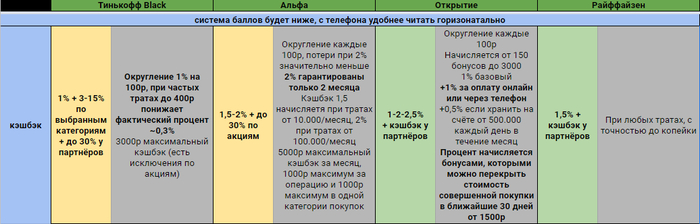

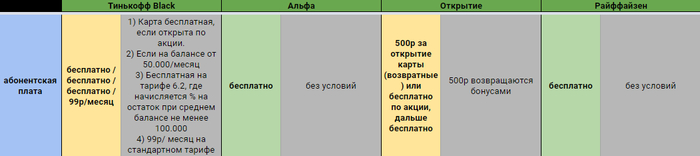

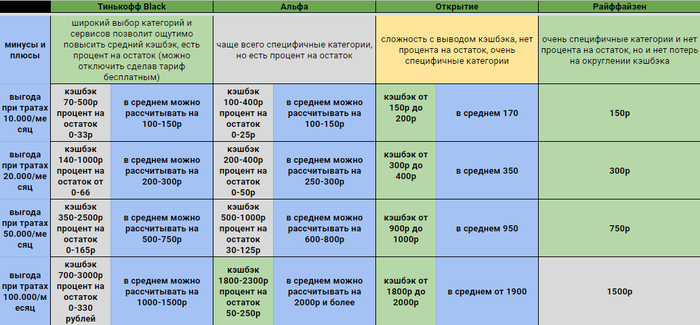

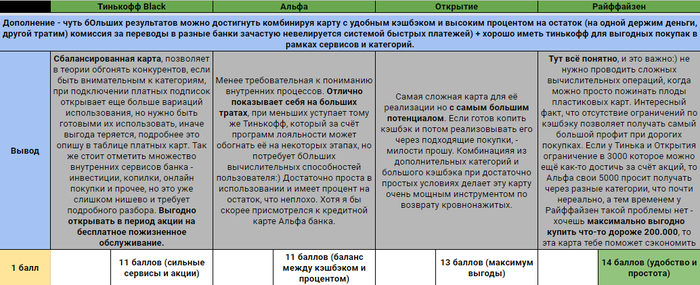

Анализ лучших дебетовых карт (бюджетных) на конец 2021 года

Я тут озадачился вопросом финансовой грамотности и понял, что это и интересно, и функционально полезно. В этой истории есть масса направлений, но я решил начать с максимально прикладных вещей, с которыми приходится контактировать каждый день. Это дебетовые карты.💳

Представь – целый год ты пользуешься картой, по которой тебе предоставляется скидка 1% и, по итогам года, у тебя накапливается 3 дня бесплатной жизни. Покупаешь всё как обычно и не платишь за это ни рубля 3 дня в году. Получаешь ли ты уже этот процент? Наверное. Точно ли он равен 1? Скорее всего нет. Можно ли больше? Можно!

Ссылка на цельную таблицу будет дальше

❓Но появляются встречные вопросы — какой банк выбрать, какие условия по картам, как переводить в другие банки без комиссии и т.д.

✅Ответ — сузить пул вопросов, так как СБП (система быстрых платежей) позволяет во все банки переводить монеты бесплатно. Не знаешь, что это — гугли. Тем самым помоги себе и другим. Пока ты вне СБП — комиссия снимется и за переводы в другие банки, так и за переводы ТЕБЕ из других банков, а как известно — кормить банковскую систему лишний раз мы не хотим.

Открывай Тинькофф во время акций, либо отключай платный тариф, который стоит 99р, при этом приносит тебе меньше 50р в месяц. Опять же — карта становится бесплатной, если держать на ней в среднем 50.000р/месяц, тогда и процент на остаток становится тоже больше 50р каждый месяц.

Остаётся выбрать карту с подходящими условиями по абонентской плате (сейчас много бесплатных), с высоким и понятным кэшбэком (это то, что будет твоей скидкой на всё) и процент на остаток (это самая незначительная часть, если что).

8% у Альфы начисляются недолго, но даже 3-4% принесут тебе меньше выгоды, чем 0,5-1% прибавка к кэшбэку, так как 1% в месяц от трат выгоднее 4% за год на остаток (если ты там не держишь свои миллионы, конечно), поэтому при выборе стоит ориентироваться больше на условия кэшбэка

❗И даю ответ на блюдечке❗ — если тратишь до 100 тыс. в месяц, то тебе нужна карта Райффайзен или Открытие. Сбер и даже популярный Тинькофф отстают в 2 раза по предлагаемой выгоде. Тинькофф даёт хорошие сервисы, но фактический кэшбэк ниже заявленного 1%, да и следить за сервисами не всегда удобно, хоть и крайне прибыльно. Открытие даёт 2% при довольно простых условиях, но выводить получится от 1500 р. за раз (копим кэшбэк, потом получаем), а Райффайзен даёт 1,5% и совершенно не парит тебе мозги способами вывода и округлениями сумм, просто 1,5% на любые суммы, даже большие (можно в теории квартиру со скидкой купить), даже маленькие (покупки до 100р тоже считаются, у остальных — нет). Крч, при очень средних регулярных тратах — 300-500 р. в месяц мы с тобой спокойно сохраним в кошельках:)💼

Я заморочился и составил таблицу по всем популярным картам, чтобы прийти к собственному однозначному мнению — там все подводные камни, доп. условия, калькуляция прибыли.

Дальнейшие подсчёты относительны — можно целенаправленно тратить деньги по категориям и получать ощутимые бонусы, можно держать максимально большие суммы и получать больше процента на остаток. Но в основном кэшбэк будет стандартный, и при тратах 50.000 месяц не факт, что такая же сумма держится весь месяц на карте, поэтому процент на остаток часто ниже ожидаемого (на него я бы рассчитывал меньше всего). Так же при достижении трат в 100.000/месяц или стабильного такого же остатка стоит задуматься о платных тарифах, так получится извлекать ещё бОльшую выгоду от использования услуг банка. Так же у банков есть категории без кэшбэка — в основном это ЖКХ и мобильная связь.

Так же небольшой подытог по картам и их оценка, которая поможет систематизировать всё в голове:

Баллы начислялись от 1 до 3 в зависимости от цвета пункта на предыдущем слайде.

Сюда будут добавлять все свои таблицы/аналитики по простым вещам и более сложным + отображение актуальных акций от банков на заказ дебетовых карт по выгодным условиям (приветственные бонусы в виде денег (500-1000р), бонусных рублей (до 3000), бесплатного обслуживания, повышенных кэшбэков и процентов на остаток — https://linktr.ee/ekomzfk

Крч лайк, если полезно❤

Подписка, если хочешь ещё👍

В коммент задай вопрос или расскажи про свою картонку — нравится она тебе или нет💬

Дальше планирую рассказать о кредитках с выводом наличных и о дебетовых для людей с большими тратами и/или регулярным большим балансом (будут ещё более выгодные предложения, прикинь). Ещё готовится большая аналитика IFO проектов (крипта).

Статья выгляди заказной, особенно если учитывать что это первый пост у автора и 4 дня жизни на сайте.

Ещё важно упомянуть удобство использования онлайн-сервисов, особенно мобильного приложения. Тинькоффское приложение тормозит и долго загружается на моём стареньком телефоне, а райффайзен и альфа открываются за пару секунд.

Относительно часто (12-15 раз в год) летаю и давно уже понял, что бюджетные карты менее выгодны, чем премиальные, даже при том, что у меня нет миллионов на счетах и 100к+/мес трат)

Вопрос о каких именно картах Райфа идет речь?

Большое спасибо. Сам пользуюсь Альфой и до середины этого года пользовался Райфом. Там реально было все круто с картами системы «всесразу», но сейчас эту программу убрали уже. Отсюда возникает вопрос. Какие карты вы используете у Райфа?

Дополню, что у Альфы сейчас самый большой % по депозиту. 8,5% при ежемесячной капитализации (первые три месяца открытия альфа-счета)

Потому я свою заначку на черный день храню сейчас на Альфе.

Если не зацикливаться на дебетках, то вся эта статья перечёркивается одним Уралсибом, где дают 3% на всё при тратах 15 тысяч в месяц)

Самый выгодный кешбек получается при комбинировании акций разных банков. Это для любителей заморочиться.

В таблице написал, что у Открытия нет ПНО, но там есть копилка с 6% на остаток, что выгоднее всех остальных указанных банков. 8% в Альфе на 2 месяца — это ни о чём.

Ну и давать ссылку на свой тормознутый сайт вместо прямой ссылки на таблицу — очень некрасиво.

В общем эта статья больше вводит в заблуждение. Похватал рандомных предложений от 4 рандомных банков и типа проанализировал рынок.

Ай спасибо тебе добрый человек. -)

Только пару дней, как я писал пост с просьбой совета по-части карточки банковской для гостя иностранного.

А тут всё прям разжёвано. Даже я понял 🙂

Спасибо ТСу:-)

Пусть твой Новый Год будет счастливым 🙂

у Тинькова есть еще платная подписка. При этом повышается процент на остаток и проценты по вкладам + другие мелкие бонусы. Окупается, если держать на карте 80к. Это без учёта вкладов

Хорошая статья, но стоит сюда ещё много чего доавить. Тот же БКС даёт кешбек в 13% по категориям, если заведено 30+ миллионов

Самый главный параметр сейчас — возвращает ли банк сворованные деньги

Я себе заказал втб магнит. Там 5% бонусами на карту магнита.

Сказ о том, как банки закон нарушали и честных граждан обижали

Сказ о том, как банки закон нарушали и честных граждан обижали…

Приветствую дорогие друзья, попал в необычную ситуацию, а точнее удивительную, такую, как в Голливудских фильмах. Даже компания @Apple, в шоке от происходящего. Старший специалист отдела разработки яблочной компании сказал, что такого не может быть. А что произошло то такого страшного.

8го января, гуляя по Санкт – Петербургу по дворцовой площади в районе 21.00, У моей подруги Яниной Татьяны украли Айфон. Злоумышленники, украв телефон, в течении часа отключили его от всех сервисов слежения, и принялись за кражу денег со всех карт. После обнаружения пропажи, телефон был заблокирован через службу поддержки Apple, следом заблокировали сим карту и отправились в отдел полиции по адресу Чехова 15, заявление приняли, обещали найти злодеев.

На следующий день 09.01.2022 мы вернулись в Москву, приступили к восстановлению сим-карт 10.01.2022. Вот тут и начались грозные звоночки, В @Tinkoff.ru, Тинькофф Банке злоумышленники взяли кредит на 420 000 рублей и обналичили его в банкоматах Санкт – Петербурга, так же обналичили кредитную карту Тинькофф банка на 170000. Возникает вопрос, как Банк без голосового подтверждения, без участия Клиента выдал кредит на такую гигантскую сумму??

У @AlfaBank, Альфа Банка Сняли деньги с кредитной карты 158000 рублей и ту же операцию проделали с картой @Mtsbank, МТС банка и украли 39000 рублей. Все эти события произошли с 23:57 08.01.2022 по 03:40 09.01.2022г. За 3,5 часа группа хакеров и карманников, обчистили 3 ведущих банка России. Навороченные системы безопасности и команды специалистов по безопасности банков остались не у дел.

К моему удивлению с карт @Sberbank, Сбербанка не пропало ни рубля. Герман Греф, примите знак моего уважения.

Дальше события разворачивались очень медленно, и очень грустно. В МТС банке мы не могли получить выписку по счету 1,5 часа. У меня не принимали претензию и заявление в Альфе, так как этот банк, полностью электронный и заяления на бумаге не принимают в отделении. В Альфа столкнулся с хамоватыми рядовыми сотрудниками, которые просто не хотели понимать произошедшее. Выручил зам. Руководителя отделения Альфа банк, вопрос сразу же решился. В Тинькофф банк у нас 2 часа служба поддержки выясняла детали происходящего, мы висели на линии, но они так и не смогли нам сказать, что кредитную карту, тоже обчистили. Это мы выяснили в 23.50 у следователя в кабинете отдел полиции на Ильинке 2/3.

Написав претензии в отделениях банка, я продублировал их на электронные почты каждому из большой тройки.

Сегодня я получил отказ на свои претензии к банкам. Хотя отмечу следующее, в нашей стране есть федеральный закон ФЗ – 161, который регламентирует взаимодействие с банками. По этому закону, а точнее по статье 9 п.11 и п.12, банк несет ответственность за сохранность денежных средств и если без моего ведома украли или распорядились моими средствами банк обязан их возместить за свой счет. А так же статья 847 ГК РФ, по которой банк несет ответственность за последствия исполнения поручений, выданных неуполномоченными лицами.

Теперь самое интересное, как я буду решать этот вопрос. Буду придавать его огласке, напишу жалобу в центральный банк РФ, на форум @banki_ru, президенту, следственный комитет, телевидение, печатные издания и везде где возможно я расскажу эту историю. Так же в ближайшие дни, я буду подавать заявление в суд и буду освещать, как идет судебный процесс.

Думаю будет интересно, прошу сделать репост к себе в сторис. Заранеее благодарен. На фото план действий на ближайшее время. Расписал банки, долги и претензии в банки.

Про бардак в Райфе

Я был клиентом Райффайзенбанка чуть ли не с самого начала. Сперва все было прекрасно, четко, мелкие косяки если и случались, то быстро исправлялись. Поэтому, когда несколько лет назад рейтинг банка стал падать и появились жалобы, мне было странно.Однако вскоре и мне пришлось встретиться с неприятностями, а когда за то, чтобы переложить деньги из кармана в карман, я заплатил банку штуку баксов, мое терпение кончилось. Не без приключений вывел средства и попрощался.

Но моя жена тоже держала там же свои счета (удобно, когда хотя бы один из банков — общий). Решила продолжать пользоваться. Дама она своенравная, ассертивная, самодостаточная, упрямая. Люблю.

И вот вчера ей на телефон посыпались СМС о привязке устройства, потом другого, входе в личный кабинет по одноразовому паролю, попытки перевода с карты, которой у нее нет. Поддержка ничего внятного сказать не могла. «Да, мы видим сообщения, нет, никаких соответствующих действий мы не видим, нет, мы ничего не понимаем, нет, мы не знаем, что можно сделать, нет, ничего делать не надо. «

По моему настоянию просто во избежание рисков и нервотрепки сегодня она закрыла все счета, заблокировала доступ в личный кабинет (слава Гермесу, мы не храним все яйца в одних плавках). И внезапно обнаружила, что была попытка сделать какую-то операцию с указанием номера телефона. Номер ей показался знакомым, с утра с этого номера кто-то звонил, но обычно в это время ей звонят попугаи от продаванов, и она не стала перезванивать.

Мы позвонили. Ошарашенный мужик сказал, что да, это он звонил, и поинтересовался, с какого это к его карте привязан наш телефон? Ффух. Это не мошенники, это бардак в банке. Мы объяснили ему, что мы тоже не мошенники, и посоветовали звонить в поддержку.

Сейчас он опять позвонил и сказал, что они там так ничего с этой ситуацией сделать не смогли, и он тоже закрыл все счета и карты.

Что могу сказать. Молодцы, однако. Сгнил банк. Когда-то был хороший, жаль. Говорят, это из-за того, что сменилось руководство, но мне уже пофиг, что у них там сменилось.

Тихий кредит от Тинькофф Банка

3 января я с мужем возвращалась из под Талдома. Поступает звонок и девушка сообщает мне что я не плачу по кредиту в Тинькофф банке. На вопрос какой кредит, потому что, я кредитов не брала ( в 2018 году я погасила досрочно их карту и расторгла договор и больше никогда кредитов у них не брала). Мне ответить не смогли сказав, что вы в просрочке. Звонили с коллекторского номера. Я ищу номер банка и звоню сама в Тинькофф. И уже там пытаюсь выяснить что же это за чудо кредит.

Я в 2019 году являлась зарплатным клиентом банка.

Дальше больше, я начинаю пытаться выяснить информацию. И оказывается, что в 5утра 14 минут в Самаре обналичивают с банкоматов деньги и покупают в каких то скупках товары. Все это по выписке из банка происходит в течении 15-20 минут. Но есть странный нюанс, на мой номер не приходят смс и я не знаю об операциях. А между тем, неизвестные при получении кредита электронно перекидывают на дебетовую карту некую сумму с кредитной и одновременно в Самаре в разных частях снимают. Банк, не блокирует подозрительные операции. Таким образом в Самаре уводят 100 тысяч. Которые теперь через три месяца банк почему-то на мой номер позвонил и сказал что я должна оплатить.

В Самаре я никогда в жизни не была. постоянно проживаю на территории Московской области.

Дальше еще больше. Мы долго и нудно начинаем выбивать информацию. Я требую от банка данные по кредиту,( анкету или заявку в которой указывали данные при оформлении кредита),но мне предлагают заполнить заявление и расписаться и так несколько раз.

Сначала в первые дни мне говорили, что все было через мобильное приложение сделано. Запомнили? Записали.

Пока мы ходим по кругу Банк твердит:Договор с банком состоит из трех частей:

1. описание тарифного плана;

2. Условия комплексного банковского обслуживания;

Я прошу предоставить мне заявление, они мне присылают бумаги чтоб я им подписала заявление. Я отказываюсь. Что никаких бумаг с моей подписью не получат.

Далее происходит следующее. Я делаю запрос в БКИ и узнаю что Тинькофф 4.10.2021 года делал несколько запросов, на карту кредитную с овердрафтом и кредитку. Только мотив не понятен, кредитку с овердрафтом отказывают по причине Причина отказа: Кредитная политика

,а кредитку на 174000 тут же и оформляют. И это все происходит ночью. Я знаю по данным банка что заявка была в 5 часов 06 минут и сразу же одобрена. Политика банка вещь вообще сложно понимаемая. Особенно в кредитной политике проводимой ночью.=)))

После сведений предоставленных из НКБИ и на этих основаниях я опять задаю вопросы, банк мне отвечает:

Что заявка была через сайт банка. Что Заявление-анкеты нет. так как ко мне не приезжали и карту не вручали и соответственно я не подписывала документы по кредитному договору. Ну это логично потому что я до 3 января и не знала о кредите.

Сегодня мне звонят их коллекторы и опять 25. я объясняю, что этим занимается МВД и судебные инстанции будут признавать и разбираться должна я платить или нет. И пока нет решения ,что именно я обязана вернуть банку эту сумму я оплачивать не буду. Через 10 минут на почту приходит автоматическое письмо. с пометкой » Вы разве этого хотите» вы хотите в суд? А вы уверены, что вы выиграете суд.

Мы продолжаем ходить по замкнутому кругу.

Так же подняв информацию по БКИ у меня вопрос к Тинькофф банку, если 4 октября 2021 года были мутные заявки и вы мои данные проверяли. ссылаясь на эти заявки.

То 30 января 2020 года на каком основании с пометками » Маркетинговое Исследование» вы лазили по моим данным, без моего согласия.

Так же 4 октября вы лазили по моим данным и по причине заявки на кредит а у вас указанно » Маркетинговое исследование» хотя причина должна стоять что Заявка на кредит. Но вы почему то указываете какую-то непонятную причину и теперь еще больше уверенность что кто -то из вашего банка просто сливал информацию и содействовал мошенникам. Потому что как все это провернули без сотрудников банка не понятно. СБ ваша тоже особо проверки смотрю не проводит. Мы только вчера сдвинулись с точки ,что у вас нет заявления анкеты.

Ну вот пусть ваши «Маркетологи» объяснят теперь что за исследования и как по этим исследованиям они кредиты на людей без их ведома оформляют.

Ответ на пост «Как Тинькофф мне веселые каникулы устроил»

Есть у банков такая классная функция как "семейный счёт". Это один счёт с несколькими банковскими картами. Решили мы с мужем завести такой в банке Тинькофф. Через год муж теряет карту, он блокирует ее и выпускает новую. И тут начинаются проблемы. Во-первых, ему привезли нужную карту только со второго раза. Во-вторых, у мужа были проблемы с отображением карты в личном кабинете. В ходе разбирательств пришлось подключиться мне, так как я владелец счета. И выяснилось, что у меня в базе Тинькофф отчество "Сергеевич" и паспортные данные мужа. И никого такое странное отчество у женщины не смутило

Как Тинькофф мне веселые каникулы устроил

Всем здарова!

Мой первый пост на Пикабу будет таким, прошу строго не судить💪🏽

Конфуз с банком Тинькофф или как интересно у меня год начался.

05.01.2022 мне начали приходить сообщения о блокировке карт. Я залез в приложение и побледнел. Помимо своей основной карты, я увидел кредитную карту Тинькофф Платинум на 200 000руб и автокредит на 960 000 руб. Которых я, соответственно, не брал.

На. Меня. Повесили. Кредит. О-Х-%-Е-Т-Ь. А я думал, со мной это невозможно, не лох какой-нибудь, все таки.

Сразу звоню на горячую линию, объясняю ситуацию, мне в ответ говорят, что да, заявку на автокредит я оставлял 11.10.21, она была одобрена, карта драйв, на которую упало 960к, была активирована в ноябре. После чего с нее, конечно же, сразу сняли все деньги. А кредитка с 200к пока не тронута, но одобрена. Я в шоке, ору, что этого всего не делал, и почему узнал об этом только сейчас, спустя почти 3 месяца? Оператор пожимает плечами, задает стандартные вопросы в стиле "не терял ли я паспорт или телефон" и тд. Все всегда при мне, ничего не терял. Потом говорят, что была попытка смены номера от мобильного банка, говорят мне последние три цифры этого номера, уточняют, не знаком ли мне он. Нет, б%ять, не знаком. Я начинаю офигевать все больше. Далее мне блокируют приложение и счет, и говорят, чтобы я срочно обратился в полицию и написал заявление о мошеннических действиях(читай, поздравляем, на вас повесили лям). Также поддержка Тинькофф скинула мне на почту документ с движением банковских средств, или как там это называется, по карте Тинькофф драйв. Ну, это карта, на которую деньги на авто пришли. И сказали, что остальные документы оперативно предоставят по запросу, если нужно. По этому документу я увидел, что сумма была снята в московской области, затем небольшая сумма была внесена обратно, потом различные мелкие траты в барах, магнитах и тд. Вот это повороты бл%ть.

Я быстро собрался и поехал в отделение полиции. Там ждал 40 мин, общался, писал заявление, снова ждал, снова объяснял. Опер попросил меня запросить у Тинькофф копии "моих" кредитных договоров, на что был нежно послан представителями банка! На мой вопрос, какого хрена вы затягиваете дело, они ответили, что ситуация передана в СБ и договора я смогу получить только через 2 дня. Или сейчас, по официальному запросу полиции, что, как мне объяснили, займёт еще больше времени.

Пока опер опрашивал меня, я восстановил доступ к своему аккаунту Тинькофф и залез в траты по этой карте. Там я увидел перевод на тот номер, который мошенники хотели сделать основным для моего аккаунта Тинькофф. Сотрудник набрал на этот номер — гетконтакт выдал мою фамилию. Я охренел снова. Че ваще происходит? Но больше я охренел, когда подняли трубку! Вот они, бл%ть, попались! Пелингуйте, или как там! Но нет, это возможно только после возбуждения уголовки, сказали мне после. Далее диалог:

Опер: — Александр Владимирович?(у опера краснеет рожа)

Мошенник: — Да.

Опер: — это банк Тинькофф. Не могли бы вы подъехать в офис?(рожа стала очень красная)

Трубку сбросили. Опер посмотрел на меня офигевшими глазами.

Написав заяву, мне сказали идти к следователю, которая, конечно же уехала на кражу) ну, раскрывать ее, скорее всего. Не воровать. Наверное. Сказали, что могу прождать ее пару-тройку часов, так что лучше ехал бы я нахрен домой, а мне, по приезду следака с награбленным, перезвонят и повторно вызовут. Визит в полицию занял больше четырех часов.

Когда я сел в такси, зашел в приложение Тинькофф и полез в чат, куда мне нужно было скинуть квитанцию о поданном заявлении в полицию, что я и сделал. Но потом я ох%ел снова, раз пятнадцатый за день. Я вижу, что помимо меня в чате с поддержкой общается еще кто-то. Да че бл$ть за ху&ня происходит. То есть у нас в моем банковском приложении типа группы в ватсап. Я, оператор поддержки и какой-то чел. Который видит все мои ранее отправленные сообщения с личными данными, как и я его.

А зовут этого чела полностью, как меня и родился он того же числа, месяца и года, что и я! Двойник! Только живет он в московской области. И кредиты эти брал он. Тут я ох%ел сорок восьмой раз за день. Картинка в голове начала складываться, круг замкнулся. Рукожопы из Тинькофф просто взяли двоих людей с одинаковыми ФИО и датами рождения и, не проверив даже паспортные данные, просто объединили нас в одну учетную запись! Я вижу его мобильный банк, он — мой. Мы видим движения средств друг друга, оплаты, квитанции, счета, даже адреса для быстрых переводов. У меня просто челюсть отвалилась от такой дыры в безопасности, появившейся из-за чьей-то халатности! Я в гневе просто!

Пятого числа в нашем банковском чатике, после того, как я предложил банку как то компенсировать мне время, а главное, нервы, которые я убил за этот день, мне, то есть, нам,двойникам, сказали, что вопрос решат до шестого числа включительно. Затем восьмого числа сказали, что вопрос решат до восьмого, то есть, в этот же день. И нифига. До сих пор я вижу его финансовые дела, он видит мои. От Тинькофф ничего, кроме "извините".

Господа, это нормально для такого серьезного банка? Ведь двойник мой, по факту, мог тратить мои деньги, а я его и тд) А они ведь мне еще на почту скинули документ о его финансовых движения по карте. И я еще пару квитанций о его транзакциях заказал на почту. И мне их предоставили, спасибо. Это дичь полная, я считаю. 🙃🤦🏽♂️🤷🏻♂️

Может, найдутся знающие люди, которые могут подсказать, как лучше вести себя в такой ситуации, потому что оставлять на самотек это совсем не хочется, ведь, возможно, где-то бродит и ваш полный тезка, и кого-то из вас тоже ожидает неожиданное создание банковского чатика на троих.

Источник https://bankmira.ru/dengi/luchshie-debetovye-karty-2022/

Источник https://pikabu.ru/story/analiz_luchshikh_debetovyikh_kart_byudzhetnyikh_na_konets_2021_goda_8699667

Источник

Источник