Инвестиционные вклады — что это и в чем подвох?

По сути продукт можно условно разделить на две части: активы с потенциально высоким доходом и гарантированную депозитную часть. Первые не защищены государством, а потенциальные потери банк делит с клиентом. Вторая попадает под программу страхования вкладов. По окончанию срока действия договора владелец получает обратно вложенную сумму, фиксированный доход от срочного счета и в случае успешного инвестирования – начисленную прибыль. Перед выбором продукта важно ознакомиться с нюансами инвестиционного вклада, изучить, в чем подвох предложения и каковы его преимущества.

Особенности инвестиционных вкладов

Есть несколько вариантов продукта, представленного различными финансовыми категориями. Выделяют:

- Доверительное управление. Денежные средства передаются в управление финансовой организации. Клиент может определить перечень направлений для размещения или положиться на компанию. Чем выше риски по инвестициям, тем внушительнее возможный доход. Доверительное управление подразумевает открытие индивидуального инвестиционного счета.

- Паевые фонды. Сумма вложений разбивается на портфель: акции различных компаний с различной доходностью. Перечень направления для инвестирования определяет специалист. Грамотный подбор основывается на профессиональных знаниях, опыте и чутье.

- Накопительное страхование жизни. Это инвестиционный вклад, который можно оформить в банке или страховой компании. Клиент регулярно делает взносы по договору и взамен получает страховую защиту. При наступлении оговоренного случая выплачивается компенсация. Если такого не происходит, то компания возвращает все взносы и начисленный процент.

- Инвестиционное страхование. По сути работает по аналогии с предыдущим, но всю сумму депозита размещают на счете разово, а не долями.

Все перечисленные варианты имеют идентичные особенности. Так сумма прибыли заранее неизвестна и зависит от успеха инвестиционной политики компании. Кроме того, есть риск потерять инвестируемую часть в полном объеме, получив обратно только средства с депозита.

Преимущества и недостатки

Продукт вызывает большое количество сомнений. Рассмотрим плюсы и минусы оформления инвестиционных вкладов в банках. Среди плюсов:

- Высокая прибыль. Потенциальный доход по продукту существенно превышает другие финансовые продукты.

- Возможность положиться на профессионалов. Инвестиции требуют глубоких познаний рынка. Однако при обращении в банк клиент полностью полагается на профессионалов, которые тщательно прорабатывают стратегию.

- Простое оформление. Заключить договор можно в короткие сроки на основании паспорта.

- Защита депозитной части. Вне зависимости от обстоятельств, депозит будет выплачен клиенту по первому требованию в полном объеме.

Основным минусом решения является негарантированная прибыль и наличие дополнительных рисков. Подробнее о последних в следующем пункте.

В чем подвох инвестиционного вклада?

Изучая, что такое инвестиционный вклад для физических лиц, нельзя обойти стороной возможные риски. Среди них:

- Непредсказуемый результат. Итогом вложений может стать получение отличного дохода или потеря инвестиционной части. Есть вероятность, что прибыль от депозита не выровняет ситуацию и клиент останется в минусе.

- Потеря денег при раннем расторжении договора. В этом случае клиент получит назад только тело вклада. Инвестируемую долю могут не вернуть вовсе или перечислить с удержанием комиссии.

- Обязательная оплата услуг инвестора. Даже при отрицательном результате и неэффективности выбранного курса придется оплатить услуги брокера. Это дополнительная финансовая нагрузка.

- Нельзя вносить коррективы. Если владелец денег имеет собственные мысли насчет формирования портфеля, то ему придется отказаться от идей в пользу курса профессионала. Влиять на стратегию каким-либо образом нельзя.

Перед вложением средств стоит заранее оценить финансовую ситуацию. Если потеря суммы станет существенной проблемой, то лучше обратиться к консервативным вариантам. Например, выбрать срочный депозит на нашем портале.

Как открыть инвестиционный вклад?

Поняв, чем опасны инвестиционные вклады и каковы их преимущества, можно переходить к оформлению. Есть несколько вариантов заключения договора, именно:

- Лично в отделении банка. Получить детальную консультацию и подписать документы можно в ходе визита в офис. Стоит взять с собой паспорт, именно он является основанием для составления договора.

- Через официальный сайт. Запрос можно отправить удаленно через веб-страницу организации. После рассмотрения заявки представители банка свяжутся для разъяснения деталей.

- На нашем портале. Это наиболее простой способ заключения договора. На сайте легко подобрать актуальное решение на выгодных условиях. Можно сравнить предложения конкурентов и вычислить потенциальный уровень прибыли. Заполнение анкеты занимает не более 10 минут. Достаточно воспользоваться любым устройством, имеющим доступ к Интернету и браузер.

Требования и документы

Банк предъявляет минимальные требования к потенциальному вкладчику. В частности:

- Возраст от 18 лет. Заключить сделку могут только совершеннолетние.

- Дееспособность. Продукт доступен для дееспособных физических лиц.

- Наличие паспорта. Продукт доступен для граждан любых стран. Достаточно предоставить паспорт. Иностранным гражданам понадобится подтверждение законного нахождения на территории страны: виза, миграционная карта, вид на жительство.

- Наличие постоянной работы. Еще один важный нюанс, который следует учитывать. Он связан с тем, что владельцу счета необходимо оплачивать налог на прибыль.

Страхование инвестиционных вкладов

Особое внимание потенциальные вкладчики уделяют безопасности сделки. Его обеспечивает страхование инвестиционных вкладов. Однако оно имеет некоторые нюансы, которые нужно знать до заключения договора. Подробнее:

- Страховка распространяется только на депозитную часть. Инвестируемая доля не защищена от потерь.

- Есть определенные лимиты. Страхованию подлежит депозитная часть и проценты, укладывающиеся в лимит 1 миллион 400 тысяч рублей. В случае отзыва лицензии у банка клиент получит депозит и проценты в указанных пределах.

- Дополнительно застраховать вкладываемую долю нельзя. К сожалению, таких программ на данный момент нет. Клиент не может обезопасить себя за счет полиса, что неудобно.

На что обращать внимание при выборе банка?

Выбор финансовой организации должен учитывать:

- Авторитет банка. Лучше обращаться в банки с многолетним стажем и развитой филиальной сетью. По сомнительным предложениям риски выше.

- Опыт. Чем дольше организация занимается инвестированием, тем предпочтительнее для клиента.

- Мнения клиентов. Стоит изучить отзывы клиентов об инвестиционных вкладах, подвохах программ и итоговых результатах.

- Сервис. Хорошо, если организация проводит консультации не только очно, но и посредством чата и горячей линии. Важную роль играет уровень знаний специалистов и скорость их ответа.

Даже учет всех критериев не может гарантировать успех в конкретном случае. Однако правильный выбор банка позволяет сократить вероятные риски до минимума. Далее в таблице приведены некоторые предложения с выгодными условиями и удаленным оформлением.

Процентная ставка до 9 в год, срок размещения до 395 дней

Вклад в будущее

Уральский Банк Реконструкции и Развития

Ставка до 8.7 процентов в год, период размещения – 390 дней

Газпромбанк – На вершине

До 8.5 процентов в год, на период до 367 дней

Двойная выгода плюс

До 9.75 процента годовых, срок заключения договора – 366 дней

До 8 процентов на 367 дней

Все доступные предложения размещены на этой странице. Ознакомьтесь с вариантами и выберите оптимальный для себя. Для удобства рядом с каждым предложением размещена возможная прибыль.

Инвестиции – что это такое простыми словами, для чего нужны, и с чего начать новичку создавать капитал

Обычно про инвестиции мы слышим в экономических новостях, которые связаны с развитием предприятия, отрасли или страны. Большинство людей считает, что это понятие к их жизни никак не относится. Но реалии таковы, что инвестиции – это жизненная необходимость для каждого, кто думает о своем будущем и будущем своей семьи. Разберемся, что такое инвестиции простыми словами, для чего они нужны, и с чего начать новичку.

Определение и назначение инвестиций

Я уже 20 лет преподаю в университете дисциплины, связанные с инвестициями и инвестиционной деятельностью. Но только пару лет назад осознала, что тот материал, который я даю, никак не поможет молодым людям изменить свое мышление в сторону необходимости с первого самостоятельного заработка начать создавать личный капитал.

На занятиях мы разбираем, как важно инвестировать предприятиям, которые хотят выжить в условиях рынка, изучаем механизм инвестиций. Но когда я заговариваю со студентами о личных финансах и инвестировании, вижу полное непонимание процесса и скептицизм. Зачем это надо? Нужны миллионы. Нам еще рано задумываться о пенсии. Хотим жить одним днем. Все равно государство все отберет и так далее и тому подобное.

Губительные мысли для молодежи. У нее есть все шансы обрести финансовую независимость, потому что на стороне молодых один из главных факторов успеха – время.

Короче, я начала исправлять ситуацию, насколько это позволяют мне делать стандарты Министерства образования. Но в рамках нашего блога я не ограничена рамками, поэтому с удовольствием делюсь своими знаниями и опытом в инвестиционной деятельности. И сегодня самые основы.

Инвестиции в общем понимании – это вложения средств в какие-либо объекты с целью получения эффекта. Эффект не обязательно должен быть коммерческий (извлечение прибыли). Если мы говорим о государственных инвестициях, то речь может идти о социальном, экологическом и других эффектах. Возьмите, например, проект по строительству детского сада или реконструкции очистных сооружений.

Но в статье речь не об инвестиционной деятельности предприятий, а о нашей с вами.

Для частного инвестора инвестиции – это вложение денег в активы с целью создания, сохранения и приумножения личного капитала.

Я думаю, ответ на вопрос, зачем надо создавать капитал, есть у каждого. Это покупка дорогостоящих товаров (машина, квартира, дом), возможность путешествий или обычного отпуска с семьей на море, образование детей и, наконец, достойная пенсия. Вершина всего – финансовая независимость, когда ты не зависишь от своего работодателя и получаемой заработной платы, когда у тебя есть возможность заниматься тем, о чем мечтал всю жизнь.

Назовите мне хотя бы одного нормального человека, который был бы против всего этого. Тогда почему инвесторов в России чуть больше 2 %, а активных еще меньше? Потому что мы любим придумывать оправдания бездействию. Самые популярные: “нет денег, чтобы инвестировать”, “не хотим себя ни в чем ограничивать, жизнь слишком коротка”, “инвестиции придумали, чтобы отобрать последнее”.

Опасные заблуждения. Прежде чем так говорить, надо для начала все узнать о предмете спора и попробовать на практике. Я сделала и то и другое. Ни один из перечисленных аргументов у меня не нашел подтверждения. Дело за вами.

Классификация инвестиций для частного инвестора

В любом учебнике по экономике вы найдете обширную классификацию инвестиций. Но мы разберем только ту ее часть, которая относится к частному инвестору. И первый признак – объекты инвестирования. В зависимости от него инвестиции бывают:

- реальные – вложения в реальные активы, например, покупка недвижимости, земли, оборудования;

- финансовые – вложения в ценные бумаги (акции, облигации), валюту, производные финансовые инструменты (фьючерсы, опционы).

По срокам вложения:

- краткосрочные или спекулятивные – это игра на разнице в цене актива, за минуту могут осуществляться несколько сделок купли-продажи, такой вид сложно отнести к инвестициям;

- среднесрочные – на срок от 1 до 5 лет, целью может быть покупка машины, образование ребенка, отпуск и пр.;

- долгосрочные – инвестиции на срок от 5 лет, как правило, основной целью является создание пассивного дохода от капитала.

От срока инвестирования зависит стратегия: активная или пассивная.

Какие бывают виды в зависимости от характера участия инвестора:

- прямые, когда инвестор вкладывает инвестиции напрямую, без участия посредника (например, в развитие бизнеса, своего или чужого);

- косвенные, когда инвестируют средства через посредников (брокеров).

По уровню риска:

- агрессивные,

- умеренные,

- консервативные.

Выбор варианта зависит от индивидуального отношения к риску инвестора.

Объекты инвестирования

Ищем ответ на вопрос, куда вкладывать деньги. Я уже писала об этом, кратко остановлюсь на вариантах, уже сейчас доступных частным инвесторам в России.

Вариант 1. Банковские вклады.

Традиционный инструмент, знакомый каждому россиянину и для многих до сих пор остающийся единственным способом инвестирования. Снижение ключевой ставки Центробанка в 2019 году привело к значительному снижению доходности по депозитам (4 – 5 % годовых). Такую ставку сложно назвать приемлемой для инвестора, который хочет создать и приумножить капитал.

Вариант 2. Акции и облигации.

Для начинающих это рискованные инструменты, кроме ОФЗ и муниципальных облигаций. Но и доходность по ним выше, чем по депозитам. Покупать акции и облигации отдельных эмитентов советую только после теоретической подготовки. Если не хотите рисковать и решили остановиться на ОФЗ и муниципальных облигациях, готовьтесь, что доходность по ним всего на 1 – 2 % больше, чем по банковским вкладам.

Вариант 3. Индексные фонды.

На начальном этапе лучше вложиться в индексные фонды, которые следуют за биржевым индексом (БПИФ или ETF). Это позволит сразу выполнить первое правило грамотного инвестора – диверсификацию. Есть фонды акций, облигаций и даже золота. Вкладывайтесь в американский, китайский, немецкий и другие рынки, в рублях, долларах или евро. Снижение котировок по одним акциям, входящим в индекс, компенсируется ростом по другим.

Вариант 4. Валюта.

Не самый лучший совет – покупать наличную валюту и складывать дома. Во-первых, это небезопасно. Во-вторых, инфляцию никто не отменял. Такой же плохой совет – положить на валютный счет в банке. Ставки там неприлично низкие. Посылать новичков на Форекс я тоже не буду. 99 %, что они там потеряют все свои деньги. Как вариант – изучить тему ПАММ-счетов и сформировать портфель из нескольких счетов с консервативной стратегией и долгой историей.

Вариант 5. Недвижимость.

Подходит для людей с большим первоначальным капиталом. А тот, кто надеется купить в ипотеку, сдать в аренду, погашать кредит за ее счет и что-то заработать, тот может очень разочароваться. Расчеты, расчеты и еще раз расчеты. Для тех, кто не имеет достаточной суммы для покупки недвижимости, доступным вариантом может стать приобретение акций фондов недвижимости, торгующихся на Санкт-Петербургской бирже (REIT), или участие в закрытом ПИФе недвижимости.

Вариант 6. Драгоценные металлы.

Эксперты называют такой вариант защитным. Большой доходности не будет. Только если грянет очередной мировой кризис, и все инвесторы бросятся скупать золото вместо рухнувших ценных бумаг. Именно для таких случаев и инвестируют в драгоценные металлы.

Это высокодоходный и одновременно высокорискованный вариант. Вложение во что-то новое и перспективное может принести тысячи процентов доходности, а может превратить капитал в 0. Примеры успешных венчурных проектов: Facebook, Alibaba, Xiaomi.

Будет неправильно, если я не скажу еще об одном виде инвестиций. Каждый из нас уже сейчас является инвестором, потому что вкладывал или продолжает это делать в свое образование, здоровье, детей и пр. Последний объект, кстати, вызывает у меня недоумение. Некоторые родители инвестируют в детей, чтобы они потом содержали их. Считаю, что мы обязаны сделать все возможное, чтобы не пришлось потом детям помогать нам в старости.

Все эти варианты инвестирования я привела для того, чтобы показать, что без изучения механизма работы каждого инструмента рассчитывать новичкам на высокий доход и быстрое обогащение не стоит. Боязнь большинства людей рисковать исходит из непонимания, как работают инвестиции. Поэтому и вкладывают россияне свои деньги в банки и квартиры. А понимание никому с рождения не дается, даже Уоррену Баффетту.

Пошаговая инструкция для начинающего инвестора

Несколько лет назад мы с мужем были начинающими инвесторами. Сегодня у нас два брокерских счета и сформированный инвестиционный портфель, в котором создается капитал для разных целей. Доходность за 2019 год составила 19,8 %. Для пассивного инвестора, который тратит 1 час в месяц на анализ и пополнение счетов, пару часов в конце года на ребалансировку, это хорошая цифра.

Критиковать полученные результаты могут только инвесторы, которые получают больше, но стабильно на протяжении последних 10 лет. Мне есть, чему у них поучиться, что я и буду делать. Рассчитываю на долгую инвестиционную жизнь.

Приведу небольшую пошаговую инструкцию, основанную на моем личном опыте.

Шаг 1. Самообразование.

С этого я начала. В моем послужном списке книги, платные и бесплатные вебинары, конференции с ведущими инвесторами страны, курсы по портфельным инвестициям от профессионалов. Все это дало мне отличный старт, не позволило совершить ошибки новичков и потерять деньги.

Шаг 2. Оценка финансового положения семьи.

Я начала вести семейный бюджет: доходы и расходы, активы и пассивы, план и факт, экономия и перерасход. Составляю таблицы, планирую, оптимизирую и выявляю источники для инвестиций. Трачу на это 1 минуту каждый день и 10 – 15 минут в конце месяца.

Шаг 3. Создание подушки безопасности.

Я не могу позволить рисковать всеми деньгами в семье, потому что инвестиции – это всегда риск. Подушка безопасности должна быть создана в обязательном порядке. Мы сделали ее в размере 4 месячных расходов семьи. Держать резервные деньги лучше всего в инструментах, из которых их можно быстро вывести. Например, депозит с возможностью снятия без потери процентов, дебетовая карта с процентом на остаток, ОФЗ или фонды денежного рынка на МосБирже.

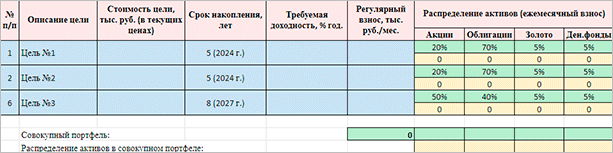

Шаг 4. Определение инвестиционных целей.

Без этого не сформировать инвестиционный портфель. Его состав и распределение активов внутри зависят от срока инвестирования. Например, одна из наших целей – это образование ребенка (младшая дочь заканчивает школу в 2024 г.). Цель среднесрочная, поэтому распределение активов сделали консервативным. Еще одно событие намечено на 2027 г. – распределение активов стало более рискованным, но не агрессивным.

Шаг 5. Выбор инвестиционных инструментов.

На этом этапе рекомендую определить свой риск-профиль. Есть специальные тесты у брокеров и в свободном доступе в интернете от ведущих инвестиционных компаний мира. Далее, в зависимости от вашего отношения к риску, целей и сроков инвестирования выбираем инструменты.

Шаг 6. Делаем первые вложения и начинаем свой путь к финансовой независимости.

Риски инвестирования

Мы все время говорим, что инвестиции – это риск. С какими же видами риска может столкнуться инвестор:

- страновой – риск, присущий конкретной стране и связанный с политическими, экономическими, правовыми и другими факторами;

- валютный – когда инфляция и изменение курса валют то в одну, то в другую сторону снижают доходность активов или вовсе приводят к уменьшению капитала;

- рыночный – связан с колебанием котировок акций, облигаций;

- риск отдельной компании.

Есть две крайности, которых надо избегать:

- Вообще не анализировать риски и вкладывать все деньги в высокодоходные проекты, надеясь на “авось пронесет”. Результат – потерянный капитал, разочарование в инвестициях и убеждение других людей в том, что все это развод, лотерея и казино.

- Вообще не рисковать, а, например, хранить деньги дома. Результат такой же, как в первом случае. Только здесь уже нельзя винить правительство, президента, соседа или друга.

Вывод: рисков не надо бояться, ими надо научиться управлять. Один из самых эффективных способов – диверсификация.

Заключение

Инвестором в России может быть любой совершеннолетний человек. Сейчас правительство усердно работает над тем, чтобы кому-то позволить больше (так называемым квалифицированным инвесторам), а кого-то защитить от необдуманных поступков. Выход из этого только один – повышать свою финансовую грамотность, инвестировать и скорее перейти в статус квалифицированного инвестора.

Я считаю, что человек способен отвечать за свои действия и нести за них ответственность. Лишние барьеры приведут к тому, что начинающий инвестор никогда не научится думать, ведь за него уже все решили. И из-за этого желанный приток частных денег в экономику опять окажется ручейком, который ни на что не повлияет.

Кто такие инвесторы: чем занимаются, виды, как стать инвестором

Для многих моих знакомых инвестор – это помешанный на деньгах эгоист. А его работа связана с сомнительными авантюрами. Поэтому вместо того, чтобы грамотно вкладывать и приумножать денежные средства, друзья довольствуются редкими халтурками. Я развею миф об инвесторе, наживающемся на горе других.

Кто такой инвестор и чем он занимается

Например, если приобретаются акции завода, деньги пойдут на модернизацию производства, разработку и выпуск новой продукции.

Инвесторами могут быть:

- государство, в т. ч. и иностранное;

- предприятия разной формы собственности;

- фонды и организации;

- физические лица.

Конечно, есть еще фондовый рынок. Но это уже не инвестиции в чистом виде, а спекуляции.

Цель и права инвестора

Все права инвесторов регулируются законодательством. Это:

- право осуществления инвестирования;

- право владения, пользования и распоряжения объектами в доле, идентичной вложенным средствам (с оговорками);

- право самостоятельного выбора объекта, суммы вложений;

- право контроля (инвестор, владеющий акциями, может запросить финансовую отчетность);

- право на объединение капиталов с другими инвесторами;

- право на передачу прав и результатов инвестиций (в т. ч. по завещании) и др.

Функции

Основная функция инвестора, как бы пафосно это ни звучало, – стимулировать развитие экономики. Даже с учетом того, что инвестор приходит на рынок заработать. И старается экономить на всем: от материалов до зарплаты и техники безопасности. Здесь должны работать контролирующие государственные органы (но об этом расскажу в другой статье).

Кроме того, инвестор:

- структурно перестраивает и развивает отдельную отрасль;

- влияет на развитие научно-технического прогресса (внедрение современной техники или полный отказ от модернизации, если выгодно на простую монотонную работу нанять толпу безработных);

- расширяет воспроизводство, увеличивает обороноспособность (в большей мере относится к инвестору-государству);

- развивает финансовые рынки и банковский сектор экономики;

- решает экологические проблемы (в идеале);

- увеличивает занятость населения;

- стимулирует подъем социальной сферы (жилищное строительство, медицина, образование, спорт и др.);

- способствует международной кооперации.

Что такое инвестиции

Инвестиции – это вложение капитала с целью получить еще больше денег. Для инвестора хороша прибыль в таком размере, чтобы:

- вернулись первоначальные затраты;

- была возмещена потеря от инфляции;

- появилась чистая прибыль как компенсация за риск и отказ от использования денег на потребление.

Иногда целью инвестиций считается не материальная выгода, а иной полезный эффект. Например, государственные инвестиции в экономику другой страны. Хотя вложенные средства могут не вернуться, влияние на регион, сотрудничество и поддержка на международной арене того стоят.

Количество частных инвесторов в разных странах мира

Мировой кризис по-разному отразился на разных странах. В Америке количество инвесторов сокращается: с 65 % (в 2007 г.) до 52 % (в 2017 г.) и продолжает падать.

В странах Европы, Австралии и Канаде количество частных инвесторов снижается. Если в Европе произошло увеличение населения (беженцы выпрашивают пособие, а не инвестируют), то в Австралии и Канаде люди чаще выбирают реальный сектор (фермерство, ремесла, торговля).

В Японии популярность частных инвестиций растет: так или иначе, частными инвесторами считают себя более 40 % населения.

В России частных инвесторов немного (если судить по данным МФБ), но тренд заинтересованности показывает стабильный рост.

Что такое инвестиционный портфель

Инвестиционный портфель – совокупное название нескольких корзин, в которые мудрый хозяин раскладывает яйца. Инвестор распределяет вложения в разные направления финансовой деятельности:

- ценные бумаги;

- недвижимость;

- инвестиционные золотые монеты и др.

Этим достигается уменьшение потери риска капитала и даже более высокий уровень прибыли.

Кстати, совокупный риск инвестиционного портфеля часто меньше, чем риски отдельных инвестиционных инструментов в его составе.

Разделение вложений по степени риска весьма условно. Например, золото превратилось в высокоспекулятивный инструмент и не рассматривается как страхование от инфляции.

Поэтому часто при формировании инвестиционного портфеля используют только ценные бумаги. А понятия «инвестиционный портфель» и «портфель ценных бумаг» считаются равнозначными.

Законодательное регулирование инвестирования

Прежде чем заняться инвестированием, неплохо изучить правила «игры» – законодательство страны. Хотя бы просто для того, чтобы понимать возможности финансовых инструментов. Основными правовыми актами в России являются:

- Конституция и Гражданский кодекс Российской Федерации;

- федеральные законы:

-

- «О рынке ценных бумаг»;

- «О защите прав и законных интересов инвесторов на рынке ценных бумаг»;

- «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений»;

- «Об иностранных инвестициях в РФ»;

- «О Центральном банке (Банке России)».

Основные характеристики инвестиций

Все поддается учету и порядку. И инвестиции не исключение. Вузовские учебники дают расширенную классификацию, но начинающим достаточно знать минимум.

По форме вложений

Инвесторы работают по 3 направлениям:

- финансирование в материальные активы (реальные инвестиции). Например, капитальное строительство, автотранспорт, оборудование. Создание и воспроизводство основных фондов, в т. ч. геологоразведочные, научно-исследовательские работы, отведение участков и др.;

- портфельные инвестиции. Инвестор работает с финансовыми активами:

-

- акциями;

- облигациями;

- деривативами и др.;

- вложения в нематериальные активы (товарный знак, бренд, подготовка кадров, свидетельство, патенты, ноу-хау и др.).

По сроку инвестирования

Срок инвестирования, когда вложенные средства планируется вернуть с прибылью, бывает:

- краткосрочным (до года);

- среднесрочным (1–3 года);

- долгосрочным (более 3 лет).

По форме собственности инвестируемых ресурсов

Инвестором является как государство, так и организации разной формы собственности, физические лица. Поэтому инвестиции по форме собственности инвестируемых ресурсов разделяют на:

- государственные (используются бюджетные средства, внебюджетные фонды органов власти федерального, регионального и местного уровня, собственные и заемные средства учреждений и предприятий государственной формы собственности);

- частные (инвесторы – частные лица и фирмы частной формы собственности);

- иностранные (иностранные государства, юридические лица и граждане);

- совместные (капиталы субъектов России объединяются с иностранными капиталами).

Риски инвесторов

Скажу честно: инвестиции – занятие нервное. Надеешься на повышение котировок и не продаешь, а курс разворачивается, превращая возможный куш в убытки. Поэтому заранее честно предупреждаю о рисках.

Риск инвестора – это ситуация, исход которой можно оценить частотным или экспертным методом. Это отличает его от неопределенности, где вычисление вероятности невозможно.

Системные

Риски, связанные не с объектом инвестиций, а с внешними факторами по отношению к объекту, считают системными. Образно говоря, с системой в государстве и мировой экономикой. Это:

- инфляция;

- изменение валютного курса;

- изменение процентной ставки по государственным займам и др.

При всем желании контролировать и минимизировать их не получится.

Несистемные

Риски, касающиеся непосредственно объекта, будут для инвестора несистемными. Это:

- отраслевой;

- деловой (неграмотное управление компанией);

- кредитный;

- упущенной выгоды и др.

Такие риски можно уменьшить.

Спекулятивные

Саботаж, сговор отдельных инвесторов, иррациональное поведение субъектов рынка формируют нерыночную ситуацию. Например, более рисковые активы (например, ценные бумаги) должны иметь большую доходность. Если это не так, возможны действия акционеров, направленные на снижение цены (цель – скупить дешево).

Юридические

Юридические риски инвестора связаны с изменением законодательства. Может измениться налоговый учет, потребоваться дополнительные расходы на приобретение лицензии, введены дополнительные требования к работе в данной отрасли.

Персональные

Это личная зона ответственности инвестора. Уровень его профессиональной подготовки, дисциплина вкупе со стрессоустойчивостью. Решение, принятое под влиянием эмоций, часто приводит к убытку.

Активы инвесторов

Активы инвесторов – это то, что порождает денежную выгоду, что можно использовать для получения денежных средств.

Акции

Акции выпускаются компаниями с целью привлечения дополнительных денежных средств. Это ценные бумаги, удостоверяющие право инвестора на:

- получение прибыли (дивиденды);

- участие в управлении;

- часть имущества (в размере акции) при банкротстве.

Привилегированные акции (префакции) гарантируют только получение дивидендов, а в случае ликвидации предприятия дают преимущественное право на компенсацию. Право голоса инвестору такие акции не обеспечивают.

Облигации

Доход может выплачиваться:

- разово (тогда это разница между покупной и номинальной стоимостью);

- регулярно (купонные выплаты).

Недвижимость

Недвижимость – любимый актив начинающего инвестора. Но это не только здания, сооружения. Согласно ГК РФ это еще:

- предприятия как имущественный комплекс;

- земельные участки;

- участки недр;

- обособленные водные объекты;

- многолетние насаждения и т. п. – все, что прочно связано с землей, стоит, находится внутри или снаружи.

Переместить объект инвестиции без значительных затрат просто невозможно. Например, передвинуть пруд означает (упрощенно):

- создать и утвердить проект;

- выкопать котлован, укрепить берег;

- осушить и закопать старый пруд.

С юридической точки зрения, к недвижимым объектам относят имущество, на которое зарегистрированы права (собственности, пожизненного владения, сервитут, ипотека).

Кстати, воздушные и морские суда, суда внутреннего плавания, космические объекты (все подлежит государственной регистрации) относятся к недвижимости – на земле это «стоячие» объекты. А деньги, ценные бумаги – нет.

Товарные активы

К товарным активам инвестора относят драгоценные металлы и камни, а также сырьевые товары. Не путайте: если человек купит партию товара, а потом продаст, это торговля, не инвестиции.

Сюда же относят альтернативные инвестиции: коллекционные вина, антиквариат, предметы искусства.

Инвестиционный фонд

Инвестиционный фонд привлекает средства инвесторов для софинансирования инвестиционных проектов. Через данный актив опосредованно становятся доступными объекты инвестирования, на которые у частника просто не хватило бы средств.

Паевой инвестиционный фонд – это:

- отдельный имущественный комплекс, переданный управляющей компании с условием объединить его с имуществом других инвесторов;

- имущество, полученное в процессе управления.

Право собственности подтверждается ценной бумагой, выданной управляющей компанией.

Основной доход ПИФа складывается из прироста стоимости пая во времени.

Взаимный фонд

Вложения мелких инвесторов формируют взаимный фонд. По сути, это инвестиционный портфель, сформированный профессиональным управляющим. К тому же инвестиции распределены между большим количеством объектов, поэтому для мелкого инвестора фактор риска снижается.

Хедж-фонд

Инвестиционный актив для избранных, задача которого – минимизировать риски при оговоренной доходности (или получить максимальную доходность при заданном риске). Необходим высокий вступительный взнос и (часто) подтверждение прав собственности.

Биржевой фонд ETF

Или Exchange Traded Fund. Инвестор вкладывает средства в биржевой фонд, покупая акции на бирже.

Виды инвесторов

Выделяют 4 группы:

- нефинансовые компании в строительстве, производстве, торговле, сфере услуг. Принятие инвестиционных решений основано на стратегии развития бизнеса. Это капитальные инвестиции, модернизация производства, сокращение расходов. Или покупка контроля над другими компаниями (акции фирм в той же отрасли экономики);

- государство и суверенные фонды. Инвестиции в развитие отдельных сфер экономики, финансовые вложения на внутреннем и внешнем рынках;

- профессиональные инвесторы, или финансовые посредники. Аккумулируют денежные средства других инвесторов и вкладывают их в объекты инвестиционного рынка;

- частные инвесторы (население). Рассматривают рынок как возможность накопления сбережений.

Лучшие и проверенные варианты для инвестирования

Проверенный вариант для инвестора – поиск недооцененных активов (на финансовом жаргоне – «окурки»). Покупка и последующая продажа приносят неплохой доход. Второй вариант – покупка по справедливой стоимости с дальнейшим наращиванием стоимости.

Выбирайте, к примеру:

- покупку недвижимости при реализации залогового имущества;

- инвестиционный портфель с первой десяткой отечественных компаний в различных отраслях экономики;

- недооцененную коллекцию вин, картин, золотых монет и др.

Примеры удачного вложения средств

Мой знакомый узнал, что часть центра города решено снести и построить новое элитное жилье. Он скупил наиболее ветхое жилье, прописал (за отдельную плату) родственников. При сносе всем было предоставлено новое жилье, которое с успехом было продано.

Еще одна удачная сделка – лизинг (аренда с правом выкупа) завода. Под это дело был оформлен кредит с годовой отсрочкой платежа. С учетом резкого скачка курса доллара обязательства были погашены за 3 года.

Реальные провалы вложенных средств

Ох. Хоть неудачи неизбежны, но потеря денег всегда неприятность. Акции «Мотор Сич». Политическая обстановка на Украине привела к тому, что и от завода остались стены. Чего уж говорить о дивидендах на ценные бумаги.

Пошаговое руководство, как стать хорошим инвестором с нуля

У хорошего инвестора на первом месте дисциплина и соблюдение законодательства (регламента или правил), на втором – отсутствие потерь. И лишь на третьем – доходность операции. Вот рекомендации успешных инвесторов начинающим:

- изучите по максимуму литературу по инвестициям, рынкам, инструментам. Станет понятно направление работы (не нужно первоначально распыляться на яхты, золото, заводы с трубами);

- найдите специализированные форумы. На «ветках» реальные люди делятся опытом;

- не поленитесь, откройте законодательство. Незнание законов от ответственности не освобождает;

- помните: чем выше риск, тем выше доходность. Поэтому составьте план и начинайте с нерискованных операций;

- определите граничную сумму потерь;

- собрав достаточный капитал, начинайте разделять направления вложений (инвестиционный портфель);

- мониторьте рыночную ситуацию.

Главное, приучайтесь думать как инвестор. Смотрите по сторонам, оценивая возможности получения прибыли.

Книги по инвестированию для начинающих

Учебники по инвестированию написаны скучным языком, с правильными ситуациями (как должно быть). Реальность отличается, порой существенно. Начинающим я рекомендую:

- «Торговлю акциями для “чайников”», авторы М. Гриффис, Л. Эпштейн. Даны основные сведения, кратко и без зауми;

- «Метод Питера Линча. Стратегия и тактика индивидуального инвестора». Автор, разумеется, финансовый менеджер П. Линч с тонким юмором подводит к умению мыслить как инвестор;

- «Путеводитель инвестора в России». Автор Шляев А.В. рекомендует книгу для жителей регионов, где возможностей меньше;

- «Принципы пассивного инвестирования, или 5 простых правил для тех, кто хочет начать инвестировать, но не знает, с чего начать». Роман Акентьев предлагает понятные стратегии для долгосрочных вложений.

Как найти инвестора для своей бизнес-идеи

Бывает обратная ситуация: идея есть, а денег на реализацию нет. Можно взять кредит в банке. Для этого нужно:

- зарегистрироваться как индивидуальный предприниматель (минимум);

- кроме стандартных банковских требований по документам, предъявить бизнес-план.

Еще один вариант – краудфандинг. Описание проекта выкладывается в интернет. Желающие перечисляют деньги. Есть сайты, специализирующиеся на поддержке проектов. Там публикуются:

- проекты;

- количество необходимых средств;

- этапы реализации (с фото- , видеоотчетом).

По этому же принципу можно запустить видеопроект. А внизу предложить желающим перечислить донаты.

Общественные организации часто предоставляют гранты. Если бизнес-идея заинтересует, получите необходимую сумму.

Заключение

Работа инвестора – это особый образ мышления, умение видеть возможную прибыль. Хотите выйти на новый финансовый горизонт – придется учиться инвестировать. Поэтому с вас лайк, подписка на статьи, с меня – закулисье финансовой сферы. Удачи с денежными потоками!

Источник https://mainfin.ru/wiki/term/investicionnye-vklady-chto-eto-i-v-chem-podvoh

Источник https://iklife.ru/investirovanie/investicii-ehto-chto-takoe-i-kakie-byvayut-vidy.html

Источник https://fonda.pro/investor.html

Источник