Снижение ставок по ипотеке в 2021 году: то ли еще будет

Эксперты считают, что снижение ставки по ипотеке идет следом за ключевой. У государства в планах понизить ее и во все до рекордных 6 процентов. Начало уже было положено введением в действие госпрограммы в 2018 году по субсидированию ипотеки при рождении 2 и 3 ребенка.

Когда началось снижение и чем оно было спровоцировано

Активное снижение ставок по ипотеке началось весной 2017 года. С начала июня 2017 года ПАО «Сбербанк» снизил проценты по всем ипотечным кредитам сразу на несколько пунктов. «ВТБ 24», «Россельхозбанк», «Севергазбанк» и ряд других организаций тут же предложили своим клиентам не менее выгодные условия. Далее последовало еще одно снижение ставки 10 августа 2017 года.

Появилось много программ по рефинансированию ипотеки. И если еще пару лет назад многие ипотечные заемщики не спешили переходить из одного банка в другой, то теперь это стало нормой.

Далее мы разберем, как проходят данные процедуры рефинансирования и реструктуризации. Сейчас поговорим о том, как в 2021 году максимально снизить ипотечную ставку при оформлении нового кредита, и в каких банках наиболее выгодно брать ипотеку.

Какие ставки актуальны в банках в 2021 году

По словам экспертов, снижение процентных ставок по ипотеке в 2021 году – ожидаемое событие. Этому предшествовало не только понижение ключевой ставки, но и обстановка в стране в целом.

Средний процент по ипотеке на приобретение вторичного жилья на январь 2021 года колеблется от 9% до 11% годовых. При вступлении в долевое строительство и при покупке новостроек ставка еще ниже. Так, в ПАО «Сбербанк» по специальной программе субсидирования минимальная ставка при покупке новостройки составляет всего 8,2%.

На нашем сайте вы можете произвести расчет ипотеки онлайн по новым ставкам при помощи удобного калькулятора.

«ВТБ 24» при сотрудничестве с определенными застройщиками предлагает не менее выгодные условия. Не отстает от лидеров банковского сектора и банк «Тинькофф». Данная кредитная организация обещает своим будущим клиентам ипоетку от 6% годовых на квартиру в новостройке с первоначальным взносом от 10%.

Из таблиц ниже вы узнаете актуальные ипотечные проценты и условия самых популярных банков на вторичную недвижимость и новостройки.

Новостройки

| Банк | Ставка, % | ПВ, % | Срок, лет | Стаж, мес. | Возраст, лет | Примечание |

|---|---|---|---|---|---|---|

| Сбербанк | от 7,30 | 15 | до 30 | от 6 | 21-75 | Ставка актуальна при покупке квартиры у застройщика-партнера. Участвует в семейной госпрограмме 6%. |

| ВТБ Банк | от 8,90 | 10 | до 30 | от 12 | 21-65 | При покупке квартиры более 65 кв. м. ставка от 10,10% |

| Газпромбанк | от 8,70 | 10 | до 30 | от 6 | 20-65 | Непрерывный трудовой стаж от 1 года, скидка зарплатникам -0,5%, и -0,2% при приобретении у АН застройщиков-партнеров банка. |

| Россельхозбанк | от 9,75 | 15 | до 30 | от 6 | 21-65 | Отсрочка и ПВ от 10% для молодых семей и при использовании маткапитала. |

| Альфа-Банк | от 8,49 | 15 | до 25 | от 6 | 23-64 | Выгодные условия для молодых семей, Уменьшение ПВ до 10% при наличии материнского капитала. |

| Банк «ФК Открытие» | от 8,35 | 10 | до 30 | от 3 | 18-65 | При оформлении на сайте процент снижается на 0,25%. Зарплатникам ПВ 10%. Ставка 9,35% при ПВ от 50%, со справкой 2НДФЛ и при условии страхования квартиры, жизни и здоровья. |

| Райффайзенбанк | от 8,79 | 15 | до 30 | от 3 | 21-60 | Общий стаж от 2 лет. Белая кредитная история. |

| Росбанк | от 6,99 | 15 | до 25 | от 3 | 20-64 | Дополнительный займ на ПВ, господдержка, отсрочка молодым семьям, маткапитал. |

| Промсвязьбанк | от 8,30 | 20 | до 25 | от 4 | 21-65 | Общий трудовой стаж от 1 года. |

| Московский кредитный банк | от 7,00 | 20 | до 20 | от 6 | 18-65 | Ставка актуальна при приобретении квартиры у застройщиков-партнеров, при оформлении комплексного страхования, ПВ 20%. |

| БинБанк | от 8,35 | от 5* | до 30 | от 1 | 21-65 | *ПВ 5% при использовании маткапитала. Стаж не менее 1 года в одной сфере деятельности. С 1 января 2019 года БинБанк и банк Открытие объединились под брендом «Открытие». |

| Уралсиб | от 8,99 | 10 | до 30 | от 3 | 18-70 | Новостройки от надежных партнеров. Рассмотрение ипотеки по 2 документам. |

| ДельтаКредит Банк (Росбанк Дом) | от 6,99 | 15 | до 25 | от 2 | 20-64 | Дополнительный кредит на ПВ. Родители могут оформить ипотеку на квартиру для детей. |

| Связь-банк | от 9,20 | 15 | до 30 | от 4 | 21-65 | Общий стаж от 1 года. Обязательное страхование залогового обеспечения. Скидка зарплатникам -0,50%, и работникам ВЭБ -0,75%. Увеличение ставки при отсутствии страхования. |

| Абсолют Банк | от 9,24 | 20 | до 30 | от 6 | 21-65 | Участвует в семейной госпрограмме 6%. Непрерыный стаж от 1 года. |

| Возрождение | от 8,35 | 10 | до 30 | от 6 | 18-65 | |

| ЮниКредит Банк | от 9,40 | 15 | до 30 | от 6 | 21-65 | Участвует в госпрограмме 6%. |

| ТранскапиталБанк | от 6,99 | от 5* | до 25 | от 3 | 21-75 | Участвует в госпрограмме 6%. *ПВ 5% при внесении материнского капитала. Общий трудовой стаж от 12 месяцев. |

| ЗапСибКомБанк | от 10,20 | 10 | до 30 | от 6 | 21-65 | Возможно внесение мат капитала в качестве первоначального взноса и получения ипотеки по 2 документам. |

| Ак Барс | от 8,80 | 10 | до 25 | от 3 | 18-70 | -1% при оформлении договора личного или коллективного страхования. |

| Зенит | от 8,90 | 15 | до 30 | от 4 | 21-65 | Уменьшение ПВ до 5% за счет средств маткапитала. Семейная ипотека под 6% с ПВ 20%. |

| АИЖК | от 8,30 | 10 | до 30 | от 6 | 21-65 | Семейная ипотека под 6%. |

| Тинькофф | от 9,25% | 10 | до 30 | от 3 | 21-75 | Специфика банка заключается в передаче документов в банки партнеры, сам банк ипотеку не предоставляет, а является лишь посредником. |

Вторичная недвижимость

| Банк | Ставка, % | ПВ, % | Срок, лет | Стаж, мес. | Возраст, лет | Информация |

|---|---|---|---|---|---|---|

| Сбербанк | от 8,8 | 15 | до 30 | от 6 | 21-75 | Ставка актуальна при оформлении электронной регистрации, в рамках акции «Молодая семья» и при одобрении квартиры через DomKlick, при условии страхования жизни. |

| ВТБ Банк | от 8,90 | 10 | до 30 | от 12 | 21-65 | Ипотека без подтверждения доходов от 10,60% с первоначальным взносом 30%. При покупке квартиры более 65 кв. м. ставка от 10,10% |

| Газпромбанк | от 8,70 | 10 | до 30 | от 6 | 20-65 | Непрерывный трудовой стаж от 1 года, скидка зарплатникам -0,5%, и -0,2% при приобретении у АН застройщиков-партнеров банка. |

| Россельхозбанк | от 9,75 | 15 | до 30 | от 6 | 21-65 | Отсрочка и ПВ от 10% для молодых семей и при использовании маткапитала. |

| Альфа-Банк | от 9,19 | 15 | до 25 | от 6 | 23-64 | Специальные условия для молодых семей, уменьшение ПВ до 10% при наличии материнского капитала. |

| Банк «ФК Открытие» | от 8,75 | 10 | до 30 | от 3 | 18-65 | Непрерывный трудовой стаж от 1 года. При оформлении на сайте ставка ниже на 0,25%. Зарплатникам ПВ 10%. Ставка 9,35% при ПВ от 50%, со справкой 2НДФЛ и при условии страхования квартиры, жизни и здоровья. |

| Райффайзенбанк | от 8,99 | 15 | до 30 | от 3 | 21-60 | Стаж не менее 3х месяцев при общем стаже от 2 лет. Отсутствие плохой кредитной истории. |

| Росбанк | от 6,99 | 15 | до 25 | — | 20-64 | Дополнительный займ на ПВ, господдержка, отсрочка молодым семьям, маткапитал. Гражданство не имеет значения. |

| Промсвязьбанк | от 8,80 | 20 | до 25 | от 4 | 21-65 | Общий трудовой стаж не менее 1 года. |

| Московский кредитный банк | от 9,50 | 40 | до 20 | от 6 | 18-65 | |

| БинБанк | от 8,75 | от 5* | до 30 | от 1 | 21-65 | *ПВ 5% при использовании маткапитала. Стаж не менее 1 года в одной сфере деятельности. С 1 января 2019 года БинБанк и банк Открытие объединились под брендом «Открытие». |

| Уралсиб | от 9,29 | 10 | до 30 | от 3 | 18-70 | |

| ДельтаКредит Банк (Росбанк Дом) | от 8,49 | 15 | до 25 | от 2 | 20-64 | Дополнительный кредит на ПВ. Родители могут оформить ипотеку на квартиру для детей. |

| Связь-банк | от 9,30 | 15 | до 30 | от 4 | 21-65 | Скидка зарплатникам -0,50%, и работникам ВЭБ -0,75%. Увеличение ставки при отсутствии страхования. |

| Абсолют Банк | от 9,24 | 20 | до 30 | от 6 | 21-65 | Непрерыный стаж от 1 года. |

| Возрождение | от 8,35 | 15 | до 30 | от 6 | 18-65 | |

| ЮниКредит Банк | от 9,40 | 15 | до 30 | от 6 | 21-65 | Ставка по программе «Ипотека зовет» 9,75% |

| ТранскапиталБанк | от 6,99 | от 5* | до 25 | от 3 | 21-75 | *ПВ 5% при внесении материнского капитала. Общий трудовой стаж от 12 месяцев. |

| ЗапСибКомБанк | от 10,20 | 10 | до 30 | от 6 | 21-65 | Возможно внесение мат капитала в качестве первоначального взноса и получения ипотеки по 2 документам. |

| Ак Барс | от 8,80 | 10 | до 25 | от 3 | 18-70 | -1% при оформлении договора личного или коллективного страхования. |

| Зенит | от 8,90 | от 5* | до 30 | от 4 | 21-65 | *Уменьшение ПВ до 5% за счет средств маткапитала. |

| АИЖК (ДОМ.РФ) | от 8,80 | 10 | до 30 | от 6 | 21-65 | Легкая ипотека с 2 документами под 11% с ПВ от 35%. Возможность выбора переменной ставки. Ставка 9,95 при ПВ 30%. |

| Тинькофф | от 9,25% | 10 | до 30 | от 3 | 21-75 | Специфика банка заключается в передаче документов в банки партнеры, сам банк ипотеку не предоставляет, а является лишь посредником. |

Тренды на снижение 2021 года и последние новости

В 2021 году наметилось несколько основных направлений, по которым можно получить более низкий процент по ипотеке. Это, в первую очередь, государственная программа по семейной ипотеке, а также субсидирование ипотечной ставки застройщиками.

Господдержка семей при рождении 2 и 3 ребенка

Как мы уже упоминали выше, с начала 2018 года стартовала госпрограмма по поддержке семей при рождении второго и третьего ребенка. Участники данной программы могут рассчитывать на субсидирование ипотечной ставки до 6%.

Суть программы заключается в погашении государством разницы между текущей процентной ставкой банка, и обещанными 6 процентами. Государство будет оплачивать банку сумму разницы до достижения ребенком 3-х лет, а при рождении третьего малыша действие программы продлевается еще на 5 лет. Таким образом, суммарный срок предоставления льготных условий может достигнуть 8 лет.

В 2019 году Путин продлил срок действия льготной ставки на весь срок действия ипотеки. Подробнее читайте в отдельной статье на нашем сайте.

Постановление гласит, что максимально возможная сумма субсидии равняется разнице между 6% и ключевой ставкой центрального банка + 2%. Напомним, что ключевая ставка ЦБ РФ в 2020 году составляет 6,25%. Таким образом, максимально возможный процент по ипотечному кредиту в банке будет составлять 8,25% (6,25 + 2%). По завершению льготного срока вам придется платить ипотеку именно по той ставке, которая описана в условиях ипотечного договора с банком.

Ипотечный кредит может быть использован только на покупку новостройки либо на рефинансирование ипотеки, взятой с этой же целью. Действует программа только для кредитов, оформленных с 01.01.2018 года, для ранее выданных кредитов ставка снижается путем рефинансирования. Квартира может быть приобретена только у юридического лица, приобрести недвижимость по переуступке у физического лица не получится.

Субсидирование от застройщика как вариант ипотеки под более низкий процент

В 2021 году банки активно вводят программы по ипотеке со сниженным процентом на квартиры в новостройках. Недостающую прибыль банку возмещает компания-застройщик, которая является его партнером. При покупке квартиры в ипотеку у такого партнера банк предлагает заемщику пониженную процентную ставку.

Такой расклад выгоден всем 3 сторонам: и заемщику, и банку, и застройщику. Застройщик получает дополнительных клиентов от банка, банк заманивает заемщиков низким процентом, заемщику такой процент не менее выгоден. Список банков расширяется.

Как взять ипотеку под самый низкий процент при оформлении

При оформлении ипотеки важно обращать внимание на те пункты, при несоблюдении которых банк поднимает ставку на определенный процент. Так, при оформлении страхового полиса вы можете рассчитывать на более низкий процент, как и при условии того, что вы являетесь зарплатным клиентом банка. Положительным фактором станет наличие хорошей кредитной истории именно в том банке, куда вы обращаетесь за ипотекой.

В Сбербанке вы можете рассчитывать на минус 0,1% при оформлении электронной регистрации. Процент ипотеки также зависит и от программы банка. Тут мы снова приведем в пример Сбербанк, который имеет заманчивую программу по новостройкам, процент ипотеки по которой составляет 8,2% при условии электронной регистрации.

Кто может рассчитывать на минимальную ставку?

В своих условиях банки уже указывают минимальную процентную ставку, под которую они готовы выдать ипотечный кредит. Чтобы получить ипотеку именно под такой процент, нужно соблюсти ряд условий. Они стандартные для всех банков, мы поговорим только о самых важных из них.

Рассмотрим все по порядку:

- Оформление страховки. Если клиент отказывается от оформления страхового полиса, банк поднимает базовую процентную ставку на 0,5-1%. Если недвижимость страхуется, то все расходы по ее восстановлению ложатся на плечи страховой компании, а при отказе от страховки банк вынужден поднимать процент по ипотечному кредиту для покрытия возможных потерь.

- Полный пакет документов. Старайтесь предоставить банку тот перечень документов, который он от вас требует в полном объеме, включая справку 2НДФЛ и справку с места работы. Только так банк может полностью удостовериться в вашей платежеспособности, оценить перспективы и надежность вашего места работы.

- Материнский капитал. В 2021 году можно встретить предложения от банков в виде уменьшения первоначального взноса до 5-10% при использовании материнского капитала (Россельхозбанк, Альфа Банк, БинБанк, Транскапитал Банк, Зенит, и др.). Ставка при использовании маткапитала также снижается.

- «Белая» кредитная история. Если вы хотя бы раз в жизни брали кредит, то доступ к вашей кредитной истории имеет любой банк. Чистая КИ является весомым основанием на одобрение ипотеки без повышающего коэффициента. При плохой кредитной истории вы рискуете вообще не получить ипотеку, не говоря уже о низком проценте. Но и отсутствие кредитной истории не очень положительно скажется на принятии решения в вашу пользу, потому, как банк не может со 100%-ой уверенностью сказать о том, какой вы заемщик.

- Высокая стабильная заработная плата. Уровень и стабильность зарплаты играют не менее важную роль. Человек может работать на предприятии ни один десяток лет, но если все эти годы ему задерживают зарплату или выдают частями – это не хороший знак для банка. То же самое касается и высокой зарплаты. Большой заработок и организация на грани банкротства также не совместимы для банка. Именно поэтому всегда при рассмотрении заявки банки берут во внимание и стабильность, и уровень зарплаты.

- Надежная работа. Данный показатель зависит не столько от вас, сколько от организации, в которой вы трудитесь. Здесь обращают внимание на стабильность компании, ее рост и развитие, будущие перспективы.

- Возраст. В любом кредитном или ипотечном банковском продукте есть возрастные ограничения для заемщика – обычно от 21 до 65 лет (на момент погашения кредита). В большинстве случаев банк отдает приоритет заемщикам в возрасте от 30 до 40 лет, так как считается, что они уже имеют стабильную работу, достаточный жизненный опыт. Меньше вероятность того, что человек совершит по глупости какой-то поступок или наоборот, сильно заболеет в силу возраста.

Плюсом с точки зрения банка, рассматривающего вашу заявку, будут:

- Наличие семьи и детей.

- Хорошее финансовое положение.

- Наличие в собственности автомобиля или недвижимости.

- Отсутствие серьезных заболеваний у кого-либо из членов семьи.

Если проанализировать банковские ипотечные продукты, то можно невооруженным взглядом увидеть преимущества для «идеальных заемщиков»:

- Низкие процентные ставки для военных, госслужащих, медиков;

- Сокращенный перечень документов при подаче заявки для «зарплатных клиентов»;

- Специальные условия по ипотеке для молодых семей и др.

Какими путями можно уменьшить процент по действующей ипотеке

Если раннее уменьшение процентной ставки по действующей ипотеке казалось чем-то нереальным, то в 2017-2021 годах это обычная практика.

Существует два основных способа сократить процент по действующему ипотечному кредиту:

- Рефинансирование.

- Реструктуризация.

Реструктуризация ипотеки не будет иметь смысла, если вы уже выплатили большую часть долга. Это обусловлено особенностями системы начисления процентов на весь период ипотеки. В первую половину всего срока кредита в ежемесячный платеж включается всего примерно 1/10 часть основного долга, и 9/10 части – процент по ипотеке. А к концу периода оплаты уже наоборот, основная часть платежа – сумма задолженности и лишь малая часть платежа – проценты.

Не всегда рефинансирование даже под более низкий процент приносит выгоду ипотечному заемщику. Например, вы можете сэкономить на процентах по ипотеке, но переплатить за комиссии и страховки по новому кредиту. Поэтому будьте внимательны и всегда обдуманно принимайте такие серьезные решения.

Рефинансирование ипотеки как самый распространенный способ

Рефинансирование ипотеки – один из способов снижения процентной ставки. Если говорить простым языком, то рефинансирование – это перекредитование в другом банке. На данный момент многие кредитные организации предлагают потребителям различные программы по рефинансированию по заниженным процентным ставкам.

7 шагов процедуры рефинансирования:

- Выбор банка с наиболее подходящими условиями по рефинансированию ипотеки.

- Предоставление в банк заявки необходимых документов (список документов аналогичен подаче заявки на выдачу ипотечного кредита).

- Ожидание решения.

- В случае одобрения заяви на рефинансирование – обращение в банк, где была раннее оформлена ипотека для решения вопроса о возможности передачи залога.

- Если разрешение получено, то клиент представляет рефинансирующему банку все необходимые документы на недвижимость и заключает с ним новый договор.

- Рефинансирующий банк переводит денежные средства на счет банка, в которой оформлена ипотека и тем самым досрочно ее гасит.

- Смена залогодержателей недвижимости, т. е. одна кредитная организация передает свои права залогодержателя на ипотечную квартиру другой кредитной организации. Обычно это происходит путем передачи закладной.

Еще раз напоминаем о том, что рефинансирование ипотеки не всегда выгодно. Прежде, чем переходить в другой банк внимательно изучите условия перехода в обеих банковских организациях и просчитайте свою выгоду.

Реструктуризация ипотеки при плохом материальном положении

Реструктуризация ипотеки отличается от ее рефинансирования. Основное отличие состоит в том, что реструктуризация – это изменение условий текущего ипотечного кредита по заявлению заемщика без перехода в другой банк. Обычно к данной процедуре прибегают в трудной жизненной ситуации, например, когда заемщик сильно заболел или его уволили с работы.

Реструктуризация может быть проведена несколькими способами:

- Предоставление ипотечных каникул, когда заемщику по решению банка дается отсрочка, чтобы решить свои финансовые проблемы.

- Увеличение срока ипотеки путем перерасчета ежемесячных платежей.

- Уменьшение штрафных санкций в случае просрочки.

- Смена валюты ипотечного кредита.

- Снижение процентов и перерасчет платежей.

На усмотрение банка возможны и другие способы реструктуризации. Для подачи заявки на реструктуризацию заемщику необходимо обратиться в банк с письменным заявлением, к которому необходимо приложить максимальное количество доказательств вашего трудного материального положения.

В 2021 году банки предоставляют клиентам различные предложения по снижению процента по ипотеке. Например, в «Сбербанке» имеется программа, по которой клиенты банка в рамках выданных ипотечных кредитов могут написать заявление на снижение ипотечной ставки.

Банк в течение 3-х рабочих дней рассматривает заявку и принимает решение об уменьшении процентной ставки либо выносит вердикт с отказом. Многие заемщики уже воспользовались данной услугой и смогли сделать свою ипотеку выгоднее на 1-2% от предыдущей ставки.

Выводы

Снижение ставки по ипотеке в 2021 году вполне реально. Падение цен на недвижимость спровоцировало рост спроса на жилье. Большинство граждан, у которых были хоть какие-то сбережения, спешили купить жилье в ипотеку по выгодным ценам, но многих останавливали высокие процентные ставки. Банки отреагировали на спрос понижением процентных ставок. В 2021 году ставки продолжают снижаться, по прогнозам экспертов минимальный процент по ипотеке достигнет 4-6%.

Как добиться от банков снижения ставки по ипотеке и уменьшить изначально одобренный процент

Снизить процентную ставку по ипотеке – значит, сделать выплату займа более комфортной и выгодной. Часто уменьшение процентов даже позволяет заемщику раньше выплатить все кредитные средства. С 2017 года получение такой возможности стало вполне обыденным событием. Дело в том, что в банковской сфере и в стране в целом произошли существенные изменения.

Как изменилась кредитная ситуация

Как и прежде, «стоимость» кредита, именуемая процентной ставкой, зависит от нескольких факторов:

- Размер занимаемой суммы,

- Срок, на который она выдается,

- Размер первоначального взноса,

- Ставка рефинансирования, контролируемая Центробанком.

Указанные изменения касаются последнего, самого важного из перечисленных факторов. Дело в том, что еще в начале года Центробанк понизил планку и в стране отметилось общее понижение процентных ставок при укреплении экономической ситуации. А к весне ипотечные проценты буквально обрушились.

Иначе говоря, оформление кредита на недвижимость – отныне стало довольно выгодным. Поэтому и те, кто уже занял деньги в банке, и те, кто только планирует это, всерьез задумались о том, как уменьшить процент по ипотеке.

Интересно, что будущие заемщики активно борются за понижение процентов, а вот уже обремененные кредитными обязательствами не торопятся этого делать, полагая, что все их попытки будут тщетны, и выгода уже упущена. Разумеется, это не так. Даже несмотря на страх потерять часть прибыли, банки идут на уступки своим заемщикам, зная, что если они не сделают клиенту выгодное предложение, то это сделают конкуренты.

Наиболее выгодные ипотечные условия сегодня предлагают такие банки, как:

- «Сбербанк»;

- «ВТБ 24»;

- «Банк Москвы»;

- «Связь Банк»;

- «Дельта Кредит».

«Стоимость» ипотечных займов в этих организациях колеблется в районе 7,4 – 12 %.

Многие заемщики и те, кто лишь планирует брать ипотеку, задаются вопросам о перспективах дальнейшего падения ставки. Увы, однозначного ответа на вопрос, продолжит ли снижаться процент по ипотеке, дать невозможно. С одной стороны, предвыборные обещания президента и специальные исследования, прогнозирующие развитие текущей тенденции, с другой – нестабильная внешнеэкономическая ситуация и проблемы банковской сферы в целом. Поэтому оптимальным будет принятие решений в соответствии с текущей ситуацией без попытки предугадать дальнейший ход событий на рынке ипотечного кредитования.

Как снизить ставку по планируемому ипотечному кредиту

Чтобы оформить договор ипотечного кредитования на самых выгодных для вас условиях, следует придерживаться следующих несложных правил:

- Если оформление ипотеки только планируется, следует в первую очередь позаботиться о своей кредитной истории и закреплении статуса надежного заемщика у выбранной вами организации.

- В идеале лучше оформлять ипотеку в банке, где вы получаете зарплату, имеете депозит или раньше уже брали кредиты. Кроме того, вам нужно будет сразу позаботиться о документах, подтверждающих доходы, ведь они играют существенную роль при установлении процентов.

- Накопите существенный первоначальный взнос – это позволит взять меньшую сумму в долг и выплатить ее быстрее под более низкие проценты. Также можно рассмотреть вариант оформления страхового полиса.

- Изучите социальные программы. Например, если одному из супругов нет 35 лет или вы работаете в бюджетной сфере, то можно рассчитывать на специальные условия ипотеки.

- Если вы имеете доход в евро или долларах, то выгодно будет брать кредит в этой валюте. Траты по таким займам ниже. А вот брать кредит в валюте, получая зарплату в рублях, не стоит – колебания курса сведут на нет пользу низкой ставки.

Как можно понизить процент по действующей ипотеке

Если вы уже взяли ипотеку несколько лет назад и аккуратно, без нареканий выплачивали ежемесячно нужную сумму, то есть шанс, что банк сделает вам предложение скорректировать процентную ставку, а может быть, даже понизит ее сам, сообщив вам новый график платежей. В случае, когда при хорошей кредитной истории вы не дождались ни смс, ни звонка, ни даже уведомления на электронную почту, стоит брать дело в свои руки. На этом этапе вариантов у заемщика два:

- обратиться в банк с прошением о снижении процентной ставки по ипотеке;

- найти более выгодное предложение в другом банке.

Несмотря на вполне законное право заемщика просить банк о снижении процентов по ипотеке, вероятность получить отказ очень велика. Более того, кредитор не обязан объяснять заемщику свои мотивы. Именно по этой причине можно и даже нужно искать максимально выгодное предложение в других банках, пока вы ждете ответ своего. И даже если первоначальный кредитор с легкостью принял заявление, спешить не стоит – учитывайте текущую тенденцию к снижению ставок.

Начиная поиски, помните, что существует несколько способов снизить процент по ипотеке:

- Подписание дополнительного соглашения к ипотечному договору или нового договора с рефинансированием.

- Применение программы реструктуризации кредита.

- Судебное разбирательство.

- Попадание под социальную программу.

Оформление договора рефинансирования

Рефинансирование – довольно выгодный способ снижения ставки, и тому есть простое объяснение:

- Вы можете рассматривать предложения других банков.

- Вы заключаете новый договор, средства от которого покрывают действующую ипотеку.

- Вы можете добиться существенного снижения процентов.

Этот вариант подходит тем, кто недавно оформил ипотеку и закрывает ее аннуитетными платежами. А если выплаты проходят дифференциально, то оформить рефинансирование выгодно на любом этапе. Важно также, чтобы в кредитном договоре не было запретов на досрочную выплату кредита.

Принимая решение перефинансировать ипотеку, взвесьте также все возможные расходы, куда может входить:

- оценка ипотечной недвижимости;

- снятие обременения;

- покупка полиса и прочие.

Не исключено, что эти и другие траты, которые вам никто не возместит, сведут на нет всю выгоду от снижения процентов.

Оформление договора рефинансирования похоже на оформление ипотеки. Вы также пишете заявление, ждете решения, собираете необходимые документы и, наконец, подписываете договор.

Стандартный набор документов на рефинансирование включает в себя следующие документы:

- выписка из ЕГРП;

- справка о размере долга по ипотеке;

- справка 2-НДФЛ и прочие документы, подтверждающие доход;

- заявление о рефинансировании;

- действующий ипотечный договор.

Помните, что при рефинансировании речь далеко не всегда идет об оформлении новой ипотеки. Нередко, если оставшаяся сумма мала, банки предлагают оформить потребительский кредит. Добиться снижения ставки в этом случае весьма затруднительно, но если вам нужно больше денег, например, на ремонт квартиры, то в этом случае потребительский кредит будет отличным решением.

Сложности в вопросе оформления рефинансирования могут появиться, если платежи вносятся с задержками, у вас нет другого жилья, кроме ипотечного, или вы прописали в нем несовершеннолетнего ребенка.

Оформление реструктуризации ипотеки

Считается, что реструктуризация не позволяет добиться максимального результата в вопросе снижения ставки. Но такое утверждение актуально лишь в случаях, когда такой вариант предлагают ненадежным клиентам – например, тем, у кого были задержки платежей или финансовые проблемы. В их случае банк просто увеличивает срок выплаты ипотеки и, возможно, незначительно понижает ставку. А вот если вам, например, неожиданно повысили зарплату, то реструктуризация будет очень своевременным решением.

Для оформления реструктуризации необходимо подать соответствующее заявление в банк, предоставив доказательства роста своей надежности как заемщика. Это может быть, скажем, справка 2-НДФЛ и приказ о повышении.

Другой повод для реструктуризации – появившаяся возможность частично досрочно выплатить ипотеку. В таком случае потребуется переоформление кредита с возможностью влиять не только на проценты, но и на сроки выплаты. Минусом являются необходимость заново собирать необходимый для кредита пакет документов и ожидание одобрения от банка.

Для оформления реструктуризации ознакомьтесь с ипотечной политикой банка и освежите в памяти детали своего договора. Нелишним будет и изучение предложений других банков. Реструктуризация – длительный процесс, но он того стоит. Ведь подав заявления и все необходимые справки, вы получите новый договор с пониженными процентами, новыми комфортными условиями и графиком выплат.

Снижение ставки в судебном порядке

Судебное разбирательство – пожалуй, самый энергозатратный, но не всегда самый действенный способ уменьшить ставку по ипотеке. Он будет актуален лишь в случае, если вам удастся доказать незаконность завышенных ставок или уличить банк в начислении лишних комиссионных. Так или иначе, здесь не обойтись без помощи высококлассного адвоката, который поможет разобраться во всех тонкостях нормативных актов и вашего ипотечного договора.

Кроме того, обращаясь в суд, заемщик ни в коем случае не должен прекращать выплаты по ипотеке, иначе судья сочтет его нарушителем кредитных обязательств и ответит отказом. Если суд согласится и потребует изменить структуру настоящего договора, то заемщик вправе подать новый иск о возвращении ему незаконно списываемых средств.

Социальные программы как помощь в вопросе снижения ставки

Рассчитывать на снижение ставки можно, если в процессе выплаты ипотеки кредитор получил новый социальный статус, например, молодая семья завела детей и получила материнский капитал. Тогда выданные государством средства семья отдает в качестве частичной уплаты долга и может оформить реструктуризацию ипотеки, уменьшив сроки или размер платежей. Кроме того, господдержка обеспечивает молодым семьям возможность получения частичной компенсации процентов. Единственный минус – желающих попасть под программу много, а значит – придется приложить немало усилий, чтобы стать ее участником.

Как снизить процентную ставку по кредиту в Сбербанке

Ставка по кредиту — ключевой параметр, определяющий общий размер переплаты. Если речь о большой ссуде, которые граждане часто берут именно в Сбербанке, то часто даже разница в 0,5-1% становится весьма существенной. Если учесть, что ставки по новым кредитам банк регулярно снижает, понятно, что действующие клиенты тоже хотят уменьшить процент.

- Почему Сбербанк снижает актуальные ставки

- Реально ли вообще снизить ставку по кредиту

- Программа рефинансирования в Сбербанке

- Рефинансирование в других банках

- Как проходит перекредитование в другом банке

- Если речь об ипотеке

Рассмотрим, как снизить процентную ставку по кредиту в Сбербанке, реально ли это вообще. Разберем и влияние ключевой ставки ЦБ на рыночные проценты по ссудам. Как сделать так, чтобы кредит оказался более выгодным. Все подробности — на Бробанк.ру.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | От 15 минут |

Почему Сбербанк снижает актуальные ставки

Если речь о конкретном кредитном договоре, который уже заключен, о снижении по нему ставки просто так точно говорить не приходится. Если там указаны 18% годовых, на их основании и построен график. Он остается неизменным, пока клиент не закрыл договор. Но некоторые изменения в схему выплат все же внести можно.

Другое дело — новые кредиты, в последнее время ставка по ним регулярно уменьшается. Все дело в политике Центрального Банка РФ, который регулярно понижает уровень ключевой ставки.

Что такое ключевая ставка? Если говорить коротко и просто, то это процент, под который ЦБ РФ выдает деньги банкам. Банки, в свою очередь, используют привлеченный капитал для выдачи ссуд гражданам и бизнесу.

Действует стандартный принцип торговли: купить подешевле, продать подороже. Банк берет в ЦБ РФ деньги под 4,25%, а продает кредиты под 15-20%, если не больше.

От размера ключевой ставки напрямую зависят ставки по вкладам и кредитам. Если регулятор снижает значение, то и банки вскоре на соответствующий уровень уменьшают актуальный для новых заемщиков процент. Обычно волна доходит до рынка через 1-2 месяца, и первым объявляет о снижении ставки именно Сбербанк.

Динамика снижения ключевой ставки ЦБ РФ:

- 10 июня 2019 — 7,75%;

- 29 июля 2019 — 7,5%;

- 29 октября 2019 — 6,5%;

- 13 февраля 2020 — 6%;

- 29 апреля 2020 — 5,5%;

- 25 июня 2020 — 4,5%

- 29 июля 2020 — рекордно низкие 4,25%.

Текущего значения в 4,25% не было никогда за всю историю ведения ключевой ставки. То есть сейчас именно тот момент, когда банковские ссуды стали максимально дешевыми. И понятно, что те люди, которые буквально год назад брали кредит по более высокой ставке, желают переоформить ссуду под процент, актуальный на данный момент.

За последний год в связи с уменьшением ключевой ставки проценты по кредитам снизились на 3-3,5 пункта. И именно те заемщики, которые брали деньги в долг год назад, задаются вопросом, как снизить процент по кредиту в Сбербанке.

Реально ли вообще снизить ставку по кредиту

Сбербанк вообще никак не регламентирует эту ситуацию. То есть у него нет отлаженной схемы, которая предполагала бы возможность уменьшения процента по действующему кредиту.

Безусловно, вы можете обратиться в банк, написав в свободной форме заявление с просьбой уменьшить процент по текущему кредиту, но надеяться на что-то не особо стоит. Обычно, если речь о простом потребительском кредите, банк шлет отказ, предлагая иную форму выхода из ситуации — рефинансирование.

Программа рефинансирования в Сбербанке

Практически все российские банки, выдающие потребительские ссуды, предлагают и их рефинансирование. Это переоформление на новых условиях. Выдавший кредит банк значения не имеет: может быть как “родным”, так и сторонним.

Проще говоря, выдается новый кредит для гашения старого. Суть операции — изменение условий по текущей ссуде, в том числе и процентной ставки. Если прежний кредит был выдан под 19%, то новый договор может быть заключен под 12-13%. То есть разница может оказаться весомой.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 22 лет |

| Решение | 1 день |

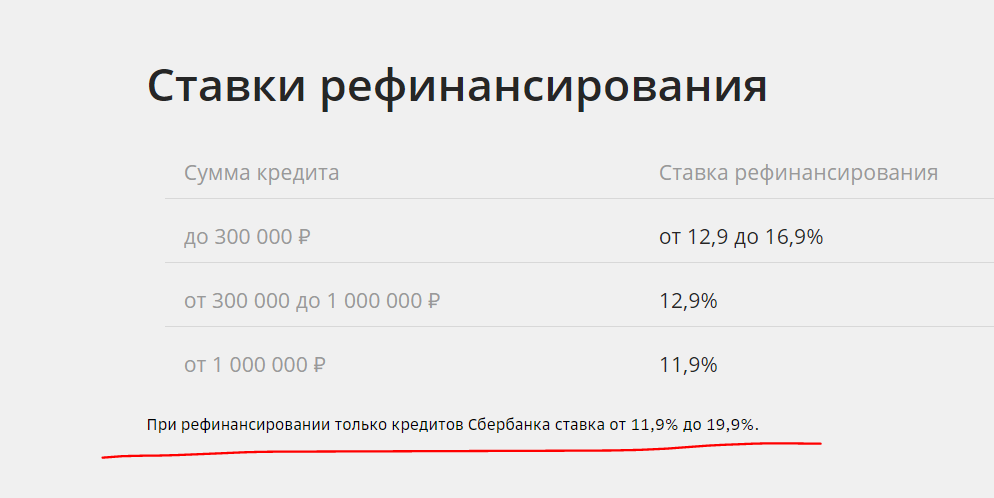

Тарификация рефинансирования потребительского кредита в Сбербанке:

- сумма договора — 60 000 — 3 000 000 рублей (если кредит открыт в другом банке, минимальная сумма — 30 000);

- ставка зависит от суммы и от банка, выдавшего перекрываемый кредит, — 11,9-19,9%;

- срок заключения нового договора — 1,5 лет.

При рефинансировании можно перекрывать одновременно до 5-ти ссуд разных банков. Срок заключения нового договора клиент может выбрать любой удобный.

Ставки по рефинансированию Сбербанка:

Если изучить условия программы, то становится понятным, что Сбербанк не заинтересован в рефинансировании собственных кредитов. Об этом говорит и повышенное ограничение по минимальной сумме сделки, и увеличенные ставки для собственных клиентов.

Этому есть логичное объяснение. Рефинансирование — это возможность привлечения новых качественных клиентов из других банков. Поэтому для переманивания и устанавливаются более лояльные условия: это работа на перспективу, потом с этим человеком можно работать и по другим направлениям. А если клиент и так уже пользуется продуктами Сбербанка, зачем предлагать ему что-то особо выгодное?

Рефинансирование в других банках

Есть смысл рассмотреть предложения о рефинансировании других банков страны. Имеется высокая вероятность того, что там можно будет заключить более выгодный договор и существенно снизить актуальную ставку.

Предложения других банков:

- ВТБ. Ставка при сумме до 999 999 — 12,9-17,2%. При сумме выше 1 миллиона рублей — 11,9-15,9%.

- Газпромбанк. При подключении страховки ставка составит всего 8,9%. Без нее — 13,9 или 14,9%.

- Райффайзенбанк. При покупке страховки ставка составит рекордно низкие 7,99%. Без полиса — 10,99-11,99%. То есть при любом раскладе — выгодно.

- Россельхозбанк. Базовая ставка со страхованием — 8%. При отказе от страховки — 10,5% при сумме сделки от 1 000 000 рублей и 12,5% — если сумма меньше.

То есть предложения других банков даже выгоднее, чем самого Сбербанка. Напомним, что он устанавливает для собственных клиентов ставки по рефинансированию в диапазоне 11,9-19,9%.

Прежде чем прибегать к рефинансированию, делайте расчет выгодности операции. Если с момент заключения договора со Сбербанком прошло больше третьей части срока, смысла может не оказаться вообще.

Как проходит перекредитование в другом банке

Сначала все же рекомендуем обратиться в Сбербанк, подать заявление на уменьшение процента по текущему кредиту. Запрос рассматривается около месяца, после выносится решение. Если отказано, подайте заявку на рефинансирование. Точная ставка будет известна только по итогу рассмотрения. Если она не устроит, окажется высокой, тогда анализируйте предложения других банков.

Для рассмотрения заявки на перекредитование “чужим” банком нужно предоставить паспорт, 2-НДФЛ и документы по перекрываемому кредиту. Запрос рассматривается пару рабочих дней. При принятии положительного решения оглашается ставка. Ваша задача — сделать расчет и определить выгодность процедуры. Если выгода есть, соглашайтесь на заключение договора.

По итогу сделки кредит, выданный ранее Сбербанком, закрывается досрочно. Сумма переводится в другой банк под новые условия. Теперь платить нужно другой организации согласно обновленному графику.

Если речь об ипотеке

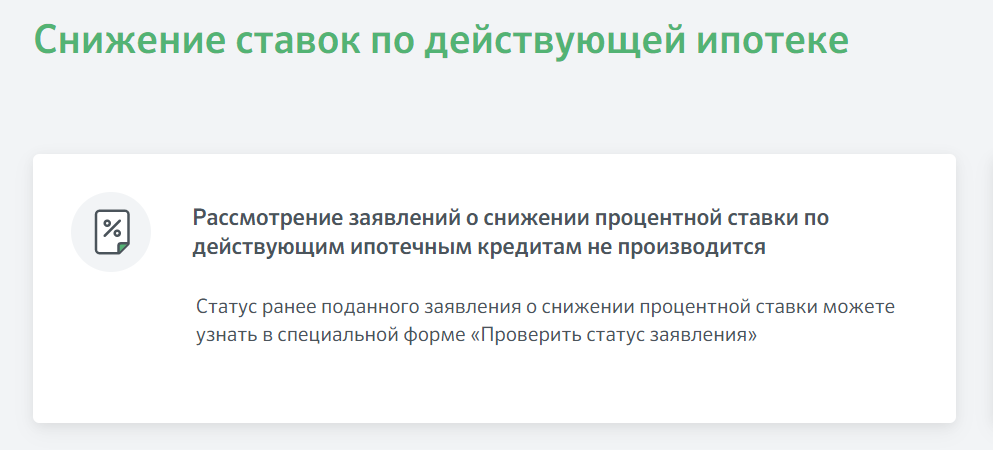

Ипотека — совсем другое дело. Отношение к таким заемщикам несколько иное. Люди реально подают заявки в Сбербанк на снижение процента по ипотеке и получают положительные решения. Об этом говорят отзывы ипотечных клиентов Сбербанка.

Но. Ранее заявки принимались на специальном онлайн-сервисе Сбербанка Домклик. Если сейчас зайти в раздел приема онлайн-заявлений, в нем висит информационная табличка о том, что запросы на уменьшение ставок по жилищным ссудам не принимается:

Так что, выполнить это действие невозможно. В России нет закона, который бы обязывал банки снижать ставки по действующим кредитам в связи с уменьшением ключевой ставки ЦБ. Они делают это на свое усмотрение, поэтому особо рассчитывать на снижение переплаты не стоит. Есть действующий договор, подписанный заемщиком, и тот обязуется соблюдать его в полном объеме.

Ипотечные заемщики также могут обращаться за рефинансированием жилищного кредита в сам Сбербанк или в сторонние банки. Процедура несколько сложнее, так как в сделке участвует залог. По процессу она схожа с оформлением новой ипотеки. И тоже рефинансирование не всегда окажется в итоге выгодным.

Источник https://ipotekunado.ru/voprosy/snizhenie-stavki-po-ipoteke

Источник https://nujenkredit.ru/ipoteka/snizhenie-protsentnoj-stavki-po-ipoteke.html

Источник https://brobank.ru/sberbank-kak-snizit-procentnuyu-stavku-po-kreditu/

Источник