Какие виды ипотечных программ есть в Жилстройсбербанке Казахстана? Условия и этапы оформления

В Жилстройсбербанке Казахстана ипотека является достаточно распространенным видом кредитования среди населения. В данном материале я разберу виды ипотечных программ, выделив требования к заемщикам, процентные ставки и остальные условия. Еще отвечу на часто задаваемые вопросы: есть ли в Жилсройсбербанке Казахстана ипотека без первоначального взноса, как оформить жилищный займ?

Можно ли получить ипотеку с первым взносом 0% в Жилстройсбербанке Казахстана?

Жилстройсбербанк – первое банковское учреждение, в котором реализовали систему жилищных депозитов. Целью таких сбережений является привлечение денежных средств народа Казахстана в строительные вклады и выдачу ипотеки без первоначального взноса.

Вкладчики ЖССБ открывают депозиты, рассчитанные для купли недвижимости в перспективе.

Подписывая договор о жилищных строительных депозитах с Жилстройсбербанком, клиент обязуется ежемесячно пополнять свой личный сберегательный счет. Сбережения на депозите в будущем послужат минимальной суммой для взноса и оплаты части от стоимости жилплощади, а остаток сбережений выдается клиенту как ипотечный кредит на льготных условиях.

Условия по депозиту

Условия по депозиту

Благодаря системе жилищных сбережений от ЖССБ клиент получает не только вознаграждение по вкладу, но и гарантию получения кредита в дальнейшем при сроке накопления от 3-ех лет. Для того чтобы взять ипотечный займ клиенту необходимо накопить 20% либо 50% от цены объекта жилья .

Как это работает?

Рассмотрим пример — вкладчик решил накопить 50% от стоимости желаемой недвижимости. Представим, что клиент планирует приобрести жилье за 12 млн. ₸, тогда ему понадобится накопить 6 млн. ₸ минимум за три года. Вдобавок нужно получить высокий уровень оценочного балла. Для достижения высокой оценки необходимо регулярно пополнять свой личный сберегательный счет, оплачивая ежемесячные платежи.

При накоплении Жилстройсбербанк предоставляет самую высокую процентную ставку вознаграждений по депозитам – до 13,3%. Когда клиент накопил половину от стоимости объекта недвижимости и выполнил все условия, он получит от банка сумму, не хватающую для приобретения жилплощади в кредит от 3,5 до 5% годовых.

Полезное видео:

Ипотечные программы в Жилстройсбербанке и их условия

На 2022 год действует несколько видов ипотечных займов:

- Жилищный заем.

- Промежуточный заем.

- Предварительный заем.

О каждом из них я расскажу подробней ниже.

Жилищный заем

Жилищный заем является одним из самых выгодных видов ипотеки в Жилстройсбербанке. Вместе с этим нет никакой разницы, берет ли ипотеку заемщик по льготной цене, в новостройке либо на вторичное жилье. Займ с незначительной переплатой выдается тем вкладчикам, которые придерживались всех условий по жилищному депозиту.

Для оформления жилищного заема, клиенту понадобится:

- Открыть вклад.

- Сумма накоплений должна составлять не меньше 50% от стоимости объекта.

- Период минимального накопления 3 года.

- Получить оценочный балл не меньше 16.

- Предоставить залог.

Условия по данному ипотечному предложению следующие :

| Критерий | Условие |

|---|---|

| Максимальная сумма заема | 100 млн. KZT |

| Срок кредитования | От полугода до 25 лет |

| Проценты | От 3,5% до 5% годовых |

В данной программе клиент имеет возможность приобрести квартиру, дом, земельный участок, рефинансировать ипотеку другого банка и даже взять средства для ремонта жилья.

Промежуточный заем

Для тех клиентов, у кого есть половина от стоимости недвижимости Жилстройсбербанк предлагает промежуточный заем. Суть данного ипотечного предложения заключается в том, что открывается депозит, в который вносятся имеющиеся 50% на весь кредитный период сроком хранения на 3 года. Вносить ежемесячные платежи по депозиту не потребуется.

По открытому сберегательному счету будут начисляться 2% годовых + ежегодная государственная премия 20% на сумму накоплений за год (200 МРП).

После этого Жилстройсбербанк выдает клиенту промежуточный заем 100% стоимости объекта недвижимости. И первые три года до конца хранения вклада клиент платит только за проценты по ипотеке от 7 до 8,5% годовых, так как банк предоставляет отсрочку по основному долгу. После 3-ех лет хранения денег на сберегательном счету, вся сумма вознаграждения по вкладу перечисляется для погашения основного долга, вдобавок проценты по ипотеке снижается до 5% годовых. Погашение оставшегося долга проходит по условиям жилищного заема.

Условия по промежуточному заему:

| Критерий | Условие |

|---|---|

| Сумма | До 90 млн. тенге |

| Срок | От 6 мес. до 300 мес. |

| Проценты | От 7 до 8,5% годовых, через 3 года снижается до 5% |

| Залог | Требуется обеспечение |

Предварительный заем

Условия по предварительному заему следующие:

| Критерий | Условие |

|---|---|

| Сумма | До 45 млн. тенге |

| Срок | От 6 мес. до 8 лет |

| Процентная ставка | От 5 до 8% годовых, после накопления на депозите 50% от договорной суммы ставка снижается до 5% |

Чтобы получить предварительный заем клиенту нужно открыть депозит в Жилстройсбербанке и внести 20% либо 50% от стоимости жилья либо пополнять сберегательный счет до того момента, пока на вкладе не появится нужная сумма – те же 20% либо 50%. Сумма зависит от выбранной жилищной программы.

После банк выдаст ипотеку 100% от стоимости выбранного клиентом жилья и предоставляет отсрочку по уплате основного долга. На момент отсрочки клиенту на сберегательный счет начисляется 2% годовых + 20% государственной премии. Клиенту останется платить только проценты по ипотеке и пополнять свой вклад до накопления 50% от договорной суммы.

После чего процентная ставка по ипотеке снижается до 5%.

Ипотечный калькулятор

Ниже можно воспользоваться ипотечным калькулятором и рассчитать с его помощью ежемесячный платеж, переплату по кредиту и построить график платежей.

Приведу пример расчетов по жилищному заему :

- Стоимость квартиры – 10 млн.

- Я накопил 5 млн. тенге на депозите за 3 года.

- Оформляю ипотеку под 5% на 8 лет.

Тогда выходит мой ежемесячный платеж составит

63 300 ₸, а переплата составит 1 076 761,57 ₸.

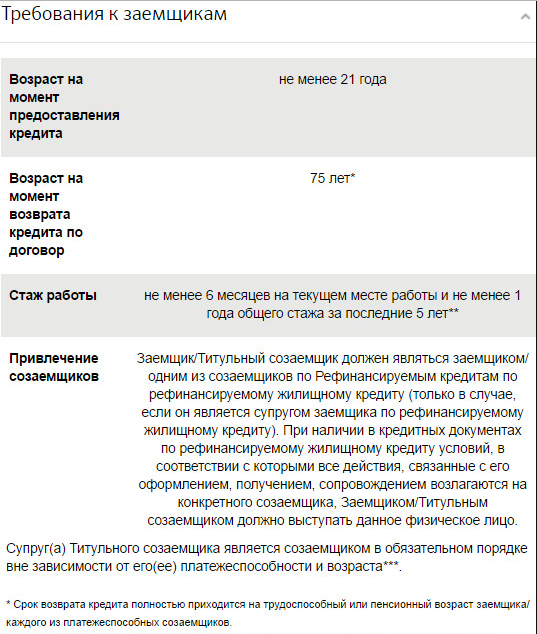

Основные требования к заемщику

Желающим взять ипотеку в Жилстройсбербанке предъявляется ряд требований, а именно:

- Гражданство Республики Казахстан .

- Возрастные ограничения – от 18 до 70 лет .

- Быть дееспособным .

- Трудовой стаж на текущем месте работы – 6 месяцев .

- Подтвержденная платежеспособность .

Сотрудники ЖССБ оценивают каждого заемщика, проверяя кредитную историю.

Клиент, подавший онлайн-заявку на получение ипотеки без первоначального взноса, проверяется детальней сотрудниками банка по сравнению с заявками на ипотеку с первым взносом.

Как оформить ипотеку без первоначального взноса по шагам?

После того, как на сберегательном счету в Жилстройсбербанке накопились 20% либо 50% можно подавать заявку на получение ссуды.

Этапы оформления ипотеки следующие:

- Подача заявки онлайн на сайте Жилстройсбербанка либо в отделении банка.

- Далее клиент выбирает объект недвижимости для приобретения в ипотеку.

- Затем понадобится согласовать с банком выбранную недвижимость. ЖССБ может попросить подать заявку на участие в пуле (список желающих купить данный объект недвижимости). Далее утверждается обеспечение по кредиту, платежи по ипотеке.

- Заключается договор о кредитовании и оформляется страховой полис.

- Оформление сделки.

После последнего шага клиент может заселяться в приобретенную жилплощадь.

Список документов

Во время подачи заявки в Жилстройсбербанк на получение ипотеки клиенту нужно собрать перечень документов и передать их в банк. Из документов понадобится:

- Документ удостоверяющий личность клиента и его супруги(га).

- Свидетельство о заключении брака.

- Свидетельство о рождении детей.

- Адресная справка (действует всего 3 месяца).

- Бумага, подтверждающая регистрацию и постановку на учет нуждающихся на получение жилья.

- Справка о заработной плате (за последний год).

- Выписка о пенсионных отчислениях клиента и супруга (за последний год либо полгода).

- Отчет кредитной истории заемщика из «Первого кредитного Бюро».

- При наличии пенсии понадобится пенсионная книжка, справка из ГЦВП о размере пенсии.

Также могут понадобиться и другие документы. К примеру, документы необходимые для залоговой недвижимости:

Важно! Жилстройсбербанк оставляет за собой право потребовать от заемщика дополнительные документы.

Какие еще банки выдают ипотеку без первоначального взноса в Казахстане?

Ипотека без первоначального взноса в Казахстане выдается в 2-х банковских учреждениях. Условия рассмотрены ниже в таблице:

| Наименование Банка | Народный банк Казахстана | RBK Bank |

|---|---|---|

| Срок займа | от 6 месяцев до 240 месяцев | От 12 до 180 месяцев |

| Максимальная сумма | в зависимости от платежеспособности клиента | До 75 млн. тенге |

| Процентная ставка | от 17,0% | От 25% |

В перечисленных ипотечных программах от Халык Банка и RBK Bank при условии, что первый взнос 0% — просят заемщика предоставить дополнительный залог.

Ипотека в Жилстройсбербанке в отличие от других банков оформляется при помощи жилищных депозитов. Вкладчики копят более 3-ех лет половину от стоимости жилья. Затем накопленные деньги распределяются на оплату части от стоимости объекта недвижимости.

Оформить ипотеку в Жилстройсбербанке могут военнослужащие, молодые семьи и люди, приобретающие доступную невидимость у аккредитованных застройщиков в таких городах, как: Алматы, Нур-Султан, Актобе, Семей, Кокшетау, Шымкент, Караганда, Костанай и в других городах РК.

Ипотека — 2021: ставки и переплата

В Казахстане действует несколько ипотечных программ, десятки рыночных предложений банков и система жилищных сбережений. Как понять, что лучше подходит? Давайте разбираться.

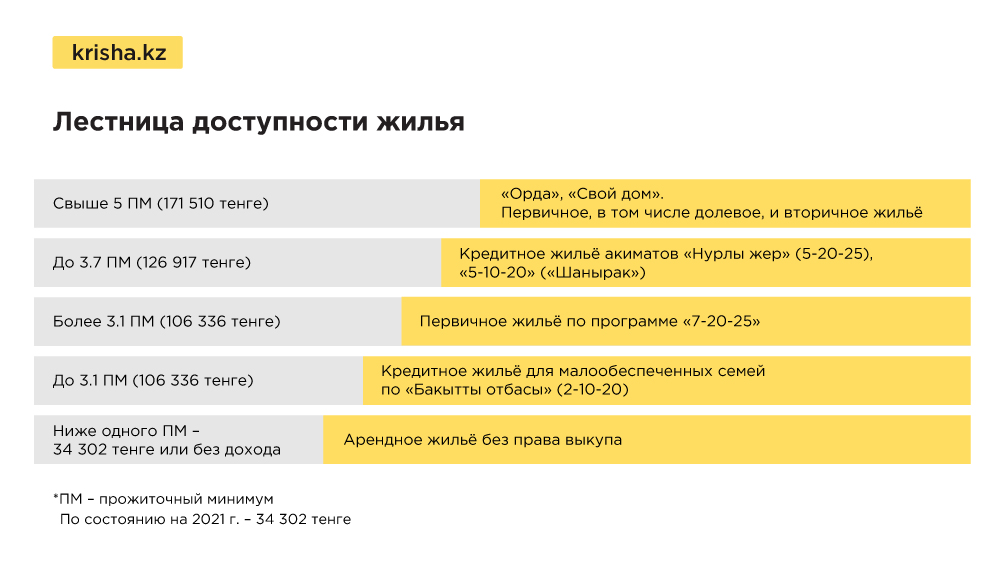

Лестница доступности жилья

В РК разработана лестница доступности жилья, которую можно разделить на два уровня.

Первый — для льготников, когда доход составляет до 3.1 прожиточного минимума (ПМ). Включает три ступени:

— арендное жильё без выкупа от акимата;

— кредитное — для малообеспеченных семей («Бакытты отбасы», «2-10-20»);

— кредитное жильё от акиматов («5-20-25»).

Второй уровень рассчитан на тех, чей доход превышает 3.1 ПМ (106 336 тенге). Им доступна ипотечная программа «7-20-25».

На зарабатывающих свыше 5 ПМ (171 510 тенге) ориентированы рыночные программы, например «Орда», предложения «Отбасы банка» и др.

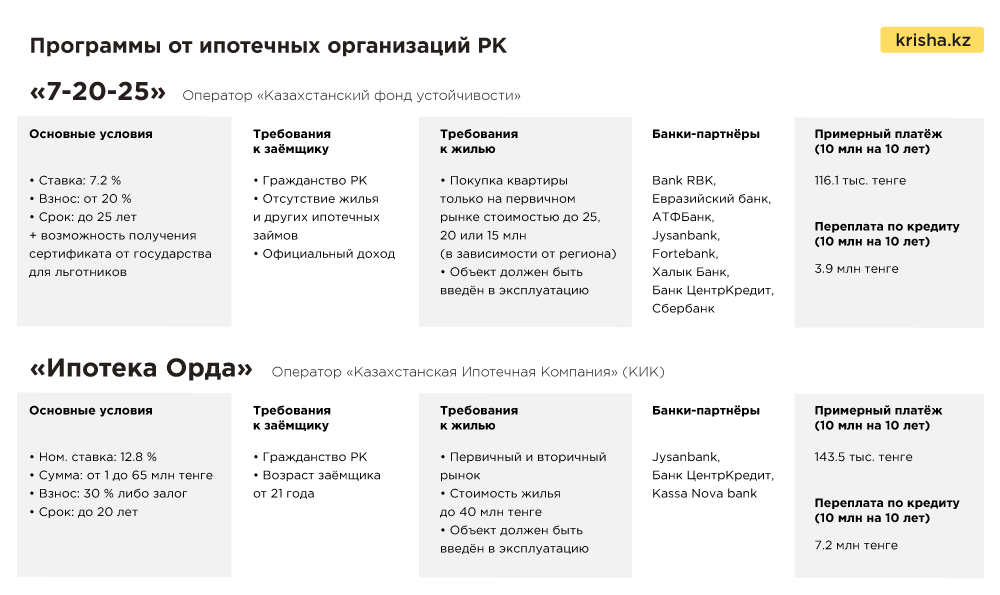

«7-20-25»

Оператор — Казахстанский фонд устойчивости.

Условия:

— Отсутствие жилья и других ипотечных займов.

— Официальный доход.

— Допускается только первичная недвижимость от застройщика. Объект должен быть сдан в эксплуатацию.

— Ставка — 7 %.

— Первоначальный взнос в размере от 20 % от цены квартиры.

— Срок кредитования — до 25 лет. Возможно досрочное погашение без штрафов.

— Максимальная стоимость квартиры в Нур-Султане, Алматы (и пригороде), Актау, Атырау и Шымкенте не должна превышать 25 млн тенге, в Караганде — 20 млн, в остальных регионах — 15 млн.

— Дополнительное залоговое обеспечение не требуется, однако если возникли проблемы с платёжеспособностью либо возраст подходит к пенсионному, требуется участие созаёмщиков.

— Получить кредит можно через Bank RBK, Евразийский банк, АТФБанк, Jysanbank, Fortebank, Халык Банк, Банк ЦентрКредит и Сбербанк.

Приблизительные расчёты

При покупке квартиры за 15 млн тенге первоначальный взнос равен 3 млн тенге. Сумма в кредит — 12 млн тенге. Если срок кредитования равен 25 годам, то ежемесячный платёж составит 84. 8 тыс. тенге. Общая переплата — 13. 4 млн тенге.

Из выделенных 1 трлн тенге на реализацию программы освоено 333.3 млрд. Предполагается, что до конца 2022 года «7-20-25» закроют.

Кому подходит

Для тех, у кого нет жилья и дополнительного залога, но есть накопления на первоначальный взнос и официальный стабильный доход. Есть также возможность получения сертификата от государства для льготников.

«Баспана Хит»

В июне 2021 года большинство банков прекратили приём заявок. Сейчас «Баспана Хит» доступна только для участников зарплатных проектов АТФБанк и Jysanbank.

Условия:

— Номинальная ставка по договорам банковского займа — 10.75 % (по состоянию на 24 июня).

— Первоначальный взнос — от 20 %.

— Срок ипотечного кредитования — до 15 лет.

— Максимальная стоимость вторичного жилья — до 25 млн тенге в Нур-Султане, Алматы, Актау, Атырау, первичного — 35 млн; 20 млн тенге на первичном и вторичном рынке в Караганде, до 15 млн — в других регионах.

— Объект должен быть введён в эксплуатацию.

«Орда»

Программа Казахстанской жилищной компании.

Условия:

— Купить можно первичное и вторичное жильё.

— Первоначальный взнос — от 30 %. В залог можно предоставить имеющуюся недвижимость.

— Срок кредитования — 20 лет.

— Максимальная сумма — до 65 млн тенге.

— Ставка вознаграждения — от 12.8 %.

— Банки-партнёры: Jysanbank, Банк ЦентрКредит и Kassa Nova bank.

Приблизительные расчёты

При полном подтверждении дохода и стоимости квартиры в 15 млн тенге первоначальный взнос составит 4.5 млн тенге. Размер ежемесячного платежа при 20-летнем сроке — более 115.6 тыс. тенге. Переплата — 17.2 млн тенге.

Кому подходит

— Платёжеспособным гражданам, желающим приобрести квартиру или дом.

— Заёмщикам, имеющим недвижимость, которая частично выступит в роли залога.

Ипотека от банков

На ипотечном рынке РК представлено порядка десяти банков, в каждом из которых есть несколько собственных жилищных продуктов. Заявленные на сайтах ставки варьируются от 11 до 30 %. Зачастую озвучиваются особые условия для «привилегированных заёмщиков» (клиенты банка, обеспеченные залогом и т. д.).

Приблизительные расчёты

Стоимость жилья — 15 млн. Из них 4.5 млн — первоначальный взнос. Сумма кредита — 10.5 млн. При ставке 20 % сроком на 20 лет ежемесячные взносы составят около 178.4 тыс. тенге. Переплата при этом достигнет 32.3 млн тенге.

Также банки рассматривают частичное подтверждение доходов, но ставка при этом увеличивается.

Кому подходит

— Платёжеспособному населению, когда нет возможности воспользоваться программами ипотечных организаций.

— Гражданам с видом на жительство (в некоторых банках).

— Приобретающим жильё на этапе строительства.

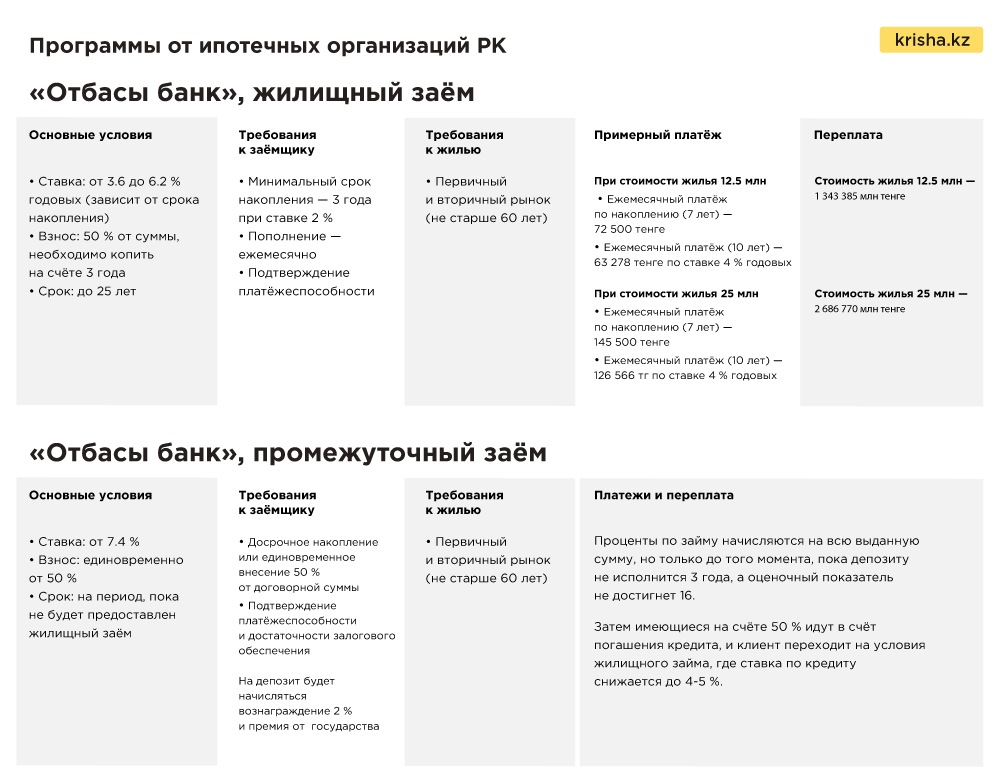

«Отбасы банк»

Бывшему Жилстройсбербанку принадлежит основной сегмент рынка — более 60 %. Объективно сопоставить условия с рыночными или льготными ипотечными программами трудно. Причина — специфика накопительной системы.

Условия

Существует два вида займа: жилищный и промежуточный.

Жилищный заём в пределах 4-5 % предоставляется тем, кто как минимум за три года накопил на депозите в «Отбасы банке» 50 % от стоимости жилья. Учтите, что на протяжении этого времени деньги лежат на депозите со ставкой 2 %. На счета начисляется госпремия в размере 20 %. Но премируются только 200 МРП — 583 400 тенге в 2021 году. Максимальный бонус составит 116 680 тенге.

Промежуточный, от 7.4 %, подойдёт тем, кто желает ускорить покупку. Здесь можно сразу внести на депозит 50 % от стоимости жилья. При этом проценты будут начисляться на всю сумму, пока депозиту не исполнится три года, а оценочный показатель (коэффициент дисциплины вкладчика) не выйдет на уровень 16 единиц. Достигнуть его можно при своевременном пополнении счёта (согласно договору). Быстро увеличить показатель можно, внося сумму досрочно, увеличивая размер платежа или накапливая более трёх лет.

Как только депозит отработает положенный срок, эта сумма пойдёт в счёт погашения долга, а процент вознаграждения снизится до заявленных 4-5 % (заём станет жилищным).

Проблема в том, что пока средства копятся в ЖССБК, потенциальному заёмщику приходится арендовать жильё, что добавляет расходов и затрудняет накопление.

Индивидуальные условия рекомендуем рассчитывать в отделениях банка. Просите менеджеров указывать эффективные, а не номинальные ставки.

Кому подходит

— Семьям, придерживающимся строгого финансового плана и имеющим квартиру.

— Для планомерного улучшения жилищных условий.

Также в этом году «Отбасы банк» запустил женскую ипотеку «Умай».

Изначально ставка составляет 12.2 %, но после накопления 50 % от суммы займа снижается до 3.6 %. Максимальный доход семьи должен составлять не более 320 000 тенге. Доступный размер кредита — 85 % от стоимости квартиры. Срок — 25 лет.

Особенности ипотечного кредита в Казахстане

Ипотечное кредитование в Казахстане становится все популярнее. По сравнению с 2014 годом, объемы увеличились в 5 раз, и это в условиях мирового экономического кризиса. Стоит выяснить, действительно ли так выгодно оформлять ипотеку в РК и возможна ли эта услуга для граждан России.

Особенности ипотеки в Казахстане

Вид на жительство

Ипотечное кредитование в Казахстане позволяет приобрести достойный объект недвижимости, расположенный в этой Республике. На сегодня, это доступно не только гражданам этой страны, но и для иностранцев.

В частности, для людей, которые зарегистрированы в России для граждан Республики Беларусь и прочих стран. Необходимо лишь подтвердить, что Вы постоянно проживаете именно в РК.

В этом случае, человек, желающий оформить ипотеку в одном из казахстанских банков, может получить доступ к приобретению любой недвижимости, на условиях выбранного кредитора. Однако прежде, необходимо понять, подходите ли Вы всем требованиям, выгодны ли для Вас условия ипотечного кредитования и нравятся ли Вам варианты доступной ипотечной недвижимости.

Будет полезно просмотреть:

Требования банков к заемщикам

В первую очередь, стоит обратить внимания на требования, которые банк выдвигает к своим заемщикам. Разумеется, каждый кредитор может устанавливать собственные параметры, однако изначально необходимо ориентироваться на базовые, которые применяются в большинстве банков Республики Казахстан.

А именно:

- Заемщик должен быть гражданином Казахстана;

- Если клиент является гражданином другой страны, то он должен обязательно подтвердить факт постоянного проживания в РК и получить вид на жительство;

- Идеальный заемщик должен быть не младше 21 года, но наряду с этим не старше 48. В определенных случаях, клиент может быть и старше, однако обязательное условие – внести последний взнос по ипотеке до наступления пенсионного возраста. Если заемщик младше 21 года, то к ипотеке привлекаются его родители в качестве поручителей или созаемщиков;

- Не меньше 6 месяцев работы на последнем месте трудоустройства;

- Клиент должен иметь достаточный доход. Заработная плата идеального заемщика должна быть не меньше 100 000-150 000 тенге в месяц;

- Положительная кредитная история.

Обратите внимание! Разные банки могут устанавливать разный возрастной порог. Помимо того, заработок клиента может быть и меньше, в зависимости от срока кредитования и суммы займа. Главное, чтобы Вы могли вносить ежемесячные платежи, без существенного ущерба для своего бюджета.

Условия получения ипотеки

Кредитные организации ставят свои условия для участия в ипотечном кредитовании.

Однако потенциальному заемщику сразу необходимо обратить внимание на следующие пункты:

- Валюта, в которой можно взять кредит;

- Стоимость и существующие виды комиссии;

- Способ погашения;

- Варианты приобретаемой недвижимости;

- Процентная ставка.

Валюта

В 2017 году кредитные организации Казахстана не слишком охотно оформляют ипотеку и крупные займы в тенге. Однако, несмотря на это, некоторые банки все же поддерживают национальную валюту, правда условия такого кредитования будут не слишком выгодными для заемщика.

В основном, можно взять ипотеку в таких валютах:

- Тенге;

- Евро;

- Доллары.

Рекомендуем к просмотру:

Комиссия

Разные кредитные организации могут поддерживать разные виды комиссий. Вместе с этим и их стоимость будет разной, в зависимости от вида и кредитора.

Всего их может быть три:

- За прием и рассмотрение заявления;

- За оформление ипотеки;

- За выдачу ипотеки.

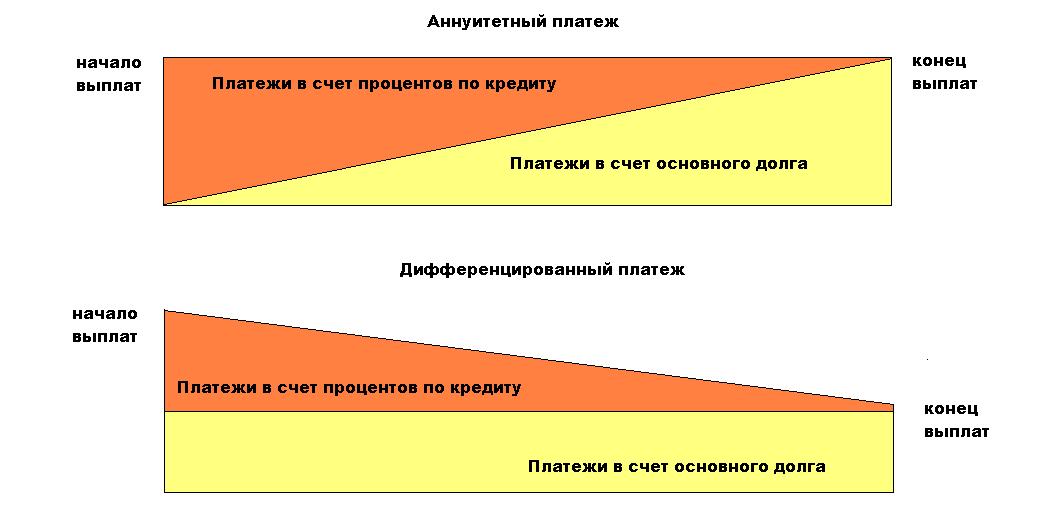

Переплата и досрочное погашение

В казахстанском банке, Вы можете выбрать либо аннуитетный, либо дифференцированный способ внесения платежей.

Первый вариант предусматривает, что заемщик вносит ежемесячные платежи, сумма которых не изменяется на протяжении всего срока кредитования. Дифференцированный же предусматривает оплату ипотеки равными долями.

Варианты приобретаемой недвижимости

В Казахстане, заемщик может оформить ипотеку либо на жилье, либо на земельный участок. Наряду с этим иностранец, постоянно проживающий в Республике, имеет права на те же виды недвижимости, что и гражданин.

Однако если Вы хотите приобрести земельный участок, то сложностей будет больше.

Для иностранцев, людей без гражданства или негосударственных юридических лиц, можно взять ипотеку на земельный участок лишь в таких целях:

- Для застройки участка производственными или непроизводственными (жилыми, в том числе) сооружениями;

- Для обслуживания сооружений, в соответствии с их предназначением.

Это указано в 23 статье ЗК РК. Также, в ней сказано, что иностранцы, люди без гражданства и негосударственные юридические лица не имеют права на покупку участков, для ведения сельскохозяйственной и лесоразведенческой деятельностью. Такие участки можно получить лишь в аренду, да и то всего на 10 лет. Последнее оговаривается в 10 статье ЗК РК.

Вместе с этим некоторые банки требуют, чтобы заемщик покупал недвижимость в регионе своего расположения. То есть, если кредитор находится в Петропавловске, то Вы уже не сможете переехать в Алматы.

Банки и процентные ставки по ипотеке

Чтобы лучше ориентироваться в том, насколько ипотека в Казахстане выгодная, необходимо ознакомиться с предложениями наиболее популярных в РК кредитных организаций. Также, стоит выяснить, какие банки устанавливают приятые процентные ставки, какие дополнительные условия они ставят и чем отличаются от прочих кредиторов.

| Банк | Срок кредитования | Процентная ставка (% годовых) | Первый взнос (% от суммы займа) | Особенности |

|---|---|---|---|---|

| Сбербанк | 10 лет | От 14,6% | 30% | Ипотека Сбербанка предлагает низкие процентные ставки и государственные программы для льготников. Поддерживается программа «Молодая семья». |

| Altyn Bank | 10 лет | 18% | 40% | Низкая стоимость комиссии. Для участников зарплатного проекта ставка снижается на 1%. |

| ЦентрКредит | 10 лет | От 16,5% | 30% | Можно взять ипотеку без подтверждения дохода. |

| Народный банк Казахстана | 30 лет | От 17,5% | 20% | Самый длительный срок кредитования и низкая стоимость первого взноса. |

| RBK | 10 лет | От 19% | От 30% | Возможность взять кредит на очень крупную сумму. |

| Qazaq | 15 лет | От 19% | От 20% | Возможен займ на небольшую сумму. |

| ForteBank | 10-15 лет | От 21,49% | От 15% | Низкая стоимость первого взноса. |

| Цеснабанк | 10 лет | От 20,5% | От 40% | Возможность кредитования без первого взноса. |

| Евразийский банк | До 20 лет | От 12,5% | От 30% | Возможность кредитования без первого взноса. |

| Альфа-Банк | 10 лет | 23% | От 30% | Возможность кредитования без первого взноса. |

Обратите внимание! Однако наиболее выгодной ипотекой является предложение от Жилстройсбербанка. Жилстройсбербанк Казахстана без первоначального взноса позволяет взять ипотеку. Это лучший вариант, если у Вас уже есть 50% от стоимости выбранной недвижимости. Ежемесячно придется платить по 150 000 тенге, если недвижимость стоит 12 миллионов. Наряду с этим срок кредитования будет небольшим – Вам удастся выплатить ипотеку всего за 3 года.

Порядок оформления ипотеки

При оформлении ипотечного займа, Вам предстоит совершить следующие шаги:

- Подать заявление;

- Прикрепить к нему паспорт, справку о своем месте проживания, заработной плате и свидетельство из ПФ;

- Подождать, пока рассмотрят заявку и проверят Ваши документы;

- Далее, рассчитывается стоимость платежей;

- Взять у продавца заверенные копии документов на квартиру и предоставить их в банк;

- После проверки, передайте продавцу письмо от кредитора;

- Заключение соглашений купли-продажи и ипотеки;

- Внесение первого взноса;

- Получение займа и передача денег продавцу.

Ипотека в Казахстане не слишком отличается от российской. Вы можете стать заемщиком даже не будучи гражданином РК, главное лишь чтобы Вы постоянно проживали в этой стране. Для Вас доступен любой способ внесения платежей и вид ипотеки. Касательно взносов, то для расчета их стоимости можно использовать калькулятор, находящийся прямо на сайте банка.

Источник https://finjournal.info/ipoteka/v-zhilstroysberbanke-kazahstana

Источник https://m.krisha.kz/content/articles/2021/ipoteka-2021-stavki-i-pereplata

Источник https://ob-ipoteke.info/strani/kazahstan

Источник