Кредит для средние бизнес

Часто предприниматели прибегают к кредитам, только чтобы избавиться от финансовых проблем в бизнесе. Когда они его берут, у них возникает мысленный зуд — как бы его скорее вернуть и перестать ходить в должниках.

Другие, наоборот, берут кредиты и не задумываются о последствиях. А спустя какое-то время тонут во все новых и новых займах. Уоррен Баффет в 1991 году рассказывал, что в такую ловушку попадал Дональд Трамп — не задумывался о том, как будут окупаться его кредиты.

Заемные деньги можно использовать для развития бизнеса, но только при определенных условиях. Рассмотрим, в каких случаях заемные деньги помогут бизнесу вырасти и как перевести эффект от них в понятные цифры.

Развиваться можно и на свои деньги. Но долго

«Банки на нас наживаются», «Берешь чужие — платишь свои», «Я развиваюсь чисто на собственные деньги» — при таком образе мыслей малые предприятия, скорее всего, не эволюционируют до среднего бизнеса, даже если будут очень рентабельными. А если и эволюционируют, то займет это многие годы.

Представим, что вы открыли бизнес, вложив в него в первый год 2 миллиона рублей. У вас все настолько круто, что каждый год вы зарабатываете 50% сверху. Все, что зарабатываете, отправляете обратно в дело.

15 топ-менеджеров , которые вывели свои компании на лидирующие позиции в рейтинге ESG.

Посчитаем, сколько вы заработаете за 10 лет:

1 год. 2 миллиона + 50% = 3 миллиона

2 год. 3 миллиона + 50% = 4,5 миллиона

10 год — 115 миллионов

Прошло 10 лет. Количество ваших денег, крутящихся в бизнесе, выросло с 2 до 115 миллионов. Это притом, что вы не выплачивали себе дивиденды и всю прибыль вкладывали обратно. А 115 миллионов капитала — это даже не средняя компания. Получается, вкалываете 10 лет, все это время едите гречку даже без котлет, а бизнес все еще малый.

«Билайн» и «Магнит» развиваются иначе

Средние и крупные компании не боятся использовать кредиты для роста бизнеса. Возьмем в пример две средние компании — «Билайн» и «Магнит». За 2017 год у «Билайна» чужих денег в бизнесе в два раза больше, чем собственных. У «Магнита» примерно одинаковое количество своих и заемных денег.

Кредиты при правильном подходе — это что-то вроде нитроускорения в автомобилях. Но как и в машине, просто так его включать не стоит.

Когда можно брать кредит на развитие бизнеса

Перед тем как брать кредит на развитие, проверьте — соблюдаются ли у вас два основных условия.

1. Рентабельность активов выше банковского процента

Активы — это все, чем владеет компания: деньги на счетах, станки, машины, дебиторская задолженность, запасы на складе, недвижимость. Используя их, компания зарабатывает прибыль. Чтобы понять, сколько прибыли приносят компании ее активы, используется показатель рентабельности активов (ROA).

Рентабельность активов (ROA) = прибыль до уплаты процентов по кредитам и налогов / сумма всех активов.

Представим компанию по производству мебели на заказ. Ее собственник пошел в банк брать кредит — больно уже ему захотелось резко поднять бизнес. Взял деньги под 15% годовых. Вложил их в дело и приготовился к взлету. Спустя время он понял — прибыль не увеличивается.

Оказалось, что рентабельность активов компании ниже 15%. Другими словами, на заемные деньги компания заработала меньше, чем отдала банку в качестве платы за использование кредита.

Чтобы чужие деньги не начали съедать собственные, рентабельность активов должна быть выше, чем процент кредита.

Лучше брать с запасом — например, если банк дает кредит под 15%, а рентабельность ваших активов — 18%, то стоит трижды подумать, прежде чем брать кредит. Ведь если эффективность бизнеса неожиданно упадет, он только усугубит ситуацию. Рентабельность активов должна быть раза в два выше, чем процент заемных денег.

2. Есть четкий план роста бизнеса

Компания взяла деньги в банке на развитие. Вложила в маркетинг, думая, что чем больше клиентов — тем больше прибыль. Маркетологи не подкачали, деньги на рекламу использовали с умом, клиентов стало гораздо больше.

Но оказалось, что прежних производственных мощностей для такого количества заказов не хватает. Нужно нанять еще рабочих, купить дополнительное оборудование. Вот и получилось — выручка выросла, а прибыль нет.

У компании не было достаточной «педали газа» — прежде чем увеличиваться, нужно иметь возможности для обслуживания нового масштаба бизнеса.

Заемные деньги стоит брать только тогда, когда есть представление — какой эффект будет от их вложения, есть ли у бизнеса вообще маневр для роста. Для этого желательно составить финансовую модель.

В чем измеряется выгода от кредита?

Собственникам важно понимать, сколько личных денег крутится в их бизнесе. На этот вопрос отвечает показатель «собственный капитал». Считается просто: все, чем владеет компания — запасы на складе, дебиторская задолженность, деньги на счетах, оборудование, недвижимость — за вычетом всех обязательств.

Представьте, что бизнес — это коробочка по производству денег. В нее вы закидываете ваш собственный капитал. А через год вы извлекаете из этой коробочки уже другую сумму.

Рентабельность собственного капитала (ROE) показывает, насколько новая сумма больше старой. Это один из ключевых показателей эффективности бизнеса.

ROE = прибыль до уплаты процентов по кредитам и налогов / собственный капитал.

Рассмотрим как пример интернет-магазин смартфонов. Собственных денег в бизнесе 2 миллиона рублей: запасы на складе, кассовое оборудование, деньги на расчетном счете. Годовая прибыль за год — 1 миллион, ROE — 50%.

Эффект от кредита измеряется в том, насколько он увеличит рентабельность собственного капитала. Чтобы это определить, необходимо посчитать финансовый рычаг.

Финансовый рычаг, % = (1 — Снп) * (ROA — Rзк) * ЗК/СК

- Снп — ставка налога на прибыль (на УСН 6% она равна нулю).

- ROA — рентабельность активов (прибыль до уплаты налогов и процентов по кредитам, поделенная на стоимость активов).

- Rзк — процент кредита.

- ЗК — сумма кредита.

- СК — собственный капитал.

Посчитаем финансовый рычаг для двух компаний: интернет-магазина смартфонов и мебельной фабрики.

Собственный капитал интернет-магазина растет на 36,8% в год быстрее. А мебельная компания использует свои активы с низкой эффективностью, поэтому кредит усугубил ситуацию. ROE уменьшился в 4 раза, чужие деньги начали съедать собственные.

Заемное финансирование при правильном использовании ускоряет рост бизнеса и увеличивает его эффективность. Это не значит, что надо бежать за кредитами — прежде необходимо понять, к чему это приведет, подтолкнет это ваш бизнес или только замедлит.

Новая господдержка: кредит для бизнеса под 2%. Его можно не отдавать

С 1 ноября по 30 декабря 2021 года участники этой программы господдержки могут взять кредит под 3%. Но его нужно будет возвращать в любом случае. Новые условия льготных кредитов и список отраслей — в отдельном разборе.

С 1 июня юрлица и ИП смогут воспользоваться новой программой господдержки: кредитами на возобновление деятельности. Банки будут выдавать деньги под 2% годовых. Этими деньгами можно выдавать зарплату, оплачивать текущие нужды бизнеса и даже гасить ранее взятые кредиты.

Погашение этого кредита зависит от сохранения численности работников: можно отдавать с процентами по обычной ставке, без льгот, можно платить символические проценты и не сразу, а можно вообще не платить — ни проценты, ни основной долг.

У этой программы есть важный нюанс с кодами ОКВЭД: подойдет не только основной, но и дополнительные. При этом работать можно не только в пострадавших отраслях.

Вот основные условия программы. Сейчас самое время разобраться и подготовиться.

В чем суть программы льготных кредитов для бизнеса

Эта программа вошла в пакет мер, которые президент 11 мая предложил для поддержки бизнеса. Кредиты сроком до 30 июня 2021 года будут выдавать на возобновление деятельности. Компании и ИП смогут взять деньги у банка, а ему государство потом возместит недополученные доходы: проценты и основной долг.

Суть программы в том, что ставка по кредиту может быть всего 2% годовых. А если сохранить 90% штата, то весь долг списывают — возвращать деньги вообще не придется. На таких условиях можно взять не сколько угодно денег, а с ограничением — исходя из численности работников на 1 июня. Если планировали сохранять или возобновлять бизнес после ограничений, самое время подготовиться.

Кто может брать льготные кредиты на возобновление деятельности

Вот требования к заемщикам:

- Это юрлицо или ИП с работниками. ИП без работников не подойдет.

- Заемщик работает в пострадавшей отрасли или в отрасли, которой нужна поддержка для возобновления деятельности, — это два разных перечня. Принадлежность проверяют по основному коду ОКВЭД на 1 марта 2020 года. Но для микропредприятий и малого бизнеса подойдет и дополнительный код вида деятельности. Проверить все свои коды можно по выписке. Принадлежность к малому бизнесу — по реестру.

- Нет процедуры банкротства, деятельность не приостановлена.

Если компания со штатом до 100 человек и оборотом до 800 млн рублей в год вовсе не пострадала от коронавирусных ограничений, но у нее в списке дополнительных ОКВЭДов есть производство одежды или туристические услуги, можно взять льготный кредит и потом его не возвращать. Например, так может поступить транспортная компания, интернет-магазин по продаже отделочных материалов или предприниматель, который занимается онлайн-обучением. Хотя им, возможно, и не нужна помощь на возобновление деятельности. Но если ее дают — надо брать.

Еще важно, что эта программа рассчитана не только на малый и средний бизнес. Даже крупные компании из пострадавших отраслей могут получить господдержку. Например, крупная сеть детских кафе не относится к малому бизнесу, потому что у нее в штате 200 человек. Ей не были положены многие виды льгот, а такие кредиты — положены. На 200 человек можно взять в бюджете почти 19 млн рублей. И потом их не возвращать — вообще ни рубля.

Какую сумму можно взять в кредит под 2%

Максимальная сумма кредита зависит от численности работников и даты заключения договора. Чем раньше оформлен кредит, тем больше денег можно взять в долг по льготной ставке.

Максимальная сумма кредита рассчитывается по формуле:

(МРОТ с учетом районных коэффициентов и надбавок + 30% МРОТ на страховые взносы) × Численность работников на 1 июня 2020 года × Количество месяцев с даты заключения договора до 1 декабря.

Например, в ресторане официально работает 10 человек. В июне компания сможет взять по льготной программе кредитования 946 140 Р :

(12 130 Р + 12 130 Р × 30%) × 10 чел. × 6 мес.

Но эти деньги не выдадут сразу. Банк будет перечислять их постепенно. Лимит ежемесячного перевода считают по формуле:

Расчетный размер оплаты труда × 2 × Численность работников.

То есть ресторан сможет сначала получить 315 380 Р :

(12 130 Р + 12 130 × 30%) × 2 × 10 чел.

И так каждый месяц до исчерпания общей суммы кредита.

Если взять кредит не в июне, а, например, в августе, сумма будет меньше, потому что базовый период сократится. В августе тот же ресторан получит максимум 630 760 Р .

На что можно потратить деньги

Льготный кредит дают на возобновление деятельности. Это любые расходы, которые связаны с бизнесом и подтверждены документами, в том числе зарплата по трудовому договору и даже погашение кредита по льготной программе под 8,5% и кредита на выплату зарплат под 0%.

То есть деньги можно тратить на закупку материалов, аренду, авансы поставщикам, коммунальные услуги, зарплату работникам и вознаграждения подрядчикам.

Но нельзя тратить:

- на выплату дивидендов;

- на выкуп собственных акций и долей в уставном капитале;

- на благотворительность.

Как погашать льготный кредит

Срок кредитного договора делится на три периода:

- Базовый период — до 1 декабря 2020 года, есть для всех заемщиков.

- Период наблюдения — с 1 декабря 2020 года по 1 апреля 2021 года, может и не наступить.

- Период погашения — три месяца после базового периода или периода наблюдения, может и не наступить.

Для каждого периода — свои условия.

Базовый период. До 1 декабря платить банку ничего не нужно. В это время проценты по кредиту начисляются по ставке 2% годовых. Они копятся и потом прибавляются к сумме основного долга на конец базового периода.

Когда базовый период заканчивается, дальше все зависит от того, удалось ли сохранить численность работников.

Условия кредита после базового периода

Период наблюдения. Он наступит 1 декабря 2020 года для тех заемщиков, что с июня сохранили 80% штата или больше. В это время заемщик опять ничего не должен платить банку. Проценты ему начисляют по ставке 2% годовых. В конце периода наблюдения они прибавляются к основному долгу.

Дальше опять смотрят на численность, но теперь важен еще и уровень зарплат. В конце периода наблюдения могут списать половину кредита и даже весь кредит. А может наступить период погашения, когда придется возвращать деньги с процентами.

Условия кредита после периода наблюдения

| Критерий оценки | Спишут 50% долга на 1 апреля 2021 года | Спишут всю сумму долга на 1 апреля 2021 года |

|---|---|---|

| Сохранение численности на 1 марта 2021 года по сравнению с 1 июня 2020 года | Не менее 80% | Не менее 90% |

| Сохранение численности на конец каждого месяца периода наблюдения по сравнению с 1 июня 2020 года | Не менее 80% | Не менее 80% |

| Средняя зарплата на одного работника | Не ниже МРОТ | Не ниже МРОТ |

| Банкротство или прекращение деятельности | Нет | Нет |

Если в ресторане 1 июня 2020 года работает 10 человек, а к 1 марта 2021 года никого не уволят или расстанутся с одним официантом, государство полностью спишет долг по льготному кредиту. Из выданных 946 тысяч рублей возвращать ничего не придется.

Если к 1 марта в штате останется восемь человек, то долг с учетом процентов сократят вдвое, но остаток все же придется вернуть. Правда, непонятно, на каких условиях: в постановлении про это ничего не написано.

А если ресторан не справится с кризисом и в штате останется только пять человек, наступит период погашения.

Период погашения. Он наступит с 1 апреля, если по состоянию на 1 марта не будут выполняться условия по численности, банкротству и зарплате. Например, средняя зарплата окажется ниже МРОТ или из 20 человек уволят половину.

Тогда кредит с процентами придется вернуть тремя равными платежами: 30 апреля, 30 мая и 30 июня 2021 года. При этом в апреле, мае и июне проценты будут начисляться по обычной ставке, без учета льгот.

Численность и среднюю зарплату проверят по реестрам налоговой. Подтасовать эти данные не получится: там все видно по отчетам. Работники без трудовых договоров не учитываются.

Стоит ли брать льготный кредит

Перед тем как брать любой кредит, нужно хорошо подумать. На первый взгляд кажется, что это выгодная программа: фактически бесплатные деньги для бизнеса. Многим компаниям она и правда сильно поможет: есть шанс сохранить бизнес, рассчитаться с долгами, избежать сокращения штата и при этом ничего не возвращать банку.

Но если сохранить штат не получится, деньги придется отдавать. Причем тремя платежами, а не в течение нескольких лет. А проценты начислят не по льготной ставке, а по обычной. Даже если бизнес к тому времени обанкротится, долги никуда не денутся, их будут взыскивать. У ИП могут отобрать даже личное имущество.

Посчитайте, подумайте, оцените риски. И только после этого подавайте заявку.

Если все же возьмете такой кредит, главное — потом всеми силами сохранять штат и платить работникам хотя бы один МРОТ. Долги, наличие других кредитов, выручка, прибыль, суммы налогов — все это не будет иметь значения. Сохраните штат и не закрывайтесь — и государство простит вам этот долг.

В целом выгода есть, но очень маленькая, потому что денег ты получишь на 6 месяцев, а штат 12 месяцев сохранять надо, а налоги с МРОТ ты заплатишь по факту 43% с денег гос-ва и 43% за вторые 6 месяцев со своих денег.. итого с денег, которое гос-во тебе даст ты заплатишь 86% ему же обратно. Единственное — если тебе все равно надо было быть трудоустроенным, то ты не из своих денег налоги заплатишь, а из государственных и в + 14% остаешься от 15100*6 месяцев.

Если говорить про реальную помощь — точно нет.

Если говорить о том, что статистика по безработице сильно не вырастит — да, статистику эта схема поддержит.

Илья, так и написано. Мы как работаем, так и планируем год работать. Вопрос, с этими деньгами или без. С деньгами лучше, чем без них.

Alexandr, люди странно рассуждают) Я с Вами полностью согласна — мы в любом случае платим людям как всегда и налоги и зп, поэтому то, что часть моих затрат, которые были бы при любом раскладе покроет государство — это прекрасно

Alexandr, Согласен. Но чет вся история с гос поддержкой выглядит не жизнеутверждающе.

Илья, У нас работает 250 человек. Мы оформили соглашение почти на 21 млн.р. Никого увольнять не собирались и не собираемся. Эти деньги так или иначе людям нужно платить. И налоги, ессно, тоже. Чем же плохо, что нам их дали и можно не возвращать? Мы попробуем диверсифицировать фин.потоки и провести техперевооружение, которое давно планировали. Это даст дополнительные возможности для развития и снижения себестоимости. Полагаю надо шире смотреть на вещи..

Михаил, а если человек уволиться по собственному

Илья, почему за 12 месяцев, если период наблюдения с 1 декабря по 1 апреля, 4 месяца.

Илья, получается не год, а 9 месяцев. Три из которых налоги списали, кроме НДФЛ

Мой ОКВЭД пострадавший. Я уже даже получила возврат 2х МРОТ от казначейства (на себя, как ИП + 1 сотрудник). Сегодня общалась по поводу этого кредита с работником Сбера. При оформлении этого кредита будет учитываться только сотрудник. То есть я, как ИП, вторым сотрудником считаться не буду. Мне это не очень понравилось))) И очень жалко тех ИП, которые без сотрудников, но имеют пострадавший ОКВЭД.

Кредит не плохой именно для тех ИП, у которых мало сотрудников и они в основном родственники или близкие люди.

Комментарий удален пользователем

Tanachev, был я таким учредителем и ген директором в одном лице))) и ещё сам бухгалтерию считал)))

Главное численность или прежний состав сотрудников? Если одного принять, а другого уволить?

Ирина, в постановлении говорится о численности. Один увольняется, другого принимаете. Требование соблюдается в таком случае.

Интересно, а если сотрудники устроены на 0,5 ставки и их реальная зарплата ниже МРОТ, но зарплата на одну ставку соответствует МРОТ, то как быть в таком случае? Выполняются условия или нет?

Андрей, если буквально читать постановление, то з/п сотрудника должна быть В СРЕДНЕМ, к примеру, за первый период (базовый: с 1 июня 2020 — 1 декабря 2020) не ниже МРОТ. Я полагаю, что можно некоторое время платить меньше, но в последние месяцы перед "отчётом" з/п должна быть увеличена, чтобы ЗА ВЕСЬ ПЕРВЫЙ ПЕРИОД она была не меньше МРОТ. Полностью перевести на 0,5 ставки не получится.

Yulia, средняя заработная плата, выплачиваемая одному работнику заемщика в течение периода наблюдения по кредитному договору (соглашению), определяемая с использованием информационного сервиса Федеральной налоговой службы, не может быть менее минимального размера оплаты труда; Дословно из постановления. То есть МРОТ должен быть только в периоде наблюдения

Yulia, именно в базовом периоде? Насколько я понял из постановления, в базовом периоде не важна средняя зарплата, только сохранения численности. А в период наблюдения с 1 декабря по 1 апреля помимо сохранения численности нужно, чтобы в среднем зарплата у каждого сотрудника была не ниже МРОТ. Хотя это очень странно, что именно в период наблюдения такие условия, а не в базовый, на который и выдаётся кредит.

Андрей, Да, Юлия, объясните эту норму, пожалуйста, потому что реально как-то запутанно получается. И в Постановлении Правительства, и в Вашем коменте. Я тоже понял так, что средняя з/п не ниже МРОТ должна быть только в период наблюдения — с 01.12.2020

Андрей, этот же вопрос волнует

Посидел, посчитал на одного сотрудника.

Итак за 6 месяцев у государства можно взять кредит: (12000+12000*30%)*6=93600

Ели расчитываете не выплачивать кредит, то нужно 1год сотруднику платить:

(12000 + 6000 (у меня около 50% выходит ФСС+НДФЛ) )* 12 месяцев= 216 000 (вы заплатите).

Из них 6000(налоги)*12мес =72000 вы заплатите государству.

Таким образом в сухом остатке из 93600 взятых у государства 72000 вы ему вернете.

т.е. нам "помогают" 21600 в год на сотрудника или 1800 на сотрудника в мес.

При этом учивайте расходы и риски:

1) на сдачу всей отчетности в налоговую (сервис в Эльбе 18000 в год)

2) на зарплатный проект в банке (узнал в Тинькофф, кстати бесплатно)

3) еще, как минимум, у вас доложны быть оборотные средства 216 000 в год на сотрудника.

4) есть риск, что вам не дадут этот кредит, кто знает, что там банк думает.

5) ну и, конечно, риски, что вы сотрудника сохранит, и он не уйдет за год, тогда вам придется гасить весь этот кредит.

Выводы:

1) Не слишком щедро наше государство! Нам дают 1800 рублей, чтобы мы работали и платили человеку 12000 в месяц, а эти деньги еще же заработать нужно.

2) На существующих сотрудников, которым вы официально платите, в которых вы уверены и которые приносят вам доход более 12000 в мес. Можно попробовать ввязаться в эту игру.

3) А нанимать людей специально под эту программу не сильно выгодно и много рисков.

Антон, если я правильно понял, эта программа существует для поддержки бизнеса и этот кредит можно тратить на многие вещи, включая выплату з/п и оплату налогов за сотрудников. Взяли Вы его или нет, всё-равно нужно платить налог за сотрудника (в вашем случае 72000). С этим кредитом (или при хорошем раскладе — субсидией) Вы получаете господдержку, чтобы погасить эти расходы, а без неё – тоже, только уже из своего кармана. Выгоднее первый вариант, по-моему

Антон, что за бред? Вы в налоги и взносы так и так платите — причем тут кредит? Не говоря уже о том, что взносы можно вычитать из налогов. ФСС + НДФЛ =50%? НДФЛ платить работник, а не вы.

Какая Эльба, какой зарплатный проект — зачем это?

Оборотные средства в 216000 рублей — гениально. А если не брать кредит — эти средства не нужны?

Уйдет сотрудник — наймете другого, устроите маму-папу — в чем проблема?

"Есть риск что не дадут кредит? " А в чем риск? Потратите несколько листов бумаги А4 на подачу заявления?

Поразительно странный у вас набор аргументов. Это программа не для тех, кто хочет прошарить и нанять сотрудников , чтоб получить халявные деньги. А ваш посыл именно таков.

Мне этот кредит одобрили на сумму 189000 рублей — я не вижу ни одной причины, чтобы от этой суммы отказываться.

Антон, а работник у вас просто з/пл получает или работает и приносит ВАМ прибыль. Если что, то это ВАШ бизнес, а не государства и риски вы сами изначально должны учитывать, форс-мажор ни кто отменить не может.

Антон, я думал нанять людей под эту акцию на аутсорсиг, но у меня нету юр лица

Сергей, так ведь нельзя, кажется. У вас должны быть "докоронавирусные" сотрудники, я так понял. Или я ошибаюсь.

Антон, от 5-го риска можно перестраховаться

Помогите разобраться. В статье сказано "главное — потом всеми силами сохранять штат и платить работникам хотя бы один МРОТ.". У меня трое сотрудников: один оформлен на 16.000 на 30 часов в неделю, второй оформлен на 14.000 на 30 часов в неделю, третий оформлен на 14.000 на 10 часов неделю (курьером). Налоги соответственно платятся с сумм 16.000*30/40 = 12000р., 14.000*30/40 = 10500р., 16.000*10/40 = 4000р.

Вопрос : что здесь важнее, то что оформлены на сумму, большую, чем МРОТ? или то, что суммы, с которых платятся налоги меньше МРОТ? Надо ли увеличивать всем работникам часы работы до полной недели?

Andrey, У меня тот же вопрос по МРОТ. и не понятно, они соответствие МРОТ будут проверять только в периоде "Наблюдения" или в "Базовом" тоже?

У менеджеров Сбера вообще нет информации про МРОТ , а в Постановлении №696 есть!

Вообще в ФНС при расчете соответствия з/п мрот — в расчёт количество смен не берется, мы устали объяснительные писать

А если Ип без работников примет на работу 31.05 сотрудника, то на 01.06 сотрудники будут, имеет такое Ип право на кредит?

Оксана, не факт. У подруги оформлено 3 человека. Она как раз собиралась взять еще двоих и решила поторопиться и оформить их в конце мая, чтобы сумма кредита была больше. В Сбербанке ей сказали что по состоянию на 1 июня у нее будет только три сотрудника, а не пять, потому что численность берут из отчетов СЗВ-М. За май его сдадут только в июне, а пока в базе видна численность из прежнего отчета, то есть 3 человека всего. Она хотела сдать отчет досрочно, но это не помогло. В банке сказали, что базу уже выгрузили и когда ее будут снова выгружать и будут ли неизвестно.

Гульназ, а я наоборот устала доказывать, но продолжу это в суде, что на 1 июня количество работников надо считать по СЗВ-М за июнь , а не за май. Потому что именно 31 мая я уволила сотрудника, ни сном ни духом не ведая об этом кредите. Теперь мне предъявляют, что я не сохранила 90 % работников в базовом периоде, сравнивая с численностью за май. Бред просто. Я так полагаю, что в моем , что в вашем случае они просто делают,как им удобно и выгодно. Они-то деньги получат от МЭР И ВОЗВРАЩАТЬ НЕ БУДУТ, а сменя сдерут с бешеными процентами под надуманным предлогом

Оксана, да, вы имеете такое право. Будет учитываться численность на 1 июня. Размер кредита зависит от численности работников на эту дату.

Katerina, аналогично. У нас сотрудница еще год будет в декрете, а еще одна сотрудница, скорее всего, на больничном будет все это время, т к сирьезное заболевание. Если следовать из описанного выше, я тогда должен другим сотрудникам больше из-за этого платить, но это же бред

Программа сырая, на коленке состряпана. Если соблюсти все требования, получается что Правительство принимает на себя обязательства по погашению кредитов и процентов по ним. Понятно, если субъект МБ не выдержит, рухнет до конца срока наблюдения, банк может получить риск в виде неплатежеспособного, проблемного заемщика. Учитывая данный факт, банки всячески будут строчить отказы. Немногие получат такую помощь. Да и вряд ли, определяя гос поддержку для компаний наиболее пострадавших от пандемии, Правительство смогло сосчитать в каком объеме такая поддержка необходима. Заявок в различные банки уже поступило за 100% выделенных средств. Посоветовал бы конечно такой кредит, только вряд ли такой кредит возможно получить.

вы лучше скажите как его взять. менеджер Тинькофф банка сказала, что заявка будет рассматриваться 2-3 рабочих дня — и что в результате? сначала менеджеры протянули с началом приема документов, потом саму заявку формировали 3 рабочих дня, потом после подписания заявки и отправки ее в банк прошло еще 3 рабочих дня, после чего менеджер ответила, что банк-партнер увеличил сроки рассмотрения заявки до 11 рабочих дней, т.е. делается все, чтобы июнь месяц не вошел и заявка перешла бы уже в следующий месяц июль и еще под вопросом одобрял ли? так что только кричат на весь мир что помогают малому бизнесу, а на самом деле эту помощь не получить или если и удастся получить, то в конечном итоге получим меньше, чем должны были бы.

прежде чем на весь мир орать о поддержке, сначала было бы неплохо разобраться с экономическими возможностями, после узаконить последовательность получения и уж если заявка была подана в июне, то не смотря ни на что, выдавать сумму, которая полагалась бы за 6 месяцев, а не "тянуть резину", чтобы уменьшить количество месяцев для расчета суммы кредита.

Анастасия, В инете можно погуглить банки, возможно у вашего банка есть такая возможность посредством других банком. Например Тинькофф банка нет в списках банков, но они работают через МСП банк. Я открыл счет в сбере, но через них что-то делать не хочу, тем более зарплатный проект переводит, если возможность выдать кредит на з/п есть у Тинькова.

Вопрос такой: "Если работники оформлены на 1/3 ставки (6 человек, микропредприятие, пострадавшая отрасль), как тогда быть? Дадут кредит и как рассчитать сумму?"

Гульназ, В Сбере комментируют так: За базовый (или наблюдения) период 2%, за период погашения по обычной ставке банка.

Я тоже так поняла по Постановлению

У вас в статье сказано, что для полного погашения государством кредита необходимо сохранить не менее 90% сотрудников. Но это не так. В постановлении нет такого. Не менее 80.

Егор, нет, ничего такого не написано. Практически те же условия повторяются, что и в постановлении правительства.

Ivan, мне одобрили, но я в итоге не стал брать. Очень много нюансов, после понимания которых кредит не кажется таким выгодным. Как мне сказали в банке, все разъяснения по условиям будут выходить еще несколько месяцев. Но кредит, конечно, берите сейчас)

Егор, Тоже отказалась.

Ivan, Я подался в АкБарс 2 числа, восьмого сказали что моя заявка в "очереди", ни да ни нет. После настойчивых вопросов выяснилось, что лимит по этой программе уже исчерпан крупным бизнесом. Малый опять "идет лесом". Говорят — ждите следующего транша((

Андрей, Про крупный не знаю. Мы малый. И подходим по ОКВЭД. Но видимо мы опоздали, узнали о таком кредите только 9 июня. Не смотря на то, что программа рассчитана до ноября этого года, ее сейчас свернули . В банке сами не понимают что происходит.

отличная программа толко кредит этот не дали, банкиры тянули время — заявка подаяния в начале июня, получила отклик только у начале сентября! Банк, рассматривающей заявку (МСП), после многочисленных обращений почему так долго рассматривают, заявил — что государство прекратило финансирование, мол извините.. посему не можем дать. Остается вопрос — зачем было тянуть с рассмотрением так долго (описано что 10 дней рассмотрение — это НЕ ПРАВДА!). Мы бы обратились в другой банк.

а вот говорят, после списания его полностью, надо будет поставить в прибыль и заплатить 30% в пользу государства — так ли это?

ВСЕ ОТЛИЧНО, НО ЭТО МОГУТ ПОЛУЧИТ ЕДИНИЦЫ И У КОГО ХОРОШИЕ СВЯЗИ. И В ЭТОМ СЛУЧАЕ ТОЖЕ ПОДВОДНЫЕ КАМНИ, КРЕДИТ НАДО ПЛАТИТЬ С ПРОЦЕНТАМИ НЕ ПО ЛГОТНОЙ ПРОГРАММЕ, КОТОРЫЕ НАКОПЯТСЯ В ТЕЧЕНИЕ ВСЕГО ЛЬГОТНОГО ПЕРИОДА И ВТЕЧЕНИЕ ТРЕХ МЕСЯЦЕВ, ЭТО ОПЯТЬ ОБИРАТЕЛЬСТВО И НАДУВАТЕЛЬСТВО. НИКАКОЙ ПОМОЩИ ОТ ГОСУДУДАРСТВА У НАС В РОССИИ БИЗНЕСУ НЕ СВЕТИТ. ЧТОБЫ ПОМОЧЬ БИЗНЕСУ НАДО ДАВАТЬ КРЕДИТЫ ПОД НОРМАЛЬНЫЕ ПРОЦЕНТЫ, А НЕ ГРАБИТЕЛЬСКИЕ, ЧТОБЫ ПОТОМ НЕ СМОГЛИ ПЛАТИТЬ. ПОЧЕМУ БАНКИ ПОЛУЧАЮТ КРЕДИТЫ ОТ ЦЕНТРА БАНКАПОД ОДНИ ПРОЦЕНТЫ А ВЫДАЮТ БИЗНЕСУ И ФИЗ ЛИЦАМ ЗАВЫШАЯ В 2 И БОЛЕЕ РАЗА. УЛЮДЕЙ БЕРУТ ДЕНЬГИ В ДЕПОЗИТ ПОД 3%-5%, А ВЫДАЮТ ПОД ПОД 15%-30%, КОГДА ЖЕ НАЛАДЯТ БАНКОВСКУЮ СИСТЕМУ, ЧТОБЫ НЕ ГРАБИЛИ НАРОД. ПОСАДИЛИ ВСЕХ НА КРЕДИТЫ С МИЗЕРНОЙ ЗАРПЛАТОЙ, И ПОЧТИ У ВСЕХ, ПОРЯДКА 90% ЛЮДЕЙ И БИЗНЕСА ИСПОРТИЛАСЬ КРЕДИТНАЯ ИСТОРИЯ. БАНКИ РЕКЛАМИРУЮТ СВОИ КРЕДИТЫ ОТ 7% НАСАМОМ ДЕЛЕ ПРЕДЛАГАЮТ 17-30%, А ПОТОМ ОТКАЗЫВАЮТ, ПОТАМУ ЧТО, КРЕДИТНАЯ ИСТОРИЯ ПОЧТИ У ВСЕХ ПЛОХАЯ. В РОССИИ ПОЧТИ НЕ ОСТАЛОСЬ ЛЮДЕЙ С ХОРОШЕ КРЕДИТНОЙ ИСТОРИЕЙ, БАНКИ КОГДА ВЫДАВАЛИ КРЕДИТЫ ОБ ЭТОМ ПОЧЕМУ ТО НЕДУМАЛИ, ЛИШЬ БЫ ХАПНУТЬ, А ПОТОМ БУДЬ ЧТО БУДЕТ. А ТЕПЕРЬ ХОТЯТ ВЫДАВАТ КРЕДИТЫ ДА ПОЧТИ НЕ КОМУ.

Добрый вечер! скажите пожалуйста на 1 июня тоесть за май 2020г у меня было 11 работников а в апреле было 20 работников, отчет сзвм сдали в 20 мая а заявку подали 27.05.2020г. банк дал кредит как потом оказалось из расчета за апрель 20 работников, почему большая сумма банк ничего не объяснил ( сказал что это программа расчитывает и для них это новое) прошло время численность работников сохранилось тоесть 11 человек как мы и думали что на 1 июня у нас было 11 работников, но пришло время и 1 апреля нам говорят что нам посчитали расчет из расчета на 20 человек как было в апреле тоесть не на 1 июня, а численность работников взяли на 1 мая те что были в апреле а их было в апреле 20 человек. Мы то думали что работников 11 и держали численность 11 человек. но пришло время и в апреле пишет банк что мы не соблюли и численность сотрудников у нас не 20 как было а 11, хотя на 1 июня тоесть в мае у нас было 11 сотрудников и отчет сдан за май 20 мая 2020г. Теперь банк требует с нас деньги а денег нет естественно как быть кто поможет?. Тут ведь реально мы не виноваты численность работников у нас на 01 июня у нас было 11 человек и их вели на протяжении всего время до конца. БАНК не правильно расчитал не тот месяц взял для расчета. Помогите как быть в этой ситуации.

Программистам — бизнес-класс, инженерам — «панельки»: кем нужно работать, чтобы купить квартиру в Москве

«И кому по карману эти квартиры?» — риторический вопрос, который возникает очень у многих при разглядывании ценников на столичное жилье. Сайт kp.ru попытался ответить на этот вопрос. Для чего мы с помощью специалистов сопоставили размер дохода, который требуется для ипотеки на тот или иной вид жилья, со средним размером московских зарплат по ходовым профессиям.

ЭЛИТНЫЕ НОВОСТРОЙКИ

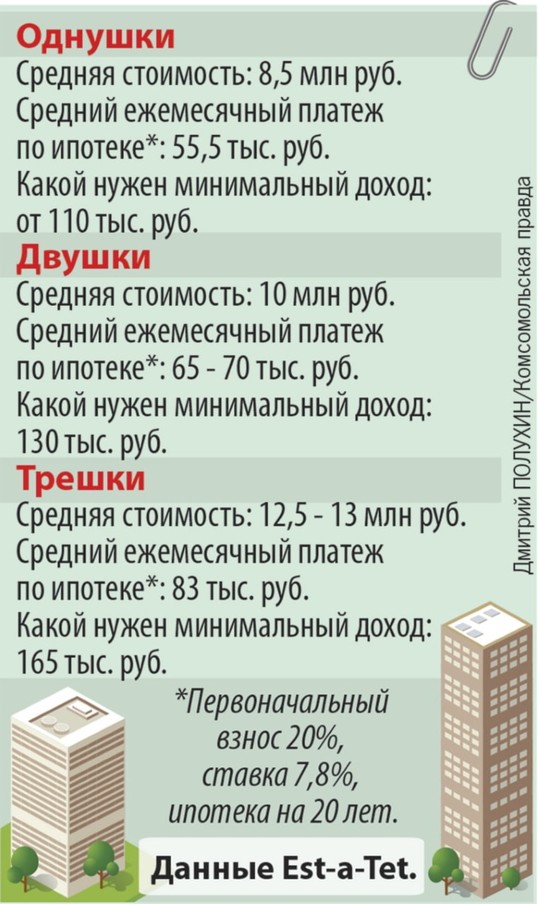

Дышите глубже, цены на однушки в новостройках бизнес-класса начинаются где-то с 16 млн. руб. Причем это — еще на этапе строительства. Скромный покупатель-дольщик, чтобы ему одобрили ипотеку при первоначальном взносе в 20-30%, должен зарабатывать в месяц никак не меньше 210 тысяч рублей. А лучше — больше.

Кто может купить?

Оставим в сторонке взяточников и все такое. Бизнес-квартиры вполне могут себе позволить представители некоторых специальностей IT-сферы. Например, по данным рекругингового агентства ProfiStaff, зарплата в Москве у Senior С++ developer — 250 – 350 тыс. руб, Senior Java developer 280 – 370 тыс. (это такие суперайтишники с хорошим опытом работы). У разработчиков и программистов в целом столичные зарплаты доходят до 350 тыс. руб. (данные hh.ru).

Есть и другие варианты. Например, руководитель отдела продаж может зарабатывать до 300 тыс. руб., главный бухгалтер — до 230 тыс.

В СТАРОЙ МОСКВЕ «ДЛЯ МАСС»

Это то, что девелоперы сейчас обычно называют «комфорт-классом». Слово «эконом» в отношении нынешних московских новостроек уже, как правило, не в ходу. Предполагается, что качество самого дома и прилагающиеся фишки типа «дворов без машин» и всевозможных спортивных площадок нынче на голову выше, чем у прежних панелек — которые и есть «эконом».

Минимальная цена вопроса для однушки — 10 млн рублей (и то со скидками по акции). Зарабатывать надо, если ипотеку берет одиночка, не менее 150 тысяч рублей.

Кто может купить?

Главный бухгалтер (150 – 230 тыс. Руб.), некоторые менеджеры по продажам (у которых зарплаты дотягивают до 200- 225 тыс. Руб.), врачи-терапевты из частных клиник (до 225 тыс. Руб.). И даже, не поверите, инженеры – точнее, особо ценные представители этой профессии с зарплатами под 250 тыс. в месяц.

— Как показывают исследования сервисов по подбору работы, московская ипотека вполне доступна представителям металлургического и энергетического секторов, сегмента авиа- и судо-перевозок, строительной отрасли, — комментирует директор по коммуникациям сервиса «Выберу.ру» Ирина Андриевская.

Надо понимать еще, что квартиру чаще покупают люди семейные. А если оба супруга получают по 170-180 тысяч (или один 200, а второй хотя бы 80), то можно потянуть и небольшую трешечку.

ЖИЛЫЕ КОМПЛЕКСЫ НОВОЙ МОСКВЫ

Желающие поселиться здесь могут сэкономить: вроде как и Москва, а цена однушки в строящихся домах — «всего-то» от 8 млн рублей. И порог необходимой зарплаты для одинокого заемщика — ниже, от 110 тысяч рублей.

Кто может купить?

Даже некоторые удачливые курьеры, у которых зарплата, по данным hh.ru, сейчас может доходить до 120 тыс. руб. Или врач-реаниматолог со средней сейчас, по данным ProPersonnel, зарплатой в 145 тыс. руб.

В целом до планки в 110 тыс. в Москве дотягивают зарплаты у многих специалистов, у которых доход, скажем так, выше среднего по их сфере. По данным московского Росстата, средняя начисленная зарплата в столичных организациях в январе-августе 2021 года почти столько и составила – 106 тыс. руб. Правда, не на однушку, а хотя бы на двушку в Новой Москве “среднестатистическим” москвичам надо работать уже вдвоем.

СОВСЕМ БЮДЖЕТНО

Для тех, кому 8 млн рублей кажутся астрономической суммой, у застройщиков есть особое предложение — квартиры-студии. По моей просьбе в Est-a-Tet нашли самый бюджетный вариант вблизи от МКАД в одном из новых строящихся ЖК. Пожалуйста — студия 20,96 кв. м. (даже не 9-10 квадратов, как нынче тоже строят, а вполне себе просторненько) в Балашихе — 2,982 млн руб.

Размер кредита на 20 лет при 20% первоначального взноса (ставка 9,2% годовых) — 2,382 млн. Ежемесячный платеж — 21,738 тыс. Необходимый доход — от 45 тыс. руб.

Кто может купить?

Примерно столько в столице зарабатывают медсестры (45-55 тыс. руб.), работники складов, охранники, многие начинающие специалисты.

ВАЖНО

Лучше, чтобы работа была не в пострадавших от пандемии отраслях

Мы привели тут, конечно же, очень средние цифры. На деле банки учитывают очень много параметров. И условия, на которых вроде бы на совершенно одинаковые квартиры можно получить кредит, могут существенно отличаться для разных заемщиков.

Вот что рекомендуют учитывать эксперты в первую очередь.

— В 2021 году из-за падения доходов и закредитованности населения банки жестче стали относиться к выбору заемщиков. Наш анализ данных по одобрению кредитов показывает: без проблем оформляют ипотеку тем, у которых ипотечный платеж не будет превышать трети дохода, — говорит директор по коммуникациям «Выберу.ру» Ирина Андриевская. — Вероятность одобрения заявки, когда ипотечный платеж составит более трети, но менее 50% дохода человека, тоже есть. Она зависит от суммы дохода, кредитной истории и структуры постоянных расходов человека в каждом конкретном случае. В момент оформления ипотеки желательно не иметь не погашенных потребительских или автокредитов. Ведь банк обязательно учтет и эти расходы .

Чем больше доход в абсолютных цифрах, тем на более лояльное отношение со стороны банка можно рассчитывать. Понятно, что одинокий человек с зарплатой в 200 тысяч вполне может позволить себе тратить на выплаты по ипотеке и половину дохода. А разведенная дама с доходом в 70 тысяч и ребенком — вряд ли, даже если у нее нет других долгов.

Профессия будущего должника и сфера, где он трудится, тоже имеют значение — и не только в плане размера зарплаты.

— Сейчас банки особенно тщательно изучают заявки тех заемщиков, что работают в пострадавших от пандемии отраслях, — предупреждает директор департамента банковского кредитования компании «Метриум» (участник партнерской сети CBRE) Дмитрий Веселков. — Прежде всего, это организации сферы услуг — развлечения, общественное питание, ритейл, туризм. Сейчас сотрудникам таких предприятий нередко отказывают в ипотеке, так как кредитные организации сомневаются в их платежеспособности даже при хороших документах.

ЧТО ДЕЛАТЬ, ЕСЛИ ДОХОД НЕ ДОТЯГИВАЕТ ДО НУЖНОЙ ПЛАНКИ?

1. Найти созаемщика.

Семья, где оба супруга работают, оказывается в более выигрышном положении в сравнении с заемщиком-одиночкой. Муж и жена могут выступать в качестве созаемщиков (тем более, что жилье все равно окажется их совместной собственностью), и банк будет учитывать их совокупный доход.

Но не возбраняется привлекать в качестве созаемщиков и кого-то еще: родителей, если они до сих пор хорошо зарабатывают, взрослых работающих детей, партнера по «гражданскому» браку (квартиру, правда, тоже придется на двоих оформлять). Можно хоть покупать жилье всей семьей из трех поколений — если у всех есть доход и всех такой вариант «семейного гнезда» устраивает.

2. Оформить «Семейную ипотеку».

Теперь это можно и с одним ребенком. И это важно: чисто статистически в семье с детьми доход на душу получается ниже, чем в такой же бездетной семье — и с теми же заработками у папы и мамы удовлетворять требованиям банков сложнее.

При «Семейной ипотеке» нужный порог дохода понижается за счет меньшей ставки по кредиту — ежемесячный платеж тоже выходит меньше. В Est-a-Tet специально для «КП» сделали расчеты по одному из ЖК: по двушке средний платеж снижается с 66 590 руб. до 53 325 руб., по трешке — с 83 400 руб. до 66 790 руб.

3.Искать акции от застройщика

Они сейчас крайне популярны. После того, как были изменены условия льготной ипотеки на новостройки (максимальную сумму кредита уменьшили до 3 млн рублей, что для Москвы почти не деньги), застройщики стали активнее предлагать собственные ипотечные акции — чтобы удержать спрос. Грубо говоря, сколько-то процентов по ипотеке на какой-то период вместо государства субсидирует застройщик — для «своих» покупателей в конкретном ЖК. А вам не все равно ли, от кого льгота и благодаря кому для вас снизится ежемесячный взнос и одобрения ипотеки? Главное, внимательно смотреть условия программ — что там за красивыми обещаниями написано более мелкими буквами и нет ли подвоха.

КСТАТИ

ПО ТЕМЕ

Как безопасно купить квартиру без риелтора: простая пошаговая инструкция

Зачем платить огромные деньги посреднику, если сделку можно провести самостоятельно (подробности)

Читайте также

Возрастная категория сайта 18 +

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г. Главный редактор — Сунгоркин Владимир Николаевич. Шеф-редактор сайта — Носова Олеся Вячеславовна.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

АО "ИД "Комсомольская правда". ИНН: 7714037217 ОГРН: 1027739295781 127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.

Источник https://rb.ru/opinion/biznes-kredity/

Источник https://journal.tinkoff.ru/news/kredit-dlya-biznesa-2-procenta/

Источник https://www.kp.ru/daily/28350.5/4497257/

Источник