Сельская ипотека в банке “Левобережный”: условия, ставка и как реально оформить в 2022 году

В 2020 году в России заработала сельская ипотека – это льготная программа поддержки от государства, которая позволяет приобрести жилье на сельских территориях ряда субъектов Российской Федерации по льготной ставке до 3 процентов годовых. Одним из операторов этой программы в Сибирском ФО стал банк Левобережный. Сегодня мы узнаем, на каких условиях работает сельская ипотека банка Левобережный, сделаем расчет платежа на онлайн-калькуляторе и поймем, как реально её взять в 2022 году.

О программе

Суть программы сельской ипотеки довольно проста. Государство выделяет средства для развития села в рамках программы «Комплексное развитие сельских территорий». Среди прочих мер поддержки есть и льготное ипотечное кредитование. Его цель привлечь жителей городов и крупных населенных пунктов приобретать жилье на селе и закрепить жителей сельских территорий, позволив им купить недвижимость по льготной ставке ипотеки.

Условия льготной ипотеки закреплены государством в Постановлении Правительства № 1567 от 30.11.2019:

Согласно этим условиям Минсельхоз РФ определяет круг банков, которые имеют выдавать сельскую ипотеку по льготной ставке до 3 процентов годовых. Эти банки кредитуют граждан, а государство через Минсельхоз субсидирует им выпадающие доходы.

Условия сельской ипотеки в Левобережном банке

Банк Левобережный наряду со Сбербанком, Россельхозбанком и банком Центр-Инвест стал участником этой программы. В настоящий момент сельская ипотека в банке Левобережный выдается на следующих условиях:

- Процентная ставка – 2,65 для «зарплатников» банка «Левобережный». Для остальных категорий заемщиков – это 3 процента годовых.

- Первоначальный взнос стандартный – 10 процентов от стоимости недвижимости.

- Минимальная сумма ипотеки 300 000 рублей, а максимальная 3 миллиона. Можно использовать материнский капитал и другие социальные выплаты.

- Валюта – рубли РФ.

- Срок – 25 лет.

- Платеж – аннуитет.

Согласно условиям «Левобережного» банка страховка по сельской ипотеке не является обязательной, но в большинстве случаев её будут настоятельно просить оформить сотрудники. Отказ от страховки на размер процентной ставки не влияет.

Еще одной особенностью «Левобережного» является то, что нужно будет заплатить комиссию 10 000 рублей за аккредитив – это специальный счет для сельской ипотеки, куда будут перечислены средства от банка, а после регистрации отправлены продавцу.

Интересно! Банк «Левобережный» принимает справку по форме банка. Также интересный нюанс заключается в том, что ИП может не предоставлять декларацию и все документы по бизнесу, а ограничится заверенной самим собой копией трудовой и справкой по форме банка. Это упрощает подачу документов и скорость рассмотрения заявки на сельскую ипотеку.

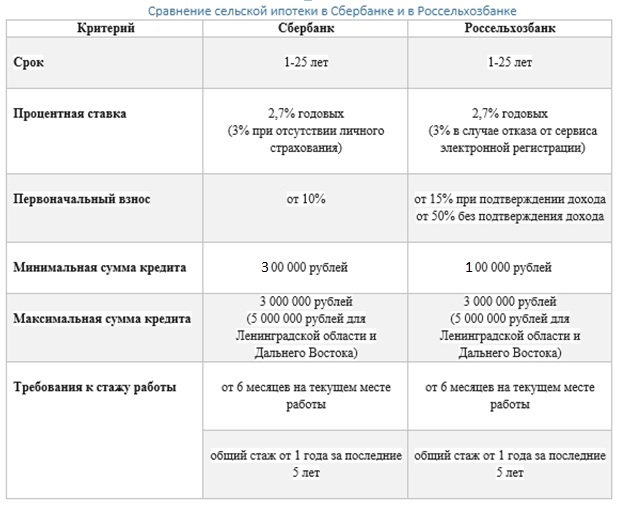

Сравнить условия со Сбербанком и Россельхозбанком можно в таблице:

Требования к заемщику

Список требований «Левобережного» банка к заемщикам по сельской ипотеке следующий:

- Возраст от 21 до 70 лет. Молодые заемщики в большинстве случаев должны идти с созаемщиком.

- Гражданство РФ.

- Стаж – 6 месяцев на последнем месте работы и общий год.

- Регистрация – любой регион РФ.

Калькулятор

| Дата | Тип | Сумма/ставка | |

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | 0 |

| Конец выплат | 0 |

| Необходимый доход | 0 |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Выше представлен калькулятор сельской ипотеки в «Левобережном» банке. С его помощью можно сделать расчет ежемесячного платежа. Для этого нужно узнать процентную ставку. Если вы являетесь зарплатным клиентом банка «Левобережный», то поставьте в графе 2,65, а если нет, то 3 процента.

Калькулятор имеет функцию досрочного погашения. Согласно условиям сельской ипотеки в «Левобережном» банке оно не запрещено и не требует дополнительных плат.

Что можно приобрести

Сельская ипотека в «Левобережном» банке выдается на три основные цели:

- Приобретение вторичного жилья на сельских территориях по договору купли-продажи.

- Приобретение строящегося жилья на сельских территориях по ДДУ.

- Приобретение дома с землей на сельских территориях.

При этом есть требования и к самому жилью, а именно:

- Жилье должно быть полностью подключено ко всем коммуникациям, в том числе и газифицировано, если есть такая возможность.

- Параметры жилья должны соответствовать социальной норме по квадратным метрам на человека для конкретного региона.

- Недвижимость должна быть пригодна для круглогодичного проживания.

Как видно из условий, банк «Левобережный» не кредитует строительство частного дома или покупку земли, как другие банки, но есть возможность обойти этот момент.

Например, ряд застройщиков Новосибирска предлагают такую схему:

- Заемщик получает положительное решение в «Левобережном» банке по обычной ипотеке.

- Далее он оплачивает 30 процентов стоимости земли и строительства дома застройщику по договору.

- Застройщик вместе с заемщиков выбирают участок земли и приобретают его за счет средств заемщика и оформляют его на застройщика.

- Далее застройщик за четыре месяца строит дом.

- Заемщик меняет решение с обычной ипотеки на сельскую ипотеку.

- Далее дом с землей продается по сельской ипотеке «Левобережного» банка уже как готовый от застройщика.

Схема довольно интересная и распространяется и на других участников льготной программы кредитования. Главное, чтобы застройщик был надежный.

Порядок получения

Подать заявку на сельскую ипотеку можно онлайн на сайте «Левобережного» банка или в любом из 63 офисов в Сибирском Федеральном округе.

Важный момент! В любом случае на сделку нужно подходить в офисы «Левобережного» банка, а они расположены только в следующих городах: Новосибирск, Томск, Красноярск, Кемерово, Новокузнецк, Асино, Бийск, Барнаул, Ленинск-Кузнецк, Калтан.

Порядок оформления сельской ипотеки в «Левобережном» банке следующий:

- Предварительная консультация с сотрудником банка по телефону, в офисе или заявка онлайн на сайте банка.

- Далее нужно подготовить полный пакет документов по заемщику и отправить заявку на рассмотрение через сотрудника «Левобережного» банка по почте или напрямую в офисе.

- Решение заявки по сельской ипотеке приходит обычно от двух до пяти рабочих дней. Далее у вас есть три месяца на поиск объекта недвижимости.

- Предоставление документов на объект недвижимости для окончательного одобрения сделки.

- Подписание документов в офисе.

- Регистрация сделки в МФЦ.

Выдачу сельской ипотеки необходимо согласовывать с местным Минсельхозом, поэтому весь процесс дополнительно может растянуться на месяц. Это плата за низкую ставку.

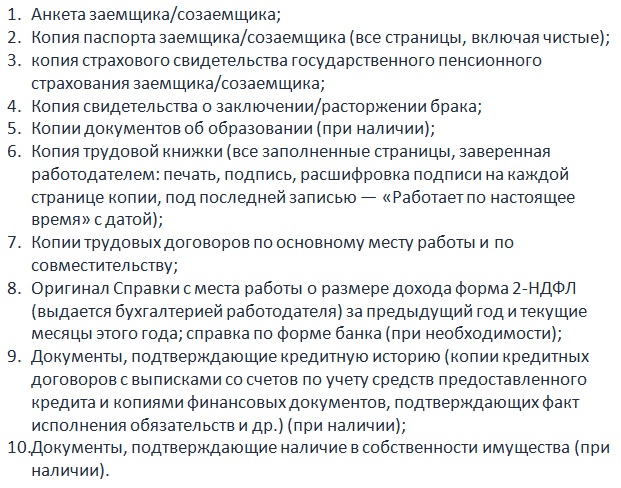

Документы

Для оформления заявки на сельскую ипотеку в «Левобережный» банк нужно предоставить следующий пакет документов:

Военнослужащие предоставляют заверенную копию контракта и справку о выслуге лет.

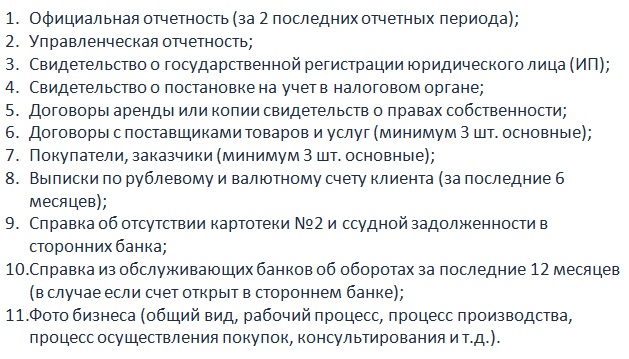

Для собственников бизнеса пакет документов сложнее:

Скачать анкету ниже:

Типовой договор по сельской ипотеке банка «Левобережный»:

Страхование

Страхование сельской ипотеки в банке «Левобережный» необязательно, но обычно рассмотрение заявки и её одобрение происходят с этим условием. В любом случае, если вы думаете о рисках, то полис страхования оформить стоит.

Сэкономить на страховке можно, если оформить полис онлайн. Для этого можно использовать калькулятор ниже.

После оформления и оплаты, электронный полис придет вам на почту. Его и нужно принести в банк, только предупредите об этом вашего специалиста.

Отзывы

Отзывов по сельской ипотеке «Левобережного» банка в сети пока нет. Дело в том, что основной поток по льготной программе принял на себя Россельхозбанк, а банк «Левобережный» не так популярен у жителей Новосибирска, Томска и других городов Сибири, где он представлен.

Условия банка вполне нормальные, поэтому стоит присмотреться к нему. Тем более, если учесть тот момент, что лимиты в Сбербанке и Россельхозбанке уже закончились, то сельская ипотека в «Левобережном» банке выглядит уже не так экзотично, как кажется.

Если рассмотреть общие отзывы о банке, то «Левобережный» отличается индивидуальным подходом к клиенту и особой лояльностью. Здесь нет только машинного одобрения заявки роботами как в крупных банках. Решение еще принимают люди на местах, а это иногда очень важно.

Если вам удалось получение одобрение по заявке на сельскую ипотеку в «Левобережном» банке или вы уже взяли кредит, то просьба написать небольшой отзыв в комментариях. Это очень поможет читателям принять правильное решение о выборе банка.

Ждем ваши вопросы и отзывы в комментариях. Запись на бесплатную консультацию с юристом по ипотеке через консультанта на сайте. Подписывайтесь на новости сайта. Жмите лайк и репост. Условия и полный перечень населенных пунктов под сельскую ипотеку в России вы найдете на главной странице нашего сайта.

Ипотека в РоссельхозБанке в 2021 – 2022 году в Новосибирске

Выбор одной из 17 ипотечных программ в Россельхозбанке в Новосибирске – отличный шанс улучшить свои жилищные условия в 2021 – 2022 году. Несмотря на очевидные сложности ипотечного кредита, заемщик получает возможность инвестировать в недвижимость, и в ряде случаев приобретает существенную выгоду от подобной операции. Самый главный и неоспоримый плюс ипотеки – быстрый переход из категории нанимателей жилья в собственники.

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 60 000 000 ₽

- Ставка: от 9.15 %

- Срок: до 30 лет

- Первоначальный взнос: от 15 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость, земельный участок

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 20 000 000 ₽

- Ставка: от 8.05 %

- Срок: до 30 лет

- Первоначальный взнос: от 20 %

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 10 000 000 ₽

- Ставка: от 9.5 %

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 25 %

- Цель ипотеки: рефинансирование

- Категория недвижимости: загородная недвижимость, земельный участок

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 20 000 000 ₽

- Ставка: от 8.25 %

- Срок: до 30 лет

- Первоначальный взнос: от 20 %

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 10 000 000 ₽

- Ставка: от 10.5 %

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0 %

- Цель ипотеки: рефинансирование

- Категория недвижимости: загородная недвижимость, земельный участок

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 5 000 000 ₽

- Ставка: от 3 %

- Срок: до 25 лет

- Первоначальный взнос: от 10 %

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 3 000 000 ₽

- Ставка: от 8.85 %

- Срок: от 3 лет до 27 лет

- Первоначальный взнос: от 20 %

- Цель ипотеки: рефинансирование

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость, земельный участок

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 6 000 000 ₽

- Ставка: от 4.45 %

- Срок: до 30 лет

- Первоначальный взнос: от 15 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 20 000 000 ₽

- Ставка: от 9.1 %

- Срок: до 30 лет

- Первоначальный взнос: 0 %

- Цель ипотеки: строительство и ремонт

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость, земельный участок

- Решение: до недели

- Залог: обязательный залог имеющегося имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 20 000 000 ₽

- Ставка: от 9.2 %

- Срок: до 30 лет

- Первоначальный взнос: 0 %

- Цель ипотеки: строительство и ремонт

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость, земельный участок

- Решение: до недели

- Залог: обязательный залог имеющегося имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 3 060 000 ₽

- Ставка: от 8.85 %

- Срок: от 3 лет до 27 лет

- Первоначальный взнос: от 10 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость, на приобретение гаража

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 60 000 000 ₽

- Ставка: от 7.9 %

- Срок: до 30 лет

- Первоначальный взнос: от 10 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 8 000 000 ₽

- Ставка: от 9.1 %

- Срок: до 25 лет

- Первоначальный взнос: от 40 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 60 000 000 ₽

- Ставка: от 8.7 %

- Срок: до 30 лет

- Первоначальный взнос: от 15 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 12 000 000 ₽

- Ставка: от 0.1 %

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 3 000 000 ₽

- Ставка: от 5.3 %

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение:

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 5 000 000 ₽

- Ставка: от 2.7 %

- Срок: до 25 лет

- Первоначальный взнос: от 10 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, земельный участок

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Ипотека на новостройки

Хотели оформить сельскую ипотеку в Центр Инвесте, но в январе банк заморозил приём документов из-за отсутствия субсидии! Пошли в Россельхоз там Читать далее.

Хотели оформить сельскую ипотеку в Центр Инвесте, но в январе банк заморозил приём документов из-за отсутствия субсидии! Пошли в Россельхоз там заверили что у них никаких проблем нет, подали заявку — кредит одобрили, замечательно. Дом у нас на примете был, начали собирать документы, собрали! Всё проверили , всё замечательно и ВОООТ началось ждём с 19 марта и никто не может сказать СКОЛЬКО ЕЩЁ ЖДАТЬ. Хотя в Центр Инвесте нам было гораздо удобнее, если бы изначально нас не заверили что всё хорошо мы бы ждали тот банк. Скрыть

Спасибо Россельхозбанк за то что вы обмануете людей.Дом наш продали,а деньги так и не поступили.

незнаю никого кому одобрили! самому отказали, месяц тянули резину, в итоге позвонила какая то чучундра — задала 4 вопроса и прислали отказ! Зачем Читать далее.

незнаю никого кому одобрили! самому отказали, месяц тянули резину, в итоге позвонила какая то чучундра — задала 4 вопроса и прислали отказ! Зачем делать рекламу этого продукта,если так неохотно его одобрять людям! Скрыть

Ответы экспертов на вопросы о Россельхозбанке

Здравствуйте, страховку по ипотечному кредиту рассчитывают по формуле D=S*А, где S– размер долга на момент. Читать всё

Добрый день, по обычным потребительским кредитам для медицинских работников в России нет специальных. Читать всё

Статьи об ипотеке

Ниже приведены сведения о расположении и времени работы офисов Россельхозбанка в Новосибирске. Чтобы оформить ипотеку в Россельхозбанке, вам нужно будет обратиться в любое отделение банка с необходимыми документами.

Чтобы погасить задолженность, вы можете вносить платежи наличными без комиссии в банкоматах Россельхозбанка, расположенных в Новосибирске. Найдите ближайшие из них в списке на нашем сайте.

Чтобы оформить ипотечное страхование, ознакомьтесь со списком страховых компаний-партнеров Россельхозбанка. Уточните подробные условия страхования у сотрудников Россельхозбанка при оформлении ипотечного договора.

Выберите ипотеку

- Срок ипотеки На 2 годаНа 3 годаНа 5 летНа 10 летНа 12 летНа 15 летНа 20 летНа 25 летНа 30 лет Ипотечные резервы Без справокС материнским капиталомСо справкойСо справкой по форме банкаПод залог недвижимостиБез подтверждения дохода

- Цель ипотеки На вторичное жильеНа домНа участок землиРефинансирование военной ипотекиНа готовое жильеНа строительствоНа покупку квартирыНа строительство частного дома Заемщики Для многодетныхМолодым семьямУчителямПенсионерамСоциальная ипотека

- Проценты по ипотеке 5% годовых6% годовыхСо ставкой 6.5% годовых Специальная программа Дальневосточная ипотекаДля госслужащихДля иностранных гражданДля сотрудников полицииДля врачейДля клиентов банкаДля студентов

- Условия Возможность онлайн-заявкиБез оформления страховкиС господдержкойПо двум документамЛьготная ипотекаС оформлением страховкиС плохой кредитной историей Размер первоначального взноса С первоначальным взносом 10%С первоначальным взносом 50%

Помощник

Чтобы получить ипотечный кредит в Россельхозбанке в Новосибирске, нужно иметь определенный уровень дохода, хорошую кредитную историю, собрать пакет документов и пройти через серьезную процедуру проверки. Для того, чтобы предварительно оценить свои возможности, составить представление об уровне итоговой переплаты и размере ежемесячных выплат по ипотеке не нужно искать информацию на официальном сайте, можно обратиться к расположенному в левой части сайта калькулятору ипотеки. Зная общую стоимость приобретаемой недвижимости, размер первоначального взноса и предположительный срок выплат, вы сможете подобрать оптимальную ипотечную программу в 2021 – 2022 году в Россельхозбанке в Новосибирске.

Ипотечное кредитованием в МДМ банке

Совсем недавно Бинбанком была завершена реорганизация в форме присоединения к МДМ. В рамках данной процедуры все отделения МДМ банка были переименованы в отделения Бинбанка.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

С ноября 2020 года МДМ будет работать под брендом Бинбанка. Ранее физическим лицам была доступна ипотека, теперь же выдача таких кредитов полностью приостановлена.

Требования к заемщикам

Теперь у заемщиков, желающих взять квартиру в кредит именно в банке МДМ, осталась единственная возможность – получить обычный потребительский кредит. Существует лишь одна разновидность такого продукта – “Кредит наличными под низкий процент”.

Для оформления данного потребительского кредита, целью которого, в том числе, может выступать и покупка недвижимости, заемщик должен удовлетворять следующим требованиям:

Требование

Суть

Условия ипотеки в МДМ банке

Поскольку ипотечный кредит в МДМ получить теперь нельзя, клиентам рекомендуется:

- оформить потребительский нецелевой кредит и направить полученные средства на приобретение недвижимости;

- воспользоваться ипотекой от Бинбанка.

Первый способ достаточно непрактичен, однако в МДМ он – единственный. Суммы – низкие, которых вряд ли хватит на приобретение даже доли в квартире, ставки – высокие, достигающие 25 % годовых, сроки – маленькие.

Тем не менее, для покупки недорогой недвижимости можно воспользоваться и потребительским займом.

Условия потребительского кредита в МДМ:

Условие

Значение

В Бинбанке же действуют отдельные ипотечные продукты. Это очень удобно – ведь они предназначены специально для кредитования недвижимости.

К примеру, по программе для целей приобретения квартиры на вторичке Бинбанк выдвигает следующие условия:

Условие

Суть

Расчет досрочного погашения ипотеки вы можете найти в статье: досрочное погашение ипотеки.

Расчет досрочного погашения ипотеки вы можете найти в статье: досрочное погашение ипотеки.

Максимальную сумму ипотеки под материнский капитал узнайте в этой статье.

Как оформить

Оформить потребительский кредит в МДМ, чтобы в дальнейшем приобрести объект недвижимости, можно следующим образом:

- перейти на официальный сайт МДМ;

- нажать “Частным лицам”;

- выбрать “Кредит наличными”;

- рядом с кнопкой “Расчет” кликнуть “Получить кредит”.

Заявитель будет автоматически перенаправлен на сайт Бинбанка, где и будет необходимо заполнить онлайн-анкету. Далее на телефон клиента посредством СМС-сообщения будет отправлена информация с предварительным решением.

Разумнее будет получить специализированный ипотечный займ от Бинбанка – там и ставка выгодная (11,25 %), и срок большой (до 25 лет), и максимальная сумма ограничивается лишь платежеспособностью.

Заполнить заявку на ипотечное кредитование можно только в отделениях Бинбанка. Список отделений в нужном населенном пункте можно посмотреть здесь.

Получить ипотеку в Бинбанке крайне просто – необходимо всего лишь:

- быть гражданином России;

- от 21 до 65 лет;

- иметь возможность подтвердить доходы документом по форме Бинбанка или 2-НДФЛ;

- со стажем на текущем месте не менее 1 месяца и не менее 1 года в одной сфере деятельности.

Доходы могут быть следующих видов:

- по главному месту трудовой деятельности;

- по совместительству;

- пенсионные начисления;

- доходы, полученные в результате оплаты аренды недвижимости;

- прибыль, получаемая от совершения предпринимательской деятельности;

- прибыль по дивидендам;

- доходы по произведенным страховым выплатам.

Дополнительные возможности:

- для получения ипотеки не требуется постоянная регистрация;

- чтобы увеличить размер займа, можно привлечь до 3 физлиц в качестве созаемщиков, доход которых будет учтен при расчете суммы жилищного кредита.

Необходимые документы

Для кредита наличными в МДМ будут нужны всего лишь два документа:

- общегражданский паспорт;

- на выбор:

- заграничный паспорт;

- водительские права;

- СНИЛС;

- свидетельство ИНН.

Могут запросить:

- справку о доходах (2-НДФЛ, по форме банка);

- копию трудовой книжки.

В Бинбанке рассмотрение кредитной заявки клиента производится на основании следующих документов:

- ксерокопия паспорта заявителя;

- документация, свидетельствующая о доходе:

- 2-НДФЛ;

- по банковской форме.

По недвижимости требуются:

- правоустанавливающие документы (ДКП, свидетельство о праве собственности и др.);

- технические документы (техпаспорт, кадастровый паспорт);

- ;

- полис страхования рисков;

- копии паспортов продавцов недвижимости.

Дополнительные услуги

Банк МДМ предоставляет некоторые дополнительные возможности при оформлении потребительского кредита:

- оформить страхование;

- подключить банковское обслуживание в сети Интернет посредством услуги “МДМ онлайн”.

Страхование является добровольным и обладает следующими преимуществами:

- заемщик может ожидать поддержку от банка в любой трудной ситуации;

- удобные способы оплаты страхового полиса;

- выгодные условия:

- полис действует во всем мире 24 часа в сутки;

- страхование болезней включено в основной пакет;

- полис действует и после досрочного погашения займа.

В личном кабинете интернет-банка клиент сможет получить всю информацию, связанную с текущим кредитом, в том числе:

- проценты, основной долг;

- график платежей;

- ближайшая дата погашения.

Дистанционное обслуживание можно подключить абсолютно бесплатно. Абонентская плата не взимается.

Как продать квартиру

Ранее МДМ банк достаточно активно выдавал жилищные кредиты. Однако после реорганизации возможность ипотечного кредитования исчезла.Но займы клиентов остались, и у многих из них наверняка возникают вопросы, как же можно продать квартиру в залоге.

Ст. 37 ФЗ № 102 гласит, что продажа или отчуждение иным способом ипотечной недвижимости будут законны, если банк даст на это свое согласие.

В этом случае доступно два варианта действий:

- Приобретатель квартиры покупает ее вместе с ипотекой. Кредитная организация заключает другой договор с покупателем. Условия кредитования при этом остаются старыми.

- Покупатель осуществляет погашение кредита продавца путем передачи денежных средств банку, который выступает как посредник. Далее продавец осуществляет передачу покупателю право выкупа закладной. Банк погашает ипотеку за счет денежных средств покупателя. Документация передается покупателю, после чего последний регистрирует в Регпалате право собственности на недвижимость.

Вышеуказанные способы продажи квартиры могут быть реализованы на практике, если покупатель обладает достаточными деньгами для погашения задолженности за продавца.

В противном случае, продажу вряд ли можно будет осуществить – ведь ипотека в МДМ не предоставляется в данный момент, а потребительского кредита, скорее всего, не хватит на полное погашение долга.

МДМ банк сейчас не предоставляет ипотечные займы. Клиентам можно пойти по двум путям – взять ипотеку в Бинбанке или же получить потребительский кредит в МДМ для покупки жилья.

Второй вариант менее предпочтителен из-за высоких процентов и максимальной суммы кредита, не превышающей 1 млн. рублей. А вот в Бинбанке все гораздо проще – обычная ипотека, низкие проценты, стандартный первый взнос и неплохое качество сервиса.

Про социальную ипотеку для бюджетников рассказывается в статье: социальная ипотека.

Про социальную ипотеку для бюджетников рассказывается в статье: социальная ипотека.Сколько стоит оценка квартиры для ипотеки, читайте здесь.

Как погасить ипотеку материнским капиталом, рассматривается на этой странице.

Источник https://selskaya-ipoteka.com/bank-levoberezhnyj/

Источник https://novosibirsk.vbr.ru/banki/rossel_hozbank/ipoteka/

Источник http://finbox.ru/ipoteka-mdm-bank/

Источник