Как получить ипотечный кредит в Казахстане, не подтверждая доход

Аналитики изучили условия и оговорки для этого банковского продукта

Хоть услуга и называется «ипотека без подтверждения дохода» или «заем без анализа платежеспособности», на самом деле она представляет собой привлекательное словосочетание с маркетинговым прицелом.

Без косвенного подтверждения платежеспособности не обойтись

Ни один финансовый институт не даст миллионы тенге физлицу, которое не может подтвердить наличие трудовой занятости и постоянных источников дохода. В связи с тем, что «зарплата в конвертах» — явление в казахстанских компаниях очень распространенное, банки вынуждены приспосабливаться к такому положению вещей и идти на компромисс.

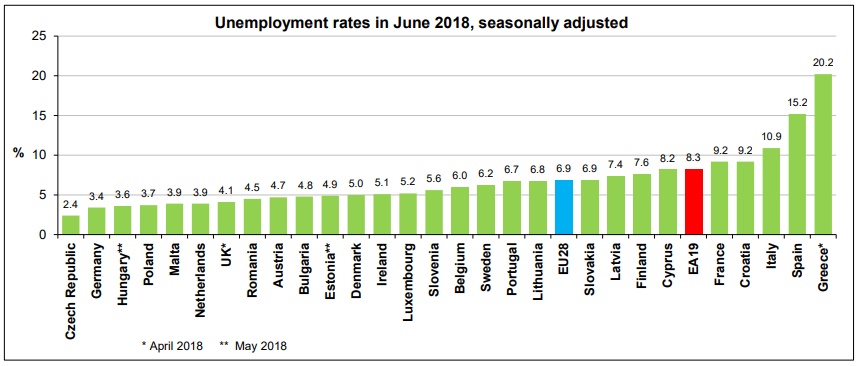

Какую квартиру можно купить в Казахстане за 10 млн тенге

К категории клиентов, которые не подтверждают доход, банки относят:

— официально трудоустроенного, но с минимальными пенсионными отчислениями;

— работающих студентов и пенсионеров.

Однако последней категории ипотека не выдается.

— Когда в банке говорят про «заем с подтверждением дохода», это означает, что человек должен подтвердить свой официальный доход. Это та сумма, с которой он выплачивает налоги и пенсионные отчисления, — говорит банковский консультант Ажар Абдрахманова. — Когда говорят «заем без подтверждения дохода» — это не означает, что у клиента вообще ничего не будут спрашивать про зарплату и доходы. Риск-менеджеры в любом случае будут рассматривать платежеспособность клиента, потому что банку тоже нужна гарантия. Банк в этом случае может пойти навстречу и принять какие-то косвенные доходы. Может, например, человек работает где-то на договорной основе. Ему на счет перекидывают заработную плату, но отчисления пенсионные не удерживаются. Это и считается отсутствием подтверждения дохода. Также ипотеку без подтверждения дохода могут предоставить, когда заемщик обеспечен дополнительным залогом, равноценным приобретаемой недвижимости. Но справки в любом случае нужны.

Как говорит консультант, обмануть банк, «нарисовав» у знакомых справку, не получится. Менеджеры в этом случае проверяют счета. Например, клиент говорит, что на договорной основе работает и ежемесячно получает 200 тыс. тенге по договору. Он должен показать этот счет, на который перечисляют деньги. Также указывается целевое назначение платежа.

Условия банков по ипотеке без подтверждения дохода в 2016

Ипотеку клиентам без официального дохода на сегодняшний день выдают: Народный банк Казахстана, Сбербанк, Казинвестбанк, Qazaq банкi, Банк ЦентрКредит, ForteBank, Bank RBK, Жилстройсбербанк. Евразийский банк дает заем без подтверждения доходов только на приобретение недвижимости на первичном рынке в Астане.

Процентная ставка для заемщиков без официального дохода составляет от 8,5% (Жилстройсбербанк) до 21% (Bank RBK). Большинство банков завышают ставку по займам без анализа платежеспособности на 1-2%. И львиная доля БВУ в данном случае просят предоставить 50% от стоимости недвижимости в качестве первоначального взноса. Максимальный срок ипотеки — 15 лет. Все банки готовы рассмотреть созаёмщика. Им может быть как родственник, так и любое третье лицо.

Жилстройсбербанк: ипотека без срока накоплений

Самый выгодный вариант для заемщика, имеющего 50% от стоимости квартиры, предлагает Жилстройсбербанк Казахстана. Как рассказали специалисты ЖССБ, в этом случае можно воспользоваться промежуточным жилищным займом «Женіл».

10 фактов о рынке недвижимости Казахстана

Клиент сразу вносит 50% от требуемой суммы на счет в ЖССБ, а банк предоставляет ему 100% необходимой суммы. По данному виду займа первые три года заемщик погашает лишь проценты по займу. Этой программой удобнее воспользоваться тем, кто уверен, что их платежеспособность в первые три года будет выше, нежели в последующие.

Годовая номинальная ставка по вкладу по тарифным программам составляет 2%. Максимальный срок оформления займа — до 10 лет, в зависимости от выбранной тарифной программы.

После исполнения всех условий Жилстройсбербанка, а именно накопления в размере не менее 50% от требуемой суммы, срок хранения средств на депозите не менее трех лет и достижения определенного уровня оценочного показателя, промежуточный заем «Женіл» переходит в жилищный, где ставки по кредиту варьируются от 4,5-5% (эффективная ставка — от 5,1-5,8%). Также на вклад банк начисляет процент, согласно тарифным программам.

Таким образом, после исполнения указанных выше условий более завышенные ставки по промежуточному жилищному займу «Женіл» снижаются до уровня более низких.

Рассмотрим покупку квартиры в ипотеку за 10 млн тенге (эти и другие расчеты предоставлены менеджерами банков).

Ипотека в Альфа-Банке

В Альфа-Банке ипотека представлена программами для разных категорий клиентов и видов жилой недвижимости. Преимуществами банковских продуктов являются невысокая процентная ставка, доступные суммы начального взноса, возможность рефинансирования других займов. В линейке программ «Семейная», «Новостройки», «Вторичное жилье» и т.д.

Особенности ипотеки от Альфа-Банка

.jpg)

Альфа-Банк предлагает ипотеку с минимальной годовой ставкой.

В перечне продуктов финансовой организации представлена ипотека с выгодными условиями для граждан РФ:

- минимальной годовой ставкой;

- оптимальными сроками кредитного соглашения;

- доступными программами на большую сумму;

- невысоким размером первоначального взноса;

- доступным оформлением рефинансирования по займам в других кредитных учреждениях;

- минимальными требованиями к клиентам.

Высокие шансы на оперативное оформление ипотеки на приобретение квартиры или дома у граждан с положительной кредитной историей, официально трудоустроенных, с высокой заработной платой, подтвержденной документами. Дополнительным преимуществом станет наличие в собственности клиента другой недвижимости либо ценного имущества.

Программы ипотечного кредитования Альфа

В банке можно оформить следующие программы:

- на покупку квартиры в новостройке;

- приобретение жилья на вторичном рынке;

- вклад в строящийся комплекс;

- рефинансирование предыдущего займа и т.д.

Программы различаются требованиями к клиенту, размером минимального взноса, годовой ставкой и т.д. Ипотеку по 2 документам предоставляют только зарплатным клиентам.

«Семейная»

Программа «Семейная ипотека» предлагается на период до 30 лет по годовой ставке от 4,29%. Максимальная сумма ссуды составляет до 10 млн руб.

Размер первоначального взноса — от 15%. Программа рассчитана на приобретение квартиры на первичном и вторичном рынках жилой недвижимости.

Решение по заявке специалисты банка озвучат в течение 1-3 рабочих дней. Ипотеку банк предлагает гражданам 21-70 лет, работающим по найму либо являющимся индивидуальными предпринимателями. Стаж работы на текущем месте должен составлять от 4 месяцев, общий — от 1 года.

«Новостройки»

Программу на приобретение квартиры в строящейся недвижимости предоставляют на период 3-30 лет. Первоначальная сумма взноса составляет 10-15%. Банк может выдать заемщику 600 тыс. — 50 млн руб.

Годовая ставка составляет от 7,89%. Рассмотрение заявления специалисты проводят за 3 трудовых дня. Обязателен залог покупаемого имущества.

Заемщик должен быть гражданином РФ с трудовым стажем не меньше 1 года на одном месте. Итоговое решение по ставке, максимальному размеру займа, сумме первоначального взноса принимает банк.

.jpg)

По программе «Новостройки» годовая ставка от 7,89%.

«Вторичное жилье»

Ипотека на готовое жилье предоставляется на срок до 30 лет по годовой ставке от 9,29%. Подавать заявку могут клиенты 21-70 лет, трудоустроенные в найме либо имеющие индивидуальное предприятие. Максимальный размер займа для зарплатных клиентов составляет 50 млн руб. при наличии регистрации в Москве или Подмосковье.

Жители Санкт-Петербурга и Ленобласти могут претендовать на максимальную сумму до 25 млн руб., представители других регионов — от 15 млн руб. Решение по заявлению специалисты предоставляют в течение 3 рабочих дней. Страхование жилья обязательное, оценка проводится экспертами.

.jpg)

Ипотека «Вторичное жилье» на срок до 30 лет.

«Рефинансирование»

Программу рефинансирования рекомендуют оформлять, если годовая ставка по другому жилищному займу выше установленной в Альфа-Банке. Размер ипотеки составляет 15-50 млн руб.

Срок займа — до 30 лет, годовая ставка — от 8,9%. Первоначальный взнос должен быть не менее 20% от общей суммы. Заявление рассматривают в течение 1-3 трудовых дней.

Рефинансирование предлагается при соблюдении следующих условий:

- у клиента отсутствуют просрочки по выплатам ипотеки в других банках;

- нет действительного соглашения о рефинансировании в других кредитных организациях;

- кредитуемый гражданин имеет право собственности на недвижимость, под которую выдан заем.

.jpg)

Программа «Рефинансирование» с годовой ставкой от 8,9%.

Условия Альфа-Банка

Ипотека предоставляется с учетом следующих требований:

- подача заявления и документации возможны онлайн либо в отделении;

- обязательное страхование покупаемой недвижимости;

- необходимы правоустанавливающие документы;

- сроки займа — 3-30 лет;

- при отсутствии страхования жизни кредитуемого лица, его трудоспособности, прав собственности на недвижимость ставка будет увеличена на 2%.

Перед обращением в отделение клиентам рекомендуют позвонить на горячую линию и уточнить перечень бумаг, требований к заявителям. Консультирование проводят бесплатно.

Требования к заемщикам

Клиенты должны соответствовать следующим требованиям:

- обязательно иметь российское, украинское или белорусское гражданство;

- возрастное ограничение — от 21 года на дату подачи заявки;

- на дату закрытия ипотеки возраст должен быть до 70 лет;

- общий рабочий стаж — не меньше 1 года;

- на текущем трудовом месте стаж должен быть не меньше 4 месяцев;

- регистрация по месту проживания может быть постоянная либо временная;

- число возможных созаемщиков — до 3 человек.

В зависимости от вида ипотечного продукта перечень запрашиваемых бумаг может различаться.

Требования к объекту недвижимости

Жилье проверяют на соответствие следующим параметрам:

- квартира или дом должны быть подсоединены к электросети, газовым либо паровым системам, обеспечивающим отопление площади объекта;

- обязательна установленная канализация, холодное и горячее водоснабжение кухни и ванной;

- сантехническое оборудование должно быть в исправном состоянии;

- двери, кровля, окна готовыми к эксплуатации;

- состояние жилплощади не ветхое и не аварийное;

- отсутствие постановки на капремонт с возможным отселением жильцов;

- дом не стоит в планах госорганов или региональных систем управления на снос;

- фундамент каменный, железобетонный либо кирпичный.

Предоставляемый под залог дом, находящийся в собственности клиентов, должен отвечать следующим требованиям:

- площадь в пределах 60-300 м2;

- место расположения здания не превышает 50 км от черты города;

- постройка выполнена из кирпича, бетона, бруса;

- комплекс ввели в эксплуатацию в пределах 10-20 лет;

- дом оборудован базовыми системами инженерных коммуникаций (электричеством, канализацией, системами отопления и т.д.).

Пакет документов

Какие документы нужны для заявления на ипотеку:

- паспорт;

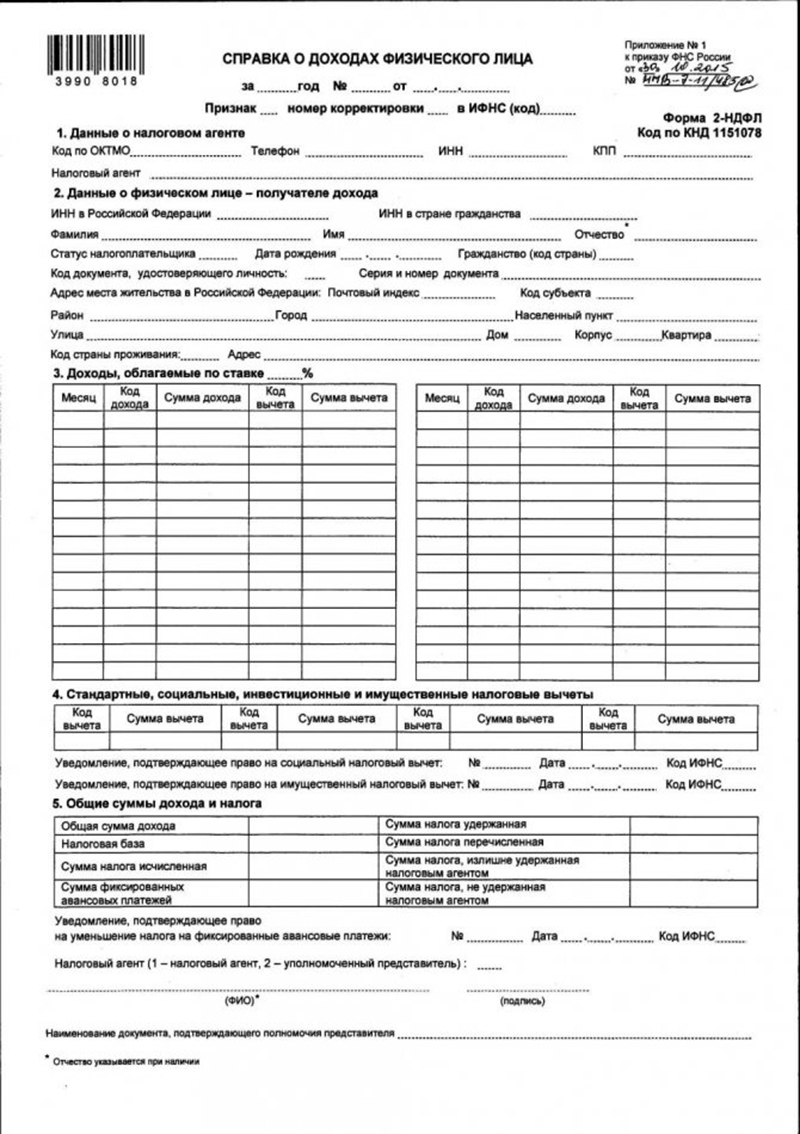

- справка о доходах по форме 2 НДФЛ;

- анкета;

- трудовая книжка (ксерокопия) и т.д.

Список бумаг для собственников бизнеса:

- заявление от заемщика (при необходимости от поручителей, созаемщиков);

- паспорт;

- свидетельство о регистрировании компании и внесении поправок в учредительной документации в ЕГРЮЛ;

- выписка из реестра акционеров (для АО);

- бумаги о постановке на учет в налоговой службе;

- отчет о финансовых результатах компании (копии, заверенные бухгалтером);

- банковские выписки о движении денег по счету (среднемесячные показатели);

- квитанции об уплате налогов;

- военный билет (для клиентов призывного возраста) и т.д.

Для оформления ипотеки необходима справка о доходах по форме 2 НДФЛ.

Как получить ипотеку в Альфа-Банке

Клиент может обратиться в отделение кредитной организации либо заполнить бланк онлайн на этой странице.

Этапы оформления займа на жилье:

- определяют программу кредитования;

- заполненную заявку отправляют специалистам;

- на следующем этапе выбирают недвижимость;

- вызывают оценщика для проверки жилплощади на соответствие требованиям;

- оформляют страховку;

- после получения одобрения от банковской организации подписывают договор;

- при необходимости оформляют нотариальное заверение соглашения с банком;

- на завершающем этапе выполняют регистрацию прав собственности на недвижимость.

Заполнение заявки

В анкету вносят следующие сведения о заемщике:

- персональную информацию (Ф.И.О., дату рождения, пол, гражданство, СНИЛС, номер ИНН);

- паспортные данные (номер, серию, кем выдан, дату получения);

- адрес фактического проживания;

- место регистрации (должен быть указан тип жилой недвижимости — социальная, арендованная, в собственности);

- тип регистрации (временная либо постоянная);

- число детей или иждивенцев;

- семейное положение;

- о трудовой занятости (основное место работы и совместительство);

- об образовании;

- номер миграционной карты (при наличии);

- размер дохода, среднемесячные расходы и т.д.

.jpg)

Заявка на ипотеку в Альфа-банке.

Сроки одобрения

Заявление клиента Alfabank рассматривает в течение 1-3 рабочих дней. Однако в редких случаях при отсутствии некоторых документов период изучения данных может быть увеличен банком в индивидуальном порядке. После одобрения займа клиенту необходимо обратиться в региональное отделение Альфа-Банка и предоставить пакет бумаг.

Как происходит получение денег

После подписания соглашения о предоставлении ипотеки финансовая организация переведет средства на счет продавца либо компании-застройщика.

Доступен вариант передачи денег через аккредитив либо ячейку в банке.

Предварительно на спецсчет необходимо перевести начальный взнос, который передают продавцу недвижимости. При использовании материнского капитала на оплату займа необходима дополнительная заявка на распоряжение средствами господдержки.

Можно ли понизить процентную ставку

Снизить процент можно в следующих случаях:

- 0,3 % — для зарплатных клиентов;

- 0,4 % — для специалистов Альфа-Банка;

- 0,5 % — при взносе более 20 % от кредита.

Преимущества и недостатки ипотеки в Альфа-Банке

В перечне преимуществ такие услуги:

- невысокая годовая ставка;

- небольшой первоначальный взнос;

- удобные варианты погашения займа (платежи вносят через отделения, банкоматы, с помощью интернет-банка, мобильного приложения, через компании-партнеры);

- большая сумма кредита обеспечивает широкий выбор жилой недвижимости;

- компания входит в перечень надежных банков РФ;

- доступны досрочные варианты погашения.

В перечне недостатков:

- льготные проценты к ставке не суммируются;

- разграничения в условиях для клиентов зарплатных и остальных потенциальных заемщиков.

Способы погашения ипотечного долга

Переводы осуществляются следующими способами:

- в отделении через кассу;

- с помощью мобильного приложения;

- в интернет-банке;

- через сеть банкоматов и т.д.

Для погашения можно использовать собственные накопления либо средства материнского капитала. Для этого потребуется предоставить в пенсионный фонд пакет документов для перевода средств на счет. На проверку бумаг отводят около 30 дней.

При закрытии ипотеки досрочно необходимо уведомить организацию. Заявление передается в региональное отделение компании. Частичное погашение займа возможно через личный кабинет или приложение для мобильного устройства.

Ипотека от Уралсиб

Получение ипотечного кредита позволяет гражданам обзавестись своим жильем или жилищные условия. Уралсиб в настоящий момент предлагает несколько программ ипотечного кредитования, которые имеют свои нюансы и особенности. Разберем их далее.

Особенности ипотечного кредита в Уралсиб

Публичное акционерное общество Банк УРАЛСИБ» (лицензия Центрального Банка РФ от 10 сентября 2015г. № 30) является одним из ведущих банков России, предлагая физичесм и юридическим лицам широкий перечень банковских услуг. К ключевым направлениям относятся инвестиционная, корпоративная деятельность и розничное направление бизнеса. Банк имеет широкую региональную сеть отделений, которая представлена в семи федеральных округах и в 44 регионах РФ.

«Уралсиб» выдвигает требования к трудовому стажу всего в 3 месяцах по последнему месту работы. Можно отметить, что другие банки выдвигают более жесткие требования к сроку.

Банк предлагает кредитование для неработающих граждан пенсионного возраста, при этом учитываются такие доходы, как пенсионные отчисления и иные источники дохода.

Банковское учреждение выдает кредиты организациям и индивидуальны предпринимателям, при условии оплаты первоначального взноса от 40%.

Существует возможность использования средств материнского (семейного) капитала, при этом нужно внести начальный взнос 10% от стоимости недвижимости.

Если заемщик получает «серую» заплату, то такой доход может быть учтен. Для чего в банк может быть предоставлена справка о доходах по форме банка.

Имеется возможность приобрести жилье, которое находится в залоге Уралсиб, или другого банка.

Существует программа рефинансирования ипотечных кредитов.

Уралсиб допускает различные способы приобретения недвижимого имущества, включая договор участия в долевом строительстве, уступку прав требования, предварительный договор продажи и др.

Плюсы ипотеки от Уралсиб

Ипотечное кредитование в «Уралсиб» имеет ряд безусловных достоинств:

- Ипотека предоставляется с 18 лет.

- Существует электронный способ регистрации сделки.

- Возможность подачи заявки онлайн на официальном сайте.

- Допускается как постоянная, так и временная регистрация на территории России.

- Возможность оформления по 2-м документам;

- Большая сеть отделений в регионах.

- Возможность досрочного погашения кредита в режиме онлайн.

Ипотечные программы

Банк Уралсиб банк готов предложить 5 основных программ ипотеки. В 2021 году можно оформить ипотеку:

- на новостройку от застройщика;

- на готовые квартиры или частные дома;

- с господдержкой;

- по льготной ставке для семей с детьми;

- по программе рефинансирования ипотеки и иных кредитов, взятых в сторонних банках.

Новостройки

С помощью данной ипотечной программы можно приобрести квартиры по выгодным тарифам на первичном рынке у застройщика.

Основные условия:

| Цель кредита | Для приобретения квартиры или апартаментов в жилых домах от застройщика. |

| Процентная ставка | от 7,99% |

| Размер ипотеки | от 600 тыс. рублей до 50 млн. рублей. Максимальная величина кредита определяется по месторасположению недвижимости. |

Максимальный размер по общим правилам:

15 млн. руб. – для г. Москвы и Московской области и г. Санкт-Петербурга;

6 млн. руб. – для других населенных пунктов.

Вторичное жилье

Данная программа позволяет приобрести жилое помещение «на вторичке». Ипотечные кредиты предоставляется для приобретения готовых квартир, апартаменты и индивидуальных домов.

Ключевые условия программы:

| Цель кредитования | Для покупки готового объекта недвижимости. |

| Процентная ставка | Зависит от суммы ипотеки: |

· от 3 млн до 7 млн руб. – 8,29%

· более 7 млн — 7,99%

Максимальный размер по общим правилам:

15 млн. руб. – для г. Москвы и Московской области и г. Санкт-Петербурга;

Ипотека с господдержкой 2021

Программа предназначена для приобретения квартир в новостройках по сниженной ставке.

Основные условия программы:

| Цель кредитования | Для приобретения квартиры в новостройке у юридического лица |

| Процентная ставка | от 5,75% |

| Размер кредита | от 600 тыс. рублей до 12 млн. рублей. |

| Срок кредитования | от 3 до 30 лет |

| Первоначальный взнос | от 15% стоимости предмета залога. |

Ипотека для семей с детьми

Ипотечный кредит с господдержкой для семей с детьми. Ипотека с льготной ставкой для семей с 2-мя и более детьми либо семей, где есть ребенок с присвоенной категорией инвалидности.

Заемные средства могут использоваться для приобретения жилых помещений на первичном и вторичном рынках.

Преимущество данной программы в пониженной ставке, но ей могут воспользоваться только семьи при следующих условиях:

- при рождении в семье второго или последующего ребенка с российским гражданством в период по 31 декабря 2022 г. (но возможно программа будет продляться);

- в семье есть ребенок с гражданством РФ, родившийся не позднее 31 декабря 2022 г., и ему присвоена инвалидность.

Базовые условия:

Для покупки квартиры:

· на первичном рынке у организации;

Заемщики могут использовать средства мат. капитала для внесения начального взноса, при условии внесения собственных средств более 10%.

Рефинансирование ипотеки

Заемщики могут погасить ипотеку и другие кредиты сторонних банков в Уралсиб и объединить их.

Программа рефинансирования позволяет погасить:

- ипотечный кредит;

- потребительские кредиты;

- кредитные карты.

Минимальная процентная ставка по программе составляет 7,7% годовых.

Надбавки к ипотечной ставке

Надбавки по ипотечным программам могут суммироваться между собой. Основные надбавки:

- Если не оформлен договора страхования жизни и доровья +2 п.п.

- Не заключен договора страхования титула +2 п.п.

- Для ИП и владельцев бизнеса +1 п.п.

- При оформлении по 2-м документам +0,5 п.п.

- при первом взносе менее 20% +1п.п.

Требования к заемщикам

Уралсиб выставляет следующие требования к заемщикам:

- Возраст заемщика от 18 до 70 лет (на дату погашения ипотеки);

- Российское гражданство, регистрация на территории РФ;

- Трудовой стаж на последнем месте работы: свыше трех месяцев;

- Место трудоустройства – в пределах РФ;

Если клиент состоит в зарегистрированном в браке, то супруг является созаемщиком по договору (за исключением случаев, когда между супругами заключено брачное соглашение).

Обеспечением по ипотеке выступает залог приобретаемой недвижимости

Порядок оформления

Можно выделить следующие этапы оформления ипотеки в банке Уралсиб:

- Проконсультируйтесь по телефону или в офисе банка. Также можно оставить онлайн заявку на сайте банка;

- Подготовьте документы, требуемые для подачи заявки на одобрение;

- Подайте документы в отделение банка или по электронной почте (на [email protected]);

- Сотрудник банка направит уведомление о принятом решении по электронной почте или позвонит по телефону, указанному в заявке. Положительное решение действует 3 месяца.

- Сбор документации по недвижимости (потребуется отчет об оценке объекта недвижимости);

- Предоставление документов персональному менеджеру. Во время проверки недвижимости могут быть затребованы дополнительные справки;

- Сотрудник банка уведомить о результатах проверки объекта.

- Согласование даты заключения сделки;

- Нужно обратиться в рекомендованную банком страховую организацию для получения согласия о принятии на страхование недвижимости.

- Оригиналы ранее представленных документов в виде скан-копий;

- Согласие супруга, заверенное нотариусом (в случае необходимости);

- Подписание договора и закладной.

- Оформление договора страхования.

Требуемые документы

Чтобы получить ипотеку в банк нужно предоставить следующие документы:

Источник https://m.forbes.kz/process/property/kak_poluchit_ipoteku_v_kazahstane_ne_podtverjdaya_dohod

Источник https://alfabankpro.ru/ipoteka/

Источник https://ipoteka-nedvizhimost.ru/ipoteka-ot-uralsib/

Источник