Как оформить лизинг без первоначального взноса: пошаговая инструкция

Малый бизнес часто сталкивается с вызовами, которые требуют незамедлительных решений. Что делать предпринимателю, если срочно нужно новое оборудование или транспортное средство, но хочется обойтись без кредитов и получить все с максимальной выгодой? Ответ прост: оформить лизинг без первоначального взноса. Финтолк объясняет, как это сделать правильно.

Условия по лизингу

Договор лизинга напоминает договор долгосрочной аренды, однако отличается тем, что предприниматель, выполнив все платежи, имеет право стать полноценным собственником имущества.

К примеру, если вы оформите автомобиль в аренду, то собственником машины останется арендодатель — лицо, которое вам эту машину и предоставило. А если вы возьмете автомобиль в лизинг, то сможете его постепенного выкупить (если транспорт вам нужен и после срока, на который вы взяли лизинг).

Арендовать машину на протяжении длительного времени, а по итогу еще и стать ее владельцем — звучит неплохо. Поэтому лизинг идеально подходит предпринимателям, которые зарабатывают с помощью транспорта или техники. Представьте: вы взяли спецтехнику в лизинг и сразу приступили к работе. Таким образом она мгновенно начнет «отбивать» свою стоимость! И все же перед оформлением этой финансовой услуги стоит кое-что знать.

Во-первых, как и по кредиту или аренде, нужно вовремя гасить ежемесячные платежи. Однако некоторые лизинговые компании идут своим клиентам навстречу и формируют условия по выплатам с учетом специфики конкретного бизнеса. Например, если предприниматель работает сезонно, ему предоставят сезонный график платежей. Все понимают, что зимой снегоуборочная техника работает больше, чем летом, и что оборудование для сбора урожая нужно, когда этот урожай созрел, а не в другое время года.

Во-вторых, по лизингу предусмотрен аванс — это первоначальный взнос, который пойдет в уплату стоимости предмета договора. Аванс может отличаться в зависимости от оборудования, транспортного средства и прочих условий. Но в некоторых случаях услугу могут оформить вообще без взноса. Разберем условия на примере крупнейшей частной российской лизинговой компании — «Альфа-Лизинг».

Что такое лизинг без первоначального взноса

Знакомьтесь, это один из героев Финтолка — индивидуальный предприниматель Роман Александрович Белый. Не так давно он оформил себе в лизинг несколько автомобилей для таксопарка. С этого времени дела его идут в гору, бизнесмен неплохо зарабатывает и стабильно пополняет парк новыми машинами. Недавно к нему на работу устроился новый водитель, и Роман решил срочно оформить черный седан по программе «Альфа-Лизинга» без предварительного взноса.

Каковы будут формальные требования?

Кирилл Осипенко, руководитель московского отдела продаж ГК «Альфа-Лизинг»:

— «Альфа-Лизинг» предлагает авансы от 0 % на легковые, грузовые и коммерческие автомобили, от 5 % на спецтехнику и от 10 % на оборудование. В каталоге легковых автомобилей представлены несколько десятков тысяч машин, от бюджетных до премиальных марок. Программа лизинга может быть как стандартной, так и с оформлением по трем документам. Для клиентов Альфа-Банка предусмотрены специальные условия: аванс 0 %, экспресс-лизинг, лизинг без финансового анализа.

Требования и документы

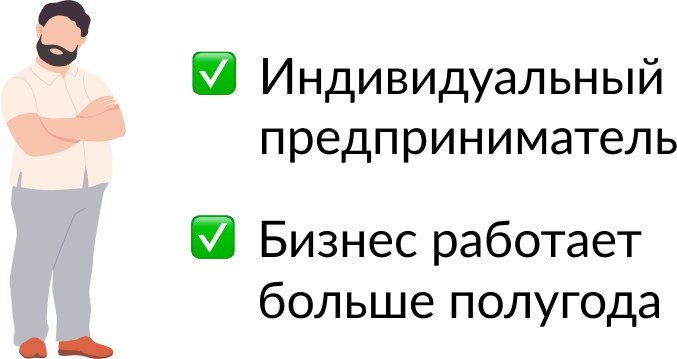

Чтобы предприниматель мог претендовать на аванс в 0 %, в первую очередь он должен соответствовать нескольким условиям.

Во-первых, необходимо действующее юридическое лицо или статус ИП.

Во-вторых, бизнес должен функционировать на протяжении хотя бы полугода.

Если вы соответствуете базовым требованиям — поздравляем, можем перейти к следующему этапу.

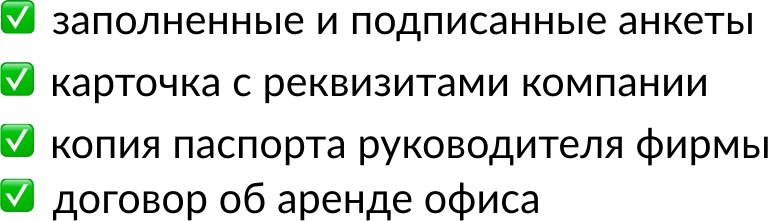

Следующий шаг — предоставление ряда документов: заполненные и подписанные анкеты, копия паспорта руководителя фирмы, а также договор об аренде офиса. На первый взгляд может показаться, что документов много, но в действительности для того же кредита их список больше, а требования к заявителю выше, вплоть до залога.

В целом, уже после сдачи документов можно претендовать на услугу лизинга. Но для аванса в 0 % есть дополнительные условия.

Чтобы оформить договор лизинга без первоначального взноса, нужно изучить все акции и действующие предложения на официальном сайте. Например, ряд марок автомобилей для таксопарков уже доступен с авансом в 0 %.

В ряде случаев понадобится сделать по уже действующему договору хотя бы три платежа и иметь положительную платежную историю.

Взять в лизинг можно технику на сумму до 30 млн рублей на срок до пяти лет. Это акционное предложение от «Альфа-Лизинга», которое действует до конца 2021 года.

Приобрести в лизинг с нулевым авансом можно не все. Так, прицепы, полуприцепы и подобное оборудование не подпадают под условия акции. Но есть и хорошая новость: любые автомобили, в том числе легковые, грузовые, коммерческие, такси, машины с пробегом, могут быть предоставлены с авансом в 0 %. Для этого клиенту достаточно заявить о своем желании и предоставить дополнительные документы, вроде выписки из банка.

Показалось, что сложно и запутанно? Разберем все это на примере с нашим героем.

Итак, Роман Белый вот уже несколько лет со своим братом Николаем занимается бизнесом в области перевозок. Наш герой давно оформил статус ИП. Таким образом, обращаясь в «Альфа-Лизинг», предприниматель может подтвердить требования к заявителю.

Роман считает, что бизнес требует расширения. Однако для приобретения нового автомобиля в качестве такси Роман не готов выводить из оборота большую сумму на покупку машины. Поэтому он решил рассмотреть условия по лизингу в нескольких компаниях. В прошлом он уже пользовался услугами «Альфа-Лизинга». Платежная история в компании у ИП Белый Р. А. положительная, есть действующий договор, по которому закрыто достаточно много ежемесячных платежей. Это значит, что с новым автомобилем Роман может рассчитывать на нулевой аванс. Герою осталось предоставить необходимые документы и приступить к работе с новым транспортным средством.

Как подать заявку на лизинг

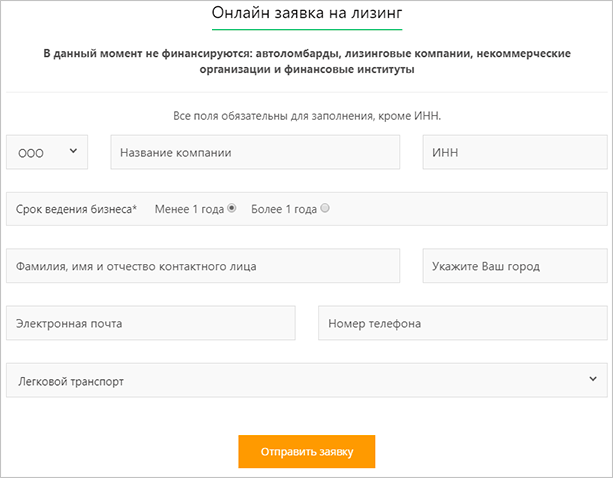

Для того чтобы получить грузовой транспорт, спецтехнику или другое оборудование в лизинг, не стоит бегом бежать в офис ближайшей компании. Заявку можно подать через форму обратной связи на официальном сайте компании, внимательно, не торопясь посмотреть условия. Для удобства пользователей на сайте может быть онлайн-калькулятор платежей. Как на сайте «Альфа-Лизинга», где можно самостоятельно выставить предпочтительный аванс, срок договора и стоимость предмета лизинга. В заявке указывается название компании, ИНН или ЕГРИП, адрес, контактное лицо и номер телефона с электронной почтой. Менеджер связывается с клиентом и согласовывает все вопросы.

Да, в каких-то случаях необходимого транспортного средства может не оказаться в каталоге лизинговой компании. Но менеджер может помочь найти нужный автомобиль под заказ напрямую у официального дилера.

А что вы думаете по поводу такой услуги, как лизинг? И выгодно ли его оформлять без первоначального взноса? Напишите в комментариях!

Что такое лизинг: основные понятия и условия аренды имущества с правом выкупа

Любой бизнес нуждается в основных фондах для повышения эффективности своей деятельности. Это могут быть оборудование, транспортные средства, дорогостоящие инструменты и инвентарь, недвижимость.

Какие способы для их приобретения доступны? Собственные денежные средства, заемные и привлеченные. В последние годы активно развивается такая форма инвестирования, как лизинг.

Что такое лизинг, где и как он применяется, чем отличается от аренды и кредита? Все об условиях оформления сделок в пяти ведущих лизинговых компаниях. Таков план на сегодняшнюю статью.

Понятие и основные участники

Само название “лизинг” берет начало от английского слова, которое переводится, как “аренда”. И до сих пор эти два инструмента имеют схожие черты, но есть и существенные отличия.

Простыми словами лизинг – это еще один способ предприятию обновить свои основные фонды, который дополнительно позволяет оптимизировать налогообложение и приобрести после окончания действия договора основные фонды в свою собственность.

Основным нормативным документом, который регулирует отношения между всеми сторонами лизинговой сделки, является закон “О финансовой аренде (лизинге)” № 164-ФЗ.

Кто же является сторонами в лизинговой сделке? Закон определяет 3 субъекта:

- Лизингодатель – это физическое или юридическое лицо, которое предоставляет предприятию или частному лицу движимое или недвижимое имущество по договору во временное пользование за вознаграждение. В конце срока долгосрочной аренды имущество либо возвращается лизингодателю, либо выкупается по остаточной стоимости лизингополучателем и оформляется в его собственность.

- Лизингополучатель получает от лизингодателя на определенных условиях имущество, пользуется им и возвращает обратно или выкупает в конце оговоренного срока.

- Продавец продает по договору купли-продажи по заявке лизингодателя определенное имущество, которое затем передается лизингополучателю.

Закон допускает, что продавец и лизингополучатель может быть одним и тем же лицом. Как такое возможно и зачем это последнему? Это одна из форм отношений, которая называется возвратным лизингом. Вернемся к ней позднее, когда будем рассматривать виды лизинга.

Анализ лизингового рынка в стране показал, что:

- в качестве лизингодателя выступают, в основном, лизинговые компании;

- лизингополучателем являются ИП и юрлица;

- продавцы – это производители техники, оборудования и транспортных средств, владельцы недвижимости.

Что же можно передать во временное пользование? Любое движимое имущество и недвижимость, в том числе целые предприятия и различные сооружения. Но есть и ограничения. Не может стать предметом сделки земля и другие природные объекты, а также имущество, на которое государство наложило запрет по свободному обращению на рынке.

Есть еще такое понятие, как сублизинг – это повторная передача имущества лизингополучателем третьим лицам. Другими словами, вы берете в финансовую аренду, например, оборудование и используете его не сами, а передаете еще кому-то. Конечно, свое добро на такую сделку должен дать лизингодатель.

За что придется платить лизингополучателю? В лизинговый платеж включаются:

- затраты лизингодателя по приобретению имущества,

- дополнительные услуги по соглашению сторон,

- вознаграждение лизингодателю,

- стоимость выкупа в конце срока, если это предусмотрено договором.

Конкретные условия программ по крупнейшим лизинговым компаниям мы рассмотрим в отдельном разделе статьи.

Виды и формы

Закон выделяет 2 формы лизинга:

- Внутренний, когда лизингодатель и лизингополучатель являются резидентами Российской Федерации.

- Международный, когда стороны сделки – нерезиденты РФ.

Виды лизинговых сделок можно классифицировать по различным признакам. Например:

- По предмету договора: лизинг автомобилей и спецтранспорта, оборудования, воздушных судов, подвижного состава, речного и морского транспорта, коммерческой недвижимости и т. д.

- По условиям договора: финансовый, операционный и возвратный.

Рассмотрим последние более подробно. В законе нет определений этих видов, поэтому описываю ситуацию, которая сложилась на практике.

Финансовый лизинг означает временное пользование имуществом с правом последующего выкупа. Похож на кредит. Вы делаете заявку лизингодателю на определенный вид имущества, тот его закупает у производителя и передает во временное пользование с правом дальнейшего выкупа по остаточной стоимости.

Операционный – этот вариант очень похож на аренду. Вам нужна техника или оборудование, вы его берете у лизингодателя. Пользуетесь в течение оговоренного в договоре срока, платите за эту возможность и возвращаете обратно или заключаете новый договор на новый срок.

Возвратный – вид, к которому приковано пристальное внимание контролирующих органов. Дело в том, что сделка проходит таким образом. Предприятие или ИП продают свои основные фонды лизинговой компании, та в свою очередь передает им это имущество уже по договору лизинга. Что это дает? Главное преимущество – это получение денежных средств на развитие бизнеса или удовлетворение текущих потребностей предприятия в оборотных средствах.

Почему возвратным лизингом интересуются налоговые органы? Такой вид сделки может при определенных условиях стать вариантом ухода от налогов или отмывания денежных средств. Поэтому стороны сделки должны соблюсти все требования законодательства, чтобы не вызвать нареканий.

Сравнение с кредитом и арендой

Лизинг сочетает в себе и признаки кредита, и признаки аренды. Давайте разберем, чем же этот механизм все же отличается от популярных форм обновления основных фондов.

Отличие лизинга от аренды:

- В большинстве случаев аренда не предусматривает право выкупа имущества.

- Договор аренды может быть заключен на разные сроки с последующей пролонгацией. Договор финансового лизинга заключается, как правило, на срок амортизации основных фондов, чтобы лизингополучатель имел право сразу получить в собственность имущество. Но операционный лизинг бывает и на более короткие сроки.

- В аренду можно взять любой объект недвижимости или движимое имущество. В лизинг нельзя взять земельные участки или природные объекты.

- При аренде не надо доказывать свою платежеспособность пакетом документов.

Чем отличается от кредита:

- Более лояльные условия к лизингополучателю. Лизинговая компания не проверяет кредитную историю и часто идет на разработку индивидуальных условий для лизингополучателя в зависимости от рода его деятельности, финансовых возможностей и др.

- Нет залога и поручителей. Они потребуются только, если документы лизингополучателя не удовлетворят лизингодателя.

- Есть возможность выбирать способы уплаты платежей: аннуитетные, регрессивные, сезонные и т. д.

- Право собственности возникает только после полной оплаты стоимости по договору. По кредиту – в момент приобретения имущества.

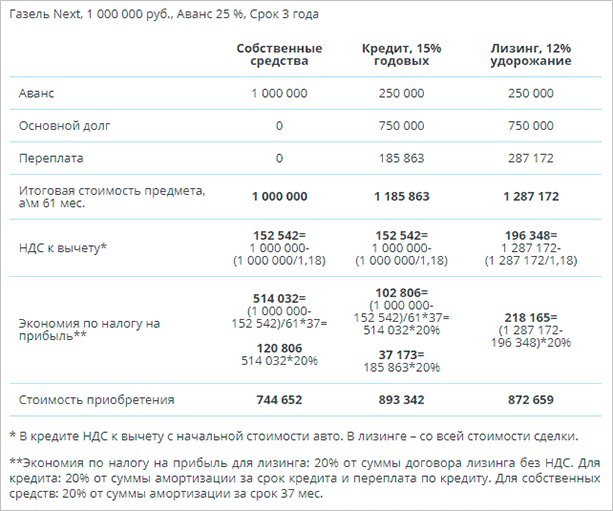

- Налоговые нюансы при учете кредитных и лизинговых платежей, в которые я не буду вдаваться, потому что не являюсь специалистом по налогообложению и бухгалтерскому учету. Но приведу интересный расчет, который сделали специалисты в лизинговой компании ВЭБ-Лизинг.

Обзор программ ведущих лизинговых компаний

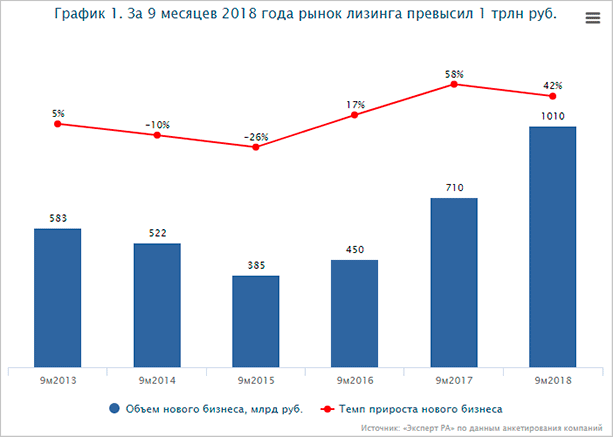

Немного статистики для понимания, что эта форма обновления и модернизации своего имущества многими предприятиями рассматривается в качестве основной. За 9 месяцев 2018 года было заключено рекордное количество сделок. Посмотрите на график.

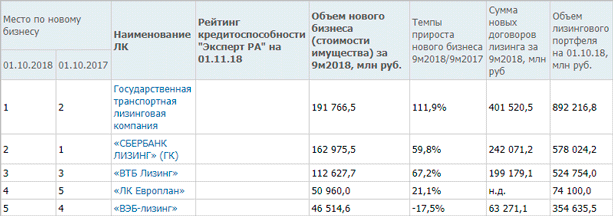

Рейтинговое агентство “Эксперт РА” составило рейтинг. В пятерку крупнейших лизингодателей вошли:

По ним и проведем обзор условий лизинговой сделки.

Лидер на рынке лизинговых услуг. Главным акционером является Министерство транспорта РФ. Помогает приобрести для юридических лиц и индивидуальных предпринимателей, работающих в транспортной сфере:

- воздушный, водный, железнодорожный и пассажирский транспорт;

- дорожно-строительную и дорожно-эксплуатационную технику.

Что нужно для оформления лизинговой сделки поэтапно:

- Оформление заявки на фирменном бланке предприятия с печатью и подписью ответственного лица.

- Подготовка пакета необходимых документов (учредительные и бухгалтерские).

- Принятие решения по сделке и заключение договора.

- Приобретение лизингодателем у производителя необходимого имущества.

- Передача имущества лизингополучателю и страхование от имущественных рисков.

- Переход права собственности на предмет сделки в конце срока аренды к лизингополучателю.

Чтобы повысить вероятность одобрения сделки, ИП или предприятие могут привлекать поручителей и предоставлять залог.

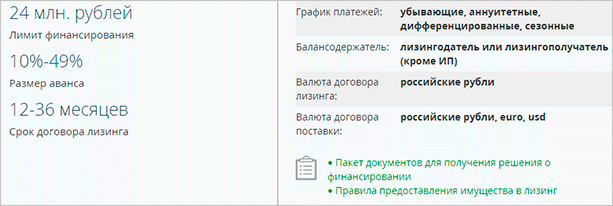

- первоначальный взнос – от 5 до 30 %,

- от 3 до 5 лет,

- выплаты аннуитетными (одинаковыми каждый месяц) или регрессивными (убывающими) платежами.

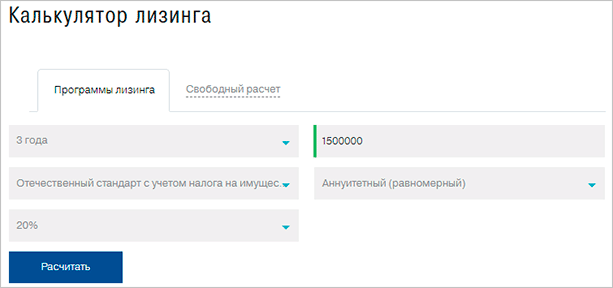

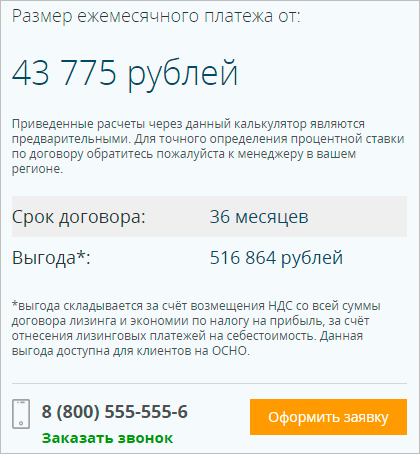

На сайте есть калькулятор. Можно заранее прикинуть ежемесячные платежи и стоимость переплаты.

По заданным условиям ежемесячный платеж составит 46 949,2 руб., а общая стоимость имущества возрастает почти на 200 тыс. руб. и становится равна 1 690 171,56 руб.

Сбербанк Лизинг

В 2018 г. занимает 2-ю строчку рейтинга, потерял свои лидирующие позиции по сравнению с 2017 г. Кроме традиционных видов имущества, предметом сделки может быть и недвижимость. В этом преимущество компании.

При этом недвижимость передается на условиях финансового и возвратного лизинга, т. е. позволяет предприятию получить дополнительные денежные средства.

Условия лизингового договора:

- аванс от 10 до 49 %,

- минимальная сумма – 500 тыс. руб.,

- максимальный срок – 3 года.

Калькулятор на сайте не только подсчитывает ежемесячные платежи, но и показывает расчет выгоды лизингополучателя, что очень удобно. Например, при тех же условиях, что и в предыдущем примере, мы получили такие результаты.

Как взять имущество в финансовую аренду в Сбербанк Лизинг:

Шаг 1. Оформить заявку онлайн или через менеджера по телефону. Форма анкеты выглядит следующим образом.

Шаг 2. Получить персональное предложение.

Шаг 3. Заключить договор лизинга.

Шаг 4. Получить технику.

ВТБ Лизинг

Компания оформляет сделки по финансовому и операционному лизингу для юрлиц и ИП. Список имущества, которое можно взять в аренду, не отличается от традиционного. ВТБ Лизинг идет навстречу клиенту и составляют индивидуальный график внесения платежей.

- максимальный аванс – 49 %;

- обязательное страхование;

- не требуется залог, предмет договора остается в собственности лизингодателя;

- возможен досрочный выкуп;

- можно заключить 2-й договор до окончания действия первого;

- срок – от 11 до 60 месяцев.

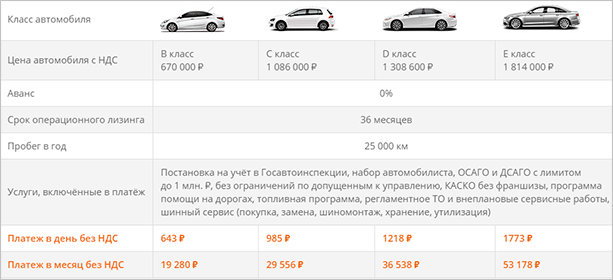

ЛК Европлан

ЛК Европлан поднялась в рейтинге на одну строчку вверх и занимает 4-е место. Работает только с юридическими лицами на следующих условиях:

- Первоначальный взнос от 5 до 49 %.

- Срок от 12 месяцев до 5 лет.

- Предприятие должно работать не менее 6 месяцев.

Компания предлагает и операционный автолизинг с включенными в стоимость ежемесячного платежа дополнительными услугами:

- постановка на учет в ГАИ,

- страхование,

- техобслуживание,

- шинный сервис,

- программа по оказанию помощи на дороге,

- топливная программа.

Пример расчета ежемесячного платежа.

ВЭБ-лизинг

Компания является участником государственных программ помощи агропромышленному и лесопромышленному комплексу, льготной программы Минпромторга. Поставляет с выгодой до 20 % технику из республики Беларусь.

Условия для клиентов:

- аванс от 5 %,

- срок до 60 месяцев.

Преимущества лизинга

Есть несколько очевидных плюсов такого механизма финансирования модернизации основных фондов предприятия:

- Не надо изымать из оборота предприятия крупные суммы, чтобы приобрести технику или оборудование.

- Возможность получить предмет лизинга в собственность после окончания действия договора по нулевой или остаточной стоимости.

- Поддержка государства, которое заинтересовано в развитии такого механизма инвестирования во многих отраслях экономики. В первую очередь, в сельском хозяйстве, строительстве, транспортной сфере, добывающей промышленности. Поэтому есть возможность попасть в различные государственные программы поддержки и получить более выгодные условия.

- Лизинговые компании сотрудничают напрямую с производителями, которые разрабатывают для них специальные льготные программы.

- Оптимизация налогообложения за счет экономии на налогах на имущество и прибыль.

- Более гибкие условия при заключении договора по сравнению с кредитом. Лизингодатели часто идут навстречу клиентам и даже разрабатывают для них индивидуальные графики платежей, в том числе и сезонные.

- Зачастую не требуется залог и поручительство, потому что предмет договора в большинстве случаев находится в собственности лизингодателя. В случае неплатежеспособности лизингополучателя имущество возвращается и может быть передано другой компании или ИП.

- Для некоторых предприятий этот способ обновления основных фондов является единственным, потому что по разным причинам нет доступа к кредитам в коммерческих банках.

Заключение

Основной функцией лизинга является предоставление участникам рынка доступа к денежным средствам на обновление их основных фондов.

Лизинг не лучше и не хуже других способов финансирования инвестиционной деятельности предприятий или индивидуальных предпринимателей. Это не дешевый инструмент, а просто еще один механизм, который позволяет экономике развиваться, а нашим предприятиям быть конкурентоспособными на рынке. По другому выжить не получится.

И чем больше таких рыночных механизмов, тем эффективнее будет развитие. Не обязательно быть экономистом, чтобы это понимать. Согласны со мной?

Квартира в лизинг для физических лиц

Воспользоваться обозначенными услугами вправе физические и юридические лица. Процедура оформления и принципы использования для них практически одинаковы.

Для удовлетворения потребностей той и иной категории клиентов в приобретении помещений, компании используют расширенный перечень предлагаемых в пользование объектов. Главное правило – целевое назначение помещений.

Для этого, при аренде жилья, физическими лицами используются помещения жилого фонда, пригодные для проживания.

По целевому назначению их использование допускается и юридическими лицами, оформляющими помещения под гостиницы или ведомственное жильё.

арендой помещений для коммерческих целейпереводить в нежилой фонд

Оформление производится составлением договора, в котором указывается предмет договора аренды, с правом последующего переоформления в собственность. Переоформление не требует дополнительных финансовых вливаний.

Для изменения статуса арендатора на статус собственника достаточно установленной суммы, соразмерной стоимости квартиры, уплаченной в аренду по договору лизинга. После того, как установленная сумма уплачена в виде ежемесячной арендной платы, помещение переходит в собственность физического или юридического лица.

В этом случае к договору прилагается дополнительное соглашение о переходе вещных прав на обозначенный объект.

Как купить квартиру в лизинг

Если заинтересованное в приобретении квартиры лицо не получило одобрения на получение ипотечного кредита – допускается обращение к поставщику обозначенных услуг.

Если заинтересованное в приобретении квартиры лицо не получило одобрения на получение ипотечного кредита – допускается обращение к поставщику обозначенных услуг.

Обратиться в компанию разрешено:

- предварительно оставив заявку на официальном сайте;

- путём личного посещения.

На момент посещения клиент подбирает понравившийся объект недвижимости, предпочтительный для покупки. Собрав документацию, он представляет её для рассмотрения менеджеру. После мониторинга и определения рентабельности сделки, клиент приглашается в компанию для заключения договора.

В договор вносятся сведения:

- о сторонах сделки;

- кадастровые данные и технические характеристики объекта;

- адрес и место расположения квартиры;

- стоимость квартиры в рублях;

- ежегодный процент за лизинг;

- условия заключения сделки.

К числу условий относятся следующие положения:

- Права и обязанности сторон. Устанавливается право аренды, с последующим переходом помещения во владение собственника. Определяется полномочие компании взимать соразмерную оплату.

- Взимание платы. Здесь требуется указать фиксированную сумму ежемесячного взноса в рублях. Так же – размер первоначального взноса.

- Ответственность сторон. Указываются размеры штрафных санкций и неустойки в случае просрочки платежа или передачи квартиры арендатору.

- Рассмотрение споров, условия расторжения договора.

- Обстоятельства неодолимой силы, случаи уничтожения объекта.

После оформления правомочий клиента, документация на объект регистрируется в Многофункциональном центре (МФЦ) по месту расположения недвижимости на основании Федерального закона № 122-ФЗ.

После оформления документации, клиент получает полномочия, соразмерные арендатору, но в перспективе предусмотрен переход помещения в собственность. Клиент въезжает в квартиру в срок, предусмотренный условиями договора, и получает регистрацию по месту жительства. Вместе с ним в помещении прописываются и получают право проживания члены семьи.

Просрочки платежей допускают расторжения договора на общих основаниях (ст. 450 ГК РФ). Так как жильё оформлено не на лизингополучателя, а на компанию – поставщика услуг, расторжение правоотношений может повлечь утрату правоспособности лиц, проживающих в квартире. Добросовестные плательщики в установленный срок, допускаются к полномочиям собственника, переоформив объект на себя.

В этом случае компания отчуждает правомочия владения недвижимостью жильцам, уплатившим соразмерную, указанную положением договора сумму. Стороны составляют дополнение к основному договору, посредством чего объект переоформляется на лизингополучателя (ст. 624 ГК РФ).

Эта процедура требует новых регистрационных действий и постановки недвижимости на кадастровый учёт в качестве объекта, законно принадлежащего новому владельцу.

свидетельство о собственности

Особенности сделки

При оформлении лизингового договора обратите внимание на такие аспекты:

- Возможность досрочного выкупа недвижимости. Условия и требования внесения досрочного платежа описываются в соответствующем пункте.

- Страхование. Имущество, приобретенное в лизинг, должно быть застраховано.

- Ограничения на использование недвижимости. Так как лизингополучатель на момент выплат платежей не считается владельцем, он не вправе распоряжаться имуществом, следовательно, сдавать его в аренду невозможно.

Обратите внимание на следующие пункты соглашения:

- Запрет на увеличение выкупной стоимости.

- Фиксация суммы ежемесячных выплат.

- Установление условий досрочного внесения платежа.

- Компенсация расходов заемщика в случае досрочного расторжения договора.

- Расчет процента удорожания.

Список надежных банков для оформления лизинга:

- Сбербанк.

- Альфа-банк.

- ВТБ.

- МКБ.

- Райффайзенбанк.

- Альянс.

Лизинг жилья: как это работает на практике?

- Клиент выбирает квартиру — на вторичном рынке или первичку.

- Обращается к лизингодателю, который выкупает недвижимость у собственника и передает ее на условиях долгосрочной аренды.

- Ежемесячно клиент перечисляет лизинговой компании оговоренный в договоре платеж. При этом собственником жилья является лизингодатель, но лизингополучатель может проживать в квартире, прописать там членов своей семьи, делать капитальный ремонт.

Если кредитная история подпорчена, классическая ипотека в банке будет скорее всего недоступна. То же самое касается заемщиков с небольшим доходом — в ипотечном кредитовании откажут с большой вероятностью.

Для этих категорий граждан лизинг квартиры — порой единственный способ приобрести жилье. Российские лизинговые компании, в отличие от банков, предлагают более лояльные условия долгосрочной аренды. При этом они не рискуют своим имуществом, так как недвижимость является их собственностью, и в случае просрочки ежемесячных платежей, недобросовестный лизингополучатель выселяется, а имущество возвращается обратно владельцу, то есть лизингодателю.

Теневая сторона лизинговых сделок

- Лизинговые сделки обходятся гораздо дороже ипотечных. Еще бы. Ведь даже за минимальные риски лизингодателя (например, вышеупомянутый неподтвержденный доход) приходится дорого платить. В среднем один и тот же объект недвижимости по договору финансовой аренды обойдется на 30% дороже, чем по ипотеке.

- Основные риски по такой сделке несет лизингополучатель. Лизингодатель имеет в собственности высоколиквидное имущество, которое, в случае чего, он может продать и вернуть свои деньги с плюсом. А вот арендатор-покупатель, даже выплатив значительную часть стоимости квартиры, по-прежнему остается только нанимателем. В случае, если платежеспособность лизингополучателя пострадала, деньги закончились или наступили обстоятельства, не позволяющие производить дальнейшую оплату, владелец имущества может на законном основании выселить жильца без возврата затраченных средств.

- Для того, чтобы быть уверенным в том, что вас не попросят в случае чего покинуть арендованную квартиру, лизингополучатель страхует имущество от наступления негативных ситуаций и последствий от них. Это может быть страхование самой квартиры от возможного ущерба – пожара, залития, порчи, разрушения в результате стихийного бедствия. Также страхуется жизнь и здоровье лизингополучателя, чтобы в случае утери работоспособности арендатора, его семья не была выселена из занимаемой квартиры.

При этом, чем полнее перечень случаев, от которых желает застраховаться покупатель-арендатор, тем дороже страховка. Возникают дополнительные траты внушительного размера. И если по ипотечному договору страхование имущества или жизни плательщика обычно происходит в первые годы выплат, а в дальнейшем и вовсе не осуществляется, то в случае с договором финансовой аренды страхование обязательно для каждого года его действия. Обычно договоры лизинга недвижимого имущества заключаются на срок от 5 до 20 лет.

- У лизингодателя нет права выбора страховой компании. Нет, формально оно есть, конечно. Но на практике каждая организация-лизингодатель работает с определенной страховой компанией. За предоставление клиентов обычно выплачивается агентская комиссия, и эти средства являются дополнительным доходом организации. Поэтому вам придется работать с предлагаемой страховой компанией, даже если на рынке страховых услуг есть более выгодные предложения.

- В случае, если страховая компания будет признана банкротом или потеряет лицензию, при наступлении страховых случаев выплат лизингополучателю не будет. Поэтому внимательно проверяйте финансовые рейтинги компании-страхователя.

- Несмотря на то, что законодательству о лизинговых взаимоотношениях уже более 20 лет, оно все еще несовершенно. В этот период времени проводилось ничтожно мало подобных сделок, и выявить все подводные камни и трудности, возникающие на практике, не представлялось возможным. Поэтому действующее законодательство не до конца проработано в разрезе защиты лизингополучателей, и в случае возникновения спорной ситуации подкрепить свои права законно обоснованными требованиями вряд ли получится.

Итак, вы изучили все «за» и «против» заключения договора финансовой аренды. Для того, чтобы принять решение, нужно четко понимать, перевешивают ли преимущества конкретно в вашем случае возможные недостатки и негативные последствия. Здесь будет очень уместна фраза, которую так любят фармацевты – применение оправдано, если предполагаемая польза превышает возможные риски. Если вы все-таки решили взять квартиру по договору лизинга, мы расскажем вам, куда для этого необходимо обратиться.

Преимущества покупки

Среди основных преимуществ покупки квартиры в лизинг можно выделить следующие:

- Фиксированная стоимость квадратного метра жилья;

- Гибкие условия и возможность расчета схемы платежей удобной для обеих сторон соглашения;

- Минимальная ставка налога на прибыль и отсутствие необходимости оплачивать налог на имущество;

- Упрощенная и сравнительно простая схема заключения сделки, а также государственные льготы, предусмотренные для подобных сделок.

Если вы приобретаете недвижимость по ипотечной программе, стоимость которой 50 тысяч долларов США под 15% годовых, общая сумма платежей за 30 лет составит 275 тысяч долларов США. Такая же квартира в лизинг на 30 лет, будет стоить вам порядка 160 тысяч долларов США.

Оформив лизинговую сделку на жилье, вы всегда имеете возможность оформить дополнительный кредит в банке, на покупку автомобиля и т.д. Ипотечные программы исключают такую возможность до полного погашения ранее взятых на себя кредитных обязательств.

Требования к объекту

К предмету лизинга выдвигаются строгие требования

- необходим полный пакет документов на недвижимость;

- объект должен быть свободен от обременения любого рода;

- на квартире не должно числиться никакой задолженности (коммунальные платежи и т.д.).

Пакет документов по недвижимости, который должен быть у продавца имущества:

- Копия свидетельство о госрегистрации права на квартиру;

- Выписка из ЕГРП;

- Копии правоустанавливающей документации, например, договора купли-продажи, вместе с копиями квитанций об оплате;

- Копия техпаспорта на помещение и кадастрового паспорта;

- Документы, которые подтверждают отсутствие задолженностей по коммунальным платежам и другие.

Если речь идет о доме, то также должны быть документы на земельный участок.

Процесс оформления договора

При заключении лизингового договора используются следующие понятия:

- Предмет сделки — дорогостоящее движимое и недвижимое имущество, за исключением запрещенных для передачи в лизинг объектов.

- Договор (образец) — перечень основных прав и обязанностей между лизингодателем и лизингополучателем.

- Лизинговой платеж — ежемесячная сумма, покрывающая стоимость предмета сделки.

Главное отличие договора аренды от договора лизинга заключается в том, что лизинговая компания выкупает недвижимость и передает ее в собственность лизингополучателя.

В договоре должны быть соблюдены следующие основные пункты:

- Сведения о сторонах сделки.

- Предмет.

- Стоимость жилой площади.

- Сумма ежемесячных выплат.

- Дата внесения оплаты.

- Права и обязанности участников.

- Действия в случае возникновения форс-мажорных обстоятельств.

- Реквизиты участников соглашения.

Заключение договора проходит следующие этапы:

- Выбор предмета сделки.

- Сбор пакета документов.

- Изучение компанией предоставленных заемщиком документов.

- Заключение соглашения.

- Перечисление авансового платежа.

- Оплата предмета сделки лизинговой компанией.

- Подписание акта передачи имущества в лизинг (образец).

- Страхование предмета сделки.

- Ежемесячная оплата согласно условиям договора.

- Переход имущества в собственность заемщика.

Для физических и юридических лиц

В качестве лизингодателя и лизингополучателя вправе выступать как физическое, так и юридическое лицо. Договор между ними заключается в письменной форме с указанием реквизитов сторон.

Последовательность действий

Приобретение недвижимости в лизинг — новая и пока еще мало распространенная процедура передачи собственности. Для заключения надежной сделки, придерживайтесь следующего алгоритма действий:

- Выбрать надежную лизинговую компанию.

- Выбрать квартиру/дом.

- Убедиться в том, что жилищная площадь не имеет ограничений на передачу в лизинг.

- Заключить договор.

- Придерживаться условий соглашения.

Пакет документов

Оформить квартиру в лизинг для юридического лица возможно после предоставления следующих документов:

- Устава компании.

- Свидетельства ОРГН и ИНН.

- Удостоверения личности руководителя компании.

- Документов о финансовом состоянии фирмы за последний год.

- Справки из банковского счета о движении денежных средств за последние 12 месяцев.

- Налоговой декларации.

Для заключения лизинговой сделки физическим лицам необходимы:

- Заявление.

- Удостоверение личности.

- Трудовая книжка/трудовой договор/свидетельство об открытии ИП.

- Справка о доходах/копия налоговой декларации.

Погашение суммы

Заемщик обязуется выплачивать оговоренную сумму каждый месяц не позднее установленного в договоре срока.

Существует три графика лизинговых платежей (пример):

- Регрессивный — суммы уменьшаются с каждым месяцем.

- Аннуитетный — сумма остается неизменной.

- Гибкий — сумма платежей определяется сезонностью дохода лизингополучателя.

Преимущества лизинговых сделок

- Лизингодатели лояльно относятся к неподтвержденным доходам граждан. Если вам банки отказали в ипотечных кредитах в связи с тем, что у вас невысокий официальный доход, то ваш путь – договор финансовой аренды. Этот договор заключается даже с теми, у кого сезонный доход, серая зарплата либо оформлено ИП.

- Первоначальный взнос для лизингополучателя устанавливается от 10%, а это существенно меньше, чем первый взнос по ипотеке.

- В договоре лизинга нет жестких правил и норм. Он может быть заточен под конкретного клиента с учетом особенностей его работы. Например, если работа сезонная, основная часть выплат по графику может приходиться на пик высокого дохода, а к спаду денежных потоков сумма может быть минимальной.

- Все имущественные налоги, начисляемые на лизинговую квартиру, оплачивает собственник жилья. В свете того, что с 2019 года налог на недвижимое имущество рассчитывается исходя из его кадастровой стоимости (читай – рыночной), отсутствие этих платежей существенно сэкономит ваш бюджет.

- К моменту полной выплаты стоимости квартиры и переходу права собственности на нее от лизингодателя к лизингополучателю ваше жилье будет уже вполне себе обустроенное и отремонтированное. Всем этим вы можете заняться во время арендных выплат. Тогда как, например, по договору долевого участия в строительстве вы получаете новостройку с голыми стенами, а ваш бюджет при этом скорее всего уже в дефиците. Поэтому удовольствие пожить в собственной квартире будет отложено до тех счастливых времен, когда вам удастся скопить приличную сумму денег на ремонт. Что в условиях ипотеки, да и вообще сразу после покупки очень сложно и практически невыполнимо. Если конечно вы не миллионер из пункта ниже.

- Договор лизинга подходит для покупателей с высоким доходом, которые хотят приобрести очень дорогую элитную недвижимость. Ипотека на огромную сумму – вопрос спорный, а вот выплатить всю сумму частями, например за год – под силу людям из сотенки, которую ежегодно публикует журнал Форбс.

- Договор лизинга оформляется просто и с минимальным пакетом документов. Не будет долгих проверок вас, как лизингополучателя, решение принимается в сжатые сроки, и регистрация договоров проходит быстро. Иногда от принятия решения о заключении договора лизинга до его регистрации может пройти не больше недели.

Несмотря на очевидные преимущества, договор финансовой аренды имеет и не менее очевидные недостатки.

Ипотека или лизинг: в чем разница?

Ипотечное кредитование может не устроить покупателей недвижимости из-за роста минимального аванса. Некоторые вообще зарабатывают в валюте и не хотят раскрывать свое место работы. И оптимальным решением в этих случаях станет услуга лизинга квартиры.

Схема ипотечного кредитования предполагает, что квартира с минуты подписания сделки купли-продажи является собственностью клиента. Но банк «вешает» на недвижимость обременение в виде залога и тем самым держит ее в залоге до тех пор, пока кредит не будет полностью погашен. Такую квартиру нельзя продать или подарить.

При условии оформления жилищного лизинга квартира остается собственностью лизинговой компании до последнего выкупного платежа. Если клиент-лизингополучатель не сможет выплачивать регулярные ежемесячные платежи, договор разрывается, и он выселяется из арендуемого жилья.

Этапы приобретения недвижимости в лизинг

- Выбираете подходящий объект на рынке и компанию, которая предлагает приемлемые условия лизинга.

- Подаете заявку на оформление лизинга и заполняете анкету на сайте компании-лизингодателя. В заявлении указывайте сроки сделки, стоимость объекта и свои контакты.

- Сотрудник лизинговой компании уточнит у вас все нюансы, а затем оформит коммерческое предложение с детальным списком документов, необходимых для сделки.

- Подготовленный пакет документов изучается специалистами компании, оценивается экономическое состояние клиента и принимается решение о заключении сделки по лизингу.

- После одобрения сделки лизингополучатель изучает проект договора, подписывает его и вносит авансовый платеж. Остается только получить недвижимость в свое распоряжение.

○ Что такое лизинг?

Лизинг – сделка имеющая гражданско-правовой характер. Ее главная особенность – возникновение финансовых и имущественных отношений не с банками, а с лизинговыми компаниями.

«Договор лизинга — договор, в соответствии с которым арендодатель (далее — лизингодатель) обязуется приобрести в собственность указанное арендатором (далее — лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем (ст.2 Федерального закона «О финансовой аренде (лизинге) от 29.10.1998 №164-ФЗ, далее №164-ФЗ)».

Лизинговая сделка является трехсторонней, где дополнительным участником выступает лизинговая компания.

Данный вид займа привлекателен для граждан, не имеющих официального трудоустройства и которые не могут подтвердить свой доход.

○ Процедура покупки в лизинг.

Приобретение жилплощади в лизинг не представляет сложностей

Однако в силу того, что подобный вид сделок не является слишком распространенным, важно знать все тонкости процедуры. Итак, чтобы стать арендатором квартиры с последующим переходом права собственности, нужно:

- Правильно выбрать лизинговую компанию.

- Определиться с предметом сделки.

- Заключить грамотный договор.

Выбор компании продавца.

Чтобы сделать правильным выбор контрагента, нужно учитывать такие критерии, как:

- Время существования лизинговой компании на рынке.

- Финансовая устойчивость.

- Отзывы клиентов.

- Процент успешных сделок.

- Предлагаемые условия.

- Стоимость услуг.

Выбор квартиры.

Объект недвижимости выбирается лизингополучателем самостоятельно и лизинговая компания не несет никакой ответственности в случае обнаружения скрытых дефектов после заключения контракта

Поэтому крайне важно правильно выбрать квартиру, за которую придется расплачиваться несколько лет

Для принятия правильного решения нужно учитывать:

- Соответствие заявленной стоимости предмета сделки с рыночной.

- Отсутствие любых обременений.

- Согласие на продажу от всех лиц, прописанных на жилплощади.

Договор лизинга.

Чтобы оформить действительную лизинговую сделку, необходимо правильно составить договор.

- «Для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры.

- К обязательным договорам относится договор купли-продажи.

- К сопутствующим договорам относятся договор о привлечении средств, договор залога, договор гарантии, договор поручительства и другие (ст. 15 №214-ФЗ)».

Договор купли-продажи заключается по стандартной схеме, в нем указываются:

- Сведения о сторонах сделки.

- Предмет договора.

- Стоимость жилья.

- Размер ежемесячной оплаты.

- Срок внесения платы.

- Права и обязанности сторон.

- Возможность возникновения форс-мажорных обстоятельств.

- Реквизиты участников.

- Иные условия (по договоренности).

В сопутствующем договоре также указываются особенные условия сделки, в зависимости от типа соглашения.

Кому доступен лизинг

Требования к лизингополучателям:

- Физическое лицо в возрасте от 21 до 60 лет или юридическое лицо, зарегистрированное как минимум за 12 месяцев до подачи заявки.

- Положительная кредитная история.

- Наличие постоянного источника дохода.

- Документальное подтверждение дохода/предоставление залога, если сумма превышает 20 млн рублей.

Квартира в лизинг для физических лиц также соответствует определенным требованиям:

- Не имеет несанкционированных перепланировок помещения.

- Не сдана в аренду и не состоит в залоге.

- Не является предметом судебных разбирательств и постановлений суда на имущество.

○ Отличие лизинга от ипотеки: преимущества и недостатки.

Несмотря на то, что ипотека и лизинг являются привлечением заемных средств для приобретения жилья, между ними есть существенные отличия:

- Лизинг выступает как долгосрочная аренда с возможностью последующего выкупа недвижимости и оформления права собственности, в то время как при ипотеке квартира приобретается на имя клиента.

- Размер процентной ставки при лизинге меньше, а срок рассрочки – больше, чем при ипотеке.

- Если лизингополучатель два раза подряд допустит просрочку платежа, лизинговая компания может списать сумму долга с его расчетного счета без предварительного уведомления. Данная возможность определяется тем, что одним из требований при оформлении сделки является открытие клиентом банковского счета с неснижаемой суммой. При ипотеке подобные методы воздействия на недобросовестного клиента отсутствуют.

У каждого способа привлечения заемных средств есть как преимущества, так и недостатки. Минусов у лизинга немного:

- Относительно недавнее появление на рынке недвижимости из-за чего система еще не до конца отработана.

- Получение права собственности только после окончательного расчета с лизингодателем. В течение всего периода арендования, лизингополучатель рискует быть выселенным в случае просрочки платежей без возможности возврата потраченных средств.

При этом у такого вида сделки есть несомненные преимущества перед ипотекой:

- Проценты ниже, чем при ипотечном кредитовании.

- Список требований к лизингополучателю меньше, чем к заемщику.

- Минимальный пакет документов.

- Отсутствие требования официального трудоустройства.

- Возможность получения собственного жилья даже при отказе банков в предоставлении ипотечного кредита.

○ Советы юриста:

Какие штрафные санкции могут быть за просрочку платежа?

Лизинговые договоры предусматривают начисление неустойки в виде пени в случае неоплаты ежемесячного платежа. Кроме того, в соглашении обычно прописывается требование лизинговой компании об открытии лизингополучателем расчетного счета с неснижаемой суммой, которую она может взыскать в счет оплаты долга в случае пропуска платежа два раза подряд.

Можно ли оплатить сумму лизинга досрочно.

Такая возможность предусматривается договором, в котором данный пункт прописывается отдельно либо составляется дополнительное соглашение. Если лизингополучатель решит погасить долг досрочно, а подобная возможность не предусмотрена договором, ему необходимо получить разрешение лизинговой компании на совершение подобной операции.

Квартиры в лизинг. Стоит ли брать? Рассказывается в сюжете канала «360 Подмосковье».

Плюсы и минусы

Как и любой кредитный продукт, лизинг имеет свои особые преимущества и недостатки.

| Плюсы | Минусы |

| Минимальные требования к соискателю услуги | Ограниченное количество предложений для частных лиц на российском рынке |

| Возможность оформления без справки о доходах и подтверждения занятости | Процент удорожания зачастую не публикуется на официальных порталах лизингодателя и рассчитывается только индивидуально |

| Авансовый платеж обычно меньше чем в ипотечных программах (от 10%, а иногда и 0%) | Квартира переходит в собственность клиента только после полного погашения по договору |

| Ставка удорожания значительно ниже ипотечного процента (около 7% в год против 10-15%) | В случае невыплат квартира остается в собственности лизингодателя, а внесенные платежи не возмещаются |

| Большинство сделок не потребуют залога и поручительства | Досрочное погашение возможно не всегда, при досрочном погашении проценты могут быть не пересчитаны или начислены штрафы |

| В отличие от обычной аренды дает возможность выкупить квартиру, так как арендные платежи идут в счет оплаты за жилье с учетом прибыли фирмы | Любые операции с недвижимостью возможны только с согласия собственника (лизингодателя) |

| Стоимость недвижимости стабильна по договору и ежемесячный платеж не изменяется в одностороннем порядке |

Практика лизинга недвижимости частным лицам в России еще малоразвита, поэтому предложений на рынке немного.

Как приобрести квартиру в лизинг физлицам

Граждане России получили возможность приобретать квартиру на условиях лизинга с 2011 года. До этого времени лизинговые сделки были доступны лишь юридическим лицам. Объектами лизинга могут стать квартиры, апартаменты, коттеджи, таунхаусы.

Схема приобретения жилья в лизинг:

- Клиент выбирает подходящую квартиру и подает заявку в лизинговую компанию, которая будет заниматься выкупом объекта.

- Лизинговая компания проводит оценку юридической чистоты и ликвидности объекта недвижимости, анализирует платежеспособность клиента.

- Лизингополучатель вносит первоначальный взнос за квартиру. Размер аванса составляет минимум 10% от стоимости объекта.

- Лизинговая компания выкупает выбранную квартиру у продавца и передает ее в пользование лизингополучателю.

- Регистрируется сделка лизинга в Росреестре, а в договоре указывается, что недвижимость становится собственностью лизингополучателя сразу после внесения выкупного платежа.

- Лизингополучатель вносит регулярные платежи в течение всего срока действия сделки. Квартира переходит в его собственность сразу после выплаты последней суммы.

Говоря о физических лицах, заинтересованных в приобретении жилья в лизинг, Николай Смирнов, начальник отдела продаж и развития партнерских программ «Системы Лизинг 24», отметил несколько категорий клиентов.

○ Когда нельзя приобрести недвижимость в лизинг.

Единственное ограничение в выборе объекта недвижимости – сдача его в эксплуатацию. Из этого следует, что нельзя покупать квартиру в лизинг, если она расположена в здании, которое еще не достроено или не сдано. Кроме того, приобретение жилья в лизинг предполагает определенные риски:

- Возможность лизинговой компании взять банковский кредит с предоставлением квартиры в качестве залога.

- Необходимость формирования трехпроцентного резерва, назначение которого – зачисление в стоимость выкупа. На деле компания может потратить эти деньги на иные нужды без согласования с лизингополучателем.

Таким образом, покупка квартиры в лизинг имеет несомненные преимущества перед ипотечным кредитованием, но вместе с тем связана с некоторыми рисками

Поэтому прежде чем принимать окончательное решение о заключении сделки, важно тщательно взвесить все риски, а также обратить внимание на нюансы планируемого соглашения

Нюансы договора лизинга

По договору лизингодатель должен выкупить недвижимость, которую указал клиент, и передать ему в пользование. За это лизингополучатель обязуется своевременно вносить ежемесячные платежи. Когда срок лизинговой сделки заканчивается, лизингополучатель может выкупить недвижимость по остаточной цене (она оговаривается во время заключения сделки и остается неизменной).

В договоре должна содержаться следующая информация:

- Досрочный выкуп. Это условие должно быть зафиксировано в договоре. Зачастую выкупить имущество раньше срока можно только путем уплаты комиссии.

- У кого на балансе будет находиться недвижимость. От этого зависит как будут начисляться налоговые выплаты.

- Страховка. Она обязательна для оформления недвижимости в лизинг. Можно найти страховую компанию самим, но выгоднее оформить страховку у партнеров лизингодателя.

- Наличие ограничений. Лизинговая недвижимость не сдается в аренду – остальные ограничения должны прописываться в договоре.

Неисполнение принятых обязательств грозит лизингополучателю изъятием лизинговой недвижимости.

Купить в долгосрочный лизинг можно любую коммерческую недвижимость: офисы, складские помещения, ангары, цеха в отдаленных промрайонах. Некоторые лизингодатели предлагают объекты жилой недвижимости для ИП и фирм. Земля в лизинг не оформляется – это запрещено законодательством.

Документы, необходимые для заключения договора лизинга

Мы неоднократно упоминали о простой схеме оформления подобных договоров. Как правило, для их заключения требуется весьма скромный пакет документов:

- паспорт;

- СНИЛС;

- ИНН;

- справка о доходах (за три месяца, полгода или год);

- справка с места работы о том, что договор с вами заключен бессрочно.

Как видите, собрать необходимые документы сложности не составит. При этом очень многие компании требуют в обязательном порядке только первые три пункта, принимая ваши слова о доходе за истину, не требующую документального подтверждения.

В заключении хотелось бы сказать, что практика договорных отношений в сфере финансовой аренды плохо приживается и не нашла популярности у граждан. Однако свой сегмент на рынке недвижимости она заполнила, и в определенных ситуациях выгоднее взять квартиру в лизинг, нежели в ипотеку или на других условиях. В любом случае хорошо, когда есть, из чего выбирать.

Сходство и отличия лизинга и ипотеки

Итак, действительно у лизинга и ипотеки есть много общего. Например, оба этих платежа обладают одинаковыми свойствами:

- возвратность. То есть затраченные средства на покупку жилья придется возвращать лизингодателю (кредитору по ипотеке).

- платность. За использование заемных денежных средств придется выплатить определенный процент от общей суммы.

- срочность. У договора есть срок, в течение которого все обязательства по нему должны быть исполнены.

На этом их сходство заканчивается. Главная особенность лизинга заключается в следующем.

- При заключении договора ипотеки квартира сразу же переходит в собственность покупателю. Владелец обладает всеми правами – владение, распоряжение и пользование квартирой. Конечно, при регистрации права собственности на квартиру накладывается обременение в виде банковского залога. Однако при этом, в случае возникновения трудной жизненной ситуации или других условия, не позволяющих продолжать выплаты по ипотеке, плательщик всегда может продать квартиру другому собственнику вместе с кредитом, либо продать квартиру и погасить на эти средства долг по ипотеке. Разумеется, на эти действия нужно получить согласие банка, но это вполне реально в сегодняшних условиях. И даже после продажи квартиры с ипотекой, ее бывший собственник скорее всего останется в выигрыше, поскольку цены на недвижимость растут год от года

- При оформлении лизинга имущество до последнего платежа остается в собственности у лизингодателя. Даже выплатив 90% всей суммы, указанной в договоре, вы можете стать неплатежеспособным, и собственник квартиры вежливо попросит вас собрать вещи и покинуть ее в кратчайшие сроки. В этом виде договора лизингодатель не несет практически никаких рисков, а вот покупатель-арендатор ввязывается в него на свой страх и риск.

«Зачем же ввязываться в такую непонятную авантюру?» — спросите вы. Несмотря на такие риски, у лизинговых сделок есть ряд неоспоримых достоинств.

Источник https://fintolk.pro/kak-oformit-lizing-bez-pervonachalnogo-vznosa/

Источник https://iklife.ru/finansy/lizing-ehto-chto-takoe.html

Источник https://znatokfinansov.ru/banki-i-servisy/zajmy-i-kredity/kvartira-v-lizing-dla-fiziceskih-lic/

Источник