Как оформить лизинг автомобиля

Если вы хотите купить автомобиль, а средств на покупку не хватает, то можно, например, приобрести авто в кредит. Но есть еще один способ осуществить свою мечту – оформить машину в лизинг. Условия и варианты лизинговых соглашений очень разнообразны. Чтобы сделка оказалась экономически выгодной, необходимо правильно оформить лизинговый договор. Особенно это касается сделок с подержанными автомобилями.

.jpg)

Содержание

Что такое автолизинг

Слово «лизинг» переводится с английского как «аренда». По договору лизинга получатель ежемесячно выплачивает за пользование автомобилем установленную сумму, также, как за аренду. Платежи идут в счет погашения стоимости автомобиля, которая определена при заключении сделки. После указанного в договоре срока авто можно выкупить, заплатив оставшуюся сумму, либо вернуть его лизинговой компании. До окончания договора машина является собственностью лизингодателя.

- в лизинг сдаются только проверенные автомобили с прозрачной историей, то есть зарегистрированные в ГИБДД и с госномерами;

- юридическая чистота сделки гарантирована;

- транспортное средство проходит диагностику и имеет официально заверенное заключение о техническом состоянии;

- лизингодатель осуществляет техническое обслуживание авто;

- страховка оформляется по низким тарифам;

- оформление лизинга авто требует минимального количества документов;

- решение о предоставлении авто в лизинг принимается за 1-3 дня, без проверки кредитной истории;

- лизинговые платежи обычно меньше, чем ежемесячный взнос по кредиту.

- автомобиль не является собственностью лизингополучателя, а значит распоряжаться машиной по собственному желанию, ремонтировать или что-то в ней менять запрещено;

- пользователь автомобиля должен по графику проходить техосмотр в сервисных центрах лизингодателя;

- при просрочке лизингового платежа авто возвращается компании-владельцу;

- необходимо согласовывать с лизингодателем каждое действие, не прописанное в договоре;

- при досрочном расторжении договора взимается высокая неустойка;

- в случае ДТП лизингополучатель платит штрафы собственнику автомобиля.

- продавец – сторона, которая продает имущество;

- лизинговая компания – сторона, приобретающая имущество;

- получатель – физическое лицо, которому лизинговая компания сдает имущество в пользование с возможностью выкупа.

- российское гражданство;

- возраст от 20 до 60 лет;

- водительское удостоверение;

- подтвержденный постоянный доход.

- компания представлена на рынке два года и больше;

- компания имеет филиалы в других городах либо входит в состав холдинга;

- наличие интернет-сайта с подробной и полезной информацией для лизингополучателей;

- стоимость услуг опубликована в открытом доступе (например, калькулятор предварительного расчета);

- есть возможность круглосуточной консультации;

- положительные отзывы клиентов.

- заявку на покупку авто в лизинг;

- паспорт;

- удостоверение водителя;

- СНИЛС.

- заявку, чтобы купить авто в лизинг;

- копию устава компании;

- копию приказа о назначении руководителя;

- бухгалтерский баланс;

- отчетность.

- каким образом автомобиль будет вам передан в пользование;

- график платежей;

- график техобслуживания и проверок авто;

- порядок начисления и суммы санкций при просрочках, нарушениях либо изменениях условий договора;

- страхование.

- расходы по обычным видам деятельности — в БУ (п. 5 ПБУ 10/99);

- прочие расходы, связанные с производством и (или) реализацией — в НУ (пп. 10 п. 1 ст. 264 НК РФ).

- лизинговых платежей и выкупной стоимости — в БУ (п. 8 ПБУ 6/01, Приказ Минфина от 17.02.1997 N 15);

- выкупной стоимости — в НУ (п. 1 ст. 257 НК РФ, Письмо Минфина от 17.05.2021 N 07-01-09/37253).

- как объект основных средств;

- как актив с несущественной стоимостью, если это определено учетной политикой.

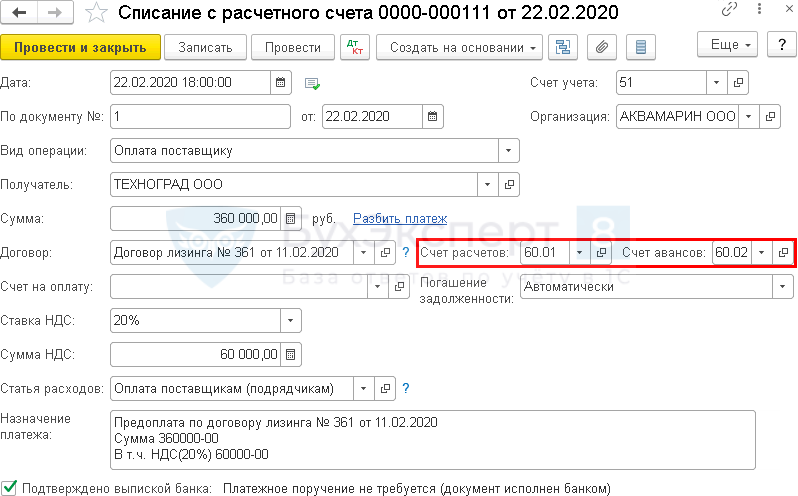

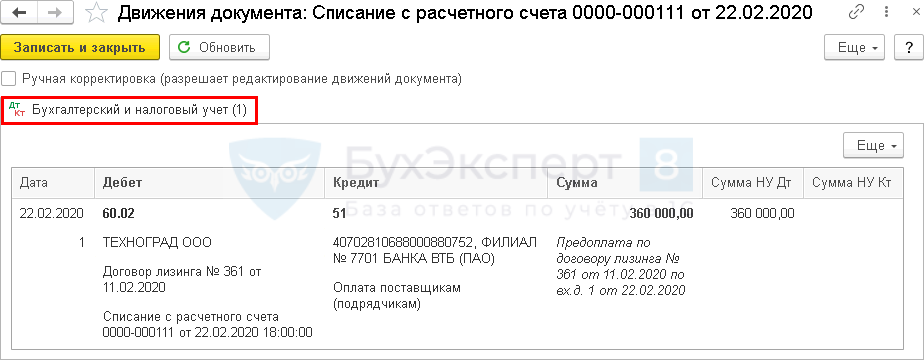

- Дт 60.02 Кт 51 — перечисление предоплаты лизингодателю.

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

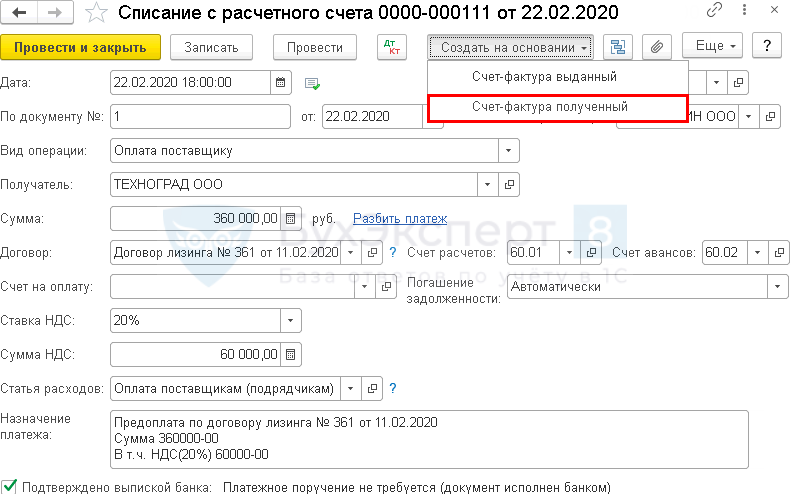

- Дт 68.02 Кт 76.ВА — принятие НДС к вычету с аванса выданного.

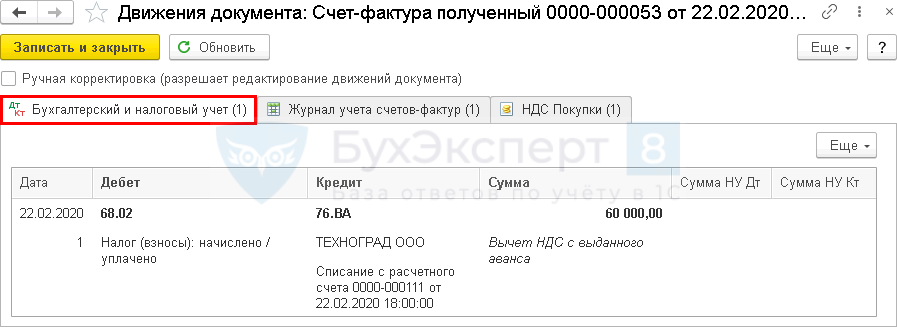

- Дебет — 001 «Арендованные основные средства»;

- Субконто 1 — лизингодатель из справочника Контрагенты;

- Субконто 2 — предмет лизинга из справочника Основные средства;

- Сумма — сумма по договору лизинга.

- зачет авансового платежа от 22.02.2020 — 60 000 руб.;

- оплата лизингового платежа за текущий месяц — 48 000 руб.

- Дт 60.01 Кт 60.02 — частичный зачет аванса;

- Дт 44.01 Кт 60.01 — начисление лизингового платежа;

- Дт 19.04 Кт 60.01 — отражение НДС в составе лизингового платежа.

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

- НДС по ставке 20/120 % — 10 000 руб.

- Дт 76.ВА Кт 68.02 — восстановление НДС к уплате.

- Дт 60.01 Кт 51 — перечисление лизингового платежа лизингодателю.

- Кредит — 001 «Арендованные основные средства»;

- Субконто 1 — лизингодатель из справочника Контрагенты ;

- Субконто 2 — предмет лизинга из справочника Основные средства ;

- Сумма — сумма, в которой предмет лизинга был отражен забалансом.

- Номенклатура — выкупаемый автомобиль из справочника Номенклатура с Видом номенклатурыОборудование (объекты основных средств).

- Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры.

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива по выкупной стоимости;

- Дт 19.01 Кт 60.01 — отражение НДС с выкупной стоимости.

- Дт 60.02 Кт 51 — оплата выкупной стоимости лизингодателю.

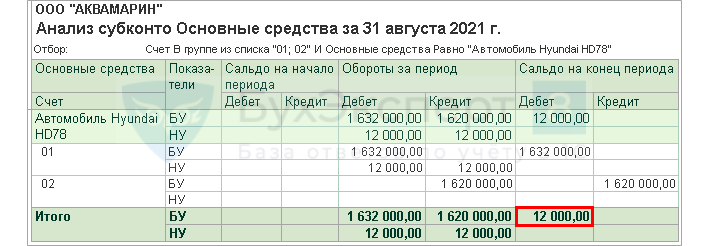

- 1 632 000 руб. — 12 000 руб. = 1 620 000 руб.

- Оборудование — внеоборотный актив, вводимый в эксплуатацию; выберите из справочника Номенклатура;

- Склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, где формировалась первоначальная стоимость объекта, в нашем примере 08.04.1.

- Счет учета — счет учета, вводимого в эксплуатацию ОС;

- Порядок учета — Начисление амортизации.

- СПИ, указанный лизингодателем в акте приема-передачи – 36 мес.;

- Срок эксплуатации до выкупа – 18 мес.;

- СПИ, установленный лизингополучателем при выкупе – 18 мес. (36 мес. — 18 мес.).

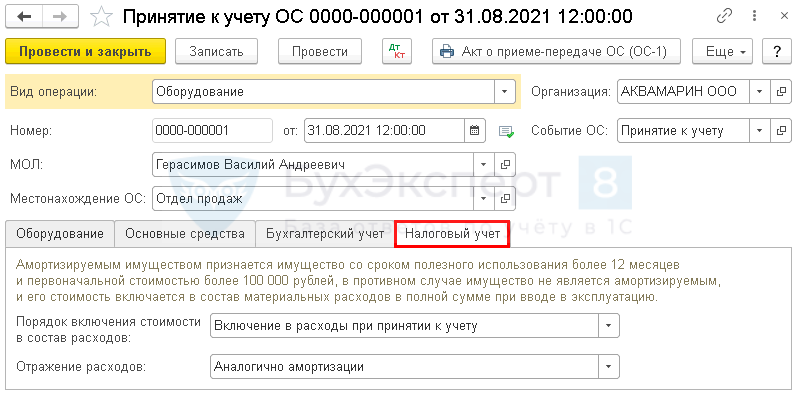

- Порядок включения стоимости в состав расходов — Включение в расходы при принятии к учету. В НУ актив не признается амортизируемым имуществом, т. к. его стоимость менее 100 тыс. руб.

- Отражение расходов — Аналогично амортизации, в нашем примере расходы в НУ учитываются на том же счете затрат, что и амортизация в БУ. При проведении документа будет автоматически установлена предопределенная статья затрат Неамортизируемое имущество .

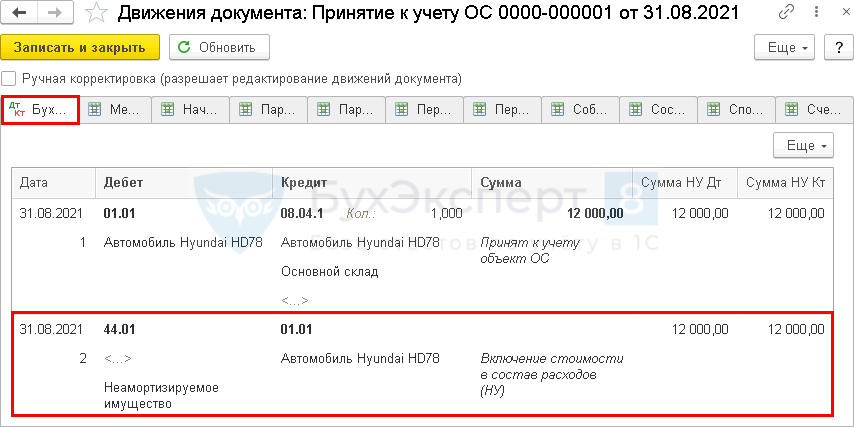

- Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

- Дт 44.01 Кт 01.01 — стоимость ОС учтена в расходах по НУ единовременно при вводе в эксплуатацию.

- Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

- снижения официального, облагаемого налогом дохода за последний месяц по сравнению со средним доходом в 2019 году (ФЗ-106 от 03.04.2020);

- организация или ИП входит в перечень отраслей, пострадавших в период пандемии (постановление правительства №434 от 03.04.2020).

- лизингодатель обязан соблюдать график погашения перед банком, открывшим ему кредитную линию на лизинговую сделку;

- изменение суммы договора лизинга в одностороннем порядке невозможно.

- в договоре лизинга проценты не выделяются отдельно — отсрочка платежей по лизингу должна сопровождаться увеличением суммы договора.

- получить отложенный срок оплаты и перенести часть суммы на определенный срок;

- изменить дату внесения средств по лизингу;

- увеличить срок договора;

- изменить вид процентной ставки (например, с плавающей на фиксированную).

- позади положительный опыт сотрудничества;

- обязательства по договору исполнялись в срок.

- Наступление форс-мажора — п. 3 ст. 401 ГК РФ.

- Распространение новой коронавирусной инфекции является чрезвычайным и непредотвратимым обстоятельством, повлекшим введение режима функционирования «Повышенная готовность» ФЗ-68 от 21.12.1994 №68-ФЗ.

- при согласии лизингодателя, заключите дополнительное соглашение к договору лизинга об отсрочке или об уменьшении размера платежей;

- если договориться не удалось, попробуйте добиться желаемого через суд.

- График погашения отсрочки – на 2 листах.

- Сертификат о свидетельствовании обстоятельств непреодолимой силы (форс-мажора), выдан ТПП г. Краснодар, 20.04.2020.

Расходы на страхование, плановый техосмотр, шиномонтаж, замена сезонной резины и т.д. входят в лизинговый платеж, сумма которого фиксируется в договоре.

Вместе с тем, минусы автолизинга некоторые расценивают как плюсы, особенно при приобретении подержанного авто. В ситуации, когда лизингодатель полностью осуществляет техобслуживание и ремонты, лизингополучатель может не тратить время и нервы на вопросы по техническому содержанию своего б/у автомобиля. Для многих этот фактор становится решающим аргументом в пользу автолизинга. Главное – внимательно оформить договор, чтобы исключить возможные недопонимания с лизингодателем.

Как оформить лизинг автомобиля

.jpg)

В договоре лизинга, как правило, участвуют три стороны:

Продавец и лизинговая компания могут выступать как одно юридическое лицо.

Как правило, автомашину в долгосрочную аренду не предоставляют без гарантий платежеспособности и надежности Получателя. Поэтому к желающим взять авто в лизинг предъявляют ряд требований:

Если все требования соблюдены, переходим к выбору лизинговой компании.

Выбор лизинговой компании

.jpg)

Услуги автолизинга предоставляют банки и коммерческие организации. На их надежность указывают следующие показатели:

Если компания давно и успешно работает в сфере лизинга, имеет положительную репутацию, то можно переходить к самому приятному этапу — выбору автомобиля. Выбирать б/у авто и отправлять заявки лучше сразу нескольким фирмам, чтобы сравнить и найти наиболее подходящие для вас условия.

Оформление автомобиля в лизинг

.jpg)

Физические лица для заключения сделки автолизинга должны предоставить:

Юридические лица для заключения сделки автолизинга предоставляют:

Далее изучаем договор автолизинга.

Ключевые пункты договора автолизинга

.jpg)

Чтобы ваши планы по приобретению автомобиля реализовались без лишних забот, тщательно изучите ключевые пункты договора:

Эксперты рекомендуют заключать договор страхования на каждый год, чтобы получать скидки как постоянный клиент и иметь возможность сменить страховую компанию, если нужно.

После согласования условий оформляется договор, лизингополучатель вносит оплату и получает долгожданный б/у автомобиль в аренду.

Выкуп автомобиля

Если вы приобретаете автомашину с намерением последующей покупки, обратите внимание на выкупную стоимость вашего авто на конец срока лизинга. Сумма выкупа определяется экспертным способом. Если она завышена, то лизинг может оказаться дороже кредита.

При досрочном выкупе автомобиля можно и сэкономить. Чтобы не оказаться в минусе, важно просчитать размер штрафов, которые компании устанавливают за досрочное изменение договора. Обычно в договорах автолизинга на выкуп машины устанавливается период от 2 до 5 лет.

Напомним, что после истечения срока аренды, транспортное средство можно не только купить, но и вернуть, заменить, либо продлить договор, если это было прописано в условиях.

Автолизинг в России

В заключение заметим, что автолизинг для физических лиц в России стал доступен несколько лет назад. Именно поэтому такая схема приобретения автомобиля пока применяется нечасто. Преимущества автолизинга оценят те, у кого недостаточно средств для покупки авто, а также кто по каким-либо причинам не хочет числиться собственником транспортного средства. Подойдет автолизинг и автолюбителям, которым нравится часто менять марки.

Добавим, что эксперты рынка предполагают, что со временем покупка подержанного автомобиля в лизинг в России будет более популярна, чем кредит.

Если вы передумаете оформлять лизинг и решите приобрести авто у частного лица, перед заключением договора купли-продажи советуем проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

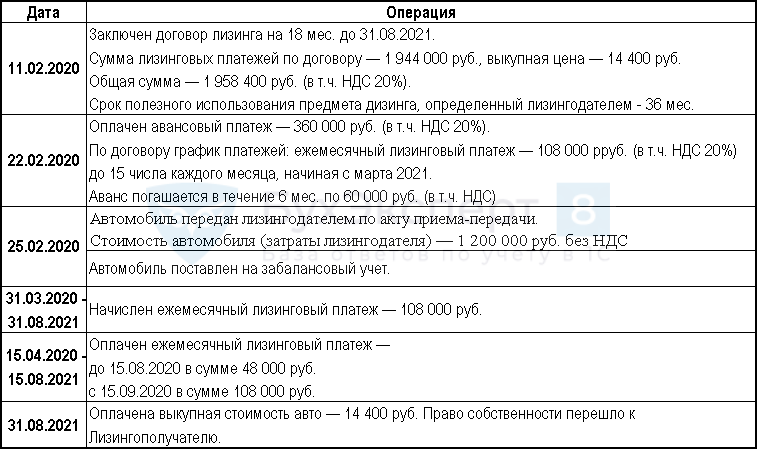

Учет лизинга у лизингополучателя, если объект на балансе лизингодателя до 2022 в 1С (ПРОФ)

Если договором лизинга предусмотрен учет предмета на балансе лизингодателя, лизингополучатель такое имущество у себя на балансе не отражает и принимает на забалансовый счет 001 «Арендованные основные средства» по стоимости, которая указана в договоре лизинга (п. 8 Приказ Минфина от 17.02.1997 N 15).

Лизинговые платежи лизингополучатель отражает в течение срока действия договора как:

После выкупа лизингополучатель учитывает предмет лизинга на балансе в составе собственных основных средств по первоначальной стоимости, которая складывается из:

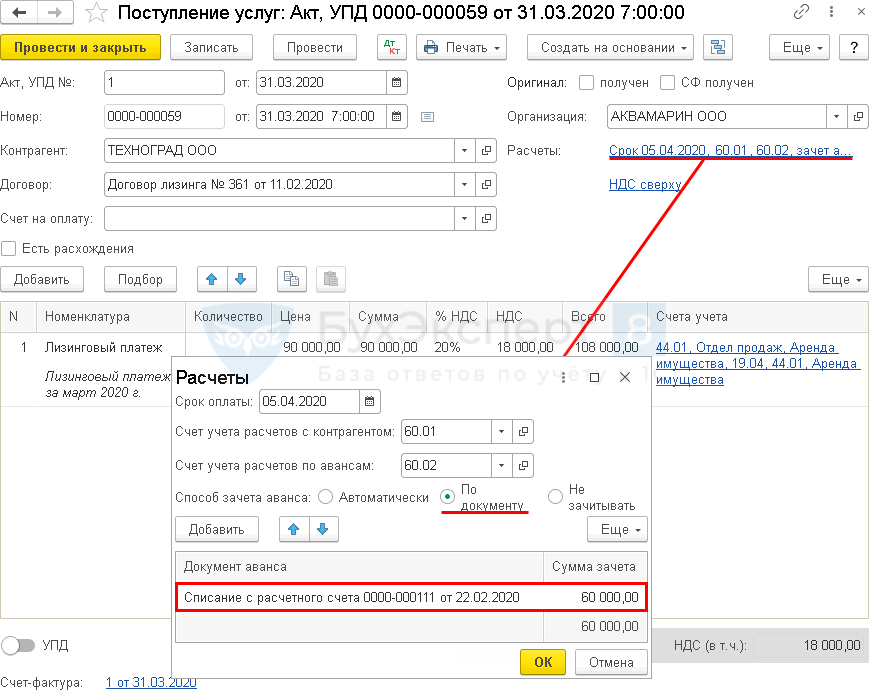

Перечисление аванса лизингодателю

Перечисление аванса лизингодателю оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Списание с расчетного счета .

Проводки

Документ формирует проводку:

Регистрация СФ на аванс от лизингодателя

Лизингополучатель имеет право принять НДС к вычету, предъявленный лизингодателем при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

Регистрацию счета-фактуры, выданного на аванс, можно провести из документа Списание с расчетного счета , нажав кнопку Создать на основании и выбрав Счет-фактура полученный .

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета .

Код вида операции — 02 «Авансы выданные».

Проводки

Документ формирует проводку:

Принятие предмета лизинга на забалансовый учет

Принятие ОС на забалансовый учет по договорной стоимости отразите документом Операция ( Операции — Операции, введенные вручную ).

В документе Операция :

Страхование и постановка на учет транспортного средства

Страхование ОСАГО и регистрация транспортного средства в ГИБДД в 1С оформляются так же, как при учете предмета лизинга на балансе лизингополучателя

См. также:

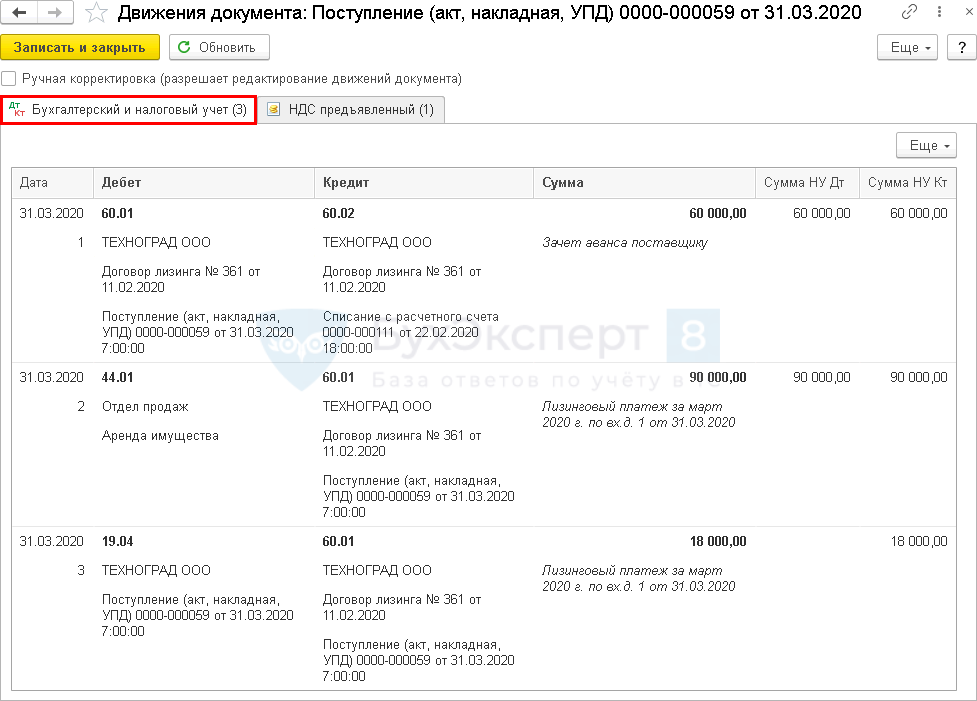

Начисление ежемесячного лизингового платежа

Начислите ежемесячный лизинговый платеж документом Поступление (акт, накладная, УПД) вид Услуги ( Покупки — Поступление (акты, накладные, УПД) ).

Проводки

Документ формирует проводки:

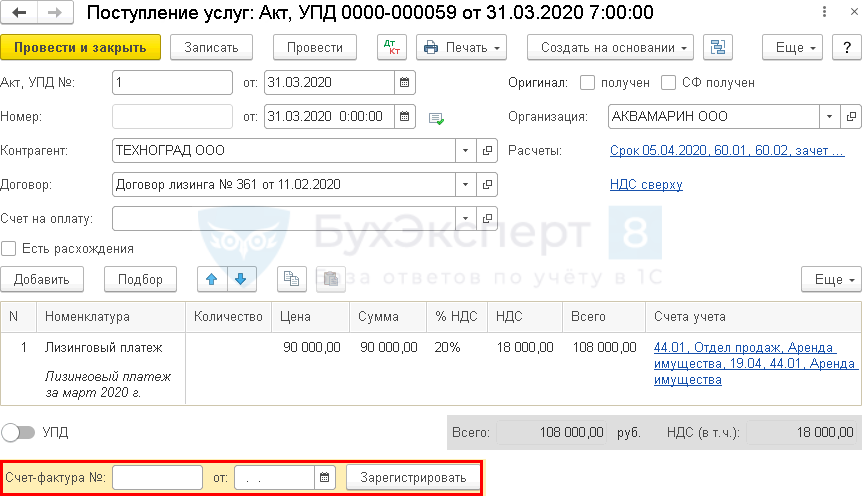

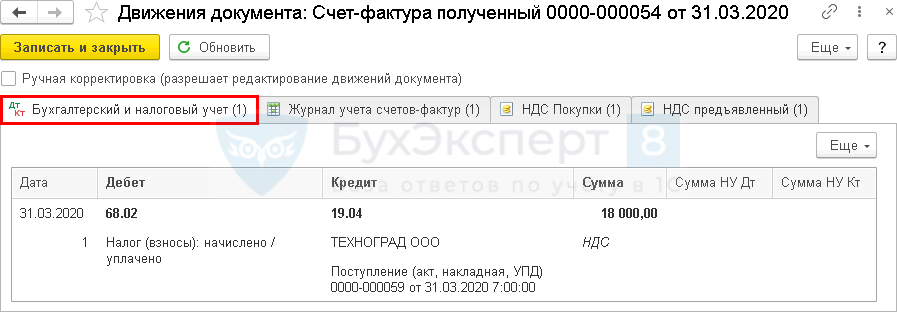

Регистрация СФ лизингодателя

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД) , нажмите кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД) .

Код вида операции — 01 «Получение товаров, работ, услуг».

Проводки

Документ формирует проводку:

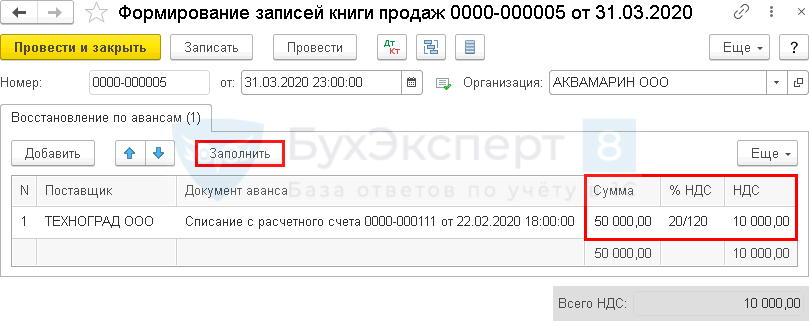

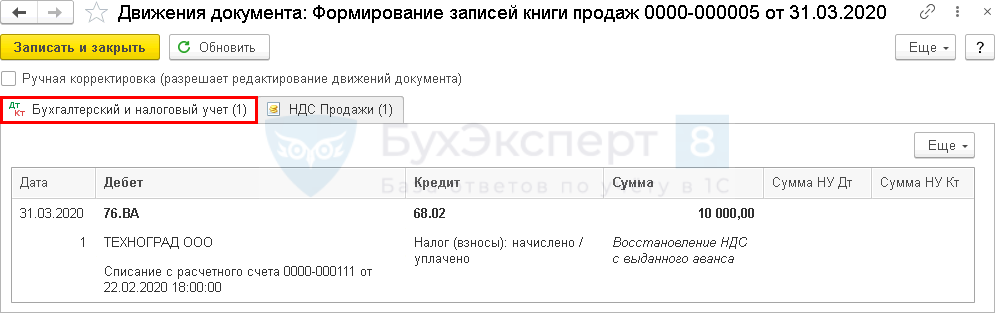

Восстановление НДС при зачете аванса лизингодателю

Сумма НДС зачтенного авансового платежа подлежит восстановлению (пп. 3 п. 3 ст. 170 НК РФ).

Восстановление НДС при зачете аванса поставщику производится документом Формирование записей книги продаж в конце месяца или квартала. Документ доступен из раздела Операции — Регламентные операции НДС .

В нашем примере восстановлению подлежит с зачтенного аванса — 60 000 руб.

Проводки

Документ формирует проводку:

Признание расходов на ОСАГО

Подробнее о признании расходов на ОСАГО смотрите в нашей статье Учет страховой премии ОСАГО

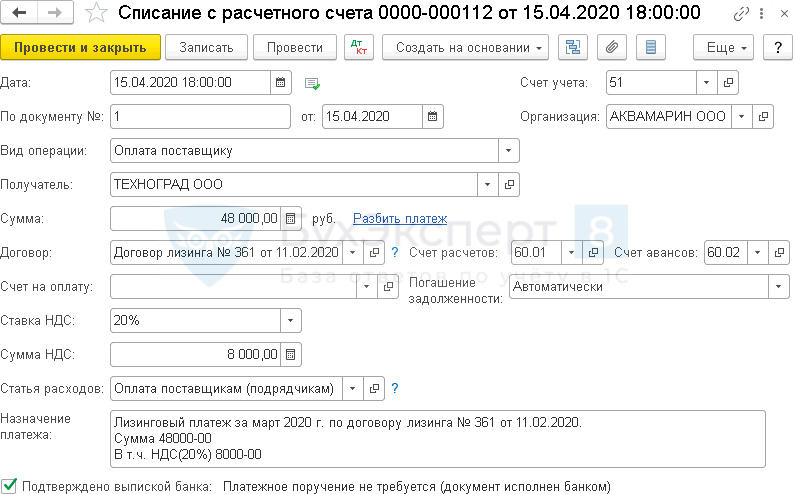

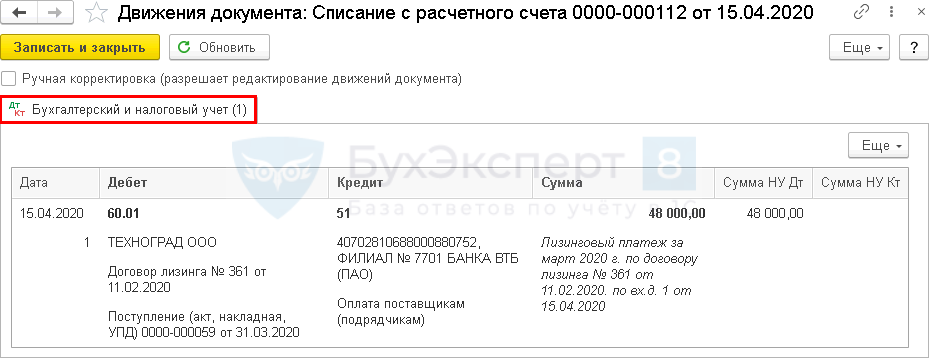

Перечисление ежемесячного лизингового платежа

Перечисление лизингового платежа лизингодателю оформите документом Списание с расчетного счета вида операции Оплата поставщику в разделе Банк и касса — Списание с расчетного счета .

Проводки

Документ формирует проводку:

Выкуп лизингового имущества, принятие собственного ОС к учету

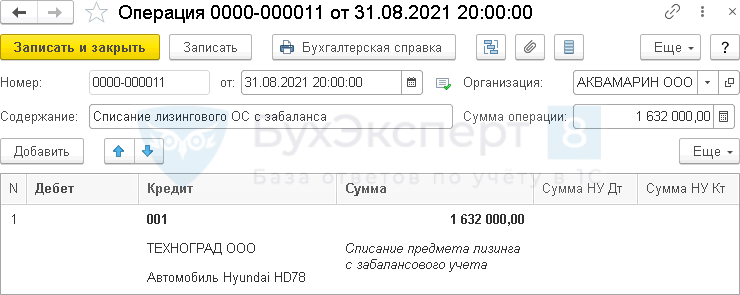

Списание предмета лизинга с забалансового учета

Списание ОС с забалансового учета отразите документом Операция ( Операции — Операции, введенные вручную ).

В документе Операция :

Выкуп лизингового имущества

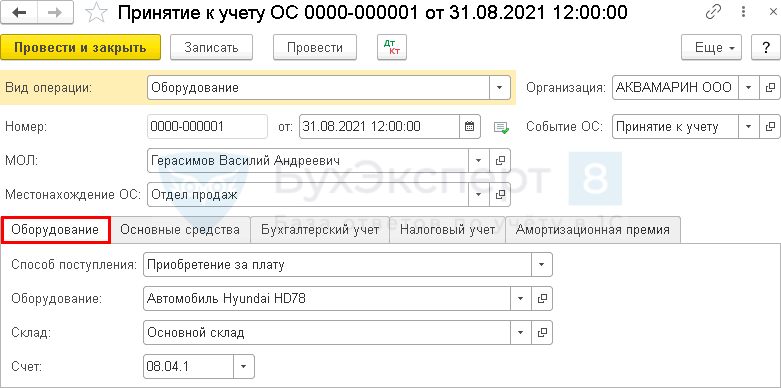

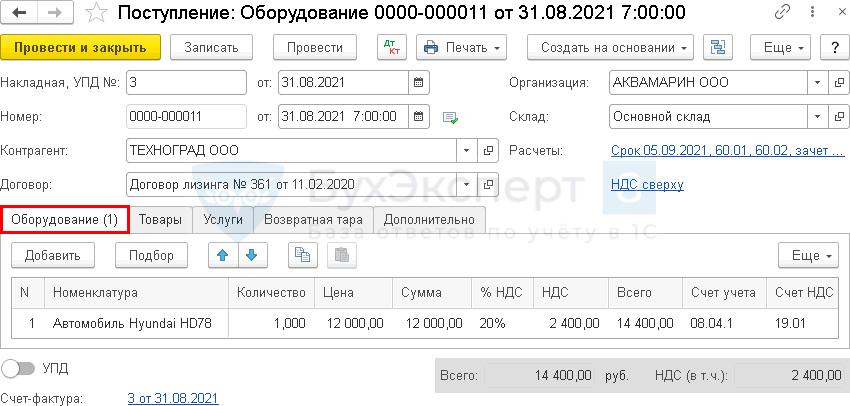

Принятие к учету предмета лизинга в качестве внеоборотного актива оформите документом Поступление (акт, накладная, УПД) вид операции Оборудование в разделе ОС и НМА – Поступление оборудования . Данные о выкупаемом автомобиле указываются на вкладке Оборудование .

В табличной части указывается:

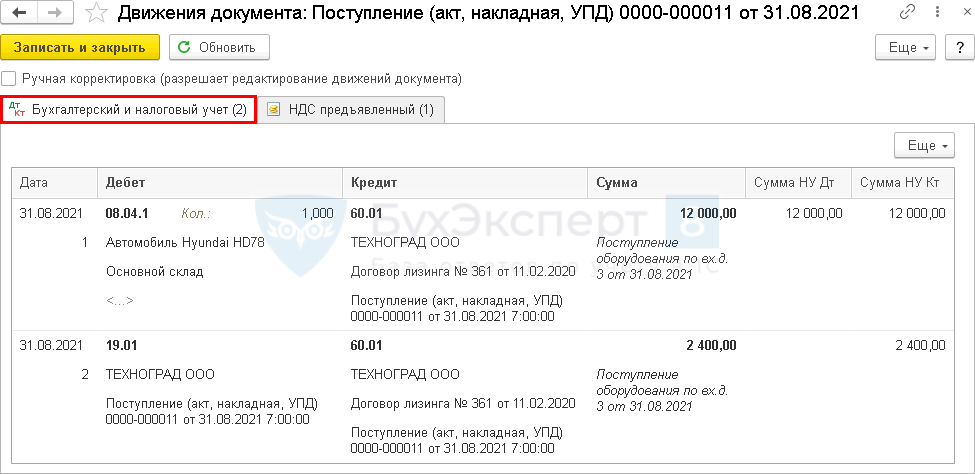

Проводки

Проводки по документу:

Регистрация СФ лизингодателя

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД) .

Код вида операции — 01 «Получение товаров, работ, услуг».

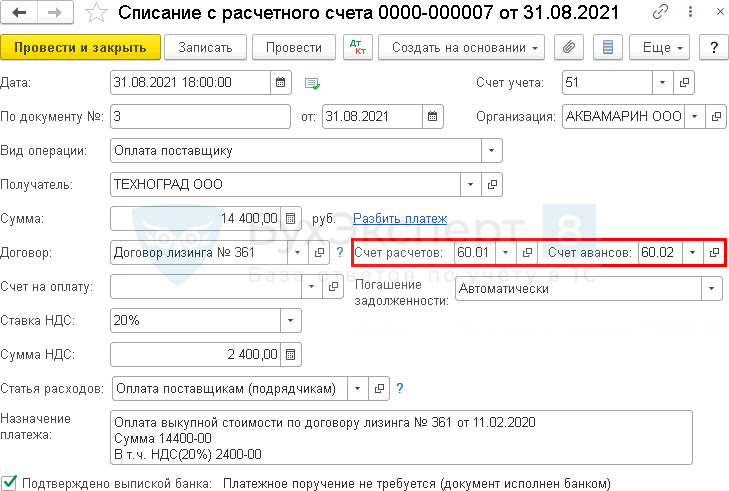

Перечисление выкупной стоимости лизингодателю

Перечисление лизингодателю выкупной стоимости предмета лизинга оформите документом Списание с расчетного счета вид Оплата поставщику в разделе Банк и касса — Списание с расчетного счета .

Проводки

Документ формирует проводку:

Отражение первоначальной стоимости имущества и амортизации

В бухгалтерском учете стоимость основного средства формируется из всех затрат, связанных с его приобретением (п. 8 ПБУ 6/01).

Таким образом, в БУ первоначальная стоимость имущества, приобретенного в лизинг, если объект учитывался на балансе лизингодателя, — стоимость лизинговых платежей по договору плюс выкупная стоимость.

В НУ лизинговые платежи уже признаны в расходах, первоначальная стоимость будет равна выкупной стоимости, если она выделена в договоре (Письма Минфина от 25.10.2019 N 03-03-06/1/82149, от 28.01.2019 N 03-03-06/1/4571).

По окончании срока действия договора лизинга первоначальную стоимость имущества и амортизацию после перехода права собственности отразите документом Операция ( Операции — Операции, введенные вручную ).

Сумма по документу — стоимость лизинговых платежей, без учета выкупной стоимости (без НДС):

Ввод в эксплуатацию ОС

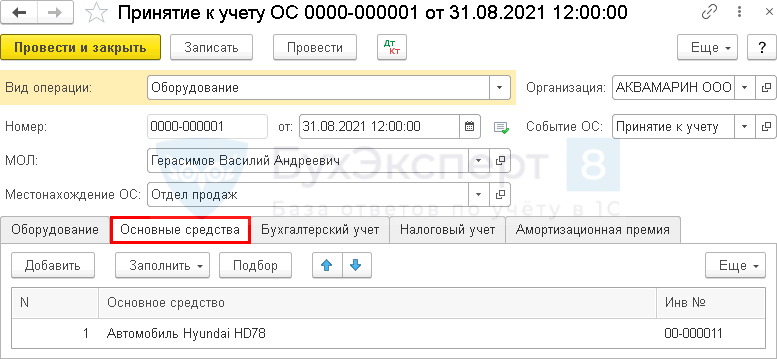

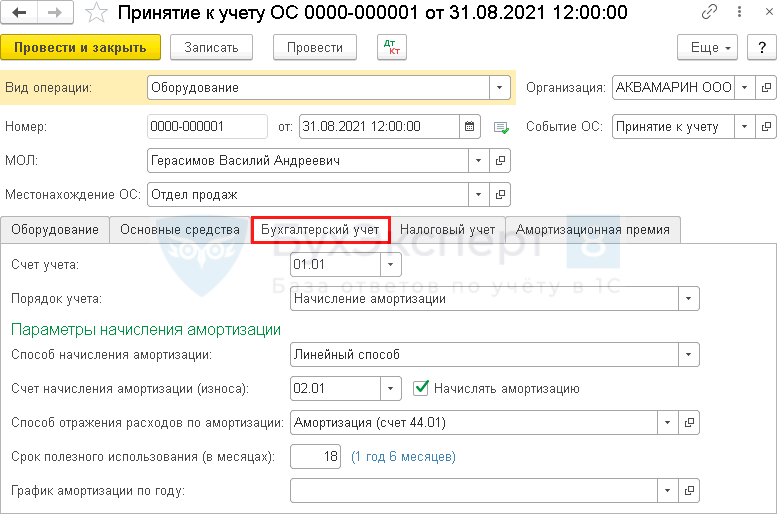

Ввод в эксплуатацию ОС отразите документом Принятие к учету ОС ( ОС и НМА – Принятие к учету ОС ).

На вкладке Оборудование укажите данные приобретенного актива до ввода в эксплуатацию:

На вкладке Основные средства выберите ОС, вводимое в эксплуатацию, из справочника Основные средства.

Параметры начисления амортизации, погашения стоимости объектов установите на отдельных вкладках Бухгалтерский учет и Налоговый учет .

На вкладке Бухгалтерский учет укажите:

При выборе значения Начисление амортизации установите параметры ее начисления.

На вкладке Налоговый учет укажите:

Если в НУ расходы относятся на другой счет затрат, то необходимо в поле Отражение расходов выбрать Другой способ и указать способ учета затрат из справочника Способ отражения расходов . Статья затрат должна иметь Вид расхода — Материальные расходы.

Проводки

Документ формирует проводки:

Сформировалась первоначальная стоимость ОС, равная стоимости договора лизинга с учетом выкупа. Остаточная стоимость для начисления амортизации — только в БУ:

Приятие к вычету НДС по выкупной стоимости

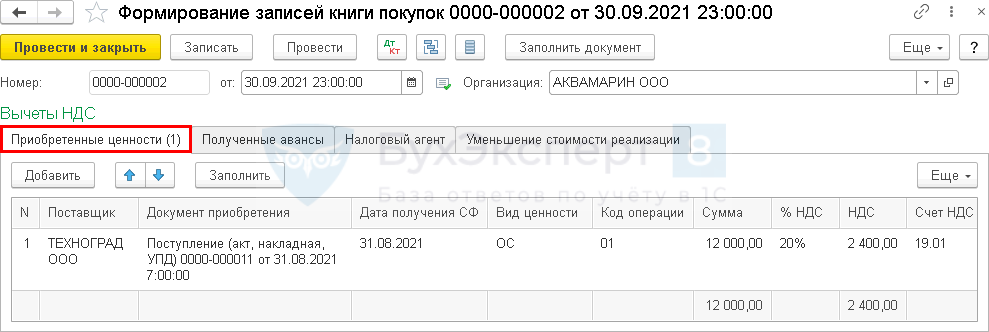

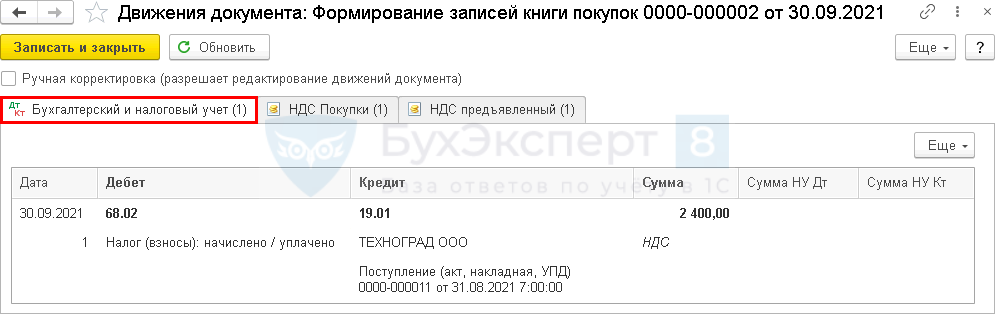

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС .

Проводки

Документ формирует проводку:

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Лизинг традиционно вызывает много вопросов, особенно у лизингополучателя: как показать.Лизинг традиционно вызывает много вопросов, особенно у лизингополучателя: как показать.С 2022 года все организации обязаны переходить на ФСБУ 25/2018.С 2022 года все организации обязаны переходить на ФСБУ 25/2018.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | ЛИЗИНГ / ФСБУ 25 АРЕНДА |

| Объекты / Виды начислений: | |

| Последнее изменение: | 22.12.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Отчетность по страховым взносам (4-ФСС, РСВ) за 2021 в 1С

Отчетность за 2021 в 1С

Изменения в 2022 году, о которых нужно знать бухгалтеру

Календарь бухгалтера на I квартал 2022 года по сдаче отчетности

Ошибка при отправке 6-НДФЛ

1С для чайников — как освоить с нуля бесплатно

Спасибо, вам всем, за то, что в нужные и сложные моменты вы всегда с нами и на нашей стороне!

Вы понимаете нас как никто другой. Желаю вам процветания, хорошего настроения и неиссякаемого оптимизма!

Инструкция: оформляем письмо об отсрочке платежей по лизингу

Письмо в лизинговую компанию об отсрочке платежей — это письменное обращение в банк или фирму, предоставивших транспорт или оборудование на условиях финансовой аренды. Оно содержит обоснованную просьбу о внесении изменений в график платежей с целью избежать просрочек в период кризиса.

Будет ли обязательная отсрочка из-за коронавируса

Кредитные каникулы в виде отсрочки платежей по кредитным договорам были введены в связи с распространением коронавирусной инфекции для граждан, ИП и юридических лиц — субъектов МСП. Условие предоставления:

Банк России предлагал распространить программу кредитных каникул на сделки лизинговых компаний — будет ли отсрочка по лизинговым платежам, зависело от правительства. Решение не было принято.

На что рассчитывать в кризисное время по взаимному согласию сторон:

Как лизингополучателю воспользоваться кредитными каникулами

Прежде всего, стоит убедиться — для получения нового графика расчетов и внесения изменений в договор нет препятствий:

Следующий алгоритм показывает, как получить отсрочку по лизингу в период действия особых обстоятельств.

Шаг 1. Получите справку о наступлении форс-мажорных обстоятельств, которая заверена Торгово-промышленной палатой (сделайте это в региональном отделении).

Шаг 2. Внимательно изучите договор лизинга — положение о возможности изменения платежей, порядке действий при форс-мажоре.

Шаг 3. Составьте письмо и уведомите лизингодателя о наступлении обстоятельств непреодолимой силы (обычно такая обязанность прописывается в договоре). В письме-уведомлении следует спросить не только, можно ли получить отсрочку по лизингу — разумно обратиться с просьбой не начислять неустойку, снизить суммы ежемесячных перечислений, перенести срок оплаты. После получения ответа:

Как правильно составить

В условиях РПГЧС заявление в лизинговую компанию об отсрочке платежа составляется с указанием НПА, регулирующих особый период в экономике и взаимоотношения хозяйствующих субъектов. Это обычное письмо о пересмотре графика расчетов по договору.

Текст составляется в произвольном виде, нормативных требований, как написать письмо на отсрочку лизингового платежа, не существует.

Шаг 1. Заполните шапку, напишите название арендатора, поставьте дату, укажите название и реквизиты своей организации, обратитесь к руководителю организации по имени и отчеству.

Шаг 2. В преамбуле укажите нормативные акты. Приведите доказательства необходимости введения платежных каникул — ссылайтесь на ограничения в отношении деятельности вашей компании, принятые в связи с коронавирусом. Если ОКВЭД вашей фирмы не входит в перечень пострадавших отраслей, приведите показатели выручки, ее снижения, укажите на недостаток финансовых средств.

Шаг 3. В основной части четко, в форме просьбы, сформулируйте, что вам нужна отсрочка лизинговых платежей из-за коронавируса, укажите график погашения возникшей задолженности и сроки.

Образец письма в лизинговую компанию по переносу платежей за транспорт на более поздний срок — по новому графику.

Адрес: 123321 г. Краснодар, ул. Веселая, д. 77

от генерального директора

Адрес: 123321 г. Краснодар, ул. Веселая, д. 77, секция 15

Уважаемый Дмитрий Дмитриевич!

Распространение коронавирусной инфекции (2019-nCoV) и меры, принимаемые правительством Российской Федерации и города Краснодар, в частности, объявление режима повышенной готовности и самоизоляции граждан (приказ главы г. Краснодар от 05.03.2020 года №11-УБ) привели к невозможности посещения гражданами спортивных площадок для регулярных тренировок. Отменены все запланированные массовые мероприятия.

01.04.2020 для поддержки малого предпринимательства Президент Российской Федерации подписал Федеральный закон №98-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам предупреждения и ликвидации чрезвычайных ситуаций» (далее — Закон). ОКВЭД ООО «Авто-Спорт» входит в перечень отраслей, пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции (постановление правительства от 03.04.2020 №434 (ред. от 18.04.2020).

В связи со сложившейся финансовой ситуацией и невозможностью вносить ежемесячные платежи по договору, прошу заключить дополнительное соглашение об отсрочке лизинговых платежей в 2020 году.

Руководствуясь пунктом 1 статьи 19 Закона и принимая во внимание наше долгосрочное сотрудничество, просим Вас на период действия в городе нестабильной ситуации в связи с коронавирусом, предоставить отсрочку для внесения платежей лизинга автотехники на период с 25.04.2020. Настоящим гарантируем произвести выплату в полном объеме за период действия повышенной готовности не позднее 15.08.2020. Расчет и график платежей прилагается.

генеральный директор Веселый В.В. Веселый

Закончила Тверской государственный университет в 1987 году (тогда он назывался Калининский) по специальности «Экономика труда». Имеет степень кандидата экономических наук (научная специальность – Экономика и управление народным хозяйством).

Источник https://avtocod.ru/kak-oformit-lizing-avtomobilya

Источник https://buhexpert8.ru/1s-buhgalteriya/fsbu-25-2018-arenda/uchet-lizinga-u-lizingopoluchatelya-esli-obekt-na-balanse-lizingodatelya-do-2022-prof.html

Источник https://gosuchetnik.ru/shablony-i-formy/instruktsiya-oformlyaem-pismo-ob-otsrochke-platezhey-po-lizingu

Источник