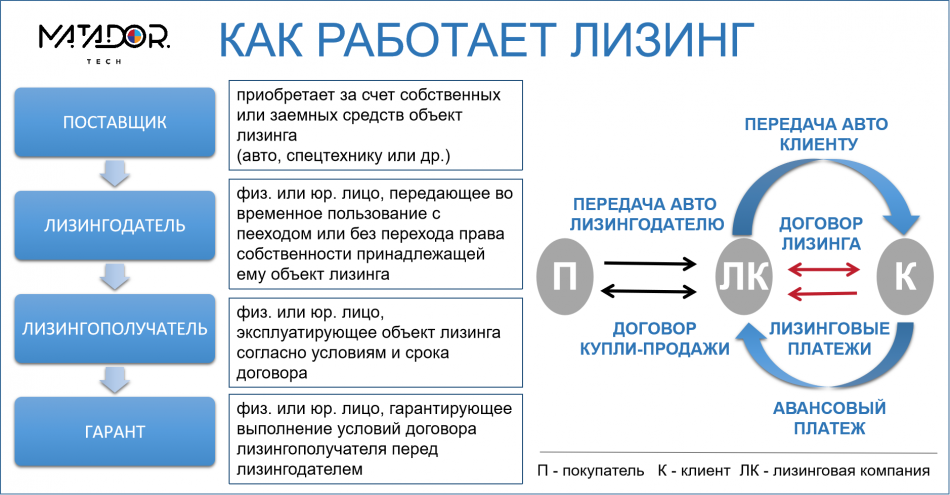

Стоит ли покупать машину в лизинг физическим лицам

Лизинг является одной из форм кредитования, но он все-таки предоставляет больше возможностей. Если кредит подразумевает регулярную уплату ежемесячных платежей, то решая взять авто в лизинг, совсем не обязательно его выкупать. Лизинг является более доступным вариантом приобретения транспортного средства, так как плату за него можно вносить любыми долями с обязательной оплатой аренды за пользование. Отличительной чертой покупки машины в лизинг является то, что не происходит смены владельца до момента полного выкупа. Сумма платежей по лизингу будет зависеть от года выпуска авто, марки и рыночной стоимости.

Что можно взять в лизинг на физическое лицо

Купить в лизинг на физическое лицо можно:

- Новые и легковые автомобили с пробегом.

- Новые грузовые автомобили или с пробегом: тягачи, фургоны, самосвалы, цистерны, рефрижераторы, лесовозы, прицепы и полуприцепы различного назначения.

- Спецтехнику новую и б/у: экскаваторы, погрузчики, бульдозеры, краны, форвардеры и харвестеры, бетоносмесители, сваебойные машины, дорожную и коммунальную технику.

Подержанная техника может быть возрастом старше 10 лет и быть в любом состоянии.

Как выглядит схема покупки возвратных авто в лизинговой компании

Иногда у физических лиц наступает тяжелая финансовая ситуация, но у него в собственности есть авто. Для получения некоторой суммы денег, но при этом оставив за собой право управления машиной, он может обратиться к лизинговой компании и передать свою машину в ее собственность, чтобы потом оформить договор лизинга с возможностью выкупа. По сути получается кредит, который выдается под залог собственности и его сумма определяется рыночной стоимостью автомобиля на фактический момент.

Схема сделки при такой форме лизинга выглядит следующим образом:

- Сначала владелец имущества, которому нужны деньги, обращается в лизинговую компанию с предложением выкупить у него авто для последующей продажи в лизинг.

- После проведения финансового аудита на актуальность сделки, выдвигается решение.

- Если оно положительное, то лизинговая компания выкупает у владельца автомобиля и затем оформляет с ним договор продажи в лизинг.

Сумма ежемесячных выплат рассчитывается в зависимости от условий договора и цены ТС.

Далее с человеком, желающий приобрести авто в лизинг, оформляется сделка.

Подводные камни и преимущества лизинга для физических лиц

Отвечая на вопрос, стоит ли покупать физическому лицу автомобиль в лизинг, ответ будет неоднозначным. Это зависит от ряда факторов:

- Финансовая стабильность клиента, который решает воспользоваться лизинговой машиной. Не всегда человек может купить автомобиль сразу или даже в кредит. Лизинг позволяет оттянуть платежи, избавляя от уплаты процентов по кредиту.

- Так как автомобиль не переходит в собственность, а лишь выдается в аренду с правом дальнейшего выкупа, то на него в обязательном порядке оформляется КАСКО, а не ОСАГО. Этот факт может стать существенным недостатком автолизинга, так как сумма страхования данного вида немаленькая.

- К особенностям приобретения машины в лизинг также относится весьма ограниченный выбор. Но в последние годы услуга стала пользоваться все большей популярностью, так как покупка в кредит является более обременительной, нежели арендное пользование. Особенно для индивидуальных предпринимателей, которые используют коммерческий транспорт.

Перед тем, как решить, стоит ли покупать машину в лизинг или нет, необходимо взвесить все за и против. В прошлом году было зафиксировано заметное снижение сделок по покупке автомобилей. Это говорит лишь об одном. У населения снизились доходы, которые не позволяют уплачивать большие ежемесячные платежи. Что же тогда делать, если нужен автомобиль? Вот тут-то и поможет автолизинг. Невзирая на необходимость оформления КАСКО, даже на подержанную машину, владение им вполне окажется по карману физическому лицу, так как платежи не предусматривают дополнительных комиссий, как в случае с кредитом.

Преимущества лизинга авто

Приобретение автомобиля в лизинг предоставляет массу преимуществ, которые связаны со следующими плюсами:

- нередко клиенты получают корпоративные скидки в четверть цены;

- физическим лицам доступны большие сроки выкупа, вплоть до 5 лет;

- можно приобретать любую технику у частного лица;

- в отличие от кредита, срок рассмотрения заявки на выкуп авто в лизинг составляет всего 1 день;

- сумма ежемесячного платежа почти в 3 раза меньше, чем при кредитовании;

- с 2015 г. действует программа субсидирования, по которой до 10% от стоимости машины уплачивается государством;

- с окончанием срока лизинга на одну машину можно пересесть на другую с теми же ежемесячными платежами, нет надобности заниматься самостоятельной продажей авто;

- для покупки авто в лизинг требуется копия паспорта, сведения о доходах и документ, подтверждающий наличие имущества.

Главной особенностью лизинга для физических лиц является то, что выкупная сумма учитывается в каждом платеже. По окончании срока не придется вносить дополнительные платежи. Машина переходит в собственность нового владельца.

Учитывая, что экономическая ситуация у всех физических лиц в прошлом году усугубилась, то покупка машины в лизинг станет идеальным вариантом. Лизинговые компании стали расширять ассортимент транспортных средств, которые можно взять в аренду с правом выкупа.

При оформлении машины в лизинг к физическим лицам предъявляются менее жесткие требования, что отличает данный способ от кредитования. Например, компания требует информацию о доходах, но подтверждать ее не нужно. Для этого достаточно внести сумму в размере 40% от стоимости транспортного средства.

Условия покупки машины в лизинг

Лизинговые компании предъявляют к лизингополучателям определенные требования, что вполне объяснимо на фоне того, что с машиной может произойти многое. А со стороны лизингодателей также должны соблюдаться определенные условия, которые обязательно указываются в договоре. Что же касается требований к лизингополучателю, то они стандартные:

- клиент должен быть резидентом РФ;

- у физического лица не должно быть просрочек по кредитам и действующих займов;

- гарантии внесения ежемесячных взносов за арендное пользование или выкуп транспортного средства;

- возраст старше 21 года;

- опыт вождения не менее 3-х лет;

- физические лица должны предоставить имущество, имеющееся в личном пользовании в качестве залога.

Если все требования соблюдены, то сделка гарантировано будет успешной. Важно знать, что машина должна также соответствовать ряду требований, иначе она не будет доступна для выкупа.

Так все-таки стоит ли покупать автомобиль в лизинг и в каких случаях?

Учитывая массу преимуществ, которые получает физическое лицо при покупке транспортного средства в лизинг, ответить на этот вопрос можно однозначно. Конечно, стоит, если нет возможности внесения разовой выплаты. И причиной тому является множество факторов:

- большие сроки финансирования (до 5 лет);

- возможность приобретения авто старше 10 лет;

- можно легко сменить авто, не прибегая к продаже старой машины;

- отсутствие скрытых процентов и почти в 3 раза меньше ежемесячные платежи.

Раньше лизинг для физических лиц не был доступен, но сейчас ему помогает государство. По этой причине приобретение авто таким способом оказывается намного более простым и надежным, чем даже покупку в кредит.

Выгодно ли покупать автомобиль в лизинг

Вот четыре причины, почему лизинг автомобилей не всегда выгоден

Несмотря, что лизинг автомобилей для физических лиц в нашей стране не так распространен, как то же автокредитование, рост таких лизинговых договоров на покупку автотранспортных средств постепенно растет. Мы, уважаемые читатели, ранее уже рассказывали о выгодных новых программах лизинга, которые появились на Российском рынке. Но, к нашему сожалению, этот лизинг не всегда имеет преимущество перед автокредитованием.

В последние годы многие автомобильные дилеры частенько стали предлагать нам приобрести автомобиль не с помощью банковского кредита, а по программе лизинга для физических лиц. Согласно условиям этого лизинга, любой желающий может купить себе новый автомобиль за минимальный первоначальный взнос и за низкие ежемесячные платежи по договору.

На первый взгляд может казаться, что такой лизинг действительно имеет преимущество перед автокредитованием. Но не все друзья так просто. На самом деле и по факту такой лизинг не совсем уж беспроигрышный способ покупки автомашины. Таким образом, прежде чем бежать в банкомат и снимать наличность на первоначальную оплату 10 — 20% взноса за автомобиль, прочитайте изначально нашу подборку материала которая расскажет вам о том, что приобретение автомашины в лизинг в наше время не самое лучшее решение, что идеально подходит нашим автомобилистам.

4. Вы не являетесь владелецем автомобиля

Вы когда-нибудь арендовали для себя микроволновую печь, или когда-нибудь брали в прокат микроволновую печь?

К чему мы задали эти вопросы? А вот для чего. Чтобы дать Вам понять, что лизинг эта та же самая аренда, то есть прокат. А именно, вы вносите изначально за лизинг (прокат) первоначальный платеж, а далее начинаете выплачивать ежемесячные платежи, получив таким образом транспортное средство в пользование, но юридически по-прежнему остаётесь простым арендатором данной собственности, одним словом, Вы не являетесь владельцем автомобиля.

Согласитесь, что брать в прокат тот же чайник или любую бытовую технику это абсурд. Если нелогичным является решение брать в прокат микроволновую печь или чайник, то также будет бессмысленным брать для себя и автомобиль в долгосрочную аренду для частных нужд вашей жизни.

Конечно, мы не спорим, все зависит от условий договора лизинга и в нашей стране сегодня действуют несколько программ автолизинга для частных лиц. Также этот смысл лизинга зависит и от предполагаемого срока пользования автомобилем. Если вы хотите купить новую машину и эксплуатировать ее долгое время (больше 5 лет), то приобретать транспортное средство в лизинг нет смысла, поскольку все эти годы вы будете платить одинаковый ежемесячный взнос и естественно значительно переплатите.

Если же вы обожаете владеть практически новым автомобилем и рассчитываете пересесть спустя какое-то время на другой новый автомобиль, допустим, в течение 3 лет, то конечно есть смысл рассмотреть лизинг автомобиля для частных лиц, но только при наличии у дилера или в самой лизинговой компании выгодной программы для физ.лиц.

Но помните друзья о том, что ощущение чего-то нового быстро стирается и проходит. Несмотря на сложность и технологичность новых автотранспортных средств, эти приятные чувства после покупки нового авто очень быстро испарятся, точно также они исчезнут и при покупке нового телевизора, стиральной машины, телефона и т.п. оборудования. Поэтому всегда существует риск, что спустя короткое время вы захотите приобрести себе очередной новый автомобиль. Безусловно, прежде чем приобрести себе следующий новый автомобиль вы обязаны будете расплатиться с лизинговой компанией за первую покупку. Но всегда помните о том, что при договоре лизинга машина не принадлежит вам и вы не сможете ее просто продать на рынке , чтобы полученные вырученные деньги за первое авто использовать для покупки новой модели автомобиля.

Естественно, этот вопрос решаем, даже в том случае, если вы не можете расплатиться за лизинг авто досрочно. Для этого достаточно всего лишь найти покупателя на автомобиль, который при сделке просто внесет деньги на имя лизинговой компании и автомобиль будет продан. Но, в отличие от того, когда вы являетесь полноправным владельцем автомашины, то при действии договора финансовой аренды (лизинга) вы все-же ограничены в своих правах и не сможете многого сделать.

3. Вы раб автодилера

Приобретая автомобиль за свои собственные наличные деньги (или за те что получили в банке для нецелевого использования), мы свободны от различных ограничений, которые на нас накладываются, не то что мы с вами приобретаем машину в лизинг. Купив автомобиль за наличные мы можем (вы можете) по своему желанию заменить допустим двигатель, провести тюнинг с машиной, установить на нее любую сигнализацию, ну и т.п. изменения. В случае покупки машины в лизинг мы будем (вы будете) привязаны к дилеру. Помимо обязательного прохождения технического обслуживания в определенном месте вы не сможете без разрешения дилера в любом автосервисе проводить какие-то модификации и дополнения в автомашине.

Кроме того, когда вы являетесь собственником авто (покупка за наличность или по программе автокредитования) вы можете проезжать на ней в день/месяц/год сколько угодно километров. Но при договоре лизинга дилер или лизинговая компания могут ограничить вас в эксплуатации ТС, установить тем самым лимит суточного/месячного или годового пробега.

Этот лимит зависит от условий договора и от срока его действия.

Несомненно, вы можете заранее рассчитать свой максимальный пробег за год и согласовать его с лизингодателем. Но помните о том, чем больше будет пробег, тем стоимость финансовой аренды будет больше. А что если в течении действия договора вам понадобиться выйти за пределы ограничения этого пробега? Что тогда? Тогда вам придется заново все согласовывать с организацией, которая предоставила вам лизинг, а это значит еще и пересчитывать стоимость ежемесячных платежей. Это скажим вам очень неудобно. При такой «кабале» вы будете чувствовать себя не свободным владельцем автомобиля.

Кроме того надо помнить и о том, что если условия лизинга предусматривают возврат автомашины через некоторое время, то при возврате автомобиля лизинговая компания может в одностороннем порядке уменьшить сумму рыночной стоимости машины, которая заранее была рассчитана в договоре при его подписании и которая пойдет в зачет возврата авто. Что это означает на практике?

Это означает следующее, что при возврате автомашины вам могут предложить доплатить к примеру, за возможные потертости на центральной консоли или за трещины на обшивке салона. Таким образом, компания увеличит в одностороннем порядке сумму амортизации вашего транспортного средства за весь срок действия договора. А что будет, если за время владения машиной вы побывали в аварии. В таком случае, даже маленькая царапина может повлиять на оценку автомобиля лизинговой компанией, что также может увеличить итоговую сумму машины, которую вы должны будете отдать (заплатить).

2. Если вы не сможете выплачивать ежемесячные платежи, то потеряете все

Еще раз хотим напомнить. Приобретая автомашину в лизинг вы должны не забывать о том, что весь срок действия договора вы не являетесь владельцем данной машины. Таким образом, заплатив за машину первоначальный взнос и ежемесячно выплачивая за нее определенные платежи вы должны знать, что при создавшихся проблемах с оплатой за нее в соответствии с графиком платежей, вы можете просто потерять все выплаченные деньги и сам автомобиль.

Например, если вы вдруг (не дай бог) потеряете работу, то естественно не сможете выплачивать каждый месяц установленную лизинговой компанией сумму. А вот если бы вы были владельцем машины, то, в случае создавшихся финансовых проблем и являясь собственником подержанного автомобиля вы всегда сможете продать его по своему усмотрению на любых предложенных условиях на подержанном рынке.

Даже в том случае, если вы приобрели машину с помощью программы автокредитования и столкнулись с финансовыми проблемами, то вы сможете реструктурировать этот кредит и получить льготный период кредитования от финансовой компании (банка), а в крайнем случае получить в банковской организации одобрение на продажу транспортного средства на авторынке.

А вот с лизингом при таком положение дел будут уже проблемы. В основном лизинговые компании в этих случаях просят вас либо отдать автомобиль, либо найти другого человека, который бы согласился перевести финансовую аренду на свое имя. Поверьте нам друзья, в таких условиях, когда рынок лизинга для физ.лиц в нашей стране практически не развит, найти желающих перевести на себя договор финансовой аренды будет практически невозможно. Если вы думаете, что сможете при таком положении найти какую-нибудь организацию (компанию), которая согласиться перевести на себя лизинг, то поверьте, сделать это будет очень тяжело, поскольку различные юридические лица предпочитают покупать транспортные средства только новыми и только у дилеров.

Также помните о том, что лизинговая компания может наложить на вас штраф за досрочное расторжение договора (зависит от формы и условий договора), который может составлять практически полную сумму автомобиля. Знаете, что еще удивительно. Многие финансисты и экономисты вполне серьезно считают такую покупку в лизинг мудрой инвестицией. А Вы видите здесь выгоду? Мы нет.

1. Вы в буквальном смысле выбрасываете деньги

Давайте вместе проведем такой мысленный эксперимент,- что получится в перспективе, если приобретать автомобиль за свои деньги с помощью банковского автокредита, или покупать машину в лизинг и эксплуатировать ее три года.(?)

Покупатель «А» — допустим, приобретает трехдверный Форд стоимостью 18.000 тыс. долларов США за свои наличные деньги.

Покупатель «В» — тоже допустим, приобретает тот же трехдверный Форд стоимостью 18.000 тыс. долларов США с помощью автокредитования на три года (под ставку 12% годовых), внеся первоначальный взнос за машину 8.000 тыс. долларов США. Ежемесячный платеж составит- 377,7 долларов США.

Покупатель «С» — допустим, заключает договор лизинга и берет такой же трехдверный Форд стоимостью 18.000 тыс. долларов США в финансовую аренду на три года. Первоначальный взнос за машину составит 8.000 тыс. долларов США. Ежемесячный платеж составит к примеру или приблизительно- 125 долларов США. Условия договора – возврат машины лизингодателю через три года.

Теперь давайте сравним, что выгодней будет при владении автомобилем 3 года.

Покупателю «А» этот автомобиль обходится в сумму 18.000 тыс. долларов США за исключением косвенных расходов за три года, которые связаны с техническим обслуживанием машины и другими эксплуатационными расходами. По истечении трех лет среднерыночная стоимость б/у машины составит примерно 10.000 тыс. долларов США. Покупатель «А» может в любой момент продать свой автомобиль по рыночной стоимости.

Покупатель «В» заплатит за машину первоначально 8.000 тыс. долларов США, т.е. в качестве первого взноса, а далее каждый месяц в течении трех лет будет выплачивать по 377,7 долларов США. В итоге владелец машины заплатит в течение трех лет за автомобиль 21 тыс. 597 долларов США. Если спустя три года владелец решит продать свой автомобиль, то после его продажи по среднерыночной цене за сумму в 10.000 тыс. долларов США, итоговые потери из-за автокредита у него составят 11 тыс. 597 долларов США. Это цена за владение автомашиной. В пересчете на каждый месяц владелец машины будет терять примерно 322 доллара США в месяц.

Покупатель «С», при заключении договора лизинга внесет свои личные средства в размере 8.000 тыс. долларов США и каждый месяц будет выплачивать по 125 долларов США в течение всех трех лет. В итоге покупатель потеряет за три года пользования автомобилем 12 тыс. 500 долларов США отдав при этом в конце срока договора автомашину компании.

Также, если данный пользователь автомобиля решит оставить его после трех лет владения себе, то ему придется выкупить машину у лизинговой компании по среднерыночной цене в размере 10.000 долларов США. В итоге покупателю «С» автомашина Форд обойдется в 22 тыс. 500 долларов США, что больше на 907 долларов США.

Конечно, если сравнивать автокредит и лизинг, то итоговая переплата по лизинговому договору не такая уж большая, но, тем не менее, не забывайте друзья о том, что при покупке в кредит у вас остается больше свободы выбора, а именно, где обслуживать машину, у вас нет ограничений по суточному, ежемесячному или годовому пробегу. Также, купив машину в кредит вы вправе в любой момент выплатить полную сумму долга и стать полноправным владельцем машины. В том числе и во время действия договора кредитования, когда вы вправе с разрешения банковской организации продать этот автомобиль по своему усмотрению на выгодных для себя условиях.

Примечательно и то, даже если вы заключите договор лизинга который предусматривает такое, что после окончания действия самого лизинга (к примеру, через 3 года) машина переходит в вашу собственность, то вы все-равно значительно переплатите за машину по сравнению с автокредитованием. Причем эта переплата может быть еще больше о чем вы и не догадываетесь. К тому же, при таком виде лизинга размер ежемесячного платежа будет в несколько раз больше, что в конечном итоге фактически делает сам договор лизинга договором автокредитования.

Также не забывайте и о том, что договор лизинга имеет как правило, различные штрафы или повышающие коэффициенты, которые могут привести к увеличению стоимости финансовой аренды (лизинга). Например, за то же повреждение автомашины по своей вине, за превышение установленного лимита пробега транспортного средства, ну и по многим другим причинам, которые будут указаны лизингодателем в договоре.

Поэтому запомните друзья, прежде чем подписывать договор лизинга взвесьте все за и против ни один раз, внимательно рассчитав при этом все свои затраты и последующие траты, переплаты, а также все условия договора (в том числе обязательно читайте текст составленный мелким шрифтом). Сравните условия такого лизинга с автокредитованием и с обычной покупкой за наличный расчет.

Сделайте покупку автомобиля используя рациональный подход, не соблазняя себя низкими ежемесячными платежами по договору лизинга. Смотрите на условия лизинга «трезвым взглядом» и не поддавайтесь на различные особые условия, которые вам предлагает дилер или лизинговая компания.

Чтобы принять окончательное решение о форме покупки автомобиля, нужно определить для себя тот предполагаемый срок владения автомашиной.

Если вы хотите купить новый автомобиль и владеть им 7 — 10 лет и предполагаете заключить договор лизинга на 3 года, то тогда вы безусловно переплатите по лизингу в сравнении с кредитным договором в банке, но эта сумма не будет значительной.

Но если же вы хотите каждые три года отдавать автомобиль лизинговой компании в обмен на новый автомобиль (по новому договору лизинга), то вы потеряете и будете терять ежемесячно значительно больше, по сравнению с тем же автокредитованием.

Подводя итог сказанному, хотелось бы отметить, что покупка автомобиля не на свои деньги в любом случае ведет к переплате и к потере ваших денег. Помните о том, что помимо естественного снижения рыночной стоимости автомобиля вы еще теряете деньги и на переплате по договорам лизинга или кредитования. Ведь никто не предоставит вам деньги совершенно бесплатно. Банк и лизингодатель должны зарабатывать, чтобы оправдывать свою деятельность.

Поэтому, при любой возможности приобретайте автомобиль за свои собственные средства или за наличные средства, которые вы взяли в банке на нецелевое использование. При такой форме покупки вы теряете только разницу между ценой покупки транспортного средства и рыночной ценой, за которую можно продать автомобиль через три года. Косвенные расходы, такие как топливо, налоги, обслуживание, ремонт и другое мы не берем. Это тема отдельного материала.

Так, на основе нашего примера указанного выше, купив за свои деньги трехдверный автомобиль Форд стоимостью 18.000 тыс. долларов США, через три года вы сможете продать его по среднерыночным ценам (примерно за 10.000 тыс. долларов США). Из-за естественной амортизации транспортного средства вы теряете 8.000 тыс. долларов США (без учета всех остальных затрат связанных с владением данной автомашиной). Согласитесь это гораздо лучше, чем потерять еще больше на автокредите или на лизинге. Удачи Вам всем друзья!

Источник https://matador.tech/articles/stoit-li-pokupat-masinu-v-lizing-fiziceskim-licam

Источник https://1gai.ru/baza-znaniy/vajno-znat/514245-vygodno-li-pokupat-avtomobil-v-lizing.html

Источник

Источник