Как снизить переплату по ипотеке — рабочие способы

Ипотечный кредит – это долгосрочная ссуда, которая предполагает большие ежемесячные взносы, из-за чего оказывается непосильной для большей части населения. По этой же причине переплата по ипотеке становится огромной. С целью снизить кредитную нагрузку заемщики пытаются узнать как сэкономить и платить меньше.

Содержание статьи:

Ключевые ставки на ипотеку и рефинансирование

В прошлом году регулятором были внесены изменения и показатель по ставке рефинансирования существенно упал, поскольку уровень инфляции позволял принять такое решение. В результате частные банки стали снижать проценты.

Это связано с тем, что банкам стали доступны кредиты на более выгодных условиях от ЦБ. Чтобы привлечь максимальное количество заинтересованных заемщиков, у них получилось постепенно снижать процентную ставку.

От того, на каком уровне находится процентная ставка, зависит многое.

Например, один клиент оформил ипотечный кредит на 3 млн. рублей сроком на 20 лет по ставке 12% годовых. Используя аннуитетную систему без досрочного погашения, размер переплаты составит почти 5 млн. рублей за 20 лет.

Заемщик, оформивший ипотеку по ставке 7,23%, существенно экономит. За 20 лет размер переплаты составит 2,7 млн. рублей.

Оформление ипотеки в 2021 году становится более выгодным по сравнению с предыдущими годами. Государство запустило ряд программ поддержки, таких как сельская ипотека, субсидирование приобретения новостроек и семейная ипотека.

Как уменьшить переплату по ипотеке

Перед тем, как подписать договор, важно понимать, что проще сэкономить до оформления ипотеки, чем после. Максимально сократить размер переплаты возможно только в том случае, если заблаговременно ознакомиться с подводными камнями предложения, также рекомендуется ознакомиться с ключевыми условиями по договору.

Существует несколько вариантов, как уменьшить проценты:

- погашение в досрочном порядке;

- оформление налогового вычета с возвратом;

- рефинансирование.

Досрочное погашение

Согласно действующему законодательству, каждый клиент имеет право в досрочном порядке погасить часть суммы или вернуть весь долг. Заемщик выплачивает проценты только за дни фактического использования средств.

В данном случае возникает серьезная проблема: не каждый заемщик имеет такую возможность в рамках собственного заработка. Поэтому выходов из ситуации не так много. Можно задействовать материнский капитал и уменьшить срок кредитования, сохранив ежемесячный платёж на прежнем уровне.

Если появилась возможность досрочно рассчитаться с банком, то автоматически будет сделан новый расчет переплаты по ипотеке за вычетом неиспользованных дней.

Возврат, или налоговый вычет

Альтернативный, менее эффективный вариант. Гражданин, являющийся налогоплательщиком, имеет право каждый год оформлять возврат на часть денежных средств с уплаты налога. Максимально доступная сумма составляет 650 000 рублей за все время и разбивается на части в течение нескольких лет.

Рефинансирование

Изначально стоимость пользования кредитом была 5 435 344,80 руб. После рефинансирования она составила 3 549 203,23 руб. Удалось уменьшить переплату по ипотеке почти на 35%. Расчет произведен при помощи калькулятора рефинансирования ипотеки CALCUS.RU и изменен был только один показатель — ставка. Также можно поменять срок кредита. Дополнительно проверить данные можете на ипотечном калькуляторе онлайн.

Стоит отметить, что данная услуга может значительно сократить расходы, если выбрана дифференцированная система платежей.

Досрочное погашение

При досрочном погашении ипотеки важно выбрать какой показатель будет уменьшен: сумма ежемесячного платежа или срок кредита. Внести деньги можно 2 способами: электронно через личный кабинет банка или при физическом посещении его офиса.

Первый вариант удобен тем, что процедуру погашения можно произвести прямо не выходя из дома, достаточно оформить доступ в личный кабинет банка. Порядок действий следующий:

- если открыто несколько карт, выбрать ту, с которой будут списаны деньги;

- отметить показатель к уменьшению: сумма ежемесячного платежа или срок кредита;

- через календарь указать дату погашения;

- ввести сумму к списанию;

- кликнуть на оформить заявку.

При личном посещении офиса банка достаточно подать заявление через специалиста. Транзакция проводится от 1 до 3 дней в зависимости от банка-кредитора и времени подачи заявки.

Как вернуть переплату по ипотеке, или налоговый вычет

Существует 2 способа возврата налогового вычета:

- Через работодателя.

Чтобы оформить возврат, предварительно нужно заказать справку в налоговой для подтверждения данного права. Можно заказать в электронном виде через «Мой налог». Максимальный срок действия справки составляет 1 месяц. Поэтому для работодателя придется предоставлять справки из налоговой каждый год для оформления;

- Через налоговую инспекцию.

В текущем году можно вернуть НДФЛ за прошлый год. На основании законодательства к возврату доступны денежные средства за 3 предыдущих года.

Чтобы подать заявление, необходимо подготовить следующий пакет документов:

- Паспорт гражданина РФ;

- Справка с работы по форме 2-НДФЛ;

- Заполненная декларация 3-НДФЛ;

- Копия договора купли-продажи недвижимости, зарегистрированном в государственном реестре;

- Свидетельство о праве собственности или выписка из государственного реестра;

- Копия кредитного договора с банком;

- Справка из банка о фактически уплаченных процентах;

- Банковские реквизиты для перечисления вычета.

Рефинансирование

Чтобы оформить рефинансирование, нужно подать заявление в интересующий банк и приложить следующий пакет документов:

- копия паспорта;

- копия СНИЛС;

- документы на квартиру: выписку из Единого государственного реестра недвижимости (ЕГРН), договор купли-продажи;

- документы по первому кредиту: кредитный договор, график платежей, справку об остатке ссудной задолженности и справку об отсутствии текущей задолженности;

- документы, подтверждающие текущий доход: справку о доходах и трудовой договор или другие документы;

- технические документы на квартиру; их можно получить в Бюро технической инвентаризации (в Петербурге — в Проектно-инвентаризационном бюро);

- выписку из домовой книги;

- выписку с финансово-лицевого счета квартиры (можно заказать в МФЦ или на сайте Госуслуг);

- справку о реквизитах в первом банке;

- документы, подтверждающие оплату квартиры (выписка со счёта, расписка);

- анкета для страхования;

- отчет об оценке квартиры.

Что влияет на переплату?

В качестве идеального решения, задуматься о конечной переплате по займу стоит до его оформления. Существует несколько факторов, влияющих на размер итоговой суммы.

Схема погашения

Выбирая аннуитетную систему платежей, заемщик сначала погашает размер накопленных процентов, а остаток распределяется на тело кредита. Соответственно большая часть платежа отводится на погашение процентов, а не основного долга.

Дифференцированная система оказывается более выгодной в плане переплаты: вся сумма делится на равные части и из этой суммы вычисляется процент согласно установленной процентной ставке. Однако и здесь есть важный нюанс: первое время придется погашать большие суммы. Постепенно размер платежа будет уменьшаться.

Ставка

Даже небольшое изменение процентной ставки в меньшую сторону дает положительный результат.

Первый взнос

Чем выше первоначальный взнос, тем меньше размер переплаты. Поэтому рекомендуется вносить первоначально, как можно больше денежных средств.

Срок погашения

Чем больше срок кредитования, тем больше придется переплачивать денежных средств.

Заключение

Перед тем, как оформлять ипотеку, стоит задуматься, как сэкономить деньги на переплате и какие методы возможно использовать в каждом конкретном случае. В первую очередь, стоит постараться расплатиться с банком за более короткий промежуток времени, чтобы снизить переплату по процентам.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Как снизить проценты по ипотеке?

Выплаты по ипотеке съедают значительную часть семейного бюджета. Если знать, как снизить процент по ипотеке, можно существенно уменьшить расходы на кредитные выплаты. Изменить процентную ставку и сократить переплату может получиться не у всех, но в любом случае необходимо знать про возможные варианты ипотечных программ в России.

Можно ли снизить проценты по ипотеке?

Снижение процентной ставки – не фантастическая операция. Клиент на самом деле может улучшить условия кредитования, как на стадии заключения договора, так и после подписания соглашения.

Речь идет о ситуации, когда ипотечная ставка немного выше той, которая в текущий момент действует на рынке. Если при оформлении ипотечного кредита клиент использовал льготы или акционное предложение от банка, то в таком случае ставка вряд ли станет еще ниже.

Самая благоприятная ситуация для клиента – периоды снижения ключевой ставки. Если она падает, то уменьшаются и проценты по ипотеке.

Для уменьшения ставки важно, чтобы кредитополучатель:

- не имел просрочек по кредитным выплатам (имеет хорошую кредитную историю);

- оформил страхование имущества и, желательно, страхование жизни и здоровья.

Как снизить процентную ставку по ипотеке в банках России?

Есть несколько способов снизить ставку:

- предоставить банку хорошие гарантии выплат и получить выгодную ставку еще до подписания договора;

- получить государственные дотации; (перекредитование) в банке, который выдал ипотеку, или в стороннем банке;

- попросить кредитное учреждение о реструктуризации – изменении условий выдачи кредита.

Самый безболезненный способ – добиться, чтобы банк снизил процент по ипотеке сразу после одобрения заявки. Для этого нужно:

- обращаться туда, где открыт зарплатный счет;

- предоставить максимально полный пакет документов;

- внести крупный первоначальный взнос – около 40% от стоимости жилья;

- оформить поручительство;

- предоставить дополнительный залог, если нужно.

Если появились основания для льгот уже после подписания договора, все равно нужно обратиться в банк с документами, подтверждающими льготный статус.

В крайнем случае снизить ставку поможет обращение в суд. Но этот способ актуален только для случаев, когда банк нарушил условия кредитного договора. Например, повысил процентную ставку без предупреждения. Перед тем, как обратиться в суд, нужно обязательно проконсультироваться у юриста и убедиться в своей правоте. Иначе можно проиграть дело и выплатить большую сумму на судебные издержки.

Снижение ставки ипотечного кредита с помощью рефинансирования

Рефинансирование – это новый кредит на более выгодных условиях, который выдается для погашения старого. Чаще всего банки РФ предлагают «обновить» чужие кредиты (других организаций). Но можно обратиться и в свое финансовое учреждение. Банки не хотят терять клиентов, поэтому, как правило, соглашаются пойти на уступки в отношении ставок.

Для ответа на вопрос по ипотеке «Снизят ли проценты?» важно понимать, какая была ключевая ставка в момент оформления договора, и какая действует сейчас. В кризисных для экономики годах (2014-2015) значение ключевой ставки достигала значения 15-17%. Соответственно, процентные ставки кредитов были очень высокими. Если ипотека оформлялась в этот период, то сейчас точно нужно совершать рефинансирование кредита и уменьшать ставку. Потому что в 2022 году размер ключевой ставки – 4,5%.

Рефинансирование в том банке, который выдал кредит, гораздо проще, чем в стороннем. Не нужно собирать документы заново, менеджеры оформят все самостоятельно. От клиента понадобится только заявление.

Для рефинансирования в другом банке потребуется подготовить все документы, которые необходимы и для подачи первичной заявки. Кроме того, появятся дополнительные расходы:

- оплата независимой оценки недвижимости;

- оплата государственной пошлины для оформления новой ипотеки;

- покупка нового страхового полиса.

К слову, с помощью рефинансирования можно решить и другие проблемы:

- изменить валюту кредита;

- объединить несколько долгов в один.

Снижение ставки по ипотеке с помощью реструктуризации

Реструктурирование ипотеки – это изменение условий действия кредита из-за улучшения или ухудшения финансовой ситуации клиента. При этом банк не снижает процентную ставку, но другими способами помогает изменить финансовую нагрузку.

Обратиться в банк за реструктуризацией в банк можно, если:

- доход значительно увеличился;

- доход значительно сократился.

Клиентам, чей доход повысился, выгодно увеличить сумму ежемесячных выплат, чтобы сократить итоговую переплату. Банк в итоге теряет часть запланированной прибыли, но все равно чаще всего соглашается на изменение условий. Нужно будет обязательно подтвердить увеличение дохода. Лучше всего подойдет справка 2-НДФЛ или справка по форме банка. Но могут быть рассмотрены договор подряда, договор о сдаче недвижимости в аренду и т.д.

Клиенты, чей доход значительно упал, могут написать заявление о реструктуризации, чтобы не испортить кредитную историю и не влезть в долги. Можно уменьшить сумму регулярных выплат в соответствии с падением дохода. Если финансовая ситуация совсем плохая, банк может предложить и другие варианты:

- – долга на определенное время замораживается;

- выплата только процентов;

- изменение периодичности выплат.

Пойти на уступки и согласиться на реструктуризацию банк может только в том случае, если еще не было задержки платежа. Понадобиться документальное подтверждение причины сокращения дохода. Это может быть справка о состоянии здоровья, уведомление о сокращении с работы или справка супруги о начале декретного отпуска.

Как снизить процент по ипотеке в Сбербанке?

В Сбербанке действует два способа уменьшения финансовой нагрузки:

- реструктуризация; .

Ситуации, когда Сбербанк предлагает реструктуризацию:

- призыв в армию;

- декретный отпуск;

- потеря трудоспособности по состоянию здоровья;

- снижение зарплаты или потеря работы.

Процентную ставку Сбербанк в рамках реструктуризации не изменит, но может:

- изменить валюту;

- изменить срок выплат (можно увеличить срок выплат до 30 дней);

- отсрочить на определенный срок выплату ипотеки.

Что нужно сделать, чтобы запустить процесс реструктуризации в Сбербанке?

- Собрать документы и передать их кредитному менеджеру в банке или написать заявление онлайн.

- Подождать, пока банк обработает заявку и сообщит решение.

- В случае одобрения необходимо будет подписать дополнительное соглашение.

Данные о реструктуризации Сбербанк, как и другие банки, передает в бюро кредитных историй. Это не очень хорошо сказывается на кредитной истории клиента.

2 способ улучшить ипотеку – рефинансировать ее. Сбербанк предлагает рефинансировать ипотечные кредиты других банков. При этом есть возможность объединить ипотеку с дополнительным долгом (потребительским кредитом, кредитной картой). Комиссия за оформление ипотеки не взимается.

- снижен процент по ипотеке в 2022 году может быть до 9.6% (минимальное значение, точный расчет производится индивидуально;

- сумма – от 300 тыс. руб;

- срок – до 30 лет.

Залогом может стать:

- квартира;

- таунхаус;

- жилой дом;

- комната в квартире или часть жилого дома.

Заявление на рефинансирование ипотеки Сбербанк принимает от клиентов в возрасте от 21 года до 75 лет с официальным трудоустройством.

Что выгоднее: уменьшить срок или платеж по ипотеке?

У многих счастливых обладателей квартир, которые приобрели жилье в кредит, может измениться жизненная ситуация. Кого-то повысили на работе, кто-то получил в наследство квартиру, а кто-то оптимизировал бюджет и накопил нужную сумму. И тут возникает логичный вопрос: «А не погасить ли мне ипотеку досрочно?». На этом этапе важно выбрать правильную стратегию – уменьшить срок или уменьшить размер платежа? Давайте разберемся во всех тонкостях.

Сокращение срока кредита

Уменьшение срока кредитования – это выгодный вариант для тех, кто не привык делиться с банком своими деньгами. В этом случае переплата по процентам уменьшится, но платежи останутся прежними. Значит тут ещё надо верить в стабильность своего будущего.

Не хочу быть голословным, поэтому рассмотрим этот вариант досрочного погашения с сокращением срока кредита на примере. Для расчётов подойдёт практически любой ипотечный калькулятор.

ДАНО: Стоимость квартиры – 3 000 000 руб. Размер кредита – 2 250 000 рублей. Первый взнос – 750 000 рублей или 25%. Срок – 15 лет. Ставка – 9%.

Если платить без досрочного погашения , получится:

- ежемесячный платёж – 22 821 рубль

- переплата банку – 1 857 779,27 рубля.

Если один раз досрочно внести 100 000 рублей в счёт сокращения срока , получится:

- срок – 13 лет 9 месяцев;

- переплата банку – 1 597 528,32 рубля.

Такой вариант частичного досрочного погашения позволит сэкономить 260 250,95 рубля.

Уменьшение платежа по ипотеке

Сокращение платежа по ипотеке за счёт частичного досрочного погашения – это вариант для тех, кто хочет уменьшить ежемесячную долговую нагрузку. Срок кредита при этом не меняется. Переплата банку, к сожалению, сокращается очень незначительно. Рассмотрим на примере с такими же исходными данными, как и в прошлом случае.

ДАНО: Стоимость квартиры – 3 000 000 руб. Размер кредита – 2 250 000 рублей. Первый взнос – 750 000 рублей или 25%. Срок – 15 лет. Ставка – 9%.

Если платить без досрочного погашения , получится:

- ежемесячный платёж – 22 821 рубль;

- переплата банку – 1 857 779,27 рубля.

Если один раз досрочно внести 100 000 рублей в счёт сокращения ежемесячного платежа, получится:

- ежемесячный платёж – 21 804,04 рубля;

- переплата банку – 1 775 745,58 рубля.

При таком варианте частичного досрочного погашения экономия составит 82 033,69 рубля.

Итого получаем: 260 250,95 руб. > 82 033,69 руб. То есть с точки зрения переплат по процентам значительно выгоднее сокращать срок ипотеки.

Третий путь: уменьшаем платёж и сохраняем выгоду

Этот способ, как мне кажется, придумали самые смекалистые российские заёмщики. Ведь обходить систему – это буквально в крови у нашего народа. В данном случае можно и ежемесячный платёж уменьшить, и на процентах сэкономить. Просто сказка. Для этого потребуется каждый месяц вносить такой же по размеру платёж, как до его уменьшения. То есть гасить кредит досрочно, но небольшими частями. Рассмотрим на наших цифрах.

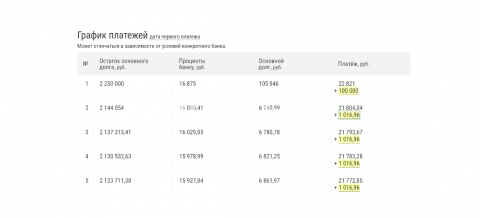

Для этого возвращаемся к нашей ипотеке на 3 000 000 рублей, взятой на 15 лет под 9% годовых. Обычный ежемесячный платёж – 22 821 рубль. После досрочного внесения 100 000 рублей, он составил – 21 804,04 рубля. В следующем месяце необходимо внести платёж по графику + разницу в 1 016,96 рубля. Так необходимо делать в течение всего срока кредитования.

Что из этого получится? Ипотека закроется в тот же день, если бы вы сделали частичное досрочное погашение в сторону уменьшения срока. При этом размер ежемесячного платежа будет становиться всё меньше и меньше. Это позволит снизить долговую нагрузку. То сеть уменьшить риски для себя.

График платежей будет выглядеть следующим образом:

А что же там получается с переплатой по процентам? Для этого сравним все четыре варианта погашения, включая стандартную оплату по графику.

| Способ погашения ипотеки | Ежемесячный платёж | Срок погашения ипотеки | Переплата по процентам |

| Погашение ипотеки по графику | 22 821 руб. | 15 лет | 1 857 779,27 руб. |

| Досрочное погашение с уменьшением срока кредита | 22 821 руб. | 13 лет 9 месяцев | 1 597 528,32 руб. |

| Досрочное погашение с уменьшением ежемесячного платежа | 21 804,04 руб. | 15 лет | 1 775 745,58 руб. |

| Разовое и регулярное ежемесячное сокращение платежа | ежемесячно уменьшается | 13 лет 9 месяцев | 1 705 464,49 руб. |

Видно, что третий вариант частичного досрочного погашения самый выгодный. Он позволяет не только уменьшить срок ипотеки, но и немного сэкономить на переплате по процентам банку. При этом риски минимальны. В любой момент можно начать вносить платежи по графику.

Итого: памятка ипотечнику

- ВЫГОДНЕЕ – сокращение срока кредита.

Так вы минимально переплатите банку по процентам.

- БЕЗОПАСНЕЕ – уменьшение размера платежа.

При снижении доходов риск «не потянуть» ипотеку падает.

- ОПТИМАЛЬНЕЕ – разово и ежемесячно снижать размер платежа.

Выбирая способ досрочного погашения, важно также ориентироваться на условия конкретного банка. Заключая договор, следует всегда его внимательно читать. Точно не стоит лениться, ставя подписи на всех бумагах. Ведь ипотека – это надолго, но жизнь порой делает самые неожиданные повороты.

Источник https://unicom24.ru/articles/kak-snizit-pereplatu-po-ipoteke

Источник https://ru.myfin.by/terminy/ipoteka/kak-snizit-procenty-po-ipoteke

Источник https://www.ndv.ru/journal/experts/chto-vygodnee-umenshit-srok-ili-platezh-po-ipoteke-744

Источник