Как правильно выбрать вклад в банке и заработать на процентах?

В этой статье я подробно расскажу, как выбрать вклад в банке и на какие уловки банкиров не стоит попадаться, если вы решили вложить деньги под проценты. Дам файл с формулой для расчета процентов. Объясню, что такое капитализация процентов по вкладу и для чего она нужна.

Выбираем вклад в банке

Выбирая вклад в банке, обратите внимание на перечисленные ниже условия. Вы можете не заметить некоторые «мелочи», которые могут вылиться в неприятные сюрпризы.

1. Размер процентов

Как правило, проценты зависят от банка, срока вклада, суммы, возможности пополнения, дополнительных параметров. Некоторые банки пишут в рекламе высокие проценты, а на практике выясняется, что данные проценты действуют не весь период вклада либо при вложении очень большой суммы. Поэтому внимательно смотрите, какие проценты обещает начислять банк на выбранных вами условиях вклада.

Формула для расчета процентов по вкладу (без капитализации):

Сумма * Процентная ставка / 12 = Проценты за месяц, где:

Сумма – сумма вклада.

Процентная ставка – ставка по вкладу, % годовых.

Например, если банк начисляет 6% годовых, то каждый месяц вы будете получать 0,5% от вложенной суммы. Если вы вложили 100 тыс. руб., ежемесячные проценты составят:

100 000 * 0,06 / 12 = 500 руб.

Многие банки не выплачивают проценты при досрочном изъятии вклада либо начисляют минимальные проценты. При выборе вклада в банке обратите внимание, какие проценты начисляются при досрочном закрытии депозита.

Когда банки поднимают проценты, а когда снижают?

Проценты по вкладам зависят от ставки рефинансирования ЦБ РФ. При снижении ставки рефинансирования банки обычно снижают проценты по вкладам и наоборот.

Небольшие банки ориентируются на процентные ставки в крупных банках. Если вы заметили, что проценты в крупных банках стали снижаться, небольшие банки, скорее всего, тоже снизят свои ставки.

Перед праздниками, например, Новым годом, банки часто запускают специальные депозиты с повышенными процентами. В это время выгодно открывать новые вклады.

2. Капитализация процентов

Капитализация процентов означает, что начисленные проценты прибавляются к сумме вклада и в дальнейшем на эти проценты также начисляются проценты.

Например, вы вложили 100 тыс. рублей под 6% годовых сроком на год. За месяц вам должны начислять 6% / 12 = 0,5% от суммы вклада. Без капитализации сумма процентов каждый месяц будет составлять 500 руб. С капитализацией сумма будет расти, т.к. проценты будут начисляться на проценты.

Как рассчитать проценты по вкладу с капитализацией?

Допустим, вы вложили в банк 100 тыс. руб. под 6% годовых. Проценты капитализируются каждый месяц. Рассчитаем их сумму:

- В первый месяц вы получите 500 руб. процентов и сумма вклада станет 100500 руб.

- Во второй месяц 0,5% будет начислено на сумму с процентами, т.е. 100500 руб. Вы получите уже 502,5 руб. процентов. Сумма вклада станет 101002,5 руб.

В третий месяц 0,5% будет начисляться уже на сумму 101002,5 руб., и сумма процентов составит 505,01 руб.

Кажется, что капитализация процентов не сильно увеличивает доходность, но это не так. По этой ссылке вы можете скачать файл с формулой для расчета процентов по вкладу без капитализации и с капитализацией соответственно. Вы убедитесь, что при крупных суммах и длительных сроках вложения средств разница в сумме процентов может быть очень значительной.

3. Срок действия вклада

Как правило, чем больше срок действия депозита, тем выше проценты по нему. Однако на момент подготовки статьи это правило нарушается. Часто высокие ставки действуют на 3-6 месячных вкладах, а на депозитах со сроком от года и больше – ставки меньше.

Если вы уверены, что деньги вам не понадобятся, можете выбрать длительный срок для вложения средств. Если деньги могут потребоваться, оптимально размещать средства на 3-6 месяцев.

Хороший совет

Если на выбранном вкладе с высокими процентами нет возможности вносить дополнительные средства или капитализации процентов, при этом ставки депозита при разных сроках вложения не отличаются – вы можете открыть такой вклад, например, на 3 месяца. Через 3 месяца закрыть депозит, добавить к полученной сумме новые сбережения и открыть новый вклад на 3 месяца. Так вы сможете получать высокие проценты, пользоваться капитализацией и пополнением.

4. Возможность пополнения

Как правило, банки устанавливают следующие ставки по вкладам:

- Самые высокие проценты действуют на вкладах без возможности пополнения.

- Средние проценты действуют по вкладам с возможностью пополнения.

Низкие проценты установлены на вкладах с возможностью пополнения и досрочного изъятия части депозита без потери процентов.

Часто банки ограничивают сумму, которую можно дополнительно вносить. Например, сумма дополнительных взносов не может превышать первоначальную сумму вклада в определенное число раз. Иногда докладывать можно в течение определенного срока, после чего вклад становится не пополняемым.

Хороший совет

При пополнении депозита обязательно просите выписку со счета, где будет указано, что платеж зачислен. Также в выписке указываются суммы зачисленных процентов и остаток по депозиту. На выписке должна быть подпись операциониста и печать банка.

5. Условия пролонгации

Пролонгация означает автоматическое продление вклада после окончания срока его действия. Как правило, вклад продлевается на тот же срок, но проценты при пролонгации могут меняться, в том числе в меньшую сторону. Т.к. депозит продлевается на условиях, которые действуют для данного вклада на день продления.

Пролонгация удобна, если вы не хотите тратить время на поездку в банк, чтобы продлить депозит. Либо можете забыть его продлить. Но важно отслеживать проценты, под которые прошла пролонгация.

6. Дополнительные условия

- Некоторые банки предлагают повышенный процент при открытии вклада через онлайн-системы. В целом это выгодно, но имеются некоторые риски для вкладчиков. Ниже мы поговорим о потенциальных опасностях открытия вклада онлайн.

- Ряд банков предлагают выгодные проценты по вкладам, если вы купите паевые инвестиционные фонды (ПИФы) или иные ценные бумаги. Важно понимать, что любые инвестиции – это риск, и убытки от ПИФов могут перекрыть повышенный доход по вкладу.

Некоторые банки предлагают повышенные проценты при покупке страховых продуктов. Внимательно проверьте условия страхования, а также тот факт, что затраты на покупку страховки будут меньше, чем выгода от повышенного процента.

7. Договор

Некоторые банки добавляют в договор пункт о том, что вы прочитали и согласны с некими условиями банковского обслуживания, при этом сами условия вам не показывают. Не поленитесь и найдите условия на сайте банка (они там должны быть). Внимательно прочитайте. Там может быть много «интересных» пунктов.

- Всегда внимательно читайте договор на открытие банковского депозита.

- Сверяйте свои данные и реквизиты на всех документах. Они должны совпадать.

- Просите исправить ошибки в договоре, даже если специалист банка говорит, что эти ошибки не значительны, а на опечатки никто не обратит внимания.

Никогда не открывайте депозит на чужое имя! Вы не сможете вернуть такой вклад.

Уловки банков и ошибки при открытии, пополнении и закрытии вкладов

Ниже я расскажу про разные уловки, которыми могут пользоваться в банках. Знайте об этом и будьте бдительны!

1. Предложение оформить сертификат вместо вклада

Вы приходите в банк, чтобы открыть вклад. Вам предлагают вместо депозита приобрести сертификаты или какие-то инвестиционные продукты, по которым проценты выше. Проблема в том, что банковские вклады страхуются государством, а сберегательные сертификаты – нет. Если с банком что-то случится, владельцы сертификатов могут все потерять.

2. Дата окончания вклада совпадает с выходными или праздниками

Это не уловка банкиров, но на дату завершения вклада стоит обращать внимание. Если срок окончания вклада выпадает на праздники или выходной, а пролонгации нет – вы не сможете продлить вклад в течение нескольких дней. Если у вас лежит в банке большая сумма под хороший процент, за 2-3 дня вы можете потерять 300-500 рублей, а то и больше.

Например, если сумма вклада составляет 500 тыс. руб. при 6% годовых, каждый день вы получаете в виде процентов 82 руб. Если вы держите в банке 1,4 млн. рублей, то каждый день получаете 230 руб. при 6% годовых.

3. Следите за датой окончания вклада

Продлевайте депозит сразу, как только он закончился. Иначе вы будете терять деньги. Иногда работники банков звонят, чтобы предупредить о завершении депозита, иногда – нет. Поэтому поставьте себе напоминание в календарь, чтобы не пропустить дату окончания вклада.

4. Пополнение вклада со счета в другом банке

Если вы перечисляете на вклад средства со счета в другом банке, то можете попасть на комиссию. В ряде банков она может быть существенной. Поэтому заранее узнайте, какая комиссия действует в банке при пополнении вклада со счета или карты другого банка. Еще лучше – пополняйте депозит только со счетов и карт, открытых в том же банке.

5. Перевод денег со вклада на счет в другом банке

За такую операцию банк тоже может взять комиссию. Поэтому лучше не переводить деньги со вклада на счета и карты в других банках. Либо заранее выяснить, какую комиссию возьмет банк за подобные операции.

6. Начисление процентов в конце срока

Проценты по вкладу страхуются АСВ, если на момент возникновения страхового случая они были причислены к основной сумме вклада. Если проценты по вкладу выплачиваются в конце срока, а банк разорился до окончания действия депозита – вы рискуете не получить свои проценты. Поэтому лучше выбирать вклады, по которым проценты причисляются каждый месяц, а не в конце срока.

7. Открытие вклада онлайн

Открытие вклада онлайн – это удобно, но на руках вкладчика не остается документов, подтверждающих открытие депозита. Если с ИТ-системой банка «что-то случится», вы можете вообще не доказать, что имеете депозит в банке. Поэтому открывая вклад онлайн, обязательно распечатайте договор и выписку по счету. Как правило, это может сделать в интернет-банке. Так у вас на руках будут какие-то документы.

Сколько можно вложить в один банк, чтобы вклады были застрахованы?

На данный момент страхуется сумма до 1,4 млн. рублей. Но рекомендую вкладывать чуть меньше, чтобы при начислении процентов по вкладку общая сумма депозита не превысила указанный лимит. Подробную информацию о страховании вкладов можно прочитать на сайте АСВ.

Как заработать на процентах по вкладу?

Следующие советы могут помочь заработать больше денег на процентах по вкладам:

- Сравнивайте условия вложения средств в разных банках. Например, на сайте Банки.ру есть таблица для подбора вкладов. Выбирайте выгодные вклады в крупных банках с хорошей репутацией.

- Пользуйтесь капитализацией процентов. Если банк не капитализирует проценты, но позволяет их снимать – переложите проценты на отдельный вклад, допускающий внесение дополнительных взносов.

- Отслеживайте специальные акции и предложения банков, особенно перед крупными праздниками.

Пользуйтесь повышенными процентами при открытии вкладов онлайн, но обязательно распечатывайте договор и выписку по таким депозитам.

Резюме

Выбирая, какой вклад выгоднее, и в каком банке лучше открыть депозит, важно учитывать много параметров. Не полениться и изучить договор, тарифы банка и условия обслуживания. Посмотреть специальные предложения и акции, позволяющие повысить доход от вложенных средств.

Как выбрать банк для депозита

Шаг 1: определяем цель инвестирования и под нее выбираем депозит

К примеру, вы не планировали тратить свои сбережения в ближайший год-два и изначально нацелены получить максимальную прибыль по вкладу – в этом случае подойдёт срочный депозит на длительный срок (полгода-год) без возможности пополнения, без возможности досрочного снятия и с выплатой процентов в конце срока. Под такие депозиты банки дают максимальные проценты. А вот, если накопленный капитал понадобиться через несколько месяцев, но при этом нужно быстро подзаработать – лучше открыть краткосрочный депозит на 1-6 месяцев с правом пополнения. Оптимальный вариант для тех, кто нуждается в дополнительном регулярном доходе – долгосрочные депозиты, предусматривающие ежемесячную выплату процентов.

Пример №1

Ситуация. У Сергея накопилось 100 000 гривень сбережений, которые в ближайший год он не намерен использовать. Ежемесячный доход Сергея – зарплата 10 000 грн. На текущие расходы он тратит около 8 000 гривень в месяц. 2000 гривень взял за правило откладывать. Но в последнее время расходы Сергея увеличились на 1000 гривень – до 9000.

Цель. Получить дополнительный доход, который покрывал бы возросшие расходы, то есть 1000 гривень.

Идея. Разместить на год 100 000 гривень на депозите с возможностью ежемесячной выплаты процентов и доходностью, которая позволит получать дополнительный доход в размере 1000 грн в месяц.

Решение. Сергей ищет среди предложений банков депозит с возможностью ежемесячной выплаты процентов и процентной ставкой не меньше 14% – в этом случае его дополнительный доход составит искомые 1000 грн в месяц. Сергей останавливается на срочном вкладе от ОТП Банка сроком на год, c ежемесячной выплатой процентов и без возможности досрочного расторжения договора (в ближайший год Сергей все равно не планировал расходовать свои сбережения). Базовая ставка для депозита – 12,5% годовых. Немного недотягивает до 14%. Но Сергей воспользовался предложением банка получить дополнительные 2% годовых при оформлении срочного вклада в гривне через интернет-банкинг. Теперь Сергей получает ежемесячную прибавку к зарплате в размере 973 гривень (с вычетом 18% налога на доходы физлиц и 1,5% военного сбора). Банк перечисляет проценты на его карточный счет.

Процентные ставки по вкладам с возможностью досрочного расторжения договора и ежемесячной выплатой процентов на 1-4% годовых ниже, чем по депозитам, не предусматривающих эти опции

Пример №2

Ситуация. Александр накопил 200 000 гривень. Присмотрел небольшой домик в деревне, но ему не хватает 15 000 гривень. Хозяева готовы подождать, но не больше 6 месяцев.

Цель. За 6 месяцев приумножить свои сбережения, чтобы хватило на покупку домика.

Идея. Разместить 200 000 гривень на депозите с доходностью, которая за 6 месяцев принесет 15 000 гривень.

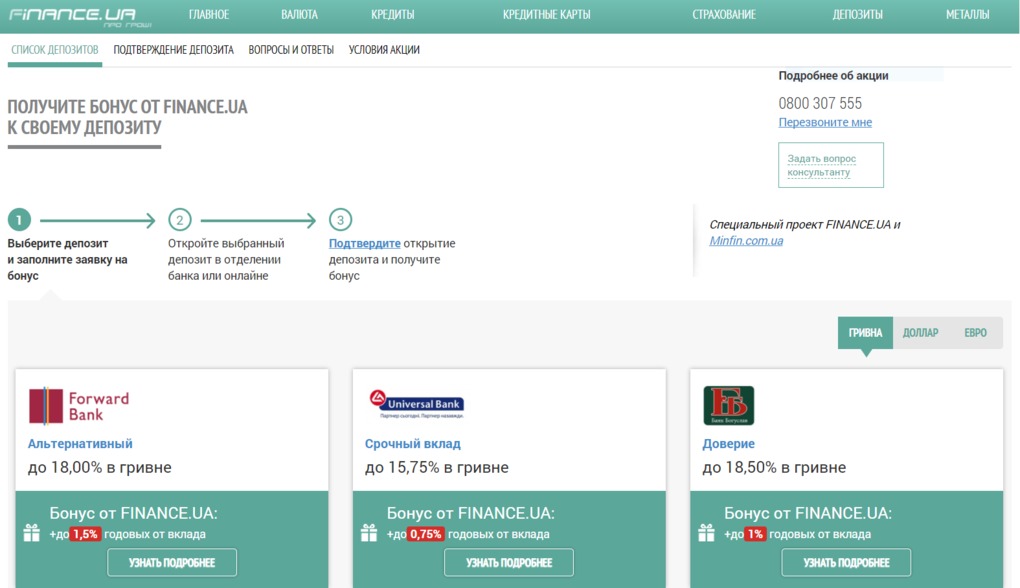

Решение. Александр мониторит максимальные ставки банков. Задача: найти депозит со ставкой не менее 19% годовых для вкладов сроком на 6 месяцев. Останавливается на вкладе «Альтернативный» от банка «Форвард». Базовая ставка по вкладу 18%, но оформив депозит через финансовый портал «Минфин» Александр получил еще 1% годовых в виде бонуса.

Через полгода он получит 15 390 грн (после вычета налогов), и купит желанный домик в деревне.

Ставки по краткосрочным депозитам (до 6 месяцев), как правило, на 1-4% годовых ниже, чем по долгосрочным – на год и более

Пример №3

Ситуация. У Юрия под матрацем хранятся 200 000 гривень. Решил, что они должны приносить ему дополнительный доход. Но сбережения могут понадобиться в любой момент – Александр давно мечтает купить автомобиль, но никак не может найти подходящий вариант.

Цель. Максимально приумножить сбережения, но при этом иметь к ним доступ.

Идея. Положить 200 000 гривень на депозит с возможностью досрочного снятия.

Решение. Промониторив предложения банков Юрий остановился на депозите «Свободный депозит» от ПУМб – 10% годовых, выплата процентов в конце срока, с возможностью снятия всей суммы без расторжения договора с сохранением всех начисленных процентов. Через 5 месяцев он таки нашел автомобиль всей мечты. Юра снимает с депозита свои сбережения вместе с процентами за 5 месяцев ему накапало 6750 грн (с вычетом налогов).

Многие банки в договорах по срочным вкладам предусматривают возможность его досрочного расторжения, но в таких случаях пересчитывают проценты по ставке 0,01-2% годовых, а также удерживают комиссию за оформление документов на расторжение вклада

Шаг 2-й: сравниваем предложения разных банков; подыскиваем банк с подходящим депозитом

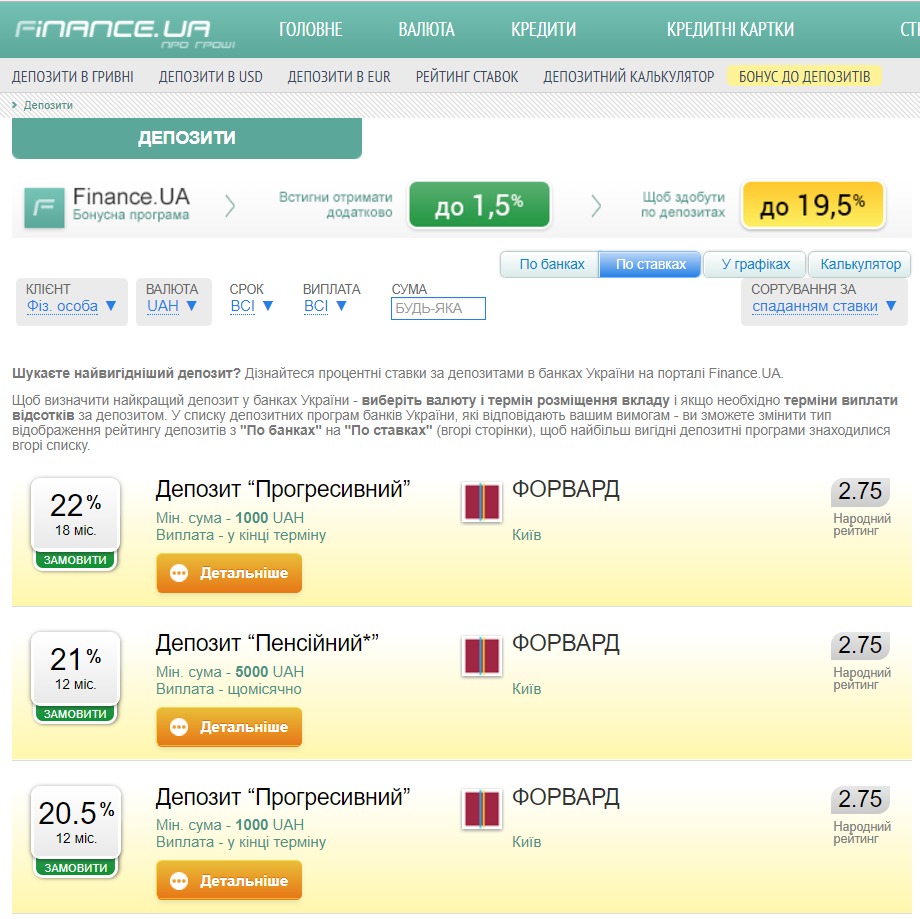

Сравнение и поиск можно упростить, воспользовавшись одним из интернет-сервисов, где собраны все депозитные предложения банков. Например, узнать процентные ставки по всем депозитам и подобрать оптимальный вариант вклада можно на портале Finance.UA

В поисковике выбираете валюту, в которой хотите разместить депозит, планируемый срок размещения вклада, сумму и, если необходимо, сроки выплаты процентов по депозиту. Система поиска выдаст депозитные программы банков, которые соответствуют вашим требованиям. Список можно отсортировать «по ставкам», чтобы депозитные программы с наибольшей доходностью находились вверху рейтинга. Здесь же можно получить бонус до 1,5% годовых к базовой процентной ставке банка, если оформить депозит через портал Finance.UA.

Шаг 3-й. Проверяем надежность банка

За последние 2,5 года 88 банков были признаны неплатежеспособными. Банкопад замедлился, но риски нарваться на проблемное финучреждение по-прежнему высоки. Максимальная сумма возмещения, которую государство гарантирует вкладчикам в случае ликвидации банка – до 200 тысяч гривень, включая начисленные проценты. Однако проверка банка на надежность все равно остается актуальной, особенно в таких ситуациях:

- вклад в банке может понадобиться через пару месяцев после ¬размещения. Процесс возмещения вкладов в проблемных банках нередко растягивается на 2 и более месяцев.

- намерены доверить одному банку больше 200 тысяч гривень. Даже если разложить сбережения на сумму больше 200 тыс. гривень по нескольким депозитам в одном банке, в случае его ликвидации Фонд гарантирования вкладов выплатит только 200 тыс. Хотя в таких случаях правильней было бы открыть по депозиту в разных банках, чтобы сумма вклада вместе с процентами в одном финучреждении не превышала 200 тысяч гривень.

Универсального способа, с помощью которого можно на 100% определить надежность банка, конечно же, нет. Но по целому ряду признаков можно судить о прогрессирующей болезни финучреждения с возможным летальным исходом.

Признак 1-й: банк долго держит завышенные проценты по депозитам

К примеру, Платинум Банк, признанный в начале 2017 года неплатежеспособным, весь прошлый год платил по депозитам 25-26% годовых, тогда как большинство банков предлагали не более 20%. Находящийся в стадии ликвидации Банк Михайловский, также долгое время завлекал вкладчиков депозитами под 26% годовых. Для сравнения, банки с западным капиталом в прошлом году предлагали не более 10% годовых по гривневым вкладам и не более 2-3% – по валютным. Высокие ставки по депозитам могут говорить о проблемах с ликвидностью – банк не может выполнять текущие обязательства, поэтому остро нуждается в деньгах.

Размер депозитных ставок может служить лишь индикатором финансовой стабильности банковского учреждения. Вкладчикам не следует опасаться высоких процентных ставок при условии их финансовой обоснованности. Так, банк может привлекать депозиты по более высокой цене, если эти средства затем используют при выдаче дорогих кредитов. К тому же выбор депозитов исключительно с высокими ставками может быть инвестиционной стратегией, если стоит цель получить максимальный доход. Ведь даже в случае банкротства банка Фонд гарантирования вернет вклад. Чтобы минимизировать риски – размещайте в одном банке депозит, сума которого вместе с процентами не превышает 200 000 гривень.

Признак 2-й: только плохие новости

О негативных изменениях в банке может говорить плохой бекграунд финучреждения. Ищем упоминания о банке в Интернете. Насторожить должна следующая информация с открытых источников:

- банк не соблюдает обязательные экономические нормативы, установленные Нацбанком (нормативы достаточности капитала, ликвидности, кредитного риска, инвестирования)

- в финучреждении проводились обыски и выемка документов (в том числе по клиентам банка)

- банк или его акционеры и топ-менеджеры фигурирует в расследуемых уголовных делах или судебных процессах

- к финучережению имеют претензии государственные органы – Нацбанк, Государственная фискальная служба, МВД, Генпрокуратура, СБУ

- рейтинговые агентства снизили кредитный рейтинг банка

- из капитала банка вышли известные и крупные акционеры, с заменой их на неизвестных на рынке или с плохой репутацией

- негативные отзывы клиентов банка на банковских форумах: необоснованно не выдал денежные средства с вклада, отложил их выдачу под каким-либо предлогом; ввел какие-либо ограничения на выдачу средств; не исполнил вовремя платежные поручения; задержал более чем на день исполнение платежных поручений

- банк долгое время не раскрывал по требованию Нацбанка информацию о реальных собственниках

Признак 3-й: финансы поют романсы

Плохие финансовые показатели банка на протяжении длительного периода – верный признак ненадежности банка. При желании, потратив время даже на поверхностный анализ финотчетности банка, можно определить здоров ли банк. Получить необходимую информацию можно из открытых источников, вся она есть в интернете. В частности, финпоказатели всех банков можно найти на сайте НБУ.

В сводной таблице (в разрезе каждого банка) на 1-е число каждого квартала представлены данные о структуре активов банков, структуре обязательств и капитала, финансовые результаты деятельности, отдельные показатели по кредитным операциям, показатели рентабельности активов. Конечно же, самостоятельно рассчитать, к примеру, насколько экономические нормативы банка соответствуют требованиям Нацбанка не получится, так как для этого нужны определенные бухгалтерские знания и дополнительная аналитическая информация, которая не публикуется. Да и необходимости в этом особой нет. Достаточно сопоставить лишь несколько основных финансовых показателей банка.

Плохой знак, если:

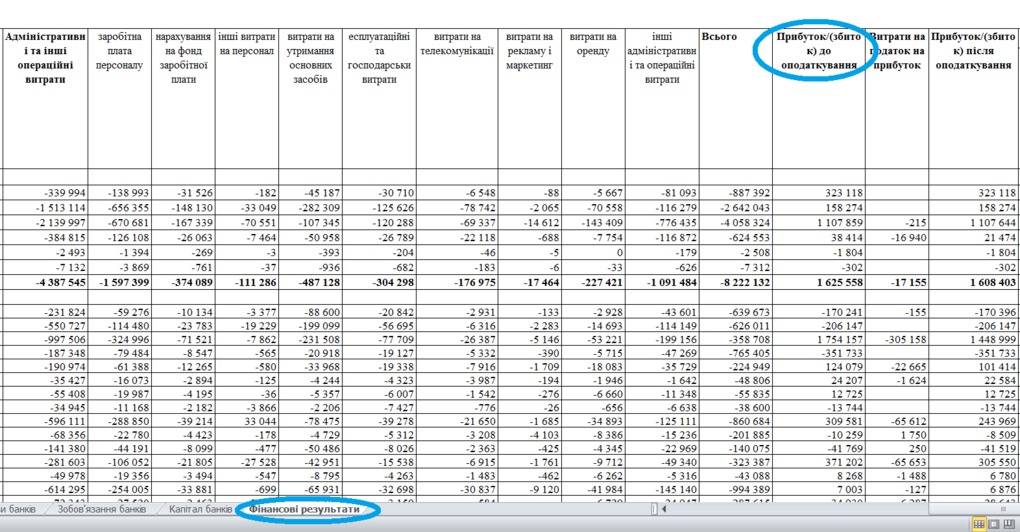

- Убытки банка продолжают расти несколько кварталов подряд. Существенные по объему убытки способны нанести банку ущерб вплоть до полной утраты капитала и отзыва лицензии. Наличие убытков — негативный фактор, говорящий о проблемах банка. Если убыток имеется в течение длительного времени или растет в динамике — лучше от такого банка держаться подальше. Необходимую информацию ищем в разделе «Показники фінансової звітності банків України». Открываем таблицу, соответствующую определенному кварталу. В разделе «Фінансові результати» (ищем внизу таблицы) смотрим графу «Прибут/збиток».

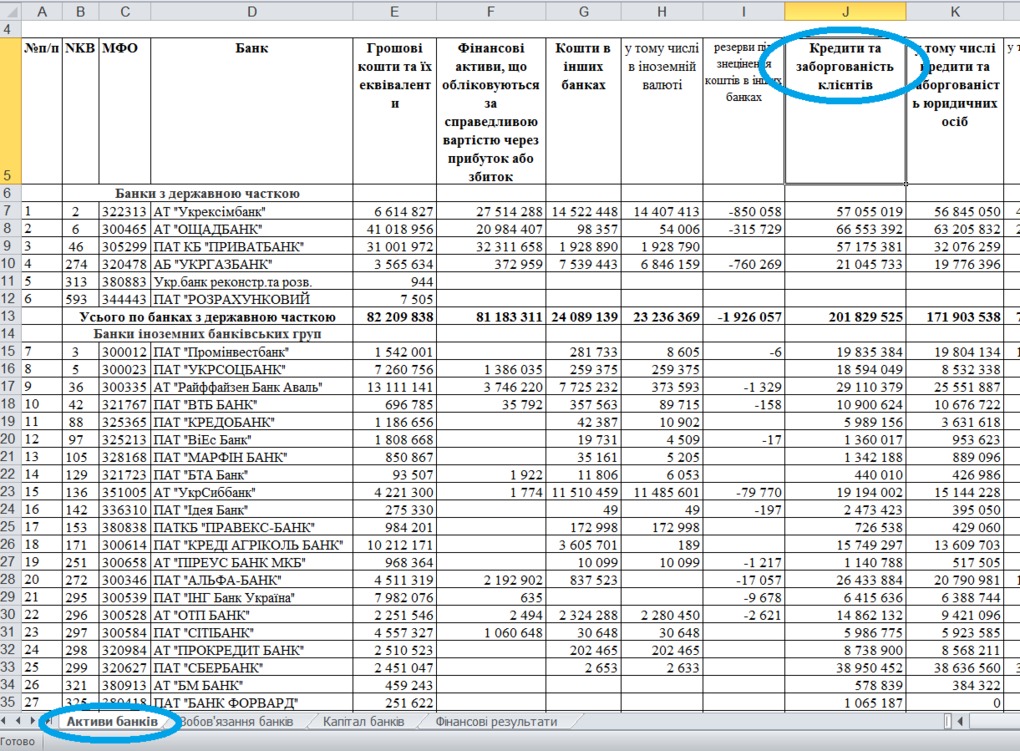

- Кредитный портфеля банка резко снизился – более чем на 20-30%. Кредиты — основной актив нормального банка. Причиной снижения кредитного портфеля может быть замещение кредитов другими, непрофильными для банка активами или продажа части кредитов третьим лицам (что иногда применяется для улучшения ликвидности). Нормальная доля кредитного портфеля в составе активов — на уровне 50—80%. Нормальный уровень просроченной задолженности — до 5—7% максимально. Сопоставить объемы кредитного портфеля банка поквартально можно в разделе «Показники фінансової звітності банків України». Открываем таблицу, соответствующую определенному кварталу. Находим внизу таблицы раздел «Активи банків», открываем – ищем графу «Кредити та заборгованість клієнтів»

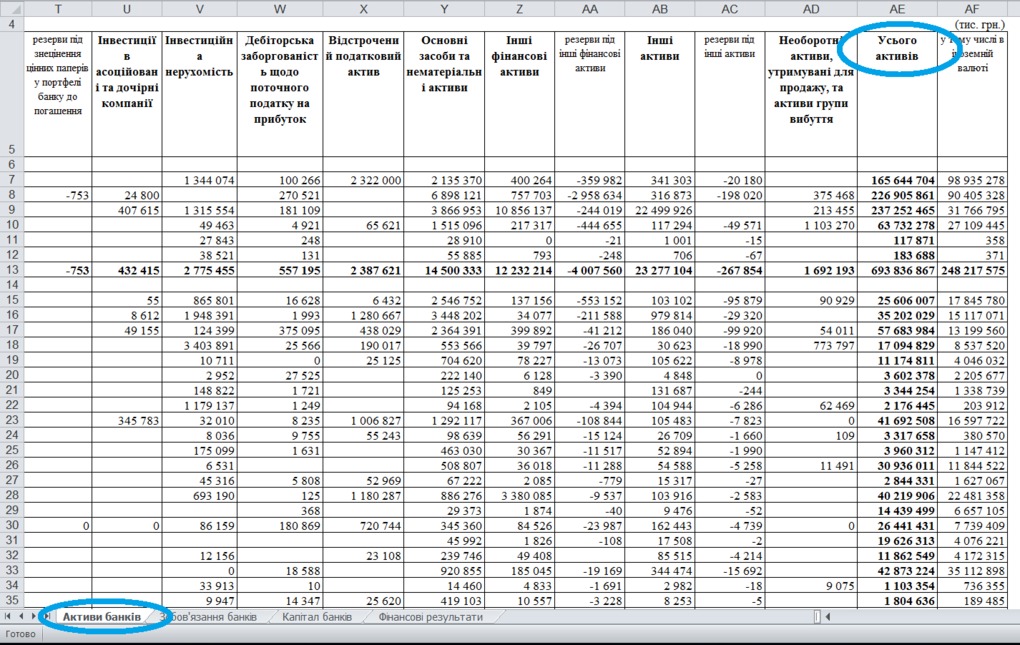

- Активы банка за год снизились на 20% и более. Нормальным является умеренный рост активов или сохранение на прежнем уровне. Сильный рост — причина активного развития банка или присоединения к нему других банков. В разделе «Показники фінансової звітності банків України» открываем таблицу, соответствующую определенному кварталу. В разделе «Активи банків» находим графу «Усього активів». Сопоставляем.

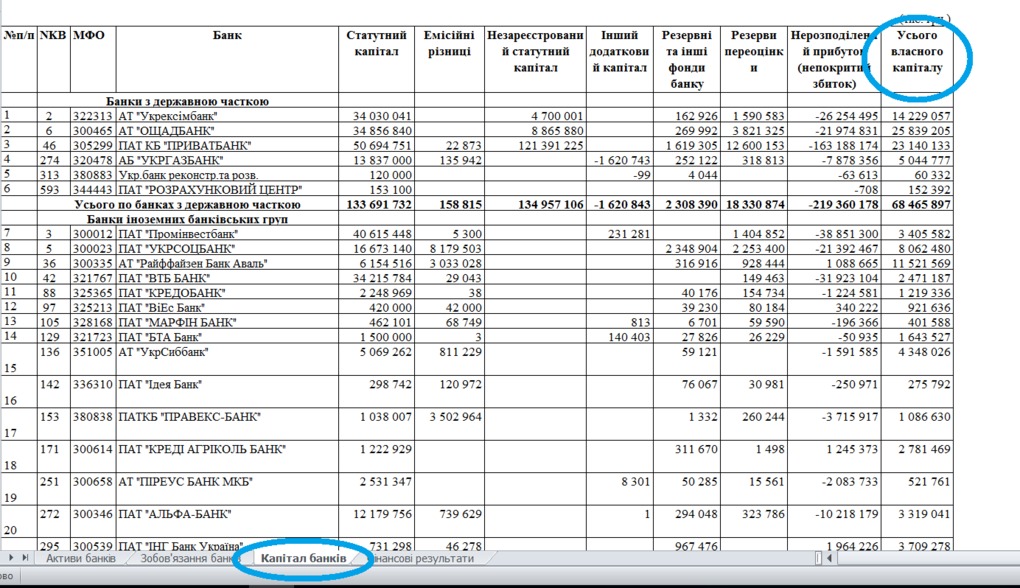

- Снижение капитала (собственных средств) банка на 10% и более — еще один фактор, несущий существенные риски для банка. Чем выше капитал, тем более серьезный отток средств способен перенести банк. Капитал может сокращаться за счет понесенных убытков или создания резервов по кредитам. В разделе «Показники фінансової звітності банків України» открываем таблицу, соответствующую определенному кварталу. Находим раздел «Капітал банків». Ищем графу «Усього власного каптіалу». Сравниваем.

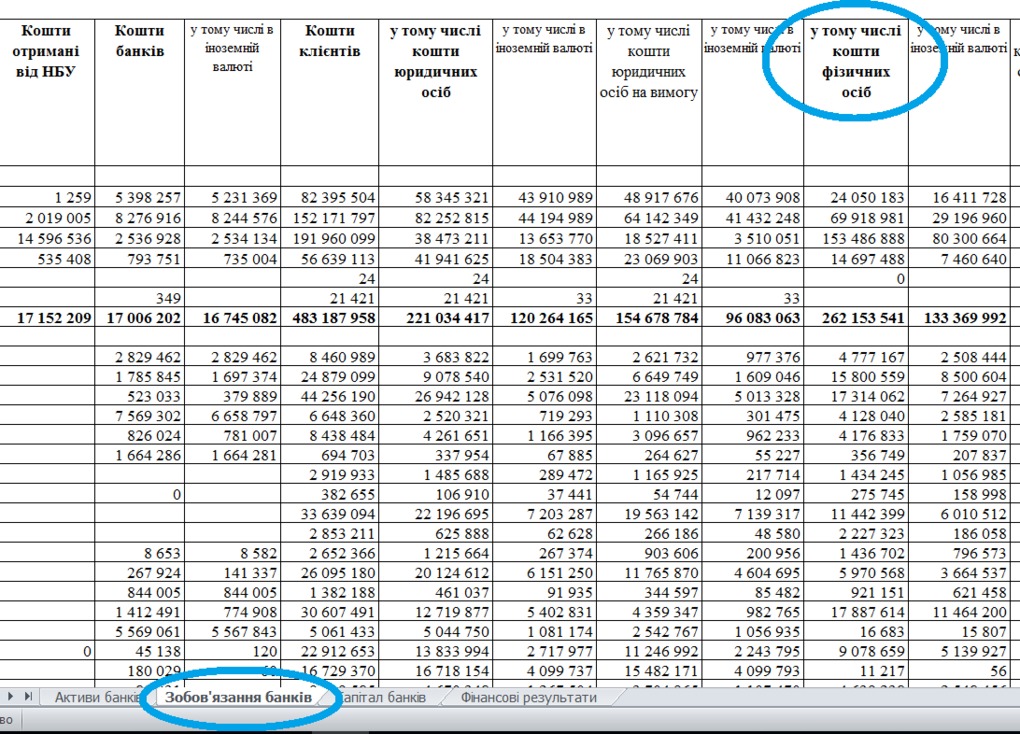

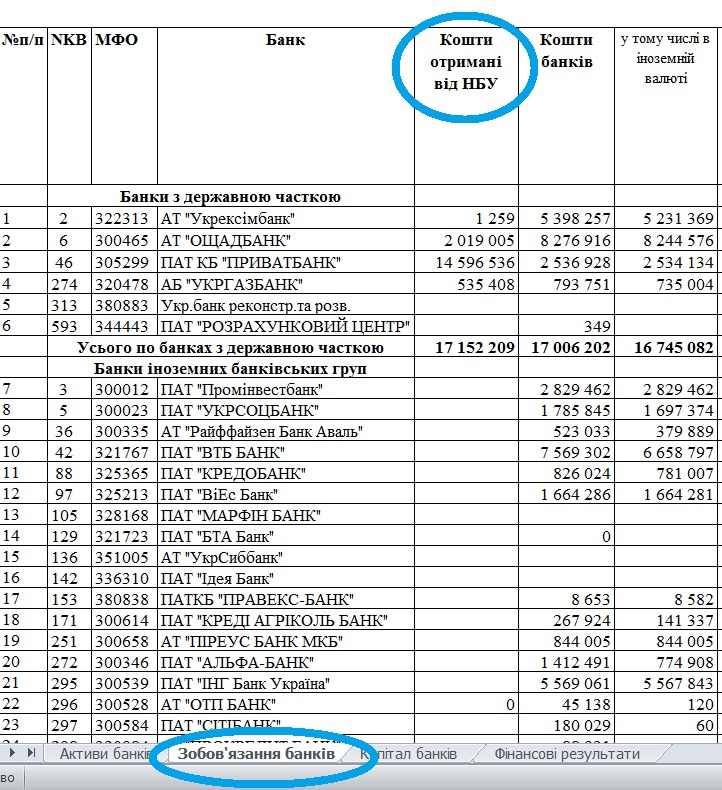

- Значительное снижение объема средств физлиц в динамике может говорить о начале их оттока из банка. Резкое увеличение также не является положительным моментом. Причиной может быть включение банком «пылесоса», когда он на любых условиях вынужден завлекать население, чтобы заместить отток других клиентов. В разделе «Показники фінансової звітності банків України» открываем таблицу, соответствующую отчету за определенны квартал. В разделе «Зобов’язання банків» находим графу «У тому числі коштів клієнтів». Сравниваем данные за несколько кварталов.

- Если выбранный вами негосударственный и он получал помощь от НБУ. Стоит задуматься, доверять ли ему свои деньги – у стабильного банка должно быть достаточно собственного капитала, без помощи со стороны, для того, чтобы вовремя и в полном объеме выполнять свои обязательства. Как проверить: в разделе «Показники фінансової звітності банків України» открываем таблицу, соответствующую отчету за определенны квартал. В разделе «Зобов’язання банків» находим графу «Кошти отримані від НБУ».

Признак 4-й: низкие оценки в банковских рейтингах

Банковские рейтинги составляют различные СМИ и профильные интернет-проекты. Но стоит учесть, что прогнозная способность такого рода рейтингов зависит от качества методики, опыта и чего греха таить, порядочности его разработчиков: за последние годы было несколько случаев, когда составителей подобных рейтингов ловили на манипулировании данными в пользу одного или нескольких банков, в последствии, кстати, попавших под ликвидацию.

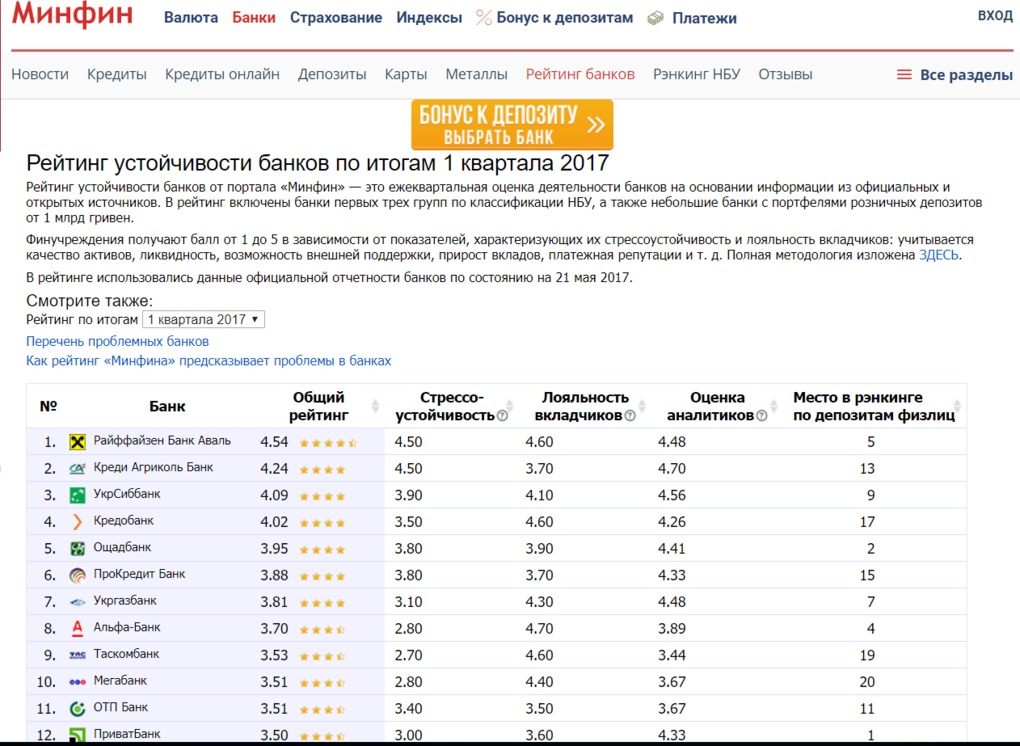

Но и рейтингов с незапятнанной репутацией тоже достаточно: с большой историей и высоким уровнем точности. К примеру, по рейтингу устойчивости банков от портала «Минфин» с высокой долей вероятности можно отследить, какие банки «не доживут» до следующего квартала – до сих пор ни один банк, в последствии попавший в руки Фонда гарантирования вкладов, не получил по методике портала «Минфин» более 2,5 звезд по результатам последнего квартала перед дефолтом (максимальная оценка – 5). Рейтинг портала «Минфин» обновляется ежеквартально. Деятельность банков оценивается на основании информации из официальных и открытых источников. Учитывается качество активов, ликвидность банка, возможность внешней поддержки, прирост вкладов, платежная репутацию и т.д.

Даже самая правильная методика рейтинга не даст 100% гарантии устойчивости финансового института

Многие банки имеют кредитные и депозитные рейтинги, которые присваиваются финучреждениям независимыми агентствами, как украинскими («Кредит-Рейтинг», «Эксперт-Рейтинг», IBI-Rating, «Рюрик»), так и иностранными (Fitch Ratings, Standard & Poors, Moody’s). Значения присвоенных кредитных рейтингов показывают вероятность банкротства банка, по мнению соответствующего рейтингового агентства: чем рейтинг выше (по шкале агентства), тем ниже вероятность банкротства. Но важно понимать: кредитный и депозитный рейтинг — это услуга, которую оказывает рейтинговое агентство финучреждению. Та есть агентство высказывает свое мнение о надежности банка, после того как получает от банка деньги. Если агентство будет слишком жестко оценивать банк, то потеряет клиента и деньги – банк откажется от его услуг. Если слишком мягко и толерантно отнесется к негативным моментам банка — то агентство утратит авторитет на рынке. Таким образом, значения кредитного или депозитного рейтинга – это своего рода компромисс заказчика и исполнителя. Кроме того, у агентств, как правило, запоздалая реакция на негативные изменения в рейтингуемом банке. Поэтому если банку присвоен рейтинг надежности депозитов на уровне «5» (наивысшая надежность) не стоит воспринимать оценку «пять» как гарантию того, что банк не обанкротится. Разве что как один из признаков надежности банка, который все равно нужно оценивать в комплексе с другими факторами устойчивости. А вот плохие сигналы от рейтинговых агентств вполне можно взять на заметку:

- кредитный рейтинг банка снижен на одну-две ступени (иностранным рейтинговым агентством) или две и более ступени (украинским рейтинговым агентством)

- банк отказался от услуг рейтингового агентства (особенно иностранного). Об этом могут свидетельствовать отметки в списке рейтинга напротив названия банка: «Отозван» или «Приостановлен». Вполне может быть оказаться, что банк и агентство не договорились по уровню рейтинга (по результатам пересмотра в сторону ухудшения), и банк запретил публиковать этот рейтинг или вообще от него отказался.

- снижение рейтинга или прогноза по нему в динамике за один-два года, особенно несколькими агентствами.

Лайфхак

Самостоятельная диагностика банка позволит определить первые симптомы болезни, и таким образом избежать сотрудничества с «проблемным» финучреждением. Вот как это получилось у журналиста Сергея Литвиненко.

Из года в год Сергей устраивает охоту на самые высокие депозитные ставки на рынке, чтобы получить максимальную доходность по своим сбережениям. В конце 2016 года Сергей прельстился на 26% годовых по депозиту, которые предлагал Платинум Банк. Он понимает: высокие ставки – один из признаков ненадежности финучреждения, но при этом не боится нарваться на проблемный банк, полагаясь на гарантии государства по вкладам физлиц. И небезосновательно. Сергей уже выводил с банка-банкрота всю сумму депозита, включая начисленные проценты. В начале 2008 года он положил часть своих сбережений на депозит под 25% годовых в Укрпромбанке. На том момент – самая высокая процентная ставка на рынке. В январе 2009-го НБУ ввел в Укрпромбанке временную администрацию, а его обязательства по вкладам физлиц передал в Родовид Банк. Через него Сергей и получил свой вклад вместе с процентами.

Но в случае с Платинум Сергей решил перестраховаться. Сбережения могли понадобится в любой момент, и задержка с возвратом депозита через Фонд гарантирования вкладов стала бы настоящим форс-мажором.

Сергей решил проверить Платинум на надежность. Сначала промониторил информацию о банке в Интернете, и оказалось, что в последний год в СМИ банк упоминался исключительно в негативном контексте.

Проанализировав все новости, связанные с Платинум банком, Сергей делает предварительный вывод: финансовые проблемы не только у самого финучреждения, но и у его основных акционеров. Чтобы окончательно убедиться в своих предположениях, Сергей проанализировал финансовую отчетность банка. Оказалось, что за год его убытки увеличились вдвое – до 333,9 млн гривень по итогам девяти месяцев 2016 года. Собственный капитал банка на 1 октября 2016 составлял «минус» 162,539 млн грн, тогда как на начало года этот показатель был положительным – 171,460 млн грн.

И, наконец, последний этап диагностики банка также завершился не в его пользу: на банковских форумах многие клиенты Платинума жаловались, что банк не выдает депозиты по окончанию срока.

Сергей принимает решение не отдавать деньги Платинуму, и он не ошибся – через пару месяцев Нацбанк признал его неплатежеспособным. А еще через неделю Сергею все-таки пришлось потратить большую часть своих сбережений.

Шаг 4-й: оцениваем продвинутость банка

Количество отделений, банкоматов и терминалов самообслуживания – опция важная, но далеко не определяющая при выборе банка, в котором планируете разместить вклад. А вот наличие продвинутого интернет-банкинга и мобильного приложения – дополнительный плюсик банку. Все дальнейшие операции с депозитом – его пролонгация или отмена автоматической пролонгации, просмотр начисленных процентов и контроль даты окончания срока действия договора – удобнее проводить через систему интернет-банкинга. Такую услугу для физлиц уже запустили практически все ключевые игроки на розничном рынке. Многие банки также позволяют оформлять некоторые виды депозитов и пополнять их дистанционно, а некоторые и вовсе предлагают оформить онлайн все вклады. При этом, ставки по вкладам, оформленным через интернет-банкинг, обычно выше – на 0,25–2,5 п.п., чем по депозитам, оформленным в отделении. Некоторые банки позволяют пополнять депозит в интернете с другой карты. Еще одной удобной опцией является СМС-уведомление: вкладчику на телефон приходят сообщения о начисленных процентах или о приближающемся окончании срока действия депозита.

Шаг 5-й: открываем депозит

Итак, банк проверен на надежность и продвинутость. С видом депозитом определились. Можно идти сдаваться. Если выбранный депозит нельзя оформить через интернет-банкинг, придется прийти в отделение – пройти процедуру идентификации, подписать все необходимые документы, в частности депозитный договор, открыть счет и внести на него нужную сумму средств.

Внимательно прочитайте депозитное соглашение. Условия договора должны совпадать с вашими инвестиционными целями: срок вложения денег, возможность выплаты процентов в конце срока, ежемесячно или ежеквартально, возможность пополнения депозита или его капитализации, либо варианты частично досрочного снятия личных денег с депозита и т.д.

В договоре по срочному вкладу, предусматривающему досрочное расторжение, важно проверить, предусмотрен ли штраф в случае полного закрытия депозита раньше срока действия договора – многие банки в таких случаях пересчитывают доходность по ставке 0,01-2% годовых, а также удерживают комиссию за оформление документов на расторжение вклада.

В дальнейшем пополнять депозит можно в банкомате с функцией кэш-ин, в терминале самообслуживания или через интернет-банкинг. Практически все банки выдают вкладчику пластиковую карту – на нее будут перечисляться проценты по депозиту, а по окончанию срока действия вклада – вся сумма сбережений. В таком случае необходимости повторно идти в банк за деньгами нет. Самые простые карты (например, Visa Electron) с ограниченным функционалом обслуживаются банком бесплатно. За карту более высокого класса придется платить. Стоимость зависит от типа и класса карты, а также ее возможностей. Например, карта уровня Platinum может обойтись до 500 гривен в месяц. В целом, к выбору банковской карты нужно подойти не менее основательно, чем к выбору депозиту, но это уже совсем другая история.

Как выбрать банк для вклада: ставим цель и определяем критерии

Одним из самых популярных и доступных инструментов для хранения и накопления денег у граждан нашей страны являются депозиты. Тому есть несколько причин: начать можно даже с 1 000 руб., не выходя из дома, низкий риск потери сбережений и т. д. Но даже в этом случае требуются минимальные знания по финансам, чтобы ответить на вопрос, как выбрать банк для вклада. А для этого сначала надо определиться с целью открытия депозита.

Каковы ваши цели?

Среди многочисленных инструментов для хранения и приумножения денег банковские вклады одни из самых востребованных, но далеко не самых выгодных.

Финансовые эксперты едины во мнении, что на депозите вы в лучшем случае сохраняете свои сбережения от инфляции и при удачном вложении зарабатываете немного за счет процентов. Но не более того. Если, конечно, вы не положили на счет несколько десятков или сотен миллионов рублей. Тогда даже самый маленький процент позволит получать пассивный доход и безбедно существовать на него.

Это первый момент, который вы должны понять. Зачем же открывать вклад, если нельзя на нем заработать? Все зависит от ваших целей:

- Хранение денег вне дома. Это безопасно и выгодно при любом раскладе. Инфляция их обесценит за год, а воры за один день могут полностью лишить вас с трудом накопленных сбережений.

- Создание неприкосновенного запаса, который должен быть в каждой семье на случай форс-мажорных ситуаций (болезнь, авария, потеря работы и т. д.) Главные требования, которые предъявляются к резервному фонду – это доступность в любой момент времени и мобильность. Банковский вклад с пополнением и снятием является отличным для этого решением.

Эксперты рекомендуют придерживаться следующих размеров резервного фонда – от 3 до 6 ваших ежемесячных расходов. Например, если моя семья тратит в месяц около 50 000 руб., то мы должны держать в запасе от 150 000 до 300 000 рублей.

- Накопление средств на дорогостоящую покупку. На срок до 1 – 2 лет удобнее копить на банковском депозите. Вы ежемесячно откладываете определенную сумму денег, а через несколько месяцев делаете необходимую покупку.

- Накопление первоначальных средств для инвестиций. Если в ваши планы входит не просто сбережение денег, но и управление ими посредством инвестиций, то для них нужен определенный первоначальный капитал. Финансовые консультанты рекомендуют начинать с суммы не менее 50 000 руб., а лучше еще больше. Банковский вклад – идеальное место для создания этого первоначального капитала.

И последнее, что хочу сказать в этом разделе. Накопление только ради накопления – сложный процесс, который далеко не всем удается осуществить. А вот, когда у человека есть цель, тогда все становится намного проще.

Психологи советуют обязательно визуализировать свои цели и мечты. Напишите их на цветных стикерах и развесьте на видное место: холодильник, зеркало и т. д. Только обязательное правило: цель должна иметь конкретное описание, сумму и сроки достижения. Например, путешествие в Грецию в июле 2019 года всей семьей, требуемая сумма – 150 000 руб. Или ремонт в квартире в январе 2019 г., сумма – 100 000 руб.

Для каждой цели заведите отдельный депозит. А когда возникнет соблазн потратить деньги на ненужные покупки, посмотрите на стикеры.

Параметры вклада

От поставленных целей зависит вид вклада, который вам стоит открыть в банке. Все многообразие депозитов, предлагаемых сегодня банками, можно условно разделить на три вида:

- Вклады до востребования имеют самый низкий процент, но позволяют распоряжаться деньгами в любое время.

- Срочные вклады оформляются на определенный срок и имеют ограничения на пополнение и снятие, но и самый высокий процент.

- Модификации срочного вклада. Например, с возможностью пополнения денег или частичного снятия. Доходность в этом случае ниже, чем доходность по срочным вкладам.

Поэтому, от того, какие цели вы перед собой ставите, будут зависеть основные параметры депозита. На что надо обратить внимание:

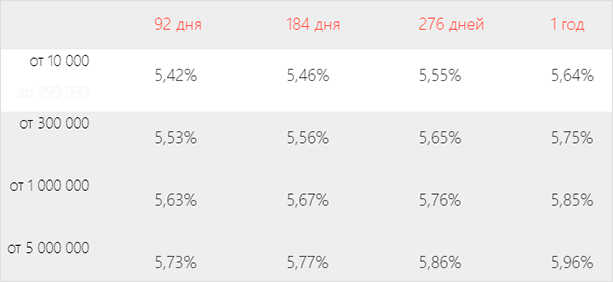

- Чем выше первоначальная сумма вложений, тем выше ставка. Практически во всех банках действует это правило (есть и исключение, например, Россельхозбанк).

Сравните ставки при разных суммах в Альфа-Банке (депозит “Победа+”).

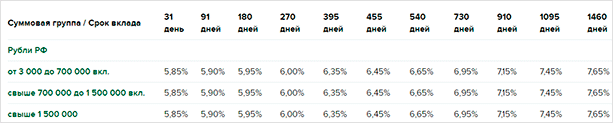

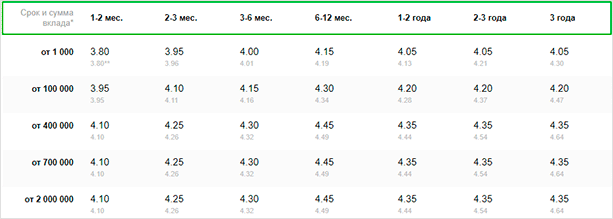

- Не стоит рассчитывать на то, что при увеличении срока депозита процент будет выше. У большинства банков как раз обратная ситуация, но есть и исключения. Для сравнения возьму 2 банка.

Россельхозбанк (вклад “Доходный”).

Сбербанк (вклад “Сохраняй”).

Как видите, в Сбербанке после 12 месяцев идет снижение процентной ставки, а в Россельхозбанке она постоянно растет.

Что хорошо, а что плохо, не берусь судить. В нестабильной экономической ситуации, когда ключевая ставка Центробанка меняется несколько раз в год, я склонна не доверять банкам деньги под фиксированную ставку на длительный срок. Через год ситуация на рынке может кардинально поменяться. К сожалению, мы давно забыли слово “стабильность”.

- Возможность пополнения и снятия денег без потери процентов. Этот параметр важен для хранения резервного фонда. Ставка, как правило, по таким вкладам ниже, но здесь первостепенную роль играет мобильность денежных средств.

Деньги по любому вкладу можно снять в любой момент. Но в одном банке вы потеряете все начисленные ранее проценты, а в другом – частично сохраните. Банк можно понять, он рассчитывает на ваши деньги в течение определенного срока. Они не лежат в хранилище мертвым грузом, а работают. Поэтому из-за того, что вы их досрочно изымаете, банк теряет прибыль.

- Я уже неоднократно в статьях о депозитах обращала внимание на такое слово, как “капитализация”, т. е. начисление процентов на проценты. При выборе вклада обратите внимание, что не всегда капитализация будет выгоднее, чем простое начисление процентов. Банки иногда дают низкую процентную ставку на вклады с капитализацией и высокую – без нее.

Теперь, когда мы определились с целями и видами вкладов, перейдем к вопросу, в каком банке физическому лицу лучше сделать вклад. По каким параметрам выбирать?

Критерии выбора банка

Выбрать банк для надежного хранения собственных сбережений – несложная задача, если следовать представленному ниже алгоритму. Какие-то пункты вы можете пропустить, если они не являются для вас определяющими, а какие-то добавить.

Надежность банка

Первое, на что надо обратить внимание, входит ли банк в государственную систему страхования вкладов. Если да, то деньги в размере 1,4 млн. руб. застрахованы государством и будут возвращены вам при наступлении страхового случая. Узнать эту информацию не составит труда:

- на сайте банка,

- на сайте агентства по страхованию вкладов.

О надежности банка говорит и еще целый ряд параметров. Важными из показателей деятельности являются величина активов, ликвидности, прибыли и рентабельности. Можно самостоятельно проанализировать эти данные по документам в открытом доступе в интернете. Но есть специальные рейтинговые компании, которые десятилетиями этим занимаются.

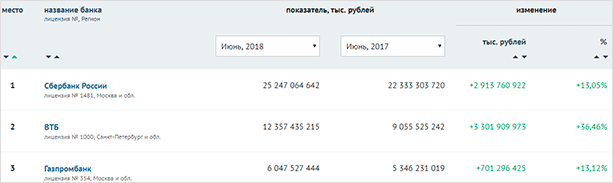

Можно воспользоваться рейтингом на портале Банки.ру. Он составлен на основе анализа показателей финансовой отчетности.

Например, вот так выглядит рейтинг на июнь 2018 г. и его изменение за год по тройке лидеров.

Если посмотреть таблицу чуть ниже, то увидим печальную картину. Банк ФК “Открытие” потерял 3 пункта рейтинга и 36 % своих активов. Бинбанк – минус 2 пункта и 23,6 % активов, Уральский банк реконструкции и развития просел сразу на 8 пунктов, а Глобэкс на 18 и попрощался с 39 % активов.

Условия по депозитам

На что надо обратить внимание:

Процентная ставка

Внимательнее присмотритесь к банкам с максимальными процентами по вкладам. Могут быть следующие объяснения такого явления:

- банк в сложном экономическом положении и ему срочно надо пополнить активы;

- действуют предпраздничная акция или спецпредложение;

- максимальные проценты оказываются очередным трюком маркетологов, а по факту их получить сложно;

- банк, который только набирает обороты, нуждается в привлечении клиентов и завоевании своей доли рынка.

Капитализация и ее периодичность

Играет большую роль при долгосрочном инвестировании средств. Если срок вклада не более 1 – 2 лет, то на большие доходы рассчитывать не стоит.

Пополнение и снятие

Банки часто выдвигают условия для пополнения и снятия средств. Например, по вкладу в Тинькофф Банке частичное изъятие допускается только через 60 дней после открытия. А пополнить можно не позднее 30 дней до закрытия вклада.

Кроме того, существуют ограничения по сумме. А некоторые банки сохраняют проценты только, если на счете хранится определенный неснижаемый остаток.

Если необходимости в пополнении и снятии денег у вас нет, то ориентируйтесь на срочный депозит с более высокими процентами.

Дополнительные условия

Про них часто не говорят, но они обязательно прописаны в договоре. К таким условиям относятся:

- интернет-банкинг,

- СМС-информирование,

- выпуск пластиковой карты.

В век информационных технологий намного удобнее совершать операции по своим счетам, не выходя из дома. Поэтому онлайн-обслуживание для многих пользователей банковских услуг стоит на первом месте. Интернет-банкинг, как правило, бесплатный.

А вот другие услуги часто используются не только для удобства клиента, но и для зарабатывания на них дополнительной прибыли. СМС-информирование во многих банках платное. В договоре есть пункт о вашем согласии на его подключение. Если вы не нуждаетесь в СМС от банка, то откажитесь при подписании договора или позвонив по горячей линии уже после этого.

Выпуск и обслуживание пластиковой карты тоже может сопровождаться комиссиями. Будьте внимательнее при заключении договора.

Сеть филиалов и банкоматов

Выбрали банк? Узнайте, есть ли его филиал в вашем городе. Если планируете пополнять и снимать деньги со счета, тогда не лишним будет узнать местонахождение банкоматов и уровень обслуживания в отделениях.

Наверное, для всех привычны очереди к банкоматам Сбербанка. И дело не в их количестве. Многие клиенты этого банка – пожилые люди, которые просто не умеют пользоваться интернет-банкингом.

А если банкомат и филиал один на весь город? Такая ситуация, например, в моем не самом маленьком городе, с банком Ренессанс Кредит. Народу там всегда много в любой день недели.

Тинькофф Банк имеет очень мало отделений и только начинает устанавливать собственные банкоматы. Такая форма обслуживания для многих граждан минус, а не плюс.

Отзывы клиентов

Пусть и неоднозначный критерий, но совсем сбрасывать его со счетов, считаю, неправильно. Я работаю в копирайтинге не первый год и прекрасно знаю, что часто отзывы пишут на заказ. Поэтому доверять им надо, проводя строгий отбор.

Психология людей такова, что они охотнее пишут разгневанные отзывы, чем положительные. Поэтому, когда на портале Банки.ру читаешь сплошной негатив, то не хочется вообще связываться ни с одним банком. Но стоит вспомнить о психологии, сразу все встает на свои места.

Негативные отзывы очень полезны. Люди пишут о своих ошибках (например, популярная тема навязывания страховки при кредитовании), о некомпетентности сотрудников и т. д. Все это берем на вооружение и выстраиваем с банком взаимовыгодное сотрудничество.

Заключение

Самый выгодный депозит там, где помогут достичь ваших целей с максимальным доходом в минимальный промежуток времени. Все инструменты по поиску у вас есть. Потратьте пару часов личного времени, чтобы изучить условия банков. В этом случае ваши деньги будут храниться в надежном месте, приносить пусть и небольшой, но доход.

Желаю всем читателям нашего блога как можно быстрее достичь поставленных целей. Начните делать сбережения с открытия депозитов. Вкус приходит во время еды. Есть и более привлекательные инструменты для управления своим капиталом.

Источник https://www.kadrof.ru/articles/19356

Источник https://finance.ua/saving/kak-vybrat-bank-dlya-depozita

Источник https://iklife.ru/finansy/vklady/kak-vybrat-bank-dlya-vklada-samyj-vygodnyj-procent.html

Источник