Инвестиции в «спокойный сон»: стоит ли сейчас покупать биржевые фонды и акции их провайдеров

Биржевой индекс Nasdaq 100 по итогам торгов в среду 24 августа обновил исторический максимум и дорос до 15357,68 пункта — с «ковидного дна» в прошлом марте рост составил почти 120%. Его примеру последовал и S & P 500. Еще больше выросли акции многих западных управляющих компаний и провайдеров ETF (биржевые фонды). «Известия» разбирались, каким инвесторам подходят инвестиции в бизнес управляющих и фонды, основанные на показателях широкого рынка и специфических отраслях.

Близки к максимуму

Несмотря на опасения из-за распространения «Дельта»-штамма коронавируса во всем мире, многие биржевые индексы находятся вблизи своих исторических максимумов, а это значит, что инвесторы, поверившие в восстановление мировой экономики в условиях неопределенности прошлой весной, уже неплохо заработали. Но откровенно «бычьи» настроения на рынке уже в ближайшее время могут смениться, и восходящий тренд будет сломлен. Поэтому в краткосрочной перспективе «заходить» сейчас в эти индексы на все располагаемые средства — откровенно не самая лучшая идея.

«Сейчас американские индексы Nasdaq и S&P 500 штурмуют рекордные уровни, это, естественно, привлекает внимание СМИ и инвесторов. На наш взгляд, сейчас не лучшее время для инвестиций в эти индексы, если только вы не следуете максимально пассивной стратегии вроде ежемесячных покупок ETF на небольшие суммы», — сказал в беседе с «Известиями» руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций» Кирилл Комаров.

Он объясняет, что индекс S&P 500 (отражает динамику акций крупнейших компаний США) в этом году очень силен и пока не показывал 5-процентной коррекции со своих максимумов в течение последних 200 торговых сессий. По словам аналитика, такой ситуации не наблюдалось с 2016 года, и многие инвесторы беспокоятся, что текущая динамика, в рамках которой инвесторы выкупают малейшие снижения рынка, не может долго продолжаться. И какое-то условно негативное событие может разом нейтрализовать текущий чрезмерный позитив.

«Фундаментально сейчас в экономиках проходит пик по темпам восстановления после пандемии, из-за чего инвесторы сокращают ставки на акции циклических секторов. Сырьевые рынки уже начали выглядеть шатко, а инвесторы снова массово покупают акции FAANG, — объясняет Комаров. — Этому способствует и рост заражений из-за «Дельта»-штамма коронавируса. Ожидание по скорому сворачиванию стимулирования экономики в США также давит на рынки, так как все понимают, что снижение ликвидности на рынке начнет снижать как доступность кредитов, так и риск-аппетиты инвесторов. Они могут перестать выкупать падения рынка».

С ним соглашается и ведущий стратег по глобальным рынкам акций «Атон» Алексей Каминский. Эксперт уверен, что с тактической точки зрения, если охватывать динамику последних двух кварталов, конкретно Nasdaq 100 (сотня крупнейших технологических компаний) находится на пике, из-за чего весьма вероятна консолидация или коррекция. Проще говоря, инвесторы, вошедшие в такие широкие индексы, в краткосрочной перспективе только потеряют часть своих средств.

Смотрим дальше

Но в целом вложения в широкие индексы всегда остаются актуальными для тех, кто готов смириться со среднерыночной доходностью портфеля и «спать спокойно». Именно для этого и предназначен такой тип активов, как ETF — фонд, основанный на динамике акций отдельных компаний, секторов, товаров и т.д. Кирилл Комаров из «Тинькофф Инвестиций» называет такой тип инвестирования спокойным сном инвестора, так как у него не будет волнений из-за страха совершить ошибку и купить не тот актив.

«Если планируется регулярный довзнос денег на счет для покупки дополнительных паев ETF на горизонте 10 лет и более и получение среднерыночной доходности вас устраивает, то акции фонда можно начать покупать без учета текущей рыночной динамики. В этом случае лучше выбрать для инвестиций ETF на общерыночный индекс, например S&P500 (SPY). Такое инвестирование будет пассивным, анализ рынка при этом не производится», — объясняет аналитик «Фридом Финанс» Елена Беляева.

С ней соглашается и глава инвестиционного департамента inv.lu Анастасия Тарасова. В беседе с «Известиями» она отметила, что ETF, привязанные к индексам вроде Nasdaq и S&P 500, в большинстве случаев показывают неплохие результаты, и именно в долгосрочной перспективе. У них обычно наблюдаются и более низкая волатильность, и более стабильные цены.

«Основные риски несут в себе второстепенные, экзотические ETF. И важно, чтобы в структуре фонда на самом деле присутствовал весь состав индекса, который он повторяет, а не какая-то часть. Ограниченный выбор бумаг может способствовать волатильности ETF», — объясняет Тарасова.

Но если говорить об отдельных секторах, в которые можно вложиться через ETF, наиболее привлекательными Тарасова называет технологические направления вроде fintech, ed-tech и biotech.

Кирилл Комаров, в свою очередь, обращает внимание на сектор «зеленых» компаний, следующих стратегии ответственного инвестирования ESG. Такие ETF тоже можно купить на бирже.

«На наш взгляд, сейчас интересно покупать ETF на «зеленую» энергетику, так как перспективы развития этой индустрии не поддаются сомнению при таком уровне огласки этой темы и кооперации правительств разных стран по борьбе с глобальным потеплением, — объясняет он. — Многие бумаги сильно подешевели после перегрева в начале 2021 года — сейчас неплохой момент, чтобы их подбирать. И лучше делать это через фонды, так как многие компании очень молоды и убыточны, а бизнес-модели хоть и перспективны, но не проверены временем. ETF снизит риски инвесторов».

Но даже такие условно низкорисковые портфели нужно защищать активами, основанными на других видах активов, то есть не на акциях. В качестве такой «защиты» Анастасия Тарасова рекомендует облигационные ETF и ETF денежного рынка. Причем если инвестор практически не склонен к риску, такие активы в его портфеле должны составлять порядка 70–80% от его общего объема.

Елена Беляева из «Фридом Финанс» приводит в пример еще один вид инструментов, которые дорожают в процессе коррекции основного рынка или ее ожидания.

«Для краткосрочных позиций можно будет рассмотреть инвертивные ETF, которые растут при снижении рынка, например SQQQ. Как инструмент для хеджирования портфеля также будет интересен ETF на индекс волатильности VXX, — говорит Беляева. — Но это не инвестиционные инструменты, позиции по ним открываются только на момент активного снижения индексов».

Разделить бизнес с управляющими

Параллельно с ростом биржевых индексов и соответствующих ETF, начавшимся после резкого падения в прошлом марте, значительно подорожали и акции многих провайдеров ETF и управляющих компаний, в числе которых — Black Rock (в 2,8 раза), Blackstone (в 2,9 раза), Invesco (в 3,3 раза), S&P Global (в 2,3 раза) и Allianz SE (в 1,7 раза).

Но собеседники «Известий» предупреждают, что покупка ETF и акций их провайдеров — это совершенно разные вещи с разным соотношением доходности и риска.

«Отраслевые аналитики долгосрочно позитивно смотрят на бизнес компаний, но их текущая стоимость по меньшей мере на среднем уровне по S&P 500. И, конечно, это по-прежнему акции, бизнес, который несет риски конкуренции, регуляторные и другие», — говорит эксперт по фондовому рынку «БКС Мир инвестиций» Альберт Короев.

Алексей Каминский из «Атон» объясняет, что при покупке ETF инвестор, по сути, приобретает акции определенных секторов или стран, а при покупке акций управляющих компаний — долю в их бизнесе по созданию и поддержанию функционирования индустрии ETF.

«Являясь частью финансового рынка (акций), этот бизнес подвержен всей сопутствующей цикличности и волатильности. Но в долгосрочном периоде он способен обеспечить устойчивый поток доходов от этого рода деятельности», — говорит собеседник «Известий».

С ними соглашается и Кирилл Комаров из «Тинькофф Инвестиций». Эксперт поясняет, что фонды — это такой же конкурентный бизнес, как и любой другой, и в индустрии идет сильная борьба за клиента, которая проявляется в снижении комиссий за управление, а значит, и в снижении доходов менее удачных игроков.

Мнения аналитиков, приведенные в этом материале, не являются индивидуальной инвестиционной рекомендацией (ИИР).

ЦБ заступился за инвесторов

И ограничил им доступ к ряду сложных финансовых инструментов

Банк России ограничил продажу сложных финансовых продуктов неквалифицированным инвесторам. Столь непопулярный шаг связывают в ЦБ с недобросовестной практикой продажи продуктов начинающим инвесторам, которые не могут оценить адекватно риски. Сильнее всего ограничения ударили по продажам инвестиционных облигаций, которые в 2020 году пользовались высокой популярностью. Об особенностях активов, попавших под ограничения, рассказывают «Деньги».

Фото: Дмитрий Азаров, Коммерсантъ / купить фото

Фото: Дмитрий Азаров, Коммерсантъ / купить фото

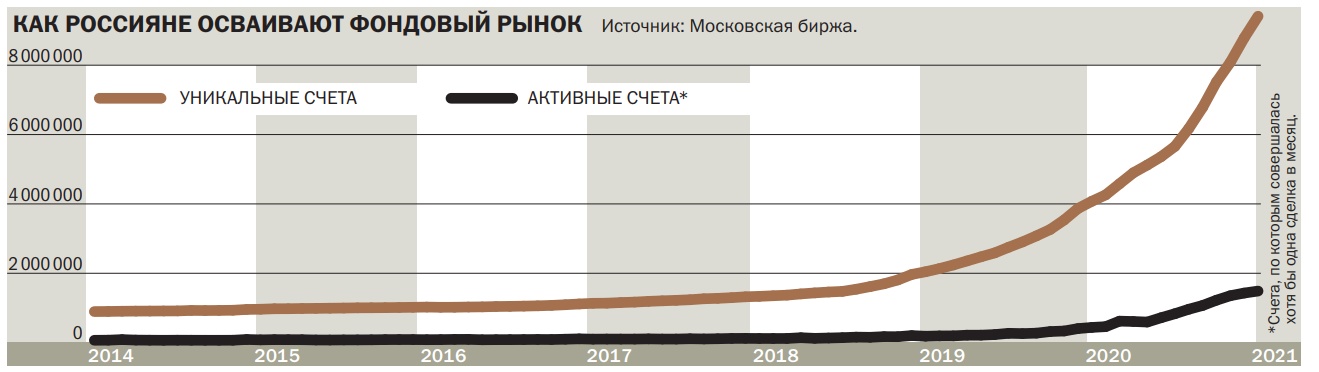

В 2020 году наблюдался настоящий хайп вокруг инвестиционных продуктов. За 12 месяцев брокерские счета открыли более 4,9 млн человек, а общее число таких счетов достигло 8,8 млн. Физические лица не просто открывали счета, но и активно торговали. По данным Московской биржи, в декабре число брокерских счетов, по которым была проведена хотя бы одна сделка за месяц, превышало 1,4 млн, то есть торговые операции совершали 16% всех уникальных клиентов брокеров. За год этот показатель вырос на шесть процентных пунктов.

Активный переход частных инвесторов на фондовый рынок был вызван падением ставок по вкладам, которые даже не у самых крупных банков редко превышают 5%. Неудивительно, что в таких условиях ускорился перевод сбережений с депозитов в более рисковые, но потенциально более доходные инвестиционные продукты. По данным Центрального банка, только за девять месяцев минувшего года объем средств на счетах физических лиц вырос на 1,2 трлн руб., до 6,6 трлн руб.

Процесс перераспределения сбережений ЦБ называл в своих отчетах «естественным», но при этом отмечал риски инвестирования. В конце года представители регулятора начали выражать беспокойство относительно продажи гражданам сложных и рискованных финансовых инструментов, особенности и риски которых не всегда адекватно оцениваются даже опытными инвесторами, профессионально работающими на рынке.

«Сейчас мы видим, как финансовые организации стараются использовать тот срок, который был дан на адаптацию, чтобы, извините за выражение, «впаривать» людям продукты, которые не подходят для неквалифицированных инвесторов»,— заявила в начале декабря глава ЦБ Эльвира Набиуллина.

Спустя несколько дней ЦБ разослал в банки и брокерские компании письмо с рекомендацией не продавать сложные финансовые продукты населению как минимум год, а именно до 1 апреля 2022 года, когда вступит в силу закон о категоризации инвесторов. К сложным продуктам регулятор относил облигации российских и иностранных эмитентов, размер выплат по которым зависит от наступления или ненаступления определенных обстоятельств (так называемых инвестиционных облигаций), внебиржевые сложные производные финансовые инструменты, комбинации вклада, инвестпродукта и стратегии доверительного управления с преимущественно сложными инструментами. Впоследствии ограничения расширились, в частности, за счет облигаций с низким рейтингом, маржинальной торговли, срочного биржевого рынка.

В начале года Банк России разработал законопроект и проект указания по ограничению доступа неквалифицированных инвесторов к сложным, в частности к структурным, продуктам. При этом регулятор согласился перенести тестирование инвесторов на понимание продуктов с апреля 2022 года на октябрь текущего. В середине февраля НАУФОР и НФА направили в комитет по стандартам по брокерской деятельности ЦБ на утверждение проект изменений в базовый стандарт совершения брокером операций на финансовом рынке. Изменения определяют правила и процедуру проведения тестирования неквалифицированных инвесторов при приобретении ими сложных финансовых инструментов, а также перечень вопросов к тестированию. От тестирования будут освобождаться инвесторы, которые ранее активно торговали данными инструментами.

Учитывая, что регуляторные ограничения еще не обрели своих окончательных очертаний, участники рынка надеются, что в итоге они будут смягчены, поскольку в предложенном виде, на их взгляд, они выглядят неоправданно жестко. «Последствия могут оказаться весьма болезненными для фондового рынка, зато в выигрыше окажутся страховые компании, иностранные брокеры и прочие организации, которые получат дополнительные преимущества за счет искусственного ограничения конкуренции»,— заявил в январе президент—председатель правления ГК «Финам» Владислав Кочетков. По данным «Денег», ЦБ не исключает смягчения запрета на маржинальную торговлю и отказа от ограничения доступа неквалифицированных инвесторов к структурным облигациям в зависимости от дохода по ним, привязанного к ключевой ставке.

Коробочные облигации

Структурными продуктами принято называть коробочные решения, которые дают инвестору четкий, заранее определенный профиль выплаты, зависящий от динамики базового актива или корзины активов. В качестве базовых активов обычно используются акции российских или глобальных компаний, ETF, сырьевые товары, валюты, мировые фондовые индексы и многое другое. «Основным преимуществом структурного продукта является гибкость — можно сформировать профиль выплаты и определить соотношение доходности и риска, наиболее оптимальное для конкретного инвестора»,— поясняет заместитель руководителя фабрики структурных продуктов «Открытие Брокер» Олег Якубов.

Основные типы структурных продуктов, получивших распространение на российском рынке,— это биржевые инвестиционные облигации с полной защитой капитала; внебиржевые производные финансовые инструменты как с защитой, так и без защиты капитала; структурные облигации с условной защитой капитала; структурные ноты западных банков как с защитой, так и без защиты капитала. По словам Олега Якубова, структурные облигации и ноты доступны только квалифицированным инвесторам, а значит, под ограничения ЦБ не попали. Особняком стоит еще один вид структурных продуктов — инвестиционное страхование жизни (ИСЖ), как с защитой, так и без защиты капитала. Под давление профучастников фондового рынка Банк России намерен ужесточить требования и к продуктам страхования жизни.

В прошлом году наиболее популярными структурными продуктами стали инвестиционные облигации (ИО) с полной защитой капитала. По данным расчетов главного аналитика долговых рынков БК «Регион» Александра Ермака, предоставленных «Деньгам», в 2020 году было проведено размещение 303 выпусков таких облигаций на общую сумму 208,5 млрд руб. «Средний объем ежемесячных размещений составил 15,643 млрд руб., что почти в 2,8 раза больше, чем среднемесячный объем размещений в 2019 году. При этом в июне—октябре ежемесячно размещалось более 20 млрд руб.»,— отмечает господин Ермак.

Инвестиционные облигации имеют много общего с классическими облигациями: они также являются эмиссионными долговыми ценными бумагами, гарантируют возврат номинальной стоимости при погашении, а также обращаются на бирже. Срочность таких бумаг варьируется от нескольких месяцев до пяти лет, то есть они в основном краткосрочные или среднесрочные. По словам Олега Якубова, основное отличие таких облигаций от классических корпоративных или банковских облигаций заключается в том, что купон по ним не гарантирован, а его величина или условие выплаты зависят от динамики базового актива (корзины активов). «Наиболее популярные базовые активы — иностранные акции, ETF, валюта и фондовые индексы»,— рассказал господин Якубов.

Схем выплат по таким облигациям тоже много, но наиболее популярны две: купонные и на участие в росте. В первом случае, как правило, величина купона фиксирована, но выплачивается в зависимости от динамики корзины из четырех-пяти отобранных акций. Во втором случае весь доход платится в конце и зависит от реализованного роста базового актива: чем выше актив вырос, тем больше заработал инвестор. «При неблагоприятной динамике базовых активов инвестор (если условие начисления купона не выполняется.— «Деньги» ) при погашении облигаций получает 100% от номинала. Таким образом, клиент всегда получает обратно сумму инвестиций, а заработать может как меньше депозита, так и больше, в зависимости от срабатывания заложенной в продукт инвестиционной идеи»,— отмечает Олег Якубов.

Инвестиционные облигации

При таких инвестициях наряду с риском недополучения дохода стоит учитывать и риск низкой ликвидности. Из-за небольших объемов размещений торги такими бумагами низкие, и если не найти рыночного покупателя, то цену выкупа будет определять эмитент бумаги. Учитывая, что ценообразование сложноструктурированных продуктов нетривиально и зависит от сочетания многих факторов, неопытному инвестору самостоятельно определить их справедливую стоимость не под силу, полагает руководитель департамента структурных продуктов компании «Атон» Артем Карлов. «Выходит, держатель бумаги оказывается зависим от того, какую стоимость будет считать справедливой сам эмитент облигации»,— отмечает господин Карлов.

В связи с тем, что итоговая доходность вложения в структурные облигации может существенно отличаться от той, на которую инвестор рассчитывал, такие бумаги подходят не всем инвесторам, считают опрошенные «Деньгами» участники рынка. «Чтобы корректно оценивать вероятность того или иного сценария, требуется большой опыт и очень тщательный анализ базовых активов»,— подчеркивает господин Карлов.

Торговля с плечом

Фото: Юрий Мартьянов, Коммерсантъ

Фото: Юрий Мартьянов, Коммерсантъ

Маржинальная торговля — это торговля на фондовом рынке с использованием заемных средств или ценных бумаг, которые предоставляет брокер. Еще такие операции называют торговлей с кредитным плечом. С помощью полученных средств можно купить акции или другие ценные бумаги в большем объеме, чем позволяют собственные средства инвестора. Такая операция называется длинной и рассчитана на рост цены приобретаемого актива. Через какое-то время инвестор продает бумаги по более высокой цене, возвращает заемные средства и получает весь доход, полученный с операции. Например, покупка акций стоимостью $2000 с использованием $1000 заемных средств в случае роста цены до $2250 позволяет заработать инвестору $250, а значит, доходность такой операции составляет 25%.

Кредитное плечо применяется не только на растущем, но и падающем рынке. В расчете на снижение стоимости ценных бумаг инвестор может взять их взаймы и продать. Впоследствии он приобретает их обратно по более низкой цене и возвращает брокеру, получая доход за счет ценовой разницы. Такие сделки называются короткими («шорт»). Например, инвестор продает заемные акции на $2000, после их падения до $1750 приобретает их обратно и возвращает брокеру, разница в $250 остается у него в кармане.

По умолчанию эта опция доступна всем частным клиентам, от риск-профиля которых зависит размер кредитного плеча. Ее размер регулируется указаниями ЦБ. «По каждому инструменту брокером устанавливается ставка риска, ограничивающая размер плеча. И эта ставка не может быть ниже установленной клиринговым центром»,— рассказывает начальник управления торговых операций на российском фондовом рынке «Фридом Финанс» Георгий Ващенко. По его словам, существуют два основных уровня риска: стандартный и повышенный. Опытный инвестор, обладающий определенным капиталом, может получить статус повышенного уровня риска. Это дает возможность торговать с большим плечом, чем со стандартным уровнем риска.

Как защищают инвесторов в США и ЕС

Кредитное плечо внутри дня предоставляется инвестору бесплатно. Платить придется в случае, если позиция остается на ночь. За перенос обязательств по рублям придется заплатить 16% годовых и выше, в долларах — до 7% годовых. Причем за использование заемных ценных бумаг, как правило, тоже надо платить. И порой, как отмечает Георгий Ващенко, ставка за перенос короткой позиции по какой-то бумаге может достигать огромных величин — больше сотни процентов годовых. Так обычно происходит, если акцию трудно занять в репо, а также в случае закрытия реестра на собрании акционеров.

Ключевым риском при использовании заемных средств или акций является неблагоприятное развитие ситуации на рынке. В этом случае можно частично или полностью потерять инвестированные деньги, так как кредитное плечо усиливает и негативные эффекты. «Торгуя с большим плечом, есть риск очень быстро лишиться своего капитала, если не понимаешь, что и почему покупаешь и продаешь»,— предостерегает руководитель проектов ИК «Велес Капитал» Валентина Савенкова.

Еще один немаловажный риск, который должны учитывать инвесторы,— это право брокера при определенных условиях потребовать закрытие позиции или закрыть ее принудительно. Обычно такое происходит при неблагоприятной для позиции рыночной конъюнктуре. По словам Георгия Ващенко, проблемы у инвестора начинают возникать, когда размер обеспечения кредита падает ниже определенного уровня, называемого начальной маржой. После этого к клиенту будут приходить требования о довнесении средств или сокращении позиций — так называемые маржин коллы. «Если рынок не выправится или если не внять рекомендациям брокера, то ситуация может дойти до состояния принудительного закрытия позиций брокером, частично или полностью, пока портфель не выйдет из зоны ограничений полностью. В зависимости от ставок риска по инструментам размер активов при этом может сократиться наполовину и больше»,— отмечает господин Ващенко.

Поэтому для всех инвесторов, кто решил совершать сделки с использованием заемных активов, нужно не только разобраться в основах такой торговли, но и ознакомиться с условиями договора и регламентом работы брокера. Важно узнать способ, которым брокер будет информировать клиента, чтобы информационные сообщения не остались без его внимания.

Мусорные облигации

Высокодоходные облигации (ВДО) — это такие бумаги, которые характеризуются потенциально высокой доходностью, но и высоким риском. Доходность по ним составляет 12–16%, что в разы выше, чем по безрисковым ОФЗ. На Западе такие бумаги называют «мусорными» бондами. «Наличие низкого рейтинга по облигациям означает низкое качество соответствующего долга, то есть повышенный риск дефолта по инструменту. Это означает более высокую доходность по облигации как плату за более высокий риск»,— поясняет руководитель отдела инвестиционного консультирования ГК «Финам» Владимир Цыбенко.

Высокодоходные (мусорные) облигации

Высокодоходные облигации, как правило, выпускают компании малого и среднего бизнеса, которые за счет небольшого масштаба и особенностей бизнеса не отвечают требованиям по кредитному качеству для высоких рейтинговых оценок. «Многие эмитенты сегмента вообще не имеют кредитных рейтингов. Это компенсируется более высокой доходностью, которую предлагают эмитенты инвесторам»,— отмечает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. Есть среди эмитентов ВДО те, кто не хочет по каким-то причинам получать рейтинг, но при этом достаточно качественные.

ВДО можно приобрести при первичных размещениях, а также на Московской бирже в специальном секторе компаний повышенного инвестиционного риска. «Бумаги, не входящие в первые уровни листинга, как правило, менее ликвидны, а значит, на них легко потерять деньги на спредах и отсутствии объема спроса или предложения в нужный момент времени»,— отмечает Валентина Савенкова. Поэтому, по мнению Игоря Галактионова, при покупке облигаций из сегмента ВДО необходимо как можно подробнее изучить компанию, сектор, в котором она работает, и оценить возможные риски.

Срочный рынок

Срочный рынок — сегмент рынка ценных бумаг, где осуществляются сделки с производными финансовыми инструментами, которые имеют определенные ограничения для исполнения. Основными видами таких производных инструментов являются опционы и фьючерсы. Базовым активом производных инструментов может быть почти любой актив: акции, облигации, индексы, сырьевые товары, валюта.

Фьючерс — это контракт, обязательство в будущем купить или продать базовый актив по конкретной зафиксированной в договоре цене в конкретный момент времени. Такие контракты бывают двух типов: поставочные и расчетные. В первом случае на дату исполнения контракта покупатель приобретает, а продавец продает определенное количество базового актива, во втором — между участниками сделки производятся только денежные расчеты без физической поставки базового актива.

В России преобладают расчетные контракты. «Частный инвестор вряд ли сможет торговать нефтью или пшеницей, не имея танкера или элеватора, тем не менее с помощью фьючерсов можно торговать и зарабатывать просто за счет изменения цен»,— отмечает аналитик ИК QBF Ксения Лапшина. Заработать получится только в том случае, если контракт куплен по низкой цене, а продан по высокой, в противном случае операция будет убыточной.

Ключевой особенностью торговли фьючерсами является то, что для приобретения контракта потребуется не полная цена покупаемого актива, а только 10–20% — это так называемое гарантийное обеспечение. Это значит, что в этот продукт встроено маржинальное кредитование, правда, имеет другую форму, а значит, стоит учитывать преимущества и недостатки торговли с плечом. К тому же по контрактам ежедневно в конце торговой сессии производится расчет вариационной маржи — разницы между ценой при покупке и стоимостью на момент окончания торгов. Если в конце дня текущая рыночная стоимость актива оказалась выше цены в контракте, то со счета держателя контракта на счет контрагента будет перечислена сумма вариационной маржи, и наоборот. Поэтому в процессе торговли возможна ситуация, когда у инвестора может оказаться на счету меньше денег, чем необходимо для ГО. В этом случае брокер попросит клиента пополнить счет, иначе закроет сделку.

Опцион в отличие от фьючерса — это не обязательство, а право в будущем купить или продать базовый актив по зафиксированной цене в конкретный момент времени. В случае так называемого call-опциона покупатель получает право купить активы, а продавец обязан их продать. В случае put-опциона покупатель получает право продать активы, а продавец обязан их купить. В момент заключения опционного контракта покупатель платит премию, размер которой зависит от множества факторов — в частности, срока действия опциона, условий его исполнения, цены исполнения (strike).

Для покупателя опциона потери ограничиваются выплачиваемой премией — это максимальный убыток от операции. В случае продавца премия — это максимальная сумма от операции, которую он получит, если контрагент не будет исполнять опцион, что обычно происходит, если продавец не угадал с рыночным трендом. В случае, если рыночная ситуация негативна уже для продавца, то контрагент воспользуется имеющимся у него правом и исполнит контракт. В этом случае убытки инвестора, предложившего такой контракт, могут быть очень большими. По словам Ксении Лапшиной, фьючерсы и опционы могут использоваться как для заработка, так и для хеджирования портфеля.

«Волатильность производных инструментов всегда выше волатильности базовых активов, но и риск при этом существенно выше»,— предупреждает госпожа Лапшина.

Вместе с тем фьючерсы и опционы, по словам участников рынка, редко используются частными инвесторами из-за низкого стартового капитала и размера портфеля, сложности инструментов, а также необходимости постоянного контроля позиций. «Случаи, когда инвесторы теряли свой капитал на торговле производными финансовыми инструментами и не понимали почему, происходят довольно часто. Поэтому желание регулятора классифицировать инвесторов, организовать различные уровни доступа на рынок, ограничить торговлю сложными инструментами для новичков вполне понятно»,— отмечает Ксения Лапшина.

Инвесторы, которые действительно хотят торговать фьючерсами и опционами, должны досконально изучить все особенности и нюансы данных продуктов, правила их торгов на Московской бирже и условия договора с брокером.

Самоучитель

Фото: Getty Images

Фото: Getty Images

«Риски, будь то рыночные или кредитные, валютные, процентные, операционные,— это неотъемлемое свойство всех финансовых инструментов»,— отмечает гендиректор «Спутник — Управление капиталом» Александр Лосев. Он считает, что покупку финансовых инструментов и продуктов можно назвать инвестицией, только когда инвестор знает, как управлять рисками и когда соотношение доходов и рисков разумное.

К сожалению, даже профессионалы не всегда способны оценить риски и сложность финансовых продуктов, о чем свидетельствуют многомиллионные убытки крупных банков и корпораций и разбирательства в арбитражных судах, считает господин Лосев. Следовательно, априори для неквалифицированных инвесторов все без исключения финансовые продукты сложны и рискованны. В свое время даже банковские депозиты относились к довольно рисковым вложениям до тех пор, пока не появилась система страхования вкладов.

Поэтому при покупке любых инвестиционных продуктов частные инвесторы должны весьма ответственно и осознанно подходить к этому процессу. «В случае со сложными инструментами мало внимательно читать условия, нужно задавать вопросы до тех пор, пока не станет понятно, какие последствия ждут инструмент, в который он намерен вкладывать средства, при каждом из возможных вариантов движения рынка»,— настаивает Владимир Цыбенко. По словам Александра Лосева, инвесторы должны учитывать все без исключения и выяснять реальную структуру продукта, включая все типы производных инструментов и их параметры, возможное наличие посредников и третьих лиц, участвующих в создании продуктов и финансовых схемах.

Важное значение при торговле сложными продуктами имеет умение самостоятельно оценивать стоимость опционов, рыночные риски и риски ликвидности акций низших котировальных списков, а также кредитные риски эмитентов и посредников. «Необходимо понимать, есть ли гарантия возврата хотя бы первоначально вложенной суммы и есть ли иные финансовые инструменты, покупка которых поможет захеджировать или отчасти снизить риски от вложений в сложные финансовые продукты»,— отмечает господин Лосев. Если все вышеописанное покажется инвестору сложным и ненужным, то, возможно, такие продукты ему не подходят и лучше купить менее рисковые и более понятные облигации качественных эмитентов.

Источник https://iz.ru/1212330/aleksandr-lesnykh/investitcii-v-spokoinyi-son-stoit-li-seichas-pokupat-birzhevye-fondy-i-aktcii-ikh-provaiderov

Источник https://www.kommersant.ru/doc/4682906

Источник

Источник