Что такое ROI, ROMI и как их считать

Коэффициент ROI (return on investment) — это показатель эффективности ваших вложений в бизнес, простыми словами — рентабельность инвестиций.

Формула расчета ROI:

Как посчитать ROI

Как посчитать ROI

ROI = (Доход от вложений — Размер вложений) / Размер вложений х 100%

Под “Доходом от вложений” вы, в зависимости от задач, можете понимать Валовую прибыль или Чистую прибыль (за вычетом налогов, пеней, кредитных выплат).

Рассмотрим простейший пример формулы расчета ROI: вы вложили рубль и в результате заработали 3 рубля — ваш ROI равен 200%. Если вложили 2 рубля и заработали 1 рубль, ROI = -50%. Вернули меньше, чем вложили — получаете отрицательный ROI.

ROI — полезный показатель бизнес-аналитики. Если вы ищете инвесторов для своего дела, первое, о чем вас спросят — оценка эффективности инвестиций.

Какой ROI считается хорошим?

Нормальный ROI для различного рода бизнеса будет отличается. Не существует единого нормативного значения ROI. Однозначно, для здорового предприятия хороший ROI должен быть положительным. Необходимо стремиться к тому, чтобы коэффициент был как можно больше 100% (то есть уровня безубыточности).

Если при расчете у вас получается низкий ROI (отрицательный или меньше 100%) — срочно проанализируйте и пересмотрите свои вложения.

При составлении бизнес-плана ознакомьтесь с кейсами, посоветуйтесь с экспертами в вашей области, изучите статистику.

При расчете коэффициента возврата инвестиций ROI примите во внимание и временные показатели. Сезонность, кризисные явления могут влиять на уровень ROI для разных отраслей.

Что такое метрика ROI в маркетинге?

ROI в рекламе — что это? То же самое, что обычный ROI, но считаем мы только вложения в маркетинг. Маркетинговый ROI, он же ROMI (return on marketing investment) показывает окупаемость рекламы. Разница между ROMI и ROI только в этом. Мы как интернет-компания имеем дело именно с ROMI.

Формула ROMI:

Формула расчета эффективности рекламы ROMI

То есть ROMI = (прибыль от рекламы / расходы на маркетинг) х 100%. Или, подробнее:

Как рассчитать ROMI

- ROMI = (Валовая прибыль — Затраты на маркетинг) / Затраты на маркетинг х 100%.

- Валовая прибыль (в мес.) = Среднее кол-во покупок (в мес.) х Средний чек продажи х Маржинальность)

- Среднее кол-во покупок (в мес.) = Кол-во переходов на сайт х Средняя конверсия. Это для прогноза, а если вы считаете факт — возьмите фактические значения из внутренней аналитики (с учетом маркетингового источника продаж).

Эта универсальная формула поможет понять, как считается ROI в контекстной рекламе, SEO, при комплексном продвижении.

Пример расчета ROI для SEO

Вот пример из жизни — расчет ROMI для SEO-продвижения нашего клиента. Такие расчеты мы делаем каждый месяц.

| Стоимость SEO (расходы) | 45 500 ₽ |

| Поисковый трафик, визиты | 1214 |

| Конверсия в заявку | 1,65% |

| Итого заявок в месяц | 20 |

| Конверсия в продажи | 65% |

| Итого заказов в месяц | 13 |

| Маржинальность | 22% |

| Средняя сумма заказа | 68 000₽ |

| Валовая прибыль в мес. | 194 480 ₽ |

| ROMI | 427% |

Возврат маркетинговых инвестиций составил 427%. Такой ROMI считается очень хорошим. Значит, маркетинговый канал прибылен.

Подводные камни ROMI

ROMI — это полезный показатель, с его помощью удобно анализировать и подводить итоги, но всецело полагаться на него не стоит. Будьте внимательны и учитывайте разные факторы:

1. Длительность цикла продаж

Для некоторых сделок клиент принимает решение не один месяц. Вашу рекламу клиент мог увидеть в январе, а заключить сделку — в августе. Затраты списаны в одном месяце, прибыль начислена в другом — и хорошо, если вы аккуратны со статистикой и свяжете сделку с первичным обращением и его источником. ROMI за месяц вы посчитаете, но насколько он отразит реальную картину — вопрос. Чтобы избежать ошибки, возьмите для расчета более длинный период (и для затрат, и для продаж).

Хорошей иллюстрацией может послужить история одного нашего клиента. Компания продает и сдает в аренду торговые площади в центре города. Площади большие и дорогие, решение по сделке может приниматься полгода и больше. При этом прибыль с одной сделки с головой покрывает все расходы на маркетинг за год. Для подобных компаний считать возврат инвестиций ROI каждый месяц — бессмысленно. Поэтому в краткосрочном периоде мы ориентировались только на количество и качество пришедших с рекламы обращений, а через несколько месяцев смогли начать рассчитывать ROMI корректно.

2. Средний чек и прибыль

Для некоторых продаж сложно определить средний чек — слишком большой разброс сумм по разным сделкам. А еще размер прибыли для сделок, одинаковых по сумме, может скакать (причины: разные условия поставки, изменение логистических затрат, разный набор товаров в заказе и т.д.). В таком случае для прогнозирования ROMI средние показатели определить проблематично, но для факта все данные у вас все же будут. Исходя из фактических значений заложите усредненную величину в модель и затем периодически контролируйте отклонения.

3. Стабильность показателей продаж

На прибыль влияет не только реклама, но и продажи. К примеру, компанию покинули ведущие сотрудники отдела продаж. В итоге показатель конверсии в сделку и в оплату снизился, как следствие, понизился и ROMI, но с рекламой эти перемены напрямую не связаны.

Ситуации бывают разные. Советуем особенно внимательно относиться к предложениям по рекламе, где ROMI — основной показатель эффективности.

Приведем пример. Новые подрядчики спрогнозируют вам увеличение ROMI с 200 до 400% как главный KPI. Чтобы выполнить обещания, они отключат контекст на все низкомаржинальные товары. В итоге ROMI вырос, а продажи и прибыль упали. В отчетах — красиво, для бизнеса — убыточно.

Выводы

ROI и ROMI — отличные показатели для анализа эффективности рекламы, но нужно учитывать и дополнительные факторы при принятии решений. Для оценки окупаемости маркетинговых проектов прогнозируйте не только ROMI, но также стоимость лидов, продаж и LTV (LifeTime Value, пожизненную ценность клиента).

Как посчитать инвестиции формула. Как рассчитать будущий доход от инвестиций

Вы начинающий инвестор? В таком случае вас не может не волновать такой вопрос: как уменьшить риски и повысить ? Ну что же, вооружитесь ручкой, бумагой, калькулятором и начнем учиться считать и анализировать риски и доходы.

Финансовая математика

Говоря о деньгах и об инвестициях, вам не удастся обойтись без элементарных математических понятий. Однако не стоит волноваться, знаний в объеме средней школы будет вполне достаточно.

Итак, в первую очередь поговорим о доходности. Самым простым показателем, характеризующим эффективность ваших инвестиций, является относительная величина прибыли (ОВП). ОВП — это процентное отношение прибыли к вложенному капиталу. Обычно ОВП вычисляется в процентах по следующей формуле:

ОВП = (Прибыль: Вложенный капитал) х 100.

Предположим, что вы инвестировали 100 000 рублей, а в результате получили 150 000 рублей. Прибыль от столь удачного вложения составит 50 000 рублей, а ОВП — 50 процентов (50 000 руб. : 100 000 руб.) х 100.

Однако относительная величина прибыли не учитывает такую важную характеристику, как время. Ведь увеличить капитал на 50 процентов можно за два месяца, а можно — за 20 лет. И если первый вариант покажется вам интересным, то второй вряд ли привлечет внимание. Поэтому для сравнения доходов от инвестиций чаще используют другой показатель — доходность. Она отражает скорость прироста капитала инвестора и эффективность использования средств. Доходность вложений принято считать в процентах годовых, что показывает, насколько увеличиваются ваши средства за год, по следующей формуле:

Доходность = ((Прибыль х 365 дней) : (Вложенный капитал х Срок в днях)) х 100.

Вы дали знакомому в долг 2000 евро c условием, что он через полгода вернет вам 2500 евро. Вопрос: какова доходность ваших вложений? Давайте посчитаем.

(500 евро х 365 дней) : (2000 евро х 182,5 дней)) х 100 = 50 процентов годовых.

Итак, одолжив знакомому денег на выгодных для вас условиях, вы смогли получить доходность 50 процентов годовых.

Вы купили квартиру за 100 000 долларов и сдаете ее в аренду за 400 долларов в месяц. Посчитаем, выгодны ли ваши инвестиции в недвижимость? 400 долл. х 12 мес. = 4800 — это ваша прибыль за 12 месяцев.

((4800 долл. х 365 дней) : (100 000 долл. х 365 дней)) х 100 = 4,8 процентов годовых.

Что такое риск?

Доходность мы научились определять. Но помимо доходности нужно учитывать и другую важную характеристику — риск. Ведь, когда вы отдаете деньги в долг либо сдаете в аренду недвижимость, всегда существует риск не получить деньги обратно или нарваться на непорядочного квартиранта. Или еще хуже — понести незапланированные убытки.

Риск — это вероятность наступления некоего события, обычно неприятного для вас. Определенная вероятность наступления такого события всегда существует, если вы расстаетесь с деньгами в надежде получить их обратно с прибылью. Как оценить риск с чисто математической точки зрения?

Предположим, что вы играете в орлянку на деньги. Возможны два варианта исхода игры. Первый: вы угадаете результат броска монеты и выиграете. Второй: вы не угадаете результат броска и проиграете. Каковы вероятности этих событий? С точки зрения теории вероятностей — 50 на 50. Если мы обозначим вероятность события как Pi, то:

- P1 = 50 процентов вероятности варианта N 1 — выигрыша,

- P2 = 50 процентов вероятности варианта N 2 — проигрыша.

Очевидно, что P1 + P2 = 100 процентов. Сумма всех рассматриваемых вероятностей всегда должна быть равна 100 процентам. В нашем примере риск потерять деньги равен 50 процентам. Много это или мало? Ответить на этот вопрос нелегко. «Много» и «мало» — это субъективные оценки.

Одного понятия «риск» мало для оценки выгодности ваших вложений. Риск имеет смысл рассматривать только вкупе с размерами возможных выигрышей и проигрышей. В приведенном примере по умолчанию предполагалось, что размер выигрыша равен размеру проигрыша. То есть если вы выиграете, то получите, допустим, один рубль, если проиграете, то потеряете тоже один рубль.

Но представим другую ситуацию. Вы играете в орлянку на следующих условиях: если проигрываете, то теряете один рубль, при выигрыше получаете два рубля. Согласитесь, такая игра стоит свеч, хотя вероятность проигрыша, как и вероятность выигрыша, по-прежнему равна 50 процентам. Зато изменилась совокупность условий. И интуитивно вы понимаете, что играть в такую игру выгодно. Если мы обозначим результат события (игры) как Xi, то:

- X1 = +2 (результат события N 1 — вы выиграете 2 рубля),

- X2 = -1 (результат события N 2 — вы проиграете 1 рубль).

Чтобы оценить выгодность игры в целом, рассчитаем математическое ожидание результата. В общем случае, когда событий энное количество, оно вычисляется по следующей формуле:

M(X) = P1 х X1 + P2х X2 + . + Pi х Xi + . + Pn х Xn.

Посчитаем математическое ожидание в случае, когда выигрыш (1 рубль) равен проигрышу (1 рубль):

М(X) = (+1) х 50%+ (-1) х 50% = 0.

Итак, математическое ожидание равно нулю. Такие игры математики называют «игрой с нулевой суммой» или «игрой с нулевым математическим ожиданием».

Теперь посчитаем математическое ожидание в игре, когда в случае везения вы получите два рубля, а в случае проигрыша потеряете один рубль.

М(X) = (+2) х 50% + (-1) х 50% = 0,5

В данной ситуации математическое ожидание больше нуля. Однако проблема в том, что ни одно игорное заведение не предложит вам поиграть на таких условиях. Напротив, задача игорных заведений — зарабатывать деньги на вас. Это означает, что материальное ожидание при игре в казино будет отрицательным для вас (и положительным для игорного заведения).

Например, игровой автомат запрограммирован следующим образом:

- в 6 случаях из 10 автомат забирает ваши деньги себе: X1 = -1, P1 = 60%;

- в 2 случаях из 10 автомат возвращает вам ваши деньги назад: X2 = 0, P2 = 20%;

- в 1 случае из 10 автомат возвращает вам удвоенную сумму ставки: X3 = 1, P3 = 10%;

- в 1 случае из 10 возвращает вам сумму в пять раз больше ставки: X4 = 4, P4 = 10%.

M(X) автомата = (-1) х 60% + (0) х 20% + (+1) х 10% + (+4) х 10% = -0,1.

Что значит эта цифра «-0,1»? А означает она то, что в среднем из каждых десяти монет, опущенных вами в автомат, назад вернется только девять, а одна пойдет в доход тех, кому принадлежит этот автомат.

Риск и доходность в мире инвестиций

Научившись рассчитывать доходность и математическое ожидание, приступим к оценке риска и доходности в мире инвестиций. Начнем сразу с примера.

Предположим, застройщик предлагает вам купить в строящемся доме (стройка на начальном этапе) квартиру за 80 000 долларов. Стоимость аналогичной квартиры в построенном доме — 100 000 долларов. Застройщик имеет сомнительную репутацию. Вероятность того, что дом не будет построен, а ваши деньги пропадут, оценим в 25 процентов. Посчитаем, чему равно математическое ожидание вашего дохода:

М(X) застройщика = (+20 000 долл. х 75%) + ((-80 000 долл.) х 25%)) = -5000 долл.

Как видите, математическое ожидание вашего мероприятия отрицательно. Это говорит о том, что влезать в подобную авантюру не следует. А ведь на практике многие видят только то, что они в случае успеха экономят 20 000 долларов и предпочитают закрывать глаза на риски, которые сопутствуют такие инвестициям. Потом они пополняют ряды митингующих с плакатами «верните наши деньги!».

Однако даже инвестиции с положительным математическое ожиданием стоит делать далеко не всегда. Рассмотрим следующий пример.

Иностранная финансовая компания, работающая по принципу сетевого маркетинга, предлагает вам инвестировать 10 000 долларов на один год. Доходность обещана порядка 20 процентов годовых. Компания не имеет рейтингов надежности от признанных агентств, получить достоверные сведения о деятельности «иностранки» невозможно. Однако отрицательной информации о компании также нет.

Поскольку компания зарегистрирована за рубежом, вы не можете рассчитывать на помощь государства в случае возникновения конфликтных ситуаций. В связи с этим оценим риск исчезновения компании вместе с вашими деньгами в 15 процентов. И посчитаем математическое ожидание дохода от вложения средств:

М(X) компании = (10 000 долл. х 20%) х 85% + (-10 000 долл.) х 15% = 200 долл.

Как видите, математическое ожидание дохода оказалось положительной величиной. По сравнению с вложениями в сомнительное строительство это уже неплохо. Однако советуем вам подумать о том, заслуживает ли такой результат вашего внимания? Чтобы облегчить вам задачу, рассмотрим следующий пример.

Сбербанк России принимает вклады на сумму 10 000 долларов на 1 год по ставке 6,5 процентов годовых. Этот банк имеет гарантии государства, обусловленные его ведущим положением в банковской системе России. Признанное международное агентство Moody»s в конце 2005 года присвоило Сбербанку долгосрочный рейтинг по депозитам в иностранной валюте на уровне Baa2, что примерно соответствует вероятности дефолта в течение ближайшего года на уровне 0,17 процентов.

М(X) Сбербанка = (10 000 х 6,5%) х 99,83% + (-10 000) х 0,17% = 631 долл.

Итак, математическое ожидание дохода от вкладов в Сбербанк оказалось более чем в три раза выше, нежели при инвестициях в иностранную финансовую компанию. Стоит ли при таких условиях доверять ей деньги? Ответ очевиден — нет.

Ну и в заключение хотелось бы поговорить о том, как можно сравнить эффективность инвестиций в случае разных сумм вложений и различных сроков. Для этого надо посчитать математическое ожидание не абсолютного дохода, а доходности. Если математическое ожидание абсолютного дохода (М(X)) иностранной компании равно 200 долларов при вложении 10 000 долларов на один год, то математическое ожидание доходности (M(R)) будет равно двум процентам годовых:

M(R) компании = (200 долл. : 10 000 долл.) х 100 = 2% годовых.

Задумайтесь над полученным результатом. Математическое ожидание вашей доходности при указанных условиях равно всего 2 процентам годовых! Вот во что превращаются обещанные 20 процентов с учетом 15-процентного риска потери денежных средств.

Аналогично рассчитаем математическое ожидание от вклада в Сбербанк:

M(R) Сбербанка = 631 долл. : 10 000 долл.) х 100 = 6,31% годовых.

Из данных расчетов видно, что для анализа выгодности вложений важны оба показателя: и риск, и доходность. А точнее — важно их сочетание. Считать ли риск потери денег в 15 процентов высоким или низким? На этот вопрос нельзя ответить без рассмотрения той доходности, которую вам обещают принести инвестиции в случае успеха. Из примера видно, что риск в 15 процентов при доходности порядка 20 процентов годовых (в случае успеха) не имеет никакого смысла.

Если же предполагаемая доходность при том же риске составит, к примеру, 100 процентов годовых (в случае успеха ожидается удвоение средств за год), тогда можно рисковать. Ведь в этом случае математическое ожидание доходности составит:

M(X) = (10 000 долл. х 100%) х 85% + (-10 000 долл.) >х 15% = 7000 долл.

M(R) = 70 процентов годовых.

Согласитесь, на таких условиях можно и рискнуть. Конечно, при соблюдении основных правил управления рисками.

Дополнительную информацию по данной теме вы можете найти на сайте

В данном материале рассказывается о том, как правильно рассчитать доходность портфеля ценных бумаг с учетом вводов/выводов (движения денежных средств).

Как рассчитать доходность? На первый взгляд этот вопрос не должен вызывать ни малейшего затруднения. Многие знают, что для того чтобы посчитать доходность, необходимо результат инвестиций разделить на сумму вложенных средств и перевести полученное значение в годовые проценты.

Формула расчета доходности (в % годовых), если не происходило вводов/выводов :

D = ((Δ S)/ S нач) * 365/ T * 100% , где

- D — искомая доходность;

- ΔS — результат инвестирования в абсолюте;

- S нач — сумма первоначальных инвестиций;

- T — количество дней в рассматриваемом периоде.

Но задача расчета доходности многократно усложняется в случае, если в течение рассматриваемого периода осуществлялись вводы или выводы средств в рамках инвестиционного портфеля. В таком виде она вызывает затруднения даже у опытных специалистов в области инвестиций. Мы предлагаем свое решение данной задачи.

Начнем с определения того, что же такое вводы и выводы денежных средств. Ввод денежных средств — это направление денег на инвестиции. К примеру, Вы приобрели инвестиционные паи фонда или внесли деньги на брокерский счет — все это является вводом средств . Изъятие инвестиционных средств является выводом средств , то есть в рамках наших примеров выводы возникают при погашении инвестиционных паев или выводе денег с брокерского счета.

Зная, что же такое вводы/выводы рассмотрим конкретную ситуацию, которая поможет понять логику решения задачи по корректному определению доходности с учетом вводов/выводов средств.

- Некий инвестор приобрел акций на сумму в 1000 рублей (S нач).

- Через 3 месяца он купил еще акций на 500 рублей (S вв).

- Еще через 4 месяца инвестору срочно понадобились деньги, и он был вынужден продать часть акций на сумму в 300 рублей (S выв).

- Через год после первоначального приобретения стоимость акций составила 1300 рублей (S итог).

В виде графика данную ситуацию можно представить следующим образом:

Чтобы корректно рассчитать доходность от инвестиций, нам по-прежнему необходимо разделить результат инвестиций на сумму вложенных средств. Остается только определить, что в рассматриваемой ситуации является результатом и какова корректная сумма вложенных средств.

Первым шагом будет расчет результата инвестиций. Интуитивно понятно, что результат инвестиций — это разница между теми средствами, которые были получены, и теми, которые были вложены. То есть необходимо из суммы итоговой стоимости инвестиций и всех выводов вычесть сумму начального и последующих вводов.

Формула для определения результата инвестирования с учетом вводов/выводов :

Δ S = (S итог + Σ S выв) — (S нач + Σ S вв) , где

- ΔS — результат инвестирования за период в абсолюте;

- S итог — итоговая оценка инвестиций (1 300);

- ΣS выв — сумма всех выводов средств (300);

- S нач — сумма первоначальных инвестиций (1 000);

- ΣS вв — сумма всех вводов средств (500).

ΔS = (1300 + 300) — (1000 + 500) = 100. Таким образом, инвестор заработал 100 рублей.

Есть любители считать сумму вложенных средств без учета денег, которые были введены на счет (брокерский), но на которые не приобретались ценные бумаги. Такой расчет может резко завысить доходность, хотя прибыль по инвестициям от этого не увеличится. Этот расчет неверен, денежная составляющая инвестиционного портфеля при расчете суммы вложенных средств должна учитываться в полном объеме. Неверно рассчитывать доходность только на часть портфеля, ведь средства, введенные на счет, отвлечены от других целей (потребления, накопления и др.) и являются инвестициями, доходность которых и необходимо узнать.

Второй шаг в расчете доходности является наиболее важным: необходимо корректно определить, с какой суммой соотносить рассчитанный результат инвестирования, то есть корректно определить сумму вложенных средств.

В каждый временной подпериод (T1, T2, T3) сумма вложенных средств была разной. В подпериод T1 — 1000 рублей, T2 — (1000 + 500) рублей, T3 — (1000 + 500 — 300) рублей. Кроме того, сами по себе эти временные подпериоды не равны. T1 — 90 дней, T2 — 120 дней, T3 — 155 дней. Поэтому необходимо согласовать суммы вложенных средств с количеством дней в подпериоде, определив таким образом среднюю «рабочую» сумму (средневзвешенную по времени сумму вложенных средств) на рассматриваемом периоде.

Формула для определения средневзвешенной суммы вложенных средств с учетом вводов/выводов :

V = (T1 * S нач + T2 * (S нач + S вв) + T3 * (S нач + S вв — S выв) + … + Tn * (S нач + Σ S вв — Σ S выв)/ Σ T , где

- V — средневзвешенная сумма вложенных средств,

- T1, T2, T3,Tn — количество дней в подпериоде,

- ΣT — суммарное количество дней на рассматриваемом временном отрезке.

Применим данную формулу к рассмотренной ситуации: V = (90 * 1000 + 120 * (1000 + 500) + 155 * (1000 + 500 — 300))/365 = 1249,32. Средневзвешенная сумма вложенных инвестором средств составила 1249,32 руб.

Теперь известны все элементы, необходимые для непосредственного расчета доходности.

Если Вы хотите рассчитать доходность на периоде, который не включает в себя первоначальный ввод средств, то за S нач необходимо принять стоимость инвестиционного портфеля на ту дату, с которой Вы хотите начать расчет доходности.

Третий шаг — расчет доходности из полученных значений. Для этого поделим рассчитанный ранее результат инвестирования на средневзвешенную сумму вложенных средств и переведем полученный результат в годовые проценты.

Формула следующая: D = (Δ S/ V) * 365/ T * 100%

Получается, что в рассмотренной ситуации доходность составляет: (100 / 1249,32) * 365/365 * 100% = 8% годовых.

На более длительных сроках можно использовать формулу, учитывающую сложный процент:

D = (1 + (Δ S/ V)) 365/ T — 1

Используя данные формулы, Вы всегда сможете корректно оценить доходность Вашего инвестиционного портфеля и при помощи полученных значений оценить эффективность Ваших инвестиций.

Выводы

- Рассмотренный алгоритм не является простым, но когда дело касается расчета доходности и прибыли, то главное — это точность. Данный алгоритм позволяет учесть все нюансы, связанные с вводами/выводами средств и получить корректный расчет доходности.

- Если Вы пользуетесь услугами доверительного управления , узнайте, каким образом происходит расчет прибыли и доходности по Вашему портфелю и, если он отличается от обозначенного выше алгоритма, то это повод проверить корректность применяемого алгоритма.

Необходимо внимательно относится к расчету доходности Ваших инвестиций, так как этот показатель является определяющим при проведении анализа эффективности инвестирования и, если он будет рассчитан неверно, то это создаст неверное представление об эффективности Ваших инвестиций.

Решив заняться инвестиционной деятельность важно понимать, что это такое и в чем ее основные отличия от обычного бизнеса. Еще один немаловажный момент – это знание того, как правильно просчитать возможную или реальную прибыль и построить стратегию, ведущую к прибыли. Если все правильно спланирована инвестиционная компания, доходы от инвестиционной деятельности всегда будут большими и не заставят себя долго ждать.

Инвестиционным доходом называется полученный результат от вложенных инвестиций. Это может быть финансовая или другой вид прибыли.

Например, получение доступа к новым технологиям, расширение клиентской базы, которая будет пользоваться услугами компании или покупать производимый продукт. Если коротко, то инвестиционный доход – это доход, полученный от инвестиционной деятельности компании.

Инвестиционная деятельность – это вложения предприятия в производственную и другие сферы своих ресурсов (финансовых или других, например, интеллектуальных, предоставлении оборудования и т.д.) для получения максимальной прибыли.

- завоевание новых рынков;

- получение доступа к новым технологиям, знаниям, оборудованию;

- сохранение уровня рентабельности производства;

- расширение круга клиентов;

- получение преимуществ в конкурентной борьбе и другие виды прибыли.

Ключевые отличия инвестиций от обычного бизнеса

Инвестиционная деятельность схожа с предпринимательской, но имеет ряд различий. К ключевым отличиям можно отнести:

- сроки получения прибыли;

- перспективы;

- риски.

Что касается времени окупаемости – это по сути, главное отличие. Если в обычном бизнесе ставки делаются на скорую окупаемость, чем быстрее предприниматель получит прибыль, тем будет лучше. И хорошей деятельностью считается именно та, которая максимально быстро начнет приносить прибыль.

В инвестиционной деятельности, правильным решением будет долгосрочная перспектива. Чем дольше предприятие инвестирует — тем больше прибыли оно получит. Вложения в высокодоходные инвестиционные проекты должны являться одним из самых важных направлений «политики» любого предприятия.

Так, владение акциями компании на протяжении всего ее срока существования – более выгодно, чем владение акциями краткосрочный период. Кроме того, само предприятие, в которую производиться инвестирование должна существовать максимально долго. Именно от правильной инвестиционной стратегии зависит принесет ли инвестиционная компания доход или нет, будет ли он стабильным, и ожидаемо высоким.

В то же время, в обычном бизнесе хоть и является важным рассматривание перспективы наперед, но также важен и тот доход который будет поступать в максимально короткие сроки. Но главное отличие в том, что в обычном бизнесе в перспективе только получение финансовой прибыли, такие моменты как доступ к новому оборудованию, интеллектуальным продвижением и т.д. – не является целью, но может быть «товаром».

Что касается рисков, то обычный бизнес ориентирован на деятельность с минимизированными рисками, в то время как инвестиционная деятельность направлена в обратную сторону.

Это значит, что чем выше риски, тем больше доходность инвестиционного портфеля. Но здесь нужно грамотно подходить к этапу инвестиционного планирования и максимально заранее все просчитать. Чтобы, даже с максимальными рисками понести минимальные потери.

Главное разделение инвестиций производиться в зависимости от того куда вкладываются средства, и выделяют два вида: реальные (или капитальные) вложения и финансовые.

Реальные или капитальные инвестиции вкладываются в модернизацию предприятий, расширение и модернизацию предприятий, открытие новых фондов. Это также вложения в интеллектуальную сферу, подбор сотрудников, обучение кадров организации.

Финансовые инвестиции, в отличие от первых, направлены на получение прибыли от акций, ценных бумаг, облигаций. К этому виду относят и депозитные счета в банках. Среди всех перечисленных видов финансовых вложений можно отметить инвестиции в облигации, доходность которых в настоящее время довольно высока.

Инвестиции можно разделить и по времени действия проекта, выделяют:

- краткосрочные (срок инвестирования до 1 года);

- среднесрочные (от 1 до 2 лет, и от 2 до 3 лет)

- долгосрочное инвестирование (от 3 до 5 лет, от 5 лет и больше).

Различают инвестиционную деятельность и по форме участия в ней непосредственно инвестора. Выделяют прямое и косвенное инвестирование. В первом случае инвестор сам выбирает объекты для вложения средств и участвует в планировании проекта и его реализации.

При косвенном участии инвестор действует через посредника. К такой форме прибегают еще неопытные деятели и получают поиск объектов для инвестирования стороннему лицу, а сам получает часть прибыли посредника. К такому виду инвестирования можно отнести банковский депозит.

Если делить инвестиции по уровню доходности, то можно выделить:

- высокодоходные;

- среднедоходные;

- низкодоходные.

К первым двум можно отнести долгосрочные инвестиции с высокими и средними рисками. К низкодоходному относятся депозиты. Здесь низкий уровень риска, но и прибыль будет тоже небольшой.

Для расчета дохода от инвестиций применяется целый ряд формул. Просчитывая доходность нужно помнить, что нельзя пользоваться только одним критерием и основываться только на них. Для составления более точной картины доходности на вложенный капитал используются все формулы и просчитывается стратегия вообще возможных перспектив и изменений на рынке и в экономике.

Текущий доход

где Д – это доход за выбранный период;

П – поступления за этот период (например, за месяц);

З – это затраты, совершенные за период.

Д = 150 000 – 97 000

Доход от инвестиций за январь 2017 года составит 53 тыс. рублей.

Чистый доход

Для расчета инвестиционной доходности базовой можно считать формулу чистого дохода:

ЧД = ∑Д — К

ЧД – это собственно сам чистый доход.

∑Д – сумма доходов за все периоды проекта (в каждом проекте определяется несколько временных периодов);

К – это капитальные вложения, те, которые были внесены с самого начала.

Формула чистого дохода позволяет оценить картину целиком и узнать прибыль за весь период инвестирования. Но эта формула не отражает четкой картины. Так как следует учитывать то, что с течением времени деньги подвержены инфляции и та сумма которая была внесена изначальна по окончанию проекта может иметь совсем другую стоимость.

Для более точного отображения ситуации используется другая формула с учетом коэффициента дисконтирования.

Вычисление коэффициента дисконтирования

Формула вычисления коэффициента дисконтирования:

а = 1 / (1 + Е)

где, а – собственно и есть требуемый коэффициент;

Е – это ставка дисконта или норма дисконтирования за определенный интервал времени, во время которого был получен доход.

Дисконтированный доход

Формула вычисления чистого дисконтированного дохода (ЧДД):

ЧДД = ∑ (П- З)*а — ∑К*а

где, П – это поступления за определенный период (собственно доход);

З – текущие затраты за этот период;

К – капитальные вложения за определенный период;

а – коэффициент дисконтирования, вычисленный ранее.

Главное при использовании формулы, помнить, что все составляющие относятся к одному периоду.

Индекс доходности

Индекс доходности инвестиций рассчитывается рассчитывается с целью понять, можно ли покрыть вложения в проект на основе текущего дохода. Вычисляется ИД по формуле:

ИД = ∑(П – З)*а / ∑К*а

где, ИД – это индекс доходности;

П – поступления за конкретный период;

З – затраты за конкретный период;

а – коэффициент дисконтирования;

К – капитальные вложения.

В результате расчётов получиться число близкое к единице. Чем оно больше 1 тем эффективней проект.

Средняя и внутренняя нормы доходности

Средняя норма рентабельности ARR, она же средняя норма доходности, позволяет просчитать средний годовой доход, который можно получить на реализации инвестиционного проекта. Расчет внутренней нормы доходности инвестиционного проекта вычисляется по следующей формуле:

ARR = ∑ ЧД / СЗ*N

где, ЧД – это чистый доход;

СЗ – сумма всех затрат (инвестиций);

N – количество всех расчетных периодов.

Внутренняя норма доходности инвестиционного проекта (ВНД) вычисляется по следующей формуле:

ВНД = ∑ (P-З) / (1+Евн)

где, Р – это результат, достигнутый за определенный период;

З – затраты за тот же период;

Методы определения фактических финансовых показателей

Следующие методы нужны, для определения собственной выгоды и понимания, стоит ли вообще заниматься конкретным инвестированием в проект. По приведенным формулам можно вычислить приблизительную рентабельность проекта еще в самом его начале. Но даже если показатели оказались многообещающими, периодическое вычисление свежих показателей поможет держать проект под контролем.

Для выявления фактических показателей можно использовать уже описанные формулы ЧДД, ИД и ВНД. Но также есть ряд дополнительных.

Расчетная норма прибыли

Для определения успешности инвестиционного проекта хорошо подходит метод расчетной нормы прибыли (РНП). Она позволяет рассчитать на сколько изменилась, за определенный временной период, сумма вложений в проект.

РНП = СГП / ПКЗ * 100%

где, СГП – это средняя годовая прибыль;

ПКЗ – первоначальные капитальные затраты.

Другой вариант формулы, имеющий небольшие изменения:

РНП = СГП / СКЗ * 100%

где, СКЗ – это средние капитальные затраты.

Формула расчета доходности (в процентах годовых), если не происходило вводов/выводов:

D = ((ΔS)/Sнач) * 365/T * 100%, где

D – искомая доходность,

ΔS – результат инвестирования в абсолюте,

Sнач – сумма первоначальных инвестиций,

T – количество дней в рассматриваемом периоде.

Но если в течение рассматриваемого периода осуществлялись вводы или выводы средств в рамках инвестиционного портфеля, то задачка становится сложнее. Даже для профессиональных инвесторов. Вот один из вариантов решения.

Сначала стоит определиться с терминами вводы и выводы денежных средств. Ввод денежных средств – это направление денег на инвестиции. Например, ввод средств – это приобретение инвестиционных паев фонда или внесение денег на брокерский счет. Изъятие инвестиционных средств является выводом, в рамках примера – выводы возникают при погашении инвестиционных паев или выводе денег с брокерского счета.

Некий инвестор приобрел акций на сумму в 1000 рублей (Sнач).

Через 3 месяца он купил еще акций на 500 рублей (Sвв).

Еще через 4 месяца инвестору срочно понадобились деньги, и он был вынужден продать часть акций на сумму в 300 рублей (Sвыв).

Через год после первоначального приобретения, стоимость акций составила 1300 рублей (Sитог).

Чтобы корректно рассчитать доходность от инвестиций необходимо разделить результат инвестиций на сумму вложенных средств. Остается только определить, что в рассматриваемой ситуации является результатом и какова корректная сумма вложенных средств.

Первым шагом будет расчет результата инвестиций. Понятно, что результат инвестиций – это разница между теми средствами, которые были получены, и теми, которые были вложены. То есть, необходимо из суммы итоговой стоимости инвестиций и всех выводов вычесть сумму начального и последующих вводов.

Формула для определения результата инвестирования с учетом вводов/выводов:

ΔS = (Sитог + ΣSвыв) – (Sнач + ΣSвв), где

ΔS – результат инвестирования за период в абсолюте,

Sитог – итоговая оценка инвестиций (1 300),

ΣSвыв – сумма всех выводов средств (300),

Sнач – сумма первоначальных инвестиций (1 000),

ΣSвв – сумма всех вводов средств (500).

Данная формула к рассматриваемой ситуации имеет вид: ΔS = (1300 + 300) – (1000 + 500) = 100. Таким образом, инвестор заработал 100 рублей.

Второй шаг в расчете доходности является наиболее важным: необходимо корректно определить, с какой суммой соотносить рассчитанный результат инвестирования, то есть корректно определить сумму вложенных средств.

В каждый временной подпериод (T1, T2, T3) сумма вложенных средств была разной. В подпериод T1 – 1000 рублей, T2 – (1000+500) рублей, T3 – (1000+500-300) рублей. Кроме того, сами по себе эти временные подпериоды не равны. T1 – 90 дней, T2 – 120 дней, T3 – 155 дней. Поэтому необходимо согласовать суммы вложенных средств с количеством дней в подпериоде, определив, таким образом, среднюю «рабочую» сумму (средневзвешенную по времени сумму вложенных средств) на рассматриваемом периоде.

Формула для определения средневзвешенной суммы вложенных средств с учетом вводов/выводов:

V = (T1*Sнач+T2*(Sнач+Sвв)+T3*(Sнач+Sвв-Sвыв)+…+Tn*(Sнач+ΣSвв-ΣSвыв)/ ΣT, где

V – средневзвешенная сумма вложенных средств,

T1, T2, T3,Tn – количество дней в подпериоде,

ΣT – суммарное количество дней на рассматриваемом временном отрезке.

Данная формула на рассматриваемой ситуации: V = (90*1000 + 120*(1000+500) + 155*(1000+500-300))/365 = 1249,32. Средневзвешенная сумма вложенных инвестором средств составила 1249,32 рублей.

Теперь известны все элементы, необходимые для непосредственного расчета доходности.

Третий шаг – расчет доходности из полученных значений. Для этого необходимоподелить рассчитанный ранее результат инвестирования на средневзвешенную сумму вложенных средств и перевести полученный результат в проценты годовые.

Формула следующая: D = (ΔS/V) * 365/T * 100%

Получается, что в рассмотренной ситуации доходность составляет: (100/1249,32) * 365/365 * 100% = 8% годовых.

Рассмотренный алгоритм не является простым, но он позволяет учесть все нюансы, связанные с вводами/выводами средств и получить корректный расчет доходности.

Если инвестор пользуется услугами доверительного управления, то в его интересах узнать, каким образом происходит расчет прибыли и доходности по портфелю и проверить корректность применяемого алгоритма, если он отличается от рассмотренного.

Необходимо внимательно относится к расчету доходности собственных инвестиций, так как этот показатель определяющий при проведении анализа эффективности инвестирования.

Публикации по теме

- Пять признаков того, что в вашем доме живет домовой Что делать когда происходят странные вещи сом

Считается, что дом, в котором живет домовой, защищен от злых людей, порчи и сглаза . Исстари это существо селилось только там, где.

Отечественная детская литература богата стихами для детей. Детские стихи издаются разными издательствами. Но это, как правило, произведения.

ROI формула: как оценивать эффективность вложений

ROI является одним из ключевых показателей эффективности вашего проекта или канала продвижения. Он работает в связке с остальными коэффициентами — LTV, CAC, ROE. И если смотреть в отрыве от них, может получиться неверная картина событий. В этой статье мы разберем, что же такое ROI, каким он бывает и в каком случае его показатели ничего не значат.

- Что такое ROI

- Зачем считать ROI

- Формула ROI

- Как рассчитать ROI

- ROMI

- ROAS

- Какой ROI считается хорошим

- Как посчитать окупаемость: примеры

- Заключение

Что такое ROI

Коэффициент рентабельности инвестиций, или Return On Investment (ROI) — показатель, который отражает окупаемость всех ваших вложений в продукт, рекламные кампании или проект.

Вложениями являются расходы: зарплата коллективу, производство продукта, упаковка, вложение в компанию-стартап, аренда склада и помещений, покупка сервисов и оборудования для работы, маркетинг и многое другое.

Показатель ROI используется:

- Для аналитики рекламных кампаний, чтобы узнать, какая сумма денежных средств возвращается в организацию.

- Инвестирование денег в компанию или проект: новая программа для ПК, приложение, строительство недвижимости, развитие бизнеса или спортивной команды.

- При вложении средств в стартап, ценные бумаги или акции.

ROI относится к показателям эффективности, а значит — указывает, что на полученный коэффициент стоит обратить внимание.

Зачем считать ROI

Возврат инвестиций рассчитывают для того, чтобы не допустить ошибок, которые приведут к пустой трате денежных средств. То есть принять важное управленческое решение: продолжать ли покупать сырье для производства продукта, оставлять или убирать канал продвижения, закрыть проект или прекратить участие в нем.

Расчет ROI даст вам четкое представление об уровне эффективности ваших инвестиций. Простыми словами — это возможность оценить процент прибыли, который вы получите после вложения денежных средств.

Показатель выражается в процентах на каждый вложенный рубль. Высокий коэффициент показывает, что ваш проект или канал продвижения — успешен.

Автоматизация email рассылок

Отправляйте цепочки триггерных сообщений приветствия, брошенной корзины, реактивации, совмещая внутри одной цепочки email, SMS и web push.

Формула ROI

Давайте разберемся, как считать ROI, а также рассмотрим дополнительные показатели, похожие на Return On Investment: ROMI и ROAS. Эти коэффициенты используются специалистами на разных уровнях бизнеса.

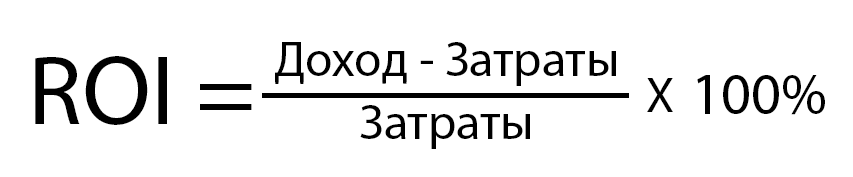

Как рассчитать ROI

Формула эффективности инвестиций

Формула эффективности инвестиций

Первая часть формулы это Чистая прибыль = Доход — Затраты.

Вы можете встретить разные формулировки показателей в формуле:

- Доход, или валовая прибыль — это денежная сумма, которую получает организация за выбранный промежуток времени.

Валовая прибыль = Валовая выручка — Себестоимость реализованной продукции. Расчет валовой прибыли возможен и по такой формуле: Доход х Маржа.

- Затраты, или расход — это вложения и издержки.

Формула окупаемости учитывает весь доход и все затраты на один проект.

Важно! Расчет ROI можно сделать вручную в Excel или через онлайн-калькуляторы: Brandmaker, Ciox, Сheckroi. В системах сквозной аналитики показатель рассчитывается автоматически.

Рентабельность инвестиций, формула ROI, которая приведена выше, является одним из ключевых показателей, на который смотрит владелец бизнеса.

Return Of Marketing Investment — коэффициент, который показывает возврат всех маркетинговых вложений. Этот показатель можно условно назвать «ROI-маркетинг», поскольку при расчете мы берем только затраты на маркетинг: реклама, упаковка, аренда площадок для размещения баннеров, бумажную продукцию — листовки, визитки, буклеты.

Рассмотрим эффективность рекламы — формула ROMI:

Формула инвестиций в маркетинге

Формула инвестиций в маркетинге

Рекомендуется к прочтению! Узнайте, как рассчитать окупаемость вложений мобильных приложений, изучив нашу статью.

Return On Advertising Spend — показатель возврата инвестиций с одного канала продвижения. Полученные данные анализируются — и далее маркетинговый отдел решает, какую площадку стоит развивать.

Окупаемость — формула ROAS:

Формула, как рассчитать окупаемость каналов продвижения

Формула, как рассчитать окупаемость каналов продвижения

Важно! Маркетинговые расходы берутся на основе одной рекламной кампании. Если вам нужно рассчитать показатель окупаемости для рекламной кампании ВКонтакте, вы берете в колонку расходов ту сумму, которую вложили в одну РК VK.

Если вы хотите посчитать разницу вложений и потерь на один рубль — просто разделите доход на расход. Если хотите получить показатель в процентном соотношении, умножьте полученный результат на 100%.

Какой ROI считается хорошим

Результат ROI в маркетинге определяется так:

- ROI > 100 — проект приносит прибыль.

- ROI = 100 — проект окупился, но не приносит прибыль. Пересмотрите проект и проверьте, какой процесс не дает вам развиваться.

- ROI 100 — инвестиции не окупились, вы вложили больше, чем получили. Подумайте, стоит ли продолжать вкладывать в проект деньги, но для начала сравните остальные показатели эффективности.

Пример. Если мы берем рекламную кампанию в Яндекс.Директ и наш ROI получается меньше 100%, лучше отказаться от такого канала продвижения. Если мы инвесторы и вложили свои деньги в стартап, эффект от него будет виден не сразу, а через какое-то время. В этом случае анализ показателя эффективности вложений проводят через несколько месяцев.

Для фондовых и валютных рынков ROI подходит как положительный, так и отрицательный. Инвесторы вкладывают средства в недооцененные активы, которые со временем изменяются в цене. В данном случае может наблюдаться рост и падение акций за пару часов.

Разберем показатель ROI, пример расчета коэффициента инвестиций для акций:

Инвестор вложил свои деньги в акции. Их стоимость в марте составила 8 долларов. За месяц с акций идут дивиденды — 0,5 доллара. В июле акции выросли до 20 долларов. Инвестор их продал и получил прибыль:

Чистый доход + Дивиденды = (20 – 8) + (0,5 х 5) = 14,5 доллара.

(0,5 x 5) — это дивиденды за 5 месяцев: с марта по июль.

ROI = 14,5 / 8 х 100% = 181,25%.

У нас получился высокий показатель ROI, что говорит об удачном времени продажи акций и получения прибыли с них. За каждый потраченный доллар мы получили 1,8 доллара.

Мы ранее уже говорили о том, что не стоит опираться только на итоговое значение показателя ROI. Расскажем на примере, когда показатели доходов и расходов важнее:

Есть две компании и их показатели. Три первых показателя нам даны по умолчанию.

Данные ROI, расчет показателей выполнен в Excel

Данные ROI, расчет показателей выполнен в Excel

Распишем нашу таблицу по формулам:

Расчет чистой прибыли:

Компания Альфа. 6500 – 2600 = 3900 рублей.

Компания Бета. 26400 – 15300 = 11100 рублей.

ROI — формула расчета: Чистая прибыль / Расход.

Компания Альфа: 3900 / 2600 х 100% = 150%.

Компания Бета: 11100 / 15300 х 100% = 72,5%.

Что же мы получаем? Первая компания показывает высокий процент рентабельности инвестиций. Вторая компания при низком показателе смогла реализовать большее количество товаров и получить в 3 раза больше прибыли.

При условии, если ваш ROI ниже 100% и рекламные кампании не приносят убытков, вы можете наращивать производственные мощности и оптимизировать маркетинговые расходы, а затем увеличивать коэффициент рентабельности инвестиций.

Как посчитать окупаемость: примеры

Пример расчета ROI (ROMI) в email маркетинге:

Компания запустила массовую рассылку и получила 70 транзакций: покупка продукта из категории товаров со скидкой, которая была предложена в письме. Сумма составила 236 000 рублей. Маржа дана 22%.

Валовая прибыль = 236 000 х 0,22 = 51 920 рублей.

Затраты: зарплата сотруднику = 30 000 рублей, услуги сервиса рассылок стоят 5000 рублей в месяц. Получаем: 30 000 + 5 000 = 35 000 рублей мы потратили на рассылку.

Рассчитаем рентабельность инвестиции — формула ROI: (51 920 – 35 000) / 35 000 х 100% = 16920 / 35 000 х 100% = 48%.

Из данных следует, что за каждый вложенный рубль мы получили 0,48 рублей.

Рекомендуется проанализировать показатели, а также поработать над количеством рассылок в месяц.

Пример расчета ROI для рекламной кампании в Google Ads.

В месяц мы потратили на рекламу 20 000 рублей. Покупатели купили товаров на 60 000 рублей. Себестоимость составила 45 000 рублей.

Валовая прибыль = 60 000 – 45 000 = 15 000 рублей.

ROI (ROAS) = (15 000 – 20 000) / 20 000 х 100 = -25%.

Из результатов следует, что на каждый вложенный рубль мы потеряли 0,25 рублей.

Рекомендуется пересмотреть канал продвижения или запустить другой вид рекламы.

Заключение

В этой статье мы рассмотрели показатель ROI и его составляющие. Показатель окупаемости отражает финансовую полезность или убыточность вложений.

Коэффициент эффективности инвестиций не всегда должен соответствовать высоким показателям. Все зависит от той сферы, куда вы собираетесь вложить свои деньги.

ROI имеет два недостатка, которые нужно учесть:

- Он статичен и никак не привязан к курсам валют или экономическим факторам.

- Оценка малоинформативна. Показатель работает только в совокупности с другими данными. Без них оценить проект ставится очень сложно, так как существует большое количество нюансов, не учитываемых в базовой формуле.

Регистрируйтесь в SendPulse для работы с клиентами через рассылки по email, web push, Viber, SMS и чат-боты в мессенджерах. И регулярно анализируйте возврат инвестиций с каждого канала.

Журналист без диплома, копирайтер без сертификатов, тексты без воды, трафик без проблем

Источник https://iq-adv.ru/blog/chto-takoe-roi-romi-i-kak-ikh-schitat/

Источник https://joxy.ru/how-to-calculate-the-investment-formula-how-to-calculate-the-future-return-on-investment/

Источник https://sendpulse.com/ru/blog/roi

Источник