Акции Татнефть — цена и прогноз на 2021 год

Акции

Акции

На сегодня компания «Татнефть» считается одной из наиболее привлекательных для инвесторов. Сфера деятельности и цена акций предприятия заставляет многих задуматься о покупке ценных бумаг в 2021 году.

Описание компании «Татнефть»

Предприятие было основано в 1950 году. На протяжении более 70 лет компания функционирует в области нефтегазовой промышленности. К основным сферам деятельности комплекса относят:

- добычу нефти и газа;

- переработку полезных ископаемых;

- функционирование в области нефтегазохимии;

- наличие и бесперебойную работу АЗС;

- шинный комплекс;

- производство оборудования для работы в нефтегазовой промышленности;

- электроэнергетику.

Предприятие выступает крупным экспортером, ведущим деятельность на территории России, с капитализацией в 1165 млрд руб. (по данным на 2021 год).

Цена акций «Татнефть» на сегодня в 2021 году

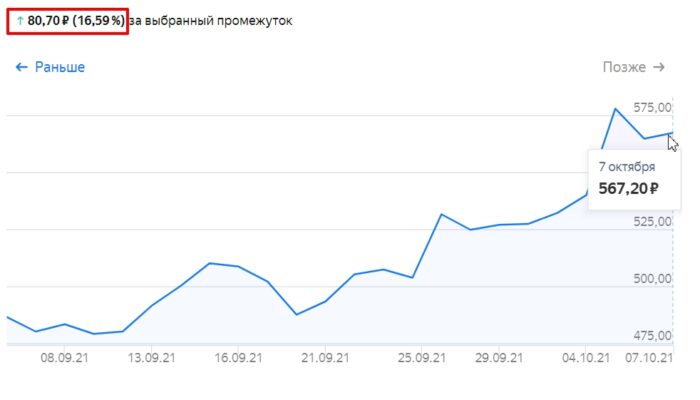

На сегодня цена акций компании «Татнефть» составляет 492,9 руб. за единицу. В начале 2021 года этот показатель был равен 513,70 руб. За 9 месяцев изменение составило -4,09%.

За последний месяц стоимость ценных бумаг сократилась на 1,7%. Снижение составило 8,5 руб. Разница является несущественной, поэтому у акций есть все шансы к концу года увеличиться в цене.

Минусы и плюсы компании

Оценить, стоит ли в 2021 году покупать акции компании «Татнефть», можно, изучив преимущества и недостатки предприятия.

Преимущества нефтегазового производителя позволяют сделать вывод о надежности компании и готовности ее к изменениям в случае возникновения новых санкций/ограничений.

Недостатки могут оказать влияние на стоимость акций, если компания вовремя не поменяет структуру функционирования и процессы ведения бизнеса.

Факторы роста и падения акций

На стоимость ценных бумаг компании в ближайшее время оказывать влияние будет ряд факторов:

- Развитие майнинг-деятельности — предприятие планирует развиваться в сфере добычи криптовалют, выделить на электронные деньги существенную часть инвестиционного портфеля, что увеличит интерес к акциям компании и повысит стоимость ценных бумаг.

- По прогнозам аналитиков стоимость нефти к концу текущего года должна возрасти в среднем до 90-92 долл. за баррель, что положительно скажется на цене акций.

- Отрицательно может сказаться на стоимости ценных бумаг отмена льгот для сотрудников нефтяной отрасли.

- Снижение уровня дивидендной доходности приведет к сбыту акций владельцами, что вызовет снижение стоимости.

- Возникновение ограничений, касающихся функционирования компании на территории месторождений нефти сверхвязкого вида.

Дивидендная политика

В 2021 году перед покупкой акций нефтегазовой компании необходимо оценить основные положения дивидендной политики предприятия:

- Для расчета дивиденда на акцию за основу берется объем чистой прибыли за отчетный период, рассчитанный по МСФО/РСБУ.

- На выплаты держателям акций выделяется от 50% ЧП по МСФО/РСБУ — выбирается наибольшая.

- Выплаты осуществляются от 1 до 3 раз в год — с 2018 года начисления производились 3 раза, исключением стал 2020 год.

- За Советом директоров остается право определять и менять размер дивиденда в зависимости от потребности в оборотном капитале/резервах для стабильного функционирования предприятия.

Держатели привилегированных акций могут рассчитывать на 100% дохода, если на ежегодном собрании акционеров не будет принято иное решение.

Стоит ли покупать акции «Татнефть» в 2021 году

Ценные бумаги нефтегазового предприятия — один из лучших вариантов защиты капитала от снижения курса рубля. Компания является экспортером и получает выручку в иностранной валюте. Это позволяет инвесторам сохранить денежные средства и предотвратить воздействие инфляции.

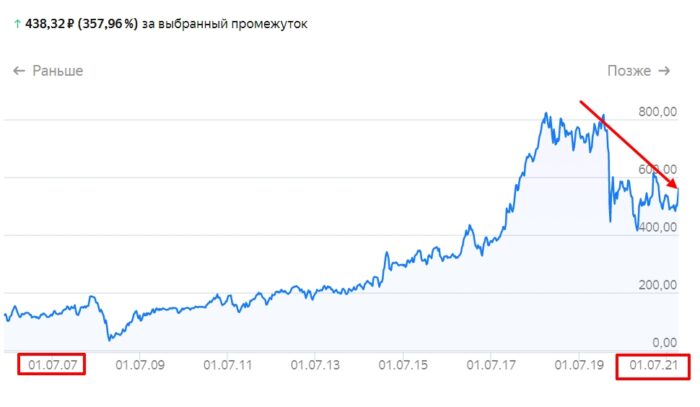

С момента последнего исторического максимума стоимость ценных бумаг «Татнефти» сократилась в среднем на 35%. Эксперты считают, что у компании есть шансы достигнуть в ближайшие 3-5 лет отметки предыдущих лет. Для инвесторов, работающих в долгосрок, 2021 год можно считать лучшим для приобретения акций предприятия «Татнефть».

Итоги компании за прошлый период — таблица

В процессе оценки, стоит ли покупать акции предприятия «Татнефть» в 2021 году, необходимо проанализировать итоги компании за 2020 г. Основные показатели приведены в таблице:

| Наименование показателя | Значение за 2020 год |

| Выручка, млрд руб. | 738,8 |

| Собственный капитал, млрд руб. | 832 |

| Оборот, млрд руб. | 721 |

| Операционная прибыль, млрд руб. | 138 |

| Чистая прибыль, млрд руб. | 103 |

| Активы, трлн руб. | 1,24 |

| ROE, % | 13,17 |

| ROA, % | 8,19 |

| ROI, % | 11,3 |

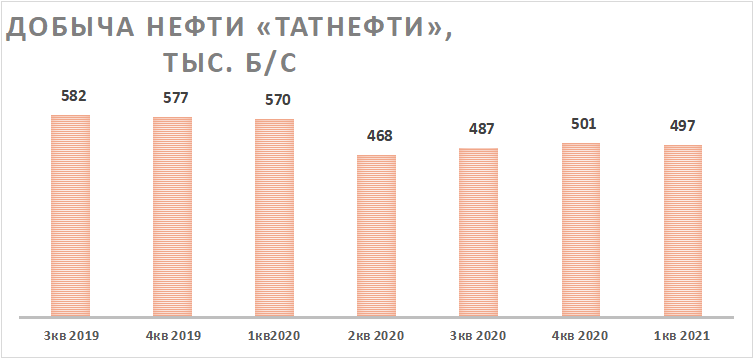

Существенное сокращение за 2020 год пришлось на выручку. По сравнению с итогами 2019 г. снижение составило 22%. В абсолютном выражении потери превысили 200 млрд руб.

Подобным образом в 2020 году пострадали почти все компании нефтегазовой промышленности. Причиной стал коронавирус, который заставил предприятия остановить производственную деятельность на несколько месяцев.

Динамика показателей в 2021 году

Один из важных показателей для инвесторов – анализ динамики основных показателей предприятия в текущем периоде. С целью удобства ознакомления изменения за 1 полугодие 2021 года по сравнению с аналогичным периодом 2020 г. представлены в таблице:

| Наименование показателя | За 1 полугодие 2021 года | Изменения г./г., % |

| Выручка, млрд руб. | 585 | +56,0 |

| EBITDA, млрд руб. | 141 | +96,4 |

| FCF, млрд руб. | 59 | +45,0 |

| Чистая прибыль, млрд руб. | 92 | +119,0 |

| Дивидендные выплаты, млрд руб. | 38,4 | +66,0 |

| Налоги (исключая налог на прибыль), млрд руб. | 229 | +144,0 |

Динамика показателей за 2021 год позволяет сделать вывод о налаживании работы компании. Рост значения чистой прибыли на 119% свидетельствует о способности нефтегазового предприятия исправно осуществлять выплаты дивидендов.

Увеличение показателя прибыли держателей акций говорит о том, что за 2021 год размер дивиденда за 12 месяцев существенно возрастет. В 2020 году по сравнению с 2019 г. этот показатель снизился на 88,7% — до уровня 10,94 руб.

По ожиданиям большинства аналитиков размер дивиденда на акцию в 2021 году составит 47,85 руб.

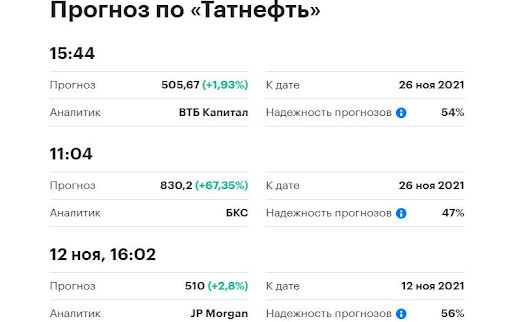

Прогноз на 2022-ой от экспертов

Анализ функционирования компании «Татнефть» в 2020-2021 гг. позволяет экспертам составить прогнозы о стоимости акций предприятия и размере дивидендов на 2022 год. На их мнения можно опираться при принятии решения о покупке ценных бумаг нефтегазового гиганта.

Аналитик считает, что в 2022 году компания сохранит действующую дивидендную политику. Стоимость 1 акции, по прогнозам, составит к маю 2022 г. 600 руб. Увеличение достигнет 17%. За год размер дивиденда увеличится до 49,5 руб.

Аналитик считает, что в 2022 году компания сохранит действующую дивидендную политику. Стоимость 1 акции, по прогнозам, составит к маю 2022 г. 600 руб. Увеличение достигнет 17%. За год размер дивиденда увеличится до 49,5 руб.

Стоимость акций компании в 2022 году возрастет в среднем до 630 руб. за ценную бумагу. На увеличение курса влияние окажет дробление акций компании, которое должно завершиться в начале следующего года. Это позволит обеспечить приток новых инвесторов и повысить спрос на ценные бумаги нефтегазового предприятия.

Цена акций компании «Татнефть» в 2022 году составит 621 руб. По сравнению с текущим годом прирост в среднем будет равен 21-22%. Ожидать данного уровня стоимости следует к середине следующего года.

К концу 1 полугодия 2022 г. следует ожидать рост цены акций до 637 руб. за единицу. Прирост составит около 25%, что станет неплохой прибылью для инвестора за короткий промежуток времени. Размер годового дивиденда также увеличится. Значение показателя, по прогнозам аналитика, достигнет отметки в 48,9 руб. на 1 акцию.

Как и где купить акции «Татнефть»

В России инвесторы не могут самостоятельно вести торговлю на бирже. Для этого необходимо заключить контракт с брокером. В процессе выбора подходящего посредника следует обращать внимание:

- на наличие лицензий, позволяющих вести брокерскую деятельность в России;

- размер комиссии, которая взимается брокером за проведение сделки — он не должен быть завышенным или слишком маленьким, выбирать следует средний по рынку;

- наличие отзывов о брокере от реальных пользователей услуг.

Предпочтение следует отдать компаниям-«дочкам» популярных банков. Такие брокеры считаются надежными для ведения торговли на Московской бирже.

Для покупки ценных бумаг «Татнефти» инвестору потребуется выполнить ряд действий:

- Пройти регистрацию у брокера, т. е. заключить контракт на предоставление посреднических услуг. При этом потребуется указать личные сведения и данные паспорта.

- Выполнить вход в личный кабинет. Работа через приложение позволяет быстрее совершать выгодные сделки.

- На вкладке «Рынок» в поисковой строке ввести наименование компании или тикер акций TATN.

- Указать количество лотов и осуществить покупку. В зависимости от брокера процедуру приобретения акций потребуется подтвердить несколько раз.

- Пополнить брокерский счет любым удобным способом. Сделать это можно заранее, до начала открытия сделки.

После того как покупка будет совершена, в личном кабинете в соответствующем разделе отобразится сделка. Продать ценные бумаги можно в любой период. Это зависит от цели их приобретения.

Итоги

В 2021 году компания «Татнефть» считается одной из наиболее надежных для инвесторов. Сейчас предприятие ведет активную работу по восстановлению прежнего уровня функционирования, который наблюдался до периода ограничений из-за эпидемии коронавируса. Динамика показателей деятельности позволяет оценить нефтегазовое предприятие как надежное, готовое к необходимым переменам и лояльному ведению бизнеса.

«Подогревают интерес к покупке акций»: зачем «Татнефти» занимать до 100 миллиардов?

«Татнефть», которая только в прошлом году «скормила» акционерам почти 200 млрд в виде дивидендов, неожиданно вспомнила про такой инструмент привлечения средств, как облигации. Анонсирован выпуск ценных бумаг на сумму до 100 млрд рублей — правда, когда и в каком объеме их разместят и сделают ли это вообще, пока неизвестно. Как считают эксперты «БИЗНЕС Onlinе», деньги компания может направить на инвестпроекты, чтобы не снижать чистую прибыль, с которой кормится бюджет республики и акционеры.

«Татнефть» на заседании совета директоров в кабмине РТ утвердила программу биржевых облигаций серии 001Р в размере до 100 млрд рублей Фото: president.tatarstan.ru

«Татнефть» на заседании совета директоров в кабмине РТ утвердила программу биржевых облигаций серии 001Р в размере до 100 млрд рублей Фото: president.tatarstan.ru

100 млрд на 30 лет

«Татнефть» на заседании совета директоров в кабмине РТ утвердила программу биржевых облигаций серии 001Р в размере до 100 млрд рублей. Компания сообщила, что они позволят ей «оперативно привлекать заемные средства». Размещения облигаций будут производиться отдельными траншами от 5 млрд рублей — по мере необходимости в финансировании проектов компании. В сообщении компании отмечается, что при текущих ставках заемные средства являются привлекательным источником финансирования, а уровень долговой нагрузки «Татнефти» — один из самых низких среди крупных российских компаний.

«Использование долга при финансировании проектов компании поддерживает свободный денежный поток, увеличивает инвестиционную привлекательность компании и ее стоимость, а также повышает ответственность бизнесов за достижение планов по возврату инвестиций в такие проекты», — говорится в публикации на сайте нефтяной компании.

До выпуска каждого транша будут приниматься отдельные корпоративные решения, уточняют в компании. Предполагаемая доходность по облигациям не сообщается, как считают опрошенные «БИЗНЕС Online» эксперты, она будет зависеть от времени и срока размещения ценных бумаг, а также от текущей ключевой ставки Банка России. В сегодняшних условиях он могла бы составить 6,5–7,5%.

В прошлом «Татнефть» не раз прибегала к размещению облигаций. Так, в 1997 году были размещены облигации на $300 млн, в 2001-м и в 2002-м — на 200 млн и 100 млн рублей, соответственно. Облигации на 1,5 млрд рублей были размещены в 2003 году. Все они были успешно погашены. (Также в 2001-м компания планировала выпуск облигаций общим объемом 2 млрд рублей на «Казанской фондовой бирже». Особенностью этого выпуска должно было стать то, что 70% облигаций планировалось реализовать среди физлиц. Но был ли осуществлен этот выпуск, доподлинно неизвестно.) В 2010 году «Татнефть» анонсировала займ сразу на 50 млрд рублей, но в итоге облигации были выпущены лишь на 5 млрд рублей, а от размещения остальных отказались в связи с решениями, принятыми Центробанком.

Суммарный платеж «Татнефти» в бюджеты всех уровней и внебюджетные фонды в прошедшем году превысил 483 млрд рублей Фото: «БИЗНЕС Online»

Суммарный платеж «Татнефти» в бюджеты всех уровней и внебюджетные фонды в прошедшем году превысил 483 млрд рублей Фото: «БИЗНЕС Online»

Все — для блага акционеров?

Чтобы понимать, что такое 100 млрд рублей для «Татнефти», достаточно вспомнить, что выручка нефтяной компании за 2018 год увеличилась на 33,7% и приблизилась к триллиону — 910,5 млрд рублей. А суммарный платеж «Татнефти» в бюджеты всех уровней и внебюджетные фонды в ушедшем году превысил 483 млрд рублей. По итогам 2018-го «Татнефть» выплатила акционерам почти 200 млрд рублей, по итогам первого полугодия 2019 года — 93 млрд рублей. По итогам ушедшего года обыкновенные акции подорожали на 54%, привилегированные — на 43%. Практически треть капитала «Татнефти» (29,07%) держит республика через АО «Связьинвестнефтехим». Почти 3,2% закреплено за двумя организациями на Британских Виргинских островах, относящимися к группе лиц самого ПАО «Татнефть». Остальные акционеры не раскрываются.

Почему компания, которая осыпает акционеров золотыми дивидендами и которой готовы открыть кредитную линию, пожалуй, в любом банке страны (а может быть, и за ее пределами), спустя 9 лет вновь решила вновь прибегнуть к этому инструменту?

Начальник казначейства Банка Казани Эдуард Ислямов считает, что «Татнефть» выбрала облигации в качестве альтернативного источника средств «как правило, с более низкой ставкой по сравнению с кредитом». Они могут быть использованы, например, для долгосрочного инвестирования и покрытия кассовых разрывов, в том числе на выплату дивидендов акционерам. Эксперт-аналитик АО «ФИНАМ» Алексей Калачев выдвигает свою теорию: «Являясь одним из чемпионов дивидендной доходности, „Татнефть“ подогревает интерес акционеров к покупке акций на бирже. Таким образом компания уже разгоняла в прошлом году свою капитализацию до уровня, сопоставимого с „Газпром нефтью“ и „Сургутнефтегазом“. Притом что добыча и переработка у нее ниже этих компаний в три раза и в два раза, соответственно».

Ранее генеральный директор «Татнефти» Наиль Маганов действительно говорил о намерении поддерживать доходы акционеров «Татнефти» на уровне «выше, чем в среднем по отрасли». При этом в недавнем интервью ТАСС он допускал, что чистая прибыль компании может снизиться, а ведь по закону только она может быть источником выплаты дивидендов. Тут на помощь могут прийти заимствования. «Наши дивидендные выплаты не являются „высокой нагрузкой“. Они результат продуманной политики, которая предусматривает возврат акционерам всех денежных средств, которые не используются для исполнения наших обязательств, поддержания деятельности компании и реализации инвестиционной программы с целью роста бизнеса и достижения стратегических целей. При определении размера средств, которые могут быть выплачены в виде дивидендов, мы ориентируемся на свободный денежный поток. Если привлечение заимствований является более эффективным, то почему бы не использовать эту возможность для финансирования нашей деятельности?» — задается вопросом Маганов.

Он приводит данные: текущая долговая нагрузка группы «Татнефть» — одна из самых низких в отрасли. «При EBITDA за последние 12 месяцев — до 30 июня текущего года — в размере более 315 миллиардов рублей общий долг „Татнефти“ без учета банковского сегмента составляет всего 12 миллиардов рублей, то есть менее 4 процентов от EBITDA. А чистый долг является отрицательным: денежные средства на балансе группы превышают общий долг. С учетом этих показателей и в условиях низких ставок на рынке, с точки зрения эффективности управления капиталом и создания стоимости, мы обязаны рассматривать возможности по привлечению заимствований», — заключает он.

Ранее Наиль Маганов говорил о намерении поддерживать доходы акционеров «Татнефти» на уровне «выше, чем в среднем по отрасли» Фото: «БИЗНЕС Online»

Ранее Наиль Маганов говорил о намерении поддерживать доходы акционеров «Татнефти» на уровне «выше, чем в среднем по отрасли» Фото: «БИЗНЕС Online»

инвестпрограмма на 1,2 триллиона

Инвестиционная программа компании на 2019 год составляет 143,6 млрд рублей. В целом же в рамках принятой стратегии развития компании до 2030 года планируется инвестировать более 1,2 трлн рублей. Согласно стратегии, предполагается на треть увеличить объемы добычи нефти при 100-процентном восполнении запасов и почти удвоить переработку. С блоком нефтепереработки у компании большие планы. Программа развития нефтеперерабатывающего комплекса ТАНЕКО в Нижнекамске рассчитана до 2026 года. На завершение строительства НПЗ планируется направить 164 млрд рублей инвестиций.

Также в стратегии-2030 заложена идея синергии нефтепереработки и газопереработки, которая будет достигаться более высоким переделом продукции. Будущий газонефтехимический комплекс «Татнефти» рассчитан на переработку 3 млн т нефтехимического сырья в год, он будет выпускать 32 востребованных рынком продукта. Инвестиции только в первый этап с мощностью переработки сырья в 390 тыс. т в год составят около 70 млрд рублей. Помимо этого, «Татнефть» расширяет и совершенствует сеть своих АЗС, планирует ряд зарубежных проектов.

Гендиректор «Татнефти» допускал, что чистая прибыль компании снизится, а ведь по закону только она может быть источником выплаты дивидендов. Тут на помощь могут прийти заимствования Фото: «БИЗНЕС Online»

Гендиректор «Татнефти» допускал, что чистая прибыль компании снизится, а ведь по закону только она может быть источником выплаты дивидендов. Тут на помощь могут прийти заимствования Фото: «БИЗНЕС Online»

«Снижение дивидендных выплат было бы негативно воспринято биржевыми игроками»

«БИЗНЕС Online» спросил мнение экспертов, для чего «Татнефти» потребовалось привлекать 100 млрд рублей через облигации.

Алексей Калачев — эксперт-аналитик АО «ФИНАМ»:

— Программа выпуска облигаций на 100 миллиардов рублей необязательно будет задействована на все 100 процентов. Биржевые облигации могут размещаться траншами по 5 миллиардов рублей по мере появления необходимости в привлечении дополнительного финансирования. Компания организует себе такую возможность, но это еще не свидетельство такой уж необходимости в больших заимствованиях.

В принципе, финансировать инвестиционную программу компания может и не за счет заемных средств, а за счет своего денежного потока. Но в этом случае у «Татнефти» сократится возможность платить высокие дивиденды по своим акциям. Снижение дивидендных выплат было бы негативно воспринято биржевыми игроками. Да и бюджет Татарстана в этом случае получит меньше доходов. Прошлый год был чрезвычайно успешным для нефтяных компаний — высокие цены на нефть и низкий курс рубля обеспечили им высокие доходы. В этом году конъюнктура не столь благоприятна. Чтобы сохранить дивидендную доходность на достигнутом уровне на следующий период, «Татнефть» планирует одновременно выплатить дивиденды на 2019 год и за 1-й квартал 2020-го. Об этом в недавнем интервью сказал сам глава компании. Как и о том, что предпочтительнее сохранить денежный поток для дивидендов, а инвестпрограмму финансировать за счет привлечения займов.

У «Татнефти» нет проблем с кредитами банков. У компании в структуре имеется даже собственный банк «Зенит». Но по многим параметрам для эмитента облигационный заем выгоднее банковского. Во-первых, вы размещаете облигации на бирже среди широкого круга инвесторов и не зависите от единственного кредитора. Во-вторых, если кредиты нужно гасить постепенно, параллельно выплачивая проценты, то облигации гасятся только в конце срока или досрочно по оферте или по желанию эмитента. И всегда можно разместить следующий выпуск для погашения предыдущего. И, в-третьих, для столь надежного заемщика, как «Татнефть», облигационный заем обойдется дешевле — учитывая инвестиционные рейтинги компании, она может разместить облигации с доходностью ненамного выше 7 процентов годовых, а с учетом ожидаемого снижения ключевой ставки ЦБ и того меньше. Найти такой дешевый кредит в банке и в таких больших объемах, пожалуй, сложно.

Биржевые облигации потому так и называются, что являются финансовыми инструментами, размещаемыми и торгуемыми на фондовой бирже среди широкого круга игроков, как юридических, так и физических лиц. Тем они и отличаются от частного размещения в пользу какого-то конкретного инвестора. Благодаря публичному размещению на бирже у этих ценных бумаг будет более высокая ликвидность и более низкая доходность. То есть для самой компании это станет более удобно, надежно и менее затратно.

Прошлый год был чрезвычайно успешным для нефтяных компаний — высокие цены на нефть и низкий курс рубля обеспечили им высокие доходы. В этом году конъюнктура не столь благоприятна Фото: «БИЗНЕС Online»

Прошлый год был чрезвычайно успешным для нефтяных компаний — высокие цены на нефть и низкий курс рубля обеспечили им высокие доходы. В этом году конъюнктура не столь благоприятна Фото: «БИЗНЕС Online»

«КАЧЕСТВЕННЫЙ БИЗНЕС ПРИВЛЕКАЕТ ИНСТРУМЕНТЫ ДЕШЕВЛЕ И БЕЗ НАЛОГОВ»

Марат Сабиров — директор филиала ИК «Фридом Финанс» в Казани:

— Прошла новость, что «Татнефть» хочет привлечь финансирование, в том числе для выплаты дивидендов, для сохранения их на прежнем уровне. Думаю, решение снова прибегнуть к инструменту биржевых облигаций связано с этим. Возможно, будет расширяться инвестиционная программа, но то, что «Татнефть» собирается поддерживать высокие дивиденды, — это факт.

Компания выплачивала дивиденды полностью из свободного денежного потока, и, видимо, он стал меньше, поэтому и есть планы привлечь финансирование, чтобы поддерживать уровень.

Думаю, эксперимент с продажей облигаций не только юридическим, но и физическим лицам вполне возможен. Насколько я понимаю, после размещения облигаций также будут доступны физлицам на открытом рынке.

Анна Бодрова — старший аналитик «Информационно-аналитического центра „Альпари“»:

— Обычно выпуск биржевых облигаций воспринимается как альтернативный инструмент привлечения капитала. Рынок в настоящее время — активный, уровни рисков снижены, инвесторы готовы покупать, если поступят интересные предложения. Иными словами, конъюнктура способствует размещению, а дальше будет видно.

Если «Татнефть» попробует привлечь к этому размещению максимум интереса и среди физических, и среди юридических лиц, то эффект может быть довольно выраженным. Скорее всего, финансы нужны «Татнефти» в том числе и для «подстраховки» в плане средств — свои есть, но нужно быть уверенными в том, что и извне тоже можно привлечь.

Андрей Гребенкин — инвестиционный менеджер «Открытия Брокер»:

— Предложение биржевых облигаций — это решение менеджмента компании, один из самых доступных инструментов быстрого привлечения денежных средств, причем в проспекте эмиссии могут быть прописаны условия досрочного погашения или амортизации выпуска, что позволяет прогнозировать выплаты и графики платежей. Помимо всего прочего, когда эмитент выпускает облигации, нет необходимости предоставлять обеспечение, в отличие от кредита, когда при привлечении кредитной линии компания оценивает часть бизнеса и, возможно, закладывает часть своих активов в виде залога.

У «Татнефти» отрицательный чистый долг, растущие показатели свободного денежного потока, это одна из альтернатив удобного привлечения средств для расширения бизнеса. Мы предполагаем, что цель текущего займа — сделка по покупке сети автозаправочных станций в Санкт-Петербурге у финской компании Neste.

Она эффективна и выплачивает весь свободный денежных поток (FCF) в виде дивидендов своим акционерам. Данный способ привлечения средств дает возможность компании расширить свой бизнес, причем существенно не снижая денежные потоки на выплату дивидендов. Процентное обслуживание облигаций — это более демократично по сравнению с перенаправлением части средств, предназначенных акционерам. В данном плане менеджмент делает все, чтобы акционерная стоимость компании осталась в растущем тренде.

Что касается доходности по данным облигациям, более подробную информацию мы узнаем в момент формирования книги заявок. В случае если компания захочет повторить эксперимент по реализации облигаций физическим лицам, считаем, что он мог бы оказаться успешным, так как тренд на снижение ставки ЦБ РФ продолжается и к концу 2020 года может достигнуть 6 процентов. Данные облигации будут интересны для покупки не только с точки зрения высокого купона 7,0–7,2 процента (выше, чем средняя ставка по депозиту 5,5–6,5 процента), но и с точки зрения роста цены облигаций. Так как при снижении ставки ЦБ облигации с длиной 5–10 лет могут неплохо подрасти в цене.

Источник https://moi-finansi.ru/akcii-tatneft-cena-2021/

Источник https://www.business-gazeta.ru/article/443860

Источник

Источник