Вклады для физических лиц в 2022 году

Планируете оформить вклад в банке? Это разумное решение, ведь хранить деньги дома в сейфе не слишком разумно – они ежегодно обесцениваются за счет инфляции, а потому стоит рассмотреть иные варианты хранения сбережений, чтобы они работали на вас, и приносили прибыль.

Депозиты – это самое простой и надежный способ вложения свободных денежных средств, при этом они бывают совершенно разными в зависимости от способа открытия, назначения, имеющихся опций и т.д. Выберите подходящий вам раздел:

Общая информация по депозитам

Сегодня срочные вклады являются наиболее популярным способом сохранения и приумножения собственных средств. В данном разделе вы сможете узнать о том, какие актуальные банковские предложения по депозитам можно встретить на рынке, что это за продукт, какие у него есть характеристики, и, конечно же, как правильно его выбирать.

Начнем, пожалуй, с определения срочного вклада: эта некая денежная сумма, передаваемая банку или иной финансовой организации на определенный срок с целью получения процентного дохода. Вы можете оформлять депозит как в отделении банка, так и через Интернет, если вы обслуживались в этом банке ранее.

Обратите внимание, что понятие «срочный» не имеет значения «открываемый в самое ближайшее время». В данном контексте это слово будет означать, что у вклада есть определенный срок, период, в течение которого он будет действовать.

Что делать, если вам понадобится снять деньги раньше того срока, на которой вы оформляли договор? Вы имеете право востребовать первоначально вложенные средства в банке, и получить их в этот же день, если сумма большая – в течение 2-3 дней по предварительному запросу.

А вот что касается процентов, то их вы, скорее всего, потеряете. К примеру, если рассматривать Сбербанк: если ваши деньги на вкладе Сбербанка пролежали более 6 месяцев, тогда ваша доходность будет рассчитана как 23 от текущей ставки, а если меньше – в размере 0,01% годовых. И такие условия есть почти везде.

Оформление депозита – это самый лёгкий и надежный вариант для размещения денежных средств с целью их приумножения. Вам не нужно иметь никаких специальных знаний, искать посредников и т.д., все, что вам необходимо – это прийти в понравившийся ваш банк и подписать договор.

Как подобрать наиболее выгодную программу?

Если говорить о том, какой вклад будет являться самым выгодным, то здесь нет единого ответа. Вкладчики (люди, открывающие накопительный счет) имеют разные цели: кто-то хочет накопить на машинунедвижимость, и для этого готов каждый месяц вносить определенные суммы денег, а выгоду получать лишь в конце срока.

Кто-то наоборот решил разместить свободные средства в банке, и хочет жить на ежемесячно начисляемые проценты без дополнительных взносов. Если вы хотите выгодно положить деньги под проценты, то рекомендуем вам почитать также эту статью.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Для того чтобы определиться с тем, какой именно вид продукта вам необходим, нужно рассмотреть некоторые основные характеристики вклада, а именно.

- Его размер (сумма) – это то количество денежных средств, которое вы отдаете банку на хранение. Есть также понятие «Минимальный взнос», т.е. внести на счет меньше указанной суммы нельзя;

- Срок – период, в течение которого деньги будут находиться на счету и на них будет «капать» процент;

- Процентная ставка – это тот показатель, на основании которого будет рассчитываться ваша прибыль. Чем выше процент, тем больше доход;

- Порядок начисления – это та периодичность, с которой вам будет начисляться прибыль. Она может быть ежемесячной, ежеквартальной, ежегодной;

- Порядок выплаты – это та периодичность, с которой вы можете получать и расходовать накопленные проценты (в конце месяца, квартала, года, в конце срока действия договора); – это начисление процентов на проценты. На примере это выглядит так: допустим, у вас есть вклад на 100 тыс. рублей с ежемесячным начислением 10% годовых. В первый месяц вам начислят 822 рубля, и прибавят эту сумму к уже имеющейся. Т.е. со 2-го месяца ваш размер вклада будет повышаться, а значит, и ежемесячная прибыль тоже. Где открыть – рассказано здесь;

Именно соединив все желаемые параметры, можно переходить к выбору подходящего банка.

Каким банкам можно доверять?

Чтобы не ошибиться, необходимо предварительно совершить небольшую работу:

- просмотреть в интернете список банковских организаций вашего города,

- прочесть отзывы по тем или иным компаниям,

- изучить их рейтинг, а также официальные сайты с подробным описанием услуг.

Очень важно получить данные о том, как давно данная банковская организация находится на рынке, сколько у неё есть филиалов, отделений и т.д. Желательно также посмотреть рейтинг надежности, которые публикуются на многих аналитических порталах, а также на сайте Центробанка РФ.

Многие смотрят только на размер дохода. Если для вас является важной именно величина процентной ставки, тогда вам нужно обращаться в небольшие компании – они смогут предложить вам до 10% годовых. Крупные же известные учреждения редко имеют программы с доходом выше 6-7%.

Возможно, эти статьи также будут вам интересны:

Немаловажным фактором и значительным плюсом будет являться тот факт, что банк сотрудничает с АСВ. АСВ – это Агентство по страхованию вкладов, которое гарантирует сохранность ваших средств.

В том случае, если банк, где вы размещали деньги, потеряет лицензию или объявит себя банкротом, вы сможете вернуть свои средства через представителей данного агентства.

Система страхования вкладов

В России гарантируется сохранение вкладов на сумму, не превышающую 1,4 млн. рублей, данное правило действует как для физических, так и для юридических лиц. Стоит знать, что данная сумма будет гарантировано вам возвращена в том случае, если банк, в котором вы сделали депозит, обанкротится или потеряет лицензию.

Если вы хотите внести большую сумму, имеет смысл разделить ее и направить в разные банки. В том случае, если ваш депозит был оформлен в иностранной валюте, то возмещение вы получите в рублях по курсу Центробанка РФ, который действовал на дату отзыва лицензии у банковской компании. Подробности – здесь.

Обращаем ваше внимание, что не все виды капиталовложений в банки подпадают под данную систему. Вы можете получить компенсацию в том случае, если вы открывали дебетовый счет или карточку на свое имя.

Какие вклады не входят в систему обязательного страхования:

- инвестиционные счета,

- обезличенные металлические счета (ОМС),

- сберегательные сертификаты,

- счета с доверительным управлением,

- счета, открытые в иностранных компаниях.

Примечательно, что начиная с июня 2018 года многие организации, включая Сбербанк России, прекратили работу со сберегательными сертификатами. Дело в том, что вышли поправки в законодательстве, которые запрещают выпускать неименные ценные бумаги.

Примечательно, что начиная с июня 2018 года многие организации, включая Сбербанк России, прекратили работу со сберегательными сертификатами. Дело в том, что вышли поправки в законодательстве, которые запрещают выпускать неименные ценные бумаги.

Если у вас уже есть на руках сертификат, вы можете его обналичить, а получить новый – нет. Подробнее – по этой ссылке.

Таким образом, мы рассмотрели с вами основные моменты, которыми нужно руководствоваться вкладчику. На страницах нашего сайта представлены предложения от нескольких финансовых организаций, среди которых вы без труда сможете подобрать для себя подходящий вариант срочного вклада.

Где и как открыть вклад под большие проценты: 10 программ

В наше непредсказуемое время каждый человек старается сделать запас на «черный день». Финансовые кризисы же остро ставят вопрос о сохранении ликвидности денежных средств. Наиболее известный способ не потерять и даже несколько преумножить накопленную сумму – открыть вклад в банковском учреждении.

Вклад под проценты: понятие, преимущества и недостатки

Банковский вклад подразумевает вложение средств на специальный счет с целью получения процентов, которые «набегают» после проведения банковских операций.

Проценты начисляются за определенный временной промежуток и начисляются на момент возвраты суммы клиенту. По истечении времени вкладчик может снять и распорядиться полученной суммой по своему усмотрению, либо увеличить изначальную сумму, осуществив капитализацию процентов.

Программы вкладов от Совкомбанка можно посмотреть по ссылке.

Существует несколько преимуществ банковского вклада, делающих его привлекательными по сравнению с другими способами хранения сбережений.

Во-вторых, прирост процента представляет собой гарантированный, пусть и небольшой, заработок. Тем более, что сумма го прозрачна – расчет осуществляется автоматически. Третьим преимуществом выступает небольшая стартовая цена, например, 10 тысяч рублей.

Именно невысокая доходность является самым крупным недостатком вклада по процентам – самая крупная прибыль выражена в 9-11% от стартового вложения.

Виды процентных вкладов

В банковской системе существует несколько видов вкладов, в зависимости от срока и возможности пополнения:

- срочные пополняемые;

- срочные не пополняемые;

- до востребования.

Срок вложения оговаривается заранее и составляет обычно 3 месяца, полгода или год, при этом размер ставки будет увеличиваться пропорционально сроку.

Ставки по вкладам от 700 тысяч рублей.

При выборе в пользу срочного вклада следует обратить внимание на условии по капитализации процентов, которое подразумевает, что причисленные доходы будут дочисляться к сумме основного вклада.

Выбор вклада: чем руководствоваться

Опытные эксперты при выборе вклада рекомендуют обращать внимание на срок, размер и капитализацию процентов, возможность продления действия договора.

Отдельно стоит рассмотреть такой немаловажный аспект как величина доходности, зависящую таких факторов, как инфляция национальной валюты, конкуренции банков, размера ключевой ставки, процессом инвестирования иностранного капитала и государственная политика.

Взяли кредит в банке Тинькофф, а платить его нечем….что же делать? Здесь вы найдете подробную инструкцию, как действовать.

Отдельно стоит отметить, что Центральный банк самостоятельно формирует список из наиболее 10 крупных банков, лидирующих по объему вкладываемых средств. В «десятку» входят такие кредитные учреждения, как «Сбербанк», «ВТБ», «Россельхозбанк», «Газпромбанк» и др.

Наилучшим выбором специалисты признают пополняемый вклад сроком на год, поскольку это поможет планомерно накопить приличную сумму, однако депозиты, которые нельзя пополнить, наиболее выгодны для банков, поэтому условия по ним лучше.

Приведем рейтинг банков согласно размеру годового процента:

| Название банка | Рублевый | Долларовый | Евровалюта | |

| «Промсвязьбанк» | 9.75 | 2.35 | 0.75 | |

| «Бинбанк» | 9.50 | 2.00 | 1.00 | |

| «Открытие» | 8.85 | 1.90 | 0.50 | |

| «Открытие Ханты-Мансийск» | 8.75 | 1.90 | 0.50 | |

| «ВТБ Москвы» | 8.55 | 1.60 | 0.10 | |

| «ВТБ24» | 8.40 | 1.60 | 0.10 | |

| «Россельхоз» | 8.35 | 1.25 | 0.35 | |

| «Газпромбанк» | 8.20 | 1.30 | 0.10 | |

| «Альфа-Банк» | 8.00 | 1.75 | 0.40 | |

| «Сбербанк» | 8.00 | 1.25 | 0.25 | |

Ставки в региональных банках могут быть на порядок выше, однако не все клиенты считают их надежными. Недавно открытый «Почта банк» предоставляет максимальный процент по вкладу в размере 9,5%, но принимает лишь российскую валюту.

Накопительный счет как альтернатива срочному вкладу под проценты

Вклад по востребованию больше подходит тем, кто не собирается совершать особо крупные покупки и имеет возможность регулярно пополнять счет. При этом, в отличие от срочных вкладов, накопительный депозит не ограничен по расходным операциям, что очень неудобно – порою деньги нужны срочно, а вывести их нельзя.

Что предлагает Сбербанк?

Таким образом, счет по востребованию позволяет без каких-либо препонов производить расходные и приходные операции, получать начисленные по минимальному остатку процентные выплаты.

Татфондбанк тоже предлагает различные программы вкладов, с которыми можно ознакомиться по ссылке.

Почти каждая кредитная организация предлагает услугу по созданию и содержанию накопительного счета.

Онлайн-вклады и Интернет-банки

Доступ к онлайн-банкингу предоставляется после открытия счета и привязки номера мобильного телефона, что займет буквально несколько минут.

Как снимать наличные с карты Тинькофф, вы узнаете из этой статьи.

Услуги онлайн-вкладов предоставляется «Сбербанком», банком «Тинькофф», даже через специальные приложения для Android, iOS.

Наиболее выгодные предложения:

Долларовый вклад под проценты или депозит– где лучше открыть

Если вкладчик хочет подзаработать на процентах от вклада, то выгодно вложиться в валюту, поскольку по прогнозам её цена будет повышаться. Многие аналитики рекомендуют разбивать вклады на рублевые и долларовые, открывая их в одном из системообразующих банков вроде «Сбербанка», которому государство вряд ли позволит обанкротиться.

При этом ставки у таких кредитных организаций невысоки, именно из-за их репутации. Как уже говорилось, ЦБ предоставляет список наиболее значимых для отрасли банков. Это, в первую очередь, «Сбербанк», «ВТБ», «Россельхозбанк», «Альфа», «Промсвязьбанк» и др.

| Название вклада | На какой срок (кол-во дней) | Размер ставки | Наименьший размер вклада | ||

| «Промсвязьбанк» | |||||

| «Моя копилка» | От 181 | 0,45-1,71% | 300 | ||

| «Моя выгода» | 181-1095 | 0,7-1,8% | 300 | ||

| «Мои возможности» | 181 до 731 | 0,35-1,47% | 1000 | ||

| «Моя пенсия» | 181 до 731 | 0,60-1,62% | 500 | ||

| «Райффайзенбанк» | |||||

| «Личный выбор» | 31-730 | 0,10-0,50% | 3000 | ||

| «Тройная выгода» | 181-366 | 1,50-2,02% | 1 | ||

| «Свобода действий» | 31-730 | 0,10-0,20% | 3000 | ||

| «Газпромбанк» | |||||

| «Сезонный максимум» | 91-367 | 0,21-1,21 | 500 | ||

| «Перспективный» | 91-1096 | 0,20-1,30% | 500 | ||

| «Накопительный» | 91-1097 | 0,10-1,20% | 500 | ||

| «Рантье» | 91-1096 | 0,05-0,65% | 500 | ||

| «Динамичный» | 91-1096 | 0,10-1,10% | 500 | ||

| «До востребования» | бессрочно | 0,01% | любая | ||

Продукт «До востребования» от «Газпромнефтьбанка» можно открыть и в евро, и в фунтах и в франках, однако он по существу является бесплатным расчетным счетом, а не вкладом.

Предложение по вкладам от банка Тинькофф.

Как можно оформить дебетовую карту в Альфа-банке, узнайте тут.

Некоторые, не столь крупные кредитные организации, предоставляют клиентам хорошие ставки. При этом надо интересоваться, сотрудничает ли банк с АСВ или нет. Не рекомендуется вкладывать больше 1400 000 рублей и их эквиваленту в долларах (страховое возмещение).

| Название вклада | На какой срок (кол-во дней) | Размер ставки | Наименьший размер вклада |

| «Инвестторгбанк» | |||

| «Максимальный» | 31-1101 | 1,60-2,50% | 300 |

| «Оптимальный» | 31-367 | 0,50-2,40 | 100 |

| «ИТБ Бизнес» | 181-367 | 0,60-1,70% | 2000 |

| «Реннесанс кредит» | |||

| «Доходный» | 91-731 | 1,0-2, 0% | 500 |

| «Накопительный» | 91-731 | 0,50-1,5% | 500 |

| «Удобный» | 91-367 | 0,25-1,25% | 1000 |

Отзывы вкладчиков

На сайте «Банки.ру» можно найти отзывы на отдельные кредитные организации, в том числе касаемо вкладов — с помощью легкой формы можно ознакомиться с мнением реальных потребителей о разных направлениях работы банка. К примеру, таков народный рейтинг вкладчиков:

| Банк | Рейтинг | |

| 1 | «Авангард» | 72,5 |

| 2 | «Тинькофф» | 63,4 |

| 3 | «Модульбанк» | 62,7 |

| 4 | «Дельтакредит» | 60,4 |

| 5 | «ТКБ» | 49,5 |

| 6 | «СМП» | 41,7 |

| 7 | «Альфа» | 41,1 |

| 8 | «ЮниКредит» | 39,2 |

| 9 | «Сетелем» | 38,7 |

| 10 | «ВТБ» | 38,6 |

На сайте «Банки.ру» можно найти отзывы на отдельные кредитные организации, в том числе касаемо вкладов — с помощью легкой формы можно ознакомиться с мнением реальных потребителей о разных направлениях работы банка. К примеру, таков народный рейтинг вкладчиков:

Потеря банковской карты больше не является проблемой, а почему — вы узнаете из статьи Инструкция по блокировке и разблокировке банковских карт Сбербанка.

В целом рейтинг банка невысок – лишь 41 место, несмотря на то, что эта кредитная организация является одной из системообразующих. Таким образом, завести счет в банке в современных реалиях – незатруднительная задача. Важно лишь правильно оценить риски, плюсы и минусы такого шага.

Как открыть вклад в банке — смотрите в этом видео:

Банк Открытие: вклады для физических лиц, процентные ставки, отзывы клиентов

Открыть вклад в банке Открытие можно с помощью специализированных программ . Отличаются годовые проценты по вкладам, формы управления денежными средствами, срок действия, порядок снятия сбережений, условия прекращения договора, порядок капитализации накоплений, различные иные условия и предложения, которые нужно предварительно изучить.

Открыть вклад в банке Открытие можно с помощью специализированных программ . Отличаются годовые проценты по вкладам, формы управления денежными средствами, срок действия, порядок снятия сбережений, условия прекращения договора, порядок капитализации накоплений, различные иные условия и предложения, которые нужно предварительно изучить.

Вклады банка Открытие для физических лиц: проценты и условия

Для физлиц предлагаются следующие вклады в банке:

- «Надежный промо»;

- «Надежный»;

- «Основной доход»;

- «Открытый»;

- «Активное пополнение»;

- «Свободное управление»;

- «Моя копилка» и т.д.

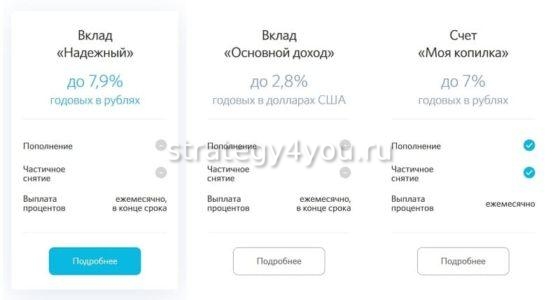

«Надежный промо»

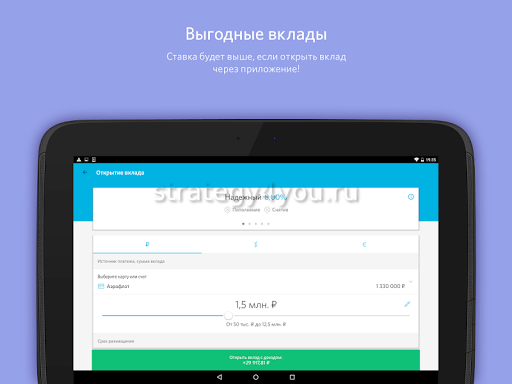

Программа сохранения сбережений предоставляется под максимальный процент , однако самостоятельного управления денежными средствами на счете не предусмотрено . Возможна капитализация суммы, годовая ставка повышенная. Хранятся средства в банке ФК Открытие на вкладе только в рублях. Минимальный порог для размещения накоплений на счете — от 50 тыс. руб.

Продолжительность хранения средств составляет 1 год . Не предусмотрена возможность снимать часть накоплений и вносить денежные средства на счет. При расторжении договора раньше срока стандартная ставка будет снижена. Начисленные проценты выплачиваются каждый месяц .

Предлагаемые финансовой организацией годовые ставки по программе для сбережений в рублях — 5,84-6,0% . Ставка для валютных сбережений снижена, размер определяется в соответствии с размещаемой суммой. Сбережения граждан страхуются, однако необходимо учитывать, что сумма не должна превышать 1 400 000 руб.

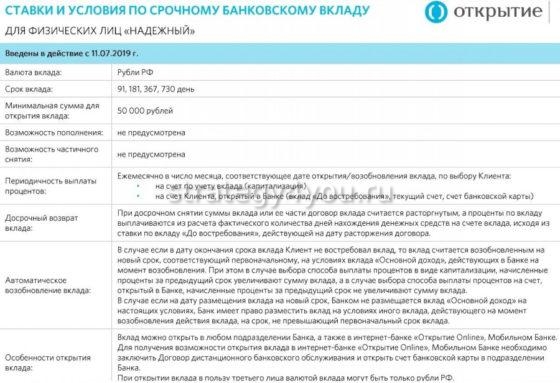

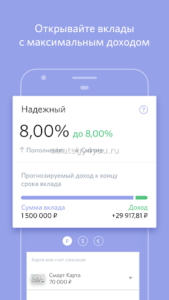

«Надежный»

Предоставляется в банке Открытие вклад «Надежный» под высокий процент, однако без управления средствами на счету . Депозит предназначен для физических лиц, средства хранятся в рублях . Капитализация процентов предусмотрена. Страхование жизни для открытия счета не требуется. Вклад предоставляется на фиксированные периоды — 91-730 дней .

Минимальный взнос составляет 50 000 руб. В период действия программы не предусмотрено внесение дополнительных средств на счет и частичное снятие денег с суммы неснимаемого остатка. Проценты снимаются ежемесячно. Предусмотрены процентные ставки в зависимости от выбранных условий — 4,98-5,80% .

«Основной доход»

Программа предусматривает сохранение денежных средств под высокий процент . Однако необходимо учитывать, что самостоятельно проводить операции с накоплениями клиентам финансовой организации не разрешается. Классический депозит открывается в рублях и долларах . Частично снимать средства не допускается, пополнять депозитный счет за срок договора не разрешено.

Программа предусматривает сохранение денежных средств под высокий процент . Однако необходимо учитывать, что самостоятельно проводить операции с накоплениями клиентам финансовой организации не разрешается. Классический депозит открывается в рублях и долларах . Частично снимать средства не допускается, пополнять депозитный счет за срок договора не разрешено.

При составлении договора клиент может решить капитализировать проценты либо снимать накопления ежемесячно . Вклад предоставляется на периоды 91-730 дней. Минимальная сумма сбережений составляет 50 000 руб. (в валюте — от 1000 $) . Годовые ставки в соответствии с суммой сбережений достигают 4,78-5,35%.

«Открытый»

Вклад «Открытый» предоставляется под высокий процент. Самостоятельного управления накоплениями не предусмотрено. Депозит предназначен для физических лиц, которые заключили соглашения страхования по инвестиционным продуктам банковской организации. Процентная ставка зависит от размера сохраняемой суммы и выбранного срока действия программы. Период для передачи средств под хранение составляет 91-730 дней.

Минимальный размер вклада — 50000 руб. Вносить средства на счет за период договора и частично снимать накопления запрещается. Проценты выплачиваются каждый месяц. Капитализация вклада предусмотрена. Размер годовых ставок — 4,98-5,65% . За приобретение инвестиционных продуктов в банке возможны надбавки в размере 0,5 до 2,0% годовых в рублях.

«Активное пополнение»

Депозит в банке Открытие «Активное пополнение» предусматривает возможность пополнять счет в течение установленной договором даты . Программа позволяет сохранять средства в рублях и долларах. Проводится помесячная капитализация процентов, однако при необходимости их можно снимать со сберегательного счета 1 раз в месяц.

Открыть вклад можно в офисе компании либо онлайн . Установленное время для сохранения средств — 91-730 дней. Минимальный размер сбережений — от 50 тыс. руб. , вклады валютные в банке осуществляются на сумму от 1000 $. Частично уменьшать остаток не разрешается. Годовая ставка по вкладам составляет в зависимости от размера сбережений 4,65-5,20%.

«Свободное управление»

Вклад «Свободное управление» позволяет пополнять счет . Частично снимать средства можно до неснижаемой суммы остатка, которую устанавливает клиент банка при подписании соглашения с финансовой организацией. Можно снимать ежемесячные проценты либо установить капитализацию процентов. Сбережения хранятся в рублях либо в долларах.

Открыть вклад можно в отделении банка либо через интернет. Разрешенный период размещения сбережений — 91-730 дней . Размер накоплений — от 50 000 руб. или 1000 $. Проценты по вкладам в банке Открытие в данной программе составляют 4,53-4,90%.

«Моя копилка»

Вклад относится к депозитам с возможностью снимать часть денежных средств без потери установленных в договоре процентов . Программа подходит для разных категорий физических лиц. Разрешено вносить денежные средства на счет и снимать накопления до суммы неснимаемого остатка. Проценты начисляют в конце месяца на среднемесячный остаток на депозитном счете. Средства могут храниться в рублях, а также в евро, долларах.

Преимущество программы «Моя копилка» заключается в неограниченном периоде хранения сбережений . Не устанавливается минимальный размер вложения для начала накоплений. Вносить на сберегательный счет можно любые суммы.

В банке Открытие вклады в долларах по данной программе хранятся под 0,5%, в евро — под 0,01% годовых. Предусмотрена возможность надбавок за покупку инвестиционных банковских продуктов , ставка может повыситься на 0,25-1,00% годовых в рублях.

«Накопительный»

Вклад предоставляется по процентной ставке 7,5-8% годовых . Ее размер зависит от срока сбережения и размера размещенной на счету суммы . Минимальный период — 1 месяц, сумма — от 1 руб. Капитализация доходов не предусмотрена. Проценты выплачиваются каждый месяц. Пополнение не ограничивается.

Возможно частичное снятие денежных средств. Не предусмотрено льготное расторжение соглашения с финансовой организацией. Автоматической пролонгации договора нет.

Как оформить вклад в банке

Открыть депозитный счет можно следующими способами:

- онлайн;

- в отделении финансовой организации.

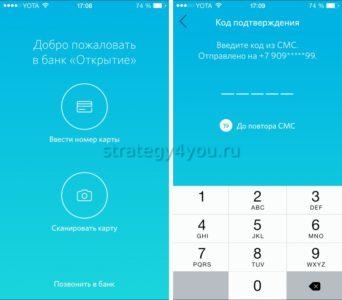

Доступно открытие накопительного счета онлайн посредством интернет-банка . Однако данная опция предназначена только для клиентов финансовой организации . Потребуется войти в личный кабинет, выбрать требуемый раздел и заполнить окошки с данными поэтапно. Специалистами разработана подробная инструкция, которая высвечивается на экране.

Гражданам, которые не являются клиентами банка, потребуется осуществить визит в офис компании . Необходим документ, удостоверяющий личность (паспорт) . Для открытия некоторых сберегательных счетов могут потребоваться дополнительные бумаги , подтверждающие право на льготный продукт, более высокий процент и т.д. В отделении заполняется заявка, в которой указывается тип сберегательного счета (валютный или в рублях), после согласования на счет вносятся денежные средства.

Вопрос-ответ

Какие в банке Открытие вклады для пенсионеров?

Специализированных программ для граждан пенсионного возраста не предусматривается . Однако есть вклады, которые для данной категории населения наиболее выгодные. Вклад «Надежный» отличается повышенной доходностью, программы «Активное пополнение» и «Свободное управление» предназначены для возможности получить гибкость в управлении накоплениями.

Разрешается ли открытие депозита на другое лицо?

Депозиты можно открывать на третьи лица , заявки принимают в отделениях финансовой компании, вклад возможен только в рублях. Валютные вклады на третье лицо по правилам организации не открывают.

Разрешено ли иметь несколько депозитов?

Количество вкладов не ограничивается .

Разрешено ли снимать накопления раньше прописанного в договоре срока?

Снять сбережения можно в любой промежуток времени . Однако необходимо учитывать, что установленная ставка будет снижена . В таком случае доход рассчитывается по программе 0,01% годовых. Некоторые программы позволяют снимать начисленную прибыль (проценты на неснимаемый остаток) 1 раз в месяц.

Имеется ли страхование вкладов физических лиц в банке?

Все сбережения физлиц застрахованы , размер компенсации составляет не больше 1 400 000 руб. Однако государственное страхование не распространяется на денежные сбережения, вносимые в инвестиционные продукты.

Выводы: какой из вкладов банка самый выгодный сегодня?

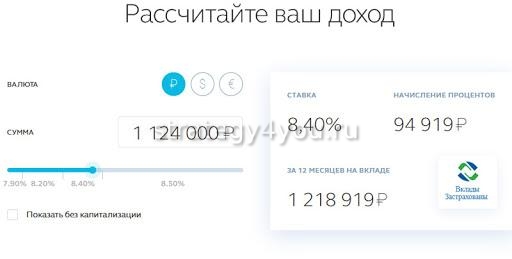

По годовой ставке наиболее выгоден банковский склад «Открытый» , который при учете надбавок помогает получить высокую прибыль. Максимальный порог — 7,8% годовых в рублях с учетом капитализации и надбавки в 2%, которая положена при оформлении договора на сумму более 50 000 руб. и на период в 1 год. Для получения высокого процента необходимо также подписать соглашение на приобретение инвестиционного продукта.

При отсутствии инвестиционного пакета выгодно открыть вклад «Надежный промо» или классический «Надежный» . Варианты вкладов с возможностью свободного управления средствами подойдут для граждан, которым требуется снимать и пополнять сберегательные счета до окончания срока действия соглашения с банковской организацией.

Отзывы клиентов

Елена, 40 лет, Санкт-Петербург: «Сравнила вклады в валюте в разных банках и выбрала программу со ставкой 7,5% годовых. Рассчитала предварительно доходность с помощью онлайн-калькулятора. Средства со счета пока не снимала, до окончания срока действия соглашения еще 6 месяцев».

Елена, 40 лет, Санкт-Петербург: «Сравнила вклады в валюте в разных банках и выбрала программу со ставкой 7,5% годовых. Рассчитала предварительно доходность с помощью онлайн-калькулятора. Средства со счета пока не снимала, до окончания срока действия соглашения еще 6 месяцев».

Ольга, 45 лет, Москва: «Имею инвестиционные продукты в банке, поэтому для сохранения средств воспользовалась счетом «Открытый» с высокой процентной ставкой. Пока снимаю начисленные проценты каждый месяц. Однако недостатком программы является отсутствие возможности пополнять счет. При необходимости большей свободы в управлении вкладом рекомендую использовать другие варианты сбережений».

Ольга, 45 лет, Москва: «Имею инвестиционные продукты в банке, поэтому для сохранения средств воспользовалась счетом «Открытый» с высокой процентной ставкой. Пока снимаю начисленные проценты каждый месяц. Однако недостатком программы является отсутствие возможности пополнять счет. При необходимости большей свободы в управлении вкладом рекомендую использовать другие варианты сбережений».

Олег, 47 лет, Королев: «Воспользовался предложением банка «Моя копилка», преимущество программы заключается в возможности снимать необходимые суммы. Перерасчета процентов при этом не делается, годовая ставка сохраняется. Открыл сберегательный счет в рублях, однако программа позволяет использовать другие валютные накопления ($, €)».

Олег, 47 лет, Королев: «Воспользовался предложением банка «Моя копилка», преимущество программы заключается в возможности снимать необходимые суммы. Перерасчета процентов при этом не делается, годовая ставка сохраняется. Открыл сберегательный счет в рублях, однако программа позволяет использовать другие валютные накопления ($, €)».

Источник https://kreditorpro.ru/srochnye-vklady/

Источник https://phg.ru/finansy/vklady/dlya-fizicheskikh-lic/vklad-pod-bolshie-procenti.html

Источник https://strategy4you.ru/vklad/bank-otkrytie-vklady.html

Источник