Что значит дебетовая карта и стоит ли ей пользоваться

Хотите получать реальные бонусы в виде денег? Тогда эта статья для вас. Мы поговорим про дебетовые карты, узнаем что это такое, приведём аргументы за их использование. Рассмотрим обзор лучших дебетовых карт с процентом на остаток и кэшбеком. Дадим советы по пользованию и выбору.

1. Что такое дебетовая карта простыми словами

В основном все дебетовые карты именные. У каждой есть конкретный срок действия, по истечению которого она автоматически блокируется. Как правило, банки делают перевыпуск бесплатно.

Поскольку карта привязана к банковскому счету, то снять больше чем у вас есть нельзя. Однако счёт все равно можно увести в минус. Например, при оплате за смс-уведомления, списание месячного или годового обслуживание, а также при снятие денег с банкоматов других банков.

Для удобства пользования почти всегда подключают SMS-уведомления (SMS-банкинг). Эта услуга подключается добровольно. Её стоимость обычно составляет 60 руб/месяц. Благодаря SMS-уведомлениям можно следить за балансом. Это сильно повышает уровень безопасности средств.

Для снятие денег в банкоматах или оплаты в магазинах требуется вводить PIN-код. Его знает только владелец. Даже сотрудники банка не знают этот номер. Его нельзя сообщать никому.

Держателю дебетовых карт представляется доступ в интернет-кабинет, в котором можно смотреть отчеты, отправлять деньги межбанковским переводом и прочее.

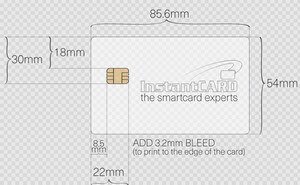

2. Как выглядит дебетовая карта и что за информация на ней есть

Дебетовая карта представляет собой кусок пластика размерами 54×86 мм со скругленным краями. На лицевой стороне содержится следующая информация:

- Уникальный номер карты. У именных он состоит из 16-ти уникальных цифр. У обезличенных из 18-ти. Номер не является тайной информацией и ее можно вписывать при оплате в различных сервисах;

- Имя держателя (написано на латинице);

- Срок окончания действия (месяц и год);

- Тип платежной системы (Visa, Master Card, Мир);

- Значок «PayPass». Это дает возможность бесконтактной оплаты. В большинстве случаев банки выпускают карты с такой возможностью;

На обратной стороне есть защитный код состоящий из трех цифр. У Mastercard — CVC2, у VISA — CVV2. Этот код нельзя никому сообщать, поскольку некоторые онлайн платежи принимают оплату только по данным карты (без sms-подтверждений). Более подробно читайте: что такое CVV и CVC.

3. Что такое начисление процентов на остаток

Есть класс дебетовых карт, которые начисляют проценты на остаток. Это дополнительный приятный бонус держателям. Однако далеко не все банки такие щедрые. Размер процента может периодически изменяться в зависимости от ключевой ставки ЦБ и потребности самого банка в деньгах.

На все средства, которые есть на счете будут начисляться проценты. Фактически дебетовая карта будет являться вкладом, с которого можно всегда снять деньги без потери процентов. В этом плане они очень похожи на облигации.

Например, процент на остаток 10% годовых. Вы пополнили свой счет 1 числа месяца на 100 тыс. рублей, а 27 числа этого месяца сняли все эти 100 тыс. рублей. В этом случае в конце месяца вам начислят 739 рублей. Эта сумма за 27 дней: 100000 × 0,10 × 27/365.

Начисления накапливаются ежедневно. Можно каждый день класть сумму на свою дебетовую карту, потом на следующий день выводить, потом снова класть (через день). В итоге вам начислят проценты лишь за полмесяца 15 дней.

Есть дебетовые карты, которые предлагают очень высокие проценты на остаток. Они равны средним процентам, как у полноценных банковских вкладов.

Все деньги на дебетовых картах застрахованы по программе АСВ (агентство по страхованию вкладов). Поэтому, если у банка отберут лицензию, вы получите всю сумму, но не более 1,4 млн рублей.

4. Что такое кэшбэк по дебетовым картам

Есть разные варианты с начислением кэшбэка по дебетовым картам. Лишь малая часть банков начисляют его.

Идея кэшбэка в следующим: вы оплачиваете покупки дебетовой картой. На потраченную сумму в конце месяца возвращается какой-то процент. Например, у Тинькофф и Польза это 1% на все покупки.

Многие банки начисляют кэшбэк лишь на некоторые категории товаров. Например, авиабилеты, косметика.

Выгода получения кэшбэка очевидна. Фактически Вы ничего не делая возвращаете себе 1% со всех покупок. Если расплачиваться картой без кэшбэка, то никаких выплат не получите.

5. Лучшие дебетовые карты с начислением процентов

У каждого банка представлены различные дебетовые карты. Однако мало, кто предлагает своим клиентам условия с начислениями процентов, кэшбэка и бесплатным обслуживанием, но тем не менее есть пару вариантов. Давайте рассмотрим такие предложения на рынке

5.1. Дебетовая карта Тинькофф

Дебетовая карта Тинькофф — самая лучшая и удобная дебетовая карта, на мой взгляд. Фактически у нее нету минусов. Все условия более чем приемлемые и удобные.

| Проценты на остаток | 6,0% (выплачивается по истечению месяца) |

| Кэшбэк | 1% на все покупки (выплачивается по истечению месяца). Есть бонусные категории по 5% кэшбэка |

| Обслуживание | бесплатно, при условии наличия суммы в 50 тыс., иначе 100 руб/мес |

| Снятие | без комиссии в любом банкомате мира при условии единовременного снятия суммы более 3000 рублей |

| SMS-уведомления | 59 руб/мес |

| Межбанковские переводы | Бесплатно |

| Пополнение | через партнеров и перевод с карты на карту без комиссии (до 300 тыс. руб в месяц) |

| Зарплатный проект | можно подключить |

Заказать ее можно через официальный сайт Тинькофф. После оформления заявки Вы сами назначаете время и место ее привоза. Эта услуга бесплатна. У Вас не будет никаких проблем с ее получением. Делают эту карту в течении 1-3 дней.

Более подробно про дебетовую карту Тинькофф Платинум читайте в обзоре.

5.2. Дебетовая карта «Польза» (ХоумКредит Банк)

Дебетовая карта «Польза» от ХоумКредит Банк появилась сравнительно недавно и сразу стала одним из лучших предложений на рынке. Класс карты «Platinum». Рассмотрим в таблице все особенности «Пользы»

| Проценты на остаток | 3% годовых при остатке на счете от 10 000 рублей до 300 000 рублей; 1.5% годовых при остатке на счете более 300 000 рублей, (на сумму, превышающую 300 000 рублей) |

| Кэшбэк | 1% на все покупки (выплачивается по истечению месяца). На выбор каждый месяц предлагаются три категории повышенного кэшбэка 5% |

| Обслуживание | бесплатно при условии траты 7 тыс. рублей в месяц, иначе 100 руб/мес |

| Снятие | лимит на снятие 300 000 рублей в любом банкомате. Без комиссии на первые 5 снятий в месяц, далее 100 рублей за снятие в чужих банкоматах. |

| SMS-уведомления | 59 руб/мес |

| Межбанковские переводы | 10 рублей |

| Пополнение | бесплатно |

| Зарплатный проект | Можно подключить |

Дебетовая банковская карта ХоумКредит Банка «Польза» является одним из лучших предложений на рынке. Рекомендуем ее оформить каждому, кто хочет эффективно управлять деньгами. В 2018 г. она заняла первое место среди пользователей.

Одной из отличительных черт является то, что она дает кэшбэк даже при оплате коммунальных платежей, интернета, пополнение мобильного телефона.

6. Основные типы и классификация дебетовых карт

Каждая карта имеет в своем основании платёжную систему. Их не так уж и много:

- Visa International (Самая популярная);

- Mastercard (Вторая по популярности);

- Maestro;

- American Express;

- ПРО100;

- Мир;

Помимо этого у каждой из платежных систем есть свои подвиды значимости карт:

- Electron;

- Classic;

- Platinum;

- Silver;

- Gold;

Дебетовые карты Platinum, Gold является самими «престижными». У них наибольшее число возможностей. Например, по бронированию отелей, оплаты в интернете, использованию за рубежом. Эти карты самые дорогие в обслуживание.

7. Плюсы использования дебетовых карт

1 Удобный способ для обналичивания средств. Вам не надо идти в банк и стоять очередь, чтобы снять немного наличных. Банкоматы работают круглосуточно и располагаются во многих торговых точках.

2 Позволяет не таскать с собой наличные деньги в магазине, считать всю мелочь и прочее. Это крайне удобно.

3 Начисления процентов на остаток. С учетом начисления процентов на остаток и кэшбэка делают дебетовые карты в использование не только удобным, но и выгодным.

Представьте, что вы покупаете тур в Европу стоимостью 120 тыс. рублей. Оплачивая эту покупку дебетовой картой Польза и получаете деньги 3600 рублей (3% от суммы).

4 Оплата онлайн. Многие товары покупаются через интернет. Банковские карты один из главных вариантов оплаты. Поэтому порой это единственный способ оплаты.

8. Защита и безопасность дебетовой карты

Ранее все банковские карты имели защиту в виде «защитной ленты». Но это уже устаревшая технология, которая нигде не применяется.

На данный момент все выпускаемые банковские карты имеют специальный чип, который гораздо реже ломается и имеет более высокую степень защиты.

Снять деньги онлайн с дебетовая карта можно лишь полностью зная ее данные: имя держателя, ее номер, срок действия и защитный код CVC. Если кто-то узнал эти данные, то рекомендуется заблокировать свою карту, иначе есть большая вероятность хищения с нее средств.

При снятие денег с банкомата защита происходит вводом пин-кодом. Его надо тщательно скрывать и никому не показывать. Злоумышленники могут подделать данные карты и обналичить ее, но для этого надо знать пин-код.

Многие знают про эти моменты, но все равно становятся жертвами мошенников. Почти все хищения происходят из-за грубых нарушений правил безопасности.

9. Ответы на часто задаваемые вопросы

9.1. Чем отличается дебетовая карта от кредитной

Кредитная карта отличается от дебетовой прежде всего тем, что ее основное назначение — это возможность быстро взять деньги в кредит. Банк выпустивший карту дает возможность оплаты покупок с лимитом какой-то суммы (обычно это до 100 — 200 тыс. рублей). Дается льготный период в течении которого можно погасить этот долг без выплаты каких-либо процентов.

Льготный период у каждого банка свой. Обычно этот срок от 30 до 60 дней. В случае, если за этот срок кредит не будет погашен, то начисляются штрафы и проценты. Они довольно большие. Поэтому лучше не доводить до этого.

С кредитной карты нет возможности снимать наличные без процентов, в отличии от дебетовой карты. Если вы всё же снимаете их, то сразу списывается комиссия (3-5%).

С виду кредитная и дебетовая карта ничем не отличаются.

9.2. Что лучше – кредитная карта или дебетовая

У дебетовой и кредитной карты разные предназначения, поэтому выбрать что лучше сложно. Если цель хранить деньги на карте и расплачиваться её, то дебетовая удобнее.

Если необходимо что-то купить срочно в кредит, то идеальным вариантом подойдет кредитная карта. Она позволит взять беспроцентный кредит на небольшой срок без лишних походов в банк.

Важно понимать, что снимать деньги с кредитной карты крайне не рекомендуется! За это взимается большие комиссии.

9.3. Что такое овердрафт

Овердрафт позволяет оплачивать покупки на сумму средств, которые превышают остаток по карте. Другими словами вы берёте «кредит», который можно потом погасить.

Услуга «овердрафт» есть далеко не у каждой дебетовой карты. Обычно её можно отключить, чтобы обезопасить себя от ухода в «минус».

Бывают карты, которые позволяют без процентов уходить в минус на какой-то срок (обычно это 30-60 дней). Кредит дается на этот срок без каких-либо переплат. Однако, если в оговоренный срок не погасить задолженность, то автоматически начисляются штрафы (причем приличные). Можно таким образом переплатить 3-10% от исходной суммы долга. Поэтому лучше не шутить с овердрафтом.

9.4. Я потерял дебетовую карту, что делать

Если дебетовая карта была потеряна, то немедленно свяжитесь по горячей линии с банком, который её выпустил и заблокируйте её. Если она окажется в руках «умельцев», то они смогут списать с нее все деньги.

Банк перевыпустит карту, но скорее всего за какую-то плату, поскольку перевыпуск делается по вине пользователя.

Если банкомат «съел» карту и не возвращает, то необходимо связаться с тем банком, кому принадлежит банкомат. Чаще всего, они не возвращаются и их приходится перевыпускать после этого.

Как пользоваться дебетовой картой

Согласно статистике Центрального Банка РФ из 271 млн карт, эмитированных кредитными организациями на 1 января 2018 года, 239 млн является дебетовыми. Это обозначает, что в среднем каждый россиянин является держателем 2-3 расчетных карточек. Вопросы по использованию этого инструмента возникают очень часто.

Для чего нужно дебетовая карта

Дебетовая карта – это электронный кошелек. Средства хранятся на личном счете в банке, а пластиковая основа предоставляет онлайн-доступ к ним. Основные операции, доступные по этому финансовому инструменту:

- Оплата товаров и услуг в магазинах, супермаркетах, торгово-сервисных предприятиях по безналичному расчету. Главное отличие от кредитных карт – все покупки совершаются в пределах остатка собственных средств, хранящихся в банке.

- Снятие наличных денег в банкоматах и кассах банка. Получить денежные купюры в терминале банка-эмитента можно бесплатно. За пользование устройством самообслуживания другого кредитного института взимается комиссия. Средняя стоимость услуги – 1% от полученной суммы. Снимать деньги можно в России и за рубежом.

- Погашение штрафов, налогов, коммунальных платежей и других административных сборов. Оформить платеж можно в личном кабинете на сайте банка-эмитента или через специальные платежные сервисы. Например, на сайте Госуслуг.

- Оплата покупок в интернете. Товары можно заказать в другом городе и даже из-за границы. Это значительно расширяет покупательские возможности и позволяет сэкономить семейный бюджет.

- Осуществление переводов. Расстояния больше не преграда для финансовой подпитки родственника, знакомого или друга. Буквально через несколько минут деньги окажутся в любой точке мира. Некоторые переводы могут идти несколько дней. Условия следует уточнять в обслуживаемом банке.

- Получение на карту зарплаты, пенсии или пособия. Дебетовые карты открывают работодатели для своих сотрудников. Это значительно упрощает расчеты по оплате труда и повышает их безопасность. Для зачисления социальных платежей, карту оформляет получатель и представляет реквизиты в уполномоченную организацию.

Преимущества дебетовых карт

Дебетовая карточка – платежный инструмент, операции по которому производятся в пределах остатка на счете. Поэтому держатель пластика может не опасаться превысить влезть в долги и нести дополнительные расходы.

Достоинства дебетовых карт такие же, как у кредиток:

- удобные расчеты;

- быстрый перевод средств на большие расстояния;

- хранить деньги на карте безопасно;

- получение дополнительных «плюшек» от обслуживающего банка, в виде кэшбека, скидок в компаниях-партнерах, миль, бонусов и баллов, которые можно потратить согласно условиям бонусных программ и др.;

- вип-услуги для держателей карт класса Gold, Platinum.

В сравнении с кредитными карточками пользоваться дебетовой картой выгоднее из-за более низкой стоимости обслуживания и начисления процентов на остаток средств.

Важно! Дебетовую карту проще получить, так как банк не проверяет кредитоспособность клиента. Плохая кредитная история не является помехой.

Историческая справка

Как и многие банковские технологии пластиковые карты пришли к нам с Запада в уже современном виде. Поэтому российские пользователи пропустили такие этапы развития платежного инструмента, как:

- картонные карточки;

- записи на металле;

- пластиковые карты с тиснением.

Первые аналоги банковских карт появились в США в 20-е годы предыдущего столетия. Однако массовое распространение этот способ оплаты получил в период «торгового бума» в 1950-е годы. После войны появились пластиковые карточки от известных компаний Diners Club и American Express.

Пластик с теснением позволил частично автоматизировать процесс обработки карт при помощи отпечатков на специально подготовленных чеках – слипах. Запись информации на магнитной полосе, появившейся в 1960-е годы, ускорила автоматизацию. Появление чипов и бесконтактной оплаты повысило безопасность процедур и улучшило сервис.

Сведения о клиенте и операциям по счету на современных носителях размещаются на магнитной полосе или электронной схеме (чипе). В момент совершения каких-либо действий с картой информация на чипе обновляется, что делает использование пластика более надежным и безопасным.

Популярные вопросы об использовании карт

Рассмотрим часто встречающиеся вопросы пользователей дебетовых карточек.

Как активировать банковскую карту?

Самый распространенный способ активации – ввод ПИН-кода карты в банкомате банка-эмитента и совершение какой-либо операции, например, запроса баланса. Также возможна активации по телефону сотрудниками контакт-центра или в отделении банка.

Как пополнить дебетовую карту?

Внести деньги на счет, к которому прикреплен платежная карта можно несколькими способами:

- Оформить зачисление средств в операционной кассе банка.

- Внести наличность через терминал или банкомат.

- Перевести деньги с другого внутреннего счета держателя карты через личный кабинет.

- Сделать перевод со счета стороннего банка.

- Воспользоваться платежными сервисами или электронными деньгами.

Для внесения наличных денег через банкомат, нужно вставить карту в устройство, имеющее такую функцию, и набрать ПИН-код. Затем выбрать операцию «Пополнение карты» и следовать подсказкам. После появления соответствующей команды вставить банкноты в купюроприемник и подтвердить операцию. Не забыть забрать карту из банкомата!

Как оплачивать покупки?

Провести платеж за товары или услуги можно в торговых точках, оборудованных устройствами для считывания информации — POS-терминалами. В классическом варианте карта передается кассиру, который проводит покупку, или самостоятельно вставляется в электронный терминал.

Способ считывания информации зависит от типа оборудования и вида дебетовой карточки:

- Сведения с магнитной ленты получает ридер. Чтобы его использовать, нужно правильно провести карту через считыватель магнитной полосой. После окончания операции покупатель расписывается в чеке. Для сверки данных продавец может попросить предъявить паспорт.

- Информацию с чипа читает чип-ридер. Карту вставляется до упора в считыватель чипом вверх. Затем оформляется операция. Для подтверждения оплаты вводится ПИН-код.

- Бесконтактный способ оплаты возможен только через терминалы, поддерживающие технологию PayPass. В карты встроена антенна, передающая информацию устройству. Размер платежа ограничен лимитом в 1000 рублей. Если покупка дороже, потребуется ввести ПИН-код.

- Самый удобный способ – платить телефоном. Карту не нужно носить с собой. Эта возможность доступна для ограниченного числа моделей мобильных устройств. На смартфоне устанавливается приложение Apple Pay, Android Pay или Samsung Pay. Оплачивать покупки можно через терминалы, поддерживающие технологию PayPass.

Важно! Оформление покупок в интернете разрешено не для всех карт. Уточнить характеристики можно в обслуживающем банке. Для проведения платежа потребуется ввести номер карты, имя, фамилию держателя на латинице, срок действия, код CCV. Снизить риски поможет технология 3D Secure или использование виртуальных карт.

Как перевести деньги с дебетовой карты?

Существует несколько вариантов перевода денег на свои счета или карты других клиентов.

- В любом банке это можно сделать через личный кабинет. После авторизации в ЛК, выбрать нужную операцию в разделе «Переводы и платежи». В открывшейся форме проставляется счет или карта, с которых производится перевод, указывается сумма и вносятся реквизиты получателя средств.

- Для внутренних переводов в одном банке могут быть разработаны упрощенные способы проведения операций. Так, Сбербанк предоставляет своим клиентам возможность перечисления денег по номеру телефона с услугой Мобильный оператор. Для перевода денег достаточно отправить смс-сообщение установленной формы на короткий номер 900.

Сколько стоит обслуживание карт?

Расходы держателя дебетового пластика складываются из следующих трат:

- Годовая плата за обслуживание счета. Размер зависит от категории карты и условий договора. Часто банки без комиссии обслуживают дебетовые счета. В финансовых организациях годовая стоимость стандартной карты не превышает нескольких сотен рублей.

- Комиссия за снятие денег со счета. Взимается при получении средств в «чужих» банкоматах.

- Плата за sms-информирование. Стоимость 30-50 рублей в месяц.

- Комиссия за конвертацию средств. Снимается, если использовать дебетовую карту в других странах.

Обслуживание отличается в разных банках. Если долго не пользоваться карточкой, ее могут заблокировать или не отправить на перевыпуск. Условия использования дебетового пластика не предусматривают расходов за пользование кредитными средствами. Исключение – дебетовые карты с овердрафтом.

Как заблокировать карту?

Запретить совершение операций по дебетовой карте можно в личном кабинете или позвонив в контакт-центр обслуживающей кредитной организации. Телефон горячей линии указан в договоре или на обороте карты. Номер можно найти в открытых источниках – на официальном сайте, в справочных службах и телефонном справочнике.

Как пользоваться картой за границей

Возможность использования дебетовой карты в другой стране следует уточнить в банке-эмитенте. При снятии наличных в банкомате и оплате покупок обязательно обращать внимание на иконки платежных систем, обслуживаемых устройством. Совершить операцию можно, если терминал поддерживает ту систему, которой принадлежит карта. Для исключения расходов по конвертации, рекомендуется открывать счет в той же валюте, в которой осуществляются платежи.

Что такое дебетовая карта? Бесплатные дебетовые карты в 2020 году

Дебетовая карта сегодня есть практически у каждого: на нее перечисляют зарплату, пенсию, различные социальные пособия. Основной функционал таких карт — снять деньги в банкомате или оплачивать через платежные терминалы покупки.

Однако, в отличие от сложившегося мнения, у дебетовых карт различных банков есть много дополнительных возможностей. Предлагаю исследовать этот вопрос более глубоко.

Оглавление:

Дебетовые карты

Дебетовой картой называется платежная карта банка, которая разрешает производить операции безналичного расчета или снятия наличных денег. Расчеты по дебетовой карте проводятся в пределах суммы собственных денежных средств, которые хранятся на расчетном счете, привязанном к этой карте. Кредитная карта, в отличие от дебетовой, использует для расчетов финансовые средства банка, которые потом приходится погашать.

Виды дебетовых карт

Если счет Вашей карты рублевый, и дальше России Вы не выезжали — то разницу заметить сложно. Основное отличие дебетовых карт заключается в привязке к той или иной системе международных платежей, а соответственно — и конвертации средств через разные валюты. Система международных платежей — это набор аппаратных, технических и программных средств, совокупность которых по определенным правилам переводит электронные средства. В нижнем правом углу карты можно увидеть надпись Visa, MasterCard, Maestro или МИР. Итак, чем же они различаются и какие дают преимущества?

Платежные карты Visa принадлежат к системе международных платежей, родом из США, которая популярна в почти двух сотнях странах на всех континентах. Базовой валютой для операций этой системы является американский доллар. Карты этой системы позволяют снимать наличные деньги, рассчитываться за покупки через терминалы магазинов и в интернет-сервисах, переводить деньги между карточными счетами. Visa обеспечена кодом безопасности CVV2.

Порядка 80 финансовых учреждений, имеющих партнерские связи с этой системой, предложат выпуск карты Visa премиум-класса. Visa Gold и Visa Platinum, в отличие от Визы Классик, имеют ряд особых функций: бесплатное страхование в путешествиях, дисконт и скидки у партнеров, экстренное получение наличности за границей в случае утраты пластика, ВИП-клиентам предложат юридическое сопровождение и медицинское обслуживание за пределами страны. Путешествовать с такой картой выгоднее на континентах Северной и Южной Америки.

MasterCard

Карты этой системы используют в 210 странах на всех континентах. Расчетной валютой операций по картам системы служит евро. Аналогично карте Visa, можно снимать наличные деньги, оплачивать любые покупки, выполнять операции перевода денег между карточными счетами. Мастеркард имеет код безопасности CVС2.

Больше 100 кредитных учреждений кроме Мастеркард Стандарт, предложат выпуск карты бизнес-сегмента: Mastercard Gold и Mastercard Platinum. Мастеркард развивает специальную партнерскую программу с большими бонусными и скидочными возможностями у партнеров, оплачивая счета которых, можно накопить баллы. Баллы можно обменять их на призы в специальном каталоге. Аналогично Визе, можно получить экстренную помощь за рубежом. Охват российской аудитории порядка 50 процентов. Схожая система безопасности с Visa. Путешествовать с такой картой выгоднее в европейских странах. Конвертация рублей происходит через евро, и для получения национальной валюты требуется меньше операций конвертации.

Maestro

Маэстро — это самый дешевый из видов пластиковых карт от платежной системы Мастеркард, у Визы есть похожий продукт Visa Электрон. Ее использование ограничивает некоторые функции. Аналогично предыдущим картам, можно снимать наличку в терминалах и расплачиваться везде, где принимают электронные платежи.

По карте Maestro нельзя оплачивать покупки в Интернете, хотя этот функционал устанавливается банком-эмитентом. За границей такой картой расплатиться практически невозможно: имя владельца отпечатано, а международные считывающие устройства принимают только карты с объемными буквами.

Карта МИР

МИР — это российская система электронных платежей, разработанная под эгидой Центробанка России в 2014 году. Она проста, доступна и безопасна. Использование карты МИР аналогично любой другой карте. Однако, рассчитаться за границей МИРом не получится. Валютный счет этой карты — рубли, то есть при конвертации все операции будут проходить через приравнивание к нашей национальной валюте. С другой стороны, это бывает крайне редко, ведь, повторюсь, за границей расплатиться или снять местную валюту в банкомате не получится.

Дебетовые карты различных банков

Любой банк с радостью выпустит Вам дебетовую карту с выбранной Вами платежной системой. Есть небольшие нюансы у каждого банка — кто-то предложит овердрафт, кэшбек, бесплатное обслуживание — все эти тонкости можно узнать непосредственно при открытии. Я составила, на мой взгляд, ТОП-4 самых популярных дебетовых карт. Остановимся подробнее на каждом варианте.

Карта Сбербанк

Сбербанк предлагает больше десятка продуктов. Стандартные карты Классик Visa или MasterCard, МИР выдадут любому желающему в возрасте от 14 лет при личном обращении или путем подачи онлайн-заявки. Сумма годового обслуживания карты составит от 450 до 750 рублей в год. Возможно изготовление карты по индивидуальному дизайну, который обойдется в 500 рублей.

Бонусная программа, онлайн-сервисы, программы от Visa и Мастеркард, система бесконтактных платежей. Премиум-сегмент: карты Visa и Мастеркард Голд дают все преимущества платежных систем, программу накопления бонусов от Сбербанка, все функции, стоимость обслуживания — от 3000 до 4000 рублей в год.

Специальные «возрастные» карты. Для молодежи карта Visa или MasterCard — обойдется в обслуживании в 150 рублей в год, ее выпустят лицам от 14 до 25. Все бонусы и функции, как и для классических карт. Для пенсионеров карта МИР — замена социальной карте Маэстро. Бесплатное обслуживание, бонусная программа от Сбербанка, но держателям такой карты дополнительно будут начислять 3,5 % годовых на остаток по счету.

Многие банки предлагают дебетовые карты с кешбеком. Сбербанк пошел по другому пути: карта с большими бонусами — премиум сегмент от Сбербанка. По бонусной программе возвращается от 1,5 до 10% от покупок, которые можно потратить у более, чем 50 партнеров. Годовое обслуживание будет стоить 4900 рублей. Для всех типов дебетовых карт комиссия в банкомате банка составляет 0%, в сторонних банкоматах — от 1% , но не менее 100 рублей.

Для получения в Сбербанке доступна анонимная банковская карта. «Momentum» Visa и MasterCard выдается в день обращения. На ее лицевой стороне отсутствует имя владельца, действует в любой стране в течение трех лет. Единственным минусом, пожалуй, будет невозможность выпустить дополнительные карты к основной.

Помимо всех преимуществ, банк предлагает удобное мобильное приложение Сбербанк онлайн: в одном месте доступны зарплатные счета, банковские вклады и потребительский кредит. Кроме того, в приложении возможно открытие вклада онлайн, а специальный планировщик поможет распланировать семейный бюджет. Также Сбербанк поможет отследить движение средств по дебетовой карте

Карта Тинькофф

Классическая карта Тинькофф с платежной системой Visa или Мастеркард или большое количество совместных партнерских продуктов с различными сервисами Google, Ulmart, Lamoda, и проч. предлагают кешбек баллами от 2 до 15 %, начисление годовых процентов на остаток по счету от 1,5 до 10%. Партнерские дебетовые карты дают особые привилегии у партнеров, и позиционируются, как профильные:

- для шоппинга;

- для путешествий;

- для покупки техники в кредит;

- для игр и так далее.

Годовое обслуживание от 0 рублей, на усмотрение банка. Удобное мобильное приложение. Снятие наличных через терминалы банка — бесплатно. Лимит на снятие в банкоматах других банков: от 3000 до 150000. До и после порогового значения комиссия составит не меньше 2%.

Карта Альфа Банк

Больше 40 предложений дебетовых карт — классических, бизнес-класса и премиум-сегмента. Платежные системы Visa, Мастеркард или МИР. Партнерские продукты с предприятиями сферы питания, услуг и развлечений. Годовое обслуживание, в зависимости от типа карты, от 350 до 4000 рублей.

Основные преимущества в зависимости от карты:

- кешбек от 0,75 до 20% баллами;

- до 7, 5% годовых на остаток по счету;

- перевод с карты на карту;

- удобное мобильное приложение.

Отдельный вид карты с кешбеком на счет от 1 до 10%, а также «детская» карта с возможностью установки дневного/недельного/месячного лимита. Карты сегмента «премиум» можно привязать к одному счету: например, одновременно открыть к рублевому счету и Visa Платинум, и Мастеркард Платинум.

Карта ВТБ 24

Это финансовое учреждение предлагает так называемую мультикарту: обслуживание будет бесплатным, если Вы выполните одно из условий:

- ежемесячная трата с карты или сумма находящихся на счете средств от 15000 рублей;

- на счет поступят деньги от организации от 15000 рублей;

- на счет карты переводят пенсию или зарплату;

- при несоблюдении требований — банк взимает 249 рублей ежемесячно.

Кешбек до 15% возвращает средства только на счет карты в денежном эквиваленте, в любой из представленных категорий банка. И Вы можете выбрать, на что получите кешбек, раз в месяц: собрались покупать автомобиль — изменили опцию в удобном мобильном приложении, впереди бытовые траты — можно опять поменять опцию.

Годовая процентная ставка на финансы, находящиеся на счету карты, составляет до 7 % и зависит от суммы ежемесячных расходов — чем больше Вы тратите, тем больше денег вернется обратно. По такому же принципу работает комиссия на снятие наличных и переводы с карты на карту — чем больше потрачено, тем больше средств комиссии вернется на счет.

Дебетовые карты с бесплатным обслуживанием

Не стоит забывать, что бесплатный сыр бывает только в мышеловке: если банк согласен выпустить и бесплатно обслуживать Вашу дебетовую карту, то, возможно, обслуживание мобильного банка будет платным. Или придется платить комиссию за ведение счета, или комиссию за пополнение карты. Все условия, на которых любой банк предоставляет Вам карту, прописаны в условиях договора — необходимо подробно изучить его и тарифы на выбранный вид карты.

Овердрафт по платежной карте

Овердрафт — это средства, которые банк может предоставить клиенту на условиях кредита при недостатке денег на собственном счете. То есть, вы можете уйти «в минус» при недостатке на счете собственных средств. Овердрафт предоставляют на счета дебетовых карт только при написании клиентом заявления. Самовольно банк принять такое решение не может.

Так, кредитная карта Сбербанк может быть с лимитом до 3 млн рублей, а овердрафт (перерасход) по дебетовой карте составит от 1 до 30 тысяч рублей, причем лимит установит банк исходя из финансового благополучия держателя карты и его платежеспособности. Ставка по лимиту овердрафта — 20% годовых.

Клиент Тинькофф Банка может получить овердрафт от 30 до 50% от суммы, находящейся на счете в текущий момент. Необходимо только подать онлайн-заявку. Причем, Тинькофф может предоставить до 3000 бесплатно, а на суммы свыше есть льготный период 25 дней. По его истечении придется заплатить от 0,19 до 0,24% за каждый день просрочки.

Альфа Банк предоставит овердрафт до 70 % от планируемого поступления денежных средств под 20% годовых. ВТБ 24 при тех же условиях деньги предоставит под 24%. Технически, овердрафт по дебетовой карте любого банка выгоднее, чем потребительский кредит, кредитная карта или микрозайм за счет невысокого процента и понятного беспроцентного периода использования.

Однозначно сказать о том, что лучшие дебетовые карты — это карты какого-то определенного банка, нельзя: каждый из рассмотренных нами банков предлагает определенные выгодные преимущества. Ориентироваться в выборе карты следует на следующие моменты:

- для чего нужна карта (ежедневные траты, хранение денежных средств, оплата определенных покупок);

- где и как планируются расходы по карте (наличные, безналичные, в России или при выезде за границу);

- какой планируется объем расходов (от этого зависят % на остаток, кешбек и сумма обслуживания);

- какой сервис предоставляет банк (круглосуточная поддержка путем телефонии, онлайн-сервисы или личное обращение в офис банка по поводу каждой операции);

- прочие условия, которые будут влиять лично на Ваш выбор (бонусные программы, определенные категории расходов).

Какую бы карту Вы ни выбрали, важно не забывать о финансовой грамотности и внимательно изучать условия договора, чтобы обезопасить себя от навязанных услуг и подобрать оптимальный вариант.

Источник https://vsdelke.ru/finansy/debetovye-karty-chto-eto-takoe-i-stoit-li-polzovatsya.html

Источник https://kredity-tut.ru/stati/kak-polzovatsya-debetovoy-kartoy

Источник https://www.gq-blog.com/bank/debetovaya-karta.html

Источник