Фондовый рынок России

Впервые за 5 лет иностранные инвесторы вложили в российский фондовый рынок больше, чем вывели. Это произошло в 2021 году, сообщает «Коммерсантъ» со ссылкой на собственные оценки на основе отчетов Bank of America и BCS Global Markets. Статья опубликована в конце декабря 2021 года.

Согласно опубликованной статистике, в 2021 году чистые вложения нерезидентов в российские акции превысили $1,58 млрд, отток средств иностранных инвесторов приблизился к $700 млн. Это первый положительный результат с 2016 года. Тогда инвесторы вложили в Россию более $860 млн через страновые фонды и $1,2 млрд — через глобальные.

Рынок акций российских компаний с начала и на конец 2021 года вырос на 15,5% до 3787 пунктов по индексу Московской биржи. В течение года рынок поднимался гораздо больше этого показателя, но после максимумов, достигнутых в октябре, растерял почти половину роста. Этому способствовали в частности появление нового штамма коронавируса и геополитическая ситуация вокруг России, что повлияло на настроения инвесторов.

В 2021 году инвесторы вложили в фонды emerging markets свыше $105 млрд. Из этой суммы на российский рынок пришлось $2,27 млрд. «Бычьим» настроениям способствовали оптимистичные ожидания, сохранявшиеся большую часть года, относительно роста мировой экономики и мягкой денежно-кредитной политики центробанков. Только в четвертом квартале отношение к развивающимся рынкам ухудшилось на фоне роста сырьевой инфляции, сворачивания монетарных стимулов Федеральной резервной системы и быстрого распространения нового штамма коронавируса COVID-19.

Другая ситуация была со страновыми фондами, ориентированными исключительно на российский рынок акций, — в первые три квартала 2021 года из них было выведено свыше $800 млн во многом из-за того, что российских и восточноевропейских фондов становится меньше за счет увеличения глобальных фондов развивающихся рынков. [1]

Российский рынок акций показал лучшую дивидендную доходность за 10 лет

В 2021 году российский рынок акций показал лучшую дивидендную доходность за 10 лет. Об этом говорится в исследовании инвестиционной группы «Атон». Данные обнародованы «Ведомостями» 9 декабря 2021 года.

По данным экспертов, российский фондовый рынок оказался лучшим по ожидаемой дивидендной доходности (отношение величины годового дивиденда на акцию к цене акции) на горизонте года среди как развивающихся стран, так и развитых.

Индекс российского рынка MSCI Russia (входит в группу индексов развивающихся рынков MSCI Emerging Markets) показал 9,4%. Следом за ним идет бразильский MSCI Brazil с 7,9%, а на третьем месте — MSCI Turkey — 6,3%. Общий индекс развивающихся рынков MSCI EM обеспечил дивидендную доходность на уровне 3%. Среди индексов развитых рынков лучший показатель у европейского MSCI — 3,1%. Подобный рост на фондовом рынке наблюдали лишь в конце 90-х, середине 2000-х и несколько раз в 2010-х.

Высокую доходность российских бумаг в 2021 году обеспечили высокие цены на нефть, газ, сталь и уголь, а также ослабление рубля. На российском рынке существует около 20 компаний с доходностью выше 11%.

Эксперты «Атона» назвали покупку дивидендных акций одной из лучших стратегий долгосрочного инвестирования, поскольку она позволяет получать дивиденды, реинвестировать их и фиксировать прибыль от курса акций. Кроме того, дивидендные акции менее волатильны по сравнению с быстро растущими компаниями, не выплачивающими дивиденды.

В финансовом секторе высоких дивидендов по итогам 2021 года аналитики ждут у ВТБ (ожидаемая доходность – 14%) и Сбербанка (8-10%). На сырьевой и финансовый сектор приходится более 70% российской рыночной капитализации.

Основными рисками для дальнейшего роста дивидендной доходности эксперты называют значительное падение цен на сырье, что может привести к снижению доходов и, как следствие, размеров дивидендных выплат компаний. [2]

Крупнейшие брокерские компании по числу клиентов

Россия заняла 2-е место по дивидендной доходности акций среди развивающихся стран

Россия вошла в тройку развивающихся стран по дивидендной доходности акций. Об этом сообщили аналитики «ВТБ Капитала». По их словам, дивидендная доходность для бумаг из индекса MSCI Russia на основе консенсус-прогноза Bloomberg составляет 7,95% в течение следующих 12 месяцев.

Более высокий показатель среди развивающихся стран зарегистрирован только в Пакистане — 8,8%. Дивидендная доходность превышает 6% в Греции (6,9%) и Чехии (6,2%). В среднем по развивающимся странам показатель составляет 2,4%, а в США — 1,6%, сообщает РБК со ссылкой на отчет «ВТБ Капитала».

Согласно данным и этой компании и консенсус-прогнозу Bloomberg на февраль 2021 года, аналитики ожидают наибольшей доходности от бумаг Evraz (20%), НЛМК (19%), «Алроса» (17%), «Сургутнефтегаза» (префы, 17%), ММК (16%), «Северстали» (13%), «Русагро» и «Норникеля» (выше 13%).

По словам экспертов, крупные дивиденды, которые выплачивают российские компании, связаны с повышенными рисками инвестиций в российский рынок — валютными, санкционными, — и общей неуверенностью инвесторов, которая влечет дисконт на сами акции.

Дивидендная доходность на российском рынке находится почти на пике, сообщил изданию главный стратег «ВТБ Капитала» по рынку акций Илья Питерский. Он напомнил, что исключением стал период начала пандемии. Тогда прогнозы по дивидендам не были пересмотрены, в отличие прогнозов по прибыли, которые ухудшились.

![]()

![]()

В частности, роль здесь играют валютные рынки. За 2020 год российская валюта серьезно потеряла в цене. Рубль подешевел на 16,5% к доллару и на 24% к евро. [3]

Увеличение числа клиентов на брокерском обслуживании до 9,9 млн человек

Увеличение объема инвестиций россиян в 2 раза, до 6 трлн рублей — НАУФОР

Согласно оценкам Национальной ассоциации участников фондового рынка (НАУФОР), сумма вложений россиян в рыночные активы по итогам коронавирусного 2020 года достигла 6 трлн рублей. Годом ранее инвестиции российских частных лиц на фондовом рынке оценивались в 3,2 трлн рублей.

По словам экспертов, в период пандемии коронавируса COVID-19, падения рубля и роста американского рынка розничные инвесторы активно интересовались акциями зарубежных компаний, тогда как спрос на российские ценные бумаги снизился. По данным опроса НАУФОР, основную часть средств россияне к концу 2020 года держали на брокерских счетах — 5 трлн рублей, что на 85% больше, чем в 2019 году. Из этих средств 270 млрд рублей размещено на индивидуальных инвестиционных счетах (ИИС), передает РБК.

По данным НАУФОР, к концу 2020 года на счетах доверительного управления (ДУ) россияне разместили 1 трлн рублей, что на 430 млрд рублей больше, чем годом ранее (в эту сумму входят 105 млрд рублей, размещенных на ИИС, находящихся в доверительном управлении). Общая сумма инвестиций на ИИС — 375 млрд рублей (220 млрд рублей годом ранее).

Россиян в 2020 году все больше интересовали иностранные акции. К концу декабря вложения в них составили 13,3% от инвестированных средств против 3,5% годом ранее. Рост произошел преимущественно за счет снижения доли вложений в российские акции (с 23,4 до 18,3%) и облигации федерального займа (ОФЗ) (с 9 до 3,9%). Выросла также и доля инвестиций в денежные средства — с 13,9 до 16,3%. По остальным типам активов НАУФОР не зафиксировала значимых изменений: 17% инвестиций приходится на облигации в иностранной валюте, 9,7% — на банковские рублевые облигации (не структурные), 4,8% инвестированы в корпоративные рублевые облигации, 4,6 и 5,9% — в структурные рублевые и валютные облигации. [4]

Как инвестирование в фондовый рынок

Вложения в ценные бумаги развивающихся стран потенциально имеют более высокую доходность и помогают защитить портфель от риска «застрять» во вложениях в страны с низким экономическим ростом. В то же время они подвержены большей волатильности и рискам глубоких просадок. Мы подготовили краткий гид по развивающимся рынкам, который поможет разобраться, какие страны относятся к этому классу активов, за что их любят и стоит ли в них инвестировать.

Развивающиеся рынки — отдельный класс активов

Термин «развивающиеся рынки» был придуман экономистами в начале 1980-х годов для общего обозначения целого класса активов для инвестирования. Хотя это понятие широко распространено, единого определения развивающихся рынков нет, но общий смысл сводится к следующему:

Развивающиеся рынки (англ. Emerging markets, или EM) — страны с рыночной экономикой, которые активно взаимодействуют с глобальными рынками, но не соответствуют ряду критериев, чтобы отнести их к развитым странам. Как правило, под категорию «развивающихся» рынков попадают те страны, которые потенциально могут стать развитыми или уже относились к ним в прошлом.

Характерными чертами развивающихся рынков эксперты называют высокие темпы роста экономики, активное развитие торговли, а также участие страны в международных и глобальных процессах. Страны БРИК (Бразилия, Россия, Индия и Китай) — примеры развивающихся экономик, которые в последнее десятилетие демонстрируют взрывной рост. Кстати, Китай — это крупнейший рынок среди EM, его доля в iShares MSCI Emerging Markets ETF составляет 37,4%. Поэтому динамика китайской экономики оказывает доминирующее влияние на доходность EM — как прямо, так и косвенно. Как говорится: «когда Китай чихает, у всего мира насморк» (все параллели с пандемией случайные).

Еще одна важная развивающаяся экономика — Индия. С 2013 по 2018 год Индия была самой быстрорастущей экономикой в мире, она опережала даже темпы роста Китая. На конец 2020 года Индия — третья экономика мира по объему ВВП, ее доля в мировом ВВП — почти 7% (по данным МВФ). Несмотря на такие масштабы экономики, фондовый рынок Индии в глобальной капитализации имеет скромные 1,44% и находится только на 11-м месте в индексе MSCI ACWI Index.

Из-за отсутствия ясности в терминологии инвестиционные компании и индекс-провайдеры создают и поддерживают свои критерии и методологии, по которым относят те или иные страны (соответственно, и акции компаний этих стран) к категории «развивающиеся рынки». Рассмотрим методологии нескольких индекс-провайдеров.

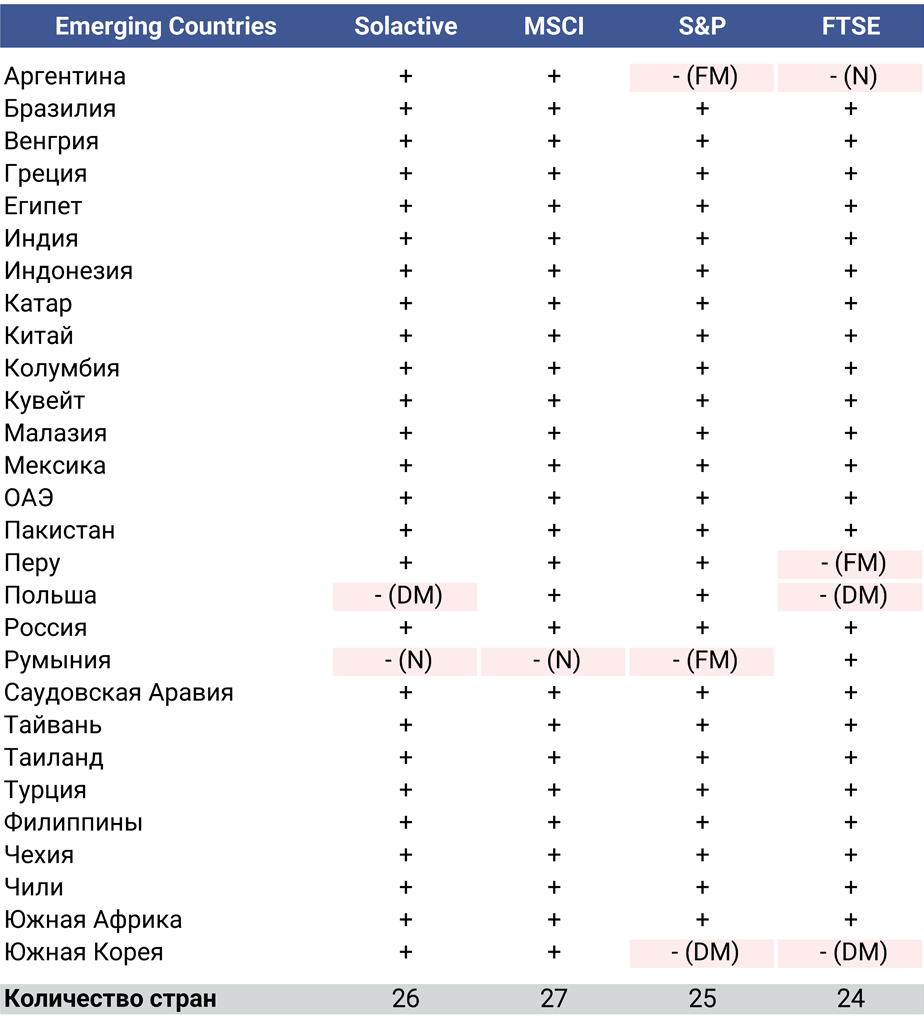

Развивающиеся страны по методологиям Solactive, MSCI, S&P и FTSE

Развивающиеся страны по методологиям Solactive, MSCI, S&P и FTSE

Источник: Solactive , MSCI , S&P , FTSE

Источник: Solactive , MSCI , S&P , FTSE

Примечание: DM = Developed Markets, развитые рынки; FM = Frontier markets, переходные рынки; N = Non-classified, не относящиеся ни к одной категории

Отличия в страновом составе наиболее заметны в классификации FTSE. Индекс-провайдер имеет двухступенчатую градацию развивающихся рынков: они выделяют Advanced Emerging и Secondary Emerging. Более «развитым» развивающимся рынком считается Advanced Emerging. Ни к одной из этих двух категорий FTSE не относит Аргентину (с 2020 года она вообще не входит ни в одну классификацию FTSE), Перу (классифицируется FTSE как «переходный» рынок) и Южную Корею (c 2009 года FTSE относит ее к развитым рынкам).

Насчет Южной Кореи у индекс-провайдеров нет единого мнения. Мы уже упоминали этот факт в статье про FXDM, где поддержали классификацию Solactive и MSCI, отметив проблемы в Корее со стандартами раскрытия и корпоративного управления, которые не соответствуют международным. В 2021 году MSCI в очередной раз отказались причислять Южную Корею к развитым рынкам — на этот раз главной преградой стал запрет властей Кореи на короткие сделки с ценными бумагами (short selling). Интересно, что в методологии FTSE этот критерий также учитывается, но Южная Корея у них уже больше 10 лет относится к развитым рынкам (а у S&P Dow Jones — больше 20 лет).

Несколько слов про Россию. По классификации FTSE Россия относится к Secondary Emerging и уже больше года находится в «наблюдаемом листе» для перехода в верхний сегмент развивающихся рынков (Advanced Emerging). По мнению FTSE, в России все еще сохраняются ограничения по доступу иностранных инвесторов, что мешает провайдеру принять окончательное решение об изменении классификации.

В целом все индекс-провайдеры придерживаются одинаковой точки зрения, что Россия — развивающаяся страна.

Как показывает наше сравнение подходов к определению развивающихся экономик, при выборе ETF необходимо придерживаться стратегии следования за одним индекс-провайдером. В противном случае возможны дублирования компаний в портфеле или, наоборот, отсутствие аллокации на определенную страну. Это приведет к увеличению общего риска и проблемам с пониманием реальной структуры инвестиционного портфеля.

Cходства и различия методологий индекс-провайдеров

Для классификации рынков как MSCI, так и Solactive используют три схожих критерия:

- уровень экономического развития,

- требования к размеру и ликвидности на рынке,

- а также его доступность и структура.

MSCI использует критерий экономической развитости рынка, только чтобы выделить развитые рынки, а Solactive также устанавливает требования к валовому национальному доходу на душу населения (ВНД) и индексу человеческого развития (HDI). Для развивающихся рынков HDI должен быть не менее 0,55, а сам рынок должен попадать в первые 90% стран по ВНД на душу населения по данным Всемирного банка.

Индекс-провайдеры также измеряют капитализацию и ликвидность на рынке. Для оценки Solactive опирается на шестимесячный среднесуточный объем торгов, а MSCI рассчитывает показатель ATVR, который отражает отношение среднегодового объема торгов к скорректированной на free-float рыночной капитализации.

Помимо этого, MSCI предъявляет требования к доступности рынка и оценивает открытость и доступность рынка для иностранного капитала, легкость его притока и оттока, а также стабильность институциональной базы.

Методология и критерии MSCI по классификации стран, 2021

Классификация стран MSCI

Источник: MSCI, JustETF

Методология и критерии Solactive по классификации стран, 2020

FTSE Russell, помимо развитых и переходных, выделяет еще два уровня развивающихся рынков, индекс-провайдер определяет их по критериям рыночной и регулятивной среды, развитости фондового рынка и институциональной базы в сфере клиринга, расчета и хранения ценных бумаг. Например, накладываются ограничения на сложность процедуры регистрации иностранных инвесторов, сопоставимость налогообложения для них и отечественных инвесторов, а также требования к уровню кастодианов и к прочим профессиональным участникам.

S&P опирается на три уровня критериев отбора, последний из которых применяется исключительно для выделения развитых рынков. К развивающимся рынкам в первую очередь предъявляется требование о полной капитализации внутреннего рынка: она должна превышать 15 млрд долларов. Помимо этого, должны выполняться минимум три из перечисленных условий:

- расчетный период Т+3,

- рейтинг государственного долга не ниже BB+,

- отсутствие серьезных ограничений иностранного участия, гиперинфляции и свободно обращающаяся иностранная валюта.

Методология и критерии S&P по классификации стран, 2021

За что любят развивающиеся рынки

1. Перспективы роста. 20 лет назад на долю развивающихся рынков приходилось менее 3% капитализации мирового рынка акций и 24% мирового ВВП. Сегодня они составляют 14% мировой капитализации, а доля развивающихся стран в мировом ВВП достигла 43%.

Капитализация рынков — 1899 vs. 2021

Кстати, этот график — осторожное напоминание инвесторам о том, что на длительных горизонтах очень важно диверсифицировать свои вложения: лидерам свойственно меняться, и Аргентина — яркий тому пример. Так, в начале XX века Аргентина была на одном уровне с Францией и Германией по среднедушевому доходу, имела сильную экономику (в основном благодаря изобилию природных ресурсов, а также удачному географическому положению) и высокий уровень образования. Как экономически развитая страна, Аргентина в свое время привлекала миллионы иммигрантов из Европы, но после Великой депрессии наступили десятилетия простоя. В результате многочисленных политических и экономических кризисов к XXI веку Аргентина перешла в третий десяток стран по номинальному ВВП, а о былых успехах и перспективах развития сегодня почти никто не вспоминает.

Динамика ВВП развитых и развивающихся стран

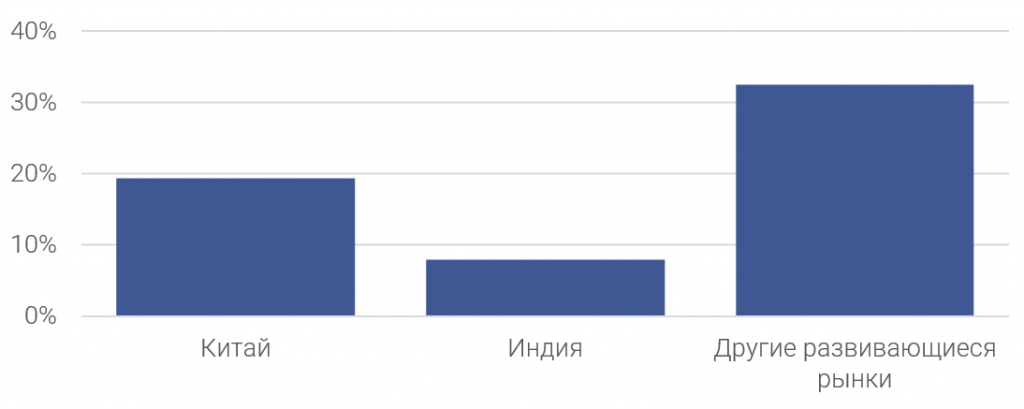

Главные драйверы стремительного роста развивающихся рынков — Китай и Индия. Лишь на две эти страны приходится 86% населения всей планеты, 36% мирового экспорта и 12% мировой капитализации.

Драйверы мирового роста ВВП, %

Источник: Credit Suisse, Haver Analytics, IMF

Источник: Credit Suisse, Haver Analytics, IMF

По мнению аналитического отдела Credit Suisse, доля развивающихся рынков в глобальном распределении будет неуклонно расти, поскольку развивающиеся страны растут быстрее, чем развитые, а инвестиции в этот класс активов играют ключевую роль в глобальных портфелях. По оценкам МВФ, развивающиеся рынки могут расти в 2—3 раза быстрее развитых (таких как США). Другими словами, не стоит игнорировать развивающиеся рынки с учетом их доли в мировой капитализации.

2. Диверсификация. Наличие как можно большего числа страновых рынков в портфеле потенциально дает преимущества в диверсификации, помогает снизить риск распределения активов. Добавляя в инвестиционный портфель акции новых стран, инвестор снижает риск инвестиций в отдельные компании, страны, сектора. Также снижается несистематический риск портфеля — это особенно важно на длинном горизонте.

Еще один аргумент в пользу диверсификации портфеля — снижающаяся корреляция с широким рынком акций США. Последние 20 лет корреляция между индексами S&P 500 и MSCI Emerging Markets медленно снижалась и сейчас составляет 0,73.

Корреляция S&P 500 и MSCI Emerging Markets, 2000—2021 годы

Источник: Bloomberg, расчеты FinEx

Примечание: для анализа использованы месячные доходности индексов, корреляция рассчитана с использованием месячных данных цен индексов за 5 лет

3. Привлекательные по стоимостным показателям. При выборе инструментов для своего портфеля долгосрочные инвесторы часто используют стоимостные показатели, такие как P/E (отношение стоимости компании к ее годовой прибыли) или CAPE (Cyclically Adjusted PE ratio, отношение капитализации компании к ее прибыли за последние 10 лет, скорректированной на инфляцию). Они позволяют ответить на вопрос «переоценен ли рынок в текущий момент». Если ответ утвердительный, рекомендуется воздержаться от покупок. Впрочем, стоит помнить о низкой предсказательной силе CAPE, о чем напоминает и сам автор этого показателя, Роберт Шиллер.

Тем не менее мы считаем этот индикатор очень полезным. Исторически низкие значения CAPE предвещали периоды роста экономик, а высокие — предупреждали о возможных рыночных падениях. По информации Bloomberg, CAPE индекса MSCI Emerging Markets составляет 19,42, в то время как S&P 500 имеет значение показателя 35, то есть почти в 2 раза выше. Подробнее о CAPE некоторых развивающихся стран можно узнать из таблицы ниже. Но сравнивать CAPE по странам между собой нужно с осторожностью — как минимум на этот показатель могут влиять различия в правилах бухучета и другие факторы.

Shiller CAPE отдельных развивающихся рынков (по состоянию на 30 сентября 2021)

Риски развивающихся экономик

Несмотря на широкие возможности для диверсификации, история с высоким потенциалом роста оказалась не такой надежной. Сравнительная динамика доходности акций развивающихся и развитых рынков (DM) на самом деле неоднозначна, отмечают в Credit Suisse. За последнее десятилетие развивающиеся рынки показали слабую динамику; с 2000 года они превзошли всех, а с 1900 года (максимальный период наблюдения) уступили первенство развитым рынкам.

Динамика развитых и развивающихся рынков, 1900—2020 годы

Источник: Elroy Dimson, Paul Marsh, and Mike Staunton, DMS Database

За последние 10 лет индекс, который отслеживает фонд FXDM, обошел индекс развивающихся рынков (MSCI Emerging Markets Index), продемонстрировав среднегодовую доходность в 6,52% в долларах (против 5,19% у индекса MSCI). При этом волатильность развивающихся рынков за последние 10 лет находится на одном уровне с развитыми странами: 15,45% у развивающихся рынков и 14,78% у развитых. К такому же выводу пришли авторы ежегодного обзора Credit Suisse: они обнаружили, что за последние 20 лет риск отдельных развивающихся стран снизился и стал сопоставим с волатильностью развитых рынков.

Динамика MSCI Emerging Markets Index и Solactive GBS Developed Markets ex United States 200 USD Index NTR, 2011-2021, USD

Источник: Bloomberg

Развивающиеся рынки имеют сравнительно высокую волатильность. Дополнительный риск компенсируется и более высокой премией. Но часто политические, экономические и валютные риски неоправданно высоки, как в течение последних 10 лет (когда развитые рынки принесли большую доходность). Как считает американский политолог Ян Бреммер, «развивающиеся рынки — это страны, в которых политика имеет для рынка не меньшее значение, чем экономика».

Валютный риск развивающихся рынков связан с тем, что валюта сама по себе не имеет внутренней доходности (intrinsic return), поэтому в долгосрочной перспективе оказывает сильное воздействие на волатильность доходности. Скотт Дональдсон, Виктор Жу и их коллеги из Vanguard в своей работе «Global equity investing: The benefits of diversification and sizing your allocation» проанализировали уровень волатильности различных рынков на горизонте 50 лет. Они пришли к выводу, что некоторые отдельные развитые рынки были менее волатильны, чем все развивающиеся страны в одном портфеле.

Среднегодовая волатильность рынков за последние 50 лет

Источник: Vanguard

Примечание: Данные приведены за период с 1 января 1970 года по 30 сентября 2020 года. Доходность стран представлена индексами MSCI по странам; доходность глобального рынка включает как развитые, так и развивающиеся рынки. Развивающиеся рынки представлены индексом MSCI Emerging Markets Index, который начал рассчитываться с 1 января 1988 года. Еврозона представлена индексом MSCI Europe ex UK ex Switzerland с 1 января 1970 года по 31 декабря 1987 года и индексом MSCI EMU с 1 января 1988 года.

Ожидаемые доходности развивающихся рынков

Сориентироваться в будущих оценках доходности по различным классам активов помогают аналитические подразделения крупных инвестиционных компаний — BlackRock, Invesco, Research Affiliates и другие. В их моделях по рыночным предположениям (capital market assumptions model) почти всегда фигурируют развивающиеся рынки. Ниже мы свели их прогнозы в одну таблицу.

Ожидаемая доходность развивающихся рынков на горизонте 10 лет (USD)

Вывод

Такой уровень ожидаемой среднегодовой доходности в долларах действительно впечатляет. По оценкам большинства инвестиционных компаний, EM выглядит очень привлекательно в сравнении с другими классами активов. В целом сочетание высокой ожидаемой доходности при умеренной корреляции между развивающимися и развитыми рынками говорит о том, что выделение части активов на развивающиеся рынки является оправданным.

Как пишет основатель Research Affiliates Роб Арнотт, «Диверсифицируйте. Но выделите от 10 до 20% для самого нелюбимого сегмента рынка: развивающихся экономик».

Мы в свою очередь напоминаем, что выбор классов активов — дело индивидуальное, а принимать инвестиционные решения следует исходя из своего риск-профиля и горизонта инвестирования.

Информация в тексте не является индивидуальной инвестиционной рекомендацией.

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Государство защитит начинающих инвесторов

Инвестирование давно волнует умы граждан капиталистических стран. Бум интереса к нему случился в США в «ревущие» 1920-е. Он привел к грандиозному коллапсу фондового рынка в 1930-е и величайшему экономическому кризису в истории человечества. Сейчас Россия переживает нечто похожее: в марте этого года, всего лишь за месяц, более 300 000 человек открыли брокерские счета для инвестирования.

Инвестирование – это размещение капитала с целью получения прибыли. Вкладывать средства можно в активы – ресурсы, обладающие стоимостью, которая способна увеличиваться и уменьшаться (например, ценные бумаги). Одна из опасностей состоит в том, что вам могут предложить вложить деньги в активы, не имеющие стоимости. Но распознать такой подвох могут только люди со знаниями. Именно поэтому мошенники так легко привлекают несведущих к участию в финансовых пирамидах.

Как адвокат по уголовным делам и инвестор я позволю себе дать несколько советов, как не потерять свои сбережения в погоне за большими деньгами. Речь пойдет преимущественно об инвестициях в ценные бумаги на фондовом рынке.

Какие риски несет инвестор?

1. Обман на этапе размещения капитала.

Мошенники используют различные схемы обмана, чтобы побудить человека перечислить деньги лицу, не имеющему отношения к реальному инвестированию. Его вводят в заблуждение, и он вкладывает средства в активы, лишенные реальной стоимости. После получения денег преступник перестает контактировать с жертвой. В данном случае мы говорим о преступлениях, предусмотренных ст. 159 и 159.3 УК РФ, – мошенничество, в том числе с использованием электронных средств платежа.

2. Обесценивание актива, в который вложены средства.

Люди подвержены эффекту Даннинга – Крюгера: часто человек, ничего не понимающий в инвестициях, думает, что знает все или почти все. В погоне за быстрой прибылью начинающий инвестор выбирает чрезвычайно рискованные активы, а после из-за неправильного расчета теряет свой капитал.

3. Ликвидация или банкротство лица, через которое осуществляется торговля.

Лицо, через которое вы покупали активы и у которого они хранятся (акции, валюта и т.д.), может быть ликвидировано или обанкротиться. В этом случае вероятны серьезные потери.

Подобные риски должно регулировать государство. Для этих целей в России принят Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг». 31 июля 2020 г. были опубликованы поправки к этому закону 1 . Они направлены на защиту от чрезмерных рисков начинающих и неквалифицированных инвесторов, не обладающих достаточными знаниями, путем ограничения им доступа к сложным и рискованным инвестиционным инструментам.

Как распознать мошенников на фондовой бирже?

Чтобы минимизировать риск оказаться в числе обманутых инвесторов, нужно помнить несколько простых правил.

1. Больших денег сразу не бывает. Инвестирование – это долгий процесс, требующий дисциплины. Придется набраться терпения и быть готовым к умеренным доходам. Скажем, 10% дохода от вложенной суммы в год – прекрасный результат. Именно столько вы можете заработать, например, на американском рынке акций. 20% в год – подозрительное, но все же реалистичное обещание, а вот 50, 100 и 200% – уже оторванное от реальности. Пообещать более высокие и быстрые доходы вам смогут только мошенники.

2. По закону покупку ценных бумаг и других активов гражданин осуществляет только через посредника – брокера (форекс-дилера и др.). Ему придется платить комиссию, но она будет вполне посильна. Зато, торгуя через брокера, вы сможете рассчитывать на законное размещение своих средств. Что важно: такой посредник должен иметь лицензию Центробанка на осуществление брокерской деятельности. Если ее нет – перед вами мошенник.

3. Схема работы брокера ни при каких условиях не может меняться: сначала вы заключаете договор на брокерское обслуживание, затем он открывает для вас брокерский счет, а потом уже вы переводите деньги и покупаете ценные бумаги. Отсутствие договора и открытого брокерского счета будет значить, что вас пытаются обмануть.

Каковы шансы вернуть деньги у обманутого инвестора?

К сожалению, после перевода денежных средств преступникам шансы вернуть их минимальны. Почему? Причин несколько.

Вопреки распространенному мнению, банк, через который были переведены средства мошеннику, не обязан их возвращать. При этом органам следствия будет крайне сложно найти реального владельца счета, на который перечислены деньги. Для регистрации счета мошенники часто используют подставных лиц. Располагаться он может в другой стране, как и сами преступники. А организация, работником которой представился мошенник, вероятнее всего, не существует, или он там не работает. Кроме того, органам следствия будет сложно определить маршрут движения денежных средств, поскольку после перевода они обналичиваются или «отмываются» через другие счета, в том числе иностранные, которые открыты на посторонних лиц. То есть основная проблема сводится к поиску человека, который присвоил себе деньги. Его обнаружение является ключевым условием, поскольку к уголовной ответственности можно привлечь только конкретное физическое лицо – человека, виновного в хищении.

Вместе с тем особого рвения в раскрытии подобных преступлений сотрудники полиции часто не проявляют, поскольку усилий это потребует огромных, а вероятность поимки преступника силами районного отдела полиции небольшая, ведь он может находиться в любой стране мира, использовать чужое имя и счета на подставных лиц. И даже если органам следствия удастся его найти, то это не значит, что он вернет деньги. Наказание за преступление, предусмотренное ст. 159.3 УК РФ, нередко является условным. Пойманный преступник может уже потратить полученные средства и не иметь имущества для компенсации.

Как государство защитит начинающего инвестора?

Каждому инвестору приходится принимать решения о покупке активов. Но неквалифицированные инвесторы, как правило, плохо в этом разбираются, поэтому не осознают все риски. Как тут поможет государство?

Согласно последним поправкам к Закону о рынке ценных бумаг брокер обязан протестировать начинающего инвестора, чтобы проверить его знания. От результата будет зависеть разрешение приобретать те или иные активы и пользоваться конкретными финансовыми инструментами. Так, доступ к базовым ценным бумагам (акциям крупных компаний) сохранится в любом случае. Приобрести более рискованные активы инвестор, не прошедший тестирование, сможет только при предоставлении письменного согласия о рисках. Брокер расскажет клиенту об опасности покупки таких активов. Но сумма сделки не должна будет превышать 100 тыс. руб. Как мы видим, поправки полностью не исключают риска потери денежных средств, но они создают предпосылки для более ответственного отношения к приобретению активов.

В настоящее время Банк России прорабатывает порядок предоставления начинающему инвестору рекомендованного портфеля активов, который также оптимизирует риски. Причем такую услугу многие крупные брокеры бесплатно предоставляют уже сейчас.

Важнейшей гарантией сохранности активов, предусмотренной Законом о рынке ценных бумаг, является их депозитарное хранение. Это значит, что ваши активы хранятся не у брокера, а в специальном депозитарии. При банкротстве брокера вы можете переместить их к другому посреднику и не утратите своих прав на них. Вот почему нужно осуществлять инвестирование только через лицензированные организации.

От банкротства брокера дополнительно защитит правильный выбор актива. Например, акции являются именными ценными бумагами, т.е. они связаны с личностью приобретателя и собственность на них сохраняется после банкротства посредника. Облигации же могут быть как именными, так и на предъявителя. Поэтому при их приобретении придется подстраховаться – запросить у брокера документ о ценных бумагах, находящихся в вашей собственности, для ее подтверждения.

Государство обеспечивает возможность получения объективной информации о рисках при инвестировании, но ответственность за принятие финансовых решений лежит на плечах инвестора. Обезопасить себя поможет использование официальных урегулированных площадок, таких как фондовый рынок.

Какие площадки и инструменты для инвестирования использовать?

Начинающему инвестору приобретать ценные бумаги лучше через крупные банки, которые являются брокерами или предоставляют доступ к ним через свои приложения. Почему банки? Меньше вероятность наткнуться на обман. И легко получить доступ на биржу: оформляете карту банка, устанавливаете приложение для инвестирования, заключаете договор и открываете счет. Банк предоставит по вашему запросу бумажные документы о собственности на ценные бумаги и сведения о брокерском счете. В любой момент вы сможете вывести с него средства.

Вопрос выбора актива решать нужно индивидуально. Низкорисковыми являются вложения в гособлигации развитых стран, которые позволяют получать умеренный доход. Также безопасным считается инвестирование на основе биржевых индексов. Они представляют собой виртуальный набор ценных бумаг, собранных по определенному признаку. Например, S&P500 – индекс ценных бумаг крупнейших компаний США, в который входит 505 акций; в составе индекса Dow Jones Industrial Average бумаги крупных американских компаний из основных секторов экономики; а в индекс Мосбиржи входят акции крупнейших российских компаний, таких как «Газпром», «Лукойл» и Сбербанк. Индексы используются для оценки ситуации на торговых площадках и предсказания результатов торгов. Инвестирование на их основе позволяет получить в среднем от 5 до 10% в год при минимальных рисках.

При покупке акций конкретных компаний рекомендуется ознакомиться с их базовой финансовой отчетностью, которая покажет размеры выручки, дохода или убытка и т.д. Но помните, что риски в этом случае могут варьироваться от низких до гипервысоких. Отметим, что государство стимулирует приобретение отечественных акций, для чего установлены налоговые послабления на дивиденды.

Одним из наиболее рискованных инструментов является маржинальная торговля, которая применяется в валютных спекуляциях. Вы можете получить большой доход или потерять капитал в считанные часы. Более того, этот инструмент нередко используют мошенники, увеличивая и без того гигантские риски. Поэтому я бы не рекомендовал применять его начинающим инвесторам.

Рекомендации начинающему инвестору

- Не верьте тем, кто обещает вам большой доход в короткие сроки. И не спешите с переводом денежных средств.

- Инвестируйте через крупные банки и организации, у которых есть лицензия. Ищите брокера самостоятельно, а не ориентируясь на рекламу по телефону.

- Внимательно изучите договор на брокерское обслуживание и проверьте наличие открытого счета перед перечислением средств.

- Заранее прогнозируйте риски.

- На первоначальном этапе приобретайте проверенные и более безопасные активы, такие как акции крупных компаний и гособлигации.

- Запросите у брокера письменное подтверждение ваших прав на приобретенные ценные бумаги.

- Постоянно повышайте уровень своей финансовой грамотности.

1 Федеральный закон от 31 июля 2020 г. № 306-ФЗ «О внесении изменений в Федеральный закон “О рынке ценных бумаг” и отдельные законодательные акты Российской Федерации».

Источник https://www.tadviser.ru/index.php/%D0%A1%D1%82%D0%B0%D1%82%D1%8C%D1%8F:%D0%A4%D0%BE%D0%BD%D0%B4%D0%BE%D0%B2%D1%8B%D0%B9_%D1%80%D1%8B%D0%BD%D0%BE%D0%BA_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8

Источник https://finex-etf.ru/university/news/razvivayushchiesya_rynki_chto_v_nikh_interesnogo_i_pochemu_vse_khotyat_v_nikh_investirovat/

Источник https://www.advgazeta.ru/ag-expert/advices/gosudarstvo-zashchitit-nachinayushchikh-investorov/

Источник