Зарабатываем мобильно: все, что вы должны знать про акции МТС перед покупкой

Есть способ заставить оператора связи платить нам, пользователям его услуг, а не наоборот — как все привыкли. Например, получая от операторов дивиденды по акциям. Финтолк объясняет, как устроены такие частные инвестиции на примере компании МТС.

Компания «МТС»

Публичное акционерное общество «Мобильные ТелеСистемы» (или просто ПАО «МТС») — один из трех крупнейших российских сотовых операторов и крупный участник телекоммуникационного рынка. Это не только мобильная связь и интернет. ПАО «МТС» также предоставляет доступ к телевидению, разрабатывает цифровые сервисы и приложения, осуществляет облачные вычисления и обработку данных. Всего услугами компании пользуется примерно 9 млн семей по всей России.

У ПАО «МТС» есть представительства в Армении и Беларуси. Клиентская аудитория в этих странах составляет 2,2 млн и 5,7 млн человек соответственно. В России МТС представлена более чем в 200 городах. По всей стране насчитывается 5 600 салонов МТС.

Компания является самой крупной сетью в стране, не считая сети магазинов типа «Магнита» или «Пятерочка».

Сейчас ПАО «МТС» не дают покоя лавры Сбербанка и его экосистемы. ПАО владеет 99 % МТС Банка. Не чужда компании инвестиционная деятельность. У ПАО «МТС» есть доля в управляющей компании «Система Капитал». Топ-менеджмент пытается придерживаться современных тенденций: не так давно компания приобрела контрольный пакет акций разработчика облачных касс для бизнеса Litebox. А еще МТС инвестировала в известный киберспортивный клуб Gambit Esports.

Учитывая такой масштаб деятельности компании, трудно себе представить, что первоначально (в 1993 году) она была небольшим закрытым акционерным обществом. Однако как раз в 90-е ПАО «МТС» стало настоящей всепоглощающей акулой.

Компания приобрела огромное число более мелких фирм, расширила присутствие в регионах. В конце концов в 2000 году акции ПАО «МТС» стали продаваться на Нью-Йоркской фондовой бирже. Там их можно найти под кодом MBT. А уже через три года (в декабре 2003-го) бумаги компании стали доступны и на Московской бирже.

Акции МТС

Чтобы купить ценные бумаги, вам достаточно найти их в вашем мобильном терминале и нажать «купить». В данный момент акции ПАО «МТС» стоят порядка 340 рублей за штуку. Всего в свободном обращении находится чуть меньше 2 млрд акций. Рыночная капитализация компании составляет 681,6 млрд рублей. При этом свободно обращается на Московской бирже только 44,3 % бумаг. Остальные 55,7 % принадлежат ПАО АФК «Система». Главным действующим лицом в АФК выступает председатель совета директоров Владимир Евтушенков.

Первоначальная цена одной акции МТС (в 2003 году) составляла 129 рублей. В первые месяцы торгов произошло небольшое снижение до 104 рублей, как это часто бывает после IPO. Однако потом наблюдался всплеск инвестиционной активности. За четыре следующих года курс акций ПАО «МТС» вырос в четыре раза, до 384,3 рубля (исторический максимум).

В 2008 году случился экономический кризис. За 11 месяцев котировки ПАО «МТС» опустились до исторического минимума в 80,62 рубля. После чего начался планомерный рост.

Однако до сих пор рекорд в 384,3 рубля не побит.

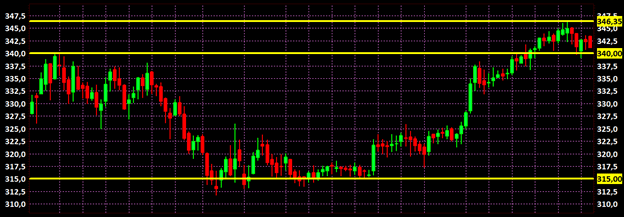

Таков месячный свечной график бумаг МТС:

В долгосрочной перспективе акции компании являются привлекательными для инвесторов, говорят эксперты Финтолка. Пандемия коронавируса оказала положительное влияние на телекоммуникационные компании. Ближайшей среднесрочной зоной сопротивления для ПАО «МТС» выступит цена в 353,77 рубля. После чего бумага может замахнуться и на исторический максимум. Ближайшей зоной поддержки, скорее всего, станут минимумы января 2020 года в районе 310 рублей.

В краткосрочной перспективе ближайший уровень сопротивления находится у отметки 346,35 рубля. Ближайшая поддержка составляет 340 рублей. Она уже была протестирована дважды за последние дни, но закрепиться ниже медведи не смогли:

Важно: в скором времени у ПАО «МТС» будет дивидендная отсечка. А следовательно, в моменте акции должны будут снизиться на размер выплат на одну акцию. Рассмотрим дивидендную политику ПАО «МТС» чуть более детально.

Дивиденды МТС

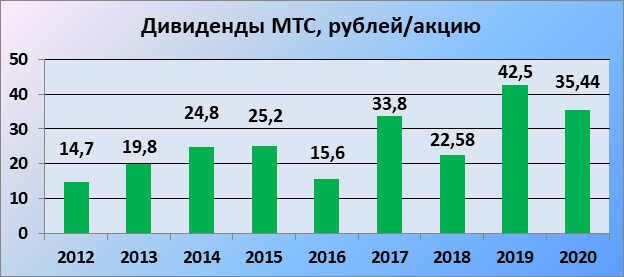

В конце марта 2019 года менеджмент МТС утвердил новую (действующую на данный момент) дивидендную политику. Выплаты на одну акцию с 2019 по 2022 годы должны составить не менее 28 рублей.

То есть если вы купите 1 000 акций МТС, ваши дивиденды составят минимум 28 000 рублей. Но так было не всегда. До сих пор дивиденды были меньше, 25-26 рублей на одну акцию.

Динамика изменения размера дивидендов в МТС по годам:

Выплаты осуществляются дважды в год. Как правило, в первой половине платят порядка 70 % и во второй оставшиеся 30 %. Ближайшая выплата запланирована на 08.07.2021. Дивиденды составят 26,51 рубля на акцию, а дивидендная доходность равняется 7,7 %.

И хотя к выплатам МТС уже все привыкли, ведь их дивиденды платятся больше 10 лет, инвесторам все равно нужно держать руку на пульсе.

Всегда существуют риски, которые могут изменить рынок: непредвиденные обстоятельства, катаклизмы, эпидемии, убытки, конкуренция в отрасли и так далее. Что же будет с ПАО «МТС» в перспективе?

Михаил Попов, банкир, основатель Talkbank:

— Компания «МТС» сейчас активно развивает разные направления деятельности, переходя от бизнеса классической телеком-компании к полноценной экосистеме. В систему входит не только непосредственно акционерное общество, но и его независимые партнеры. Они и оказывают услуги в рамках экосистемы под брендом «МТС», и предлагают совместные решения. Мне кажется, МТС имеет хороший задел для развития клиентских сервисов. Потребители экосистемы МТС смогут пользоваться как банковскими, так и небанковскими услугами. В целом это будет позитивно сказываться на динамике стоимости акций.

МТС-прогноз

Перспективы компании выглядят достаточно оптимистично. Отчет по итогам первого квартала 2021 года вышел лучше ожиданий. Выручка и рентабельность «МТС» повысились.

Да, сократилась чистая прибыль, но она все равно есть. Плюс данный показатель так или иначе оказался выше того, что ожидал менеджмент компании.

Позитивным фактором для бумаг МТС является все большее увеличение работающих удаленно. Для такого персонала интернет жизненно необходим (даже больше, чем симпл-димпл современному школьнику). А ПАО «МТС» как раз предоставляет интернет-услуги.

Лайфхак для тех, кто работает на удаленке: если вам нужно максимально стабильное соединение, можно провести два кабеля разных провайдеров в одну квартиру или помещение. Если один из проводов порежут или у одного провайдера будут сбои, всегда есть «запаска». Так многие и делают уже сейчас, а значит, спрос на проведение новых линий интернета будет расти.

А еще в МТС объявили, что для анализа потребностей клиентов собираются использовать искусственный интеллект.

Основными рисками для компании являются сезонные колебания спроса на услуги (например, выход нового тарифного предложения, ограниченного по времени). Ну и, конечно, внешнеполитические дрязги. В том числе новые санкции, связанные с ограничением иностранных инвестиций. Такие факторы сложно предугадать, но влияние, которое они оказывают, часто приводит к значительному снижению курса ценных бумаг.

Еще один риск для компании — это усиление государственного контроля за общением граждан. Для фильтрации трафика, хранения миллионов переписок и сообщений, ведения баз данных нужна серьезная инфраструктура. Власти любят перекладывать такие расходы на бизнес, то есть провайдеров, а те в свою очередь — на плечи покупателей, то есть нас с вами. Естественно, бизнес не может существовать себе в убыток. Но увеличение издержек может негативно сказаться в том числе на стоимости акций.

Сейчас акции ПАО «МТС» являются крайне интересной инвестицией. О чем свидетельствует и дивидендная политика компании, и все возрастающая роль интернета в жизни граждан.

А вы уже купили акции МТС перед дивидендной отсечкой? Напишите об этом в комментариях.

МТС ао

При покупке выберите галочку

Купить акции напрямую через брокера?

Российские и иностранные брокеры — полный список брокерских компаний России и зарубежных брокеров

Оглавление

1. Описание

Сектор: Услуги связи

Отрасль: Услуги беспроводной связи

Сотрудники:60000

ПАО Мобильные ТелеСистемы это крупнейший в России поставщик телекоммуникационных услуг. Входит в крупнейший частный холдинга АФК «Система» . Компания предоставляет услуги мобильной связи, стационарной голосовой связи и интернета, передачу данных, широкополосный интернет, платное телевидение и дополнительные виды обслуживания, такие как продажа оборудования и аксессуаров. Компания работает посредством нескольких дочерних компаний, таких как Русская телефонная компания (РТК), Московская городская телефонная сеть (МГТС) и украинская дочерняя компания. Дочерняя компания РТК занимается управлением мобильными и стационарными телефонными сетями, таким образом покрывая услуги, предоставляемые клиентам во всех регионах России, включая услуги голосовой связи и интернета, передаче данных, широкополосному интернету, платного ТВ и другие дополнительные виды обслуживания. Дочерний сегмент МГТС управляет московской городской телефонной сетью, которая предоставляет стационарные телефонные услуги в Москве. Украинский сегмент включает в себя услуги мобильной и стационарной связи в нескольких регионах Украины.

Почему я купил именно долларовые акции МТС (АДР)

Привет всем, решил начать делиться здесь постами о позициях в моих портфелях на фондовом рынке. Я буду писать отдельно о каждой позиции, чтобы статьи получались не такими большими. Начну с акций российских компаний, которые я купил в долларах.

Что такое АДР МТС

АДР — это американские депозитарные расписки, производные ценные бумаги основанные на исходных акциях эмитента. В случае с МТС, одна АДР равняется двум обыкновенным акциям компании. Они торгуются на Нью-Йоркской бирже (NYSE), у нас, соответственно, доступны через Санкт-Петербургскую биржу.

Почему я купил МТС в долларах

Моя главная идея — если МТС в долларах есть примерно то же самое, что и МТС в рублях, то почему бы не позариться на дивидендную доходность акций компании сразу в общемировой валюте.

В этом я не ошибся, на АДР дивиденды действительно будут платиться так же, как на обычные российские акции (в двойном размере, соответственно).

Например, ближайшие объявленные дивиденды — 20 рублей 57 копеек. Следовательно, на АДР будет выплачен 41 рубль 14 копеек, только в переводе на доллары по курсу, который будет 23-го июля, в день выплаты.

Какие подводные камни

Налоги

Во-первых, налоги. Когда вы покупаете ценные бумаги на российском рынке за доллары, стоимость вашей покупки для налоговой фиксируется в рублях по курсу ЦБ на день покупки. Следовательно, если курс доллара в день, когда вы эти бумаги будете продавать, будет выше, то вы заплатите налог, даже если цена продажи будет та же, что и цена покупки (и даже если ниже!).

Например, вы купили акции по 10 долларов при курсе в 75 рублей. То есть, ваша итоговая стоимость ценных бумаг на день покупки — 750 рублей. Через полгода вы продаёте их по 8 долларов, но доллар стоит уже 100 рублей. Для налоговой ваша стоимость продажи — 800 рублей, следовательно, разница 50 рублей считается вашим доходом, с которого придётся платить налог 13%.

С другой стороны, если рубль укрепился, то налогов нужно будет платить меньше, даже если цена бумаги вырастет.

Снизить налог можно, если не продавать бумагу больше трёх лет (не действует для ИИС, там свои правила).

С дивидендов налог платится всегда.

Дивиденды

Проблема с дивидендами тоже базируется на курсе доллара к рублю. Если на день выплаты будет придётся какое-нибудь сильное падение рубля, то наш долларовый дивиденд может неприятно похудеть.

К примеру, сейчас доллар стоит 70 рублей, а 23-го июля почему-нибудь скакнёт до 80 рублей. И мы сейчас ждём 58 центов дивидендов на АДР (до налога), а получим 51 цент. Если взять цену акции на момент написания статьи — 9 долларов 28 центов — то мы надеемся на доходность в 6.33%, а будет 5.49%. Почти на целый процент меньше, обидно.

Опять же, в обратную сторону это тоже работает. Чем сильнее рубль, тем лучше для дивидендов.

МТС как бизнес

Я не могу утверждать, что достаточно глубоко изучил бизнес компании, мои впечатления о ней пока что основываются на показателях отчётности.

Выручка компании стабильно растёт последние 9 лет, но растёт очень медленно — чуть больше, чем на 36% за этот период (или 4% в год). Чистая прибыль, при этом, не показывает такого же стабильного результата, прыгает в рамках 11-13% от выручки (если исключить эксцессы вроде огромного судебного штрафа, съевшего большую часть прибыли в 2018 году). В целом, картина тут выглядит достаточно устойчиво, но без каких-то восторгов.

Что меня не радует — так это долги МТС (они же обязательства). Их дофига — 866.6 миллардов рублей. Это почти в два раза больше всей их годовой выручки. Однако, я сравнил их с другими представителями отрасли — Ростелекомом, VEON (Билайн), Verizon, AT&T — у всех практически одинаковый показатель. Более того, у МТС он самый низкий среди этой выборки. Но американским компаниям в условиях больших долгов живётся несколько легче, т.к. у них ниже ставки.

МТС также достаточно активно занимается современными направлениями — облачное хранение, 5G, всякие социальные приложения. Это, с одной стороны, означает достаточно большие капиталовложения, с другой — потенциал для роста. Но направлений, которые обеспечили бы рывок вперёд рынка я, на первый взгляд, не вижу — во всех областях есть серьёзные конкуренты. Однако, свой черепаший рост МТСу тоже нужно как-то поддерживать.

Выводы

МТС, на мой взгляд, это классический бизнес в области телекоммуникаций, наша версия тех же Verizon и AT&T (но сильно-сильно дешевле, само собой). Ползёт себе потихоньку вверх со скоростью официальной инфляции, тащит на горбу большие долги и пакет Яровой. При этом стремится платить достаточно неплохие дивиденды, минимум 28 рублей на акцию (где-то 7.47% после налога за год в рублях при акциях по 326 рублей).

Брать их в долларовом эквиваленте или нет? Суммарные наблюдения:

- ценник — одинаковый, он напрямую зависит от цены исходной акции и валютного курса (с учётом соотношения АДР к акции, само собой)

- по дивидендам — это просто как сразу купить доллары на полученные рублёвые дивы; доходность относительно текущего ценника такая же, как в рублях, после покупки — зависит от валютного курса

- на мой взгляд, даже при одинаковой доходности и риске потерять её часть при падении рубля, АДР всё ещё привлекательнее, потому что мало какие американские компании предлагают такой доход в долларах

- но дополнительную выгоду можно извлечь только если сначала купить доллар за дёшево, потом купить АДР на дорогом долларе (ценник в валюте упадёт из-за курса), а потом дивиденды получать на укрепившемся рубле — сложная схема, где много что от нас не зависит

Лично я покупкой доволен, планирую на просадках добирать позицию с только одним нюансом — ограничение на размер позиции буду применять такое же, как и для всех российских компаний. Пока не решил, будет оно в среднесрочном портфеле меньше, чем для американских акций, или нет.

Источник https://fintolk.pro/zarabatyvaem-mobilno-vse-chto-vy-dolzhny-znat-pro-akcii-mts-pered-pokupkoj/

Источник https://shop.allfinancelinks.com/mts-ao/

Источник https://smart-lab.ru/blog/628752.php

Источник