Участники рынка ценных бумаг

Участниками рынка ценных бумаг могут быть физические и юридические лица, которые вступают в экономические отношения по поводу перехода прав на ценные бумаги.

Профессиональные участники рынка ценных бумаг — юридические лица, в том числе кредитные организации, которые осуществляют следующие виды деятельности:

- брокерская деятельность;

- дилерская деятельность;

- деятельность по управлению ценными бумагами;

- деятельность по определению взаимных обязательств (клиринг);

- депозитарная деятельность;

- деятельность по ведению реестра владельцев ценных бумаг;

- деятельность по организации торговли на рынке ценных бумаг.

- эмитенты — осуществляют первичный выпуск ценных бумаг в обращение;

- инвесторы — это всегда покупатели ценных бумаг;

- фондовые посредники — это торговцы, обеспечивающие связь между эмитентами и инвесторами и имеющие государсвенные лицензии на соотвествующие посреднические виды деятельности (брокерские и дилерские услуги);

- брокеры — это участники рынка ценных бумаг, которые осуществляют операции за счет средств клиента (брокер может быть только юридическим лицом).

- дилеры — участники рынка ценных бумаг, осуществляют операции с ценными бумагами за свой счет (дилером может быть только юридическое лицо, являющееся коммерческой организацией).

Эмитенты

Эмитенты — профессиональные участники рынка ценных бумаг, которые выпускают ценные бумаги в обращение и несут обязательства перед их владельцами. Эмитентами обычно бывают юридические лица.

На практике эмитенты — это первые продавцы ценной бумаги, хотя сам по себе ее выпуск необязательно должен сопровождаться сделкой купли-продажи. В понятии «эмитент» упор делается не только на выпуск ценной бумаги, но и на принятие эмитентом обязательств по ней, а значит, и на получение определенных прав, связанных с ценной бумагой, ее владельцем, покупателем. Эмитентами обычно бывают юридические лица, хотя некоторые виды ценных бумаг могут выпускать в обращение и граждане (физические лица).

Инвесторы

Инвесторы — участники рынка ценных бумаг, юридические и физические лица, которые вкладывают свои свободные капиталы или сбережения в ценные бумаги. Инвестор одновременно будет и эмитентом, если он осуществляет собственный выпуск ценных бумаг.

Инвестор всегда будет приобретателем (покупателем) ценной бумаги, хотя и не всякий покупатель ее есть инвестор. Инвестор может одновременно быть эмитентом, если он осуществляет выпуск собственных ценных бумаг, и эмитент становится одновременно инвестором, если он инвестирует свои капиталы в ценные бумаги других эмитентов. Если эмитента и можно с определенной долей условности назвать первым продавцом его ценной бумаги (на самом деле часто не сам эмитент продает ее, а уполномоченное им лицо), то инвестор, как правило, никогда не станет «конечным» покупателем ценной бумаги. Он постоянно выступает то в роли продавца, то в роли покупателя в зависимости от ситуации на рынке, цен и доходности различных ценных бумаг. Поэтому неправильно отождествлять эмитентов только с продавцами ценных бумаг, а инвесторов — только с их покупателями.

И эмитенты, и инвесторы выступают одновременно и продавцами, и покупателями на рынке ценных бумаг. Деление участников рынка на эмитентов и инвесторов производится не по их положению относительно купли-продажи ценной бумаги, а по отношению к имущественным правам и обязательствам по каждой ценной бумаге.

Фондовые посредники

Фондовые посредники — профессиональные участники рынка ценных бумаг, обеспечивающие связь между эмитентами и инвесторами и имеющие государственные лицензии на соответствующие посреднические виды деятельности (брокерские и дилерские услуги).

Брокеры — это фондовые посредники, осуществляющие операции с ценными бумагами за счет средств клиента в соответствии с договорами поручения или комиссии. Брокер получает доход в виде комиссионного вознаграждения.

В случае оказания брокером услуг по размещению эмиссиоционных ценных бумаг брокер вправе приобрести за свой счет не размещенные в срок, предусмотренные договором, ценные бумаги.

Дилеры — фондовые посредники, производящие операции с ценными бумагами за свой счет. Их доход составляет разницу между ценой продажи и ценой покупки ценной бумаги.

Управляющие компании — это фондовые посредники, осуществляющие деятельность по доверительному управлению ценными бумагами и/или денежными средствами, высвобождающимися от продажи ценных бумаг или предназначенными для их приобретения, по поручению и в интересах своих клиентов.

Фондовые посредники могут быть только юридическими лицами, могут образовываться в различных организационно-правовых формах, обязательно наличие для них государственной лицензии на соответствующий вид посредничества.

Организации инфраструктуры

Организации инфраструктуры рынка ценных бумаг условно можно разбить на две группы: организации, обслуживающие только данный рынок, — это расчетные центры, депозитарии, регистраторы; и организации, обслуживающие сразу многие рынки, включая и настоящий, — это электронные системы информации, газеты, журналы, юридические службы и т.п.

Организаторы рынка ценных бумаг— это организации, способствующие заключению сделок купли-продажи с ценными бумагами.

К организаторам рынка ценных бумаг относятся фондовые биржи и внебиржевые организаторы рынка.

- Расчетные центры — это организации банковского типа, специализирующиеся на ведении расчетных счетов участников организованного рынка ценных бумаг и осуществлении всех расчетов по сделкам с ценными бумагами.

- Регистраторы ведут реестры владельцев именных ценных бумаг, если их число по данной бумаге превышает 500;

- Депозитарии оказывают услуги по хранению ценных бумаг и учету и переходу прав собственности на ценные бумаги от одного владельца к другому.

Организации регулирования и контроля рынка ценных бумаг представлены госорганами и организациями самих участников рынка.

Данные организации представлены либо соответствующими органами государства, либо организациями самих участников рынка, которым предоставлены права по контролю и регулированию как со стороны государства, так и со стороны самих профессионалов рынка.

В законе РФ «О рынке ценных бумаг» определено, что основным государственным органом регулирования рынка ценных бумаг в России является Федеральная служба по финансовым рынкам (ФСФР), которая имеет право наделять некоторыми функциями регулирования организации профессиональных участников рассматриваемого рынка путем придания им статуса саморегулируемых организаций российского рынка ценных бумаг.

Цель государственного регулирования — обеспечение доверия инвесторов к рынку ценных бумаг, что гарантирует выполнение последними своих экономических функций и регулирование деятельности участников рынка как соответствующих организаций, так и установление правил ведения ими любых операций на рынке ценных бумаг.

Конец эпохи низких ставок: вернутся ли инвесторы в депозиты?

В России наблюдается бум розничных инвестиций. Доля населения, участвующего в операциях на фондовом рынке и владеющего ценными бумагами, неуклонно растет. Это стало следствием уникального сочетания многих факторов: мягкой денежно-кредитной политики Банка России, на протяжении почти двух лет поддерживающего курс на снижение ключевой ставки; роста финансовой грамотности населения; шквальной цифровизации рынка, способствующей повышению его доступности для широких слоев населения и т.д. В этом наш опыт не уникален – рост числа индивидуальных инвесторов на фондовом рынке является общемировым трендом последних лет. Продолжится ли эта тенденция, являясь частью глобальных рыночных процессов, в нашей стране? Или же сойдет на нет из-за изменившихся макроэкономических условий в России (резкий рост инфляции, курс регулятора на его сдерживание, приводящий к росту банковских ставок, снижение доходов населения)?

Основные тезисы исследования:

- Количество физических лиц, инвестирующих средства на бирже, в России все еще невелико по сравнению с другими странами, однако в последние годы наблюдается активный рост этого показателя.

- Индивидуальных инвесторов больше в богатых регионах – Москве, Санкт-Петербурге, Татарстане. Регионы с наименьшим количеством инвесторов-частников – республики Кавказа, Крым, Севастополь.

- Среди российских индивидуальных инвесторов выделяют несколько групп в зависимости от уровня знаний, дохода, источников информации. Средний розничный инвестор в России – это мужчина средних лет с небольшого размера портфелем. Наиболее популярные мотивы инвестирования – желание сохранить или приумножить средства, иногда – «развлечься».

- В развитых странах физические лица активно участвуют в деятельности на фондовом рынке. Так, в США ценными бумагами владеет более половины населения, в Японии – немногим менее половины, в Великобритании – около трети населения. В развивающихся странах доля участия розничных инвесторов невысока, но наблюдается стремительный рост числа физлиц на фондовом рынке.

- Среди основных причин увеличения доли розничных инвесторов на фондовом рынке – длительный период низких ставок по депозитам, а также облегчение доступа к этому рынку за счет цифровизации.

- Скорее всего, к прежнему низкому уровню присутствия населения на фондовом рынке мы уже не вернемся: тренд на увеличение числа индивидуальных инвесторов продолжится, как и в других развивающихся экономиках.

Физлица на бирже в России: взрывной рост

Инвестирование на фондовом рынке – не самая распространенная практика среди россиян. Согласно результатам опроса, выполненного ФОМом в январе 2020г., только 1% опрошенных имели опыт пользования инвестиционными услугами и продуктами – брокерскими счетами и ИИС, ПИФами, инвестиционным страхованием жизни и т. д. Еще 2% указали, что хотели бы ими воспользоваться. При этом опыт кредитования имели около 20%, а вклады в банках – 16% респондентов.

Длительное время в России практически не было инструментов стимулирования рынка розничных инвестиций. После появления в 2015 г. индивидуальных инвестиционных счетов (ИИС), которые предполагают ряд налоговых льгот для их владельцев, частные лица активно стали включаться в работу рынка ценных бумаг. Число клиентов-физических лиц на брокерском обслуживании за 2017–2021 гг. увеличилось в 11 раз, и темпы прироста продолжают увеличиваться. Число физлиц на депозитарном обслуживании выросло за аналогичный период в 9 раз. Объем ценных бумаг на хранении у депозитариев вырос с 47,6 трлн. руб. в I кв. 2017г. до 89,4 трлн. руб. в II кв 2021г., в 1,9 раза. Растет и количество клиентов на доверительном управлении: с начала 2017 года до II кв. 2021 года их число увеличилось в 15 раз (с 39,1 тыс. до 603,3 тыс.).

Доля действующих инвесторов в экономически активном населении страны в конце II квартала 2021 года составила 17%, однако при этом около двух третей всех инвесторов не имеют средств на счетах, а еще 19% имеют менее 10 тыс. рублей. Однако число клиентов, совершающих хотя бы одну сделку в квартал («активных клиентов» согласно методологии ЦБ) растёт: с начала пандемии количество таких инвесторов выросло в 4,5 раза (общее число клиентов за тот же период выросло в 3,5 раза).

Большой объем пустых и неактивных счетов, а также высокий темп прироста этого объема может объясняться многими причинами. Если речь идёт о нефондируемых (пустых) счетах, то часто это следствие автоматического или полуавтоматического их открытия: обычно это происходит при открытии счёта в банке или при получении иных банковских услуг. Иногда клиенты открывают счета из любопытства, не планируя инвестирования как такового.

Часть таких счетов впоследствии фондируется. Иногда ИИС открывают чуть заранее в расчёте на получение налогового вычета: для получения этой льготы необходимо держать счёт открытым 3 года, поэтому инвесторы выдерживают паузу между открытием и фондированием счёта, чтобы сократить период, в который с ИИС нельзя выводить средства. Низкая доля активных счетов во многом может объясняться и пассивной стратегией инвестирования, свойственной начинающим инвесторам: они покупают ценные бумаги при открытии счета и держат их долгое время, не совершая других операций.

С 2017 года количество ИИС выросло в 19 раз, на II квартал 2021 года открыто более 3,5 млн индивидуальных инвестиционных счетов, но при этом рост числа ИИС замедляется. Доля зафондированных счетов ИИС ниже, чем для всех брокерских счетов – 27% (против трети для всех брокерских счетов). Активность по таким счетам также невысока, что нормально для ИИС, но она падает: в июле 2021 года около 18% счетов были активными, тогда как в 2016-2017 гг. доля составляла около 30%.

С начала пандемии рост популярности ИИС начинает замедляться: с начала 2020 года их доля среди всех брокерских счетов падала, темп прироста объема средств на ИИС сокращался.

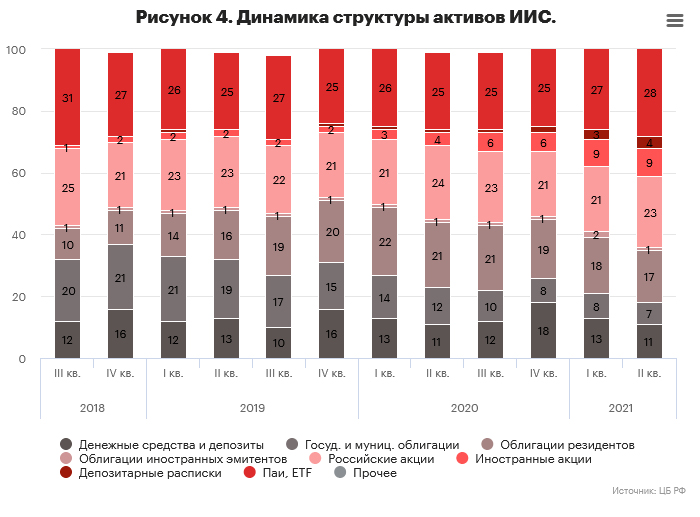

Структура вложений розничных инвесторов: доля акций растёт

Наиболее популярные активы среди индивидуальных инвесторов, использующих ИИС, – паи ПИФов и ETF (в первую очередь — за счет паев на ИИС в доверительном управлении), акции, корпоративные облигации. Эти категории суммарно составляют около 75% всех активов на ИИС.

- Доля паев и ETF в структуре составляет около 25% и постепенно снижается, но в стоимостном выражении происходит постоянный рост (за 2018–2021 гг. объем вырос более чем в 5 раз, во II кв. 2021г. их стоимость составила 126 млрд руб.).

- Доля российских акций на ИИС составляет около 30%, с начала пандемии доля растет. При этом к концу 2020 года существенно выросла доля акций нерезидентов – с примерно 1% до 6,4%. Однако во II квартале 2021 году индивидуальные инвесторы вернулись к приобретению бумаг российских резидентов на фоне укрепления курса рубля.

- Доля корпоративных облигаций на ИИС – около 20%, при этом государственные и муниципальные бумаги занимают только 8% портфелей индивидуальных инвесторов, хотя еще в начале 2019 года доля таких бумаг на ИИС составляла примерно 20%.

Средние размеры брокерского ИИС и ИИС ДУ снижались на протяжении 2018-2020г.г. Предположительно новые розничные инвесторы в качестве первой «пробы пера» размещают небольшие суммы, это и вызывает снижение средних размеров ИИС. При этом средний размер вклада по всей банковской системе, как и общий объем привлеченных кредитными организациями средств физических лиц, постепенно растет. Средний размер вклада меньше среднего размера ИИС в ДУ, но больше среднего размера брокерского ИИС.

Биржевая география: инвестирует только Москва?

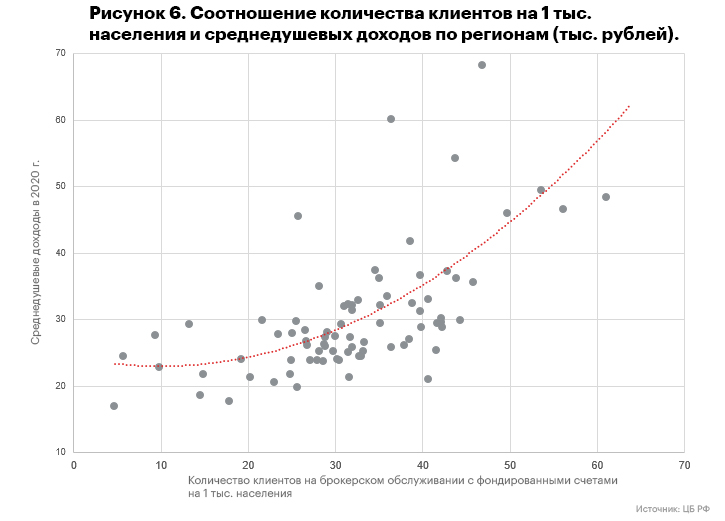

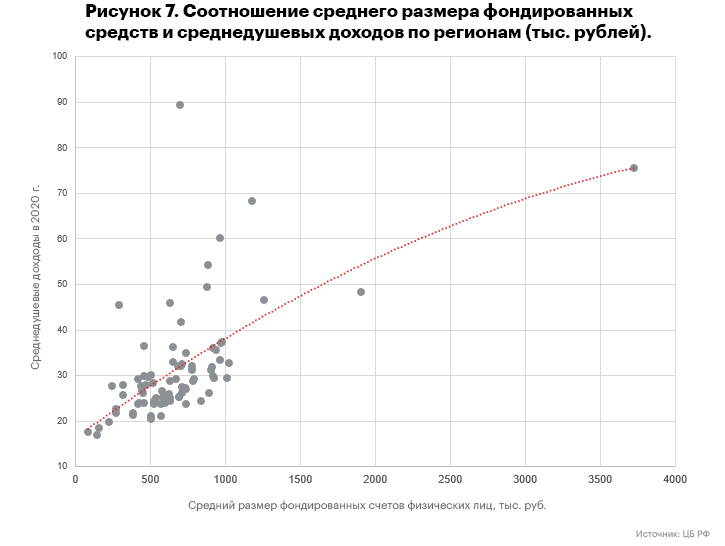

По регионам России распределение числа клиентов-физических лиц крайне неоднородно. По количеству клиентов — физических лиц на брокерском обслуживании на 1 тыс. населения можно выделить группу регионов-лидеров: Иркутская область, Самарская область, Республика Татарстан и Удмуртская Республика, Магаданская область, Республика Башкортостан, Мурманская область, Московская область, Республика Коми, Пермский край, Санкт-Петербург, Москва, Тюменская область. В этих регионах на 1 тыс. населения приходится от 112 до 133 инвесторов-физических лиц. Самые низкие значения данного показателя приходятся на республики Кавказа. По величине среднего размера фондированных счетов физических лиц на брокерском обслуживании дифференциация иная. С очень большим отрывом лидирует Москва, где средняя сумма на брокерском счету составляет 3,7 млн руб., что в 2 раза больше, чем у ближайшего «конкурента» — Санкт-Петербурга, и в 44 раза больше, чем у региона с минимальным значением – Республики Тыва (там средний размер средств на счете составляет 86 тыс. рублей). Более 1 млн рублей в среднем на брокерском счету держат в Самарской, Белгородской, Магаданской и Московской областях. При этом более высокий уровень проникновения брокерского обслуживания не всегда обеспечивает более высокое значение среднего размера фондированных счетов – большое значение имеют также уровень среднедушевых доходов, уровень безработицы в регионе и другие показатели.

Портрет индивидуального инвестора

Индивидуальные инвесторы значительно отличаются по поведенческим характеристикам не только от других участников фондового рынка, но и друг от друга. На паттернах поведения сказываются как социально-демографические факторы, так и личные особенности инвестора.

Так, в исследовании Борама Ли, Леонарда Розенталя, Криса Вельта и Марии Меркуловой 1 показано, что ожидания доходности на фондовом рынке, в зависимости от которых инвесторы принимают решения, у физических лиц неоднородны. В значительной степени эти ожидания зависят от уровня неприятия риска, а также от демографических, финансовых и поведенческих факторов, уровня финансовой грамотности лица и его погружённости в биржевые процессы. Ожидания доходности ценных бумаг у неопытных инвесторов основываются на простых спекуляциях, отражающих некачественную информацию, её асимметрию и отсутствие уверенности.

Другие 2 , 3 исследования показывают, что ожидания от фондового рынка коррелируют с субъективным переживанием экономических колебаний, набором информации, сформированным на основе предыдущих ожиданий, и различиями в уровнях когнитивных способностей — инвесторы с более высоким IQ в большей степени инвестируют в акции вне зависимости от их уровня дохода, возраста и других демографических характеристик 4 .

Кроме того, исследователи обнаружили значительное положительное влияние ожиданий инвесторов на фондовом рынке на долю рискованных активов в их финансовых портфелях. Однако фактор неприятия риска имеет значение только при первичном входе на рынок, не влияя на состав инвестиционного портфеля физлица.

В работе Раджеша Мишры 5 , основанной на общенациональном исследовании домохозяйств Индии, было установлено, что готовность к риску, высокая финансовая грамотность и инвестиционная осведомленность обладают существенной положительной корреляцией с принятием грамотных инвестиционных решений на фондовом рынке. Результаты также указывают на значительную разницу между ответившими домохозяйствами в зависимости от возраста, образования, уровня сбережений, уровня задолженности и уровня дохода. В то же время не обнаружено существенных различий в уровне участия на фондовом рынке в зависимости от пола, профессиональной принадлежности и семейного положения.

Попытки описания потенциальных и реальных инвесторов регулярно предпринимаются и ведущими социологическими центрами (ФОМ, Левада-Центр*, НАФИ), и брокерскими компаниями, и самим регулятором. Мы проанализировали ряд таких исследований и сделали следующие выводы:

- Инвесторами преимущественно становятся мужчины, но женщины все чаще включаются в эту практику в последние несколько лет.

- Чаще инвестированием занимаются люди среднего возраста, но за последние два года наметилась тенденция омоложения инвесторов.

- Большинство инвесторов размещают небольшие суммы (до 10 тыс. рублей), но с ростом опыта инвестирования растет и размер портфеля.

- При принятии решения о первоначальном инвестировании ключевыми мотивами выступает желание получить доход и сохранить имеющиеся средства. Для инвесторов с небольшим опытом мотивом может быть развлечение/хобби.

При выборе ценных бумаг как объекта инвестирования в первую очередь обращают внимание на стабильность деятельности эмитента этих бумаг и его способность генерировать доход, а уже потом на сферу/сектор экономики, рекомендации брокеров/советников и страну происхождения компании-эмитента.

По результатам исследования, выполненного Левада-Центром* 6 , треть россиян имеет сбережения. Этот уровень установился в 2010 г. и сохраняется до настоящего момента без резких колебаний (апрель 2019г. – 35%, в августе 2021г. — 32 %). Можно предположить, что существует устойчивая группа вкладчиков, которые на протяжении длительного времени имеют сбережения и постепенно увеличивают объем средств на своих вкладах. Треть от опрошенных розничных инвесторов инвестируют с целью сохранения денег и рассматривают использование инструментов фондового рынка как альтернативу депозиту.

Аналогичная мотивация прозвучала и в исследовании «Инвестиционное поведение и инвестиционные ожидания российских начинающих инвесторов в крупных городах», выполненному в августе 2021г. по заказу Банка России 7 . В рамках данного исследования был проведен онлайн-опрос населения городов-миллионников, которые за последние полтора года впервые пополнили брокерский счет или счет в доверительном управлении либо купили какой-либо инвестиционный продукт. По результатам опроса были выделены четыре группы розничных инвесторов по типу инвестиционной стратегии:

«Мейнстрим». 35-50 лет, высшее образование, доход выше среднего. Информацию об инвестировании черпают в соцсетях и мессенджерах, мобильном приложении, обзорах российских аналитиков. Ключевыми факторами в принятии решения о начале инвестирования стала простота, удобство и доступность инвестирования через мобильное приложение. Основная цель присутствия на фондовом рынке – создание пенсионных накоплений, источника дополнительного дохода на долгосрочную перспективу. В основном используют пассивную инвестиционную стратегию, построенную на покупке простых финансовых активов.

«Профессионалы». Сконцентрированы в Москве, реже в других городах-миллионниках. Среди них выше доля наемных руководителей, они чаще имеют ученую степень (или закончили аспирантуру), а также профильное финансовое образование. Чаще других групп используют профессиональную информацию — обзоры на иностранных сайтах, отчетность компаний, встречи с эмитентами. Склонны повышать свой уровень знаний на специализированных курсах. Планируют сделать инвестирование своей основной деятельностью или стремятся максимально заработать в краткосрочной перспективе. Для них характерна повышенная терпимость к риску: они чаще используют агрессивные инвестиционные стратегии, формируют портфели из более рискованных инструментов.

«Доверяющие профессионалам». 35-50 лет с высшим образованием, обладают доходом выше среднего. Чаще других пользуются соцсетями, черпают информацию с сайта Банка России, обсуждают тему инвестиций с окружающими. Склонны опираться на советы других, консультации с профессионалами рынка. Более половины начали инвестировать в период пандемии, для выхода на рынок использовали комбинированный продукт и/или перевод средств в доверительное управление. В инвестировании видят возможность получить дополнительный доход выше уровня депозита в течение длительного времени. Инвестиционные портфели формируют из средств в доверительном управлении, комбинированных продуктов.

«Вне рынка». Чаще проживают в крупных провинциальных городах, имеют более низкий уровень образования и социальный статус, не склонны доверять окружающим. При этом одним из элементов их мотивации является положительный опыт инвестирования других людей. В качестве источников информации используют соцсети, видео-сервисы, телеграм-каналы. Имеют поверхностные, популистские, не профессиональные знания о рынке. Первый опыт инвестирования связан с приобретением криптовалют или открытием металлического счета через личный кабинет на сайте. Цели инвестирования носят игровой и социальный характер (желание повысить свой социальный статус). В ряде случаев отмечают разочарование в инвестициях из-за столкновения с мошенниками и псевдо-экспертами.

«Профессионалы» — инвесторы, идеальные и для рынка, и для регулятора, они глубоко разбираются в вопросе и с меньшей вероятностью впадут в панику в случае развития кризисных явлений. Однако вряд ли стоит ожидать массового прихода таких игроков на рынок: это требует специальной подготовки и хорошего базового образования, а также длительного повышения квалификации впоследствии.

Группы «Мейнстрим» и «Доверяющие профессионалам» в большей степени сформированы цифровизацией финансового рынка и активностью компаний, продвигающих брокерские услуги. Ввиду средней подготовленности с большей вероятностью могут быть вовлечены в панику: первый неудачный опыт инвестирования, несбывшиеся ожидания по уровню доходности инвестиций могут привести к их быстрому уходу с рынка. Фактор роста ставок по вкладам может стать определяющим для принятия такого решения.

«Не мы одни»: розничный сегмент растет и за рубежом

Тенденция к увеличению участия индивидуальных инвесторов на фондовом рынке – не российская особенность. В большинстве развитых стран куда большая доля населения инвестирует на бирже, в развивающихся странах эта величина сопоставима с российской.

Соединённые Штаты являются безусловным лидером в развитии финансового сектора среди всех рыночных экономик. Например, по совокупной рыночной стоимости всех активов по состоянию на январь 2021 года, фондовый рынок США занимал 55% общемирового рынка ценных бумаг.

По данным опросов, проведённых Gallup с апреля по июль 2021 года, 56% американцев являются владельцами ценных бумаг. В период с 2001 по 2008 г.г. показатель был выше – 62%. Падение доли населения США, владеющего ценными бумагами, связано с кризисными явлениями в экономике 2008-2009 г.г.

Исследование Gallup показывает, что число владеющих ценными бумагами в США напрямую зависит от дохода, варьируясь от 21% среди домохозяйств с доходом менее $30 000, до 89% среди тех, у кого доход составляет $100 000 и более. Относительно небольшое число американских домохозяйств с низким уровнем дохода инвестировали в акции до финансового кризиса 2008 года, а домохозяйства с высоким уровнем дохода не продемонстрировали существенных изменений своей доли на фондовом рынке в результате рецессии. Таким образом, домохозяйства со средним и средневысоким уровнем дохода в большей степени поспособствовали снижению доли участия физлиц на фондовом рынке США. Из этого также следует, что потенциальный прирост числа физических лиц на бирже напрямую связан с переходом большого числа людей с наименьшими доходами в средний класс.

При этом на макроуровне рост числа физлиц на фондовом рынке США наблюдается как минимум последние 50 лет. Например, в 1989 году только 31,9% американских домохозяйств владели ценными бумагами. В 1995 году этот показатель достиг уровня в 40,5%, а в 2001 году — уже 53%.

Япония

Япония также обладает высокими показателями участия физических лиц на фондовом рынке. В 2020 году ценными бумагами владели примерно 46,6% от общего населения страны. Несмотря на тяжёлые последствия пандемии, в сравнении с 2019 годом, число физлиц на японском фондовом рынке выросло на 5,4%.

На макроуровне устойчивая тенденция к росту количества физлиц на фондовом рынке наблюдается с конца 1940-х годов и не прерывается, несмотря на затяжной кризис, в котором стана находится с начала 1990-х годов. В 1949 году менее 500 тыс. человек в Японии владели ценными бумагами, в 2000-м году показатель приближается к 30 млн., а в 2020 году это значение достигает 60 млн.

Великобритания

По данным исследования 2020 г., 33% жителей Соединённого Королевства владели ценными бумагами, а 67% граждан заявили о планах их приобретения в будущем. По сравнению с данными 2018 года, когда бумагами владели 22% населения, рост составил 50%. Данный показатель в Великобритании показывает уверенный рост после падения до исторического минимума в 10,2% в ходе рецессии 2008 года.

Кроме того, статистические данные демонстрируют рост заинтересованности в фондовом рынке более молодых поколений. Среди миллениалов (рождённые в 1981-1996 годах) и поколения Z (рождённые в 1997-2012 годах) о планах инвестирования на фондовом рынке заявили 74% и 75% респондентов соответственно. Вкупе с ранее упомянутыми факторами эти показатели дают основу для сильного увеличения числа физлиц на фондовом рынке в будущем, так как простые граждане более склонны к инвестированию в более зрелых возрастах, когда они достигают пика своего благосостояния.

Бразилия

В последние 10 лет Бразилия также смещается в сторону более активного участия физлиц в инвестиционной деятельности. Ещё 5 лет назад ЦБ Бразилии предлагал высокие процентные ставки местным вкладчикам. Большая часть граждан, вовлечённых в рынок ценных бумаг, просто покупала государственные облигации, так как потенциальный доход был достаточно высоким, а риски низкими. У бразильцев не было причины вкладывать деньги в более рискованные и волатильные активы.

Однако в середине 2020 года процентные ставки сильно упали – в рамках проведения смягчающей денежно-кредитной политики Центральный банк Бразилии снизил ключевую ставку с 6,5% до 2%, тогда как еще в 2016 году ставка составляла 14,25%. Бразильские инвесторы привыкли к высокой гарантированной доходности, поэтому им необходимо было искать альтернативные способы получения прибыли. При этом в марте 2021 года ЦБ Бразилии начал разворот смягчающей ДКП.

На фоне пандемийного снижения ставок начался массовый переток физлиц на рынок акций. Количество инвестиционных счетов растёт в геометрической прогрессии. На бразильской бирже произошел скачок с примерно 600 тыс. счетов в период с 2008 по 2017 г.г. до почти 3 млн счетов сегодня. При этом в стране существует большой потенциал для увеличения индивидуальной инвестиционной активности. При населении более 210 млн человек только 1,5% в настоящее время участвует в деятельности фондового рынка.

Индонезия

Подобно ситуации на развитых рынках, в Индонезии число розничных инвесторов в последние годы увеличивается в первую очередь за счёт молодого населения. Начиная с 2017 г. люди в возрасте от 21 до 30 лет являются крупнейшей группой инвесторов в индонезийские ценные бумаги, о чём свидетельствуют данные национальной фондовой биржи (Indonesia Stock Exchange).

По данным Центрального депозитария Индонезии, этот стало возможным благодаря маркетинговой кампании 2017 года, нацеленной на молодёжь, которая помогла увеличить число розничных инвесторов на 40% до более чем 1,5 млн участников. В октябре 2017 года вкладчики в возрасте 21-30 лет составляли более 34% всех розничных инвесторов по сравнению с 26% в ноябре 2016 года. Следующей по величине группой стали вкладчики в возрасте от 31 до 40 лет, составляющие 25% розничных инвесторов, в то время как на людей старше 40 лет приходится лишь 23% ценных бумаг.

Тем не менее, уровень участия индивидуальных инвесторов в деятельности фондового рынка Индонезии является одним из самых низких среди азиатских стран. Так, всего лишь 1% из 260 млн жителей Индонезии имеет индивидуальный инвестиционный счёт.

Китай

Китайский фондовый рынок является одним из наиболее динамично развивающихся на планете. Общее число индивидуальных инвесторов на данный момент составляет 180 млн человек. На их долю приходится около 80% всего объема торгов.

При этом влияние розничных инвесторов на фондовом рынке Китая быстро ослабевает по мере роста институциональных инвесторов, несмотря на общемировую тенденцию к увеличению числа непрофессиональных инвесторов на рынке. В 2010-м году доля физических лиц в капитализации фондового рынка КНР составляла более 60%, а доля институциональных инвесторов приближалась к 40%. По состоянию на август 2020 года доля физлиц сжалась до уровня чуть больше 20%, а доля институциональных инвесторов выросла до примерно 75%.

По данным инвестиционного банка China Renaissance, доля профессиональных инвесторов, владеющих акциями, в Шанхае и Шэньчжэне выросла более чем на 70% в период между кризисом 2015 года и июнем 2020 года. Доля «инвесторов-любителей» за тот же период сократилась с примерно 50% до 23%. Такое соотношение установилось даже несмотря на взрывной рост мобильных брокерских приложений в середине 2010-х годов, который позволил сотням миллионов начинающих инвесторов выйти на рынок с использованием кредитного плеча и минимальными комиссиями.

Факторы роста числа индивидуальных инвесторов

Основные факторы, подтолкнувшие физических лиц в России к выходу на фондовый рынок, соответствуют мировым тенденциям – поиск большей доходности в условиях снижающихся процентных ставок, снижение входного порога на фондовый рынок за счет цифровизации, повышение среднего уровня финансовой грамотности с одной стороны и обеспечение прозрачности работы рынка и защиты прав инвесторов с другой стороны.

1. Макроэкономическая политика и последствия пандемии

После резкого повышения ключевой ставки в конце 2014 г. российская экономика вошла в цикл смягчения денежно-кредитной политики, уровень процентных ставок в экономике начал снижаться. За 2015–2021 гг. доходность вкладов в банках снизилась почти вдвое.

Несмотря на устойчивое снижение уровня процентных ставок в 2018-2019 гг., среднегодовой темп роста объема сбережений оставался стабильным на уровне 8-11%. В 2020 году пик сбережений наблюдается в апреле – с наступлением локдауна возможности для траты средств были ограничены, появились «принудительные» сбережения. Однако с конца 2020 года темп прироста объема средств на депозитах стремительно снижается.

Отчасти снижение в начале 2021 года связано с высокой базой – большим объемом вкладов, сделанных весной 2020 года. Однако, вероятно, велико также и влияние снижения реальных располагаемых доходов домохозяйств и в меньшей степени – перехода физических лиц на фондовый рынок.

Сложно однозначно утверждать, в какой мере снижение доходности вкладов привело к росту числа брокерских счетов физических лиц и росту объемов, размещаемых на них средств. Общий объем привлеченных кредитными организациями средств физических лиц на 01.07.2021г. составлял 25,6 трлн руб. При этом объем активов физлиц на брокерском обслуживании составлял 6,7 трлн рублей, а объем активов индивидуальных инвесторов в доверительном управлении – около 1 трлн рублей в конце 2020 года. Объемы активов ИИС российских инвесторов на два порядка меньше величины вкладов физических лиц – 453,5 млрд рублей. При этом еще в начале пандемии отставание объема средств на ИИС было значительно больше – на 1 января 2020 года объем вкладов превышал объем средств, размещенных на ИИС, более чем в 110 раз. Частично сокращение разрыва можно объяснить «проеданием» вкладов граждан с доходом ниже среднего, частично – появлением «принудительных» сбережений у среднего класса, отчасти – переходом граждан из банковского сектора на фондовый рынок.

В марте 2021 года начался цикл ужесточения денежно-кредитной политики, к ноябрю 2021 года ставка выросла с 4,25% до 7,5%, при этом заявлений об окончании цикла не было – вероятно и дальнейшее повышение ставки. Вопрос о том, вернутся ли физические лица к более привычным инструментам сбережения средств или останутся на фондовом рынке – дискуссионный. Вероятно, количество счетов продолжит расти – в условиях неопределенности массовое закрытие счетов прогнозировать сложно. Доля зафондированных счетов, вероятно, уменьшится, как и доля активных счетов. Таким образом, повышение уровня ставок в экономике негативно скажется на активности индивидуальных инвесторов на фондовом рынке, однако лишь некоторая часть новоприбывших вернется к сбережению с помощью депозитов.

Одним из дополнительных факторов роста числа розничных инвесторов могло быть введение с 01.01.2021 налога на процентный доход по депозитам физических лиц, а также возвращение налога на доходы от облигаций, в том числе ОФЗ. Такое изменение могло подтолкнуть группу инвесторов, сберегавших средства на вкладах, к переходу на ИИС.

2. Снижение барьеров: цифровизация и финансовая грамотность

Облегчение доступа к фондовому рынку с одной стороны и к качественной информации о финансово-грамотном поведении на бирже с другой стороны обеспечили снижение барьеров входа на фондовый рынок для физических лиц.

Одним из толчков для массового входа на рынок розничных инвесторов стало появление мобильных приложений для ведения брокерских счетов и ИИС. В 2016 г. появилось приложение «Альфа-Капитал» с функцией удаленного открытия счета, затем в гонку включились и другие брокеры, позже вышли современные лидеры «Сбербанк Инвестор», «ВТБ Мои инвестиции», «Тиньков инвестиции».

Параллельно с развитием инвестиционных приложений в России реализовывалась государственная программа повышения финансовой грамотности, а крупные игроки рынка запускали свои образовательные продукты, направленные на повышение финансовой и инвестиционной грамотности.

Как результат, с 2017 по 2020 г.г. по данным исследования ФОМ 8 , доля имеющих финансовую подушку безопасности повысилась с 37% до 47%, информированность об организациях, защищающих права граждан на финансовом рынке, выросла с 38% до 50%, увеличилась доля понимающих суть ссудного процента – с 68% до 76%. Доля людей, доверяющих инвестиционным брокерам, выросла за два последних года с 12% до 18%.

3. Обеспечение прозрачности рынка и безопасности неквалифицированных инвесторов

И регулятор рынка, и основные его игроки осознают и возможные последствия массовой паники неквалифицированных инвесторов, и те преимущества, которые возникают при наличии большого числа розничных инвесторов.

«Побочные эффекты» массовости на фондовом рынке: феномен мобилизации розничных инвесторов

В последнее время на фондовом рынке появилась практика мобилизации большого числа людей для достижения общей социальной и финансовой цели. Большой резонанс получила ситуация, сложившаяся с котировками американского ритейлера GameStop. Эта компания занимается продажей физических копий видеоигр и сопутствующей продукции. В связи с цифровизацией данного рынка и плохим корпоративным управлением акции компании падали вслед за сокращением прибылей.

Это стало причиной внимания к акциям GameStop со стороны хедж-фондов. Открывая по ним короткие позиции на большие суммы, они рассчитывали заработать на дальнейшем снижении стоимости этих бумаг.

Данная ситуация активно обсуждалась в сообществе r/WallStreetBets на сайте Reddit, в котором состоят инвесторы-любители. Пользователи сообщества являются преимущественно молодыми людьми, многие из которых близки к миру видеоигр. По их мнению, крупные игроки с Уолл-стрит усугубляли положение GameStop своим шортингом, ставя под сомнение дальнейшую жизнеспособность компании. В связи с этим в сообществе распространился призыв покупать акции компании, чтобы поднять их цену и заставить хедж-фонды закрыть свои короткие позиции с убытками. По задумке трейдеров с Reddit’а, эти шаги должны были спасти GameStop и преподать урок профессиональным инвесторам, готовым разрушать компании ради собственной выгоды.

Дополнительный вклад в развитие ситуации внесла платформа Robinhood — сервис, который позволяет без комиссии продавать и покупать ценные бумаги. Он стал очень популярным среди инвесторов-любителей и активно использовался в ходе скачка цен на акции GameStop.

Скупка акций началась в декабре 2020 г., резко усилившись в январе 2021 г., когда в совет директоров был назначен перспективный специалист Райан Коэн, а о ситуации в своём Twitter’е упомянул Илон Маск.

В результате акции компании выросли с примерно $20 в начале декабря до пика в $347, достигнутого 27 января. Эффект от скупки дополнительно усиливался массовым закрытием коротких позиций хедж-фондов, что дополнительно увеличивало стоимость акций. На пике скачка цен капитализация компании оценивалась в $41 млрд.

Российский регулятор проделал большой объем работы по повышению прозрачности финансового рынка и выработки превентивных мер по предупреждению массовых финансовых потерь среди неквалифицированных инвесторов.

Летом 2020 г. был принят Федеральный закон «О внесении изменений в Федеральный закон "О рынке ценных бумаг" и отдельные законодательные акты Российской Федерации» от 31.07.2020 N306-ФЗ, который закрепляет обновленный порядок присвоения статуса «квалифицированный инвестор» и ограничивает доступ к приобретению ряда финансовых инструментов и услуг для неквалифицированных инвесторов. С 2019 г. было принято 12 базовых стандартов защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, которые в том числе регламентируют порядок тестирования неквалифицированных инвесторов. Летом 2021 г. Банк России опубликовал результаты двух поведенческих экспертиз: тестирования неквалифицированных инвесторов и уведомления неквалифицированных инвесторов о рискованном поручении, и утвердил порядок тестирования неквалифицированных инвесторов.

Тестирование уровня знаний инвестора направлено на выявление понимания инвестором ряда финансовых инструментов (11 видов сделок) и предупреждение неоправданных ожиданий в отношении финансового инструмента и собственных возможностей. Тестирование проводит брокер, вопросы представлены в одном из базовых стандартов, брокер не имеет право менять вопросы (всего 51 вопросов). Вопросы не изменяются, а количество попыток для прохождения тестирования не ограничено, поэтому справиться с тестированием потенциальным инвесторам будет не сложно.

Тестирование проводится брокером в отношении следующих видов сделок:

1) необеспеченные сделки;

2) договоры, являющиеся производными финансовыми инструментами и не предназначенные для квалифицированных инвесторов;

3) договоры репо, требующие проведения тестирования;

4) сделки по приобретению структурных облигаций, не предназначенных для квалифицированных инвесторов;

5) сделки по приобретению инвестиционных паев закрытых паевых инвестиционных фондов, не предназначенных для квалифицированных инвесторов, требующих проведения тестирования;

6) сделки по приобретению облигаций российских эмитентов, которым (эмитенту которых, лицу, предоставившему обеспечение по которым) не присвоен кредитный рейтинг либо кредитный рейтинг которых (эмитента которых, лица, предоставившего обеспечение по которым) ниже уровня, установленного Советом директоров Банка России;

7) сделки по приобретению облигаций иностранных эмитентов, исполнение обязательств по которым обеспечивается или осуществляется за счет юридического лица, созданного в соответствии с законодательством Российской Федерации, не имеющего кредитный рейтинг или кредитный рейтинг которого ниже уровня, установленного Советом директоров Банка России.

8) сделки по приобретению облигаций со структурным доходом;

9) сделки по приобретению акций, не включенных в котировальные списки;

10) сделки по приобретению иностранных акций, требующие проведения тестирования;

11) сделки по приобретению паев иностранных ETF, требующих проведения тестирования.

Согласно Федеральному закону, неквалифицированный инвестор сможет без тестирования приобретать ряд ценных бумаг – например, акции, включенные в котировальные списки, государственные ценные бумаги Российской Федерации, облигации российских эмитентов с уровнем кредитного рейтинга не ниже «ruААА» по национальной рейтинговой шкале «Эксперт РА» или ААА(RU) по национальной рейтинговой шкале АКРА (ЦБ РФ определяет пороговый рейтинг) и инвестиционные паи биржевых, открытых и интервальных ПИФов, не ограниченных в обороте, а также иностранные ценные бумаги, отвечающие определенным критериям (при условии раскрытия информации). Обязательным тестирование стало с 1 октября 2021 года (при покупке облигаций со структурным доходом — с 1 сентября), а по иностранным неспонсируемым ETF станет с 1 апреля 2022 года, когда они будут допущены на российский рынок.

В случае, если инвестор не сдал тестирование, брокер обязан направить ему уведомление о рискованном поручении и получить в ответ заявление о принятии рисков. Уведомление о рискованном поручении не может ограничивать или искажать выбор инвестора. Однако оно должно в полной мере информировать о рисках и способствовать осмысленному выбору инвестора. Результаты поведенческой экспертизы показали, что для обеспечения эффективности информирования информация о рисках должна предоставляться в полном объеме, что и было отражено в окончательном варианте базового стандарта.

Кроме этого, в законе определяется порядок действий в случае, если неквалифицированному инвестору не была предоставлена информация о рискованности выбранном им финансовом инструменте. В этом случае регулятор сможет ограничивать заключение договоров банками или профучастниками на покупку финансовых инструментов, а также Банк России также получает право возложить на банк или брокера обязанность выкупить за свой счет этот инструмент у неквалифицированного инвестора и возместить все расходы при заключении соответствующего договора, если банк или брокер неоднократно предоставлял ему недостоверную информацию, а также если действия финансовой организации "создают существенную угрозу правам и законным интересам физических лиц".

Профессиональные участники финансового рынка неоднозначно восприняли введение тестирования неквалифицированных инвесторов. Высказывается мнение, что ограничение доступа к высокорисковым бумагам может в долгосрочной перспективе негативно повлиять на темпы развития финансового рынка в России. Однако в настоящее время этот тезис не нашел подтверждения: так, в октябре 2021 г. был достигнут рекорд по объемам продаж процентных ПФИ розничным инвесторам, несмотря на вступившие в силу меры ограничения доступа к деривативам для неквалифицированной части инвесторского сообщества.

Кроме того, ограничительное регулирование чревато увеличением регуляторного арбитража – тенденции к «бегству» капитала в менее регулируемую среду, при этом держатель рисков может оставаться в российской юрисдикции. В текущей ситуации регуляторная нагрузка для желающих покупать структурные продукты или деривативы невелика, но серьезные последствия регуляторного арбитража могут возникнуть в случае введения гораздо более жестких условий присвоения статуса квалифицированного инвестора.

Резюме

События последних нескольких лет – снижение ставок, пандемия, цифровизация – подтолкнули российских граждан к выходу на фондовый рынок, уровень участия индивидуальных инвесторов вырос быстро и ощутимо. При этом число физлиц на бирже остается значительно более низким, чем в развитых странах, и до историй «мобилизации» российских индивидуальных инвесторов, приводящих к драматическим последствиям для рынка, вероятно, еще далеко.

Текущие тенденции – в первую очередь, повышение ставок, в меньшей степени – ограничительные меры для неквалифицированных инвесторов – скорее всего, охладят рост участия физлиц на фондовом рынке, но не переломят глобальную тенденцию. Вероятно, будет продолжаться и некоторое региональное выравнивание уровня участия – с учетом неравенства по доходам между регионами.

1 Lee, Boram & Rosenthal, Leonard & Veld, Chris & Veld-Merkoulova, Yulia. (2015). Stock Market Expectations and Risk Aversion of Individual Investors. International Review of Financial Analysis. 40. 122–131. 10.1016/j.irfa.2015.05.011.

2 Malmendier, U., Nagel, S., 2011. Depression babies: do macroeconomic experiences affect risk-taking? Quarterly Journal of Economics 126, 373–416.

3 Arrondel, L., Calvo-Pardo, H., and Tas, D., 2012. Subjective return expectations, information and stock market participation: evidence from France. Unpublished Working Paper, University of Southampton.

4 Grinblatt, M., Keloharju, M., and Linnainmaa, J., 2011. IQ and stock market participation. The Journal of Finance 66, 2121 2163.

5 Mishra, Rajesh. (2018). Financial Literacy, Risk Tolerance and Stock Market Participation. Asian Economic and Financial Review. 8. 1457-1471. 10.18488/journal.aefr.2018.812.1457.1471.

6 Сбережения россиян в августе, Левада-центр*, сентябрь 2021, https://www.levada.ru/tag/sberezheniya/

8 Измерение уровня финансовой грамотности: 3 этап, 2020 год, ФОМ по заказу ЦБ РФ http://cbr.ru/analytics/szpp/fin_literacy/fin_ed_intro/

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

Профессиональные участники рынка ценных бумаг

Профессиональными участниками рынка ценных бумаг называют юридические и физические лица, которые ведут официальную предпринимательскую деятельность на рынке ценных бумаг.

Их условно можно рассматривать, как 8 условных групп:

- Профессиональные трейдеры.

- Брокерские компании, которые являются посредниками между продавцами и покупателями.

- Дилеры — они торгуют ценными бумагами исключительно от своего имени и за свой счет.

- Компании, которые принимают деньги инвесторов в управление и торгуют от их имени.

- Регистраторы — ведут списки (реестры) ценных бумаг.

- Депозитарии — учитывают и хранят ценные бумаги, на что имеют полномочия от участников рынка.

- Клиринговые организации — ведут бухгалтерский учет и отчетность по торговым операциям с ценными бумагами.

- Организаторы рынка (например, фондовая биржа) – создают благоприятные условия для ведения торговли ценными бумагами.

Требования, которые предъявляются к профессиональным участникам рынка — иметь лицензию на ведение своей деятельности.

Всех участников рынка можно ещё разделить по другому принципу на 3 большие группы:

- Инвесторы;

- Эмитенты;

- Посредники между ними.

Эмитенты — предприятия, которые выпускают ценные бумаги и продают их. А инвесторы покупают и становятся новыми владельцами.

Профессиональные участники отличаются тем, что имеют лицензию и участвуют в торгах как посредники или организаторы. Вот о них сейчас и поговорим подробнее.

Брокеры

Они совершают сделки с акциями и другими бумагами от имени клиентов и за их счет, но могут выступать и от своего имени. В зависимости от характера сделок, брокеры могут быть поверенными, комиссионерами и действовать по доверенности в соответствии с договором.

Дилеры

Они ведут торговлю от своего имени и за свой счет, публично объявляя цены на покупку и продажу конкретных ценных бумаг с обязательством купить/продать по объявленным ценам. Быть дилером может только юридическое лицо.

У дилера есть право объявлять другие значимые условия договора типа минимального или максимального количества бумаг в сделке, срок действия текущей цены.

Деятельность по доверительному управлению ценными бумагами

Ниже речь пойдёт о доверительном управлении. Таких участников рынка называют управляющими. Это не требует наличия лицензии.

При этом доверительное лицо оперирует:

- акциями, облигациями и другими ценными бумагами;

- деньгами, которые доверены с целью инвестирования;

- деньгами и ценными бумагами, которые приобретаются в процессе доверительной торговли.

Депозитарии

Они оказывают услуги по хранению, расчетам результатов сделок или переходу прав на бумаги. Их деятельность регулируется договором.

Деятельность по ведению реестра владельцев ценных бумаг

Тех, кто ведет реестры, называют регистраторами или держателями реестра. Они собирают, фиксируют, обрабатывают и хранят данные в реестрах, а также предоставляют информацию владельцем ценных бумаг. Заниматься этим могут только юридические лица.

Регистраторы не имеют права торговать бумагами эмитента, если их владельцы значатся в реестрах, которые они ведут.

Реестры — это списки зарегистрированных владельцев акций, облигаций и других ценных бумаг, где указывается количество бумаг, категория и их номинальная стоимость.

Услуги клиринга

Клиринговые организации обязуются собирать, сверять и корректировать информацию по взаимным обязательствам, вести расчеты по поставкам ценных бумаг.

Межрыночные и внутрирыночные участники

Межрыночные участники координируют или обслуживают работу нескольких финансовых рынков одновременно. К ним относятся инвестиционные группы, которые вкладывают деньги в разные активы — валюта, недвижимость, ценные бумаги. К ним, также, относятся агентства и частные специалисты, оказывающие услуги по информированию участников рынка.

К внутрирыночным участникам относятся лица, преимущественно работающие на рынке ценных бумаг. Они могут быть как профессиональными участниками рынка, так и непрофессиональными.

Могут ли профессиональные виды деятельности на финансовых рынках совмещаться?

Запросто, но в рамках нормативно-правовых актов.

Например: закон не допускает сочетать ведение реестра с другой профессиональной деятельностью на финансовом рынке.

Работу брокеров, дилеров, депозитариев и управляющих вполне может выполнять одна организация.

Депозитарии могут сочетать свою деятельность с выполнением функций клиринговых компании.

Контроль за профессиональными участниками рынка

На территории Российской Федерации работа профессиональных участников рынка попадает под контроль банка России, который выдаёт лицензии 2 видов:

- лицензия, позволяющая быть профессиональным участником рынка ценных бумаг

- лицензия на право проводить торги

Это тот базовый минимум, который необходимо знать каждому трейдеру и инвестору об участниках рынка. А если хотите двигаться постепенно и систематически — посмотрите программы и курсы от Александра Герчика, выбирайте то, что необходимо именно вам.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Дистанционном Курсе: «Трейдинг от А до Я за 60 дней»

Источник https://www.grandars.ru/student/finansy/uchastniki-rcb.html

Источник https://www.raexpert.ru/researches/individual_investors_2021/

Источник https://gerchik.ru/stati/professionalnye-uchastniki-rynka-cennyx-bumag

Источник