Развитие рынка венчурных инвестиций: социологический подход

Защита состоится « » апреля 2011 года в_____часов в ____ ауд. на заседании диссертационного совета Д 501.001.03 по социологическим наукам при Московском государственном университете имени М.В.Ломоносова по адресу: 119991, г. Москва., ул. Ленинские горы, МГУ, 1 гуманитарный корпус.

С диссертацией можно ознакомиться в читальном зале Отдела диссертаций в Фундаментальной библиотеке МГУ им. М.В. Ломоносова по адресу: Ломоносовский проспект, д.27 (сектор “А”, 8 этаж, к.812).

Автореферат разослан « » марта 2011 г.

кандидат философских наук, доцент Малиева Н.А.

Общая характеристика работы

Актуальность выбранной темы

На сегодняшний день все более актуальной становится проблема инновационного развития экономики России. В «Концепции долгосрочного социально-экономического развития Российской Федерации» 1 отмечается, что переход от экспортно-сырьевого к инновационному типу экономического роста связан с формированием нового механизма социального развития, связанного с развитием инновационной экономики. Одним из наиболее важных институтов инновационного развития является институт венчурных (особо рисковых) инвестиций.

Российский рынок венчурных инвестиций существует более 15 лет. Однако остаются нерешенными множество фундаментальных вопросов, из которых наиболее важным является социально-экономическая проблема роли государства и однозначного определения «правил игры» на исследуемом рынке.

Инновационная политика государства способна влиять на изучаемый рынок не только с помощью традиционных инструментов: законодательное регулирование, налоговое регулирование, государственное финансирование и др., но и оказывая влияние на общественное мнение и формируя благоприятную информационную среду. Таким образом, существует необходимость изучения рынка венчурных инвестиций не только с точки зрения экономики, но и сточки зрения социологии, позволяющей реконструировать структуру анализируемого рынка с учетом социальных факторов. В свете вышесказанного автором были выделены два основных социально-экономических фактора развития рынка венчурных инвестиций.

Во-первых, венчурные фонды, как участники данного рынка, представлены в работе как средоточие различных видов капитала (экономического и символического), дающих участникам рынка конкурентные преимущества. Особенностью конкурентной борьбы на рынке венчурных инвестиций в России является государственная поддержка некоторых его игроков через механизм государственно-частного партнерства (ГЧП), а ее результатом – неравномерное распределение экономического и символического капиталов между агентами рынка.

Во-вторых, в работе исследованы практики участников рынка венчурных инвестиций, связанные с созданием благоприятной информационной среды, способствующей развитию данного рынка. Такие практики в работе определены как инновационный дискурс, который является регулятором поведения отдельных участников рынка, а также внешней средой для рынка венчурных инвестиций в целом.

Степень разработанности проблемы

В основе данной диссертационной работы лежит анализ трудов отечественных и зарубежных исследователей.

В отечественной литературе отношения государства и частного бизнеса в контексте функционирования рынка венчурных инвестиций изучают такие исследователи, как Каржаув А.Т. , Фоломьев А.Н., Гулькин П.Г., Каширин А.И., Семенов А.С, Аммосов Ю. П., Попадюк Т.Г и др., среди зарубежных исследователей можно назвать Кэмпбэлл К, Брандэр Дж., Эган Э., Камминг Д. и др. 2

Социологические аспекты исследования данной проблемы связаны, во-первых, с рассмотрением символического капитала в трудах российских и зарубежных исследователей Бурдье П., Лебарон Ф., Шматко Н.А., Качанов Ю.Л., Радаев В.В., Бикбов А.Т. 3 Во-вторых, проблемы дискурсивных практик и их измерения рассматривались такими исследователями, как Фуко М., Грамши, Лакло и Муфф, Филипс Л., Йоргенсен М., Бурдье П., Макаров М.Л., Степанов Ю.С. 4

Отдельным проблемам, связанным с тематикой данной работы, посвящены труды Й. Шумпетера, Юдаевой К., Ясина Е.Г., Сечко Н.Н., Ларина С.Н., Варнавского В.Г. и. др. 5

Объект исследования – российский рынок венчурных инвестиций.

Предмет исследования – инновационный дискурс и символический капитал как факторы формирования рынка венчурных инвестиций.

Цель исследования

Цель данной работы состоит в исследовании социально-экономических факторов развития рынка венчурных инвестиций, к которым автор относит символический капитал и инновационный дискурс. В соответствии с этим были сформулированы следующие задачи:

1. Проанализировать теоретическую основу механизма венчурных инвестиций в России.

2. Раскрыть текущее состояние рынка венчурных инвестиций и выявить круг проблем данного рынка, связанных с влиянием социально-экономических факторов.

3. Раскрыть понятие символического капитала и проанализировать его значение как фактора развития рынка венчурных инвестиций.

4. Оценить взаимосвязь между различными видами капитала (экономического и социального), распределенными между агентами рынка, и определить структуру изучаемого рынка.

5. Раскрыть понятие инновационного дискурса и проанализировать его значение как фактора развития рынка венчурных инвестиций.

6. Определить, влияние инновационного дискурса на динамику рынка венчурных инвестиций в ретроспективе.

Теоретико-методологическая основа

Теоретико-методологическая основа исследования: данная диссертационная работа носит комплексный междисциплинарный характер, основой является положения социологической теории, теории управления, социологии инноваций, экономической социологии, экономической теории, отраженные в трудах отечественных и зарубежных специалистов и исследователей, изучавших проблемы социологической теории, дискурс-анализа, государственного регулирования и проблем инновационного развития.

В методологическую основу исследования были положены общенаучные методы: анализ, наблюдение, сравнение и метод научной абстракции. А также современные методы: системный подход, экономико-статистический анализ, контент-анализ, методы статистической обработки данных и т.д.

Информационной базой исследования являются статистические сборники, экспертные заключения, интервью, монографии, статьи в СМИ, законодательные и нормативно-правовые акты РФ в инновационной сфере, а также результаты проведенных автором исследований 6 , касающихся практического анализа влияния вышеуказанных факторов на рынок венчурных инвестиций.

Научная новизна диссертационной работы

- Введено понятие инновационный дискурс, представляющий собой дискурс по поводу инновационных процессов, особенностей инновационной политики государства и роли частного бизнеса в решении проблем развития рынка венчурных инвестиций.

- Установлено, что существует связь между динамикой рынка венчурных инвестиций и инновационным дискурсом как определенной внешней информационной средой. Доказано, что государство определяет направление социально-экономического развития не только через законодательную и финансово-кредитную систему, но и через дискурсивные практики.

- Выявлено, что на развитие рынка венчурных инвестиций существенное влияние оказывают следующие социальные факторы:

- Инновационный дискурс как внешняя по отношению к рынку венчурных инвестиций среда, формируемая участниками рынка через средства массовой информации и другие институты.

- Символический капитал как свойство участников рынка, выражающееся в авторитете, репутации или узнаваемости.

- Государство, как глобальный источник символического капитала и дискурсивных практик.

- Доказано, что венчурные фонды являются не только экономическим институтом, но и социальным институтом отношений государства и частного бизнеса.

- Представлена классификация участников рынка по критериям символический капитал/экономический капитал.

Теоретическая и практическая значимость проведенного исследования

Теоретическая значимость диссертации заключается в развитии теории дискурса и теории капиталов, связанных с социологией рынков. Применение и адаптация существующей теоретической базы для изучения такого рынка, как рынок венчурных инвестиций, позволяет существенно расширить как область применения социологической теории, так и существенно разнообразить инструментарий экономической науки.

Практическая значимость данной диссертации заключается в том, что результаты проведенных автором исследований можно использовать специалистам в области государственного регулирования и венчурного финансирования. Данные исследования также позволяют оценить эффективность реализации мер инновационной политики государства, а также эффективность информационной политики участников рынка. Подобные исследования можно проводить на периодической основе, осуществляя мониторинг ситуации на рынке венчурных инвестиций как в статике, так и в динамике.

Апробация результатов исследования

Основные положения и выводы, теоретические и практические результаты проведенного исследования апробированы на научно-практических конференциях «Ломоносов — 2008» и «Ломоносов — 2009», а также отражены в 7 публикациях автора.

Диссертационная работа выполнена, обсуждена и рекомендована к защите на кафедре экономической социологии и маркетинга Московского государственного университета имени М.В.Ломоносова.

Основное содержание работы

Влияние социально-экономических факторов (инновационный дискурс и символический капитал) на развитие рынка венчурных инвестиций.

- нормативно-правовая – создание нормативно-правовых актов, регулирующих научно-техническую и инновационную деятельность в экономике;

- экономическая – поддержка малых инновационных компаний, формирование благоприятного инвестиционного климата, госгарантии, госзаказ, совершенствование налоговой системы, программа государственно-частного партнерства и т.д.;

- управленческая, направленная на совершенствование системы управления государственной собственностью, активизацию научно-технической и инновационной деятельности, эффективное использование различных форм собственности в интересах научно-технического прогресса в стране, подготовку кадров, защиту информации, развитие интеграции науки, образования, производства и рынка и т.д.

- Первое направление воплощается в производстве и воспроизводстве особой информационной среды, определяемой автором как инновационный дискурс.

- Второе направление связано с инвестированием в рынок венчурных инвестиций символическиого капитала.

- Языковая реализация: дискурс всегда связан с языком, с речью, с текстом, в его помощью он воспроизводится и в нем он себя реализует; данное свойство дискурса дает возможность измерить его, пощупать и проанализировать;

- Перформативность дискурса: данное свойство связано с его способностью производить социальные факты; таким образом, данное свойство определяет дискурс с точки зрения действия;

- Статус «говорящего» определяет легитимность дискурса Так как участники дискурса являются социальными субъектами, имеющими личный социальный статус и занимающими социальные позиции в пространстве социальных отношений, то и речь, дискурс будет раскрывать определенный социальный порядок, определенный взгляд на порядок вещей. А так же в нем раскрывается стратегия участников, в которой каждая из сторон занимает определенную позицию, обуславливает элементы дискурса (излагаемые события, перформативный характер информации, обстоятельства, сопровождающие события, фон события, оценка участников событий 8 ). С этим же свойством связана и способность определять (конституировать) социальный порядок.

- Способность «объективировать» данный социальный порядок есть способность дискурса делать очевидным производимый в нем социальный порядок, ведь согласно теории Лакло и Муфф «дискурсы, которые утвердились настолько прочно, что об их условности забыли, называются объективными» 9 .

Автор работы отмечает, что существует такой феномен, как дискурс об инновационном развитии экономики России, посредством которого осуществляется смена парадигмы развития экономики от «экономики догоняющего развития» к экономике «инновационного развития». Сравнение парадигм приводит к рационализации существующего порядка 11 .

В работе доказано, что средства массовой информации (СМИ), наряду с такими социальными институтами, как наука и образование, играют роль «проводников» дискурса и являются, по сути, инструментом пропаганды новой парадигмы экономического развития. По мнению автора, именно через СМИ легитимация и рационализация проблемы «инновационного развития» экономики, навязывание нового социального порядка производится наиболее эффективно.

Таким образом, автор выделяет необходимость изучения дискурса как важного инструмента инновационной политики государства, поскольку необходимо учитывать особенности информационной среды, в которой «растет» новая экономика и осуществляется становление рынка венчурных инвестиций.

- Способность навязывать определенное понимание другим агентам;

- Манипулирование оценок имеющихся и потенциальных ресурсов 13 .

В работе показано, что государство определяет «правила игры», меняет их, ставит свои фигуры на рынках, «оно его строит, организует, определяет его структуру и функции» 14 . Таким образом, государство влияет на социально-экономические процессы в экономике и обществе и определяет процесс экономического развития.

Рынок венчурных инвестиций не остался в стороне. Будучи простимулированным как внешними, так и внутренними причинами, государство более чем заинтересовано в развитии этого рынка, поскольку именно его успешное становление и функционирование будет обуславливать успех научно-технологического развития государства. Поэтому государство является одним из наиболее активных инвесторов и стратегических разработчиков: оно определяет инновационную политику, инвестирует государственный экономический капитал, формирует стратегии развития и т.д.

Автор отмечает, что государственные инвестиции реализуются через механизм государственно-частного партнерства, что связано с присвоением участникам данного механизма (фирмам) определенного статуса «окологосударственных» компаний – государственно-частных венчурных фондов. Такое привилегированное положение среди других участников этого рынка дает возможность пользоваться специфической информацией, доступной только для тех, кто обладает этим капиталом, а также неформальным статусом политически окологосударственных организаций: «аффилированные лица», «имеют связи в политических кругах», «используют административный ресурс». Принадлежность или точнее сказать близость к государственным структурам определяет материальные и символические прибыли.

Наличие этого статуса хоть и позволяет венчурным фондам пользоваться различными привилегиями, но не исключает и их прямой зависимости от «материнской» компании в случае изменения доверия к ней. Например, по данным Национальной ассоциации инноваций и развития информационных технологий (НАИРИТ) «уровень доверия российских инноваторов к системообразующим структурам российского инновационного рынка по итогам второго квартала (2009 года – прим. мое) изменился разнонаправленно. Так, по отношению к Российской венчурной компании во II кв. этот показатель повысился и составил 41% (по сравнению с 18% началом 2009 года), а к госкорпорации «Роснано», наоборот, понизился и составил 26% против 35% на ту же дату» 15 . Таким образом, уровень доверия к венчурным фондам с участием ОАО «РВК» напрямую зависит от уровня доверия к самой госкомпании. И соответственно можно предположить, что события начала 2009 года 16 , результатом которых и стало снижение уровня доверия к ОАО «РВК» до 18%, негативно повлияли на доверие к венчурным фондам, сформированным с ее участием.

Это объясняется тем, что источник формирования венчурного фонда, по мнению автора, определяет неравный доступ игроков рынка венчурных инвестиций к различным дефицитным ресурсам таким, как: государственный экономический капитал, информация, статус.

Во-первых, доступ к государственным финансовым ресурсам (или экономическому капиталу) позволяет существенно снизить риски инвесторов за счет диверсификации как источников формирования фонда, так и потенциальной возможности инвестирования большего количества инновационных проектов. Во-вторых, государственно-частные венчурные фонды имеют доступ к государственным информационным базам, в которых может быть представлена информация о текущих инновационных разработках, ведущихся при государственной поддержке, и аналитический материал о перспективах отрасли, а также возможно предоставления привилегированного доступа венчурным фондам с государственным участием к инновационным проектам (через «фиктивные» тендеры, конкурсы). В-третьих, государственный ресурс позволяет использовать венчурными фондами такую составляющую социально-экономических отношений, как «надежность». Как инвесторы, так и инновационные компании объективируют статус «окологосударственных» фондов в специфических отношениях к таким фондам, которые выражаются в повышенной степени «доверия» и «надежности». По этим причинам автор считает, что государственные фонды и государственно-частные фонды можно объединить в единую группу.

Анализ взаимосвязи между динамикой рынка венчурных инвестиций и инновационным дискурсом.

- инновационный дискурс возможно измерить как множество текстов об инновациях в средствах массовой информации;

- инновационный дискурс представляет положительный образ «инновационного развития» экономики;

- существует зависимость между количеством опубликованных статей и развитием рынка венчурных инвестиций во времени, поскольку инновационный дискурс является одним из факторов развития экономики.

За единицу наблюдения была принята отдельная статья в периодическом интернет-издании, в которой упоминается один или несколько индикаторов смысловых единиц: если в статье упоминается несколько таких индикаторов, то такая статья в целом будет приниматься за одну единицу счета.

В результате проведенного исследования было выявлено, что с 2003 года количество статей, в которых упоминаются изучаемые индикаторы, неуклонно росло: с 2003 года количество статей в печатных изданиях увеличилось к 2009 году с 297 статей до 1820, то есть приблизительно в шесть раз (см. Рисунок 1). Средний темп прироста количества статей составил приблизительно 45% в год.

Рисунок 1 Динамика изменения количества статей про инновации в газетах «Российская газета» (Общероссийский выпуск) и «Коммерсант» и динамика капитализации фондов прямых и венчурных инвестиций в 2003-2009 гг.

Источник: данные газеты «Российская газета» (Федеральный выпуск), газеты «Коммерсант», Российской ассоциации прямого и венчурного инвестирования, расчеты автора

Сформировавшаяся тенденция является результатом сложившегося в РФ благоприятно инвестиционного фона: мировая ценовая конъюнктура и конъюнктура спроса на энергоносители, предопределила устойчивое наращивание доходов российских предприятий и формирование российского стабилизационного фонда. В этот период возникла необходимость инвестирования накопленных ресурсов в НИОКР, в модернизацию отечественной промышленности, а, следовательно, в популяризации и объективации инновационных процессов в сознании людей.

Однако в 2009 году можно наблюдать «сжатие» инновационного дискурса, определенного в нашей методологии как множество текстов об инновациях в СМИ: к ноябрю 2009 года количество статей уменьшилось более чем на 40% и составило 1119 статей против 1820 в 2008 году.

Структура инновационного дискурса (см. Рисунок 2) показывает, что одновременно с общим увеличением количества статей про «инновации», то есть роста влияния инновационного дискурса, произошло и качественное изменение в их содержании. Если доля «инновационных технологий» ежегодно составляла чуть более 20% и была относительно стабильной, то изучаемые газеты все больше внимания уделяли таким понятиям, как «инновационная экономика» и «инновационное развитие» 17 . По мнению автора, это связано с разработкой и публикацией в 2008 году «Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года».

Рисунок 2 Распределение статей по смыслу, в которых упоминаются индикаторы инновационного дискурса в газете «Российская газета» (Федеральный выпуск) и газете «Коммерсант», 2003 — 1 ноября 2009 гг.

Источник: данные газеты «Российская газета» (Федеральный выпуск), газеты «Коммерсант», расчеты автора

В работе показано, что на долю таких понятий, как «инновационная политика» и «инновационная система» в 2003 году приходилось почти 50% всех проанализированных статей, что говорит о том, что в то время делались попытки применения научного подхода к изучению инновационных процессов, а также определения сущности инновационной политики государства. К концу 2009 года количество статей, приходящихся на указанные выше понятия, сократилось до 6%. Этот факт может указывать на то, что фундаментальным вопросам уже не уделяется должного внимания. Отлаженной инновационной системы в России нет, как нет и единой инновационной политики. А недостаточный уровень развития национальной инновационной системы является одной из важнейших социальных и институциональных проблем, которую следует решить, говорится в «Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года 18 .

Автор доказывает, что положительная динамика изменения количества статей, касающихся инноваций, может влиять на экономическую и социальную системы в государстве, то есть дискурс является фактором экономического развития. Понимая это, государство через своих агентов заявляет о том, что «низкая информированность действующих и потенциальных участников инновационно–технологического рынка, а также открытой аудитории, о потенциале и практике венчурного предпринимательства — фактор, существенно снижающий эффективность государственных и частных инициатив в области инвестиций в технологии и инновации» 19 и ставит перед собой цель насыщения рынка информации об успешном опыте реализации инновационных проектов в РФ, международном опыте инновационной деятельности, а также лучших форм и практик организации венчурной деятельности.

Исследование материалов журнала «Вопросы экономики» 20 демонстрирует иную картину: статьи по своему содержанию более сбалансированы. Каждый год в среднем было опубликовано 9 статей, связанных с инновационной экономикой. Наибольшую заинтересованность к инновациям научные круги проявили в 2008 году, что, опять же, связано с разработкой органами государственной власти Концепции развития.

Автор отмечает, что в журнале доля статей, в которых употребляется понятие «инновационная система», гораздо больше, чем в неспециализированных источниках. Это не может не указывать на то, что научное сообщество уделяет гораздо большее внимание системному подходу в изучении данной проблемы, заинтересовано в разработке и использовании соответствующего понятийного аппарата.

Положительная динамика количества статей, касающихся инноваций, то есть являющихся проявлением изучаемого инновационного дискурса, может оказывать влияние на экономическую и социальную системы государства. Понимая это, государство через своих агентов заявляет о том, что «низкая информированность действующих и потенциальных участников инновационно–технологического рынка, а также открытой аудитории, о потенциале и практике венчурного предпринимательства — фактор, существенно снижающий эффективность государственных и частных инициатив в области инвестиций в технологии и инновации» 21 и ставит перед собой цель насыщения рынка информации об успешном опыте реализации инновационных проектов в РФ, международном опыте инновационной деятельности, а также лучших форм и практик организации венчурной деятельности.

В работе показано, что насыщение рынка информацией «инновационного» характера происходит одновременно с ростом капитализации фондов венчурной отрасли (см. Рисунок 1). Однако информационная среда не является определяющим фактором развития исследуемого рынка, так как существуют такие инструменты, как: государственные и частные инвестиции, законодательство, квалификация персонала, общеотраслевая и макроэкономическая ситуация и др.

Инновационный дискурс подавляет существующее социально-экономическое положение, критикует его и замещает позитивными представлениями о «новой экономике». Проведенное исследование показало, что в изучаемом дискурсе существует отрицание существования творчества, инноваций, знаний, человеческих возможностей в существующих социально-экономических процессах, поскольку сложившийся порядок характеризуется такими понятиями, как: «мускульные усилия», «экономика трубы», «рутинные операции», «тиражирование прошлого» (см. Таблицу 1). Таким образом, создается негативное отношение к существующему порядку экономических отношений и новой парадигме экономического развития.

Таблица 1 Оппозиционные деления понятий, употребляемых в статьях в газете «Российская газета» (Общефедеральный выпуск) и «Коммерсант»

| Инновационная экономика | Текущая экономическая ситуация |

| Знания | Труба |

| Интеллектуальные усилия | Мускульные усилия |

| Творчество | Рутинные операции |

| Инновации | Тиражирование прошлого |

| Конкурентоспособная, основанная на высоких технологиях и инновациях | Продаже природных ресурсов |

| «Экономика знаний » | «Экономика трубы» |

| Человеческий потенциал | Отверточные технологии |

| Отказ от уже устоявшегося порядка, явлений, понятий | — |

| Инновационный сценарий развития | Инерционный сценарий развития |

| Стимулирование инвестиций и развитие инноваций | Политика накопления ресурсов |

| Независимость от внешней конъюнктуры | Сырьевой придаток, жизнь за счет резервов, зависимость от цен на энергоресурсы |

Источник: данные газеты «Российская газета» (Федеральный выпуск), газеты «Коммерсант»

Автор отмечает, что через эти оппозиции формируется особое представление о сложившихся отношениях, социальном порядке, осуществляется пропаганда новой парадигмы социально-экономического развития, именуемой «инновационный путь развития» или «инновационная экономика». Учитывая масштаб аудитории этих изданий, необходимо подчеркнуть, что практика представления информации через подобное «неравное» или «непропорциональное» сравнение является довольно эффективным инструментом навязывания односторонней точки зрения, формирования необходимого общественного сознания. Это общественное сознание будет опорой, средой, в которой будут генерироваться инновационные идеи. Без создания такой среды общество будет сопротивляться изменениям вследствие неправильного понимания целей такого изменения, различных пониманий последствий реализации инновационной политики или же низкой терпимостью общества к изменениям в целом.

Анализ влияния символического капитала на структуру российского рынка венчурных инвестиций.

Для проверки данного предположения автором было проведено социологическое исследование, объектом которого выступает российский рынок венчурных инвестиций.

Предметом исследования является структура диспозиций участников ранка венчурных инвестиций. Соответственно, управляющая компания, имеющая в своем портфеле венчурный фонд, будет являться элементом рынка венчурных инвестиций, в котором ее позиция определяется объемом символического и экономического типов капиталов.

Целевая выборка составила 17 российских управляющих компаний, работающих на рынке венчурных инвестиций, то есть имеющих в своем инвестиционном портфеле закрытые паевые инвестиционные фонды особо рисковых (венчурных) инвестиций. Данные компании занимаются управлением активами инвестиционных фондов различных стратегий, начиная от консервативных (фонды облигаций и денежного рынка) и заканчивая венчурными инвестициями. Объем выборки соответствует целям данного исследования, то есть включает в себя как частные венчурные фонды, так и венчурные фонды с государственным участием. С учетом того, что по данным ФСФР (Федеральная служба по финансовым рынкам) на данном рынке в конце 2008 года работало 57 управляющих компаний, то объем выборки будет составлять 29,8% генеральной совокупности исследования.

Значения активных свойств, позволяющих идентифицировать участников данного рынка относительно других игроков фиксировались по состоянию на конец 2008 года.

Исследование охватывало семь показателей, выражающих активные свойства агентов поля венчурного капитала. Использованные показатели можно аналитически разделить на две группы.

Во-первых, это совокупность экономических свойств, отражающих экономический капитал управляющих компаний: объем активов, находящихся в управлении компании, объем собственного капитала компании, количество инвестиционных фондов в управлении.

- Членство в саморегулируемых организациях (Национальная ассоциация управляющих фондового рынка, НАУФОР, и Национальная лига управляющих, НЛУ) является проявлением такого вида капитала, как капитал социальный, который связан с принадлежностью агента поля к некоторой группе или группам, члены которого не только наделены общими свойствами (как раз и являющимися формальными или неформальными качествами объединения и признания агента в качестве «своего»). Обладание социальным капиталом позволяет пользоваться «полезными связями», связанными как с группой в целом, так и с отдельными агентами, входящими в нее.

- Индекс информационного благоприятствования (ИИБ) – специальный индекс, рассчитываемый системой «Медиалогия» 22 . Данное свойство компании в дискурсивном пространстве позволяет учитывать его в качестве элемента символического капитала, поскольку оно связано с узнаванием и репутацией управляющей компании.

- Упоминаемость в СМИ. Показатель также был рассчитан системой «Медиалогия». Стратегии агентов поля в данном контексте можно интерпретировать следующим образом: чем больше сообщений связано с тем или иным агентом поля, тем больше он будет известен, узнаваем, соответственно, тем большим объемом символического капитала он будет обладать.

- Опыт работы на рынке коллективных инвестиций: чем «старее» компания, тем более она известна среди пользователей их услуг и пользуется определенной степенью уважения внутри сообщества участников фондового рынка.

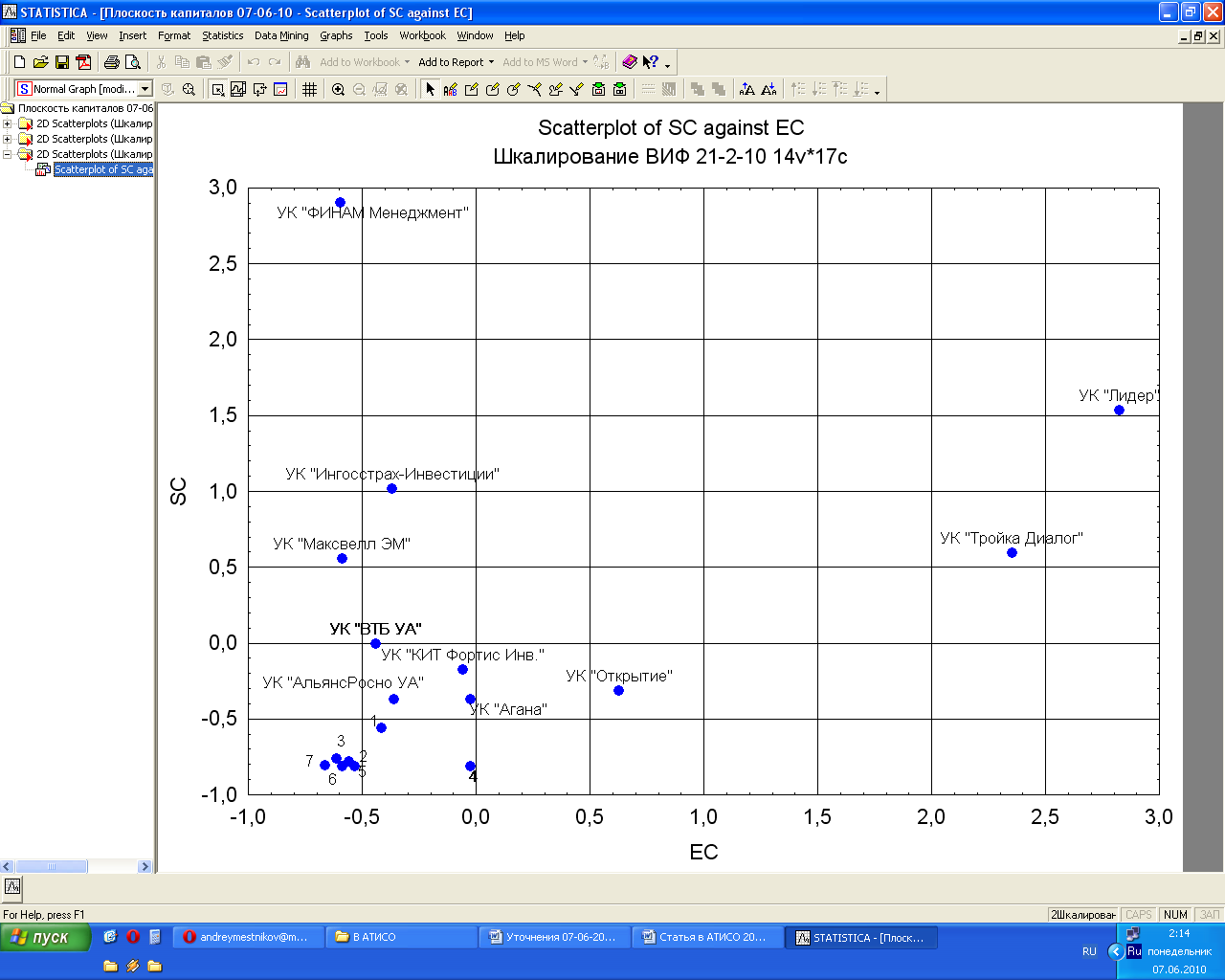

В исследовании автор использовал метод многомерного неметрического шкалирования, задачей которого является построение переменных значений на основе имеющихся расстояний между объектами. Два полученных в результате процедуры многомерного шкалирования фактора были определены как «экономический» и «символический» капиталы. Аппроксимация распределения экономического и символического капиталов в условных соотносительных единицах (имеют смысл не отдельные значения, а лишь соотношение величин) изображена на рисунке ниже (см. Рисунок 3).

Условно данное пространство можно разделить на пять групп (см. Таблицу 2). Группировка компаний получилась в результате разделения поля на пять областей: четыре области являются результатом разделения поля на четыре части через точки разделения, находящиеся в нуле по обеим осям координат, а пятая область должна была выделять «середнячков», то есть те компании, чьи значения экономического и символического капиталов по нашей шкале были наиболее близки к нулевому значению.

Полученная модель рынка венчурных инвестиций по состоянию на конец 2008 демонстрирует, что символический и экономический капитал распределены между участниками рынка неравномерно. Диспозиция каждого агента определяет его преимущества и недостатки с точки зрения занимаемой им доли по объему капиталов, а также обусловливает наличие потенциальных возможностей, связанных со способностью различных видов капитала трансформироваться в другие. Данный факт позволяет сделать вывод, что агенты рынка потенциально могут переместиться в другие группы.

Рисунок 3 Распределение экономического и символического капиталов в российском поле венчурных инвестиций в конце 2008 года. SC — символический капитал, EC — экономический капитал 23

Таблица 2 Группировка управляющих компаний по объему капиталов

| Группа | Описание | Компании |

| «Элита» | Большой объем экономического капитала/Большой объем символического капитала | «Лидер», «Тройка Диалог» |

| «Известные, небогатые» | Небольшой объем экономического капитала/большой объем символического капитала | «Финам М», «Ингосстрах –Инвестиции», «Максвелл ЭМ», УК «ВТБ УА» |

| «Аутсайдеры» | Небольшой объем экономического капитала/небольшой объем символического капитала | «АК Барс Капитал», «Доверие Капитал», «Центринвест», «Биопроцесс КП», «Регионгазфинанс», «Ермак» |

| «Богатые, но неизвестные» | Большой объем экономического капитала/небольшой объем символического капитала | «Открытие», «Север ЭМ» |

| «Середнячки» | Объем символического и экономического капиталов относительно третьей группы больше, и более сбалансирован | «КИТ ФИ», «АльянсРосно УА», УК «Агана» |

Таким образом, в рамках исследования состояние поля венчурных инвестиций может быть описано с помощью двух переменных, полученных в результате многомерного неметрического шкалирования. Эти две переменные суть два капитала (экономического и символического), дающих участникам рынка возможность перемещения внутри пространства данного рынка. Это также определяет способность доминирования одних агентов над другими. Как результат – разделение агентов поля на группы.

Не смотря на то, что прямая зависимость между объемом экономического капитала и капитала символического отсутствует, необходимо подчеркнуть, что государственно-частное пасртнерство дает возможность небольшим компаниям увеличить имеющийся объем экономического капитала, результатом чего впоследствии может стать его трансформация в капитал символический.

Таким образом, рынок венчурных инвестиций представлен в работе как социально-экономические отношения государства и частного бизнеса, институтом, в котором сталкиваются различные интересы и стратегии. Это может стать основой дальнейшего изучения поля венчурных инвестиций и государственного участия в нем, для проведения сравнительного анализа структуры этого рынка и изменения позиций агентов поля во времени.

Применение данного метода анализа социально-экономических отношений позволяет проводить систематизированный мониторинг существующей ситуации на рынке с учетом проводимой государством экономической политики. Данный инструмент исследования рынка может быть использован и для анализа эффективности маркетинговой стратегии участников исследуемого рынка.

Венчурный бизнес или рискованные капиталовложения. Венчурные инвестиции – что это? Риск инвестора: максимальный

Венчурное инвестирование — это вложения в начинающий бизнес. Решив инвестировать деньги в только что появившуюся на рынке фирму или предприятие, инвестор рискует все потерять. Но у него существует шанс многократно окупить вложенные средства. Например, М. Марккула инвестировал в Apple в начале пути компании 250 тысяч долларов. Позже он продал свою часть компании, заработав более 150 000 000 зеленых.

Венчурное инвестирование, как правило, связано с высокими технологиями, инновациями, но не всегда. Существует много других проектов, которые получают подобные инвестиции. Это области строительства, торговли, ресторанного бизнеса. Однако именно инновационные проекты больше всего привлекают инвесторов, так как считается, что они имеют больше шансов выжить и принести прибыль.

Слово «venture» переводится с английского на русский как «риск» и в самом деле, венчурное инвестирование — это огромные риски, так как приходится финансировать проекты практически без гарантий, под честное слово.

Появившись в середине прошлого столетия, венчурное инвестирование широко распространилось и за рубежом, и у нас в России. Все больше инноваций получают средства на развитие из внебюджетных фондов. Это тот же кредит, который предоставляется молодой фирме.

Но деньги будут даны в том случае, если она может доказать, что имеет хороший потенциал и возможности для роста.

Риск часто оправдывается, а на рынке появляется новый востребованный продукт. В случае успеха во много раз превосходящую его вложения. Но он может потерять свои деньги в случае неудачи. Инвестор имеет возможность отозвать вложенные деньги, но только после завершения определенного периода, который прописан в соглашении. К тому же не факт, что ему удастся вернуть всю сумму в случае краха стартапа.

По этой причине многие инвесторы предпочитают сами участвовать в делах компании. Для развития проекта важно все: профессионализм, навыки, умение управлять.

Инвесторы, занимающиеся продвижением проекта, в который вложили деньги, получили название бизнес-ангелов.

О венчурных фондах коротко 💸

Основа венчурного фонда — это финансы, которые направляются на развитие самых интересных стартапов с расчетом многократно окупить вложения. Они формируются на срок от пяти лет, а участники таких фондов — банки, крупные бизнесмены.

Часть фондов создается для вложения средств в определенные направления, например в проекты по IT-технологиям. Это специализированные фонды. Другие организации (универсальные фонды) могут финансировать сразу в несколько ниш: медицину, строительство, легкую промышленность.

Существуют определенные критерии, по которым отбираются компании для венчурного инвестирования. Важно, чтобы:

- проект был инновационным;

- не было проблем с применением новых технологий при производстве продукта;

- была возможность монополизировать определенную нишу на рынке.

Особенности и стадии венчурного инвестирования

Венчурное инвестирование целесообразно только при достижении высокой прибыли. на самых первых стадиях развития предприятия, но окупаются только через пять-десять лет. Самое раннее через три года. Много времени уходит на исследовательские работы, маркетинг и т.п.

Как правило, инвесторы выводят вложенные средства, но после того, как будет достигнут высокий уровень развития. Так как они заинтересованы в скором получении прибыли, они поддерживают компанию, дают консультации, используют свой опыт и деловые связи.

Нужно понимать, что риски при венчурном инвестировании чрезвычайно высоки. Но бизнес устроен так, что чем выше риск — тем больше вероятность получить хорошую прибыль.

Венчурный фонд организуют предприниматели, готовые вкладывать свои деньги при условии получения хорошей прибыли. Они обычно делают следующие шаги:

- ищут компании, которые имеют высокий потенциал и могут приносить высокую прибыль;

- проводят анализ компаний на предмет экономической целесообразности, рисков, рентабельности;

- составляют бизнес-план;

- продумывают стратегию вложения средств (на изучение продукции, маркетинг, рекламу возможности выхода на новые рынки сбыта и.тп.);

- заключают договоры;

- занимаются развитием предприятия, консультируя и оказывая помощь;

- получают доход от продажи акций или от прибыли компании.

Венчурное инвестирование занимает несколько этапов:

- Этап 1. Seed stag e. Посев. Компания уже имеет идею, но не имеет продукта. Инвестиции идут на прототипирование.

- Этап 2. Start-ap stage . Пилотная стадия. Продукт уже создан, но еще не протестирован.

- Этап 3. Early stage. Ранняя стадия. Продукция готовиться к тому, чтобы выйти на рынок.

- Этап 4. Expansion stage . В это время продукция начинает активно продаваться.

- Этап 5. Later stage . Компания укрупняется, превращается в публичное акционерное общество.

Проблемы венчурного инвестирования в России

Венчурное финансирование в нашей стране находится в зачаточном состоянии. Предпочтение отдается товарам первой необходимости, цены на которые не отличаются гибкостью.

К сожалению, венчурное инвестирование В РФ очень специфично и сопряжено со множеством проблем. Особенно это касается инноваций. В России:

- не урегулирована защита интеллектуальной собственности;

- нет опытных управляющих, которые могли бы возглавить фонды;

- нет законов, предусматривающих налоговые льготы для представителей бизнеса, открывающих венчурные фонды.

Но все же в России много новых и по-настоящему , которые могут привлечь отечественных и зарубежных инвесторов.

Российские венчурные фонды: ТОП 5 💰

В России венчурные фонды — это особый сегмент. Но и у нас существует не один десяток фондов, которые зарекомендовали себя с лучшей стороны и готовы инвестировать в различные стартапы.

Руна Кэпитал

Фонд основан серийным российским предпринимателем С. Белоусовым. Благодаря ему на российском рынке появилась бытовая техника Ролсен и многое другое. Успех достигается благодаря хорошим маркетинговым ходам и выводу продукции на мировую арену. Он инвестирует до 10 млн долларов и требует долю до 40 процентов.

Фонд специализируется на сервисах для потребителей, играх и приложениях. Фонд готов инвестировать до 1 млн долларов. Его доля обычно составляет 40 процентов.

Фонд инвестировал в Озон и Яндекс и многие другие интересные проекты, например в сервис доставки еды Deliveryhero.ru. Доля фонда доходит до 35% Основатели фонда считают, что философия бизнеса и инвестора должны быть идентичны, и вкладывают деньги, исходя из этого убеждения.

К его детищам можно отнести Trends Brands, Ostrovok.ru. Не всегда деньги вкладывались в успешные начинания. Доля инвестора начинается от 3 и заканчивается 30 процентами. Если идея заинтересует фонд, он вложит в нее 10 млн зеленых.

Е Ventures

Основатели фонда из Германии, но они уже давно работают на Российском рынке. Они инвестировали средства в сайт знакомств «Теамо», онлайн гипермаркет спорттоваров «Heverest.ru.». Доля при инвестировании от 10 до 40%. Вложения составляют до 10 000 000 долларов.

Среди начинающих инвесторов популярен вопрос, что такое венчурные инвестиции простыми словами? На данный момент это – один из самых популярных способов инвестирования. Он дает возможность обзавестись большой прибылью, но предполагает и серьезные риски. Подробнее читайте далее.

Что это такое?

Определение «венчурный» заимствовано из английского языка и применяется без перевода. Дословно оно обозначает «рискованное предприятие». В указанном случае уровень риска оценивается, как очень высокий . Прямые и венчурные инвестиции – это полностью противоположные понятия, несмотря на сходство. Первый вариант предполагает инвестирование в известный бизнес, а второй – в совершенно новый.

К венчурным инвестициям относятся проекты, аналогов которым еще не было, например, инновационные технологии. У инвестора нет возможности оценить реальные риски и перспективы , поэтому вероятность лишиться вложенных средств – высокая. На этапе зарождения мобильная связь, компьютерная техника, железные дороги также включались в описанное понятие. Теперь это – стандартный бизнес, поскольку особенности и риски венчурного инвестирования оценить сложно из-за отсутствия схожих примеров.

В данную сферу, можно потратить колоссальные средства, но остаться без прибыли

Определенная известная или новая компания создает проект, привлекая инвесторов. За предоставленную финансовую поддержку вкладчики получают акции или долю владения.

Инвесторы получают доход двумя способами:

- в виде стабильного заработка в качестве совладельцев;

- от перепродажи ценных бумаг.

В первом случае гарантирована средняя размеренная прибыль в течение длительного периода, а во втором – крупная, но единовременная. Венчурное инвестирование представляет собой опасное дело , поэтому шансы остаться без прибыли и вложенных средств – велики.

Преимущества

Описываемый вариант инвестиций предполагает комплекс плюсов:

- высокий уровень дохода;

- быстрые сроки получения прибыли;

- отсутствие юридических и правовых проблем;

- возможность получить постоянный источник дивидендов;

- простая система вложения.

Если организация, получившая финансовые средства, нарушит закон, инвестор не несет ответственность за совершенные действия. Указанная особенность делает венчурные вложения безопасным с юридической точки зрения способом инвестирования.

В случае успешной реализации проекта, активы повышаются в цене, обеспечивая прибыль вкладчику

Недостатки

Фактически все венчурные инвестиции являются стартапами. По статистике, только 1 из 10 проектов становится успешным и приносит прибыль. Таким образом, риски подобных вложений – очень высоки. Но описанная особенность – не единственный минус.

У таких инвестиций есть и другие недостатки:

- организация, создавшая стартап, может неосознанно или намеренно не предупредить об имеющихся рисках;

- подписываемый договор часто занижает доход вкладчика;

- возможность столкнуться с высокими налогами.

Получить акции в серьезном среднедоходном бизнесе можно, потратив от 10 000 долларов.

Кроме того, многие компании стремятся избежать налогообложения, нарушая закон, что в итоге приводит к правовой ответственности. В описанном случае даже успешный проект, вероятнее всего, будет закрыт, и вкладчики останутся без вложенных средств.

Порог входа в проект – минимален, но небольшие венчурные инвестиции в стартапы обычно не приносят значительного дохода

Венчурные фонды

Указанные организации дают возможность снизить риски, сохранив собственные инвестиции. Инвестировать в венчурный фонд – выгодно, поскольку он изначально ориентирован на работу с инновационными проектами и стартапами.

Перечень его задач включает:

- сбор финансовых вложений инвесторов;

- проверка и анализ проектов;

- сопровождение в процессе реализации стартапа;

- участие в управлении;

- поддержка команды во всех сферах.

У начинающих инвесторов часто появляется вопрос, для каких фирм характерен венчурный бизнес?

Доход фонда напрямую связан с успехом молодой компании, нуждающейся в финансировании, его руководство приложит максимальные усилия для решения возникших проблем

Чаще всего это – молодые и неопытные компании, в которых редко встречаются специалисты с многолетним стажем.

Чтобы избежать рисков, фонд проверяет каждую фирму и отсеивает те, у которых:

- деятельность нарушает отраслевую, географическую, научно-техническую или рыночную политику;

- в бизнес-плане допущены ошибки;

- запросы и документы составлены неграмотно.

По статистике, 10% заявок проходят первую стадию проверки и перенаправляются специалистам на оценку рисков, маркетинговую и экономическую диагностику. В конечном итоге 1-2% стартапов получают одобрение профессионалов, знающих, в чем заключается особое значение венчурного бизнеса.

Условия на территории России

Размер инвестиций в указанную отрасль составляет 2 миллиарда долларов , но в сравнение с другими странами это – немного. В большинстве стартапов принимают участие международные компании и межнациональные организации, получившие государственное одобрение в результате заключения договора. Описанный подход позволяет снизить риски, но одновременно затрудняет процедуру инвестирования. Поэтому венчурные инвестиции в России пока что не достигли высокого уровня развития.

В Российской Федерации венчурное финансирование находится на этапе формирования

На территории Российской Федерации недостаточно частных инвесторов. Большинство людей предпочитают вкладывать инвестиции в развитые компании, способные предоставить гарантии. В России есть база инвестиционных проектов, в которой авторы стартапов могут представить свой бизнес-план и запросить финансовую поддержку. Для молодых фирм созданы онлайн-площадки , упрощающие поиск инвесторов. Здесь же потенциальным вкладчикам предоставляется возможность ознакомиться с проектами и решить, куда стоит вкладывать инвестиции.

Таким образом, венчурное инвестирование в России развивается сложно, но созданные условия открывают перспективы для улучшения ситуации. Уже существуют фонды с собственным рейтингом, помогающие инвесторам избежать рисков и приумножить доход за процент от прибыли . Это в целом благоприятно способствует развитию бизнеса в стране.

Последнее обновление:  12.01.2020

Здравствуйте, дорогие читатели финансового журнала «сайт»! Сегодня предметом нашего разговора будут венчурные инвестиции , используемые для финансирования новых или растущих компаний, а также поговорим о венчурных фондах и инвесторах — профессиональных участниках венчурного бизнеса.

В данном материале мы рассмотрим:

- Понятие венчурных инвестиций и сферы их применения;

- Что такое венчурные фонды и как они работают;

- Основные этапы процесса венчурного инвестирования (информация для инвесторов) ;

- Особенности привлечения венчурного капитала (информация для стартаперов и начинающих предпринимателей);

- список лучших венчурных фондов в России.

Данная статья будет полезна:

- предпринимателям-инвесторам, которые готовы и не бояться рискнуть, вложив деньги в новые идеи и проекты;

- «новичкам» в сфере ведения бизнеса, которые не знают с чего лучше начать и какую нишу выбрать;

- лицам, не знакомым пока с предпринимательской деятельностью, но имеющим инновационную идею и нехватку средств на ее реализацию.

/>

Что такое венчурное инвестирование и как работают венчурные фонды, как инвестору заработать на венчурных (рискованных) инвестициях, каковы особенности привлечения венчурного капитала для стартапера — обо всем этом и не только вы узнаете, прочитав эту статью до конца

1. Что такое венчурные инвестиции — определение + обзор перспективных секторов экономики для венчурных инвесторов 📄

Термин «венчур» заимствован из английского языка, обозначающий «риск» или «рискованное начало» . Венчурное вложение денег не приносит мгновенную прибыль своему инвестору. Такие являются долгосрочными и высокорискованными .

Венчурные инвестиции — это рискованные вложения в перспективные инновационные компании () с целью получения значительного (выше среднерыночного) дохода.

Риск заключается в том, что деньги вкладываются в абсолютно новые идеи , технологии или продукт . Принесет это убыток или прибыль инвестору покажет только время . В случае убыточности нового предприятия инвестор просто теряет свои вложенные средства. Но в случае удачи инвестор получает сверхприбыль , то есть гораздо больше вложенного.

На первоначальной стадии инвестор осуществляет свои капиталовложения в новое дело, а когда предприятие выходит на достаточно высокий уровень прибыльности и развития, он имеет возможность продать свою часть (долю) в компании по более высокой цене. То есть рост стоимости доли (акции) компании, принадлежащая инвестору, и есть его основной источник получения прибыли.

Доход венчурного инвестора = стоимость реализации доли (акций) – сумма вложенных денег

P.S. Венчурное инвестирование – это не всегда вложения в уставной капитал компании, в редких случаях такое финансирование может быть в виде кредита .

Венчурными инвесторами могут быть как отдельные частные лица, так и крупные организации и корпорации, а также синдикаты и фонды, не зависимо от сферы их деятельности.

5 наиболее привлекательных секторов экономики для венчурных инвестиций

/>

Сектора экономики, в которые выгодно вкладывать деньги венчурным инвесторам

Наиболее привлекательной сферой экономики для привлечения венчурных инвестиций являются информационные технологии, интернет, программное обеспечение, мобильная связь и телекоммуникации . В этом секторе предприниматели готовы вкладывать крупные деньги в новые разработки и инновации.

Здравоохранение, фармацевтика, биотехнологии имеют больший интерес на западе, чем в России. Но в последнее время наметилась тенденция к увеличению инвестиций в этот сектор.

Промышленность и строительство не так быстро и динамично развиваются как предыдущие два сектора. Такие сферы экономики считаются инертными и консервативными, но в то же время обладающими возможностью принести большую прибыль для рискованных людей.

Кстати, на нашем сайте есть отдельная статья, в которой подробно рассказывается про , а также приведены лучшие стартап-направления в России, куда можно вложить деньги.

/>

Что такое венчурный фонд и какова схема его работы, в кого инвестируют венчурные фонды, и на чем зарабатывают опытные инвесторы — об этом читайте далее

2. Венчурный фонд — что это такое и как он работает + сравнительная таблица венчурного финансирования и банковского кредита 📑

Дадим определение понятию «венчурный фонд».

Венчурный фонд — это организация, которая занимается инвестированием средств в новые, инновационные и молодые проекты.

Деятельность венчурных фондов сопряжена с высокими рисками, но также и с большой потенциальной прибылью.

Венчурные фонды могут быть:

- специализированными, которые вкладывают деньги только в определенным сектор экономики или регион

- универсальными, работающие с разными сферами.

Как правило, венчурные организации, инвестируют денежные средства в несколько проектов для того, чтобы дифференцировать риски.

По статистике 70 % объектов финансирования являются убыточными , но остальные 30 % приносят значительную прибыль , перекрывающую все риски.

В кого инвестируют капитал венчурные фонды:

- в проекты или бизнес идеи, которые нуждаются в дополнительном исследовании или создании примерочных образцов продукции перед тем как выйти на рынок потребителей (seed );

- в новые компании, которые недавно работают на рынке, нуждающиеся в научно-исследовательских работах для продвижения своих товаров на рынок (startup );

- в предприятия, которые уже имеют свой готовый продукт для коммерческой реализации (earlystage );

- в компании, которые уже давно на рынке услуг, но нуждающиеся в дополнительных средствах для увеличения оборотных и основных средств, увеличения объемов выпуска и исследований (expansion ).

Венчурные фонды создаются, как правило, опытными предпринимателями – финансистами, которые работают по такой схеме:

- Поиск инноваций, идей, новых компаний с потенциальной высокой прибыльностью.

- Анализ выбранных компаний на предмет рентабельности, развития, экономической целесообразности и возможных рисков.

- Разработка путей развития компании и потенциальных и новых рынков сбыта.

- Выпуск акций предприятия (контрольным пакетом акций, как правило, обладает руководитель, а фонд лишь незначительной их частью).

- Развитие компании, что в свою очередь приводит к росту стоимости акций и активов.

- Получение дохода инвесторами от дивидендов или от продажи своих акций, уже увеличенных в цене.

Последний этап является заключительным , так как именно на нем определяется, принесут ли денежные вложения доход, на который изначально рассчитывал инвестор.

Почему новые компании с новыми идеями выбирают именно венчурный фонд , а не банковский кредит. Преимуществ этого достаточно много.

Например , получить значительный кредит в банке за новую идею, даже с прибыльным и далеко идущим бизнес-планом, практически невозможно . А вот обратившись в венчурный фонд, можно не только привлечь инвестиции на развитие проекта, но и воспользоваться программами обучения, наставничеством более опытных предпринимателей, льготным кредитованием.

Сравнительная характеристика венчурных фондов и банковских кредитов показана в таблице ниже:

Венчурный фонд

Банковский кредит

Обеспечение возвратности

Доля в компании

Имущество или поручители

Условия по выплатам

Транши по достижению определенного уровня прибыли или от продажи акций

Фиксированный ежемесячный неизменный платеж с процентами

Участие в развитии компании

Есть, так как инвестор в этом заинтересован лично

Нет, так как банковские учреждения заинтересованы лишь в возврате их средств

Возможность получения денег стартаперам

Сроки возврата денежных средств

Нет четких сроков, все зависит от сложности и внедрения идеи компании в жизнь

Заранее оговорены в договоре, и несоблюдение их ведет к начислению пени и штрафов

Таким образом, подытоживая можно сказать, что привлечение венчурных инвестиций принесет компании не только денежные средства, но и поддержку на разных этапах развития и продвижения товара или услуги.

3. Венчурный бизнес: понятие и особенности венчурной деятельности + успешные примеры

Итак, что такое венчурный бизнес?

Венчурный бизнес (от англ. Venture business — рискованное дело) — это рискованный и долгосрочный бизнес в сфере инвестирования инновационных (sturtup) проектов.

Как правило, венчурная организация (фонд) это коллектив инвесторов, которые сообща и имея достаточный опыт, работают над достижением максимальной прибыли.

Особенности венчурного бизнеса:

- Окупаемость вложенных денежных средств составляет от 3 -х до 10 -ти лет (до 5-ти лет может длиться научно-исследовательская работа и выпуск товаров, а после происходит их продвижение на рынке, приносящее прибыль).

- Венчурные инвесторы изначально готовятся к выводу вложенных денежных средств, при достижении компании высокого уровня развития.

- Часто объектами инвестирования становятся не компании и проекты, а люди , которые продвигают идеи и уже имевшие успешный опыт в прошлом.

- Инвестор лично заинтересован в благополучном развитии проекта или компании, поэтому поддерживает руководство компании как может в виде консультаций, рекомендаций, исследования и поддержки.

- В данном виде бизнеса риски очень высоки , потому что спрогнозировать с точностью развитие компании невозможно, так как пока аналогов таких нет, но и прибыль в итоге максимальная по сравнения с иными видами инвестирования.

Пример грамотного ведения бизнеса венчурными фондами:

| Сумма вложенных денежных средств (в долларах США) | Стоимость продажи акций на выходе (в долларах США) |

| Мессенджер WhatsApp | |

| 250 тыс. | 16 млрд. |

| Сервис Twitter | |

| 5 млн. | 15 млрд. |

| Устройство виртуальной реальности Oculus | |

| 250 тыс. | 2 млрд. |

Как видим, прибыль значительно превышает сумму вложенных средств, что и является главной целью работы венчурных фондов.

4. Стадии венчурного финансирования

Венчурное финансирование — это высокорискованное в перспективные инновационные бизнес-проекты на ранних стадиях их развития. Оно имеет несколько этапов разной продолжительности.

| Достартовый капитал |

| Вложение денежных средств в исследование рынка и маркетинга |

| Стартовый капитал |

| Финансирование предварительных разработок для запуска производства |

| Первоначальный рост |

| Финансирование рекламы, поиск клиентов, рынков сбыта, самоокупаемость пока нулевая |

| Быстрый рост и расширение |

| Превращение компании в акционерное предприятие, покупка прав собственности на другую фирму или переход ее под контроль предприятия |

| Выкуп с прибылью |

| Руководство предприятия принимает решение о выкупе ее у текущих собственников |

| Преобразование собственности |

| Некоторые владельцы или руководящий состав фирмы выкупают все ее акции, находящиеся в обороте и снова преобразовывают фирму в частную |

Конечной целью венчурного инвестирования является достижение компанией стадии ликвидности , то есть той стадии, на которой компания способна размещать свои акции и ценные бумаги на фондовых рынках и получать доход.

Длительность всех стадий зависит от типа и специфики разработок.

/>

Поэтапное руководство по заработку на венчурных инвестициях

5. 6 основных этапов венчурного инвестирования

Принесет ли дело прибыль и успех инвестору зависит от многих факторов, а главное от Ваших действий. Действия должны быть четко систематизированы по этапам и точно выполнены только в представленной ниже последовательности.

Этап 1. Сбор первоначального капитала

Это начальный этап, ведь когда человек приступает к внедрению проекта, нужно иметь хотя бы необходимый первоначальный капитал на первое время. Инвестор может финансировать как частично , так и полностью разработку и внедрение проекта или идеи.

Этап 2. Определения вектора развития инвестиций

На этом этапе важно изучить ситуацию на фондовом рынке. О том и как он работает, мы уже писали в прошлом выпуске.

Возможно, Вы найдете для своего проекта или компании свободный сектор экономики или выясните, что обладаете инновационным товаром, который на рынке еще не представлен и будет точно первым.

Этап 3. Поиск перспективного бизнеса и составление плана его развития

Проект для будущего развития подобран, теперь важно остановиться и подумать, проанализировать все риски, связанные с деятельностью предприятия. И только потом приступать к разработке плана по развитию и воплощению его в жизнь для получения максимальной выгоды. Для этого возможно потребуется преобразование компании из частной в акционерную .

В одной из статей нашего журнала можно почитать о том, или скачать уже готовые примеры бизнес-планов.

Этап 4. Подписание договора

Финансовую составляющую Вы обсудили, теперь важно заняться юридическими вопросами . В этом вопросе стоит отдать предпочтение не финансистам, а квалифицированным в этом вопросе юристам во избежание разногласий в дальнейшем.

Этап 5. Контроль деятельности предприятия

Венчурные инвесторы персонально заинтересованы в благополучном исходе развития компании. Они не только вкладывают деньги, но и непосредственно ведут контроль за деятельностью предприятия.

Они принимают активное участие в процессе разработки концепции, планировании, определении новых направлений в деятельности. Также венчурные инвесторы, как квалифицированные специалисты в этой области, дают консультации по тем или иным вопросам и полезные советы.

Этап 6. Продажа акций компании

Когда компания достигает значительного финансового положения, приносит достаточную прибыль, инвесторы начинают задумываться о продаже своих акций. Покупают такие акции другие вкладчики, которые отдают предпочтение работе, не связанной с большими рисками.

/>

Привлечение средств венчурного фонда для стартап-проекта

6. Как привлечь венчурный капитал стартаперу

Что такое венчурный капитал? Дадим определение этому понятию:

Венчурный капитал – это деньги инвесторов, которые финансируют стартап-проекты (молодые перспективные компании).

Обычная организация (фонд) венчурного капитала получает более 1 000 запросов в год на финансирование стартап-проектов, из которых 90 % сразу же отсеивается. Причинами отклонений могут быть несоответствие географической , технической или рыночной политики венчурной компании, а также неграмотно составленные бизнес-планы, запросы и документы.

Большинство компаний венчурного капитала работают с теми проектами или идеями, которые требуют вложений на сумму от 250 000 $ до 1 500 000 $

Оставшиеся 10 % подвергаются тщательному и дорогостоящему исследованию по разным параметрам. Для этого компании нанимают консультантов для оценки продукта или идеи, особенно если он новый и инновационный.

Такая проверка делает акценты на следующие показатели:

/>

3 важных параметра проверки стартап-проекта

Если компания венчурного капитала проводит такие исследования, тратя значительные суммы, это означает, что она заинтересована в идее или продукте. На этом этапе также отсеиваются компании, и остаются только несколько , с которыми и готов работать инвестор и рискнуть своими собственными денежными средствами.

Процесс привлечения венчурного капитала стартаперу можно свести к 4-м основным и очень важным этапам для получения гарантированного финансирования.

/>

Процесс привлечения венчурного капитала — 4 основных этапа

Наиболее важным фактором для потенциального инвестора является наличие квалифицированных кадров компании , которые компетентны в данной области деятельности продукции. Обязанности каждого должны быть четко изложены. И как гарантия заинтересованности руководителей фирмы в получении максимальной прибыли, они должны быть совладельцами компании .

Что касается рынка сбыта или ниши, которую Ваш инновационный продукт готов занять, то здесь связь прямая: чем больше рынок Вы намереваетесь завоевать, тем выше шансы получить финансирование . Это подмечает инвестор и усиливает Ваши конкурентные преимущества перед остальными.

Важно также объективно оценить и описать всевозможные предстоящие тяжбы, трудности с получением лицензии, особенно на новый товар. То есть как можно тщательнее подойти к анализу затрат будущих периодов связанных с деятельностью компании.

Доля Венчурного капитала в компании, может колебаться от 10 % до 80 % , если в компании возникают непреодолимые финансовые трудности. Как правило , часть акций инвестора не превышает 30 %, так как у владельца должен быть стимул и личный интерес в развитии своей компании.

7. Где искать венчурных инвесторов для новых проектов и идей — 3 лучших варианта 📃

Новичку важно не просто найти единомышленников, которые верят в его продукт или идею, а главное тех людей, способных вложить свои денежные средства в ее разработку и продвижение на рынке.

Мало кто из начинающих имеет достаточные средства для создания компании самому, поэтому возникает извечный вопрос, где искать инвесторов. Здесь есть несколько вариантов:

Вариант 1. Знакомые

Вероятнее всего у начинающего предпринимателя нет знакомых миллионеров, поэтому поиск ведется среди ближайшего круга окружения. Чем больше Вы об этом говорите, тем высока вероятность того, что это услышит потенциальный инвестор, готовый поверить и вложить в Вашу идею.

Пример! Обыкновенный продавец автотранспортных средств Ян Макглинн вложил 5 400 евро в бизнес своей подруги Аниты Роддик, открывавшую магазин природной косметики Body Shop, получив взамен акции компании. Впоследствии компания разрослась до 2 000 магазинов, и ее купил гигант в сфере косметики L’Oreal. Чистый доход Яна Макглинна составил около 180 млн. евро

Вариант 2. Биржи проектов или форумы

В разных уголках мира и в различных странах проводятся форумы, на которые съезжаются многие потенциальные инвесторы с одной целью, ищущие новые для вложения собственных денежных средств.

Также можно воспользоваться интернетом и порталами инвестиционных проектов. На них размещено много полезной информации, есть возможность поместить свой проект или идею и самому найти спонсора или ждать пока он выйдет на Вас. Наиболее популярными порталами являются startup.ua и inproex.ru.

Вариант 3. Краудфандинг

Одним из вариантов коллективных инвестиций является , работающий в режиме онлайн. Это такой сервис, специализирующий на размещении идей и продвижения своих проектов.

Количество участников сведено к минимуму:

- Автор идеи;

- Куратор;

- Спонсор.

Кураторами могут быть различные организации, которые имеют интерес и готовы поддержать проект. Под поддержкой стоит понимать финансирование рекламы для продвижения продукта, предоставление оборудования и технических средств.

Краудфандинговые платформы включают в себя всю информацию о продукте:

- необходимую сумму;

- описание идеи в форме фото и видео, то есть презентация;

- сроки достижения прибыльности;

- наличие вознаграждений;

- информация об авторе и его банковские реквизиты.

В зависимости от сервиса платформа сотрудничает с разными платежными системами.

Большинство ресурсов являются социальными и в них можно зайти с помощью интернета и действующего аккаунта.

Пользователь имеет право прослеживать активность остальных участников, получать сведения о проектах, созданных или профинансированных ним. Также есть возможность пообщаться с автором проекта или идеи, которая понравилась.

8. Известные венчурные фонды в России — список + обзор ТОП-5 компаний

Родиной такого рискового вида финансирование считается Америка , но в России такой вид, можно сказать, присутствовал всегда . Примером этому может служить разные разработки в сфере военно-промышленного комплекса страны . Изначально, только благодаря венчурным инвестициям эта сфера России достигла таких высот. Хотя инвестором в данном случае выступало государство, а не частные лица и компании.

Касательно остальных областей экономики, то изначально даже в наиболее перспективные проекты на территории России вкладывали денежные средства только иностранные инвесторы . Но на сегодняшний день сформировались и успешно функционируют полностью отечественные венчурные фонды .

В Российской федерации насчитывается порядка 20-ти венчурных фондов. Мы приведем список 5 лучших венчурных фондов в России:

- Runa Capital (8.5 баллов) ;

- ABRT (6.5. баллов) ;

- РВК (5 баллов) ;

- Russian Ventures (4.5 баллов) ;

- Softline Venture Partners (4 баллов) .

Данные венчурные капиталисты подверглись оцениванию по следующим критериям и получили соответствующие балы:

- численность стартапов, профинансированных фондом;

- размер денежных средств, вложенных или планируемых вложить;

- средняя часть в инвестируемых проектах;

- скорость роста акций.

Оценки деятельности ТОП-5 российских венчурных фондов

Теперь рассмотрим эти отечественные венчурные фонды подробнее (сделаем краткий обзор на них) .

Венчурный фонд №1. Runa Capital

Основатель фонда российский предприниматель, охотно и грамотно вкладывающий деньги в стартапы на территории Российской федерации – Сергей Белоусов . В основе успеха данного фонда лежат знания, опытность и маркетинг.

Стартапы Белоусова имеют победу в конкурсе от The Next Web.

В целом, благодаря грамотной политике и поддержке, детища этого фонда являются успешными (Rolsen, Parallels, Nginx, Jelastic, LinguaLeo).

от 20 % до 40 % , и инвестиции достигают 10 млн. дол.

Венчурный фонд №2. ABRT

/>

/>

Фонд создан в 2006 году Андреем Бароновым, Ратмиром Тимашевым и Николаем Митюшиным . Основная сфера их заинтересованности заключается в инновационных разработках в сфере программного обеспечения.

Свойствами этого фонда является его готовность инвестировать не только в стартап в процессе разработки, но и также в стадии роста и расширения.

В процессе разработки инвестируют до 4 млн. дол, забирая 20 —35 % акций фирмы, а в процессе роста и расширения – до 15 млн. дол в обмен на 15 —30 % акций.

Успешные проекты фонда — Acronis, KupiVIP, Oktogo.ru.

Венчурный фонд №3. РВК (Фонд посевных инвестиций)

/>

/>

Этот фонд является государственным в сфере инновационных научных открытий. Особенностью этого фонда является не слишком навязчивая политика в области управления компании, но для получения финансирования в этом фонде придется тщательно подготовить документацию, ведь он работает совместно с венчурным партнером.

Доля, которую фонд получает за финансирование, составляет 25 % .

Известные проекты — Wobot, «Керамические трансформаторы», «Мембранные технологии».

Венчурный фонд №4. Russian Ventures

Фонд обоснован в 2008 году Евгением Гордеевым . Изначально этот фонд создавался в виде клубного. Основатель фонда профессионал в сфере информационных технологий и прекрасно разбирается в особенностях российского потребителя данного рынка. Стартапы, которые этот фонд подбирает для себя, адаптированы по концепции и климату к российскому рынку.

С 2011 года идет развитие нового вектора – инвестиции в проекты на стадии разработки прототипов. Выкупаемая доля составляет до 20 % и сумма вложенных средств от 35 тыс. дол. до 500 тыс. дол.

Принцип работы этого фонда и его основателя – податливость и быстрота в принятии решения (до 30 минут).

Известные и успешные проекты — Pluso.ru, Okeo, Ogorod.

Венчурный фонд №5. Softline Venture Partners

Основан этот фонд в 2008 году. Его капитал составляет 20 млн. дол. И насчитывает 13 проектов. Его специализация – стартапы, рассчитанные на отечественный рынок, на начальном этапе развития, до уровня расширения.

В 2015 году фонд подписал свою самую большую по сумме сделку на 7 млн. рублей инвестиций в офлайн-сеть Business Family.

Успешные проекты — «Мираполис», ActiveCloud, Daripodarki, Magazinga, Client24.

9. Часто задаваемые вопросы (FAQ) по теме публикации 🔔

Разберем некоторые часто встречающиеся вопросы.

Вопрос 1. Кто такие бизнес-ангелы и в чем заключается их отличие от венчурных инвесторов?

Бизнес ангелы – это предприниматели-одиночки, которые вкладывают свои капиталы в начинающиеся проекты.

Первые «ангелы» появились в начале 20 века. Это были любителя театра, которые инвестировали свои деньги в новые постановки и получили доход только в случае успеха спектакля.

Сейчас бизнес-ангелами считаются предприниматели, которые обладают опытом, основанном на успешном развитии собственного дела. Статистика показывает, что это чаще всего мужчины (99 %), имеющие высшее образование или степень доктора и солидный опыт в управлении. А каждый пятый из них – миллионер . (В одной из статей нашего журнала читайте о том, с полного нуля — советы миллиардеров помогут вам достичь поставленной цели).

Приоритетные интересы бизнес-ангелов это информационные и высокие технологии, и интеллект. Свою прибыль они получают при продаже уже увеличенных в цене акций компании.

Принцип работы бизнес-ангелов и венчурных фондов практически одинаковый, так они оба нацелены на конечный результат, но есть и отличия.

Сравнительная характеристика бизнес-ангелов и венчурных инвесторов:

| Бизнес-ангелы | Венчурные инвесторы |

| Источник средств | |

| собственные средства | привлеченный капитал |

| Объем инвестиций в один проект | |

| до 1 млн. дол | до 5 млн. дол |

| Месторасположение проекта | |

| важно | менее важно |

| Стиль управления | |

| неформальный | достаточный высокий уровень контроля |

| Мониторинг | |

| активный и детальный | стратегический |

| Количество сделок в год | |

| 1-3 | 15-18 |

| Формат вложений | |

| первичное финансирование и практический знания и опыт | большое количество денег, помощь в создании команды и знание сферы деятельности |

Как видим отличия незначительные . Еще одним свойством бизнес-ангелов является то, что привлечь их к сотрудничеству легче и проще, чем венчурные организации.

Проекты бизнес-ангелов, достигших значительных успехов: Intel, Yahoo, Amazon, Googlе .

Вопрос 2. Кого готовы финансировать венчурные фонды?

С течением времени менялись и сферы интересов венчурных фондов. Если раньше, до середины 20 века наиболее привлекательными секторами с наиболее высокой доходностью были коммерция (нефть, оружие, лекарственные препараты), содержание игорных заведений и т.д . Сейчас интерес для венчурных организаций представляют высокотехнологический сектор , телекоммуникации и здравоохранение .

Венчурные фонды могут иметь как узкую специализацию, так и быть всеохватывающими в зависимости от объемов капиталовложений и стратегии. Они не привязаны к определенному региону.

Также финансирование такими организациями происходит не только на этапе формирования и запуска идеи, а также на стадии расширения и роста.

Венчурные инвесторы не являются пассивными в сфере управления компании, ведь они лично заинтересованы в успешном развитии. Поэтому используют весь свой имеющийся опыт и знания они консультируют компании на всех этапах развития.

Вопрос 3. Как начать инвестировать в венчурный бизнес?

Венчурный бизнес – это очень рискованный вид деятельности, но при этом высокоприбыльный. Есть специальные профессиональные сообщества, обучающие ведению этого бизнеса. Основной уклон делается на поиск , выбор , оценку и специфику финансирования выбранного проекта.

Перед тем как вложить деньги в венчурный бизнес, важно определиться с основными ключевыми моментами, такими как:

- Изучение литературы о венчурном бизнесе , которая поможет разобраться в основных аспектах деятельности;

- Объем капитала , который Вы готовы вложить (здесь опытные венчурные инвесторы посоветуют диверсифицировать риски и сосредоточиться не на одном проекте, а на нескольких);

- Сфера вложения (важно выбрать именно ту, в который Вы имеет практический опыт и знания, так легче будет контролировать и анализировать деятельность, так как сектор Вам знаком).

Если нет нужного количества денег и отсутствует опыт, можно обратиться в профессиональный венчурный фонд или к бизнес-ангелам, которые сделают всю работу за Вас.

10. Заключение + видео на тему венчурного финансирования 🎥

Венчурный бизнес, вне всякого сомнения, даже не смотря на высокие риски при финансировании проектов, достаточно популярный и привлекательный бизнес в мире, так как только он может принести сверхприбыль инвестору. Также это некая «спасательная палочка» для новых идей и инноваций. Важно разбираться в его основах и нюансах, для этого мы и написали данную статью.

Наша команда проекта «сайт» надеется, что данный материал поможет сделать правильный выбор и потенциальному инвестору , и начинающему стартаперу . Успехов Вам во всех начинаниях!

Если у вас остались замечания или возникли вопросы по теме, то задавайте их в комментариях ниже. До новых встреч на странница нашего онлайн журнала!

Куда вкладывать деньги в погоне за сверхдоходами? Нефть, автомобили, строительство? Ответ несколько обескураживает. Вкладывайтесь в неожиданные инновационные бизнес-идеи, технологии и продукты любой отрасли. Такие инвестиции называются венчурными. История мировой экономики показывает, что большинство участников списка Forbes стали таковыми в свое время только благодаря венчурным инвестициям. И это неслучайно. Только новые идеи обеспечат вам стратегическое конкурентное преимущество. Как и любой другой способ вложений, инвестиции в венчурные проекты имеют свои особенности, преимущества и недостатки. Инвестируйте с умом!

Что такое венчурные инвестиции?

Инвестиции в высокорисковые инновационные проекты, направленные на получение сверхдохода в долгосрочной перспективе.

В приведенном определении заложены все ключевые недостатки и преимущества венчурного инвестирования.

Инновации

Инновационные проекты направлены на поиск и выведение на рынок нового товара (бизнес-идея, технология, продукт или услуга). Существует несколько вариантов инновационных стратегий, в частности:

- «Новый товар — новый рынок» . Предполагает воспитание новых потребностей покупателей и формирование нового рынка. Пример: производство в 1976 году первого массового персонального компьютера «Apple» привело к созданию нового рынка. Лучший стартап в истории.

- «Новый товар — старый рынок» . Предполагает масштабный захват имеющегося рынка с помощью нового продукта, призванного в большей степени удовлетворить потребности покупателей. Пример: создание новой поисковой системы Google в 1997 году перевернуло рынок и принесло инвесторам сверхдоходы. Примечательно, что через год после начала работы Ларри Пейдж и Сергей Брин сделали предложение Yahoo о продаже поисковика, но те отказались. И где сейчас Yahoo?

Риски

Высокие риски проекта связаны с инновационным характером разработок и заключаются в отсутствии любых гарантий возврата вложенных сумм. Инвестор заблаговременно должен быть готов потерять свои деньги.

Длительный срок