Об инвестициях и бизнесе

Венчурное финансирование инвестиционных проектов. Анализ и специфика венчурного финансирования в россии Сущность и понятие венчурного финансирования

Одной из форм финансирования инвестиционных проектов путем создания нового предприятия, предназначенного специально для реализации инвестиционного проекта, является венчурное финансирование. Понятие «венчурный капитал» (от англ. venture — риск) означает рисковый капитал, инвестируемый, прежде всего, в новые сферы деятельности, связанные с большим риском. Венчурное финансирование позволяет привлечь средства для осуществления начальных стадий реализации инвестиционных проектов инновационного характера (разработка и освоение новых видов продукции и технологических процессов), характеризующихся повышенными рисками, но вместе с тем возможностями существенного возрастания стоимости предприятий, созданных в целях реализации данных проектов. В этом отношении венчурное инвестирование отличается от финансирования (путем покупки дополнительной эмиссии акций, паев и проч.) существующих предприятий, доли которых могут приобретаться в целях дальнейшей перепродажи.

Венчурное финансирование предполагает привлечение средств в уставный капитал предприятия инвесторов, которые изначально предполагают продать свою долю в предприятии после того, как ее стоимость в ходе реализации инвестиционного проекта возрастет. Доходы, связанные с дальнейшим функционированием созданного предприятия, будут получать те лица, которые приобретут у венчурного инвестора его долю.

Венчурные инвесторы (физические лица и специализированные инвестиционные компании) вкладывают свои средства в расчете на получение значительной прибыли. Предварительно они с помощью экспертов детально анализируют как инвестиционный проект, так и деятельность предлагающей его компании, финансовое состояние, кредитную историю, качество менеджмента, специфику интеллектуальной собственности. Особое внимание уделяется степени инновационности проекта, которая во многом предопределяет потенциал быстрого роста компании.

Венчурные инвестиции осуществляются в форме приобретения части акций венчурных предприятий, еще не котирующихся на биржах, а также предоставления ссуды или в других формах. Существуют механизмы венчурного финансирования, сочетающие различные виды капитала: акционерный, ссудный, предпринимательский. Однако в основном венчурный капитал имеет форму акционерного капитала.

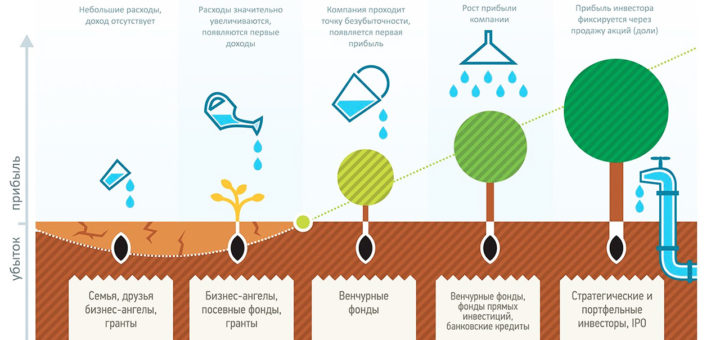

К венчурным обычно относят небольшие предприятия, деятельность которых связана с большой степенью риска продвижения их продукции на рынке. Это предприятия, разрабатывающие новые виды продуктов или услуг, которые еще неизвестны потребителю, но имеют большой рыночный потенциал. В своем развитии венчурное предприятие проходит ряд этапов, каждый из которых характеризуется различными возможностями и источниками финансирования.

На первом этапе развития венчурного предприятия, когда создается прототип продукта, требуются незначительные финансовые средства; вместе с тем отсутствует и спрос на данный продукт. Как правило, источником финансирования на этом этапе выступают собственные средства инициаторов проекта, а также правительственные гранты, взносы отдельных инвесторов.

Второй (стартовый) этап, на котором происходит организация нового производства, характеризуется достаточно высокой потребностью в финансовых средствах, в то время как отдачи от вложенных средств практически еще нет. Основная часть издержек здесь связана не столько с разработкой технологии производства продукта, сколько с коммерческой его составляющей (формирование маркетинговой стратегии, прогнозирование рынка и др.). Именно этот этап образно называют «долиной смерти», поскольку из-за отсутствия финансовых средств и неэффективного менеджмента 70–80% проектов прекращают свое существование. Крупные компании, как правило, не участвуют в инвестировании венчурного предприятия в данный период его развития; основными инвесторами выступают физические лица, так называемые ангелы или бизнес-ангелы, вкладывающие личный капитал в осуществление рисковых проектов.

Третий этап является этапом раннего роста, когда начинается производство продукта и происходит его рыночная оценка. Обеспечивается определенная рентабельность, однако прирост капитала не является значительным. На этом этапе венчурное предприятие начинает представлять интерес для крупных корпораций, банков, других институциональных инвесторов. Для венчурного финансирования создаются фирмы венчурного капитала в форме фондов, трастов, ограниченных партнерств и др. Венчурные фонды обычно образуются путем продажи успешно работающего венчурного предприятия и создания фонда на определенный срок с определенным направлением и объемом инвестирования. При создании фонда в виде партнерства фирма-организатор выступает как главный партнер; она вносит незначительную часть капитала, привлекая средства других инвесторов, но полностью отвечает за управление фондом. После сбора целевой суммы фирма венчурного капитала закрывает подписку на фонд и переходит к его инвестированию. Разместив один фонд, фирма обычно переходит к организации подписки на следующий фонд. Фирма может управлять несколькими фондами, находящимися на различных стадиях развития, что способствует распределению и минимизации риска.

На завершающем этапе развития венчурного предприятия происходит выход венчурных инвесторов из капитала финансирумых ими компаний. Наиболее распространенными способами такого выхода являются: выкуп акций остальными собственниками финансируемой компании, выпуск акций посредством первичного размещения капитала, поглощение компании другой фирмой. В США успешные венчурные инвестиции обычно завершаются размещением акций на NASDAQ (крупнейшей фондовой площадке по торговле акциями молодых инновационных компаний).

При развитии новых технологий и широком распространении производимой продукции венчурные предприятия могут достигать высокого уровня рентабельности производства. При средней ставке доходности по государственным ценным бумагам в 6% венчурные инвесторы вкладывают свои средства, рассчитывая на годовую рентабельность, равную 20–25%.

Таким образом, исходя из характера венчурного предпринимательства, венчурный капитал является рисковым и вознаграждается за счет высокой рентабельности производства, в которое он инвестируется. Венчурный капитал имеет ряд и других особенностей. К ним можно отнести, в частности, ориентацию инвесторов на прирост капитала, а не на дивиденды на вложенный капитал. Поскольку венчурное предприятие начинает размещать свои акции на фондовом рынке через три–семь лет после инвестирования, венчурный капитал имеет длительный срок ожидания рыночной реализации и величина его прироста выявляется лишь при выходе предприятия на фондовый рынок. Соответственно и учредительская прибыль, являющаяся основной формой дохода на венчурный капитал, реализуется инвесторами после того, как акции венчурного предприятия начнут котироваться на фондовом рынке.

Для венчурного капитала характерно распределение риска между инвесторами и инициаторами проекта. В целях минимизации риска венчурные инвесторы распределяют свои средства между несколькими проектами, в то же время один проект может финансироваться рядом инвесторов. Венчурные инвесторы, как правило, стремятся непосредственно участвовать в управлении предприятием, принятии стратегических решений, так как они непосредственно заинтересованы в эффективном использовании вложенных средств. Инвесторы контролируют финансовое состояние компании, активно содействуют развитию ее деятельности, используя свои деловые контакты и опыт в области менеджмента и финансов.

Привлекательность вложений капитала в венчурные предприятия обусловлена следующими обстоятельствами:

- приобретение пакета акций компании с вероятно высокой рентабельностью;

- обеспечение значительного прироста капитала (от 15 до 80% годовых);

- наличие налоговых льгот.

Объемы венчурного финансирования в индустриальных странах динамично растут. Венчурный капитал приобретает решающую роль в развитии экономики. Это связано с тем, что именно благодаря венчурным предприятиям удалось реализовать значительное количество разработок в новейших областях промышленности, обеспечить быстрое перевооружение и реструктуризацию производства на современной научно-технической основе.

Крупнейший объем венчурных инвестиций в мире приходится на США (около 22 млрд долл.), далее с существенным отрывом следуют страны Западной Европы и Азиатско-Тихоокеанского региона. В России венчурный капитал находится в стадии своего становления: в настоящее время здесь функционируют 20 венчурных фондов, управляющие финансовыми средствами на сумму около 2 млрд долл.

Конкурентоспособность страны в большой степени зависит от успешных инноваций, эффективно коммерциализованных результатов исследований и разработок. Одним из основных экономических инструментов, обеспечивающих на протяжении последних десятилетий инновационное развитие ведущих стран Запада, является механизм венчурного (рискового) финансирования.

В России история венчурного финансирования насчитывает совсем немного – чуть более 10 лет. И по прошествии 12 лет основными венчурными игроками по-прежнему остаются иностранные инвесторы. Процесс формирования российских венчурных фондов с участием национального капитала идет медленно, но нарастающими темпами. Создаются коучинг-центры, проводятся ежегодно венчурные ярмарки, принимаются правительством новые законы, разрабатываются программы по развитию венчурного инвестирования и т.д. Однако по оценкам независимых экспертов, доля российского капитала в данном бизнесе по-прежнему не превышает 1,5%.

Актуальность темы заключается в необходимости повышения эффективности использования венчурного капитала, особенно для предприятий малого бизнеса, в котором заключен потенциал развития российской экономики, и поэтому здесь так необходима государственная и финансовая поддержка.

Целью курсовой работы является:

Изучение теоретических основ венчурного финансирования;

Анализ венчурного финансирования инновационных проектов на примере регионального венчурного фонда Новосибирской области;

Данная цель предопределила решение следующих задач:

Выявить особенности функционирования венчурного финансирования:

Проанализировать отечественный и зарубежный опыт венчурного финансирования;

Проанализировать современное состояние рынка венчурного финансирования;

Оценить эффективность функционирования регионального венчурного фонда Новосибирской области;

Предметом исследования является венчурное финансирование инновационных проектов.

Объектом исследования является деятельность регионального венчурного фонда Новосибирской области.

Методологической базой исследования является: Ансофф И., Бланк И., Глазьев С., Гринфельд М., Кондратьев Н.Д., Лапуста М., Медынский В.Г., Мишин Ю.В., Поршнев А.Г., Сухарев О.С., Такер Б.Р., Шумпетер Й.А., Шнейдер А., Эрроу К., Яковец Ю.В. и другие.

Курсовая работа состоит из введения, трех разделов, заключения, списка литературы.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВЕНЧУРНОГО ФИНАНСИРОВАНИЯ

1.1 Понятие и сущность венчурного финансирования

Венчур (англ. venture — рискованное предприятие) — инвестиционная компания, работающая исключительно с инновационными предприятиями и проектами (стартапами). Венчурные фонды осуществляют инвестиции в ценные бумаги или предприятия с высокой или относительно высокой степенью риска в ожидании чрезвычайно высокой прибыли. Обычно такие вложения осуществляются в сфере новейших научных разработок, высоких технологий. Как правило, 70-80 % проектов не приносят отдачи, но прибыль от оставшихся 20-30 % окупает все убытки.

Второй составляющей рынка инвестиций в сфере высоких технологий являются бизнес-ангелы. Если венчурные фонды, как правило, предпочитают вложения в проекты со средней степенью риска (типичная инвестиция — 1-5 млн. дол. в проект), то бизнес-ангелы, в основном, сосредотачивают свою деловую активность на вложения в компании на самой ранней стадии развития (50-300 тыс. дол. в проект) и, как следствие, более рискованных инвестициях. Зачастую ими движет не только денежный интерес, а что-то вроде «желания помочь хорошему человеку/проекту».

Венчурное предприятие — предприятие малого бизнеса, занимающееся опытно-конструкторскими разработками или другими наукоёмкими работами, благодаря которым осуществляются рискованные проекты. Венчур бывает внешним и внутренним. Внутренний венчур организуется самими авторами идеи и венчурным предпринимателем. Внешний венчур занимается привлечением средств для осуществления рисковых проектов через пенсионные фонды, средства страховых компаний, накопления населения, средства государства и других инвесторов.

Венчурное финансирование – это долгосрочные (5-7 лет) высокорисковые инвестиции частного капитала в акционерный капитал вновь создаваемых малых высокотехнологичных перспективных компаний (или хорошо уже зарекомендовавших себя венчурных предприятий), ориентированных на разработку и производство наукоёмких продуктов, для их развития и расширения, с целью получения прибыли от прироста стоимости вложенных средств.

Рисковое инвестирование, как правило, осуществляется в малые и средние частные или приватизированные предприятия без предоставления ими какого-либо залога или заклада, в отличие, например, от банковского кредитования. Венчурные фонды или компании предпочитают вкладывать капитал в фирмы, чьи акции не обращаются в свободной продаже на фондовом рынке, а полностью распределены между акционерами – физическими или юридическими лицами . Инвестиции направляются либо в акционерный капитал закрытых или открытых акционерных обществ в обмен на долю или пакет акций, либо предоставляются в форме инвестиционного кредита, как правило, на среднесрочный по западным меркам срок от 3 до 7 лет. На практике наиболее часто встречается комбинированная форма венчурного инвестирования, при которой часть средств вносится в акционерный капитал, а другая – предоставляется в форме инвестиционного кредита. Венчурный инвестор, как правило, не стремится приобрести контрольный пакет акций компании, что позволяет предпринимателям сохранять постоянное стремление к развитию компании . И в этом его коренное отличие от «стратегического партнера» или просто «партнера». Цель венчурного предпринимателя иная. Он планирует получить прибыль лишь тогда, когда по происшествии 5 – 7 лет после инвестирования он сумеет продать принадлежащий ему пакет акций по цене, в несколько раз превышающей первоначальное вложение, то есть венчурный капиталист не заинтересован в долгосрочном укреплении фирмы и предпочитает всю полученную промежуточную прибыль реинвестировать в бизнес, а не выплачивать в виде дивидендов.

1.2 Особенности функционирования венчурного финансирования

«Технологический бум», пришедший в конце 1990-х годов, за короткое время переместил отрасль венчурного капитала из «темного угла» финансового мира, в котором она до сих пор обитала, на бурлящую сцену так называемой «новой экономики» . Нерентабельность большинства проектов, являющаяся следствием избытка капитала, вызвала небывалое падение инвестиций, и только сейчас венчурную экономику удается вывести из кризисного состояния. Поэтому исследование особенностей венчурной индустрии вызывает особый интерес в мире.

Одной из первоочередных инвестиционных особенностей венчурного бизнеса является долевое участие инвестора в капитале компании-реципиента в прямой или опосредованной форме, при этом предоставляя новым фирмам многочисленные услуги. Во-первых, венчурный капиталист оказывает постоянные финансовые консультации, что позволяет фирме зачастую не только наиболее успешно определиться со стратегией поведения в финансовой сфере, но и повысить свой кредитный рейтинг даже у традиционных банковских структур. Во-вторых, молодые фирмы постоянно прибегают к консультациям по вопросам корпоративной и маркетинговой стратегии. Многие исследователи неоднократно заявляли, что венчурные капиталисты являются в первую очередь предпринимателями и уже затем – финансистами. Многие крупнейшие венчурные фирмы, такие, как Appax Partners, Kleiner Perkins, обладают выдающимися управленческими и юридическими командами. Начинающая фирма отличается очень низкой платой за услуги менеджмента, но, имея в совете акционеров венчурного предпринимателя, она будет пользоваться услугами его высококвалифицированных маркетологов, юристов, менеджеров. Зачастую, правда, венчурные инвесторы не ждут, пока фирмам понадобится помощь, а изначально самостоятельно подбирают управленческий персонал, ориентируясь на свой опыт и опыт инвесторов. В-третьих, венчурный капиталист, будучи напрямую заинтересован в успешном развитии компании, оказывает помощь в изучении и получении более подробной информации о рынке и завязывании контактов. Даже сам факт получения инвестиции от венчурного предпринимателя, создает имидж для фирмы: для нее сразу становятся доступными другие услуги.

Тем не менее, данная особенность венчурного механизма вытекает в проблему преемственности основателей, вызванную желанием инвестора провести политику «поддерживающего менеджмента», заключающуюся в смене управленческого звена компании. Рациональность подобной политики состоит в том, что менеджмент является динамическим, а не статистическим понятием, и на разных этапах существования компании могут понадобиться навыки различных людей. В такой ситуации предпринимателям остается либо осуществить плавный переход к новым ролям, либо приспособиться и сохранить за собой управление фирмой. Но так или иначе, проблема преемственности особенно обостряется в кризисный период, затрагивая, зачастую, даже преуспевающие фирмы.

Следующей инвестиционной особенностью является предоставление инвестиций на длительный срок (5-10 лет) и вложение только в новейшие НИОКР. Уникальность предлагаемого проекта, его конкурентные преимущества и рыночный потенциал позволяют занять новую рыночную нишу. Длительность же инвестиций определена, прежде всего, необходимостью развития фирмы до такого уровня, чтобы при выходе получить прибыль. Большинство фондов имеет, по разным оценкам, от 5-7 до 10 лет срок существования. При этом большая часть средств обычно инвестируется в компании, составляющие портфель, в течение первых 3-4 лет (в период бума этот срок гораздо короче), а оставшаяся часть денег приходится на последующие раунды финансирования портфельных компаний. Подобная схема, являясь стимулятором деятельности управленческого персонала, может быть охарактеризован и как один из способов хеджирования венчурных инвестиций .

Третьей инвестиционной особенностью венчурного предпринимательства, является различие в источниках инвестиционного капитала. Венчурный капитал предоставляется формальным и неформальным секторами. В формальном секторе преобладают фонды венчурного капитала, являющиеся по организационно-правовой форме партнерствами и объединяющие ресурсы ряда инвесторов: частных и государственных пенсионных фондов (на них в Европе приходится свыше 50% всех инвестиций венчурного капитала), благотворительных фондов, корпораций, частных лиц и самих венчурных капиталистов – владельцев венчурных фондов. Как правило, институциональные инвесторы распределяют 2 -3% своего инвестиционного портфеля в альтернативные активы, такие как венчурный капитал. Венчурные фонды инвестируют привлеченные средства в новые фирмы, которые могут принести высокий доход в течение 5-7 лет. Кроме венчурных фондов, участниками формального сектора являются специальные подразделения или дочерние предприятия коммерческих банков или нефинансовых промышленных корпораций, а также государственные инвестиционные программы.

Участниками неформального сектора являются частные инвесторы венчурного капитала: так называемые «бизнес-ангелы», а также члены семей вновь создаваемых малых фирм. «Бизнес-ангелы» – обеспеченные лица, которые предоставляют денежные средства компаниям и, как правило, являются выдающимися людьми с точки зрения богатства. Возможно, для их обозначения уместен более широкий термин «частный инвестор», но название «ангелы» уже прижилось . «Бизнес-ангелы» — это, как правило, профессионалы с опытом работы в бизнесе: одни являются удачливыми предпринимателями, другие – высокооплачиваемыми специалистами в области бизнеса (бухгалтеры, консультанты, юристы и т.д.) и занимают высшие должности в крупных компаниях. Неформальные инвесторы обладают значительными финансовыми накоплениями, полученными благодаря их собственному труду. Многие «бизнес-ангелы» инвестируют напрямую в новые и растущие фирмы, входя в состав синдиката, объединяющего друзей и партнеров по бизнесу, и это позволяет реципиентам инвестиций получать более крупные финансовые средства. «Бизнес-ангелы» активно действуют в США и многих европейских странах, в том числе в Восточной Европе. В Европе и США объем инвестиций неформального сектора венчурного капитала в несколько раз превышает объем инвестиций формального сектора.

Формальный и неформальный секторы играют взаимодополняющую роль. Инвестиции неформального сектора особенно важны на самых ранних стадиях развития «стартовых» фирм, когда эти фирмы нуждаются в «посевном капитале» для разработки концепции продукта и опытного образца, в то время как формальный сектор более активен на стадии быстрого роста фирмы, когда требуются средства на расширение производства и объема продаж .

Одной из самых важных особенностей «рискового» бизнеса, является его цикличность. При подробном рассмотрении можно сделать вывод, что цикличность венчурного бизнеса двойная. Во-первых, в течение нескольких месяцев он может переходить от периодов иррационального процветания к периодам иррационального пессимизма. Подобные колебания происходят по мере того, как инвесторы расстаются со значительными суммами денег, когда рынок близок к пику, – только для того чтобы отозвать их обратно, для сокращения дефицита своих бюджетов после очередного падения. При этом их решимость предпринимать новые инвестиции испаряется с каждым очередным уменьшением индекса фондового рынка на 10 пунктов . Подобная картина будет наблюдаться, если проанализированы на цикличность не только инвестиции, но и количество компаний или фондов. Результаты будут примерно одинаковыми, что еще раз доказывает неотделимость данной «иррациональной» цикличности, от других особенностей венчурного капитала.

Во-вторых, помимо поколения капитала, единственно важным фактором, определяющим разницу между лучшими венчурными капиталистами и остальными, является бренд. Успех в сфере венчурного капитала представляет собой эффективный цикл . Подобную цикличность можно называть «структурной», поскольку этапы прохождения цикла характеризуются изменением структуры фонда.

Самые талантливые предприниматели хотят работать с лучшими венчурными капиталистами. На зрелом рынке, подобном американскому, ведущие венчурные капиталисты отбирают лучшие инвестиционные сделки. Мощь бренда венчурного капиталиста, в свою очередь, способствует успеху компании венчурного капитала. Бренд открывает двери к лучшим поставщикам и клиентам. Кроме того, он обеспечивает доступ к лучшим юристам, специалистам по связям с общественностью и инвестиционным банкирам. Наконец, он помогает достичь успешного «выхода», поскольку венчурные капиталисты с громкими именами, способны обеспечить значительный интерес публичных инвесторов (в случае IPO).

Итак, венчурное предпринимательство – деятельность по организации посредничества между венчурным инвестором и фирмами-реципиентами инвестиций, направленная на разделение рисков между всеми субъектами контрактных отношений и получение прибыли посредством «выхода». Она включает в себя четыре стадии: формирование новых фондов, поиск и отбор претендентов, инвестирование и совместное проживание, «выход». Показатели доказывают нам преобладание инвестиций на более поздних стадиях развития. Основная роль венчурного бизнеса заключается в обеспечении успешной коммерциализации НИОКР и их стимулирование.

Таблица 1 – Особенности функционирования венчурного предпринимательства

Венчурный капиталист оказывает постоянные финансовые консультации, что позволяет фирме зачастую не только наиболее успешно определиться со стратегией поведения в финансовой сфере, но и повысить свой кредитный рейтинг даже у традиционных банковских структур.

Молодые фирмы постоянно прибегают к консультациям по вопросам корпоративной и маркетинговой стратегии. Зачастую, правда, венчурные инвесторы не ждут, пока фирмам понадобится помощь, а изначально самостоятельно подбирают управленческий персонал, ориентируясь на свой опыт и опыт инвесторов.

Венчурный капиталист, будучи напрямую заинтересован в успешном развитии компании, оказывает помощь в изучении и получении более подробной информации о рынке и завязывании контактов.

Венчурный капитал предоставляется формальным и неформальным секторами. Формальный сектор включает в себя фонды венчурного капитала, специальные подразделения или дочерние предприятия коммерческих банков или нефинансовых промышленных корпораций, а также государственные инвестиционные программы.

Участниками неформального сектора являются частные инвесторы венчурного капитала: так называемые «бизнес-ангелы», а также члены семей вновь создаваемых малых фирм.

Формальный и неформальный секторы играют взаимодополняющую роль.

Цикличность венчурного бизнеса двойная. Во-первых, в течение нескольких месяцев он может переходить от периодов иррационального процветания к периодам иррационального пессимизма.

Во-вторых, помимо поколения капитала, единственно важным фактором, определяющим разницу между лучшими венчурными капиталистами и остальными, является бренд. Самые талантливые предприниматели хотят работать с лучшими венчурными капиталистами. Мощь бренда венчурного капиталиста способствует успеху компании венчурного капитала. Бренд открывает двери к лучшим поставщикам и клиентам, обеспечивает доступ к лучшим юристам, специалистам по связям с общественностью и инвестиционным банкирам.

1.3 Анализ отечественного и зарубежного опыта венчурного финансирования

Венчурный капитал, как альтернативный источник финансирования частного бизнеса, зародился в США в середине 50-х годов. В Европе он появился только в конце 70-х годов. До возникновения венчурного капитала в мире были известны несколько источников финансирования малого и среднего бизнеса: банковский капитал, крупные корпорации и компании и состоятельные люди, которых американцы и англичане с присущей английскому языку многозначностью называют «ангелы бизнеса» .

Как и любое неординарное начинание, новый бизнес нуждался в сильных и энергичных личностях и новаторских подходах.

Все началось в Силиконовой долине (США, штат Калифорния) — колыбели современной информатики и телекоммуникаций. В 1957 г. Артур Рок, в то время работавший в инвестиционной банковской фирме на Уолл Стрит, получил письмо от Юджина Клейнера, инженера из компании Shokley Semiconductor Laboratories в Пало Альто. Глава фирмы, Вильям Шокли только что удостоился Нобелевской премии за изобретение транзистора, но Юджин и несколько его коллег были не очень довольны своим шефом. Они искали фирму, которая заинтересовалась бы идеей производства кремниевого транзистора нового типа. Рок показал письмо своему партнеру и убедил его вместе полететь в Калифорнию, чтобы на месте изучить предложение Юджина. После их встречи было решено, что Рок соберет 1,5 млн. долл. для финансирования проекта Клейнера. Рок обратился к 35 корпоративным инвесторам, но никто из них не решился принять участие в финансировании предлагаемой сделки, хотя, казалось, все были заинтересованы его предложением. Никогда ранее еще не случалось создавать специальную фирму под абсолютно новую идею, да еще и финансировать теоретический проект. Казалось, что все возможности были исчерпаны и затея обречена. Кто-то посоветовал Року поговорить с Шерманом Фэрчайлдом. Шерман сам был изобретателем и уже имел опыт создания новых технологичных компаний. Именно он предоставил необходимые 1,5 млн. долл. Так была основана Fairchild Semiconductors — прародитель всех полупроводниковых компаний Силиконовой долины. После этого в послужном списке Рока были еще Intel и Apple Computer. К 1984 г. имя Артура Рока стало синонимом успеха. Собственно говоря, именно он, похоже, был первым, кто вообще употребил термин «венчурный капитал».

Том Перкинс, другой знаменитый венчурный капиталист, совершил свою самую рискованную в жизни сделку приблизительно в то же время. Работая у Дэвида Пакарда, одного из совладельцев всемирно известной сегодня компании «Hewlett-Packard», он изобрел недорогой и простой в обращении лазер с газовой накачкой. Все свои сбережения – 10.000 долл., отложенные на покупку дома, он вложил в новую фирму. Продукт оказался настолько успешным, что через короткий промежуток времени Перкинс сумел продать фирму компании Spectra-Physics. После этого он тоже встретил Юджина Клейнера и полностью посвятил себя венчурному бизнесу.

Первый венчурный фонд, сформированный Роком в 1961 г. был размером всего 5 млн. долл., из которых инвестировано было всего 3. Корпоративные инвесторы не были заинтересованы вкладывать средства в малопонятные тогда финансовые структуры. Но результаты работы фонда оказались ошеломляющими: Рок, израсходовав всего 3 млн. долл., через непродолжительное время вернул инвесторам почти 90.

Вожделенным воспоминанием венчурных капиталистов является компания Cisco Systems, один из мировых лидеров производства сетевых маршрутизаторов и телекоммуникационного оборудования. В 1987 г. Дон Валентин (Don Valentine) из Sequoia Capital приобрел за 2,5 млн. долл. пакет акций Cisco. Через год стоимость его пакета составила 3 млрд. долл.

Становление венчурного капитала совпало по времени с бурным развитием компьютерных технологий и ростом благосостояния среднего класса американцев. Современные гиганты компьютерного бизнеса DEC, Apple Computers, Compaq, Sun Microsystems, Microsoft, Lotus, Intel сумели стать тем, кем они есть теперь во многом благодаря венчурному капиталу. Более того, бурный рост новых отраслей, таких как персональные компьютеры и биотехнология, оказался возможным в основном при участии венчурных инвестиций. Том Перкинс вспоминал: «Деньги, которые мы делали, на самом деле являлись побочным продуктом, . нами двигало желание создавать успешные компании, находящиеся на острие удара, развивающие изумительные новые технологии, которым предстояло перевернуть мир» .

До настоящего времени США является безусловным лидером в области венчурного бизнеса. К концу XX века на США приходилась половина всего объема венчурных инвестиций в мире.

Венчурный бизнес является сегодня сегментом (и не самым большим) отрасли прямых инвестиций в акционерный капитал, однако значение его трудно переоценить, т.к. рисковый капитал является практически единственным источником финансовой поддержки малых инновационных предприятий на самых ранних стадиях существования — от идеи до выхода и закрепления их продукции на рынке. Именно поэтому венчурный капитал стал центром кристаллизации для формирования в США современной мощной индустрии прямых инвестиций.

Как любой другой, венчурный бизнес в своем развитии переживал взлеты и падения, однако общая положительная тенденция его развития подтверждает эффективность являющегося его основой сочетания современных финансовых и управленческих механизмов, опоры на потенциал высоких технологий и энергию предпринимательства.

Несомненный успех венчурного бизнеса в 60-е годы и его динамичное развитие привлекли к нему значительный интерес финансовых и управленческих кругов и потребовали создания его инфраструктуры и совершенствования взаимосвязей в отрасли прямых инвестиций в целом. Кратко отметим основные события.

В 1973 г. была образована Национальная ассоциация венчурного капитала (National Venture Capital Association — NVCA) для формирования в широких кругах понимания важности венчурного бизнеса для жизнестойкости экономики США и представления в обществе интересов венчурных капиталистов и развивающихся компаний. В настоящее время ассоциация объединяет 330 организаций, управляющих венчурным капиталом порядка 70 млрд. долл. Аффилированная структура ассоциации – «Американские предприниматели для экономического роста» (American Entrepreneurs for Economic Growth — AEEG) — это общенациональная организация, включающая около 10 тыс. развивающихся предприятий, на которых работают более миллиона американцев.

Учитывая, что предпочтительной стратегией «выхода» для компаний с венчурным капиталом является публичное размещение акций, фондовые дилеры отреагировали на это созданием системы автоматической котировки Национальной ассоциации дилеров ценных бумаг (NASDAQ) — второй (после Нью-Йоркской) фондовой бирже США, специализирующейся на первичном размещении акций растущих компаний .

В связи с высокой доходностью акций компаний с венчурным капиталом, такие компании становятся объектом повышенного интереса для инвесторов на этапе их подготовки к публичному размещению. На рубеже 70-х — 80-х годов стали образовываться специализированные фонды (т.н. фонды прямого инвестирования в акционерный капитал — private equity fund), ориентированные на приобретение пакетов акций таких компаний. Фонды выкупа осуществляют (либо финансируют) приобретение контрольного пакета акций с получением полного контроля за использованием активов компании и осуществления ею деловых операций. Мезонинные фонды специализируются на инвестиционном финансировании компаний непосредственно перед выходом на фондовый рынок. В настоящее время в США суммарный капитал фондов прямого инвестирования в 4 — 5 раз превышает капитал венчурных фондов .

Таким образом, в настоящее время действует как бы двухэтапная схема инвестирования перспективной компании: на начальных этапах и в период укрепления на рынке ее поддерживает венчурный капитал, после чего включается капитал фондов прямого инвестирования. Характерной чертой венчурного бизнеса США, во многом определяющего динамику и устойчивость его развития, являлась и является до настоящего времени ориентация на вложение средств в инновационные предприятия, реализующие передовые технологии в различных промышленных отраслях. Венчурный бизнес США сформировался как отрасль предпринимательства в период бурного развития микроэлектроники и компьютерных технологий и дал мощный импульс для успешного развития этих направлений. Мировые лидеры компьютерной отрасли — компании Microsoft, Intel, Apple Computers, Compaq — заняли свое сегодняшнее положение во многом благодаря венчурным инвестициям на ранних стадиях своего развития.

Твердые позиции в перечне приоритетов также занимают телекоммуникационные технологии, биотехнологии, медицина и здравоохранение, потребительские товары и услуги.

Начало истории развития венчурных фондов в России было положено в апреле 1993 года в Токио, где представители «Большой восьмерки» договорились о выделении России средств на развитие венчурных проектов под эгидой ЕБРР. Общую сумму, составившую около 500 млн. долларов, предполагалось разделить между венчурными фондами, подконтрольными ЕБРР и фондами, организованными в России по региональному принципу (так называемые «региональные венчурные фонды»), первый фонд был создан в 1994 году. Практика показывает, что фонды ЕБРР ориентируются на инвестирование в компании среднего размера, находящиеся главным образом на стадии расширения.

Определить общее число венчурных фондов, присутствующих в настоящее время в России, довольно трудно в связи с тем, что далеко не все их них являются активными. Считается, что количество существующих фондов – от 40 до 80, причем, активно действующих из них – не более 20. Общий объем привлеченных фондами средств составляет от 3 до 5 млрд. долл. США (для сравнения, в 2005 году объем средств, находившихся под управлением европейских фондов, оценивался в 360 млрд. долл. США, что составило около 3% ВВП ЕС).

Более четверти из ВФ были созданы открытыми или полуоткрытыми, например, такие, как региональные фонды ЕБРР или Российско-Американский Инвестиционный фонд (объем фонда – 440 млн. долл. США, основан в 1995 году с помощью средств, предоставленных Конгрессом США). Остальные фонды, например, PaineWebber Mitchell Hutchins (сейчас – Russia Partners), SUN Group, AIG, ING Barings Group, Framlington и Daiwa, имеют частных спонсоров. Эти фонды инвестируют в широкий спектр секторов российской экономики, включая добычу и обработку природных ресурсов, лесную и целлюлозно-бумажную промышленность, связь, СМИ, сферу высоких технологий, производство товаров широкого потребления, фармацевтику, транспорт, дистрибуцию, сферы недвижимости и услуг. По оценке Министерства промышленности и науки РФ, доля высокотехнологичных проектов, являющихся объектами инвестирования, составляет всего около 5% (за рубежом – порядка 30%) .

В течение 2005 года, согласно оценке журнала «Эксперт», было реализовано 62-65 млн долларов венчурных инвестиций (порядка 16-ти инвестиционных сделок). По данным Альбины Никконен, исполнительного директора РАВИ, за период 1995-2005 гг. венчурные фонды в России в сумме инвестировали порядка 2,5 млрд долл. США . Часть фондов, действующих в России, не стремится раскрывать данные о своих проектах, другая же часть, напротив, довольно открыта – впрочем, последнее отнюдь не означает повышенной гибкости или пониженной планки требований таких фондов к потенциальным клиентам.

2 АНАЛИЗ ВЕНЧУРНОГО ФИНАНСИРОВАНИЯ ИННОВАЦИОННЫХ ПРОЕКТОВ (НА ПРИМЕРЕ РЕГИОНАЛЬНОГО ВЕНЧУРНОГО ФОНДА НОВОСИБИРСКОЙ ОБЛАСТИ)

2.1 Анализ современного состояния рынка венчурного финансирования в России

Особенности функционирования отдельных венчурных фондов находятся в непосредственной зависимости от того, насколько развито венчурное финансирование в стране. В России, в отличие от многих стран Европы, все еще не сформировалась система индустрии венчурного бизнеса, что негативно сказывается на развитии ее экономики. Но венчурный бизнес должен занять и у нас свое место, особенно учитывая, что многие венчурные фонды Англии, Франции, Германии и других стран готовы стать партнерами по созданию новых малых высокотехнологичных венчурных компаний в России. И есть надежда, что тогда, вслед за западными инвесторами, в венчурный бизнес нашей страны придут и российские капиталы .

Наличие существенного научно-технологического отрыва от среднемирового уровня в ряде отраслей, которое пока сохраняется, несмотря на многолетнюю хроническую нехватку средств в сфере высоких технологий .

Уставный капитал в большинстве российских компаний является величиной символической и его многократное наращивание сопряжено со значительными издержками. В силу этого, многие инвесторы сталкиваются с предложением распределять объем вложений на сравнительно небольшой объем собственно инвестиций, соответствующий их доле в капитале новой компании, и основную долю финансирования, оформляемую как долгосрочный кредит. Такой подход может не соответствовать принципам инвестиционной политики многих финансовых институтов и переговоры могут быть прерваны уже на начальной стадии.

Несмотря на техническую проработанность российских проектов, отсутствует четкое позиционирование продукции и торговой марки компании на рынке, качественно сравнительный анализ с конкурентами; во многих случаях наблюдается неурегулированность вопросов собственности и патентной защищенности разработок .

Соответственно особенностями функционирования венчурных фондов являются:

Венчурные инвесторы вынуждены нести гораздо больший объем функций, связанных, прежде всего, с постановкой и развитием бизнес-процессов в инвестируемой компании;

Во многих проектах вопросу выработки стимулов для инвестора не уделяется должного внимания. В основном акценты делаются на технических достоинствах продукции.

Круг возможных венчурных инвесторов на данный момент и в ближайшем будущем будет ограничен. Для многих инвесторов большинство российских проектов не соответствует принципам инвестиционной политики как на этапе «вхождения» в новую компанию, так и при реализации «выхода» из бизнеса.

Наибольшими возможностями в привлечении средств будут обладать проекты, имеющие экспортный потенциал.

В ряде случаев компании, реализующие проекты, предпочитают устанавливать партнерство с зарубежными венчурными фондами. Соответственно российские венчурные фонды теряют возможность инвестировать часть проектов.

Недостаточна подготовка менеджмента компаний — соискателей. Для венчурного инвестора личные и профессиональные качества менеджеров компаний — один из главных критериев отбора объекта инвестирования, ибо квалифицированный менеджмент — эффективный показатель уменьшения риска инвестора .

Совокупность рисков сегодня заставляет венчурных инвесторов предпочитать инвестиции в компании, находящиеся на стадии «взрывного расширения», хотя венчурный инвестор может входить в бизнес и на более ранних этапах его развития. Такое положение осложняет компаниям — соискателям путь на рынок, ставя вопрос об источниках средств для развития на ранних этапах.

Еще одной особенностью является отсутствие законодательства о деятельности венчурных фондов в России, поэтому они вынуждены сами определять принципы своей деятельности. Необходимо, чтобы во всей стране был создан более благоприятный инвестиционный климат, который бы не мешал развитию свободного предпринимательства и саморегулированию промышленности в условиях свободного рынка .

Однако уже предпринимаются некоторые шаги по исправлению ситуации. По распоряжению Правительства РФ от 10 марта 2000 г. создан первый «фонд фондов» — Венчурный инновационный фонд (ВИФ), задача которого — помочь создать региональные/отраслевые фонды с российским и/или западным капиталом.

К особенностям венчурных фондов в России также можно отнести тот факт, что первые 11 венчурных фондов созданы в России с 1994 по 1996 гг. в партнерстве между Европейским Банком Реконструкции и Развития и странами-донорами (Франция, Германия, Италия и др.). А в 1997 году была создана Российская Ассоциация Венчурного Инвестирования, основной целью которой является содействие становлению и развитию венчурной индустрии в России. На территории России уже в 1998 г. действовало более 40 венчурных фондов, представленных как российским, так и иностранным капиталом. В 1993 г. Европейский банк реконструкции и развития начал программу развития региональных фондов венчурного капитала (РВФ) на территории РФ. К настоящему времени подобные фонды созданы в одиннадцати регионах России: Смоленский, Уральский, Санкт-Петербургский, Дальний Восток и Восточная Сибирь, Нижнее Поволжье, Северо-Западный, Южный, Центральный, Западный, Западная Сибирь, Центрально-Черноземный.

На начало августа 2010 года в России действует 22 региональных венчурных фонда инвестиций в малые предприятия в научно-технической сфере, созданных в 2006-2010 годах Минэкономразвития РФ совместно с администрациями регионов общим объемом 8,624 млрд. руб. Представители РВК входят в Попечительские советы этих фондов .

Начиная с января 2010 г. все проекты, являющиеся соискателями инвестиций региональных венчурных фондов инвестиций в малые предприятия в научно-технической сфере, в обязательном порядке направляются на экспертизу в ОАО «РВК». Решение о привлечении РВК к дополнительной экспертизе проектов региональных венчурных фондов было принято Минэкономразвития России в конце 2009 г. с целью профессионализации контроля за процедурами, по которым управляющими компаниями региональных фондов отбираются проекты для инвестирования.

Структура активов фондов распределена так: 25% – средства федерального бюджета, 25% средства бюджета региона и 50% – вложения частных инвесторов.

Таблица 2 – Региональные венчурные фонды инвестиций в малые предприятия в научно-технической сфере в России

2.2 Сравнительный анализ деятельности региональных венчурных фондов МЭР и венчурных фондов РВК

Из более чем двух десятков Региональных Венчурных Фондов (РВФ) МЭР в 2009 году проявили активность более половины. При этом деятельность двух фондов в 2009 году была приостановлена .

Ряд осуществленных фондами сделок являлись дополнительными раундами инвестирования. Традиционно, подавляющее большинство инвестиций относилось к венчурным стадиям.

Капитализация действующих РВФ МЭР к концу 2009 года достигла примерно 280 млн. долл. Общий объем инвестиций за период 2007–2009 годов составил около 75–80 млн. долл. Размеры инвестиций колеблются в диапазоне 0,5–5 млн. долл.

В РВФ МЭР преобладают инвестиции в сектор ИКТ. Инвестиции в остальные отрасли, такие как электроника, медицина, энергетика, промышленное оборудование, химические материалы распределены достаточно равномерно.

Сравнение отраслевой структуры сделок фондов МЭР и РВК в 2009 году (табл. 3) позволяет выявить некоторые различия в инвестиционных предпочтениях – в инвестиционном портфеле фондов РВК за 2009 год сектор ИКТ располагается лишь на третьем месте, при этом лидируют отрасли медицины/здравоохранения и энергетики, а отрасль электроники с точки зрения предпочтений находится на последнем месте .

Таблица 3 – Отраслевая структура сделок фондов МЭР и РВК в 2009 г.

| Отрасль | Региональные фонды МЭР, % | Фонды РВК, % |

| Экология | 0 | 0 |

| Медицина/здравоохранение | 6,55 | 43,16 |

| Электроника | 9,00 | 12,06 |

| Легкая промышленность | 0 | 0 |

| Химические материалы | 6,00 | 0 |

| Транспорт | 0 | 0 |

| Сельское хозяйство | 4,70 | 0 |

| Биотехнологии | 1,35 | 0 |

| Промышленное оборудование | 7,00 | 0 |

| Энергетика | 9,00 | 30,82 |

| Строительство | 4,70 | 0 |

| Компьютеры | 30,50 | 9,65 |

| Телекоммуникации | 21,20 | 4,31 |

| Финансовые услуги | 0 | 0 |

| Потребительский рынок | 0 | 0 |

| Другое | 0 | 0 |

| Итого: | 100,00 | 100,00 |

Рисунок 1 – Разделение инвестиций МЭР и РВК по отраслям, 2009 год

Также различны и региональные предпочтения фондов МЭР и РВК (с учетом большей свободы в выборе географии инвестиций фондами РВК). Региональное распределение инвестиций фондов МЭР фактически отражает географию последних: наибольшие объемы инвестиций зафиксированы в Центральном ФО и Приволжском ФО.

В инвестиционных предпочтениях фондов РВК с большим отрывом лидирует Центральный ФО, затем следуют Северо-Западный ФО и Уральский ФО (таблица 4).

В 2009 году инвестиции фондов РВК осуществлялись в компании, находившиеся на ранних стадиях своего развития, а инвестиции фондов МЭР осуществлялись преимущественно на венчурных стадиях (около 66% от общего объема инвестиций в 2009 году).

Таблица 4 – Региональные предпочтения фондов МЭР и РВК в 2009 г.

Рисунок 2 – Распределение инвестиций МЭР и РВК по федеральным ок-ругам, 2009 год

2.3 Оценка эффективности функционирования региональных венчурных фондов (на примере РВФ Новосибирской области)

Система региональных венчурных фондов начала создаваться по инициативе Минэкономразвития России в 2006 году на основе частно-государственного партнерства. В рамках данной системы федеральный бюджет предоставлял региону на конкурсной основе субсидию, регион обязан был зарезервировать в своем бюджете аналогичный объем средств для формирования некоммерческой организации — Фонда содействия развитию венчурных инвестиций в малые предприятия в научно-технической сфере субъекта РФ (далее – НКО).

В настоящее время в России действует 22 региональных венчурных фонда инвестиций в малые предприятия в научно-технической сфере общим объемом 8,624 млрд. руб. Учитывая необходимость повышения эффективности работы региональных фондов, Минэкономразвития России было принято решение о включении ОАО «РВК» в работу системы с целями обеспечения качественной экспертизы инновационных проектов, привлечения экспертной базы ОАО «РВК», повышения качества работы управляющих компаний региональных фондов. В рамках организации этой работы представители ОАО «РВК» направлялись в Попечительские советы НКО.

Суммарный объем инвестиций региональных венчурных фондов в инновационные проекты достиг 2,8 млрд. руб. (2 кв. 2010 года).

Доли приоритетных направлений и объемы проинвестированных средств в структуре инвестиций региональных венчурных фондов показаны в таблице 3.

Таблица 5 – Структура инвестиций региональных венчурных фондов (2 кв. 2010 года)

| Приоритетные направления | Доля инвестиций | Объем проинвестированных средств |

| Информационные технологии, развитие глобальных общедоступных информационных сетей | 52,64% | 1 472 314 тыс. руб. |

| Эффективность производства, транспортировки и использования энергии, разработка и выведение на рынок новых видов топлива | 7,18% | 200 817 тыс. руб. |

| Производство отдельных видов медицинского оборудования, сверхсовременных средств диагностики, медикаментов для лечения вирусных, сердечнососудистых, онкологических и неврологических заболеваний | 0,85% | 23 873 тыс. руб. |

| Собственная наземная и космическая инфраструктура передачи всех видов информации | 2,10% | 58 784 тыс. руб. |

| Другие направления | 37,22% | 1 041 134 тыс. руб. |

ЗАО «УК «Ай-Мэн Кэпитал» — управляющая компания венчурными фондами в России.

Основная задача компании – высокая доходность от инвестиций в паи венчурных фондов под ее управлением и минимизация рисков в процессе инвестирования.

Под управлением компании в настоящий момент находятся:

Региональный венчурный фонд Волгоградской области;

Региональный венчурный фонд Краснодарского края;

Региональный венчурный фонд Новосибирской области;

Частный венчурный фонд НИКОР I;

Частный венчурный фонд НИКОР II.

Профессиональная команда управляющих, имеющих значительный опыт в поиске, разработке и управлении проектами венчурных и прямых инвестиций в России и за рубежом, позволяет обеспечить максимально высокое качество управления активами инвестора.

Основа стратегии компании – инвестиции в проекты со значительным технологическим отрывом и инновационным потенциалом, что позволяет добиться максимального конкурентного преимущества, особенно на ранних стадиях развития проекта.

Приоритетные направления для инвестиций фондов под управлением «УК «Ай-Мэн Кэпитал»:

Биотехнологии, фармацевтика и медицинская техника

Новые материалы и нанотехнологии;

Альтернативная энергетика и энергетическое машиностроение;

По указанным направлениям:

Сформирована система поиска и отбора проектов;

Накоплен опыт экспертизы;

Управляющие проектами имеют собственный опыт развития проектов.

Указанные отрасли интересны для венчурных инвестиций с точки зрения научно-технологического задела, созданного в них в предыдущие десятилетия, государственного стратегического интереса в их развитии, а также предстоящих на перспективу 5-7 лет процессов консолидации и поглощения одних игроков другими, что облегчает для Фонда возможности выхода из проектов.

Процедура вхождения Фонда в проекты:

Предварительный отбор проектов на основе проектных предложений компаний-заявителей или разработчиков-инноваторов;

Научно-технологическая экспертиза проектов, прошедших предварительный отбор;

Оценка перспектив выхода;

Проведение переговоров по предварительным условиям инвестирования в проект/компанию (Term Sheet);

Изучение бизнеса компании/проекта (due diligence), в том числе всесторонний аудит юридического лица, патентная экспертиза, оценка привлекательности рынка, определение ожидаемых финансовых показателей и анализ рисков проекта;

Подготовка и утверждение долгосрочного бизнес-плана (на период вхождения фонда в инновационный проект, но не более чем на 6 лет);

Защита проекта на Инвестиционном комитете Фонда;

Одобрение проекта Наблюдательным советом Фонда;

Подписание инвестиционного договора и проведение необходимых организационно-правовых процедур (внесение изменений в состав участников юридического лица, в состав Совета Директоров, при необходимости, в исполнительные органы и др.);

Венчурные фонды созданы с целью:

Предоставления инвестиций малым инновационным предприятиям ранних стадий развития (seed, start up, early stage), реализующим коммерчески привлекательные инновационные проекты;

Получения высокого дохода от инвестиционных вложений при продаже доли Фонда и выходе из инвестируемых компаний;

Содействия развитию малых инновационных предприятий, в высокотехнологичных и наукоемких отраслях.

Таблица 6 – Сравнительный анализ развития венчурных фондов в Новосибирской области и Краснодарском крае (на примере ЗАО «УК «Ай-Мэн Кэпитал»)

Ни одного инновационного проекта в Новосибирской области не было профинансировано Региональным венчурным фондом.

Эффективность деятельности РВФ Новосибирской области = 0.

3 РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ВЕНЧУРНОГО ФИНАНСИРОВАНИЯ (НА ПРИМЕРЕ РВФ НОВОСИБИРСКОЙ ОБЛАСТИ)

3.1 Организационно-правовые аспекты функционирования и развития венчурного финансирования

Рассмотрим структуру управления в типичном венчурном фонде:

Партнер – «венчурный капиталист», руководит процессом привлечения денег, готовит решения по сделкам, управляет компаниями из портфеля. Участвует в прибыли.

Управляющий директор – наемный сотрудник, который не участвует в прибыли. Занимается подготовкой документов по сделкам и взаимодействию с компаниями.

Аналитик – наемный сотрудник, также не участвует в прибыли. Занимается аналитикой отраслей и компаний .

Одним из важных моментов в процессе организации венчурного фонда является организационно-правовая структура фонда.

В России на сегодняшний день существуют две формы, пригодные для регистрации венчурных фондов – это договор простого товарищества и закрытый паевой инвестиционный фонд особо рисковых (венчурных) инвестиций. Обе формы не образуют юридического лица и позволяют инвесторам избежать двойного налогообложения. Форма венчурного ЗПИФ появилась в России недавно и к настоящему времени существуют венчурные фонды обоих типов .

Сегодня в России большое значение имеет механизм государственного регулирования процессами развития высокотехнологического комплекса и венчурной индустрии в целом.

Инструменты этого механизма можно объединить в три группы:

а) нормативно – правовая группа. Интеллектуальная собственность, система льгот, включая налоговые, мотивация труда, статус территории с высокой концентрацией научно-технического потенциала, разграничение полномочий между федеральным центром и субъектами Российской Федерации.

б) экономическая группа. Государственные гарантии, госзаказы, контракты, страхование и залог, совершенствование налоговой системы в пользу приоритетных направлений, совершенствование аппарата планирования и прогнозирования в сфере научно-технического прогресса, эффективное использование финансово-кредитных рычагов, таможенные льготы.

в) управленческая группа. Инструменты, которые способствуют совершенствованию управления государственной собственностью в разных видах в интересах развития высокотехнологического комплекса, активизации инновационной деятельности в стране. Здесь можно отметить политику протекционизма, продвижение продукции на внешние рынки, подготовка и переподготовка управленческих кадров .

До 1999 года в российском законодательстве и нормативной базе не содержалось никаких упоминаний о «венчурной» деятельности. Впервые этот термин прозвучал в официальном документе «Основные направления развития внебюджетного финансирования высокорисковых проектов (системы венчурного инвестирования) в научно-технической сфере на 2000–2005 годы» в декабре 1999 года. Основные моменты данной программы:

а) нормативное – принятие нормативно-правовых актов, отвечающих за эффективное развитие индустрии венчурного инвестирования в научно-технической сфере.

б) экономическое – определение финансовых средств для венчурного инвестирования. Был осуществлен взнос в Венчурный инвестиционный фонд из средств Российского фонда технологического развития Министерства науки. Далее средства планировалось привлекать у частных инвесторов.

в) организационное – создание федеральных, региональных, отраслевых венчурных инвестиционных институтов и других элементов венчурного инвестирования.

В 2002 году был разработан новый проект: «Концепция развития венчурной индустрии в России (государственной системы стимулирования венчурных инвестиций)». Данный проект уточнял ранее поставленные цели, а именно:

Создание при научных учреждениях агентств по трансферту технологий, подготовки кадров для венчурного инвестирования, образование сети консультационных структур типа западных «коучинг-центров».

Создание венчурных фондов с участием государства, корректировка законодательства.

Обеспечение ликвидности венчурных инвестиций. (Создание сети бирж для высокотехнологичных компаний, проведение венчурных ярмарок).

Повышение престижа предпринимательской деятельности в области малого и среднего технологического бизнеса.

Следующим шагом на пути к созданию юридической базы для венчурного инвестирования стало Постановление ФКЦБ России от 14 августа 2002 года N31/пс «Положение о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов». В данном постановлении «венчурные» (особо рисковые) фонды были отнесены в категорию «закрытых паевых инвестиционных фондов» (ЗПИФ).

3.2 Прогноз развития венчурного финансирования (на примере РВФ Новосибирской области)

Государство начинает делать шаги для улучшения условий рынка для венчурного финансирования. Этому способствует реализация концепции создания технопарков в России как коммерчески выгодного симбиоза капитала и научного потенциала (в Новосибирской области ярким примером является строительство и развитие технопарка Академгородка). Государство принимает участие в страховании венчурных рисков в стратегически важных научных и технологических направлениях. Создается инновационная инфраструктура. Это Центр технологического обеспечения технопарка Академгородка, это Центр коммерциализации лазерных и оптоволоконных технологий, это программы поддержки, это площадки – выставки, ярмарки, семинары, где можно наладить диалог с представителями власти и крупными промышленными компаниями, которые потенциально являются заказчиками.

Большую роль в развитии венчурного финансирования в Новосибирской области играет содействие Новосибирского областного фонда поддержки науки и инновационной деятельности. В Новосибирской области не один, не два – а 32 проекта, полностью упакованных для венчурного инвестора. И здесь надо отдать должное Фонду поддержки науки – именно его специалисты взяли на себя львиную долю работы по организации этой «упаковки». С позапрошлого года, когда региональный венчурный фонд еще даже не был сформирован, начались отбор и подготовка компаний. Раз в неделю рабочая группа при участии руководителей известных, успешных, давно зарекомендовавших себя на рынке инновационных фирм собиралась и рассматривала предложенные проекты. Причем брали не те, что на поверхности, на слуху, отмечены во всех каталогах, — поясняет директор Новосибирского областного фонда поддержки науки и инновационной деятельности Борис Ивлев. – В поисках интересных, небанальных, незатасканных разработок мы обращались в вузы и академические институты, приходили в лаборатории, встречались с научными коллективами.

Мало того, фонд взял на себя большую часть расходов по созданию бизнес-планов. Ведь именно грамотно подготовленный бизнес-план – главное «оружие» компании в борьбе за венчурные инвестиции. Без такого документа ни один венчурист с вами дела иметь не станет.

Но хорошо составленный, подробно прописанный, привлекательный для инвестора бизнес-план – удовольствие не из дешевых. И когда областная администрация сама находит подходящую консалтинговую фирму и берет на себя 70 процентов оплаты ее услуг – это для начинающей компании большая удача и большая поддержка .

Неудивительно, что Новосибирская область показала столь мощную готовность к венчурному инвестированию. В других регионах, где созданы подробные венчурные фонды, причем более крупные, чем наш, власти пустили этот процесс на самотек. Позиция, в общем, понятная: если компаниям нужны венчурные инвестиции, пусть они сами их и добиваются. Достаточно того, что государство выделяет на это деньги. Как показал опыт, далеко не достаточно.

В целях ликвидации «венчурной безграмотности» в Новосибирске для инноваторов регулярно проводятся семинары, конференции и коучинги с привлечением специалистов из РАВИ и РВК. Эксперты рассказывают, как сформировать проектную команду, как организовать переговоры с инвестором, как провести презентацию бизнес-плана, и так далее, и тому подобное. Да и Сибирская венчурная ярмарка оказалась весьма удачной площадкой для обучения участников инновационного бизнеса. В конце концов, помимо мастер-классов, тренингов и семинаров, лучший учитель – это опыт. А на венчурной ярмарке можно попробовать собственные силы в привлечении инвестиций.

В конце 2009 г. было принято решение Минэкономразвития России о привлечении РВК к дополнительной экспертизе проектов региональных венчурных фондов с целью профессионализации контроля за процедурами, по которым управляющими компаниями региональных фондов отбираются проекты для инвестирования. Начиная с января 2010 г. все проекты, являющиеся соискателями инвестиций региональных венчурных фондов инвестиций в малые предприятия в научно-технической сфере, в обязательном порядке направляются на экспертизу в ОАО «РВК». Также члены РВК входят в Попечительские советы региональных венчурных фондов.

Учитывая характер Новосибирска, отличающегося мощным промышленным сектором, высокой концентрацией фундаментальной науки, широкой базой профессионального образования, высоким геополитическим и транспортно-логистическим потенциалом, существенной развитостью телекоммуникацион-ных систем, насыщенностью финансово-кредитной инфраструктуры, а также большой общественной активностью населения и наличием значительного количества малых и средних предпринимательских структур, можно уверенно утверждать, что в условиях государственной экономической политики, ориентированной прежде всего на сырьевой сектор, где у города, как и у области, весьма скромное место, магистральным направлением устойчивого развития мегаполиса в первую очередь является становление и расширение наукоемкого производства и инновационного предпринимательства. Новосибирск один из немногих отечественных городов, способных сформировать то, что сегодня называется «экономикой, основанной на знаниях», в которой в едином цикле осуществляется создание собственно знаний и превращение знаний в эффективное производство. Такого рода экономика интенсивно развивается в передовых странах мира, принося им колоссальную прибыль. Основу финансирования новых продуктов, новых технологий и новых отраслей промышленности, то есть экономики, основанной на знании, составляет так называемый венчурный капитал.

Хотя очевидно, что без формирования венчурного бизнеса новосибирская производственная система устойчиво развиваться не будет, его развертывание в городе еще пока затруднено.

3.3 Разработка рекомендаций по повышению эффективности венчурного финансирования (на примере РВФ Новосибирской области)

Для становления и развития системы венчурного финансирования в Новосибирске целесообразно иметь специальную программу, учитывающую состояние и особенности данной рыночной сферы.

Государству необходимо решить проблему «длинных» денег, т.к. дороговизна заемных средств затрудняет реализацию длительных (свыше семи лет) инвестиционных проектов, внести изменения в текущие ограничения фондового рынка (ликвидность, высокие накладные расходы при осуществлении фондовой деятельности, трудности с выводом на торги закрытых венчурных ПИФов). Модернизировать устаревшее российское таможенное и валютное регулирование, которое носит заградительный характер и совершенно не способствует продвижению российских инновационных продуктов на мировой рынок.

У нас в стране на долю высоких технологий приходится 0,3-0,5 процента ВВП, а в ряде развитых стран она достигает 70 %. Одним из вариантов решения этой проблемы является создание экспертного сообщества предпринимателей, инвесторов, ученых и инженеров, создающих и развивающих инновационные компании, так называемого Консультативного совета. Одна из важнейших целей создания Совета – установление деловых связей между ведущими экспертами российского венчурного рынка. Пока сообщество венчурных технологических предпринимателей в России не только немногочисленно, но и очень разобщено. Через прямые контакты членов Совета друг с другом в ходе обсуждений и консультаций, которые будут проводиться по основным вопросам развития рынка, будут развиваться и связи между всеми участниками инновационной экосистемы.

Членами Консультативного совета должны быть ведущие, признанные эксперты рынка, и у каждого из них есть своя глобальная сеть деловых контактов. Сотрудничество внутри Совета неизбежно приведет к установлению связей между сетями, в которые входят профессионалы самых различных направлений. И это катализирует развитие новых инвестиционных проектов на венчурном рынке.

Но меры должно принимать не только государство, но и сами разработчики. Для более успешного сотрудничества с венчурными фондами необходимо сформировать команды, в которые будут входить не только ученые, но и маркетологи, менеджеры, экономисты, финансисты и другие специалисты, которые будут заниматься оформлением патента, маркетинговыми исследованиями, составлением бизнес-плана, поиском инвесторов и др.

В Новосибирске с большим количеством инновационных проектов, под столь мощный научно-образовательный комплекс необходимо увеличить размер РВФ с 400 миллионов (которые имеются в региональном венчурном фонде), до порядка двух миллиардов. Тогда инновационный процесс действительно сдвинется, тогда можно ожидать реальных результатов, ощутимых изменений в экономике.

ЗАКЛЮЧЕНИЕ

Венчурное финансирование (англ. venture finance) – это долгосрочные (5-7 лет) высокорисковые инвестиции частного капитала в акционерный капитал вновь создаваемых малых высокотехнологичных перспективных компаний (или хорошо уже зарекомендовавших себя венчурных предприятий), ориентированных на разработку и производство наукоёмких продуктов, для их развития и расширения, с целью получения прибыли от прироста стоимости вложенных средств.

Венчурное финансирование в России находится сейчас на начальной стадии развития и нельзя не отметить ряд особенностей, одни из которых создают благоприятные условия для развития венчурного бизнеса, а другие существенно его сдерживают и ограничивают. К числу основных позитивных факторов следует отнести следующие:

Большое количество проектов, почти или уже доведенных до стадии коммерческого использования. Причем в ряде случаев запуск подобных проектов требует относительно небольшой доли собственно инвестиций, остальную часть необходимого финансирования могут составить средства на заемной основе.

Наличие существенного числа проектов, обладающих значительным экспортным потенциалом, что во многом облегчает задачу привлечения необходимых средств.

Наличие существенного научно-технологического отрыва от среднемирового уровня в ряде отраслей, которое пока сохраняется, несмотря на многолетнюю хроническую нехватку средств в сфере высоких технологий.

К факторам, сдерживающим развитие венчурного бизнеса относятся следующие: в условиях общеэкономической нестабильности российские компании вынуждены поддерживать конкурентоспособность за счет принципиально отличных от западных схем ведения бизнеса и организации финансовых потоков. В силу этого часто не удается представить инвестируемую компанию, как полноценный объект для инвестиций, что влечет за собой необходимость либо платить слишком высокую «цену» за инвестиции, либо является причиной неуспеха переговоров с инвестором.

Несмотря на техническую проработанность российских проектов, отсутствует четкое позиционирование продукции и торговой марки компании на рынке, качественно сравнительный анализ с конкурентами; во многих случаях наблюдается неурегулированность вопросов собственности и патентной защищенности разработок.

В процессе подготовки данной курсовой работы изучено большое количество источников информации, выбранных в соответствии с целями и задачами исследования. Большую часть массива информации представляют собой материалы периодической печати федеральных и региональных, деловых и общественно-политических средств массовой информации за период с 2005-2010 гг. В источниках представлены мнения экспертов, политиков и руководителей венчурных фондов.

1. Алинов С. Венчурный бизнес в США [Текст] / С. Алинов // Рынок Ценных Бумаг. — 2005. — №18.

2. Аммосов Ю.П. Венчурный капитализм: от истоков до современности [Текст] / Ю.П. Аммосов – СПб.: Феникс, 2005.

3. Аналитический сборник «Обзор рынка прямых и венчурных инвестиций в России за 2009 г. РАВИ, ООО «Феникс», 2010

4. Васильева Т.Н. Венчурное предпринимательство [Текст]: учеб. пособие / Васильева Т.Н. – М.: РГИИС, 2009.

5. Введение в венчурный бизнес [Текст] / Российская Ассоциация Венчурного Инвестирования, — СПб.: «Феникс», 2008.

6. Венчурные и прямые частные инвестиции в России: теория и десятилетие практики [Текст] / П.Г. Гулькин, — СПб.: ООО «Аналитический центр «Альпари СПб»», 2007

7. Галицкий А. Российский венчурный бизнес [Текст] / А. Галицкий // Рынок Ценных Бумаг. — 2009. — №22.

8. Геналиева А.А. Венчурный бизнес как форма взаимодействия малого и крупного бизнеса [Текст] / А.А. Геналиева // Науч. тр. междунар. науч.- практ. конф. ученых МАДИ (ГТУ), МСХА, ЛНАУ (5-6 янв. 2004 г.). – М.; Луганск; Смоленск. – 2006.

9. Гончаров В.В. Рисковый бизнес [Текст] / В.В. Гончаров // Руководство для высшего управленческого персонала. – 2009.

10. Гулькин П. Г. «Введение в венчурный бизнес в России», РАВИ, 2007.

11. Жуков В.Б. Инновационный фактор экономического развития и венчурное финансирование [Текст] / В.Б. Жуков: автореф. дис. … канд. экон. наук. – СПб., 2007.

12. Иванова И.А. Перспективы развития венчурного бизнеса в России [Текст] / И.А. Иванова // Реформы в России и проблемы управления – 2008.

13. Иванова Н. Малый инновационный бизнес в странах развитой рыночной экономики [Текст] / Н. Иванова // Российский экономический журнал.-2005.-№12.

14. Иванцов А.Г. Инвестиции в России [Текст] / А.Г. Иванцов // РЦБ. 2010 — № 11

15. Камалов И.Г. Венчурный бизнес в России: новые деньги пришли [Текст] / И.Г. Камалов// Эксперт. – 2008 — № 3

16. Каширин А. Венчурное инвестирование в России [Текст] / А. Каширин, С. Александр — М.: Вершина, 2007.

17. Кутейников А.А. Искуссство быть новатором. – М.: Знание, 2006.

18. Литвак Е.П. Проблемы государственного регулирования инновационной политики России [Текст] / Е.П. Литвак // Экономика. Государство. Человек: материалы IV Чаяновских чтений (Москва, 25 марта 2008 г.). – М., 2008.

19. Никконен А. Венчурный инновационный фонд – катализатор привлечения частного капитала в технологический потенциал России [Текст] / А. Никконен // Инновации. 2005. № 5

20. Новрузова З.А.Опыт венчурного бизнеса в США [Текст] /З.А. Новрузова, Л.Ф. Шайбакова // Региональные аспекты научно-технической политики: от фундаментальных исследований до реализации инноваций: материалы третьей окруж. инновац. конф. – Екатеринбург, 2008.

21. Осокина И. Проблемы финансирования инновационных проектов в научно-технической сфере [Текст] / И. Ососкина // Общество и экономика. — 2009. — №9.

22. Медынский В.Г. Инновационное предпринимательство [Текст]: Учебное пособие /В.Г. Медынский, Л.Г. Шаршукова – М.: ИНФРА-М, 2007.

23. Фирсов В.А. Привлечение иностранных инвестиций в малый инновационный бизнес в России [Текст] / В.А. Фирсов // США. Экономика. Политика. Идеология.-2007.-№6.

Венчурное (англ. venture риск) финансирование — это :

а) финансирование рисковых проектов; б) финансирование еще только начинающихся проектов.

Инновационные проекты, привлекающие венчурных инвесторов :

а) производство радикально новых видов продукции, товаров, услуг; б) выпуск продукции, ориентированной на удовлетворение новых приоритетных потребностей; в) новые технологические процессы.

Венчурный инвестор, финансирующий первоначально «закрытую» проектную компанию, будет: 1) активно участвовать в управлении проектом; 2) отслеживать оценочную рыночную стоимость бизнеса; 3) настаивать на том, чтобы компания стала открытой (убедившись, что рыночная стоимость компании возросла); 4) анализировать возможность продажи своей доли (пакета акций) в компании, если на фондовом рынке они станут достаточно ликвидными.

Критерием принятия положительного решения о привлечении венчурного финансирования проекта служит средневзвешенная стоимость капитала WACC:

WACC = (d ИП ∙ r ИП + d ВП ∙ r ВП) + d ЗК r КР ∙ (1 — h), (5.4)

где d ИП — доля в капитале предприятия инициатора проекта;

d ВП — доля в капитале предприятия венчурного инвестора;

d ЗК — доля заёмного капитала в финансировании проекта;

r ИП — норма прибыли, предъявляемая к инновационному проекту его инициатором;

r ВП — минимально требуемая венчурным инвестором доходность вложений в проект;

r КР — процентная ставка по инвестиционному кредиту (если указанный кредит намереваются брать);

h — ставка налога на прибыль

1. Социально-экономическая сущность инвестиций

2. Специфические формы долгосрочного финансирования.

3. Сущность инвестиционного портфеля, принципы и этапы его формирования

4. Основные формы финансирования инвестиционных проектов

5. Основные требования к составлению бизнес-плана проекта

6. Элементы денежного потока инвестиционного проекта

7. Факторы, влияющие на инвестиционную среду

8. Инвестиционные цели компании

9. Распределение доходов коммерческой организации от инвестиционной деятельности

10. Формы государственного регулирования инвестиционной деятельности в РФ

11. Риск и доходность инвестиций в ценные бумаги

12. Классификации инвестиционных проектов

13. Внутренняя норма доходности (IRR) как критерий эффективности инвестиций

14. Особенности формирования инвестиционного климата в России

15. Основные показатели оценки инвестиционных возможностей компании

16. Роль государственного бюджетного финансирования проектов

17. Использование модифицированной внутренней нормы доходности (MIRR) для оценки эффективности проекта

18. Проблемы привлечения иностранных инвестиций в Россию

19. Классификация инвестиций

20. Особенности проектного финансирования в РФ

21. Оценка финансовой состоятельности (обоснования) проекта

22. Социальные результаты реализации инвестиционного проекта

23. Структура бизнес-плана инвестиционного проекта

24. Информационное обеспечение инвестиционного проектирования

25. Статические (учетные) критерии оценки инвестиционного проекта

26. Прогнозирование денежных потоков от инвестиций

27. Ц/б как объект инвестирования

28. Эффективный и оптимальный инвестиционный портфель

29. Лизинговое финансирование инвестиционного проекта

30. Анализ чувствительности критериев оценки эффективности инвестиционных проектов

31. Бюджетная эффективность инвестиционного проекта

32. Виды и методы оценки инвестиционных проектов

33. Пакеты прикладных программ инвестиционного анализа

34. Принципы оценки инвестиционного проекта

35. Понятие цикла инвестиционного проекта

36. Чистая приведенная стоимость (NPV): сущность и определение

37. Стратегии портфельного управления

38. Дисконтированный срок окупаемости (DРR) в системе критериев оценки эффективности инвестиционного проекта

39. Технико-экономическое обоснование инвестиций

40. Динамические критерии оценки инвестиционного проекта

41. Правовое регулирование инвестиционной деятельности в РФ

42. Условия кредитования инвестиционных проектов коммерческими банками

43. Характеристика инвестиционных качеств ц/б

44. Источники бюджетного финансирования

45. Формы и особенности реальных инвестиций

47. Сущность и роль венчурного финансирования инвестиционных проектов.

Данная работа скачена с сайта Банк рефератов http://www.vzfeiinfo.ru ID работы:20272

Глава 1. Теоретические аспекты венчурного финансирования и инвестиционного проектирования

1.2 Венчурное финансирование инвестиционных проектов: понятие, сущность и его элементы

1.3 Этапы венчурного финансирования

Глава 2. Анализ и специфика венчурного финансирования в России

2.1 Особенности венчурного финансирования в России

2.2 Анализ рынка венчурных инвестиций в России

2.3 Проблемы и перспективы венчурного финансирования в России

Список использованной литературы

В развитых странах венчурное инвестирование является важнейшим источником внебюджетного финансирования научных исследований и инновационной деятельности. Средства венчурных инвесторов вкладываются в уставный капитал вновь созданных малых и средних предприятий, которые ориентированы на развитие новой наукоемкой продукции. После развития на рынке высокотехнологичного предприятия, венчурный фонд продает свою многократно возросшую в цене долю (пакет акций) в этом предприятии, чем обеспечивает значительную прибыль на вложенный капитал .

Развитие рынка венчурных инвестиций в России на данный момент является одним из приоритетных направлений государственной политики в области инноваций и необходимым условием для того, чтобы активизировать инновационную деятельность и повысить конкурентоспособность отечественной промышленности.

Актуальность темы курсовой работы обусловлена тем, что в России уже на государственном уровне признана уязвимость экономической модели, которая основана на экспорте сырья. Поэтому сейчас активно обсуждаются вопросы развития наукоемких производств. И самая важная задача в решении данной проблемы — создание эффективной системы венчурного финансирования. Потому что именно от этого будет зависеть успешная работа инновационного механизма, который отвечает за трансформацию результатов научных исследований в коммерчески выгодную, т.е. пользующуюся спросом на рынке продукцию.

Объектом исследования в данной работе выступает российский рынок венчурных инвестиций.

Предмет исследования — организация венчурного финансирования инвестиционных проектов.

Целью курсовой работы является исследование особенностей, проблем и перспектив венчурного финансирования инвестиционных проектов в России.

В связи с поставленной целью необходимо решить следующие задачи:

Определить экономическую сущность инвестиционных проектов.

Рассмотреть венчурное финансирование инвестиционных проектов и раскрыть его понятие, сущность и элементы.

Выделить этапы венчурного финансирования.

Обозначить особенности венчурного финансирования в России.

Проанализировать рынок венчурных инвестиций в России.

Выявить проблемы и перспективы венчурного финансирования в России.