Оптимизация налога на недвижимость при аренде

Сегодня такое явление, как аренда нежилой недвижимости встречается достаточно часто. Отдельные граждане, а также целые организации достаточно часто арендуют большие и средние по размерам помещения, и целые здания для ведения предпринимательской деятельности и прочих нужд. Такие здания и помещения относятся к объектам недвижимости, зависящие от земли на которой они стоят. Именно поэтому арендаторам так важно знать, какие и сколько налогов они обязаны выплачивать, как оптимизировать налоговую базу при аренде.

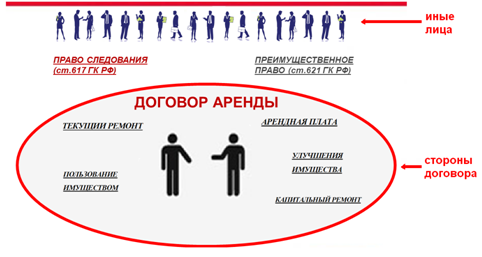

Исходя из стандартного соглашения аренды нежилого помещения, арендодатель берет на себя обязательства предоставлять съемщику помещение во временное пользование за определенную плату.

По закону предпринимательской деятельностью можно считать любую деятельность, направленную на периодическое получение прибыли от выполнения различных работ, услуг, продажи любых товаров и пользования имуществом.

Все дело в том, что арендодатель получает фиксированный доход от аренды в виде ежемесячных платежей. Он облагается налогами по стандартной налоговой ставке на прибыль в 13%. Опять же это при условии, что сам он не осуществляет никакой посторонней деятельности с данной собственностью.

По закону при сдаче нежилой недвижимости с нее дважды взимаются налоги. Вначале фиксированный налог с арендодателя, затем налог со съемщика на ведение предпринимательской деятельности.

Методы уменьшения налогов на недвижимость при аренде

Не существует организации работающей по стандартной системе налогообложения, которая не хотела бы минимизировать налоговые выплаты. В реальности существует несколько способов добиться уменьшения налогов на недвижимость – уменьшить налог на добавочную стоимость и на получение прибыли.

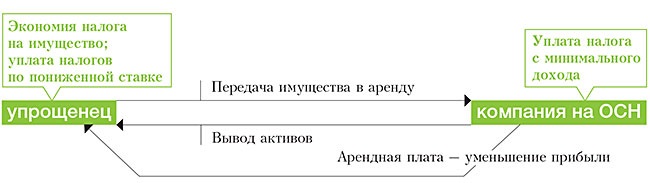

Первый метод: передача дохода через дополнительное звено

Это один из традиционных вариантов – владелец сдает недвижимость по фиктивным расценкам третьему лицу. Данное третье лицо сдает ее уже по рыночной цене. Затем владельцу передаются деньги за помещение за вычетом процентов. Данное третье лицо может являться как организацией, так и индивидуальным предпринимателем с упрощенным налогообложением. С его доходов взимается налог в 6% и не облагается НДС согласно первому и второму пунктам стати 346 НК РФ.

Стоит заметить, что налоговым работникам данный метод хорошо известен. В случае если дело доходит до суда трудно предсказать, на чью сторону встанет судья. Факт нарушения доказать не так просто. Принимая решения в пользу арендодателей, судьи обычно объясняют это следующей формулировкой «финансовая схема должна быть логически закончена и показывать, факт скрытого от налогообложения дохода». Если никаких данных доказывающих это предоставлено не было, то и ответственность последовать не может.

Однако важно чтобы собственник смог объяснить для чего он сдал недвижимость в аренду третьим лицам, а не конечному съемщику. Если он не сможет дать убедительных объяснений, то его вина может быть доказана. Одним из объяснений может стать защищенность от простоев, во время которой убытки несет не собственник, а посреднический арендатор. Или необходимость в защите от неадекватных требований съемщиков.

О факте уклонения от налогов могут свидетельствовать различные связи между третьим лицом и собственником. Например, когда директор компании оформляет договор с собой, как с физическим лицом.

Второй метод: намеренное завышение цен на услуги

Владелец собственности в данном случае сам сдает свою недвижимость по рыночным расценкам, но нанимает третьих лиц для оказания разного вида услуг. Это может быть ремонт, уборка и прочее. В этом случае арендатор сможет сэкономить налог на прибыль, указывая в учете дополнительные расходы. В качестве третьего лица лучше всего подойдет предприниматель, работающий по патенту.

Стоит отметить что безопасность данного метода во многом будет зависеть, от того какие услуги оказываются в действительности. К тому же чем больше всего будут включать услуги, тем труднее налоговикам будет оценить реальную стоимость услуг.

Третий метод: использование управляющего

В случаях, когда владелец не хочет самостоятельно вникать во все тонкости сдачи в аренду, он может нанять управляющего. В это же время управляющему может быть назначено определенное вознаграждение. Обычно оно в таких случаях бывает максимально возможным, а он их возвращает назад, но уже неофициально. Подобная схема позволяет сэкономить часть прибыли от уплаты налога.

На должность управляющего в данном случае лучше всего будет взять ИП на общем режиме. Ведь при упрощенном режиме налогообложения можно использовать только схему «от доходов отнимаются расходы», а с нее взимается 15 % согласно статье 346, пункту три НК РФ. Именно поэтому работа с ИП, выплачивающего лишь 12% будет прибыльней.

Но в схеме есть и отрицательные моменты. Сотрудники налоговой могут утверждать, что согласно пункту 3 статьи 170 НК РФ при передаче собственности в управление требуется установить входной НДС. Но на самом деле имущество не становится собственностью управляющего, поэтому не может стать объектом налогообложения. Исходя из этого, получается, что собственность используется для такого вида деятельности, что не должен облагаться налогом.

Обычно суды признают правоту налогоплательщиков. Ведь передача собственности в доверительное управление не может относиться к упомянутому пункту налогового кодекса. К тому же все операция при заключении договора управления облагаются НДС.

Если управляющим назначен ИП на общем режиме, то могут появиться и другие проблемы. До конца не понятно, может ли собственник перенять к вычету НДС с уплаты услуг управляющего. Иногда судьи решают, что данные услуги используются для рода деятельности не облагаемого НДС. Соответственно нельзя вычитать налог.

Однако в то же время тот факт, что передача прав на владение имуществом не происходит, не мешает классифицировать управленческие услуги как объект НДС. Именно поэтому можно заявить налог к вычету на общепринятых основаниях.

Кроме оговоренного вознаграждения стороны могут указать в договоре, что собственник возмещает все расходы, связанные с управлением из доходов, получаемых от аренды. За счет этого можно существенно повысить экономию получаемую с вознаграждения. При этом налог на недвижимость, переданную в управление должен уплачивать учредитель данного управления. Поэтому тут особой экономии не возникает.

Четвертый метод: за счет аренды получать скидку на услуги или работу, товары арендатора

Во многом данный вид нарушения похож на вариант с неотделимыми изменениями. Основная разница заключается в том, что вместо передачи вложений капитала скидка распространяется на собственные товары либо услуги. Выгода получаемая, арендодателем появляется если, он способен признать собственные расходы в последующих периодах. Например, собственник приобретает материалы для улучшения главных средств, учитывает их только во время амортизации. А при возникновении скидок он моментально снижает свои расходы именно на сумму неоплаченных трат.

С точки зрения арендодателя данный способ значительно предпочтительней неотделимых модернизаций. Расходы на распроданные товары можно отображать в отчете для налоговой инспекции целиком при получении. Правда продажа главных средств, когда убыток можно включить в прочие расходы является исключением. Данный момент указан в третьем пункте ст. 269 НК РФ.

Если учитывать налог на НДС, то и тут собственник является в выгодной ситуации. Особенно учитывая тот факт, что налог высчитывается с реализационной суммы в значительно меньшем объеме, чем случаях продажи без скидки. И это не станет помехой для вычета полной суммы НДС.

Даже при серьезной проверке подозрений возникнуть не должно. Даже если инспекция начнет сомневаться в заниженных арендных выплатах и реальном существовании встречной скидки, все равно у них не будет возможности использовать положения трансфертного образования цен. Ведь взаимной связи между сторонами не существует.

Пятый метод: организация товарищества с потенциальным арендатором

Это своеобразный способ сэкономить. Он актуален только в случае, когда собственник собирается сдавать недвижимость лишь одному арендатору. В этом случае можно составить договор товарищества на основании статьи 1041 ГК РФ. В том случае собственник предоставляет свою недвижимость, а арендатор, навыки, финансовые средства и персонал.

Основная выгода арендодателя в том, что получаемый им доход по закону не облагается подоходным налогом. Ведь в том случае права собственности не переходят, и соответственно возникает совершенно другой вид обложения налогами. Именно поэтому собственники может получать стабильный доход, от товарищества составляющий среднестатистическую арендную плату по рынку. И данный доход не будет облагаться налогом. При этом налогов на прибыль не существует. Эти доходы относятся к внереализационным.

В случае осуществления этой схемы необходимо чтобы стороны учитывали вклады каждой из сторон и прописали все расходы и доходы. Однако никого из товарищей не получится освободить от выплат товарищества. Данный момент строго запрещен статьей 1046 ГК РФ. Именно поэтому доход собственника должен быть не пропорционален его вкладу. Он должен соизмеряться размеру аренды при учете подоходных выплат. Совсем необязательно восстанавливать НДС при передаче собственности в товарищество. С данным моментом согласны как судьи, так и налоговые работники.

Главный недостаток данного метода заключается в том, что собственник будет обязан отвечать по любым обязательствам арендатора. Кроме того у съемщика будет практически полный контроль над совместным бизнесом и сделать что-то с этим будет достаточно трудно.

Данный метод можно немножко усовершенствовать, если ввести в дело еще одного участника. Он должен быть, солидарен с владельцем. За счет этого можно будет вывести большую часть дохода на третьего участника. После того участники каким-либо способом смогут вернуть собственнику деньги.

В чем именно заключается выгода сотрудничества с вероятным арендодателем вместо того чтобы оформлять стандартный контракт аренды? Она состоит в том, что он может получать всю суму аренды без уплаты НДС, признать доход только после фактического получения денег.

Подлежит ли налогообложению сдача в аренду нежилого помещения физическим лицом по договору: ставки НДФЛ и нюансы

Нормы налогового законодательства довольно обширны, содержат в себе большое количество особенностей, исключений и нюансов. Зачастую обычному гражданину нелегко разобраться в многочисленных законах и статьях. Поэтому не всегда понятно, с каких сумм и доходов следует платить налог.

Информация, представленная ниже, направлена на то, чтобы любой смог разобраться с тем, нужно ли уплачивать налог при передаче в аренду нежилого помещения, если надо, то какой вид налога, в каких размерах, в какие сроки, когда следует подавать налоговую отчётность, и многое другое.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Какие налоги платит физлицо, если сдает недвижимость?

Арендодатель может выступать как в качестве индивидуального предпринимателя, так и обычного гражданина. Соответственно, вид налогового платежа, который необходимо уплатить в казну государства, зависит от того, какой статус имеет физическое лицо:

- для граждан, не являющихся ИП – налог на доходы физических лиц (НДФЛ);

- для ИП – платёж, предусмотренный либо патентной, либо упрощённой системой налогообложения.

Выбор налоговой системы индивидуальным предпринимателем производится самостоятельно до наступления финансового года. Не всегда существует необходимость регистрироваться в качестве ИП для осуществления такого вида деятельности, как предоставление во временное пользование нежилого недвижимого имущества. Чёткие правила прямо не оговорены в законодательстве, однако можно сделать однозначный вывод о том, что это зависит от обстоятельств и преследуемых арендодателем целей.

Например, если физическое лицо получило нежилое помещение в наследство и временно не имеет возможности его использовать, то можно сдавать его в аренду без образования ИП и уплачивать НДФЛ. Если же главной целью аренды признаётся извлечение прибыли, то, во избежание дальнейших проблем с налоговым органом, целесообразно образовать ИП и платить налоги по выбранной налоговой системе.

Ставки

Любой субъект налогообложения должен платить налоги с полученных доходов. Исключением являются доходы, которые законодательно освобождены от налогообложения.

Полученная за оказанную услугу денежная сумма представляет собой доход, который облагается налогом. При этом налоговая база и ставки отличаются в зависимости от статуса физического лица:

- для физического лица – 13% от фактического годового дохода (30% для нерезидентов);

- для ИП на патентной системе налогообложения – 6% от потенциально возможного годового дохода от сдачи нежилого помещения в аренду (размер дохода устанавливается законами субъектов РФ);

- для ИП на упрощённой налоговой системе с объектом налогообложения в виде доходов – 6% от фактического объёма дохода;

- для ИП на упрощённой системе с объектом в виде доходов за минусом расходов – 15% от разницы (прибыли).

Размеры потенциально возможного дохода для применения патентной системы устанавливаются законами субъектов РФ. Так, Законом г. Москвы от 31 октября 2012 года № 53 для данного вида деятельности установлены дифференцированные размеры доходов в зависимости от площади помещений и места их нахождения (от 700 тыс. руб. до 10 000 тыс. руб. в год).

Налоговый вычет

Согласно подпункту 2 статьи 221 Налогового кодекса РФ плательщик НДФЛ имеет право на уменьшение налогооблагаемого дохода, полученного от оказания услуг по гражданско-правовому договору, на сумму профессионального вычета. Сумма вычета определяется в размере понесённых расходов, связанных с извлечением доходов.

Случай с предоставлением нежилого помещения в аренду подпадает под действие данной нормы в той части, что отношения арендодателя и арендатора действительно должны быть закреплены договором ГПХ. Далее необходимо определиться с тем, какие расходы, связанные с передаваемым имуществом, может нести арендодатель. Это, например, оплата коммунальных платежей, ремонт помещения и т.п.

- Скачать бланк договора аренды нежилого помещения с физическим лицом — плательщиком НДФЛ

- Скачать образец договора аренды нежилого помещения с физическим лицом — плательщиком НДФЛ

Однако в статье 210 Гражданского кодекса РФ указано, что ответственность за содержание имущества в надлежащем состоянии лежит на собственнике. И это не зависит от того, используется ли помещение самостоятельно или передаётся в аренду. Соответственно, указанные расходы не должны приниматься при расчёте профессионального налогового вычета.

Отсюда следует вывод, что таким видом вычета арендодатель не может воспользоваться, что подтверждается Письмами Минфина и ФНС. Правомерность использования профессионального вычета не зависит от того, включены ли коммунальные платежи в арендную плату. В любом случае налогооблагаемый доход на их сумму уменьшать нельзя.

Стандартные налоговые вычеты, предусмотренные статьёй 218 НК РФ:

- в размере 3 000 руб. для отдельных категорий граждан (ликвидаторы аварии ЧАЭС, лица, перенесшие лучевую болезнь и др.);

- в размере 500 руб. в отношении Героев СССР, РФ, участников Великой Отечественной войны и др.;

- в размере 1 400 и более для плательщиков, имеющих детей.

Такие преференции обычно предоставляются физическим лицам по месту работы. Они учитываются ежемесячно при удержании налоговым агентом НДФЛ с заработной платы.

Однако если доходы от сдачи в аренду нежилого помещения являются единственными, и налогоплательщик не пользовался стандартными вычетами в течение налогового периода, то он может их получить при подаче декларации по окончании года.

При этом если арендатором является юридическое лицо, то оно как налоговый агент должно самостоятельно рассчитывать налоговые платежи и перечислять их в бюджет государства. В том числе на предприятии лежит обязанность предоставления физическому лицу налоговых вычетов.

Все виды вычетов могут быть использованы только резидентами РФ, являющимся таковыми в соответствии со статьёй 207 НК РФ и уплачивающими НДФЛ по ставке 13%.

Расчёт суммы

Рассмотрим на примерах, какой может быть сумма налога при сдаче в аренду гаража площадью 240 кв. м за 260 тыс. руб. в месяц в г. Москве.

- Для налоговых резидентов, не пользующихся налоговыми вычетами, годовая сумма НДФЛ равна: 260 000 * 13% * 12 месяцев = 405 600 руб.

- Для резидентов, использующих стандартные вычеты, например, на 1 ребёнка: (260 000 – 1 400) * 13% * 12 месяцев = 403 416 руб.

- Для нерезидентов РФ: 260 000 * 30% * 12 месяцев = 936 000.

- Для ИП на патентной системе налогообложения принимается в расчёт не фактический доход от сдачи имущества в аренду, а потенциально возможный. Исходя из данных примера и норм Закона г. Москвы от 31 октября 2012 года № 53, годовой доход равен 3 млн руб.: 3 000 000 * 6% = 180 000 руб.

- Для ИП на УСН: 260 000 * 6% * 12 месяцев = 187 200 руб.

Представленные расчёты показывают, что налоги индивидуального предпринимателя намного меньше, чем гражданина без образования ИП.

Отчетность

Налоговая декларация предоставляется по окончании года до 30 апреля следующего года следующими категориями физических лиц:

- без образования ИП, которые сдают нежилое помещение во временное пользование другим физическим лицам;

- ИП на «упрощёнке».

При этом ИП на патентной системе освобождены от подачи декларации на основании статьи 346.52 НК РФ, а при сдаче нежилого помещения юридическому лицу необходимость сдачи отчётности лежит на нём как на налоговом агенте.

Заполнение декларации: пошаговая инструкция

Декларация по форме 3-НДФЛ заполняется следующим образом.

- На странице 001 необходимо указать:

- ИНН;

- ФИО;

- код налогоплательщика (760);

- номер телефона.

- фамилия;

- дата рождения;

- место рождения;

- сведения о документе, удостоверяющем личность;

- место жительства.

- сумма дохода;

- сумма налогового вычета;

- налоговая база;

- сумма налога.

Порядок подачи в ФНС

Подать декларацию можно несколькими способами:

- отправить в электронном виде;

- прийти лично в налоговую инспекцию по месту жительства;

- отправить по почте с описью вложения;

- через уполномоченного представителя.

Сроки оплаты

Сроки уплаты налоговых платежей зависят от того, какой налог платит физическое лицо, кому сдаёт имущество в аренду, и является ли оно индивидуальным предпринимателем:

- физические лица, сдающие нежилое помещение другим физическим лицам – ежегодно в срок до 30 апреля следующего года;

- физические лица, сдающие имущество в аренду юридическим лицам или ИП – не позднее дня, следующего за днём фактической выплаты арендной платы (обычно ежемесячно);

- ИП на «упрощёнке» уплачивают ежеквартально авансовые платежи не позднее 25 числа первого месяца квартала/

Наказания за нарушения

Неуплата налога или частичная неуплата в следствии занижения налогооблагаемой базы влечёт за собой применение налоговых санкций.

Так, за совершение такового деяния предусмотрен штраф в размере 20% от неуплаченной суммы налога. Если налог не был перечислен умышленно, то штраф увеличивается до 40%.

При этом если обязанность по уплате НДФЛ лежит на организации или ИП как на налоговом агенте, то меры ответственности за неуплату налогов применяются по отношению к ним, а не к физическому лицу.

Таким образом, каждый гражданин при сдаче нежилого помещения в аренду должен платить налоги с полученных доходов, предоставлять налоговую отчётность, образовывать ИП при необходимости. В противном случае можно довести дело до получения штрафа, который может быть наложен не только за неуплату налоговых платежей, но и за непредоставление налоговой декларации, а также за фактическое занятие предпринимательской деятельностью без открытия ИП.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Источник https://arendaexpert.ru/optimizaciya-naloga-na-nedvizhimost-pri-arende/

Источник https://svoe.guru/nezhilaya-sobstvennost/nezhiloe-pomeshhenie/arenda-nezhiloe-pomeshhenie/fizicheskie-litsa/nalogooblozhenie.html

Источник

Источник