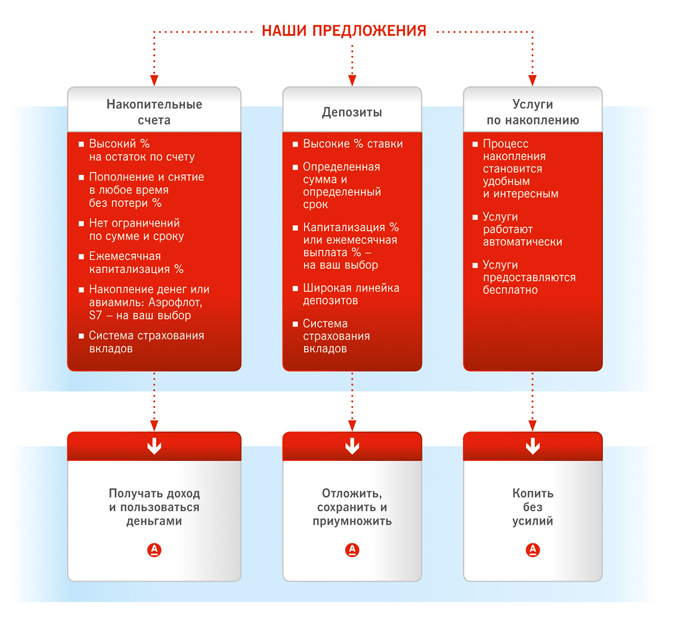

Накопительные счета и депозиты

Деньги никогда не увеличиваются сами собой. Чтобы это происходило, нужно прилагать усилия, и эти усилия принесут свои плоды. Мы уверены, что деньги должны работать, и у нас есть инструменты, знания и ресурсы для этого.

Накопительный счет — это выгодный и удобный инструмент, если:

- вы желаете получать доход, но не уверены, что хотите размещать средства на долгий срок;

- хотите периодически пополнять счет, таким образом, накапливая;

- хотите иметь возможность снять деньги, не теряя ранее начисленных процентов.

Депозит — классический способ получения дохода. Подходит вам, если:

- у вас есть свободные средства, и вы хотите их приумножить;

- вы уверены, что деньги в течение определенного срока вам не понадобятся.

Услуги по накоплению

- помогут вам накопить без усилий;

- позволят создать привычку копить;

- клиентам Альфа-Банка предоставляются совершенно бесплатно.

Накопительные предложения, помощники и калькуляторы, советы по накоплению: всем этим мы хотим поделиться с вами.

Страхование вкладов

АО «Альфа-Банк» включен в реестр банков — участников системы обязательного страхования вкладов 16 декабря 2004 года под номером 309.

Система страхования вкладов работает следующим образом: если банк прекращает работу при наступлении страхового случая, его вкладчикам выплачиваются возмещения по вкладам.

Для страхования вкладов вкладчику не требуется заключения какого-либо договора, оно осуществляется в силу закона. Специально созданная государством организация — Агентство по страхованию вкладов осуществляет все необходимые мероприятия по учету требований вкладчиков к банку и выплате им возмещения по вкладам.

7 причин для накопления

- Резерв на непредвиденные нужды

В жизни каждого человека иногда возникают сложные обстоятельства. Поэтому очень важно иметь финансовый запас, чтобы была возможность решить проблемы своевременно. Например, сломался автомобиль, затопили соседи, ушли с работы или проблема со здоровьем — в таких случаях очень важно, чтобы был резерв на непредвиденные нужды. - Накопления на квартиру или первоначальный взнос по ипотеке

По статистике каждый десятый россиянин задумывается о приобретении недвижимости. Если вы хотите взять ипотечный кредит, вам необходимы денежные средства для первоначального взноса. Чем больше будет ваш первоначальный взнос, тем более выгодные условия банк сможет предложить по ипотеке. - Накопления на отпуск или дорогостоящие покупки

Подумайте, сколько городов, стран и континентов можно открыть для себя, имея соответствующие финансовые возможности. А еще… норковая шуба, современный телефон, престижные часы — у каждого свои желания. Все это можно купить, если поставить цель и составить план накоплений. - Накопления на новую машину

Покупка автомобиля мечты или замена имеющегося автомобиля на новый — обычно покупка дорогостоящая, поэтому требует накоплений. Но как приятно купить машину, о которой мечтаешь. - Накопления на образование

Если вы планируете получить второе высшее образование или MBA, вам потребуется крупная сумма денег, которая не появится за секунду по вашему желанию. Если у вас есть дети, задуматься о средствах на их образование также стоит тогда, когда они еще маленькие. - Накопления на пенсию

Согласитесь, очень трудно рассчитывать на пенсию, если хочешь обеспечить себе достойную старость. Именно поэтому люди начинают задумываться об этом заранее и делать накопления. - Накопления на подарки родным и близким

Маленькая радость, неожиданный сюрприз для самых родных и близких иногда так необходимы. Ведь как приятно видеть улыбку на лице любимого человека, когда ему даришь приятный подарок.

Как начать копить?

На самом деле начать копить гораздо легче, чем вам может показаться на первый взгляд. А если у вас уже есть план накоплений для достижения поставленной цели, то вы на правильном пути. Если вы все еще задаете себе вопрос: «Как начать копить?», «Что делать, чтобы быстрее приблизиться к исполнению мечты?» — мы поможем вам.

1 шаг. Подумайте о ваших целях: создайте список того, на что вы хотели бы накапливать, распределите их по срокам и выберите правильные банковские предложения. Для более долгосрочных целей выбирайте депозит, для более краткосрочных — накопительный счет.

2 шаг: Копите регулярно

Посчитайте, какую сумму составляют ваши расходы и сколько вы можете беспрепятственно откладывать каждый месяц. Переводите эту сумму на накопительный счет. Услуга «Платеж по расписанию» поможет делать это без усилий: вам нужно только указать сумму и выбрать, как часто вы хотите переводить:

- еженедельно;

- ежемесячно;

- по датам.

Если вы получаете зарплату непосредственно на ваш банковский счет, перевод средств на накопительный счет будет осуществляться только после поступления зарплатных средств на основной счет.

3 шаг: Используйте любые возможности

- Подключите услугу автоматического накопления

При помощи специальной услуги для накопления «Копилка для сдачи» вы сможете накапливать, даже не задумываясь об этом. Подключите услугу бесплатно и определенный вами процент от каждой покупки по карте будет автоматически переводиться с вашего текущего счета на накопительный счет. - Сделайте процесс накопления интересным

В Интернет-банке «Альфа-Клик» при помощи услуги «Мои цели» вы сможете создать цель, на которую хотите накопить, назвать ее, как вам нравится, пополнять ее и следить за ее выполнением, а также, с легкостью рассчитать сколько вы уже накопили, сколько еще осталось и сколько ежемесячно нужно откладывать с зарплаты для накопления необходимой суммы.

Советы по накоплению

Вы думаете об отпуске или мечтаете о покупке дома? Может быть, вы хотите отправить своих детей в спортивный лагерь, купить новую технику или планируете устроить вечеринку в честь особого события. Вы можете сделать это! Не думайте, что накопить невозможно! Достижение цели будет намного проще, если вы воспользуетесь нашими советами.

- Запомните «Золотое Правило — Плати себе в первую очередь!»

Это самый известный совет великого Роберта Кийосаки. Задумайтесь, вы целый месяц усердно работаете, получаете зарплату и, в итоге, тратите ее полностью, но что же остается вам за ваш месячный труд? Возьмите себе в привычку, прежде чем платить за квартиру, идти в ресторан, в магазин, в салон красоты, заплатите себе!

Определите, какую сумму вы можете беспрепятственно откладывать с каждой зарплаты, откройте накопительный счет и каждый месяц откладывайте данную сумму на этот счет. Так вы будете платить себе в первую очередь. - Будьте внимательны в сезон скидок и распродаж!

Если наступает сезон распродаж — это не значит, что вы должны скупить все. Самое главное контролировать себя и покупать вещи, которые действительно вам нужны, которые вы будете использовать.

Покупайте, потому что необходимо, а не потому, что дешево! - Подумайте, какие расходы вы можете сократить!

В отличие от расходов по ипотеке, аренде квартиры и других крупных затрат, вы имеете полный контроль над ежедневными расходами — кафе, рестораны, поездки на работу, покупки газет и журналов. Попробуйте проследить за тем, на что вы тратите в течение месяца. Вы можете очень удивиться тому, куда уходят ваши деньги! - Используйте одновременно кредитную карту и накопительный счет

Разместите свободные средства на накопительном счете и откройте кредитную карту «100 дней без %»*. Оплачивайте с ее помощью повседневные покупки и получайте дополнительный доход по накопительному счету. - Путешествуйте с выгодой

Если вы любите путешествовать авиакомпаниями «Аэрофлот» или «S7», вы можете сэкономить на авиабилетах. Откройте ко-брендовую карту «Аэрофлот» или «S7 PRIORITY» Альфа-Банка, оплачивайте повседневные покупки и зарабатывайте мили. А также откройте накопительные счета «АэроПлан» или «Улётный» и копите мили, просто храня деньги на накопительных счетах. Так вы сможете накопить на премиальный билет еще быстрее! - Увеличивайте ваши накопления, даже когда тратите

Оплачивайте ваши покупки дебетовой картой Альфа-Банка и подключите бесплатную услугу «Копилка для сдачи», так ваши накопления будут увеличиваться, даже когда вы тратите деньги по карте! - Увеличивайте ваши накопления автоматически

Подключите бесплатную услугу «Автоплатеж», определенная сумма с вашего текущего счета будет регулярно переводиться на накопительный счет, а ваши накопления будут увеличиваться автоматически!

Помощники в накоплении

Для того, чтобы помочь вам разобраться с программами накоплений и выбрать самый подходящий вариант, мы приготовили несколько инструментов:

Бухгалтерские проводки по депозитам и процентам

Бухгалтерские проводки по депозитам и процентам, как и по всем другим учетным операциям, должны быть составлены корректно. Ведь от этих записей зависит достоверность бухгалтерской отчетности и даже правильность исчисления налогов. Поговорим в нашей статье о депозитных счетах и счетах бухучета, привязанных к ним, а также о том, какие в учете потребуются бухгалтерские проводки по размещению денег на депозите, их возврату и начислению процентов.

Размещение денег на депозите — что это такое

Если у организации образуются свободные денежные средства, то чтобы они не лежали мертвым грузом на расчетном счете, организация может заставить их работать. Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход. Одним из способов получения такого дохода является размещение средств на депозите.

Депозитный счет — это счет в банковском учреждении, на котором лицо размещает свободные денежные средства, а банк согласно условиям подписанного договора начисляет на них проценты в установленном размере. Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

Депозитный счет не предусмотрен для осуществления расчетов по нему с третьими лицами.

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55. К указанному счету Планом счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

Способ учета движения денег на депозите организация закрепляет в учетной политике.

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы». Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Как составляются бухгалтерские проводки при перечислении средств во вклад — депозит и при их возврате (поступлении на расчетный счет)

Итак, организация приняла решение разместить свободные денежные средства на депозитном счете в банке. Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

- вид вклада;

- сумма, зачисляемая на депозит;

- размер начисляемых банком процентов и периодичность их начисления;

- размер платы за обслуживание депозитного счета;

- срок хранения денежных средств на счете;

- ответственность, предусмотренная для каждой из сторон;

- условия расторжения договора;

- другие условия, согласованные сторонами.

После того как все формальности будут улажены, банк открывает депозитный счет, куда обычно с расчетного счета перечисляются денежные средства организации. При этом на основании первичных документов, в том числе и выписки банка, в учете должна быть сделана запись:

Дт 55.3, 58 «Депозиты» Кт 51

Если перевод был осуществлен с валютного счета, то запись примет вид:

Дт 55.3 Кт 51, 58 «Депозиты»

По окончании срока хранения денежных средств на депозитном счете банк обязан вернуть их владельцу на расчетный счет. Проводки по возврату депозита будут следующими:

Дт 51, 52 Кт 55.3, 58 «Депозиты»

Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Дт 76 Кт 91.1

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

Дт 51 Кт 76

Итоги

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход. В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.

ГОДОВОЙ ОТЧЕТ 2021

Узнайте, когда делать переходные проводки по новым ФСБУ, чтобы они не попали в отчетность за 2021 год.

Только 4 февраля пошаговый разбор заполнения бухотчетности с учетом новых ФСБУ на трехчасовом вебинаре с Альмином Рабиновичем.

Депозит банка: какая от него польза клиенту

Клиенты банков отождествляют понятия банковского вклада и депозита. Действительно, обе услуги предоставляют финансовые организации, и их суть заключена в хранении активов на специальном счете. Однако между ними есть некоторые отличия.

Что такое банковский депозит

Слово «депозит» происходит от латинского «depositum», что в переводе означает «вещь, переданная на хранение». Впервые это понятие появилось в Древней Греции, когда зажиточные люди отдавали движимое имущество в храмы и просили «присмотреть» за ним. Под депозитом понимают деньги, ювелирные изделия, долговые расписки или иные материальные ценности, передаваемые в организацию (депозитарий) с целью сбережения. Это понятие используют не только в банковской деятельности, а еще и в нотариате.

Депозит нотариуса – передача денег должником юристу для последующей выплаты кредитору. Такую схему используют, например, в случае, если финансовая компания обанкротилась, и заемщик не знает, на какие реквизиты ему погашать ссуду. Депозит банка – внесенные на счет деньги, которые вкладчик передает финансовой организации на временное хранение под оговоренный заранее процент. Кредитная компания использует средства инвестора для извлечения прибыли, а клиент получает доход по фиксированной ставке.

Для чего используется депозит

Вкладчики открывают депозитные счета для следующих целей:

- сберечь финансы;

- получить доход;

- обеспечить обязательства.

В первом случае юридические или физические лица передают деньги в банк для безопасности. Держать средства на счете гораздо надежнее, чем «под подушкой». Это позволяет защитить финансы от кражи. К тому же вклад, открытый гражданином, застрахован, и в случае ликвидации кредитной компании вкладчик получит компенсацию. Ставки по банковским депозитам крайне малы и едва покрывают уровень инфляции. Поэтому просто откладывая средства на счет, заработать много нельзя. Но слои населения, не знакомые с другими способами приумножения капитала, до сих пор используют денежный вклад с целью получения дополнительного дохода. При проведении сделок с недвижимостью иногда открывают депозитный счет, на который покупатель вносит деньги, а продавец сможет получить их только после перехода права собственности на объект. В данном случае банк выступает гарантом безопасности проводимых расчетов.

Отличия депозита от банковского вклада

Вклад – это передача финансовой организации исключительно денег с целью получения дохода виде процентов. В то время как депозит подразумевает размещение на счете любых ценностей, благодаря чему человек получает больше возможностей для извлечения прибыли. Активы на депозите размещают не только для получения дохода, но и для обеспечения обязательств. Такую схему используют в расчетах при заключении сделок между юридическими или физическими лицами. Например, компания хочет получить кредит, и банк требует передать в качестве гарантии возврата ценные бумаги. Заемщик открывает депозитный счет, и финансовая организация будет хранить на нем акции до момента погашения ссуды. Депозит отличается от вклада объектом вложения и целью, с которой ценности размещают на счетах. Если клиент передает банку деньги для получения дохода, то в таком случае эти понятия – синонимы.

Виды банковских депозитов

По сроку размещения денег выделяют два вида вкладов:

- бессрочный или текущий – период действия не ограничен;

- срочный – время хранения средств на счете определено условиями договора.

По бессрочному депозиту банки начисляют клиенту минимальный процент – 0,01% годовых. Вкладчик в любой момент может полностью или частично забрать деньги со счета или внести дополнительно любую сумму. Срочный вклад бывает сберегательный и накопительный. В первом случае клиенту запрещены операции снятия или пополнения счета. Во втором- вкладчик вправе вносить дополнительные средства, но он не может забрать вложенные деньги из банка до окончания периода действия договора. Самые высокие проценты у сберегательного счета. Банк определяет минимальный размер вклада и выплачивает весь начисленный доход в конце срока. Преимущества накопительного депозита в том, что он позволяет инвестору собрать необходимую сумму на крупную покупку. Некоторые банки предлагают специальные условия для отдельных клиентов – пенсионеров, студентов. Если гражданин закроет срочный депозит раньше окончания периода действия договора, то все проценты будут пересчитаны по ставке вклада до востребования.

Порядок действий для открытия вклада

Стать вкладчиком можно с 14 лет. Клиенту для получения услуги потребуется только паспорт. Для родителей кредитные организации предлагают специальные продукты – размещение денег на счете в пользу детей. По достижению совершеннолетия гражданин получит накопленные средства.

Чтобы открыть банковский депозит:

- посетите офис финансовой организации;

- выберите вид и условия вклада;

- заполните заявление на открытие счета;

- подпишите договор на оказание услуг;

- внесите минимально установленную сумму.

Основные условия по депозиту – ставка, валюта, срок и способ начисления процентов. Финансовые организации предлагают хранить деньги в рублях, долларах или евро. Период действия договора- от полугода до 3 лет. Доход по счету начисляют ежемесячно, ежеквартально или один раз в момент закрытия вклада.

Подробная информация об условиях размещения средств находится в открытом доступе на сайте банка. Также ее можно уточнить у консультанта. Самые выгодные депозиты – срочные, сберегательные.

Ключевые моменты при открытии депозита

Прежде чем положить средства на банковский счет, обратите внимание на некоторые нюансы:

- финансовая организация должна иметь специальную лицензию на привлечение денег от населения и быть участником системы страхования вкладов;

- максимальный размер страхового возмещения в случае ликвидации кредитной компании – 1,4 млн рублей;

- компенсацию выплачивают как по рублевым, так и по валютным счетам.

Деньги, которые вкладчик хранит на инвестиционном или металлическом счете, не застрахованы. Также не подлежат возмещению суммы на депозитах юридических лиц. При банкротстве финансовой организации эти средства «сгорят» в полном объеме.

Почему вкладчики выбирают депозит

Несмотря на низкие ставки, банковский депозит до сих пор относят к числу востребованных финансовых продуктов у населения. Почему люди выбирают вклад:

- простая и понятная процедура открытия и пополнения счета;

- доступность для клиентов любого возраста;

- недоверие к новым денежным инструментам;

- низкий уровень финансовой грамотности в стране.

Вклад, открытый в крупном надежном банке, является безрисковой формой инвестирования. Депозит до 1 млн рублей не облагают подоходным налогом. Чаще всего сберегательные счета открывают люди преклонного возраста. Они привыкли доверять кредитным компаниям и не знают о других способах сохранения средств.

Депозит позволяет хранить и приумножать деньги. Его открывают, чтобы накопить на крупные покупки, создать «подушку безопасности» или просто для защиты финансов от кражи. Для банков вклады от граждан – это «дешевые» деньги, за счет которых они кредитуют население и бизнес.

С 19 января Amazon больше не принимает платежи с выпущенных в Великобритании кредитных карт Visa. На кредитки от других платежных систем и дебетовые карты ограничения не распространяют. Компания объяснила отказ тем, что операции с Visa обходятся слишком дорого. Об этом сообщило агентство Reuters со ссылкой на заявление онлайн-ритейлера. По мнению руководства Amazon, стоимость платежей через эту систему слишком высока. За переводы между Евросоюзом, где обрабатывают финансовые операции, и Великобританией система запрашивает комиссию. Раньше она не превышала 0,3%, но после выхода Соединенного Королевства из ЕС поднялась в 5 раз. Такая плата для проведения транзакций стала невыгодной, поэтому британцам придется использовать другие карты для покупок. Эта информация появилась в электронном письме от представителя организации к пользователям. По мнению представителей платформы, развитие технологий должно способствовать снижению комиссии, но происходит обратный процесс. В качестве альтернативы британские покупатели могут использовать кредитные карты Eurocard, Amex или Mastercard. Проблемы у ритейлеров с платежными системами возникают не впервые. От кредиток Visa уже отказалась американская платформа Kroger. Причина также была в слишком высокой стоимости платежей. Источник: Amazon.

Когда гражданин инвестирует средства в ценные бумаги, открывает депозит или одалживает некую сумму знакомому, то он всегда рискует. У брокера или банка могут отозвать лицензию, а приятель способен заболеть и потерять трудоспособность. Тогда на возвращение денег не стоит рассчитывать. Защитить капитал поможет страхование финансовых рисков. Разберемся, что входит в это понятие, как работает и где купить полис. Как страхуют финансовые риски Страхованием финансовых рисков называют услугу, защищающую от упущенной выгоды или ущерба, нанесенного в результате наступления страхового случая. К таковым относят следующие события: кража, порча, утеря денег; стихийные бедствия, повлекшие уничтожение имущества; банкротство контрагента. Назовем основные виды финансовых рисков: Кредитные. Можно застраховать любой заем: потребительский, ипотечный, транспортный, экспортный. Договор защищает интересы обеих сторон. Кредитор точно получит назад свои деньги, а заемщику не придется продавать имущество для погашения долга: в случае форс-мажора выплату возьмет на себя страховая компания. Инвестиционные. При вложении денег в стартап или ценные бумаги нельзя предсказать, как поведут себя активы. Полис защитит от убытков, связанных с недополучением ожидаемой или заявленной прибыли. Депозитные. Агентство по страхованию вкладов автоматически страхует все средства граждан, размещенные на счетах. Платить за полис отдельно не нужно. Но есть ограничение. Если у банка отзовут лицензию, каждый клиент получит не более 1,4 млн рублей. Имущественные. Сюда относят материальные активы и объекты интеллектуальной собственности. Кто-то украл уникальную разработку? Страховая возместит убытки. Размер страховой премии зависит от стоимости имущества, срока договора и базового тарифа. Компенсацию не выплачивают, когда ущерб возник в результате мошеннических действий со стороны застрахованного лица. Как работает страхование финансовых рисков в бизнесе Страховать финансовые риски могут не только частные лица, но и предприниматели. Полис защитит от следующих форс-мажоров: остановка производства; снижение объемов выпускаемой продукции; банкротство деловых партнеров; колебания курсов валют; судебные издержки; убытки от операций с ценными бумагами; ухудшение финансовой ситуации, которое влечет просрочки по займам и кредитам; неисполнение обязательств по поставке сырья или оборудования; потеря предоплаты за товар. ПРИМЕР: ООО Нептун; перевело предоплату поставщику за партию свежевыловленной морской рыбы. Контрагент нарушил сроки договора, из-за чего производство простаивало 2 недели. Благодаря страховке, компания не понесла убытки. После представления необходимых бумаг (письма от поставщика, договора и квитанции о переведенных средствах) была выплачена компенсация. Страхование финансовых рисков: как оформить полис Хотите застраховать финансовые риски? Предлагаем пошаговую инструкцию: Выберите компанию, проверьте, есть ли у нее лицензия на страховую деятельность. Определитесь с программой страхования. У каждой организации свои предложения. Изучите договор. Прочитайте, от каких форс-мажоров будут защищены ваши деньги, а какие риски не входят в список. При необходимости внесите дополнительные пункты в текст. Представьте полный перечень документов. При страховании финансовых рисков крайне важно не пропустить ни одной бумаги, чтобы в будущем не получить отказ в выплате. Подпишите договор и оплатите страховую премию. При наступлении страхового случая свяжитесь с компанией, выдавшей полис. Менеджер объяснит, что делать дальше, какие бумаги собрать и куда подать заявление на выплату компенсации.

Источник https://alfabank.ru/retail/savings/deposits/

Источник https://www.klerk.ru/buh/articles/513819/

Источник https://bankiroff.ru/articles/advices/deposits/depozit-banka-kakaya-ot-nego-polza-klientu-804

Источник