Молчание денег

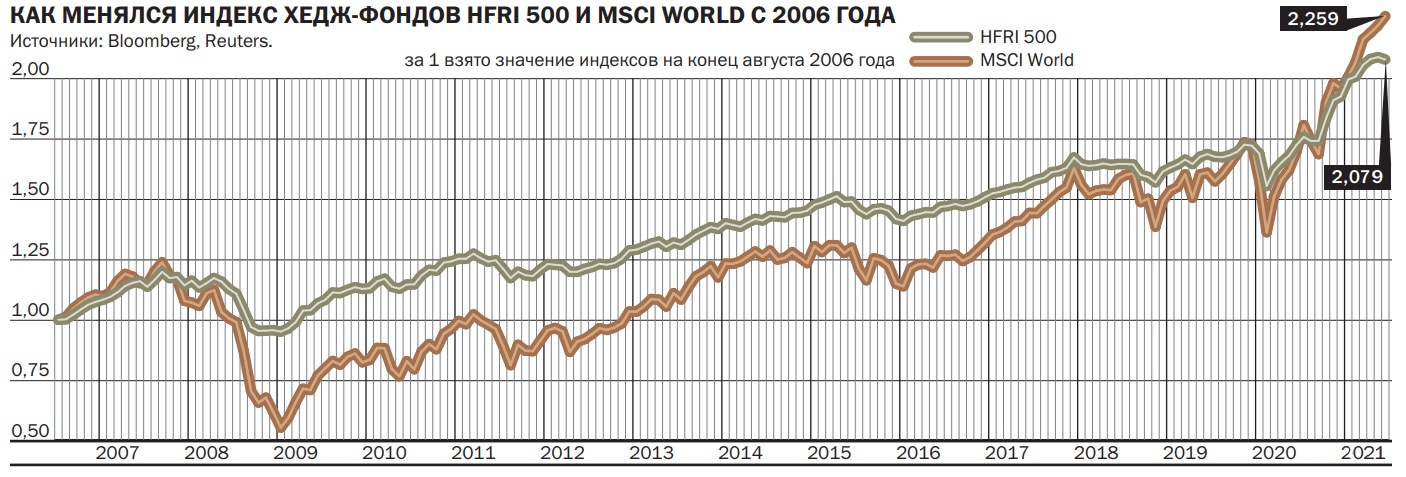

Мировые фондовые рынки достигли своих максимумов. Перед инвесторами стоит вопрос: куда инвестировать на случай коррекции рынка? Возможность зарабатывать не только на росте, но и на падении рынка привлекает состоятельных инвесторов в хеджевые фонды. Интерес к данному типу фондов растет и со стороны российских инвесторов, что подталкивает УК к созданию таких фондов по российскому праву.

Фото: Getty Images

Фото: Getty Images

Всем известно выражение «деньги любят тишину», что призывает молчать, когда речь идет о материальных ценностях. Не принято рассказывать о своей зарплате, сбережениях, дорогостоящих покупках, равно как и задавать вопросы на подобные темы собеседникам. На фондовом рынке управляющие и инвесторы придерживаются той же позиции, если речь идет о вложениях в ценные бумаги и торговых операциях. Особенно это важно в случае очень больших денег, которые могут оказывать сильное влияние на рынок, а значит, человек, обладающий такими знаниями, может зарабатывать на опережающих операциях.

Закрытые деньги

К самым «молчаливым» на мировом рынке можно отнести хедж-фонды — инвестиционные фонды с минимальными законодательными ограничениями по выбору финансовых инструментов и методам управления, которые позволяют зарабатывать как на растущем, так и на падающем рынках. Самый известный хедж-фонд — Soros Fund Management, основателем которого является американский миллиардер венгерского происхождения Джордж Сорос. Однако термин «хедж-фонд», по словам директора по инвестициям «БКС Мир инвестиций» Андрея Бершадского, принадлежит социологу и финансовому журналисту Альфреду Джонсу, создавшему в 1949 году портфель, в который он включал «длинные позиции» в акциях, должных, по его мнению, вырасти, и одновременно — «короткие позиции» в переоцененных рынком бумагах. В итоге портфель фонда мог приносить прибыль не только на растущем рынке, за счет «длинных позиций», но и в случае его падения, но уже за счет «коротких позиций». «С помощью термина «хедж» господин Джонс описывал стратегию управления портфелем, призванную нейтрализовать негативную динамику рынка на стоимость портфеля»,— отмечает Андрей Бершадский.

В 1966 году журнал Fortune писал, что фонд Альфреда Джонса смог за счет уникальной стратегии опередить самых крупных long-only-менеджеров американских ПИФов, даже несмотря на двадцатипроцентную ставку вознаграждения за успех. Столь впечатляющий результат привлек внимание профессионального сообщества, и уже в 1968 году в США было 200 хедж-фондов. Но не всем портфельным управляющим удавалось успешно справляться с прихотливым характером таких фондов. В периоды сильного рыночного роста успокоенные менеджеры формировали в основном длинные позиции с использованием заемных средств, тогда как хеджевую часть, состоящую из коротких продаж, уменьшали как более сложную и требующую дополнительных расходов. В итоге многие хедж-фонды оказались не готовы к падению фондового рынка в конце 1968 года. «В период рецессии 1969–1970 годов и краха рынка акций 1973–1974 годов многие хедж-фонды разорились и инвесторы потеряли к ним интерес»,— напоминает Андрей Бершадский.

Однако идея хеджевых фондов оказалась очень живуча. И во время «бычьего рынка» 1990-х годов интерес к ним вновь возродился. По оценкам господина Бершадского, к 2008 году индустрия уже насчитывала почти 10 тыс. хедж-фондов с суммарными активами $1,9 трлн. К концу 2020 года число фондов осталось практически неизменным, однако совокупные активы хедж-фондов приблизились вплотную к отметке $3,8 трлн. По итогам первого полугодия 2021 года активы фондов выросли еще на 13%, до $4,2 трлн.

Предложение на любой вкус

В последние десятилетия индустрия хедж-фондов активно менялась, и на сегодняшний день в качестве механизма аллокации в тот или иной актив или класс активов используются в основном деривативы — фьючерсы и форварды — плюс опционы и свопы. При этом базовым активом может быть любой класс активов, рынок, отрасль в любой географической точке мира. По словам директора департамента рынков капитала Accent Capital Андрея Аржанухина, за счет деривативов могут реализовываться самые разные стратегии, включая различного рода арбитражи, торговлю по сигналам, продажу страховок от разного рода рисков и так далее. «Понятие хедж-фондов охватывает сейчас неограниченный спектр фондов, применяющих максимально возможный инструментарий для достижения целевой риск/доходности»,— отмечает Андрей Аржанухин.

По словам управляющего партнера Ruthenium Fund Максима Попова, наиболее популярны четыре группы стратегий хедж-фондов: equity hedge, event driven, global macro, relative value. В первую группу входят различного рода стратегии на акции, предполагающие активное хеджирование, короткие продажи и использование деривативов. Вторая группа позволяет зарабатывать на корпоративных событиях, связанных с M&A-активностью компаний, реструктуризацией, банкротствами, выкупом акций (buy back) и так далее. В третью группу входят стратегии, в которых объектом инвестирования являются индексы, высоколиквидные инструменты, валюты, процентные ставки. При этом менеджеры фондов зарабатывают на аномалиях, не учтенных рынком. К последней группе относятся стратегии, зарабатывающие на различного рода арбитраже. «Арбитраж может быть между стоимостью одной акции, торгующейся на разных биржах, между подразумеваемой и реализованной волатильностью и так далее»,— поясняет господин Попов.

Три истории провала

С помощью хеджирования, как отмечает руководитель отдела управления акциями «Сбер Управление активами» Евгений Линчик, управляющий может предоставить возможность вложиться в довольно рискованные, но при этом перспективные акции инвестору, который обычно инвестирует в облигации и ориентируется на соответствующий уровень возможной просадки. По словам директора по инвестициям УК «Открытие» Виталия Исакова, на сегодняшний день хедж-фонды скорее относятся к схеме компенсации и юридической форме управления портфелем, чем к какой-то конкретной стратегии. Поэтому многие из таких «хедж-фондов» уже не занимаются хеджированием портфеля.

Отличительная особенность хедж-фондов от классических ПИФов не только в широте активов, использовании инструментов хеджа, но и в более низких регуляторных требованиях. В частности, такие фонды не проходят обязательную регистрацию в SEC (Securities & Exchange Commission) в США, однако регулируются FSA в Великобритании и с конца 2010 года — в национальных регуляторах стран Евросоюза из-за The Alternative Investment Fund Managers Directive (AIFMD), принятой Европарламентом в 2010 году. Впрочем, с 2010 года акт Додда—Франка в США установил необходимость обязательной регистрации хедж-фондов, управляющих активами более чем 15 американских инвесторов с общей суммой более $25 млн, отмечает Андрей Бершадский.

Что такое инвестиции и как на них зарабатывать?

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

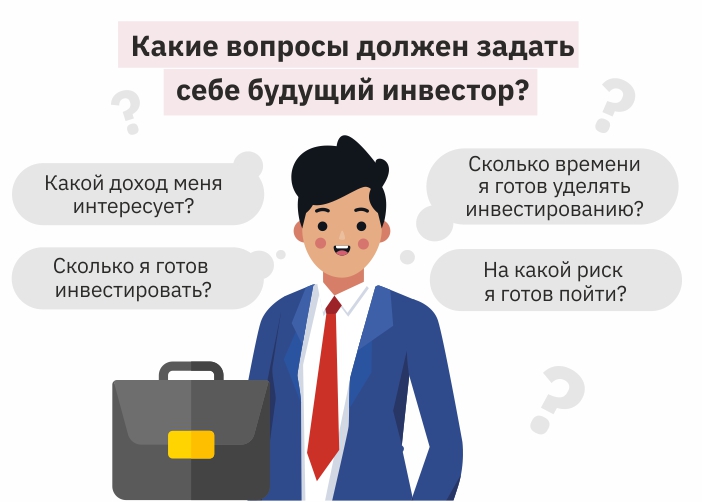

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Как работать с инвестициями

Чем раньше начнете инвестировать, тем более обеспеченной будет жизнь. Но для каждого возраста есть свои нюансы — рассказываем, что нужно знать и делать, чтобы денег всегда хватало.

С 20 до 30 лет

Что в жизни: вы закончили университет и устроились на первую работу. Доходы пока небольшие, но быстро растут. Вы строите амбициозные планы и мечтаете о красивой жизни.

Финансовые цели: путешествовать, продолжить образование (в том числе за рубежом), купить машину или накопить на квартиру.

Просто начните инвестировать: с любой суммы, например 5% от зарплаты. Главное — регулярность (настройте автоматическое пополнение инвестиционного счета). Поставьте напоминалку в календаре: ровно через год после первого вложения процент зарплаты, который вы отправляете в инвестиционный портфель, нужно пересмотреть и увеличить. Повторите через год.

Пока вы молоды, можно инвестировать в более рискованные активы. Присмотритесь к ETF: каждая акция — часть диверсифицированного инвестиционного портфеля, в который могут входить акции десятков и сотен компаний по всему миру, корпоративные и государственные облигации, валюты и золото по биржевым ценам. Разные ETF отличаются разным уровнем риска: более рискованные могут принести больший доход.

С 30 до 40 лет

Что в жизни: вы востребованный специалист с хорошим опытом. Доходы стабильно растут. Подумываете открыть свое дело или увлечены серьезным хобби. Возможно, у вас появились семья и дети.

Финансовые цели: регулярно хорошо отдыхать, ведь вы много работаете. Купить новую машину, свое жилье или жилье побольше. Выйти на пенсию пораньше или работать на себя. Скопить капитал для детей.

Что делать: Во-первых, откладывайте больше. Если сберегали 5%, увеличьте процент ближе к 30% (сумма должна быть комфортной, иначе мотивация к сбережениям пропадет, и вы станете больше тратить).

Во-вторых, составьте список жизненных целей: краткосрочных (например, участие в Iron man: тренировки и экипировка) и долгосрочных (пенсия или образование для детей). На разные цели с разным сроком откладывайте деньги отдельно.

Как инвестировать: специалисты по финансовому планированию рекомендуют в этом возрасте 70—85% накоплений переводить в акции, а оставшееся — в облигации. Схема не универсальна, и вы сами можете распределять средства так, как считаете нужным, особенно если инвестируете не первый год. Если сомневаетесь, воспользуйтесь робо-эдвайзингом. Сервис сам подбирает оптимальные инструменты под ваши параметры: цель, срок инвестиций, приемлемый уровень риска и размер регулярных пополнений.

С 40 до 50 лет

Что в жизни: вы заработали хороший социальный, профессиональный и денежный капитал. Теперь все это работает на вас. Дети растут и получают образование.

Финансовые цели: купить загородный дом, недвижимость за рубежом, помочь детям с покупкой жилья или авто, гарантировать обеспеченную старость.

Что делать: тратить сбережения или прекратить инвестировать в пользу трат еще не время. Сфокусируйтесь на долгосрочных финансовых целях.

Здесь снова поможет осознанное планирование.

- Определитесь, в каком возрасте перестанете работать и финансово поддерживать детей.

- Прикиньте, какой месячный доход будет комфортным для вас на пенсии.

Допустим, вам 50 лет, вы хотите работать до 65 лет, а потом жить на 80% от своего текущего дохода до 80 лет, при этом у вас в накоплениях уже имеется 7 млн рублей. Допустим, вы получаете сейчас 100 тыс. рублей. Жить собираетесь на 80 тысяч рублей в месяц лет до 80-ти. Для удобства расчетов, будем считать, что инфляция сохраняется все время на уровне 3% в год, при этом зарплаты не индексируются. Значит, к 65 годам с учетом инфляции вам нужно накопить 21,8 млн рублей, из которых 7 млн у вас уже есть. Инвестировав эти 7 млн рублей в портфель со средней годовой доходностью в 8% (в рублях) и ежемесячно пополняя его на 10% от своей текущей зарплаты, вы сможете спокойно за 15 лет накопить 26 млн рублей. Этой суммы хватит, чтобы полностью удовлетворить все ваши потребности на пенсии.

- Проведите ревизию сбережений: насколько желания соотносятся с реальностью? Если рано начали инвестировать, план сойдется. Если нет, сейчас самое время это исправить, скорректировав инвестиционную стратегию.

Как инвестировать: цель инвестиций в этом возрасте — сохранение, а не быстрый рост. Поэтому специалисты рекомендуют увеличить количество облигаций в портфеле: чем больше акций, тем более изменчива его стоимость. Если денег у вас с запасом, и вы уверены в своих силах, можно продолжать инвестировать в акции. Главное правило: не делайте резких движений, так как компенсировать возможные ошибки ростом доходов в будущем вы уже не можете. Сохранять баланс помогут все те же ETF.

После выхода на пенсию

Что в жизни: дети выросли и получили образование, у них появляются свои семьи и дети, а у вас — внуки. Ваша семья хорошо обеспечена и с уверенностью смотрит в будущее.

Финансовые цели: достойный уровень жизни после выхода на пенсию. Путешествия. Качественная медицина.

Что делать: проведите ревизию пенсионной стратегии: оправдывает ли она ожидания, выполнен ли ваш план? Что еще можно улучшить (сделать это никогда не поздно)?

Как инвестировать: курс прежний — сохранение капитала. Но выводить деньги из активов и держать их в ячейке — неверный шаг. Лучше смените стратегию портфеля, ведь путешествия, отдых с внуками и качественная медицина требуют денег, а капитал по-прежнему может расти. Продавайте понемногу рискованные активы (акции) и включайте в свой портфель все больше консервативных инструментов, то есть облигаций. Чтобы получить деньги на жизнь, периодически выводите нужную сумму из портфеля.

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Источник https://www.kommersant.ru/doc/4946152

Источник https://trendup.pro/articles/chto-takoe-investiczii-i-kak-na-nih-zarabatyvat/

Источник https://finex-etf.ru/university/news/kak_investirovat_v_20_30_40_i_50_let_vernye_strategii/

Источник