Лизинг: как работает и зачем нужен предпринимателю

Лизинг — это финансовый продукт, схожий с кредитом или арендой. Отличие в том, что воспользоваться им могут преимущественно индивидуальные предприниматели и юрлица.

С помощью этого инструмента компании обновляют автопарки, оснащают заводы дорогим оборудованием, покупают сельскохозяйственную, строительную спецтехнику, вагоны, лодки и самолёты.

Во время действия сделки имущество находится в собственности у лизинговой компании. Договор обычно заключается на срок от 12 до 60 месяцев, а после объект можно выкупить. Первоначальный лизинговый взнос — от 7%, а в отдельных случаях может быть снижен вплоть до 0%, что помогает бизнесу избежать больших единовременных трат.

Отвечаем на самые популярные вопросы об этом финансовом продукте.

Что можно, а что нельзя брать в лизинг?

Зачем нужен лизинг, если можно воспользоваться арендой техники или взять её в кредит?

У лизинга есть преимущества по оптимизации налогооблагаемой базы. К тому же аренда обычно закрывает краткосрочную потребность в коммерческом транспорте или специальной технике, когда она нужна для выполнения разовых задач. Лизинг больше подходит для долгосрочного использования машин или техники, которые компания постоянно задействует в своей работе.

Кроме того, оформить лизинг индивидуальным предпринимателям и небольшим компаниям будет проще, чем кредит, так как у лизинговых компаний требования мягче, чем у банков. Это связано с тем, что на время действия договора они остаются собственниками имущества.

Сколько длится заключение сделки и какие документы нужно предоставить?

Сроки во многом зависят от наличия автомобилей, техники или оборудования на складе и времени их поставки — в среднем от одного дня до недели. Если брать сразу крупную партию, возможно, придётся подождать чуть дольше.

С документами — та же история. Практика показывает, что чем выше стоимость предмета лизинга или ниже его ликвидность, тем больше окажется перечень необходимых документов.

В лизинговых компаниях есть экспресс-продукты, для которых требуется минимальный пакет документов — учредительные и финансовые компания самостоятельно получает из государственных систем. В экспресс-категорию попадают популярные автомобили, ликвидность которых можно быстро и легко оценить. Обмен документами при этом может вестись в электронном виде, что вполне типично для наших дней.

В каких случаях мне могут отказать?

Оплата по лизинговому договору ежемесячная? Чем отличается от кредитного платежа (могу ли я заплатить, например, с банковской карты)?

Как правило, действует стандартный ежемесячный платёж. Но некоторые «сезонные» отрасли могут использовать индивидуальный календарь выплат. Если брать в пример сельское хозяйство, основные платежи у таких организаций могут приходиться на лето и осень, а на зиму и весну — меньшие суммы.

Просто так перевести деньги с личной банковской карты не получится. Это взаиморасчёты между юридическими лицами, и вестись они должны в соответствии с законодательными нормами. Клиент делает перевод со счёта своей организации по реквизитам лизинговой компании, а в назначении платежа указывает номер своего договора.

Можно ли отсрочить платёж и сложно ли это сделать? А что будет, если я всё оплачу досрочно?

В лизинге есть возможность досрочно выкупить имущество. Это можно сделать не раньше девяти месяцев с момента его передачи, если нет задолженностей. Для этого нужно обратиться в лизинговую компанию, согласовать дату и сумму досрочного выкупа, внести оплату и подписать документы о переходе права собственности.

Отсрочка ежемесячного платежа не предусмотрена. Во время весеннего карантина мы на три месяца отменили штрафы за просрочку оплаты, а потом предложили клиентам реструктуризировать график. Но это исключение. В нормальном режиме работы по договору лизинга финансовые каникулы не предоставляются.

В случае просрочки сотрудники лизинговой компании свяжутся с клиентом, чтобы прояснить ситуацию и найти пути её урегулирования. Но лучше всего, если инициатором переговоров будет сам клиент — так у компании не возникнет сомнений в его добросовестности. Если вы клиент с хорошей платёжной историей и у вас возникли объективные временные трудности, с компанией можно и нужно договариваться.

А что выгоднее — кредит или лизинг?

С одной стороны, и лизинг, и кредит позволяют компании приобрести имущество без значительных единовременных затрат. Но, в отличие от кредита, лизинг позволяет ускоренными темпами отнести стоимость имущества на затраты компании и тем самым сэкономить на оплате налога на прибыль.

Процедура лизинговой сделки проще, так как банки более строго подходят к оценке состояния заёмщика в связи с требованиями ЦБ. К тому же право на имущество остаётся у лизинговых компаний, а поэтому они более лояльно подходят к решению по сделкам. Более того, кредитные линии для клиента остаются свободными для других операций.

Ещё лизинговая компания помогает со страхованием и регистрацией, предлагает участие в топливной программе и другие дополнительные опции. У банка таких услуг нет: он не работает с транспортом, а просто выдаёт кредит и следит за его погашением.

А ещё можно:

Получать скидки от поставщиков, как у профессионального покупателя.

Участвовать в программах поддержки от Минпромторга.

Применять ускоренную амортизацию.

Сэкономить на налоге на прибыль.

А как насчёт разницы в процентных ставках: в лизинге она меньше?

В целом стоимость лизинга сопоставима с кредитом. Например, у ВТБ Лизинг ставка такая же, как в материнском банке, который выдаёт кредиты. Но можно сэкономить на другом.

Во-первых, лизинговые компании, как покупатели крупных партий машин, имеют лучшие условия по ценам. Например, у ВТБ Лизинг есть соглашения более чем с 35 автопроизводителями, в рамках которых клиентам предоставляются федеральные скидки.

Во-вторых, по госпрограммам льготного лизинга можно дополнительно получить скидку на транспорт российского производства — это 10–12,5% от стоимости. Например, по программе Lada Leasing со специальными условиями от производителя и с применением субсидии Минпромторга машина может обойтись дешевле, чем если приобретать её в розницу или в кредит. Вы как будто берёте автомобиль в рассрочку, оплачивая только его стоимость.

Покупка б/у авто в лизинг: что важно знать

Если вам нужен автомобиль, вы можете получить его либо в аренду, либо по договору купли-продажи. Однако существует договор, который включает в себя сразу оба этих пункта — он называется лизинговым.

.jpg)

Что такое лизинг автомобилей

Лизинг автомобиля – это аренда машины на долгий срок с последующим выкупом или возвратом лизингодателю.

Метод удобен для тех, кому не хватает финансов на приобретение нового авто, но есть возможность выплачивать сумму аренды. Около 34% машин на Западе покупают по договору лизинга — это больше, чем в России, в 10 раз. В нашей стране такой способ покупки только набирает обороты.

В данной статье мы подробно разберем нюансы покупки подержанного автомобиля в лизинг.

Можно ли купить в лизинг б/у автомобиль

Как правило, у лизинговых компаний существует множество программ и предложений для пополнения таксопарков и оснащения предприятий, нуждающихся в большом количестве автомобилей. Кроме того, воспользоваться условиями специальных предложений может и физическое лицо. Аренда подержанных машин выгодна, поскольку стоимость таких транспортных средств существенно ниже новых.

.jpg)

Лизинг автомобилей – своего рода риск для лизингодателей, поэтому договор заключается на определенных условиях:

- Срок эксплуатации подержанной машины должен быть не больше 3-4 лет.

- Минимальная стоимость автомобиля устанавливается лизингодателем.

- Срок сделки ограничен договором (1-5 лет), так как машина амортизируется достаточно быстро.

- Как и с новым транспортным средством, за лизинг подержанной машины необходимо внести авансовый платеж. Его размер устанавливается лизингодателем. Часто он составляет 15% от общей стоимости автомобиля.

- Лояльные условия аренды. Как правило, отсутствует проверка кредитной истории.

- Минимум документов (для получения автокредита может потребоваться больше 10 справок).

- Возможно отсутствие первоначального взноса. Для физических лиц подготовлены программы, предполагающие оформление лизинга под небольшой залог.

- Корпоративные скидки (в сумме они могут составить одну четвертую стоимости всего авто).

- Грузовые машины и спецтехника. Банк не выдает автокредиты на технику в целях коммерческого использования, лизинг – отличный вариант перешагнуть запреты.

- Возможность расторжения договора лизингодателем в одностороннем порядке.

- Лизингодатели предпочитают работать с юридическими лицами.

- Присутствие штрафных санкций, описанных в договоре. Лизингодатель имеет право попросить штраф за досрочное расторжение договора или за несвоевременный выкуп машины.

- Автолизинг для физических лиц чаще всего не предусматривает ежемесячные выплаты в счет полного выкупа авто в собственность. Для этого необходимо заново заключать договор на эту же технику, только с целью покупки.

- Без учета финансовых возможностей лизингополучателя. Компания предоставляет транспорт физическому лицу и не учитывает его материальное положение, либо относится к этому факту не строго. Метод хорош для ИП, начинающих свое дело с минимальными затратами. Однако переплата в ежемесячных платежах будет значительной.

- Нулевое удорожание. Такой способ предлагают не лизингодатели, а сами производители транспортных средств для повышения роста продаж. Программа позволяет взять автомобиль в лизинг без наценок. Вы можете выкупить авто, погасив сумму беспроцентной рассрочки, равной розничной стоимости товара.

- Без первоначального взноса. В этой схеме предполагается замена первоначального взноса на залоговый депозит. Обычно она равна 10% от цены машины, и по истечении договора вы возвращаете ее обратно. Чаще всего, депозит используют на погашение оставшейся суммы при последующем выкупе.

- Возвратный лизинг – одна из самых распространенных схем. Допустим, вы приобретаете авто в лизинг, но покупка оказывается слишком затратной, вам требуются деньги на другие нужды. Вы можете продать машину обратно лизинговой компании, а из вырученных денег снова оформить ее в аренду и позже выкупить.

- Выкуп авто по истечении срока договора.

- Операционный лизинг – аренда автомобиля с полным сервисом от лизинговой компании (оформление страховки, бесплатное ТО и т.д.). В конце срока авто возвращается владельцу — лизингодателю.

- Налог на доход становится меньше. НДС по лизинговым выплатам возмещают полностью.

- Клиент сам устанавливает порядок внесения платежей.

- Легковой транспорт для юр. лиц можно не покупать, а менять на новый.

- Клиенту легче соблюдать условия договора, ведь в залоге находится только сам транспорт.

- полное описание предмета, передаваемого в лизинг (модель, комплектация, марка и т. д.);

- срок приобретения авто компанией — лизингодателем;

- условия об авансе;

- размер ежемесячного платежа.

- Чем же отличается кредит от лизинга

- Лизинг, в переводе с английского – сдать в аренду

- Основные положительные моменты при взятии лизинга

- Услуги, оказываемые при оформлении лизинга

- Сравнение механизмов лизинга и потребительского кредитования

- Правило ускоренной амортизации

- Третья альтернатива — факторинг

- Особенности факторинга

- Ипотека (за исключением социальной).

- Автокредитование (машин от среднего до высшего класса).

- Потребительский кредит для развития бизнеса.

- Наличие выгоды.

- Лояльные требования от клиента.

- Гибкая система погашения долга.

- Хорошие условия для тех, кто только начинает свою предпринимательскую деятельность.

- Дополнительные услуги.

- Минимальная процентная ставка.

- Небольшой объем денежных вложений.

- Конечный расчет, производится для всех индивидуально, по сумме всех потраченных денежных средств.

- Повлиять на быстроту в поставки машины либо иного транспортного имущества.

- Зарегистрировать в рассрочку договор о страховании автомобилем.

- Обеспечить техническим обслуживанием движимое имущество.

Кроме того, оформление страховки – обязательно условие заключения договора лизинга.

Лизинг б/у автомобилей для физических лиц

Главное отличие лизинга от автокредита в том, что до выплаты последнего платежа транспортное средство принадлежит лизинговой компании, а не покупателю. Если происходит просрочка платежей, компания-владелец имеет полное право вернуть себе свою собственность. В случае с автокредитом кредитор является владельцем купленной машины, которая выступает залогом у банка.

.jpg)

Лизинговые платежи, как правило, ниже кредитных. Стоимость рассчитывается без учета аванса и окончательной выплаты в конце сделки. То есть, вы потратите много в начале и в последние дни договора, а в остальное время будете платить мало.

Плюсы покупки машины в лизинг для физических лиц:

Несмотря на большое количество плюсов, лизинг б/у авто для физ. лиц имеет и темные стороны. К таким минусам относятся:

При этом сумма предоплаты – для кого-то минус, а для кого-то плюс. Она варьируется от 0% до 50%. Чем больше денег вы вносите заранее, тем меньше потом приходится платить ежемесячно. Тем, у кого мало средств на приобретение, выгодны условия с минимальной предоплатой. На этот случай для физических лиц предусмотрены различные программы.

Программы по автолизингу для физических лиц

.jpg)

Акций и предложений от лизингодателей очень много, но их можно разделить по следующим схемам:

В основном вышеперечисленные предложения финансируют компании — производители или автодилеры. У лизингодателя, как правило, выбора не остается. На данных условиях можно приобретать только определенные модели и марки.

Лизинг подержанных автомобилей для юридических лиц

Юридические лица являются самой обширной категорией клиентов, поэтому для них предусмотрено максимум привлекательных возможностей и условий.

.jpg)

Лизинговые операции для юр. лиц делят на несколько схем:

Финансовые выплаты по каждой из схем назначаются индивидуально.

Плюсы покупки б/у машины в лизинг для юридических лиц

Автолизинг выгоден для юридических лиц и коммерческих организаций, поскольку им не приходится делать большие финансовые вложения. Ежемесячная плата за аренду невысокая, договор предусматривает взаимовыгодные условия, а времени на его оформление требуется немного.

.jpg)

Какие еще выгоды предусмотрены для юридических лиц:

Негативных моментов остается немного. Самый главный – при отсутствии своевременных выплаты вы лишитесь автомобиля и ранее уплаченной суммы без какой-либо компенсации. Купить б/у авто в лизинг – наиболее популярное решение для юр.лиц на сегодняшний день.

Нюансы заключения договора лизинга

.jpg)

Лизинговый договор всегда оформляется в письменном виде. Так требует статья 15 закона о лизинге. В документе должны быть прописаны все условия сотрудничества с лизингодателем на протяжение всего срока лизинга.

Общая сумма, которую вы внесете по лизингу, будет состоять из стоимости машины, процентов за эксплуатацию автомобиля, стоимости оформления транспорта в ГИБДД, страховки, возмещения налога на имущество и НДС лизингодателя и т.д.

Если вы передумаете оформлять лизинг и решите приобрести авто у частного лица, перед заключением договора купли-продажи советуем проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Чем отличается лизинг от кредита?

Любой бизнес требует вложений. Эта непреложная истина выражается еще четче, когда речь заходит о большом бизнесе. Чтобы получать большую прибыль, физические лица и организации вынуждены привлекать дополнительные средства со стороны. Наиболее часто используемые формы привлечения дополнительных активов — оформление кредита и лизинга.

Для некоторых граждан эти два термина кажутся смежными. Другие считают, что это идентичные понятия, или что одно исходит из другого. Ни одна из этих точек зрения не является верной. Отличие кредита от лизинга весьма существенное, поэтому данные инструменты нельзя употреблять в связке. Полная информация с разбором реальных ситуаций — только на Бробанк.ру.

Чем же отличается кредит от лизинга

В банковском сегменте доступных программ по кредитованию очень много. Одним из постоянно используемых среди клиентов финансовых организаций является лизинг. Специалисты советуют пользоваться именно лизингом, так как он выгоден клиенту в тех случаях, когда речь идет о крупных активах, которые сложно приобрести по договору купли-продажи.

Кардинальное отличие лизинга от кредита заключается в том, что в первом случае речь идет о длительной аренде с возможным правом выкупа. Во втором случае имеется в виду приобретение материальных ценностей с выплатой их стоимости частями и с начислением процентов. Кредит всегда дороже лизинга, если речь идет о крупных активах.

Лизинг, в переводе с английского – сдать в аренду

Лизинг – это один из продуктов финансовой организации, по которому кредит берется на приобретение основных фондов. К основным фондам относятся: специальная техника или оборудования, аренда помещения, автомашина.

Лизинг – это самый эффективный метод в развитии любого бизнеса. С помощью этого продукта можно расширить производство своей компании, закупить новую технику, докупить необходимое оборудование, арендовать какое-либо помещение.

Суть лизинговых организаций в том, что она покупает какое-то имущество самостоятельно, и отдает его третьему лицу на неопределенный срок. Однако, продавца, у которого организация будет приобретать имущество, выбирает само третье лицо. Данное 3-е лицо и будет являться клиентом лизинговой организации.

По договору лизинга заемщик будет выплачивать стоимость купленного финансовой организацией имущества и проценты по кредиту. Как только действие договора заканчивается приобретенное имущество становится собственностью заемщика. Залог при оформлении лизинга не нужен. Долгая рассрочка снижает сумму выплат и дает возможность пользоваться необходимыми средствами.

Это справедливо из-за высокой стоимости основных средств и зависимости от них бизнеса в целом

Преимущество лизинга, в том, что этот финансовый инструмент имеет в своем наличии долгосрочную аренду и получение займа. Лизинг выгоднее разных кредитных программ:

Последний продукт из списка берут на приобретение оборудования и прочие мелкие нужды. В этом случае ценность лизинга является практически неоспоримой. При лизинге получатель может указать на оборудование, которое ему нужно приобрести. Также можно указывать и на конкретного продавца необходимого оборудования. При кредите подобное невозможно.

Основные положительные моменты при взятии лизинга

Индивидуальные предприниматели, юридические компании давно пользуются таким банковским продуктом, как лизинг. Он выгоден и удобен. Однако эта программа подходит и физическим лицам. Чтобы определить выгоду и понять данный финансовый продукт, нужно сначала взвесить все за и против. К плюсам лизинга можно отнести:

Это далеко не все преимущества финансового инструмента. Программа лизингового кредитования дает возможность понизить налог компании, так как все выплаты по нему включены в себестоимость. В связи с этим налог на прибыль снижается. В отчете предоставляется по договору кредитования полная сумма НДС. При быстрой амортизации объекта лизингового кредитования сумма налога на имеющиеся имущество становится меньше в 3 раза. Ничего этого при оформлении кредита нет.

Услуги по лизингу организации могут предоставить самостоятельно. Они предлагают заемщикам программы со скидками и с понижением в будущем ставки от 10-12%. Они работают по своему составленному плану.

Лизинг дает возможность понизить налоговые выплаты компании

Лизинг именно по этой причине выгоднее, чем кредитные продукты. Рискованность по нему меньше, чем риск по потребительским кредитам. Обеспечением по нему выступает имущество, которое было приобретено с помощью данной программы.

Человек, который обратился в финансовую организацию, приобретает в аренду движимое либо недвижимое имущество. Имуществом, владеет 3-е лицо или банк. Клиент финансовой организации ежемесячно оплачивает аренду за него. По договору заемщик может полностью выкупить арендуемый объект. Если он не имеет возможности его выкупить или перестает платить арендуемый объект возвращается владельцу.

Услуги, оказываемые при оформлении лизинга

Компании оказывающие лизинговые услуги могут предоставить, как основные, так и дополнительные услуги, плата за которые будет внесена в договор, в общую сумму проводимой сделки:

Услуги лизинга востребованы среди предпринимателей, которые берут кредит. Этот продукт, выгоден тем, компаниям, в которых активы оформлены только на физическое лицо. Однако, банк учитывает не только это, он смотрит на все полученные на компанию данные из налоговой службы, а также все итоги по квартальным отчетам.

Сравнение механизмов лизинга и потребительского кредитования

Уже неоднократно было заявлено, что отечественным товаропроизводителям, для того чтобы остаться на плаву, следует уделить пристальное внимание наращиванию производственных мощностей, обновлению устаревшего оборудования и оптимизации бизнес-процессов. Однако свободных финансовых средств, как правило, нет и помочь исправить ситуацию может лишь кредитование бизнеса.

Также правительство работает над тем, чтобы создать выгодные для, например, фермеров программы

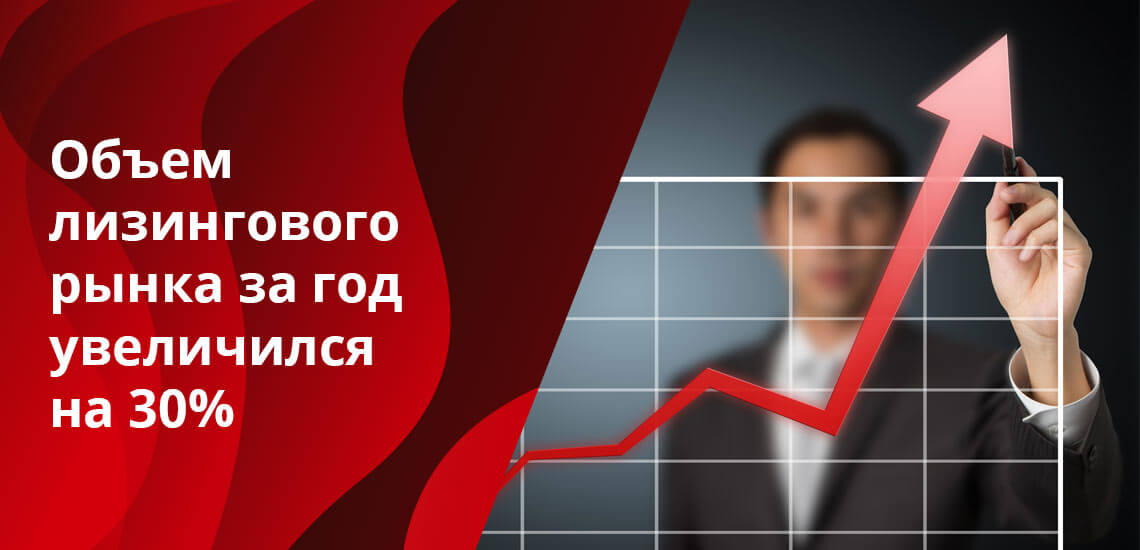

По данным экспертов, в текущем году объем лизингового рынка увеличился на 30%, и этот рост наверняка продолжится и в дальнейшем. Кроме этого, правительством РФ рассматривается вопрос о программах, предусматривающих льготное финансирование лизинга, для отдельных секторов экономики, и прежде всего – для сельскохозяйственного сектора.

Как было отмечено, к основным преимуществам лизинга можно отнести уменьшение налогооблагаемой базы по налогу на прибыль, а сами лизинговые платежи полностью относятся на себестоимость. Формула здесь достаточно проста: больше тратишь — меньше платишь налогов. Обслуживание банковского кредита не является затратами в связи с тем, что проценты выплачиваются с прибыли, в то время как лизинговый платеж относится к категории «затрат» и не облагается налогом.

При этом приобретатель после заключения договора получает оборудование или технику, по сути, в долгосрочную аренду. Если с оборудованием (имуществом), взятым в лизинг, возникают проблемы, их решением, как правило, тоже занимается лизинговая компания. При оформлении кредита все расходы, в том числе и при полной утрате имущества, несет заемщик.

Получается, что имущество при лизинге берется в долгосрочную аренду

Правило ускоренной амортизации

Кроме этого, у лизинговых компаний есть право на применение коэффициента ускоренной амортизации (имеется в виду лизинг грузовых автомобилей). И если в обычной ситуации автомобиль, как правило, амортизируется в течение 3-5 лет, компания имеет законное право амортизировать его в течение года. А уже после этого автомобиль по нулевой стоимости передается на баланс лизингополучателю, который опять же экономит на налоговых выплатах.

Клиенту, обратившемуся в лизинговую компанию, предлагается удобная схема выплат в виде равных ежемесячных платежей или иные формы расчета, что помогает точно планировать бюджет бизнеса на протяжении срока действия договора лизинга и управлять денежными потоками. При этом управление оборотным капиталом происходит максимально эффективно, а компания получает оборудование ведущих мировых и отечественных производителей, что позволяет существенно увеличивать доходы бизнеса.

Можно предположить, что обострившаяся конкуренция (с приходом дешевых импортных товаров и услуг) будет способствовать появлению на рынке новых лизинговых компаний. Причем, этот процесс «расползется» по регионам страны. Сейчас доля Москвы и Санкт-Петербурга составляет около 90 % на рынке лизинговых операций. Если будут обеспечены равные конкурентные условия среди лизинговых компаний, процентные ставки поползут вниз, и это будет лишь на пользу потребителям.

Сэкономленные средства можно вложить в развитие бизнеса

Не стоит так же забывать, что лизингополучателями могут выступать не только юридические, но и физические лица, то есть возможен лизинг для физических лиц, что существенно расширяет спектр продуктов лизинговых компаний (лизинг недвижимости, лизинг оборудования, лизинг имущества, машина в лизинг).

Третья альтернатива — факторинг

Следующий банковский продукт — факторинг — наиболее востребован в сфере торговли, как розничной, так и оптовой. Торговые предприятия, как правило, осуществляют свою деятельность на арендованных площадях, а нередко и при помощи арендованной техники или оборудования. Кредитование таких компаний связано с определенными рисками, им попросту нечего предоставить в качестве обеспечения кредита. В тоже время они являются партнерами крупных компаний и торговых сетей, чью дебиторскую задолженность можно использовать в качестве залога.

Процедура выглядит следующим образом — поставщик уступает банку дебиторскую задолженность фирмы, которой была поставлена продукция, получая при этом авансовый платеж в размере 75-90% от суммы долга. При наступлении сроков платежа, дебитор перечисляет задолженность за поставленный товар (услуги) на факторинговый счет. Получив остатки платежа, банк — за вычетом причитающихся ему процентов — перечисляет денежные средства поставщику.

Особенности факторинга

Одна из характерных особенностей факторинговых сделок — отсутствие жестких требований по поддержанию оборотов на расчетном счете клиента, достаточно только поступлений по поставкам, по которым предоставлены подписанные с дебиторами уведомления и отгрузочные документы. А если покупатель задерживает оплату, банком предусмотрен дополнительный период ожидания погашения задолженности, чаще всего до 45 дней.

Доля факторинга в ВВП Российской Федерации на сегодняшний день незначительна, но уже в следующем году эксперты прогнозируют двукратный рост этого показателя. Востребованность этого вида кредитования очевидна, ведь в будущем, торговые отношения нашего бизнеса с иностранными партнерами станут более тесными.

При проведении торговых операций зачастую возникают задержки платежей и образование дебиторской задолженности, что чревато большими финансовыми и временными потерями. А обращение в суд не всегда дает быстрый положительный результат. Именно поэтому специалисты рекомендуют обращаться в кредитное учреждение, работающее в сфере факторинга, обладающее достаточными ресурсами, а главное — опытом решения подобных проблем.

Источник https://smbanking.ru/blog/what-is-leasing

Источник https://avtocod.ru/pokupka-b-u-avto-v-lizing-chto-vazhno-znat

Источник https://brobank.ru/otlichie-lizinga-ot-kredita/

Источник