Как взять ипотеку в Райффайзенбанке в 2019 году?

Далеко не всегда люди располагают достаточными средствами, чтобы сразу купить жилье, поэтому многие прибегают к ипотеке. Прежде, чем взять ипотеку, необходимо оценить свои финансовые возможности и проанализировать программы банков. Райффайзенбанк является одним из наиболее крупных банков страны. И сегодня он предлагает взять ипотеку по различным программам и даже проводит рефинансирование ипотечных кредитов других банков.

Ипотечные программы

Потенциальные заемщики могут взять ипотеку в Райффайзенбанке в 2019 году по специальным программам и на стандартных условиях. Оформить кредит на жилье можно в течение 3 месяцев после одобрения предварительной заявки. Среди особых условий ипотечного кредитовая в Райффайзен банке следующие моменты:

- Кредит на жилье можно оформить под материнский капитал в качестве первого взноса;

- Действует особая программа ипотеки с господдержкой для семей с детьми;

- Банк позволяет частично или полностью погасить ипотеку раньше срока;

- Кредит предоставляется в том числе под залог квартиры с перепланировкой;

- При покупке недвижимости под залог имеющейся квартиры или дома, не требуется первый взнос;

- Производится рефинансирование валютной и рублевой ипотеки.

При рассмотрении заявки банк принимает во внимание доходы официальных и гражданских супругов, увеличивает сумму кредитования при привлечении созаемщиков. Военная ипотека в банке не оформляется.

Многие банки предлагают ипотеку по двум документам, но Райффайзен банк дает возможность оформить ипотечный кредит только по паспорту.

Квартира в новостройке

Для того чтобы взять ипотеку в Райффайзенбанке, потенциальный заемщик может выбрать квартиру из списка, включающего тысячу одобренных банком новостроек. При необходимости специалист проконсультирует и поможет с выбором. Условия ипотечного кредитования на приобретение квартиры в новом доме следующие:

- Процентная ставка – от 9,99%;

- Максимальный срок, на который выдается кредит, составляет 30 лет;

- Минимальный срок — 1 год;

- Максимальная сумма 26 миллионов рублей.

На сайте банка вы можете воспользоваться калькулятором и рассчитать ежемесячный платеж, указав требуемую сумму и срок, в течение которого планируете вернуть деньги банку. В качестве первого взноса может быть использован материнский капитал.

Квартира на вторичном рынке

Клиенты Райффайзенбанка могут купить квартиру на вторичном рынке в ипотеку. Условия идентичны тем, которые предлагаются при приобретении нового жилья.

- Ставка от 9,99% в год;

- Срок кредитования 1-30 лет;

- Заемщик может рассчитывать на сумму до 26 миллионов рублей.

Кредит на жилье под залог имеющейся квартиры

Если у заемщика уже есть недвижимость в собственности и на ней нет обременения можно оставить ее в залог Райффайзенбанку, чтобы получить ипотеку без первого взноса. Ставка также стартует от 9,99%, а максимальная сумма составляет 26 млн. Но при этом проводится оценка залоговой недвижимости. В итоге банк предоставляет сумму до 60% от цены залоговой квартиры.

Ипотека с господдержкой для семей с детьми

В 2018 году бала запущена программа «ипотека с господдержкой». Главное условие предоставление кредита на покупку жилья под низкий процент семьям с маленькими детьми. Сегодня оформить ипотеку с господдержкой можно во многих крупных банках РФ, в том числе и в Райффайзенбанке. Основные условия:

- Ставка – 6% действует в течение 36 месяцев с момента рождения в семье второго ребенка с 1 января 2018 по 31 декабря 2022 года. Если по завершению этого срока в течение 60 месяцев в семье появится третий ребенок ставка в размере 6% будет действовать еще 3 года. Если третий ребенок не рождается по истечении 3-х лет ставка автоматически вырастает;

- Срок – до 30 лет;

- Наибольшая сумма – 12 миллионов рублей в Москве, а также Московской области, в Санкт-Петербурге и области, 6 миллионов — для других регионов;

- Заемщик или созаемщик должны быть гражданами РФ.

После окончания периода действия льготной ставки, она повышается до уровня, который установлен ЦБ РФ на момент выдачи кредита с добавлением 2%.

Ипотека с материнским капиталом

Ипотеку в Райффайзенбанке можно взять с материнским капиталом, который позволяет полностью покрыть, либо частично выплатить первоначальный взнос. Условия:

- Ставка – от 9,55%;

- Сроки кредитования – 1-30 лет;

- Сумма – до 26 миллионов рублей.

Супруги выступают в роли созаемщиков. Хотя бы один из них должен быть гражданином РФ.

Коттедж на вторичном рынке

По ипотечной программе в Райффайзенбанке заемщик может приобрести дом с участком на следующих условиях:

- Ставка в процентах – 12,75%;

- Максимальная сумма – 26 миллионов;

- Срок – до 30 лет.

Требования к заемщикам

Лица, решившие взять ипотеку в Райффайзенбанке, непременно должны ознакомиться со списком требований к ним и к созаемщикам:

- Минимальный возраст – 21 год;

- Максимальный возраст заемщика – 65 лет на момент погашения кредита или 60 лет без договора страхования;

- Супруги, являющиеся созаемщиками, могут жить не только в официальном, но и состоять в гражданском браке;

- Хотя бы один из супругов должен быть гражданином РФ;

- Фактическое место проживания заемщика должно быть на территории России;

- Минимальный стаж:

- от 3 месяцев при общем стаже, составляющем 2 года и 1 год (для зарплатных клиентов);

- не менее 1 года, если место работы является первым для заемщика.

Одним из важных требований является отсутствие плохой кредитной истории.

Этапы оформления ипотеки в Райффайзенбанке

Оформление ипотеки в Райффайзенбанке состоит из пяти простых этапов. Взять ипотеку можно следующим образом:

- Консультация и оформление заявки;

- Принятие решения. Во время рассмотрения заявки сотрудники могут связаться с клиентом и задать ему дополнительные вопросы, затем заемщик будет оповещен о решении;

- Поиск объекта недвижимости;

- Сотрудник банка проводит подготовку к сделке, оповещает о времени ее проведения;

- Сама сделка происходит за 1 день.

Подача заявки

Если вы решили оформить ипотеку в Райффайзенбанке, необходимо подать заявку. Это можно сделать на сайте банка или при личном обращении в офис кредитора. При подаче заявки через интернет необходимо будет выслать документы в банк через электронную почту.

Рассмотрение онлайн заявки занимает 1 день, а поданной в отделении банка 3 дня. Обычно сотрудники оповещают потенциального заемщика о принятом решении по телефону. Далее следует второй этап — сбор документов.

Сбор документов

Когда речь идет о зарплатном клиенте банка, либо о клиенте с хорошей кредитной историей, Райффайзенбанк предлагает взять жилье в ипотеку всего лишь по одному документу. Достаточно предоставить паспорт.

При стандартном оформлении процедуры список документов будет следующим:

- Анкета-заявление;

- Паспорт;

- СНИЛС и согласие на обработку данных;

- Свидетельство о браке, смене имени или фамилии;

- Брачный договор;

- Свидетельства о рождении детей (если ипотека оформляется по госпрограмме для семей с детьми);

- Документ, который подтверждает родство заемщиков;

- 2-НДФЛ;

- Копия трудового договора или трудовой книги;

- Документы о дополнительных доходах (3-НДФЛ, контракт на аренду недвижимости);

- Пенсионное удостоверение и справка о назначении пенсии (для лиц пенсионного возраста).

Выбор недвижимости, страхование и выдача кредита

После того, как документы были собраны, а заявление на ипотеку в Райффайзенбанке – одобрено, необходимо заняться поиском жилья. Банк выделяет на это 3 месяца. На одобрение найденной недвижимости в банке отводится 3 дня.

Жилье должно быть застраховано в обязательном порядке. Свою жизнь и трудоспособность клиент страховать не обязан, однако, процентная ставка по кредиту возрастет при отказе от страхования жизни возрастет:

- На 0,5%, если возраст заемщика не превышает 45 лет и 1 месяц;

- На 3,2%, если возраст заемщика более 45 лет.

Райффайзенбанк сотрудничает с самыми крупными застройщиками на рынке страны, среди них «Абсолют недвижимость», ФСК «Лидер», а также концерн под названием «КРОСТ» и «Группа ЛСР». Для клиентов банк подготовил специальные программы с пониженными кредитными ставками при покупке жилья у партнеров.

После рассмотрения документов, одобрения недвижимости банк дает предварительное согласие, затем необходима государственная регистрация договора, а также регистрация ипотеки. Кредит выдается в безналичной форме, расчет происходит с продавцом недвижимости.

Рефинансирование кредитов и ипотеки в Райффайзенбанке

Банковское кредитование позволяет улучшать условия жизни и решать оперативно жизненные проблемы. И нет ничего предосудительного в том, что человек со стабильным доходом в одном банке платит за купленный в долг автомобиль, в другом — за образование ребенку, в третьем — за подарок жене. Конечно, удобнее объединить все кредиты с разными условиями и разными датами погашения в один. Именно такой вариант предлагает Райффайзен банк — рефинансирование на новых, приоритетных для клиента условиях.

Что такое рефинансирование?

Рефинансирование — специальная программа, которая предполагает замену существующего долгового обязательства на новое. Рефинансирование в Райффайзенбанке позволяет:

- Заменить несколько неподъемных кредитов на один посильный.

- Оптимизировать выплаты, сократив величину ежемесячного платежа или снизить срочность долга.

- Перейти от плавающей ставки к фиксированной.

- Избавиться от текущих долгов и получить дополнительные деньги.

- Изменить временной профиль погашения, например, использовав возможности льготного периода.

Заемщики заинтересованы в условиях рефинансирования, разработанных Райффайзенбанком, прежде всего потому, что новый кредит предполагает меньший процент вознаграждения банку.

Программа рефинансирования

В Райффайзенбанке действуют две программы, позволяющие перекредитоваться физическим лицам:

- рефинансирование кредитов; .

Рефинансирование кредитов

В Райффазен рефинансирование кредитов, в том числе по кредитным картам, происходит по фиксированной процентной ставке — 7,99%. При условии, что клиент добровольно подключается к программе Финансовой защиты, которая обезопасит в случае возникновения непредвиденных ситуаций, приводящих к невозможности погашения долга:

- потери работы;

- получении увечья;

- тяжелом заболевании;

- уходе из жизни.

Если клиент отказывается от страховки, то он должен быть готов к тому, что процентная ставка возрастет на несколько пунктов. Максимальная стоимость кредита может достигать 17,99%.

В рамках программы Рефинансирования кредита можно претендовать на сумму от 90 тысяч до 2-х миллионов рублей, взятых на срок от 13 месяцев до 5 лет. Важно, что договор можно оформить таким образом, что кредитных денег окажется достаточно для того, чтобы:

- рассчитаться с долговыми обязательствами перед банками;

- получить дополнительные средства для реализации потребительских нужд.

Стоит иметь в виду, что Райффайзенбанк не занимается рефинансированием собственных кредитов. Если возникают проблемы с возмещением кредитного долга, нужно обращаться с заявлением о реструктуризации.

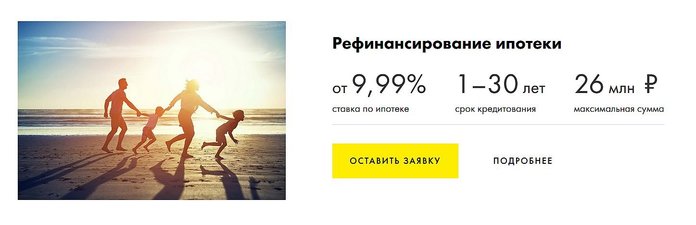

Рефинансирование ипотеки

Можно рефинансировать ипотечный кредит, взятый в любом банке на невыгодных условиях. Райффайзенбанк рефинансирование ипотеки предлагает на комфортных условиях:

- фиксированная ставка — 7,99%;

- срок действия договора — от 1 года до 30 лет;

- сумма займа — от 1 до 26 млн. рублей.

В результате рефинансирования заемщику легче справляться с долговыми обязательствами, в связи со снижением ставки или увеличением срока кредитования.

Процедура рефинансирования кредитов других банков

Желая объединить несколько кредитов в один, нужно обратиться в Райффайзенбанк за рефинансированием. Изначально процедура, практически идентична процедуре получения кредита. Также нужно:

- Собрать документы.

- Подтвердить:

- достаточный уровень платежеспособности;

- благонадежность.

После того, как банк перечислит деньги, клиент обязан распорядиться ими по назначению:

- Погасить текущие долги в других банках в течение трех месяцев.

- Получить в каждом банке справку о том, что задолженность погашена и банк не имеет претензий.

- Представить справки в Райффайзенбанк:

- оригиналы в представительство, на территории которого происходило оформление договора рефинансирования;

- сканы на электронный почтовый ящик: pl-refinance@raiffeisen.ru.

Невыполнение этого пункта в отведенный срок влечет повышение ставки на 8 процентов.

Кредитный калькулятор

На сайте Райффайзенбанка в свободном доступе находится полезный сервис — онлайн-калькулятор. Перед тем, как заполнить заявку можно произвести предварительный расчет выгодности процедуры рефинансирования. Достаточно ввести всего два параметра:

- сумму кредита;

- срок кредита.

Чтобы узнать, каким будет размер ежемесячного платежа после рефинансирования.

Стоит иметь в виду, что расчет осуществляется по минимальной процентной ставке в 7,99 процента, которая действует при участии заявителя в программе Финансовой защиты.

Хотя результаты подсчета на онлайн-калькуляторе весьма условные, но все же позволяют оценить собственные финансовые возможности и понять, насколько выгодно заниматься рефинансированием в Райффайзенбанке.

Оформление

Чтобы получить доступ к процедуре рефинансирования, необходимо быть добросовестным заемщиком. Важно, чтобы на момент оформления не было просрочек по платежам.

Требования, предъявляемые к физическим лицам, претендующим на участие в программе рефинансирования, обоснованные:

- Наличие текущих долговых обязательств перед банками.

- Гражданство Российской Федерации.

- Возраст от 23 до 67 лет.

- Минимальный стаж — от 3-х месяцев.

- Стабильный доход от 15 до 25 тысяч рублей в зависимости от региона проживания.

- Наличие контактного телефона: мобильного или стационарного.

Зарплатные клиенты, переводящие заработную плату, пенсионные или социальные пособия в Райффайзенбанк, имеют право на приоритетное кредитование с 21 года.

Необходимые документы

Клиентам — участникам зарплатного проекта достаточно заполнить заявку, приложив реквизиты паспорта. Потому что вся необходимая информация уже имеется в банке.

Клиентам, принявшим решение самостоятельно переводить зарплату на карту Райффайзенбанка, потребуется заказать справку по форме 2-НДФЛ.

Обычным гражданам нужно будет собрать пакет документов, в состав которого должны входить:

- Оригинал общероссийского паспорта.

- Анкета-заявка на рефинансирование.

- Справка, содержащая сведения о доходах:

- по утвержденной ФНС форме 2-НДФЛ;

- по произвольной форме, разработанной банком.

- копия всех страниц трудовой книжки;

- трудовой договор;

- выписка из Пенсионного Фонда.

Обратите внимание, что при оформлении документов на рефинансирование Райффайзен банк учитывает и дополнительный доход, получаемый клиентом от:

- сдачи жилья;

- работы по совмещению;

- самозанятости.

Если сумма кредита не превышает 1 миллиона рублей, то претендент освобождается от обязанности подтверждать наличие официального места работы.

Алгоритм действий

Решившись прибегнуть к процедуре рефинансирования, требуется:

- Ознакомиться на сайте Райффайзенбанка или в офисе с Преддоговорным информированием о предоставлении кредита на потребительские нужды.

- Заполнить онлайн-заявку, указав:

- сумму кредита;

- срок погашения долга.

Возможные причины отказа

Хотя Райффайзенбанк относится к категории кредитных учреждений, лояльно относящихся к клиентам, все же имеются объективные причины, которые могут стать препятствием для получения нового кредита:

- Просрочки по платежам.

- Инициирование процедуры банкротства физического лица.

- Судимость.

- Предъявление некорректно оформленных документов.

- Указание номера мобильного, оформленного на третье лицо.

- Наличие задолженностей по налогам, штрафам, алиментам.

- Психическое заболевание и недееспособность.

- Появление в офисе банка под воздействием алкоголя.

Погашение нового кредита

Райффайзенбанк предлагает достаточно способов, позволяющих погашать кредитную задолженность быстро и без дополнительных затрат:

- Пополнять баланс карты Райффайзенбанка с карты любого другого банка.

- Переводить до 600000 рублей ежемесячно с карт сторонних банков.

- Посредством банкоматов и терминалов Райффайзенбанка или банков-партнеров:

- МКБ;

- Газпромбанк;

- Росбанк;

- Открытие.

Не допустить просрочку поможет сервис Контроль кредита 24/7, позволяющий в личном кабинете онлайн-банка видеть всю необходимую информацию:

- дату и размер предстоящего платежа;

- срок действия договора;

- график погашения задолженности.

Заемщик может предоставить доступ к информации по кредиту другим людям, которые при желании смогут в любое время вносить деньги в счет погашения кредита, оформленного на имя заемщика.

Об ипотеке в Райффайзенбанке

Райффайзенбанк популярен в нашей стране благодаря широкому спектру предоставляемых услуг, а также разветвленной сети отделений. Большой объем кредитного портфеля обеспечивает финорганизации место в десятке лучших банков России. Ипотека в Райффайзенбанке привлекает клиентов широким выбором программ, постоянными акциями и спецпредложениями, быстрым рассмотрением заявки, а также бонусами и индивидуальным подходом.

Райффайзенбанк популярен в нашей стране благодаря широкому спектру предоставляемых услуг, а также разветвленной сети отделений. Большой объем кредитного портфеля обеспечивает финорганизации место в десятке лучших банков России. Ипотека в Райффайзенбанке привлекает клиентов широким выбором программ, постоянными акциями и спецпредложениями, быстрым рассмотрением заявки, а также бонусами и индивидуальным подходом.

Преимущества ипотечного кредитования в Райффайзенбанке

Попадание в ТОП-10 по объему ипотечного портфеля физлиц подтверждает активную позицию финансового учреждения в сфере кредитования населения на покупку жилья. Однако большой спрос на кредиты обусловливается не только этим. Ипотека Райффайзенбанка стала популярной благодаря следующим своим плюсам:

- низкий уровень процентных ставок;

- возможность приобрести жилье со скидкой благодаря партнерским отношениям банка с застройщиками;

- нет необходимости искать поручителя;

- увеличить сумму кредита можно с помощью дохода супруга заемщика или другого близкого человека;

- необязательно страховать жизнь и здоровье;

- досрочное погашение без штрафов и комиссий в любой момент действия договора, хоть на следующий день;

- удобство контроля над погашением кредита с помощью онлайн-банкинга.

К вышеперечисленным преимуществам также стоит добавить наличие в арсенале банка программы кредитования с материнским капиталом, что увеличивает количество потенциальных клиентов за счет семей с двумя и более детьми.

Требования к залоговому объекту

Райффайзенбанк серьезно подходит к оценке своих рисков по кредитным операциям. С целью их минимизации были установлены специальные требования к обеспечению. Итак, ипотека в Райффайзенбанке станет доступной, если:

- ипотекодатель имеет все документы, подтверждающие регистрацию права собственности;

- на момент оформления ипотеки у третьих лиц нет права пользования (аренда или наем);

- объект недвижимости не находился под обременением;

- жилье не приобреталось заемщиком у близких родственников.

Кроме этого, в жилье, передаваемом в ипотеку, предполагается обязательное наличие:

- отдельной кухни, санузла;

- всех коммуникаций (вода, газ, электричество, отопление) и канализации;

- исправных дверей, окон, сантехники, крыши (касается помещений на последних этажах).

Есть также отдельные требования к квартирам в многоквартирных домах:

- банк оформляет в ипотеку независимо от региона все квартиры, которые находятся в 3-этажных и более домах, построенных позже 2000 года;

- для Москвы рассматриваются квартиры в 5-этажных и более зданиях, введенных в эксплуатацию не ранее 1980 года;

- для Московского округа – квартиры в 5-этажных и более домах, построенных не ранее 1970 года;

- в Санкт-Петербурге рассмотрят в качестве залога квартиру, если она находиться в 4-этажном и более доме, построенном не ранее 1930 года;

- во всех остальных регионах объектом ипотеки могут быть квартиры в домах с не менее чем 5 этажей, построенных не ранее 1955 года.

Также влияет на решение о залоге и материал, из которого построено здание: если квартира находится в кирпичном доме, тогда его возраст может быть больше – от 1950 года. Относительно местонахождения объекта ипотеки у банка только одно требование – недвижимость должна находиться в регионе, где есть ипотечное подразделение Райффайзенбанка.

Кто может претендовать на заем

Банк также предъявляет требования и к потенциальным клиентам. Ипотека от Райффайзенбанка доступна людям, которые отвечают следующим критериям:

- Возраст: на момент подачи заявления на кредит – не менее 21 года, на дату окончательного погашения ипотеки – 65 лет при условии обязательного комбинированного страхования в течение всего срока действия договора (60 лет — при отказе заключать этот договор страхования).

- Гражданство — не имеет значения.

- Место жительства, прописка и регистрация – в пределах региона, где находится кредитующее подразделение банка.

- Место работы – в регионе, где есть подразделение банка.

- Трудовой стаж — не менее 1 года для наемных работников. Индивидуальные предприниматели должны подтвердить, что их компании ведут деятельность не менее 3 лет.

- Минимальный уровень дохода для Москвы, Санкт-Петербурга и их округов, а также для таких городов, как Екатеринбург, Магадан, Сургут, Тюмень – 20 000 рублей в месяц; для всех остальных регионов – 15 000 рублей. Речь идет о суммах, которые люди получают на руки, то есть после удержания налогов.

- Отсутствие отрицательной кредитной истории. Допускается наличие кредитов, но не более двух ипотечных или других типов займов (кроме карточных и на покупку автомобиля) на сумму не более 100 000 рублей, оформленных менее 3 месяцев назад.

Условия кредитования

Условия ипотеки от Райффайзенбанка зависят от программы, которой клиент воспользуется для покупки жилья. В арсенале финансового учреждения восемь ипотечных продуктов, которые дают возможность:

- приобрести квартиру как в новострое, так на вторичке под залог объекта покупки;

- купить недвижимость под залог другой недвижимости;

- использовать для погашения ипотеки или уплаты первоначального взноса материнский капитал;

- рефинансировать ипотечную задолженность в других банках;

- стать владельцем коттеджа на вторичном рынке;

- взять деньги под залог жилья без проверки целевого использования;

- рефинансировать валютную ипотеку.

Срок кредитования по ипотеке в Райффайзенбанке ограничен 25 годами, максимальная сумма, которая доступна заемщику, – 26 000 000 рублей.

Процентная ставка по ипотеке также отличается в зависимости от банковского продукта и размера первоначального взноса.

Также при оформлении кредита потенциальный заемщик должен учесть расходы на:

- экспертную оценку имущества – 1 600-6 000 рублей;

- страхование жизни и трудоспособности – 0,5% от суммы кредита, увеличенной на 10%;

- титульное страхование – 0,3% от суммы кредита, увеличенной на 10%;

- страхование имущества – 0,2% от размера долга, увеличенного на 10%.

Кроме этих издержек, заемщик еще понесет расходы в зависимости от способа расчета с продавцом: за аренду банковской ячейки либо за аккредитив.

Предложения банка

Условно все ипотечные программы банка можно разделить на три типа:

- на покупку недвижимости;

- рефинансирование задолженности;

- нецелевое кредитование.

К первому типу относится наибольшее количество программ – пять. Они касаются покупки как уже готового жилья, так и недвижимости на стадии строительства.

Ипотека на вторичное жилье в Райффайзенбанк предоставляется на таких условиях:

- ставка зависит от типа покупаемой недвижимости: для квартир — от 11,5% годовых, для коттеджей – от 12,75% годовых;

- минимальный авансовый взнос – от 15% стоимости жилья — для квартир и от 40% — для коттеджей.

Условия покупки жилья на первичке следующие:

- ставка – от 11% годовых;

- первичный взнос – от 10%.

Отдельно банк выделил программу покупки недвижимости (на первичном или на вторичном рынке) под залог другого жилья. Ее преимущество — возможность получить 100-процентное финансирование предстоящей покупки. Плата же по кредиту в соответствии со стандартными условиями составляет 11,5% годовых.

Отдельно банк выделил программу покупки недвижимости (на первичном или на вторичном рынке) под залог другого жилья. Ее преимущество — возможность получить 100-процентное финансирование предстоящей покупки. Плата же по кредиту в соответствии со стандартными условиями составляет 11,5% годовых.

Также особый интерес вызывает у заемщиков «Ипотека с материнским капиталом». По этому продукту ставка установлена на уровне 11% годовых. Кроме низкого процента, преимущество программы ипотеки с господдержкой в Райффайзенбанке в том, что за счет семейного капитала заемщик может заплатить первоначальный взнос продавцу.

Программы рефинансирования ипотеки разделены в банке на два вида в зависимости от валюты обязательства. Если заемщик решает взять кредит для погашения ипотеки в другом банке в рублях, тогда ему смогут одолжить сумму, не превышающую 85% от стоимости обеспечения под 10,9% годовых (пока ипотека не будет перерегистрирована на нового кредитора, ставка устанавливается на уровне 11,9% годовых).

Что касается смены валюты кредита, эта услуга доступна только заемщикам Райффайзенбанка. Стандартные условия программы предусматривают ставку на уровне 10,5-12% годовых в зависимости от категории должника и документа, подтверждающего доход. Однако банк может пойти навстречу клиенту и снизить плату по обязательствам до 9,5% годовых.

Самая высокая процентная ставка по ипотеке в Райффайзенбанке установлена по нецелевому кредиту под залог недвижимости. Для зарплатных клиентов ее размер составляет 17,25%, для других категорий заемщиков – 17,5% годовых. Максимальный срок погашения обязательств в соответствии со стандартными условиями продукта не превышает 15 лет, а размер кредита не должен быть более 60% от цены залоговой недвижимости, но и не превышать 9 000 000 рублей.

Оформление

Подать документы на ипотеку можно в любом ближайшем отделении банка. Чтобы несколько ускорить процесс, клиент может сначала получить предварительное решение о перспективах кредитования с помощью онлайн-заявки, оформив ее на официальном сайте финансового учреждения. Стоит отметить, что услуга доступна в двух режимах:

- предварительная заявка;

- заказ консультации.

Также на сайте размещена анкета на ипотеку Райффайзенбанка. Этот документ нужен, чтобы банк получил более подробную информацию о заемщике и созаемщиках. Анкету можно заполнить непосредственно в отделении финансового учреждения или дома.

Требуемые документы

Кроме заявления-анкеты, потенциальному заемщику необходимо подготовить следующие документы для ипотеки в Райффайзенбанке:

- паспорт и СНИЛС;

- документ, подтверждающий семейное положение (свидетельство о браке/разводе), наличие детей;

- трудовую книжку или другой документ, подтверждающий занятость;

- справку о доходах по форме 2-НДФЛ за последние полгода. Разрешается оформить справку и по банковской форме. Также можно представить другие документы, подтверждающие платежеспособность.

Кроме документов о себе, клиент должен подать бумаги на недвижимость, которая предоставляется в залог.

Стоит учесть, что этот список может оказаться неполным. Сотрудники банка, в зависимости от ситуации и индивидуальных особенностей сделки, могут потребовать дополнительные документы.

Общая картина в 2020 году

За 2019 год портфель кредитов на покупку жилья в банке вырос на 38%. Ипотека в Raiffeisen остается приоритетным направлением среди розничных кредитов и в 2019-м. Об этом свидетельствует первое место банка по приросту объемов кредитования населения на покупку недвижимости в январе текущего года. Достаточное количество ипотечных продуктов, а также доступные условия кредитования способствуют реализации лидерских амбиций банка и в 2020 году . Снижать обороты финансовое учреждение не планирует.

Источник https://www.oceanbank.ru/kak-vzyat-ipotechnyj-kredit-v-rajffajzenbanke-molodoj-seme/

Источник https://1000bankov.ru/wiki/refinansirovanie-kreditov-i-ipoteki-v-rayffayzenbanke/

Источник https://schetavbanke.com/ipoteka/banki/ipoteka-v-rajffajzenbank.html

Источник