Инвестиции как доходы и расходы это

УРОКИ БИЗНЕСА

7 МИН

7 МИН

Что такое прямые и косвенные затраты

Объясняем, какие траты считаются прямыми и косвенными, зачем их разделять и как они влияют на уплату налога на прибыль.

Какими бывают расходы

Прямые затраты — это то, что потрачено на производство конкретных товаров или услуг. Такие расходы можно включить в себестоимость: например, стоимость сырья и зарплаты сотрудников, которые работали над продуктом.

Косвенные затраты — это расходы, связанные с производством, которые нельзя напрямую включить в себестоимость конкретного вида изделия. Например, зарплаты управленцев и расходы на рекламу.

Ч. 1, 2 ст. 318 НК РФ

Пример

Компания производит и продаёт свечи.

Прямые затраты — 230 000 рублей:

- закупка воска и фитилей;

- зарплаты, страховые и пенсионные взносы за сотрудников, которые делали свечи;

- амортизация оборудования, на котором делают свечи.

Косвенные расходы — 400 000 рублей:

- аренда помещения;

- реклама;

- зарплата уборщиц, бухгалтера, генерального и технического директоров.

По итогам отчётного периода из дохода компании можно вычесть 400 000 рублей (косвенные расходы), а если к этому моменту всю партию свечей удастся продать, то и 230 000 (прямые).

Ч. 2 ст. 318 НК РФ

Выделяют ещё внереализационные расходы. Они не связаны с производством и продажами, но необходимы для работы компании. Среди них могут быть:

- расходы на содержание переданного в аренду имущества;

- проценты по кредитам и ценным бумагам организации;

- потери из-за изменений курсов валют;

- судебные расходы на адвокатов и других представителей;

- неустойки, которые организация выплачивает контрагентам;

- убытки прошлых лет, недостачи.

П. 1 ст. 265 НК РФ

П. 2 ст. 265 НК РФ

Кто должен разделять затраты

С точки зрения налогового учёта, делить расходы на прямые и косвенные обязаны все юрлица на ОСНО, которые работают по методу начисления. Таким компаниям разделение затрат помогает рассчитать налогооблагаемую базу налога на прибыль.

Суть метода начисления в том, что доходы и расходы учитываются не в момент фактического поступления или списания, а после документального подтверждения этих операций. Использовать его обязаны компании, средняя выручка которых за прошедшие 4 квартала составила более 1 млн рублей за квартал без учёта НДС.

Если показатель меньше, можно применять кассовый метод — учитывают доходы и расходы в момент поступления денег в кассу, чтобы сократить кассовые разрывы. Такой вид учёта не могут использовать:

- банки,

- кредитные потребительские кооперативы,

- микрофинансовые организации,

- компании, которыми владеют иностранные организации,

- компании, добывающие углеводородное сырьё на новых морских месторождениях.

Ч. 1 ст. 273 НК РФ

Информацию о затратах отражают и в налоговом, и в бухгалтерском учёте, но делают это по-разному. Перечень прямых затрат, связанных непосредственно с производством, совпадает. Их вычитают из дохода по мере продажи товара с каждым отчётным и налоговым периодом. Например, если товар лежит на складе, но при этом не продан, прямые траты на его производство вычесть из доходов нельзя.

А вот с косвенными затратами сложнее. С точки зрения налогового учёта их вычитают из дохода в период возникновения независимо от того, продан товар или нет. В бухучёте так можно делать не всегда: например, часть косвенных затрат будет включать в себя непроданная готовая продукция; соответственно, до продажи учесть её не получится.

Оптимальная стратегия — минимизировать различия между бухгалтерским и налоговым учётом. При этом все расходы должны быть обоснованы и отражены в документах, иначе споров с налоговой не избежать.

Ч. 1 ст. 252 НК РФ

Косвенные или прямые: как определить

Налоговый кодекс даёт право компаниям самостоятельно решать, как классифицировать расходы, чёткие правила прописаны только для торговли. Для остальных сфер бизнеса в законодательстве обозначены общие критерии распределения.

Например, прямые затраты могут быть такими:

- Материальные. Покупка сырья и полуфабрикатов, затраты на упаковку и оборудование для производства.

- Зарплатные. Зарплата, отпускные и премии сотрудников, которые работали над продуктом.

- Страховые и пенсионные взносы.

- Амортизация. Выраженный в деньгах износ оборудования, которое участвовало в производстве продукта. Это касается и недвижимости, но только если она напрямую связана с работой компании: например, сдаётся в аренду.

- Прочие расходы. Любые другие ресурсы, которые ушли на производство конкретного продукта или услуги.

Ч. 1 ст. 318 НК РФ

К косвенным затратам можно отнести :

- Аренду помещения и оборудования, коммунальные платежи.

- Плату за патент.

- Расходы на исследования рынка и рекламу.

- Оплату труда управленцев и рабочих, которые напрямую не участвуют в производстве, например технического директора или бухгалтера. Сюда же относят оплату больничных листов всех сотрудников.

- Расходы на содержание оборудования или помещения, которые не задействованы в производстве напрямую, а, например, вырабатывают энергию или предназначены для отгрузки товаров.

- Любые другие траты, которые нельзя отнести к созданию определённого продукта. Например, расходы на пожарную безопасность, повышение квалификации сотрудников.

- Представительские расходы.

Как отразить расходы в декларации по налогу на прибыль

Прямые, косвенные и внереализационные расходы прописываются в декларации по налогу на прибыль в каждом отчётном и налоговом периодах. Налоговый период — это год; отчётные — первый квартал, полугодие и девять месяцев календарного года.

Ч. 1, 2 ст. 285 НК РФ

Ч. 1 ст. 289 НК РФ

Прямые, косвенные и внереализационные виды затрат вносятся в Приложение № 2 к Листу 2 Декларации в разные строки:

Регионы увеличивают социальные расходы и ищут новые источники для инвестиций

МОСКВА, 11 декабря. /ТАСС/. Субъекты РФ в 2018 году намерены значительно увеличить расходы на социальную сферу, при том что инвестиционная составляющая региональных бюджетов сокращается и вряд ли вырастет в ближайшие годы, считают опрошенные ТАСС представители региональных властей и эксперты. Дополнительным источником для развития экономики в этих условиях может стать сокращение госдолга и частичный пересмотр расходных обязательств.

Соцобязательства — на первом плане

Долю расходов на социальную сферу увеличат в 2018 году многие российские регионы. К примеру, в Удмуртии она вырастет с 63 до 69%, в Волгоградской области — с 59,9 до 62,1%, в Севастополе — с 42,6 до 49,2%. Инвестиционная составляющая бюджетов там, где заложены средства на развитие экономики, в последние годы в основном только сокращается. Заместитель председателя Совета Федерации, член комитета Совфеда по бюджету и финансовым рынкам Евгений Бушмин считает, что в ближайшие годы ее стоит рассматривать только как «остаток от выполнения всех социальных обязательств».

«Не думаю, что кто-то будет ставить инвестиции вперед выполнения социальных обязательств», — сказал Бушмин ТАСС. По его мнению, доля инвестиций, вероятно, будет увеличиваться в тех регионах, доходы в которых растут выше инфляции, однако соцобязательства будут всегда на первом месте.

Ведущий научный сотрудник Института «Центр развития» НИУ ВШЭ Андрей Чернявский отметил, что основной массе регионов сложно увеличить бюджетные расходы на инвестиции, в том числе из-за необходимости выполнять «майские указы». «Регионы, за исключением, например, Москвы, принимают бюджеты в условиях ограниченных финансовых ресурсов», — подчеркнул Чернявский.

Средства на социальную сферу

Из-за необходимости увеличивать расходы на выполнение социальных обязательств региональным властям приходится изыскивать все больше средств. Основными источниками финансирования исполнения социальных обязательств регионов по-прежнему являются собственные доходы, а также федеральные трансферты.

В Свердловской области финансирование социальных расходов в 2018 году увеличится на 3,2 млрд рублей — до 150,4 млрд, сообщила ТАСС председатель заксобрания региона Людмила Бабушкина. Это стало возможным в том числе за счет увеличения собственных доходов региона. В частности, в 2018 году поступления налога на прибыль организаций вырастут на 9,3% к прогнозу 2017 года и составят 69,5 млрд рублей.

Нередко регионы вынуждены искать средства на финансирование социальных расходов. В Марий Эл такая экономия сложилась за счет уменьшения расходов на капитальное строительство, которое не носит первоочередного характера, мероприятия инвестиционной направленности и обслуживание государственного долга, отметил глава республики Александр Евстифеев. В 2018 году в Марий Эл почти на 30% сократятся расходы на содержание госсобственности. «Данный шаг сделан нами осознанно, и он позволит деньги, высвобожденные в этой части, направить на решение первоочередных вопросов именно в социальной сфере», — подчеркнул Евстифеев.

Властям Брянской области удалось изыскать дополнительные средства, в том числе благодаря ликвидации просроченной задолженности муниципалитетов, которая копилась еще с 2011 года, сообщили в департаменте финансов регионального правительства. Дополнительные источники финансирования позволили региону не сокращать финансирование социальной сферы и запланировать на следующий год увеличение расходов на развитие инфраструктуры — последние возрастут свыше чем на треть и составят 2,1 млрд рублей.

Бюджет регионов Северного Кавказа

Социально ориентированный характер сохранят и бюджеты регионов Северо-Кавказского федерального округа. Более 70% бюджета Карачаево-Черкесии, расходная часть которого составит 23,1 млрд рублей, будет направлено на социальную сферу.

В Северной Осетии на социальные расходы планируется направить 74% расходной части бюджета — это на 2% больше, чем в 2017 году, сообщили в министерстве финансов республики. В ведомстве отметили, что Северная Осетия самостоятельно может обеспечивать финансирование своих социальных обязательств за счет налоговых и неналоговых доходов. По прогнозам, они вырастут на 15% и составят 1,43 млрд рублей.

Планируемый дефицит бюджета Чечни на 2018 год составит около 10 млрд рублей. При этом финансирование социальных обязательств идет с привлечением федеральных средств. «Федеральные трансферты составляют около 80%, регион не в состоянии за счет внутренних источников обеспечивать выполнение обязательств социального характера», — рассказал ТАСС председатель комитета парламента Чечни по бюджету Иса Бисаев. По его словам, постепенное замещение федеральных средств возможно по мере реализации в регионе крупных инвестиционных проектов.

Источники для развития экономики

Поиск средств на инвестпроекты в условиях увеличения социальных расходов для регионов становится определенным вызовом. В международной практике широко распространен выпуск регионами облигаций под окупаемые инвестпроекты. Впрочем, в России такой опыт не востребован, отмечает Андрей Чернявский. Многие субъекты Федерации делают ставку на получение помощи из федерального центра, однако условия ее предоставления в последние годы стали жестче.

«Федеральный центр софинансирует расходы регионов, в том числе инвестиционные, но с 2015 года условия предоставления субсидий ужесточились, и регионы несут очень большую ответственность за использование этих средств», — добавил Чернявский.

В Псковской области в 2018 году объем бюджетных инвестиций снизится. Это произойдет в том числе за счет завершения в 2017 году масштабных проектов — строительство лучевого каньона Псковского онкодиспансера, проектирования и строительства перинатального центра и других, рассказала ТАСС первый замначальника финансового управления региона Людмила Павлова. По ее словам, финансирование в 2018 году будет направлено на объекты с высокой степенью готовности и проекты с федеральным участием, в том числе строительство велоцентра в городе Великие Луки, реконструкцию научной библиотеки в Пскове и другие проекты.

В Удмуртии расходы бюджета на госпрограммы в сфере экономики снизились с 19% в 2017 году до 15% в 2018 году. «Для большинства отраслей экономики Удмуртии предусмотрено финансирование, достаточное для привлечения поддержки из федерального бюджета. Но это только база. Если объем дорожного фонда пока 3,9 млрд рублей, то ко второму чтению бюджета планируется увеличить его до 4,3 млрд рублей», — отметил глава республики Александр Бречалов.

По словам Бречалова, впервые Удмуртии удалось привлечь «беспрецедентно большие объемы федеральных субсидий» — 3 млрд рублей вместо запланированного 1 млрд. «Эти средства целевые и будут направлены на софинансирование соцпроектов, поддержку ряда отраслей экономики (АПК, энергетика) и инвестдеятельности», — подчеркнул глава Удмуртии. Общий объем дотаций из федерального бюджета на 2018 год составит 8,1 млрд рублей.

Он добавил, что в начале 2018 года планируется привлечь на льготных условиях 1 млрд рублей из средств Фонда развития промышленности под проекты предприятий, связанных с производством стекловолокна и композитных изделий, лесозаготовкой и лесопереработкой, производством стеклянной упаковки.

Профицит бюджета как точка роста

Сокращение госдолга регионов может стать еще одним стимулом для развития экономики или новым источником финансирования соцобязательств.

Например, в Карелии, где госдолг составляет более 23 млрд рублей, ежегодно около 2 млрд рублей тратится на его обслуживание. «На эти деньги можно было бы построить жилье всем врачам, медсестрам и обеспечить половину учителей, нуждающихся в нем», — сказал член комитета по бюджету и налогам парламента Карелии Виктор Степанов.

В Саратовской области на погашение реструктурированной задолженности по бюджетным кредитам в ближайшие два года будет направлено 2,4 млрд рублей. При этом отсрочка платежа позволит высвободить 13,2 млрд рублей, сообщил ТАСС министр финансов области Александр Выскребенцев.

В Краснодарском крае профицит бюджета на 2018 год, который составляет 658 млн рублей, образовался благодаря росту доходов и оптимизации расходов, начавшейся в 2016 году, отметил министр финансов региона Сергей Максименко. Средства бюджета пойдут в том числе на строительство десяти новых школ. 500 млн рублей будет заложено в Фонд развития промышленности.

В Ставропольском крае профицит бюджета еще больше — 3,2 млрд рублей. Эти средства позволят привлекать в регион дополнительные ресурсы, сообщил журналистам председатель краевой думы Геннадий Ягубов. В частности, дополнительные 300 млн рублей из федерального бюджета пойдут на развитие системы водоснабжения в регионе. «Вопрос касается, в частности, небольших населенных пунктов, которые могли бы никогда не увидеть централизованного водоснабжения. Но такая возможность появилась благодаря тому, что у нас есть запас ресурса в профиците, который мы можем направить на софинансирование», — пояснил Ягубов.

Сравнение доходности инвестиций

Для сравнения инвестиционных проектов между собой и в целом оценки доходности портфеля инвестиционных проектов, необходимо использовать модифицированную внутреннюю норму доходности проектов MIRR (без учета стоимости капитала и реинвестирования денежных потоков), а также чистую приведенную (дисконтированную) стоимость денежных потоков NPV от проектов и портфеля в целом;

Предложена учебная модель в Таблице 1, позволяющая проиллюстрировать основные принципы сравнения доходности инвестиций на основе расчета показателей денежных потоков от проектов, и суммарной доходности портфеля проектов;

Таблицу 1 можно использовать для одного из главных инструментов планирования (два других — баланс активов и пассивов и отчет о прибылях и убытках) — Отчета о движении денежных средств, дополнив более детализированными значениями расходов и доходов, автор успешно пользуется такой таблицей более пяти лет для учета доходности двух десятков инвестиционных проектов, а также планирования доходов и расходов на несколько лет вперед.

Зачем это нужно?

Айтишники — люди, как правило, много зарабатывающие, и прошаренные, в одну корзину все яйца складывать не привыкли (а кто привык — надо быстрее отвыкать). Поэтому вопрос правильного инвестирования излишков денежных средств актуален для них всегда, так как самый главный принцип инвестирования — начинать инвестировать надо было после получения первой зарплаты. Следующий подходящий момент — сегодня. О том, куда инвестировать — вопрос не этой статьи (мои предложения касательно российского рынка на этот счет изложены здесь). Но фондовый рынок — не единственный вариант. Многие программисты и собственные проекты (сайты, приложения и т.д.) разрабатывают, продают, получают доход, или инвестируют в проекты, тем или иным образом им интересные и доходные. Но вот как до, во время, и после инвестирования определить — стоила ли овчинка выделки, особенно в сравнении с другими вариантами — вопрос не такой простой.

Почему это не просто?

Очень просто определить доходность инвестиций в сравнительно несложных случаях, типа вклада в банке, кладем 100000 руб. под 8,5% годовых, через год получаем 108500 руб. (рис.1). Но все становится сильно сложнее, даже если наш вклад просто с ежемесячной выплатой — как учесть доходность от ежемесячных выплат процентов? Особенно, если часть из них мы тратим на жизнь, а другую часть — снова инвестируем. И эта проблема становится еще более существенной, если у нас есть несколько проектов, с разными сроками начала и окончания, разными нюансами выплат дохода. А если принять во внимание, что, деньги сегодня — дороже денег завтра, а иногда вместо дохода получаются и убытки, или требуются дополнительные инвестиции, да еще и в разные сроки — тут без хотя бы небольшой теории не справиться.

Почему это важно?

Ну, а важно знать доходность своих инвестиций для того, чтобы всегда видеть — в какой точке мы находимся, приносят ли наши проекты реальный доход, или лучше попытаться зафиксировать убытки и переложиться в более доходные или менее рискованные инструменты или проекты. А то можно не заметить, как наши “инвестиции” превращаются не в наши доходы, а в наши убытки. Еще вариант, когда доход от одного проекта проедают убыточные проекты, которые трудно заметить в общем списке, даже если проектов и полдюжины не наберется. У меня, например, таких проектов полтора десятка, и видеть общую картину желательно каждый месяц, если не чаще.

Процентная ставка IRR и чистая приведенная стоимость NPV

Ничто не ново под луной, и экономическая теория давно предложила целый ряд инструментов учета доходности инвестиций и денежных потоков, как для одного, так и для целого портфеля проектов. Для первого взгляда достаточно обсудить только некоторые из них.

Во все пакеты электронных таблиц включена функция расчета процентной ставки внутренней нормы доходности (IRR, Internal Rate of Return) инвестиционного проекта, то есть такого, где мы сначала вкладываем средства (первая сумма с минусом, означает вложение средств в проект, сумма с плюсом — доход от проекта), а затем получаем регулярные выплаты денежных средств и, желательно, в большем, чем первоначальные вложения, объеме. Заметим отличие инвестиций от кредита — там тоже есть денежный поток, но первая сумма — положительная (берем чужие и на время), а остальные — отрицательные (отдаем свои и навсегда :), в отличие, например, от кредита, когда мы берем чужие, а отдаем свои и навсегда :). Чтобы понять, что именно она показывает, можно пока не углубляться в формулу ее расчета, а сначала обсудить смысл дисконтирования денежных потоков.

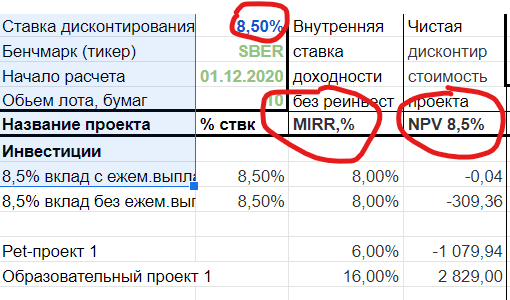

Неприятное свойство денег состоит в том, что они теряют свою покупательную способность с течением времени из-за инфляции и других причин. Тысяча рублей здесь и сейчас — гораздо дороже тысячи рублей через год. Эта особенность уменьшения стоимости денежных средств называется дисконтированием — те деньги, которые мы получим от инвестиций через месяц, при одинаковой сумме, “стоят” дешевле тех, которые получим через два месяца, на величину месячной ставки дисконтирования. Иногда ее приравнивают уровню месячной же инфляции — это достаточно наглядно и интуитивно понятно. Таким образом, общая сумма денежных средств, которые мы получаем от проекта за период, должна быть дисконтирована в соответствии с тем моментом, когда мы получаем эти средства. Можно это увидеть на примере обычного вклада — если ставка дисконтирования, скажем, в год 8,5%, в месяц 0,71%. (рис.2) — несмотря на ставку вклада 8,5% годовых, совпадающую, формально, с уровнем инфляции и ставкой дисконтирования, реальная доходность от вклада — отрицательная (-309,36 руб., она показывает, насколько деньги “проиграли” инфляции/ставке дисконтирования), так как проценты по вкладу выплачиваются через год единовременно, только после окончания срока вклада. И наоборот, если вклад предлагает ежемесячную выплату процентов, сумма дисконтированных денежных потоков выше, и почти компенсирует инфляцию. Но, чтобы, помимо компенсации инфляции, еще и получить доход, вложений во вклады, даже под ставку, равную или чуть выше инфляции, недостаточно, нужно инвестировать в более высокодоходные инструменты. Вклады максимум могут уберечь деньги от инфляции, а вот с получением дохода от вкладов все куда печальнее.

рис.2 Влияние дисконтирования денежных потоков на доходность

Для учета общей суммы дисконтированного денежного потока от проекта используется функция чистой приведенной стоимости (NPV, Net Present Value). Она как раз и показывает, даст ли проект хоть какой-то реальный доход, или всю прибыль сожрет инфляция, она же ставка дисконтирования денежного потока. На вход функции поступает денежный поток (регулярные выплаты/вложения) и ставка дисконтирования, например, равная величине инфляции, отнесенной к периодичности денежного потока (если поток — ежемесячный, то месячная, ежегодный — ежегодная и т.д., см. рис.3). Приведенной ее называют потому, что она как бы приближает, приводит все деньги, которые мы получим в течение длительного периода, по стоимости к деньгам сегодня и сейчас.

Теперь, зная, что такой дисконтирование, и как оно неприятно влияет на наши деньги, можно выяснить, так сказать, физический смысл внутренней нормы доходности IRR — это такая процентная ставка доходности проекта, для которой чистая приведенная стоимость денежного потока от проекта (NPV) равна нулю. Или, если изложить это более простыми словами — под какую ставку инвестор должен взять кредит в банке, чтобы проинвестировать проект “в нуль”, то есть все деньги, которые принесет проект — отдавать банку для погашения взятого кредита.

Легко догадаться, что, если инвестор не берет кредит, а вкладывает собственные средства в проект, он получает доход от вложенных средств по ставке IRR вместо банка, и будет, надеюсь, доволен 🙂

Модифицированная внутренняя норма доходности MIRR и реинвестирование денежных потоков

Но, есть и еще один неприятный сюрприз для инвестора — расчет внутренней нормы доходности IRR происходит в предположении, что все денежные потоки от проекта, или часть их, инвестор не тратит на потребление, на жизнь, а снова инвестирует, да не просто так, а в этот же или другой проект, но под такую же ставку доходности (это неизбежно следует из формулы расчета IRR)! В реальной жизни такого, конечно же, не происходит. Деньги для проекта тоже стоят денег, а полученные от проекта средства идут и на потребление, а если и инвестируются, то, возможно, в менее рискованные, а значит, и менее доходные инструменты. Для учета всей этой механики используется не стандартная функция расчета внутренней нормы доходности (IRR), а модифицированная (MIRR), которая учитывает, что и первоначальные вложения достались не даром (а получены под какую-то ставку), и вырученные от проекта деньги не вкладываются в такой же, а, возможно в менее доходный проект (например, на вклад), под более низкую процентную ставку.

Или, иными словами, первым и единственным (есть еще вспомогательный параметр — подсказка какой примерно должна быть ставка, чтобы итерационный процесс расчета функции IRR не зашел в тупик, но обычно ее можно не указывать) параметром для расчета IRR является просто денежный поток (ряд регулярных по времени вложений и поступлений от проекта, начинающийся с суммы первоначальных вложений со знаком минус). Для модифицированной функций MIRR к первому параметру добавляется еще второй и третий. Второй — ставка привлечения первоначального капитала для вложений в проект, и третий — ставка реинвестирования денежных потоков от проекта. MIRR превращается в IRR, когда цена капитала объявляется нулевой, а ставка реинвестирования становится равной IRR. На рис.3 и в Таблице 1 можно посмотреть, как разные значения ставки дисконтирования денежных потоков проектов влияют на их чистую приведенную стоимость.

При учете собственных инвестиционных проектов, чтобы не запутаться, удобно принимать нулевой как ставку привлечения первоначального капитала (так как предполагается, что наш айтишник все же инвестирует собственные средства, условно бесплатные, а не привлекает, например, государственное или банковское финансирование с их рисками и сложностями), так и ставку реинвестирования, поскольку неизвестно, будет ли он вкладывать доход от проекта, или потратит на новый комп или поездку на отдых.

рис.3 MIRR и NPV (при ставке дисконтирования 8,5%) и их соотношение с базовыми ставками проектов

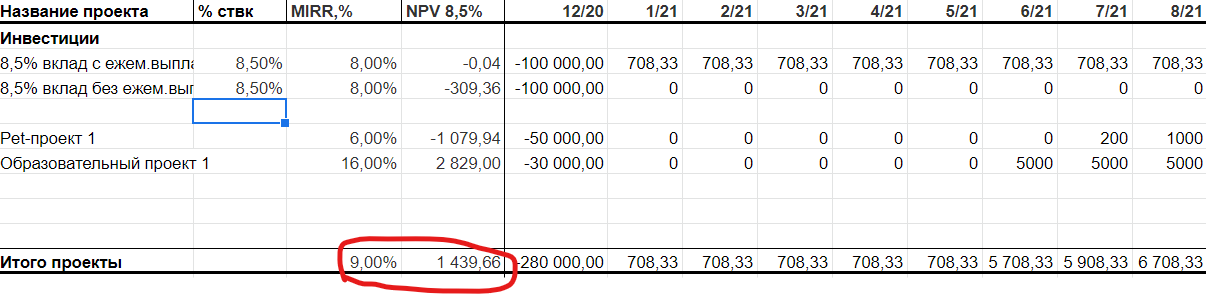

Сложение денежных потоков от портфеля проектов

Очевидно, что денежные потоки от нескольких проектов можно складывать, и, в свою очередь, определять результирующую модифицированную внутреннюю норму доходности портфеля проектов, а также чистую приведенную стоимость всего портфеля на момент расчета (рис.4).

рис.4. Сложение денежных потоков для портфеля проектов и расчет суммарной MIRR и NPV портфеля.

Как видно из рисунка 4, несмотря на наличие целого ряда убыточных (по NPV, то есть, не обгоняющих инфляцию, имеющих отрицательный суммарный итог после дисконтирования) проектов, общий итог NPV портфеля, дисконтированный по ставке инфляции, вышел в плюс, за счет проекта “Образовательный проект 1” — и это неудивительно, ведь вложения в свое образование — самый выгодный вид инвестиций 🙂 !

Ограничения и упрощения

В учебной Таблице 1 никак не учитывались налоги, которые необходимо платить с дохода от проектов и от вложений в акции, но также не учтены и, например, дивиденды, которые могли бы добавить доходности вложений в акции (например, каждая акция Сбербанка принесла в 2021-м году 16,27 руб. дивидендов за вычетом налогов). Возможно, некоторая модификация формул потребуется, если необходимо учитывать вложения и доход в иностранной валюте.

В пакете финансовых функций электронных таблиц есть и более мощные функции для расчета внутренней ставки доходности (XIRR) и чистой приведенной стоимости (XNPV) — они позволяют вычислять указанные значения не только для случая регулярных выплат (ежемесячных, как в учебной таблице в этой статье), но и для произвольного набора дат выплат/вложений средств в проекты. К сожалению, мне неизвестна модификация функции XIRR, которая бы позволяла указывать ставку реинвестирования, следовательно, рассчитанная с помощью нею ставка внутренней доходности проекта подразумевает, что все поступления от проекта реинвестируются в него же, что не всегда возможно. Кроме того, иногда будет слишком громоздко указывать отдельный набор дат выплат/вложений для каждого проекта, особенно если их несколько. Конечно, можно сделать учебную таблицу с ежедневным учетом, но в этом случае она потеряет обозримость и затруднит практическую применимость, а стоит ли это увеличение точности расчета — решать инвестору.

Обсуждение результатов

Предложенный в Таблице 1 метод и формулы можно использовать для одного из главных инструментов планирования (два других — баланс активов и пассивов и отчет о прибылях и убытках) — Отчета о движении денежных средств, дополнив более детализированными значениями расходов и доходов, автор успешно пользуется такой таблицей более пяти лет для учета доходности двух десятков инвестиционных проектов, а также планирования доходов и расходов на несколько лет вперед. Для этого достаточно расширить таблицу вправо на несколько месяцев/лет и дополнить, помимо инвестиционных проектов — разделом “Расходы” со строками, в которых, например, отражать расходы на потребление, планируемые в будущем расходы на отпуск, крупные траты и т.д. Тогда общий итог будет показывать, есть ли у вас резервы на инвестирование, или надо сокращать расходы/повышать доходы, поможет оценить реалистичность и сроки накопления необходимых сумм для крупных трат, и, в целом, оценивать тренд — увеличивается благосостояние вас и вашей семьи, или необходимы некие коррективы.

В следующей статье на тему сравнения инвестиций автор предложит собственную методику сравнения доходности обычных инвестиционных проектов с доходностью вложений в инструменты фондового рынка, а также сравнения доходности портфеля проектов с бенчмарком в виде отдельного тикера фондового рынка (акций Сбербанка, Газпрома и т.д.)

Upd: по замечаниям в комментариях — спасибо всем участникам — статья дополнена анонсом следующей, а также мнением автора о функциях XIRR и XNPV, позволяющих рассчитывать доходность проектов с нерегулярными выплатами.

Источник https://www.sberbank.ru/ru/s_m_business/pro_business/pryamye-i-kosvennye-zatraty-chto-eto-takoe-i-kakie-byvayut/

Источник https://tass.ru/ekonomika/4803106

Источник https://habr.com/ru/post/598777/

Источник