ФСБУ 25/2018: как лизингополучателю отразить выкуп в «1С:Бухгалтерии 8»

Начиная с бухгалтерской (финансовой) отчетности за 2022 год лизинговые операции необходимо учитывать в соответствии с Федеральным стандартом бухгалтерского учета ФСБУ 25/2018 "Бухгалтерский учет аренды" (утв. приказом Минфина России от 16.10.2018 № 208н, далее — ФСБУ 25/2018). По желанию организация может применять новый стандарт досрочно.

Согласно ФСБУ 25/2018, лизингополучатель должен признавать полученное в лизинг имущество как право пользования активом (ППА) и погашать его стоимость через амортизацию. Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих лизинговых платежей за весь срок договора лизинга. Такой порядок применяется вне зависимости от наличия в договорах финансовой аренды (лизинга) условий, в соответствии с которыми предмет аренды (лизинга) учитывается на балансе арендодателя или арендатора (п.п. 2, 10, 14, 17 ФСБУ 25/2018).

По общему правилу будущие лизинговые платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин. Разница между приведенной и номинальной стоимостью лизинговых платежей учитывается как проценты по аренде. После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных лизинговых платежей (п.п. 15, 18, 19 ФСБУ 25/2018).

Лизингополучатель, который вправе применять упрощенные способы ведения бухгалтерского учета (БУ), включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять дисконтирование.

Таким субъектам (например, малым предприятиям, не подпадающим под обязательный аудит) можно оценивать обязательство по аренде как сумму номинальных величин будущих лизинговых платежей (п. 14 ФСБУ 25/2018).

Учет лизинговых операций у лизингополучателя поддерживается в "1С:Бухгалтерии 8" (базовой, ПРОФ и КОРП) начиная с версии 3.0.93. Автоматический расчет приведенной стоимости (дисконтирование) и заполнение графика платежей доступны только в "1С:Бухгалтерии 8 КОРП".

Для обобщения информации о расчетах по договорам лизинга в программе используется счет учета 76.07 "Расчеты по аренде". К счету 76.07 открыты субсчета:

76.07.1 "Арендные обязательства";

76.07.2 "Задолженность по арендным платежам". Для этого субсчета поддерживается также и налоговый учет (НУ);

76.07.5 "Проценты по аренде". Этот субсчет задействуется для учета процентных расходов в "1С:Бухгалтерии 8 КОРП";

76.07.9 "НДС по арендным обязательствам".

Для обобщения информации о предмете лизинга в программе используются счета:

01.03 "Арендованное имущество";

01.К "Корректировка стоимости арендованного имущества". Этот счет предназначен для учета неамортизируемой части стоимости арендованного имущества (предмета лизинга);

02.03 "Амортизация арендованного имущества".

Выкуп предмета лизинга

По истечении срока аренды предмет лизинга может перейти в собственность лизингополучателя, если такое условие предусмотрено в договоре лизинга или установлено дополнительным соглашением сторон (ст. 624 ГК РФ).

Если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю, то выкупная цена предмета лизинга включается в общую сумму договора лизинга (п. 1 ст. 28 Федерального закона от 29.10.1998 № 164-ФЗ "О финансовой аренде (лизинге)", п. 7 ФСБУ 25/2018). Соответственно, выкупная стоимость также учитывается в расходах через амортизацию ППА в течение срока лизинга.

По общему правилу срок полезного использования (СПИ) права пользования активом не должен превышать срок аренды (лизинга). Но если к лизингодателю предполагается переход права собственности на предмет лизинга, то амортизацию следует начислять в течение срока полезного использования предмета лизинга (п. 17 ФСБУ 25/2018).

По истечении срока лизинга и уплаты всей суммы лизинговых платежей в соответствии с графиком платежей, указанным в договоре, арендные обязательства полностью погашаются, и к лизингодателю переходит право собственности на предмет лизинга. Лизинговое имущество следует включить в состав собственных основных средств (ОС), а ППА списать с учета. Для этого фактическую стоимость ППА следует перенести на стоимость собственного основного средства, а начисленную амортизацию по ППА — на амортизацию по собственному ОС.

В налоговом учете (НУ) лизингополучателя выкупная стоимость лизингового имущества, выделенная в договоре лизинга, в расходах не учитывается. При переходе права собственности на предмет лизинга выкупная цена (без учета НДС) включается в первоначальную стоимость собственного основного средства. Если первоначальная стоимость превысит 100 тыс. руб., то выкупленное имущество принимается к учету в составе собственного амортизируемого основного средства, стоимость которого погашается посредством начисления амортизации. Если же выкупленное имущество не удовлетворяет критериям амортизируемого имущества, то его стоимость списывается в материальные расходы (п. 1 ст. 256, п. 1 ст. 257, п. 5 ст. 270 НК РФ).

Для отражения перехода права собственности на предмет лизинга в "1С:Бухгалтерии 8" предназначен специальный документ Выкуп предметов лизинга (раздел ОС и НМА).

Досрочный выкуп предмета лизинга

Лизингодатель и лизингополучатель могут договориться, подписав соответствующее соглашение, что предмет лизинга переходит в собственность лизингополучателя до истечения срока договора лизинга при условии внесения арендатором всей обусловленной договором выкупной цены (п. 1 ст. 624 ГК РФ, п. 1. ст. 19 Закона о лизинге).

На практике досрочный выкуп предмета лизинга означает изменение первоначальных условий договора финансовой аренды, в результате чего может пересматриваться не только график уплаты лизинговых платежей, но и их размер. Соответственно, меняется величина обязательства по аренде. Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости ППА включается в доходы текущего периода (п. 21 ФСБУ 25/2018).

О том, как арендатору при применении ФСБУ 25/2018 учитывать изменения условий аренды в "1С:Бухгалтерии 8" редакции 3.0, см. в статье «ФСБУ 25/2018: как арендатору отразить изменение условий аренды в "1С:Бухгалтерии 8"».

Рассмотрим, как в "1С:Бухгалтерии 8" отражается досрочный выкуп предмета лизинга.

Пример

Поступление в лизинг

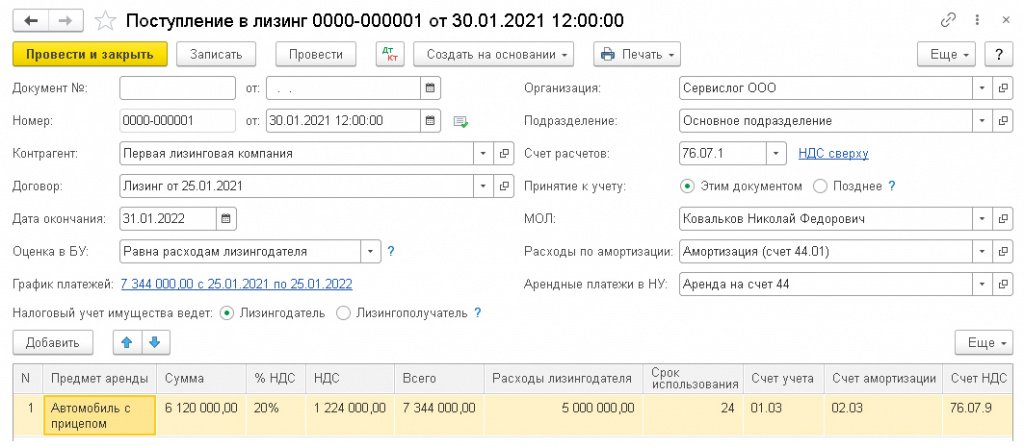

Предположим, лизингодатель предоставляет лизингополучателю автомобиль с прицепом 30.01.2021. Именно на эту дату (на дату предоставления предмета лизинга) следует создать документ Поступление в лизинг (раздел ОС и НМА). Заполненный документ представлен на рисунке 1.

Рис. 1. Поступление в лизинг

По условиям Примера у лизингополучателя не было никаких дополнительных затрат, связанных с предметом лизинга. Кроме того, лизингополучатель применяет линейный метод начисления амортизации, устанавливаемый в программе по умолчанию. В этом случае отдельный документ Принятие к учету ОС не потребуется, поэтому переключатель Принятие к учету следует установить в положение Этим документом.

Исходя из условий Примера, переключатель Налоговый учет имущества ведет следует установить в положение Лизингодатель.

Также известно, что лизингополучатель определяет первоначальную дисконтированную стоимость обязательств прямым путем с применением фактической ставки дисконтирования.

Что это означает?

Согласно рекомендации БМЦ от 11.09.2015 № Р-65 "Ставка дисконтирования", первоначальной дисконтированной стоимостью обязательств лизингополучателя считается цена приобретения лизингодателем предмета лизинга у поставщика за вычетом авансовых платежей.

Поскольку первоначальная дисконтированная стоимость обязательства может быть определена прямым путем, организация применяет фактическую ставку дисконтирования. Фактическая ставка дисконтирования — это процентная ставка, применение которой приводит подлежащие уплате в будущем денежные суммы к первоначальной дисконтированной стоимости обязательства, определенной прямым путем.

Иными словами, определение первоначальной дисконтированной стоимости обязательства прямым путем означает ее определение непосредственно на основе условий и обстоятельств заключения соответствующей сделки без применения процедуры дисконтирования.

В этом случае в "1С:Бухгалтерии 8 КОРП" в поле Оценка в БУ следует выбрать значение Равна расходам лизингодателя.

Расчет фактической ставки и процентных расходов выполняется на основании графика платежей. Для заполнения графика платежей по гиперссылке График платежей следует перейти в одноименную форму, где указать суммы и даты платежей в соответствии с договором лизинга (можно воспользоваться кнопкой Заполнить для автоматического заполнения). Сумма, рассчитанная в поле Всего (7 344 тыс. руб.) табличной части документа, должна соответствовать итоговой сумме графика платежей, указанной в строке Всего платежей.

Счета учета в документе Поступление в лизинг устанавливаются по умолчанию.

По кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета фактической ставки дисконтирования и общую сумму процентных расходов (рис. 2). Все суммы в справке указываются без учета НДС.

Рис. 2. Справка-расчет начисления процентных расходов

Проанализируем показатели, указанные в графах 1-6 первой табличной части Справки-расчета начисления процентных расходов:

графа 1 — общая сумма платежей по договору (6 120 тыс. руб.);

графа 2 — авансовый платеж, осуществленный на дату предоставления предмета лизинга (500 тыс. руб.);

графа 3 — номинальная стоимость обязательства по аренде (6 120 тыс. руб. — 500 тыс. руб. = 5 620 тыс. руб.);

графа 4 — фактическая стоимость предмета лизинга, которая соответствует цене приобретения лизингодателем предмета лизинга у поставщика (5 000 тыс. руб.);

графа 5 — дисконтированная (приведенная) стоимость обязательств лизингополучателя, рассчитанная как цена приобретения лизингодателем предмета лизинга у поставщика за вычетом авансовых платежей (4 500 тыс. руб.);

графа 6 — фактическая ставка дисконтирования (59,2553 % годовых), которая рассчитывается по математической формуле определения текущей приведенной стоимости совокупности денежных потоков на основании данных о номинальной и дисконтированной стоимости обязательства по аренде с учетом графика платежей.

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода, за который начисляются проценты, и процентной ставки. Проценты начисляются на дату лизингового платежа и на конец месяца (п. 19 ФСБУ 25/2018). Результаты расчета процентных расходов отражаются во второй табличной части Справки-расчета начисления процентных расходов. По условиям Примера общая сумма процентов по договору лизинга составляет 1 120 тыс. руб.

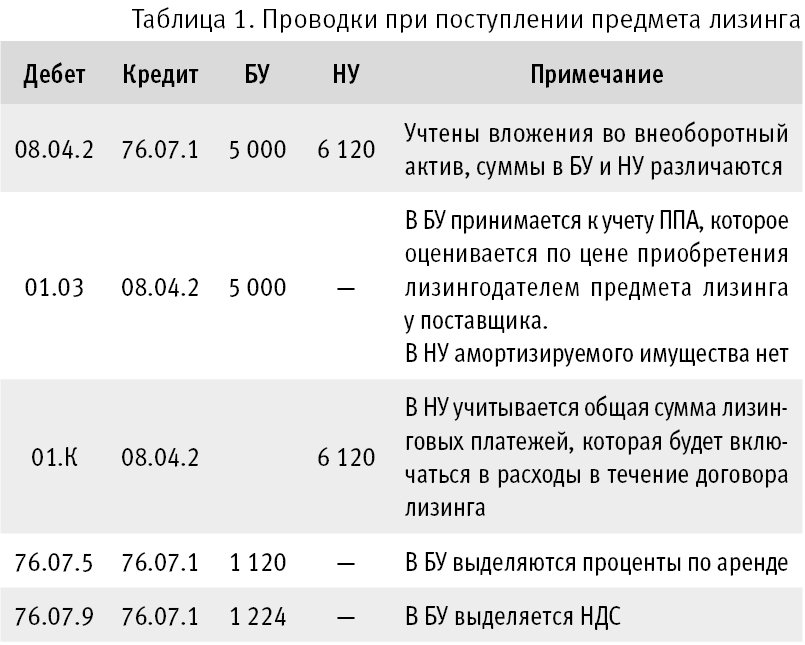

При проведении документа Поступление в лизинг формируются бухгалтерские проводки, а также записи в регистры подсистемы учета ОС. Бухгалтерские проводки представлены в таблице 1.

Таблица 1. Проводки при поступлении предмета лизинга

В конце января 2021 года при выполнении регламентной операции Начисление процентных расходов, входящей в обработку Закрытие месяца (данная регламентная операция доступна только в "1С:Бухгалтерии 8 КОРП"), в бухгалтерском учете формируется проводка:

Дебет 91.02 Кредит 76.07.5

— на сумму процентных расходов, которая составляет 6 тыс. руб. согласно Справке-расчету начисления процентных расходов (см. рис. 2).

Регулярные лизинговые операции

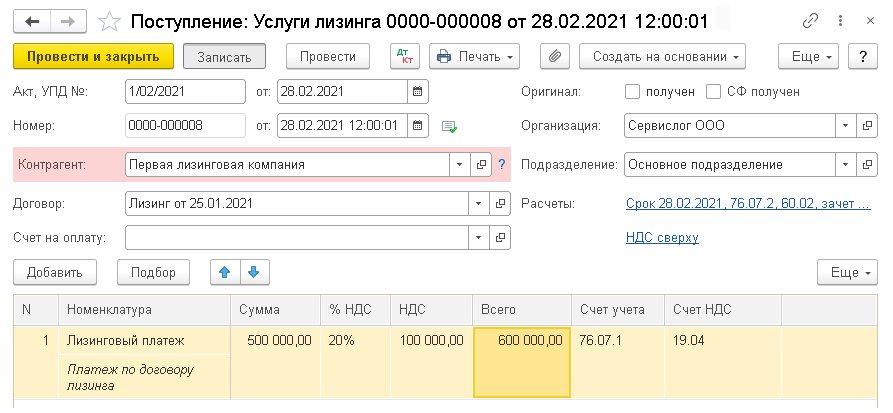

С февраля 2021 года лизингополучатель отражает в учете ежемесячные лизинговые платежи с помощью документа Услуги лизинга (раздел Покупки — документ Поступление (акты, накладные, УПД) с видом операции Услуги лизинга), рис. 3.

Рис. 3. Услуги лизинга

Проводки, сформированные при проведении документа Услуги лизинга, приведены в таблице 2.

Таблица 2. Проводки при отражении ежемесячных лизинговых платежей

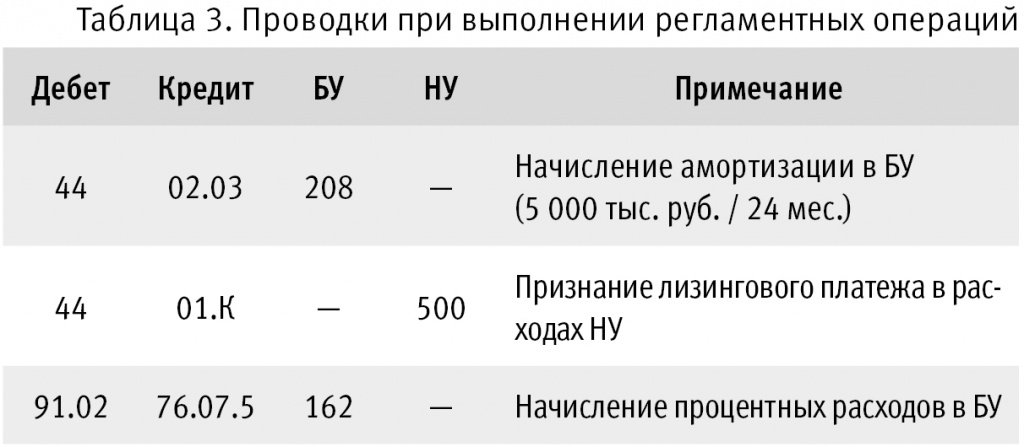

В конце февраля при выполнении ежемесячных регламентных операций Амортизация и износ основных средств, Признание в НУ арендных платежей и Начисление процентных расходов в бухгалтерском и налоговом учете отражается признание расходов. Проводки приведены в таблице 3.

Таблица 3. Проводки при выполнении регламентных операций

Расчет расходов по лизинговым операциям в бухгалтерском и налоговом учете можно проанализировать с помощью справок-расчетов:

Признание расходов по ОС, поступившим в аренду;

Начисление процентных расходов.

С марта по июль 2021 года лизингополучатель ежемесячно отражает операции по начислению лизинговых платежей.

При выполнении обработки Закрытие месяца выполняются регламентные операции Амортизация и износ основных средств, Признание в НУ арендных платежей и Начисление процентных расходов.

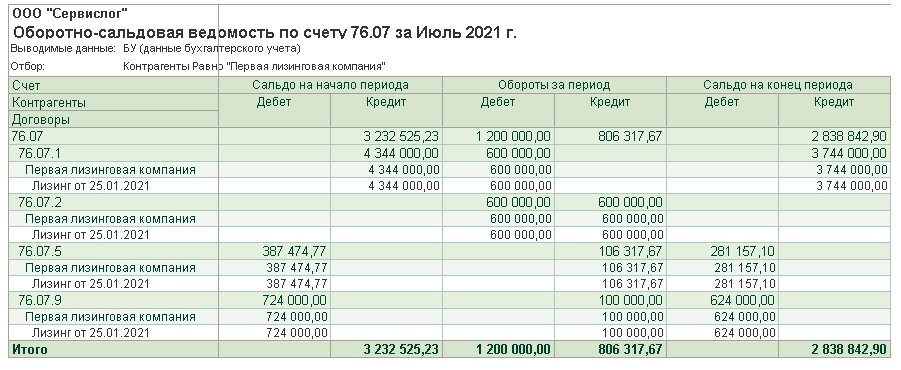

Полную картину расчетов по лизингу на конец июля можно получить, сформировав Оборотно-сальдовую ведомость по счету 76.07 "Расчеты по аренде" (рис. 4):

Рис. 4. ОСВ по счету 76.07

номинальная сумма остатка арендных обязательств с учетом НДС составляет 3 744 тыс. руб. (600 тыс. руб. х 6 мес. + 144 тыс. руб.). Это кредитовое сальдо счета 76.07.1;

задолженность по лизинговым платежам отсутствует. Об этом свидетельствует нулевое кредитовое сальдо счета 76.07.2;

остаток суммы процентов, подлежащих включению в расходы до конца срока действия договора, отражается по дебету счета 76.07.5 и составляет 281 тыс. руб.;

сумма НДС от остатка арендных обязательств (624 тыс. руб.) отдельно учитывается по дебету счета 76.07.9;

приведенная (дисконтированная) сумма остатка арендных обязательств составляет 2 839 тыс. руб. Это свернутое кредитовое сальдо счета 76.07.

Помимо этого, на счете 60.02 "Расчеты по авансам выданным" учитывается аванс, выплаченный лизингодателю в июле 2021 года в сумме 600 тыс. руб. (в т. ч. НДС 20 %).

Данный аванс зачитывается в августе 2021 года при начислении лизингового платежа.

Изменение условий договора лизинга

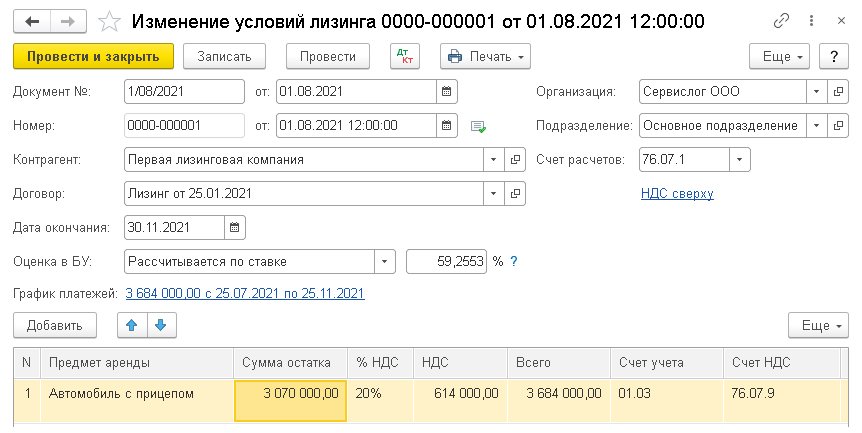

По условиям Примера в августе 2021 года стороны договорились о досрочном выкупе предмета лизинга в ноябре 2021 года, в связи с чем общая сумма договора с учетом НДС уменьшается на 60 тыс. руб. Значит, номинальная сумма остатка арендных обязательств с учетом НДС теперь составляет 3 684 тыс. руб. (3 744 тыс. руб. — 60 тыс. руб.).

Изменение условий лизинга в программе отражается одноименным документом (раздел ОС и НМА). На рисунке 5 представлен заполненный документ.

Рис. 5. Изменение условия лизинга

При изменении условий лизинга в "1С:Бухгалтерии 8" (в базовой версии и версии ПРОФ) следует указать новый остаток арендных обязательств и новый срок окончания договора.

Исходя из этих показателей, в бухгалтерском учете пересчитывается стоимость ППА и сумма ежемесячной амортизации.

В "1С:Бухгалтерии 8 КОРП" дополнительно потребуется скорректировать график платежей и ставку дисконтирования (при необходимости).

По условиям Примера в поле Оценка в БУ следует выбрать значение Рассчитывается по ставке и указать фактическую ставку дисконтирования (59,2553 %), значение которой было автоматически определено в программе при проведении документа Поступление в лизинг. Также необходимо внести изменения в график платежей, поскольку меняются суммовые показатели и срок окончания договора лизинга.

Предположим, по дополнительному соглашению к договору лизинга организация должна внести остаток лизинговых платежей и выкупную стоимость предмета лизинга 25.11.2021.

Теперь итоговая сумма в новом графике платежей составляет 3 684 тыс. руб., и она равна сумме документа Изменение условий лизинга, указанной в поле Всего. Если эти суммы не будут равны, программа укажет на ошибку и не проведет документ.

Изменение графика платежей влечет перерасчет приведенной стоимости обязательства, а также сумму процентных расходов за оставшийся срок договора. Порядок такого перерасчета приведен в Справке-расчете начисления процентных расходов, которая доступна из документа Изменение условий лизинга по кнопке Печать (рис. 6).

Рис. 6. Справка-расчет начисления процентных расходов после изменений условий лизинга

Проанализируем показатели, указанные в графах 1-5 первой табличной части Справки-расчета (все суммы указываются без учета НДС):

графа 1 — сумма оставшихся лизинговых платежей и выкупной стоимости предмета лизинга при досрочном выкупе (3 070 тыс. руб.);

графа 2 — авансовый платеж, осуществленный на дату изменения условий лизинга (500 тыс. руб.);

графа 3 — номинальная стоимость остатка обязательств по аренде за вычетом авансового платежа (3 070 тыс. руб. — 500 тыс. руб. = 2 570 тыс. руб.);

графа 4 — ставка дисконтирования (59,2553 % годовых);

графа 5 — приведенная стоимость остатка обязательств по аренде за вычетом авансового платежа (2 323 тыс. руб.).

Сумма процентов, подлежащих включению в расходы до конца срока действия договора, теперь составляет 247 тыс. руб. Результаты расчета процентных расходов отражаются во второй табличной части Справки-расчета.

Таким образом, в результате изменения условий лизинга:

приведенная стоимость остатка обязательств по аренде уменьшается на 16 тыс. руб. (2 839 тыс. руб. — 500 тыс. руб. — 2 323 тыс. руб.);

фактическая стоимость ППА также уменьшается на 16 тыс. руб. и теперь составляет 4 984 тыс. руб. (5 000 тыс. руб. — 16 тыс. руб.) (п. 21 ФСБУ 25/2018);

проценты по аренде уменьшаются на 34 тыс. руб. (281 тыс. руб. — 247 тыс. руб.).

При проведении документа Изменение условий лизинга формируются проводки (таблица 4).

Таблица 4. Проводки при изменении условий лизинга

С августа по октябрь 2021 года лизингополучатель продолжает начислять лизинговые платежи в сумме 600 тыс. руб. в месяц (в т. ч. НДС 20 %). Также выполняются регламентные операции Признание в НУ арендных платежей (на сумму 500 тыс. руб.) и Начисление процентных расходов (в суммах согласно Справке-расчету).

Регламентная операция Амортизация и износ основных средств в августе не выполняется, поскольку амортизация ППА за август уже начислена при изменении условий лизинга. С сентября 2021 года при выполнении регламентной операции Амортизация и износ основных средств амортизация ППА начисляется исходя из новых параметров:

4 984 тыс. руб. — фактическая стоимость ППА;

1 458 тыс. руб. — накопленная амортизация ((5 000 тыс. руб. / 24 мес.) х 7 мес.);

3 525 тыс. руб. — остаточная стоимость ППА с учетом округления до тысяч руб. (4 984 тыс. руб. — 1 458 тыс. руб.);

17 месяцев — оставшийся срок полезного использования (24 мес. — 7 мес.);

207 тыс. руб. — сумма амортизации (3 525 тыс. руб. / 17 мес.).

Расчет суммы амортизации можно проанализировать с помощью Справки-расчета амортизации.

Выкуп предмета лизинга

В ноябре 2021 года согласно графику платежей лизингополучатель выплачивает в адрес лизингодателя последний лизинговый платеж (1 140 тыс. руб., в т. ч. НДС 20 %), а также выкупную стоимость предмета лизинга (144 тыс. руб., в т. ч. НДС 20 %).

Лизинговый платеж за ноябрь 2021 года начисляется на оставшуюся сумму платежей по договору без учета выкупной стоимости (1 740 тыс. руб., в т. ч. НДС 20 %). В этом платеже учитывается авансовый платеж на сумму 600 тыс. руб. (в т. ч. НДС 20 %), выплаченный в октябре.

Таким образом, на конец ноября 2021 года до выполнения регламентных операций в учете лизингополучателя:

на счете 60.02 в качестве аванса, выданного лизингодателю, учтена сумма выкупной стоимости предмета лизинга (144 тыс. руб., в т. ч. НДС 20 %);

задолженность по лизинговым платежам, учтенная на счете 76.07.1, соответствует сумме выкупной стоимости и составляет 144 тыс. руб. (в т. ч. НДС 20 %);

в БУ фактическая стоимость ППА составляет 4 984 тыс. руб.;

в БУ начисленная амортизация по ППА составляет 1 873 тыс. руб. ((5 000 тыс. руб. / 24 мес.) х 7 мес. + (3 525 тыс. руб. / 17 мес.) х 2 мес.);

в БУ остаточная стоимость ППА составляет 3 111 тыс. руб. (4 984 тыс. руб. — 1 873 тыс. руб.);

в НУ признанные расходы по лизинговым платежам составили 4 550 тыс. руб. (500 тыс. руб. х 9 мес. — корректировка 50 тыс. руб.);

остаток лизинговых платежей, сумма которых будет включена в расходы НУ, составляет 1 570 тыс. руб. (6 120 тыс. руб. — 4 450 тыс. руб.).

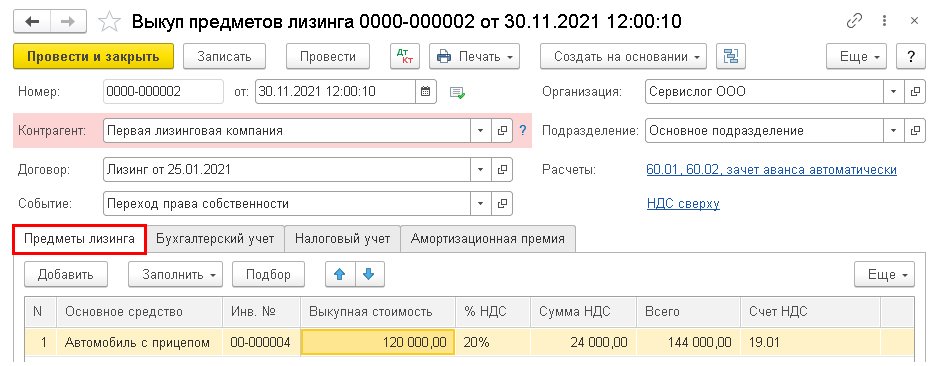

Для отражения перехода права собственности на предмет лизинга необходимо создать документ Выкуп предметов лизинга (раздел ОС и НМА).

В шапке документа следует указать лизингодателя, договор с лизингодателем, событие, происходящее с предметом лизинга (например, Переход права собственности).

На закладке Предметы лизинга следует указать предмет лизинга и его выкупную стоимость (рис. 7).

Рис. 7. Выкуп предмета лизинга

На закладке Бухгалтерский учет автоматически проставляются счета:

для арендных обязательств — счет 76.07.1;

учета собственных ОС — счет 01.01;

учета амортизации собственных ОС — счет 02.01.

Закладка Налоговый учет заполняется следующим образом:

в поле Порядок включения выкупной стоимости в состав расходов установить значение Начисление амортизации, т. к. выкупная цена превышает 100 тыс. руб.;

оставить установленный по умолчанию флаг Начислять амортизацию;

в поле Срок полезного использования (в месяцах) указать срок для определения нормы амортизации собственного ОС. Срок полезного использования можно уменьшить на количество месяцев эксплуатации данного имущества в качестве арендованного основного средства (п. 7 ст. 258 НК РФ). По данным учета СПИ составляет 14 мес. (24 мес. — 10 мес.);

в поле Специальный коэффициент — оставить установленный по умолчанию коэффициент 1,00.

В отношении выкупленного имущества лизингополучатель вправе применить амортизационную премию (п. 9 ст. 258 НК РФ, письмо Минфина России от 18.05.2012 № 03-03-06/1/253), но такое условие в Примере не предусмотрено, поэтому закладка Амортизационная премия не заполняется.

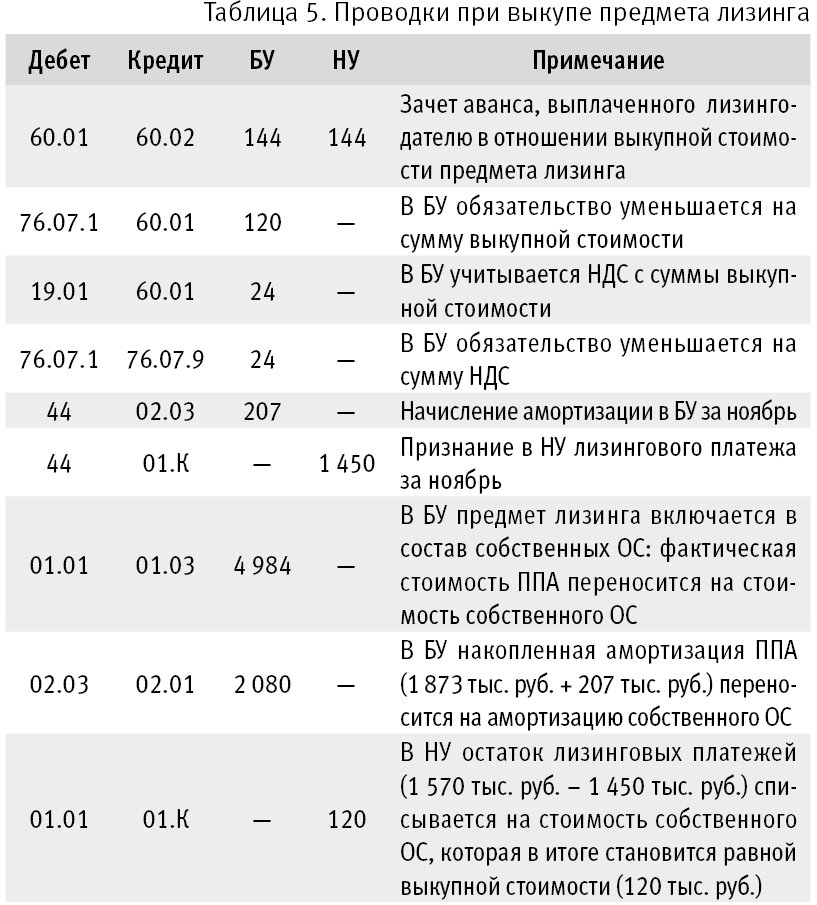

При проведении документа Выкуп предметов лизинга формируются бухгалтерские проводки, а также записи в регистры подсистемы учета ОС. Бухгалтерские проводки представлены в таблице 5.

Таблица 5. Проводки при выкупе предмета лизинга

При выполнении ежемесячных регламентных операций в ноябре 2021 года амортизация по автомобилю с прицепом в бухгалтерском учете не начисляется, также не признаются в налоговых расходах лизинговые платежи, поскольку указанные операции уже были учтены при проведении документа Выкуп предметов лизинга.

При выполнении операции Начисление процентных расходов в бухгалтерском учете отражаются расходы по процентам за последний месяц финансовой аренды (см. рис. 7):

Дебет 91.02 Кредит 76.07.5

— на сумму 34 тыс. руб.

Таким образом, по истечении договора лизинга на 30.11.2021 после проведения документа Выкуп предметов лизинга и выполнения регламентных операций обязательство по аренде полностью погашается, поэтому сальдо на всех субсчетах счета 76.07 обнуляется. Для автомобиля с прицепом, переведенного в состав собственных ОС, устанавливаются параметры амортизации:

в БУ первоначальная стоимость объекта не меняется и составляет 4 984 тыс. руб.;

в БУ начисленная амортизация — 2 080 тыс. руб.;

в БУ остаточная стоимость с учетом округления до тысяч — 2 903 тыс. руб. (4 984 тыс. руб. — 2 080 тыс. руб.);

в БУ оставшийся СПИ составляет 14 мес.;

в НУ стоимость объекта равна выкупной стоимости и составляет 120 тыс. руб.;

в НУ срок полезного использования составляет 14 мес.

Учет собственного ОС после его выкупа

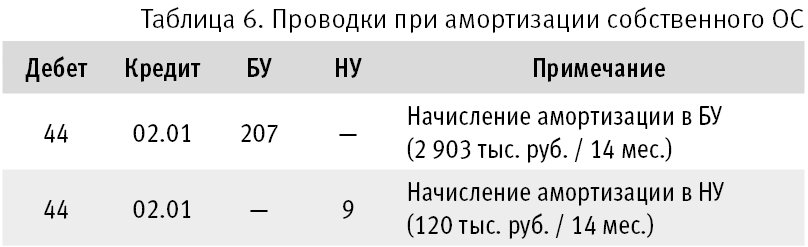

С декабря 2021 года при выполнении регламентной операции Амортизация и износ основных средств по автомобилю с прицепом, переведенному в состав собственных ОС, в бухгалтерском и налоговом учете начисляется амортизация. Проводки приведены в таблице 6.

Таблица 6. Проводки при амортизации собственного ОС

В январе 2023 года автомобиль с прицепом будет полностью самортизирован в БУ и НУ.

От редакции. В 1С:Лектории 01.04.2021 состоялась онлайн-лекция "ФСБУ 25/2018 "Бухгалтерский учет аренды": поддержка в "1С:Бухгалтерии"" с участием эксперта 1С.

Лизинг автомобиля: бухгалтерские проводки

Автомобили используют в работе большинство организаций. Чтобы обзавестись авто, можно воспользоваться несколькими вариантами его приобретения: покупкой, кредитом или лизингом. Последний из них, пожалуй, самый выгодный.

Дело в том, что амортизацию по такому основному средству можно начислять в три раза быстрее. В зависимости от того, на чьем балансе учитывается лизинговое имущество, этим правом может воспользоваться как лизингодатель, так и лизингополучатель. А лизинговые платежи уменьшают базу по налогу на прибыль.

Таким образом, лизинг — это уникальный финансовый инструмент, который полезен как крупным, так и небольшим организациям.

Одним из основных факторов, влияющих на бухгалтерский учет основных средств, приобретенных по лизингу, является условие договора, определяющее, на чьем балансе — лизингополучателя или лизингодателя, будет учитываться автомобиль. О том, какие сделать бухгалтерские проводки по учету автомобиля, приобретенного в лизинг, а также об особенностях учета ТС на балансе лизингополучателя и лизингодателя, читайте в статье.

Учет лизинга на балансе лизингополучателя: проводки

В 2021 году учет лизинга регламентируется Приказом Минфина РФ от 17.02.1997 № 15, ПБУ 6/01, утвержденными Приказом Минфина РФ от 30.03.2001 № 26н, методическими указаниями по бухучету ОС, установленными Приказом Минфина РФ от 13.10.2003 № 91нв. Начиная с 01.01.2022 все названные документы утратят свою силу. С этого момента руководствоваться в работе нужно будет новыми ФСБУ:

- 25/2018 «Бухгалтерский учет аренды», утвержден Приказом Минфина РФ от 16.10.2018 № 208н;

- 6/2020 «ОС» (Приказ Минфина РФ от 17.09.2020 № 204н);

- 26/2020 «Капвложения» (Приказ Минфина РФ от 17.09.2020 № 204н).

Дожидаться 01.01.2022 необязательно, новые стандарты можно применять и раньше. Выбранный способ нужно будет отразить в первой бухотчетности, составленной с применением нового стандарта.

Автомобили, приобретенные в лизинг, в бухучете лизингополучателя учитываются как основное средство (ОС) — п. 4 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н.

Алгоритм учета следующий.

1. Формируется первоначальная стоимость ТС — это сумма всех платежей по договору лизинга.

Если авто регистрируется за лизингополучателем, госпошлина и другие регистрационные действия включаются в первоначальную стоимость ОС (пп. 7, 8 ПБУ 6/01, п. 8 указаний об отражении в бухучете операций по договору лизинга, письма Минфина РФ от 29.09.2009 № 03-05-05-04/61, от 26.06.2006 № 07-05-06/161).

2. Для начисления амортизации определяется амортизационная группа и срок полезного использования (СПИ) автомобиля.

Амортизационная группа определяется по наименованию ТС в классификации ОС, приведенных в Постановлении Правительства РФ от 01.01.2002 № 1. Например, легковой автомобиль с бензиновым двигателем объемом 5 л находим так. В классификации указаны три позиции:

2) «Автомобили легковые малого класса для инвалидов»;

3) «Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л) и высшего класса».

Вторая и третья позиции есть в примечаниях к общему наименованию «Средства автотранспортные для перевозки людей прочие». В данном случае подходит только третья позиция, поэтому автомобиль можно отнести к 5-й амортизационной группе.

СПИ устанавливается в месяцах в пределах для амортизационной группы. Минимальный СПИ назначается на один месяц больше нижней границы группы, максимальный СПИ — совпадает с верхней. Так, для 5-й амортизационной группы с СПИ от 7 лет до 10 лет минимальный СПИ равен 85 мес. (7 лет х 12 мес. 1 мес.), максимальный СПИ — 120 месяцам.

3. Начисленная амортизация списывается в расходы, а на текущие лизинговые платежи уменьшается задолженность перед лизингодателем (абз. 2 п. 8 указаний по лизингу, утвержденных Приказом Минфина РФ от 17.02.1997 № 15).

Если СПИ больше 5 лет, можно применять ускоренную амортизацию с коэффициентом до 3 (ст. 257, 259.3 НК РФ). Факт применения коэффициента и его размер нужно закрепить в учетной политике организации — п. 19 ПБУ 6/01, пп. 1 п. 2 ст. 259.3 НК РФ.

Выкупная стоимость в бухгалтерском учете отражается как лизинговый платеж. Перевод авто в состав собственных ОС сопровождается проводками по счетам 01 и 02 (письмо Минфина РФ от 17.05.2019 № 03-03-07/35556).

Если автомобиль регистрируется после выкупа, госпошлина и совершение других регистрационных действий признаются в бухучете в расходах по обычным видам деятельности (п. 14 ПБУ 6/01, пп. 5, 16 ПБУ 10/99, утвержденных Приказом Минфина РФ от 06.05.1999 № 33н).

Таблица «Проводки лизингополучателя при учете автомобиля на его балансе»

Содержание операции

Первичный документ

Ежемесячно, с 1-го числа месяца, следующего за месяцем принятия автомобиля к учету в составе ОС

Учет лизинга на балансе лизингодателя: проводки

Автомобили, приобретенные для передачи лизингополучателю, учитываются на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости, исходя из фактических затрат на покупку. Предварительно эти затраты отражаются на счете 08 «Вложения во внеоборотные активы» (пп. 5, 7, 8 ПБУ 6/01, п. 3 указаний об отражении в бухучете операций по договору лизинга).

Амортизация по автомобилю начисляется с 1-го числа месяца, следующего за месяцем его передачи лизингополучателю (п. 21 ПБУ 6/01, п. 50 методических указаний по бухучету ОС, п. 5 указаний об отражении в бухучете операций по договору лизинга).

Таблица «Проводки лизингодателя при учете автомобиля на его балансе»

Содержание операции

Первичный документ

Ежемесячно с 1-го числа месяца, следующего за месяцем передачи автомобиля лизингополучателю

Оплата по договору лизинга: проводки

Лизингополучатель отражает в бухучете лизинговые платежи за автомобиль следующим образом. Учет лизинговых платежей, независимо от времени уплаты, зависит от того, на чьем балансе учтен автомобиль.

Если авто учтено на балансе лизингодателя, то лизинговые платежи относятся к расходам по обычным видам деятельности.

Начисление и уплата лизинговых платежей в этом случае отражается у лизингополучателя следующими проводками.

Содержание операций

Первичный документ

Если авто учитывается на балансе самого лизингополучателя, тогда лизинговые платежи относятся в уменьшение долга перед лизингодателем.

Такие операции отражаются в учете лизингополучателя следующими проводками.

Содержание операции

Первичный документ

Если договором лизинга не предусмотрен выкуп автомобиля, или выкупная стоимость не выделена отдельной суммой, или она выплачивается по окончании срока лизинга

76 — лизинговые платежи

Лизингодатель учитывает лизинговые платежи (без учета НДС) в доходах от обычных видов деятельности. Как правило, их отражают в доходах ежемесячно в суммах, согласованных в графике лизинговых платежей (пп. 5, 6, 6.1, 12 ПБУ 9/99 «Доходы организаций»).

Проводки у лизингодателя по приему платежей отражаются так.

Содержание операции

Первичный документ

Досрочный выкуп автомобиля из лизинга: проводки

При досрочном выкупе авто в бухучете лизингодателя признается доход в сумме причитающихся в связи с этим событием платежей. Если авто учтено на балансе лизингодателя, остаточная стоимость выкупленного ТС относится в расходы. Если авто учтено на балансе лизингополучателя, тогда в расходах нужно признать не списанную к моменту выкупа часть затрат на покупку авто.

Последовательность действий лизингодателя при досрочном выкупе автомобиля.

1. Признать доход от обычных видов деятельности в сумме платежей (без НДС), подлежащих уплате лизингополучателем в связи с досрочным выкупом автомобиля (пп. 3, 5, 6, 6.1, 12 ПБУ 9/99, п. 2 рекомендаций Р-99/2018-ОК лизинг «Доход от продажи предметов лизинга».

2. Если авто учтено на балансе лизингодателя, тогда:

- cтоимость автомобиля списывается с учета (п. 29 ПБУ 6/01 «Учет основных средств»);

- остаточная стоимость авто включается в себестоимость продаж (пп. 5, 9 ПБУ 10/99 «Расходы организации», п. 5 рекомендации Р-99/2018-ОК).

3. Если автомобиль учтен на балансе лизингополучателя, тогда:

- не списанная к моменту досрочного выкупа часть расходов на его приобретение включается в себестоимость продаж (пп. 5, 9 ПБУ 10/99, п. 5 рекомендации Р-99/2018-ОК);

- стоимость авто списывается со счета 011 «Основные средства, сданные в аренду».

Отражение досрочного выкупа автомобиля в бухгалтерских записях.

Содержание операции

Первичный документ

Если автомобиль учтен на балансе лизингодателя

Если автомобиль учтен на балансе лизингополучателя (лизингодатель отражает лизинговые операции с использованием счета 97)

Если автомобиль учтен на балансе лизингополучателя, при его досрочном выкупе необходимо скорректировать стоимость ТС и входной НДС на разницу между оставшейся суммой платежей и суммой, уплаченной лизингодателю при выкупе.

Пример. Учет при досрочном выкупе авто

Авто получено по договору лизинга в апреле 2021 года и принято на учет по стоимости всех платежей по договору без НДС — 2 800 000 рублей, СПИ — 40 мес., ежемесячная амортизация — 70 000,00 рублей.

В мае 2022 года договор лизинга прекращен, и автомобиль досрочно выкуплен за 750 000 рублей (НДС — 125 000, стоимость без НДС — 625 000 ). На момент прекращения договора остаток долга перед лизингодателем составил 1 344 000 рублей (НДС — 224 000, платежи без НДС — 1 120 000).

В налоговом учете принимаем на учет автомобиль по стоимости 625 000 рублей, СПИ уменьшаем на срок эксплуатации авто в лизинге — 13 месяцев (май 2021-го — май 2022-го). Начиная с июня 2022-го начисляем амортизацию по новому авто — 23 148,15 рубля (625 000 / (40 мес. — 13 мес.))

В бухгалтерском учете счет 01 кредитуется на 495 000 рублей (1 120 000 — 625 000);

Счет 19 кредитуется на 99 000 рублей (224 000 — 125 000).

Новая первоначальная стоимость автомобиля — 2 305 000 рублей (2 800 000 — 495 000). Накопленная амортизация — 910 000 рублей (70 000 рублей х 13 мес.).

Тридцать первого мая начисляем амортизацию исходя из прежней стоимости — 70 000 рублей. Остаточная стоимость на 31 мая — 1 395 000 рублей (2 305 000 руб. — 70 000 руб. х 13 мес.). Начиная с июня 2022-го начисляем амортизацию — 51 666,67 рубля (1 395 000 руб. / (40 мес. — 13 мес.).

В мае 2022 года

Ежемесячно с июня 2022 года по август 2024 года

Возврат лизинга: проводки

Отражение возврата автомобиля у лизингодателя в случае, если авто учитывается на его балансе.

Возврат автомобиля лизингополучателем отражается записями в аналитическом учете по счету 03. Амортизацию по авто лизингодатель продолжает начислять в прежнем порядке (п. 21 ПБУ 6/01).

Проводки лизингодателя при возврате лизингополучателем автомобиля.

Содержание операций

Первичный документ

Отражение возврата автомобиля у лизингополучателя в случае, если авто учитывается на его балансе.

Если лизингополучатель возвращает автомобиль лизингодателю, то в бухучете он отражает выбытие объекта ОС. Доходов и расходов от такой операции, как правило, не возникает.

На дату возврата автомобиля лизингодателю его стоимость списывается с учета (п. 29 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н).

Если возврат производится в срок, установленный договором, то автомобиль уже полностью самортизирован, поэтому доходов и расходов не возникнет.

Если же авто возвращается досрочно, необходимо придерживаться следующего алгоритма:

Как продать кредитную машину, если ПТС в банке

Владельцу транспортного средства, опять же, необходимо самостоятельно заняться поиском покупателя. И договориться с ним о том, по какой стоимости проводится операция. Совокупность всех оставшихся ежемесячных платежей вычитается из этой суммы.

Нужно перевести деньги с Билайна? Здесь вы найдете полную информацию о том, как это можно сделать.

Следующий шаг – покупатель забирает транспортное средство у продавца. И продолжает выплачивать кредит. Когда долг гасится полностью, покупателю передают и все документы на машину.

На практике такой вариант встречается достаточно редко. Ведь для обеих сторон существует слишком много рисков.

Машина обычно оформлена на продавцов. Потому именно они решают все проблемы, связанные с банками, страховками, и другими подобными вопросами. Для покупателей риск в том, что продавцы могут отказаться от переоформления после внесения всех денежных средств.

О банковских услугах

Финансовые организации предлагают ряд дополнительных возможностей тем, кто заинтересован в продаже авто.

- Уже упомянутая система Trade-In. Практически всей сделкой занимаются салон вместе с банком.

- Использование аукционов. Обычно они становятся крайней мерой.

- Обмен на проблемные депозиты. Вместо обналичивания денежных средств покупатели получают на руки имущество.

- Рефинансирование.

- Имущественный перезалог. Вместо автомобиля залогом становится другое имущество, если оно находится в разрешённом списке.

- Передача банку ключей с документами. Используется, если есть новый покупатель, найденный банком или владельцем. Машина передаётся в его собственность, либо продолжает играть роль залогового имущества. В зависимости от того, какой суммой располагает вторая сторона. После оформления сделки кредит переходит к новому владельцу.

Транспортные средства, в отношении которых не погашены обязательства, вполне можно продавать. Во время процедуры продавец наверняка столкнётся с трудностями, но данный вопрос будет решён.

Главное – не искать обходных путей, а действовать только официально. Лучший вариант – проведение переговоров с банком на каждом из этапов. Тогда продажа пройдёт успешно.

Хотите продать свой кредитный автомобиль законным путем — посмотрите это видео:

Почему банк забирает паспорт автомобиля

При оформлении кредита на покупку автомобиля заемщик передает на хранение банку его ПТС (паспорт на транспортное средство). Как правило, в кредитном договоре предусматривается конкретное время, за которое должнику нужно зарегистрировать автомобиль и получить его паспорт – это 10-15 дней со дня заключения сделки. Назад ПТС заемщик получит на руки только в случае полного погашения задолженности перед банком.

Все это делается с целью уменьшить риск потери залога и гарантированно обеспечить погашение кредита должником. Заключение договора залога осуществляется для достижения следующих целей:

- пока паспорт на транспортное средство находится в финансовом учреждении, заемщик имеет право только распоряжаться транспортным средством, а не полноправно владеть им: то есть не может его продать или подарить. Последние операции разрешено совершать только с письменного согласия кредитора. Благодаря такой страховке банк снижает риски непогашения займа;

- если заемщик не может вовремя выполнять кредитные обязательства, финансовому учреждению значительно проще реализовать свое право на изъятие транспортного средства и затем выставить его на торги. После реализации автомобиля все вырученные деньги идут на погашение долга;

- на время действия кредитного договора заемщик обязан постоянно страховать свое транспортное средство по договору КАСКО. Это довольно дорогостоящая страховка, однако ее неуплата является нарушением условий договора и может повлечь применение штрафных санкций.

Как забрать ПТС в банке, если не планируете преждевременно погасить заём?

Даже на такой вопрос, касающийся продажи залогового автомобиля, есть закономерный ответ. Однако, чтобы получить паспорт авто из кредитного учреждения без погашения долга, придется пройти определенную процедуру. При этом существует небольшая тонкость для данных условий.

Данный способ заключается в том, что банк изымает ПТС незаконно. При автокредите (в отличии от лизинга) собственник машины — заемщик. Хотя большинство автолюбителей, приобретающих транспортное средство в кредит, думают, что до погашения владельцем является банк-кредитор.

В соответствии с законами РФ собственником авто является лицо, с которым заключен договор купли-продажи и на кого оно оформлено (запись в ПТС и свидетельстве). Кроме того, Приказом МВД №496 в п.15, указано, что храниться документы должны у владельца авто.

Иными словами, кредитное учреждение нарушает закон, требуя сдачи ПТС, даже если имеется подобный пункт в договоре кредитования. Поэтому банк должен в кратчайшие сроки выдать паспорт ТС по первому требованию собственника.

Чтобы получить документ, необходимо:

- написать заявление в 2 экз. кредитору с указанием основания (Приказ МВД);

- передать сотруднику банка один экземпляр для работы, а на втором – они должны поставить входящий номер документа;

- в случае, если зарегистрировать заявление отказываются, то его можно передать сотрудникам банка-кредитора, снимая процесс на видео, на котором в т.ч. должно быть видно содержание заявления.

Если займодатель отказался выдать ПТС, обратитесь в соответствующие органы для привлечения банка к ответственности.

Кроме того, можно обратиться в МРЭО с заявлением об утрате и восстановлении ПТС. Это законный и легкий способ иметь документ на руках. При этом желательно иметь на руках официальный отказ кредитора в выдаче ПТС. Также придется оплатить утвержденную госпошлину.

Восстановить документ можно через сайт Госуслуг, тем более что стоимость пошлины будет ниже на 30%. Таким образом можно подать заявку, не выходя из дома и минуя очереди в МРЭО. В последующем нужно будет лишь подойти в отделение и забрать дубликат.

Недостатком этого способа является то, что дубликат может отпугнуть потенциального покупателя. При проверке он узнает, что приобретаемое авто находится в залоге.

Какие существуют варианты продажи кредитного авто

Продать кредитный автомобиль, пока ПТС находится в банке, на самом деле, не так уж и сложно, но необходимо знать на каких условиях это возможно и выбрать самый выгодный для себя вариант. Если вы понимаете суть взаимоотношений банка и заемщика и отдаете себе отчет, что до момента выплаты по кредиту автомобиль фактически вам не принадлежит, то разобраться в таких вариантах вам будет несложно.

Продать кредитный автомобиль, пока ПТС находится в банке, на самом деле, не так уж и сложно, но необходимо знать на каких условиях это возможно и выбрать самый выгодный для себя вариант. Если вы понимаете суть взаимоотношений банка и заемщика и отдаете себе отчет, что до момента выплаты по кредиту автомобиль фактически вам не принадлежит, то разобраться в таких вариантах вам будет несложно.

Продажа автомобиля с участием банка

Самый очевидный, простой и быстрый вариант продать автомобиль без ПТС – обратиться в банк, выдавший кредит и сообщить о необходимости его продажи. Большинство банков сотрудничает с крупными автосалонами, торгующими подержанными машинами, и процедура продажи занимает минимум времени. Но при таком варианте стоимость транспортного средства определяется самим банком и в своих интересах, и нередко окончательная сумма выплаты сильно отличается от среднерыночных цен. Зато кредитные обязательства будут сняты с вас в самые короткие сроки.

Продажа автомобиля самостоятельно

Если вам повезло, и кто-то готов купить вашу машину по среднерыночной цене, то до того как переоформить автомобиль на нового владельца, он должен будет вместе с вами подойти в банк и закрыть кредит за счет части средств на покупку. Однако этот способ продажи автомобиля возможен только в том случае, если вы озаботились этим вопросом заранее (пока не образовалась задолженность по автокредиту) и не сильно ограничены в сроках, либо вам очень повезло, и покупатель нашелся быстро.

Продажа автомобиля по решению суда

Ну и наконец, самый неприятный и маложелательный вариант, как для заемщика, так и для банка – продажа автомобиля по решению судебного органа. Дело в том, что чаще всего цена машины, назначенная судом, будет минимальна – достаточной лишь для выплаты основного долга по кредиту (нередко, даже без учета начисленных процентов и пени за просрочку). Это невыгодно ни заемщику, ни банку. Кроме этого, продажа кредитного автомобиля по решению суда занимает достаточно продолжительное время, в течение которого банк не получает никаких выплат по кредитному договору.

Ну и наконец, самый неприятный и маложелательный вариант, как для заемщика, так и для банка – продажа автомобиля по решению судебного органа. Дело в том, что чаще всего цена машины, назначенная судом, будет минимальна – достаточной лишь для выплаты основного долга по кредиту (нередко, даже без учета начисленных процентов и пени за просрочку). Это невыгодно ни заемщику, ни банку. Кроме этого, продажа кредитного автомобиля по решению суда занимает достаточно продолжительное время, в течение которого банк не получает никаких выплат по кредитному договору.

Помимо вышеописанных вариантов, существует и нелегальный способ продажи кредитного автомобиля. Мошенник берет автокредит, передает ПТС в банк, исправно выплачивают кредит 2-3 месяца, а затем обращается в ГИБДД, где пишет заявление о том, что ПТС был утерян. В итоге ему выдают дубликат, и таким образом появляется возможность продать кредитный автомобиль.

За сколько можно реализовать авто?

Осуществляя продажу автомобиля, приобретенного с помощью займа, важно понимать, что у владельца есть множество конкурентов в виде физических лиц, реализующих машины с пробегом. Исходя из этого, продавец кредитного авто должен ставить цену ниже, чем на рынке, поскольку будущий покупатель получит некомфортные условия разбирательства с банком

По мнению специалистов в сфере автомобилей, стоимость машины необходимо снижать планомерно в зависимости от количества потенциальных покупателей. Рекомендуется изначально установить цену на 5% ниже, чем на рынке. В случае отсутствия покупателей следует продолжать снижать цену до их появления.

Для реализации автомобиля, приобретенного в кредит, существует несколько вариантов. Почти каждый такой вариант подразумевает уведомление кредитной организации

Важно понимать, что машина, взятая в кредит, может быть продана более низкую сумму, чем обычное авто с пробегом

Как продать кредитную машину, если ПТС в банке?

Продажа кредитного автомобиля без документов возможна только в двух случаях:

- При договоренности с банком;

- По решению суда.

Если заемщик попал в затруднительное финансовое положение, требующее срочной продажи транспорта, об этом необходимо оповестить банк. Большинство кредиторов на сегодняшний день лояльно относятся к своим клиентам и предоставляют различные варианты и способы погашения автокредита:

- пересмотр графика платежей;

- оформление кредитных каникул;

- рефинансирование;

- продажа ТС через автосалон.

Самый простой из предложенных вариантов — продажа транспортного средства. Для этого заемщику необходимо:

- оплатить очередной взнос по автокредиту;

- подать письменное прошение в банк с подробным указанием причины продажи автомобиля;

- подписать необходимые бумаги.

Сделка по купле — продаже такого автомобиля будет проводиться при содействии кредитора, в салоне официального дилера. За счет вырученной оплаты погашается долг, а оставшаяся сумма выдается заемщику. После, кредитный договор признается недействительным и стороны освобождаются от обязательств.

Нередко мошенники используют незаконные способы продажи кредитного автомобиля, оформляя дубликат ПТС через ГИБДД. Такая услуга предоставляется каждому автомобилисту при хищении или порчи документов. Однако за подобные действия граждане привлекаются к уголовной ответственности и могут быть лишены свободы на срок до 5 лет.

Поводов продать авто в кредите, не дожидаясь окончания выплат, может быть гораздо больше, чем желание избавиться от долга. Продажа машины осложнена тем, что транспортное средство оформлено в залог и собственник сдал оригинал ПТС на хранение залогодержателю. Таким образом, при намерении передать движимое имущество другому владельцу, предстоит снять обременение, либо согласовать сделку с кредитором.

Законодательство не запрещает сделки со сменой собственника по автомобилям в кредит, однако у такой процедуры есть некоторые ограничения, связанные с передачей имущества в залог. Если наличие-отсутствие ПТС непринципиально для сделки, то согласие кредитора-залогодержателя обязательно.

Поскольку финансовое учреждение заинтересовано в возврате средств, оно может разрешить продажу машины при условии благополучного возврата денег. Перед покупкой необходимо изучить условия кредитного договора относительно возможности сделки, и при наличии разрешающего пункта согласовать ее с банком.

Способ 4. Trade-in

Вашей машиной будет заниматься автосалон. Очень многие подобные учреждения занимаются продажей автомобилей с пробегом, в том числе и залоговых. Для осуществления такого плана вы выписываете на салон доверенность, пригоняете машину на его площадку, там ее осмотрят и оценят. Банк составляет трехсторонний договор, салон гасит кредитный остаток, авто снимается с учета. С одной стороны хорошо – вам заниматься ничем не нужно (кроме доверенности), и делается все очень быстро. С другой – автосалон тоже не желает остаться без прибыли, поэтому за машину дадут процентов на 15 меньше, чем она стоит.Подробнее читайте статью «Что такое программа Trade-in?»

Нюансы и подводные камни при продаже кредитного автомобиля

Оформление залога серьезно препятствует сделке, так как продать кредитный автомобиль можно лишь после согласования с кредитором.

Если авто куплено с помощью нецелевого займа, никаких сложностей с продажей или иной формой отчуждения машины в пользу другого человека не будет. Но для залоговых авто, взятых по целевому займу, потребуется разрешение от залогодержателя.

Стандартные автокредиты в банках РФ предусматривают изъятие документов на приобретенный автомобиль. Так, заемщик может пользоваться машиной на правах собственника, однако реализовать имущество без документов он не вправе. Тахпаспорт на автомобиль изымается сразу после прохождения процедуры регистрации в ГИБДД.

На это водителям отводится до 10 дней. После, документ сдается в банк и становится залоговым имуществом. Возврат ПТС на автомобиль осуществляется либо в момент оплаты автокредита, либо после погашения большей части долга. Таким образом, банк старается защитить свои интересы и обеспечить большую вероятность возврата денежных средств.

Залоговое обеспечение автокредита оформляется в целях:

- Продления договорных отношений. Пока ПТС находится в банке клиент не может полноправно распоряжаться имуществом: сдавать в аренду, продавать или дарить (сделки совершаются только с согласия банка). Таким образом, клиент продолжает исправно выплачивать кредит, а банк минимизирует риск не возврата денежных средств;

- В случае неплатежеспособности клиента, банк в любой момент может изъять залоговое имущество и реализовать его, тем самым покрывая свои убытки.

Если же клиент добросовестно выплачивает автокредит и процентную ставку, автомобиль может быть продан после оплаты 70% долга. Однако такое условие допускается только с согласия банка.

Продажа машин, которые были куплены в лизинг

Договор по лизингу имеет такой же статус, как у обычной аренды. Стоимость автомобиля существенно повышается, когда заключают такие соглашения. Но есть и целый ряд преимуществ, которые не появляются при использовании других схем. Чаще всего схему лизинга используют те, кто получил статус юридических лиц.

Хотите приобрести машину в кредит, но у вас нет денег на первый взнос… это не беда, тут вы прочтете, как купить машину без первоначального взноса.

В данном случае необходимо внимательно ознакомиться с условиями договора.

Если там строго не указан запрет на продажу, то соответствующее действие вполне выполнимо. При этом нельзя продать транспортное средство на тех же условиях, что имеются в договоре. Если ТС в лизинге – то оно не подлежит продаже до тех пор, пока задолженность полностью не погашена.

Продаются только сами условия, описанные в договоре по лизингу. В таких случаях документ просто переоформляют с одного человека на другого. Для многих потенциальных покупателей этот метод считается эффективным.

Плюсы и минусы покупки машины в лизинг.

Плюсы и минусы покупки машины в лизинг.

Вот лишь некоторые преимущества, на которых стоит сделать акцент.

- Эффективное решение для тех, кому необходимо приобрести дорогостоящий транспорт, грузовые авто.

- Дополнительные услуги по обслуживанию транспортных средств, если это входит в условия договора.

- Мобильная, максимально простая схема финансирования.

- Сохранение полной конфиденциальности по получаемым данным.

- Не нужно согласия супруга на проведение операции.

Зачем банк забирает ПТС

Автокредитование в России подразумевает обязательный залог паспорта транспортного средства кредитору, то есть в банк. Но зачем банк забирает себе ПТС?

Кто сталкивался с автокредитованием, тот в курсе зачем, но если кратко, ситуация выглядит следующим образом:

- банку нужны гарантии, что вы вернете деньги

- банк боится мошеннических схем развода (с ПТС можно спокойно продать автомобиль кому угодно, а потом ищи свищи его)

- и наконец, пока вы не вернете кредит, машина является собственностью банка (да-да!)

Но некоторые банки и другие кредиторы не берут в залог ПТС (что ухудшает условия кредитования), вместо этого у них отработаны другие схемы противодействия мошенническим схемам со стороны заемщика.

Например, так делает банк Русский Стандарт, где и без того условия кредитования не самые сладкие. А если он не забирает ПТС, ставка автоматически увеличивается до ставки обычного потреба. Некоторые банки заставляют, при таком раскладе, покупать страхование кредита, дорогое КАСКО и прочее. Короче, риски компенсируются дополнительной прибылью.

Проверенный список банков, которые не берут ПТС в залог у заемщика:

- Русский Стандарт

- Сбербанк (зависит от конкретного филиала)

- Юникредит

- Райффайзенбанк

- прочие

Для случаев, когда машина продается, чтобы избавиться от кредита

Далеко не всегда машина продается, чтобы получить деньги и потратить их на что-то другое. Часто единственная цель – избавиться от кредита, который нечем гасить или по которому уже идет просрочка. И в этой ситуации продавать машину вовсе необязательно.

Автомобиль, приобретенный в кредит, становится залогом. Залог – обеспечение исполнения обязательства. Если заемщик не может рассчитаться по кредиту, первое, на что будет обращено взыскание – машина. Таким образом, нет особого смысла самому продавать то, что и так будет продано. Другой вопрос – за сколько.

Прежде чем что-то решать, всегда просчитывайте свои выгоды, все плюсы и минусы тех или иных действий.

- Поставить банк в известность о невозможности исполнения обязательств по кредиту и дождаться решения или, возможно, встречного предложения.

- Запросить в банке рефинансирование или реструктуризацию кредита.

- Согласовать снятие запрета на продажу залога или получить согласие на продажу автомобиля, в том числе для погашения кредита за счет вырученных средств.

- Обратиться в компанию по выкупу залоговых автомобилей, которая профинансирует погашение кредита или легально переведет долг на себя.

- Если ничего другого не остается, а ПТС на руках владельца машины – быстро продать ее и обязательно погасить весь кредит, чтобы не было претензий.

В любой ситуации нужно помнить: банк интересуют деньги, возврат кредита, а не залог, поэтому когда они видят выгоды для себя, то готовы адекватно помочь заемщику решить кредитный вопрос.

Способы продажи

Как видите, не все так просто! Ситуацию осложняет то, что в сделке будет участвовать много лиц – банк, вы и покупатель, а возможно и еще какие-то «помощники». И со всеми нужно договориться, грамотно организовывать процесс продажи. А самым геморройным участником сделки будет банк, ведь авто по сути его, кроме этого, банк интересуют только деньги и ничего более.

Тем не менее, мы бы выделили следующие общие способы продажи кредитного автомобиля:

- самостоятельный поиск покупателя с разрешения банка, который переоформит на себя кредит или единоразово его погасит

- если у вас ПТС на руках, самостоятельный поиск покупателя без уведомления банка об этом

- продажа в профильный автосалон/компанию, специализирующуюся на скупке кредитных авто

- сделка с банком

- досрочное погашение кредита (досрочно оплачиваете кредит, авто оказывается у вас в собственности – продавайте куда и кому хотите)

- рефинанансирование текущего кредита (взять потреб кредит в другом банке и досрочно погасить текущий автокредит)

Можно ли продать кредитный автомобиль без разрешения банка

Итак, если машина в залоге у банка можно ли ее продать? Безусловно, да, но только по взаимной договоренности с кредитно-финансовые организацией. Кстати, когда вы оформляли кредит, то получили на руки кредитный договор, в нем указаны все условия кредитования, порядок возврата долга. Банк указывает, как, когда и при каких условиях пользователь может продать авто в соответствии с требованиями банка.

Отсюда следует, что без разрешения кредитно-финансовой организации продать транспортное средство нельзя по закону, но есть некоторые автовладельцы, которым удается продать кредитный автомобиль, а сделать это можно несколькими способами. Для начала рассмотрим, как продать кредитную машину, если ПТС на руках, хотя такое явление — довольно большая редкость. Здесь все довольно просто: заемщик ищет покупателя на свою машину и составляет договор купли-продажи. Далее, он снимает ее с учета, а новый владелец ставит на учет в МРЭО, правда, здесь есть такой нюанс, что большинство банков передают все данные о залоговых автомобилях, поэтому новому владельцу могут в регистрации отказать.

Другой вариант – это взять дубликат ПТС. Например, если паспорт транспортного средства был утерян, то в ГИБДД можно получить его копию. Поэтому если ПТС находится в банке, то можно обратиться в ГИБДД и написать заявление об утере ПТС. После чего вам выдадут новый, правда, на нем будет стоять печать «Дубликат», а это уже говорит о том, что продать авто будет довольно проблематично, ведь многие потенциальные покупатели догадываются, что дубликат паспорта транспортного средства свидетельствует о том, что автомобиль находится в залоге, и вряд ли пойдут на риск.

Кстати, если условия кредитного договора строго запрещают продажу кредитного автомобиля, то заемщик может воспользоваться только одним вариантом, а именно найти покупателя, составить договор купли-продажи, получить средства и погасить кредит досрочно после этого передать паспорт транспортного средства покупателю. Правда, эта сделка будет рискованной уже для покупателя.

Как продать кредитную машину, если ПТС в банке?

Продажа кредитного автомобиля без документов возможна только в двух случаях:

- При договоренности с банком;

- По решению суда.

Если заемщик попал в затруднительное финансовое положение, требующее срочной продажи транспорта, об этом необходимо оповестить банк. Большинство кредиторов на сегодняшний день лояльно относятся к своим клиентам и предоставляют различные варианты и способы погашения автокредита:

- пересмотр графика платежей;

- оформление кредитных каникул;

- рефинансирование;

- продажа ТС через автосалон.

Самый простой из предложенных вариантов — продажа транспортного средства. Для этого заемщику необходимо:

- оплатить очередной взнос по автокредиту;

- подать письменное прошение в банк с подробным указанием причины продажи автомобиля;

- подписать необходимые бумаги.

Сделка по купле — продаже такого автомобиля будет проводиться при содействии кредитора, в салоне официального дилера. За счет вырученной оплаты погашается долг, а оставшаяся сумма выдается заемщику. После, кредитный договор признается недействительным и стороны освобождаются от обязательств.

Самый нежелательный вариант продажи автомобиля без ПТС — обращение в суд. Такая процедура может занять не только длительное время, но также требует дополнительных затрат. Более того, оценочная стоимость машины будет минимальной (достаточной только для погашения автокредита).

Нередко мошенники используют незаконные способы продажи кредитного автомобиля, оформляя дубликат ПТС через ГИБДД. Такая услуга предоставляется каждому автомобилисту при хищении или порчи документов. Однако за подобные действия граждане привлекаются к уголовной ответственности и могут быть лишены свободы на срок до 5 лет.

В чем плюсы и минусы продажи автомобиля через салон?

Среди плюсов продажи автотранспорта через представителей автосалона можно выделить следующие:

- отсутствие заморочек с бумажной волокитой (все оформление документов контролируют специалисты салона);

- высокая скорость продажи (реализовать ваше ТС автосалон может через своих дилеров и партнеров очень быстро);

- избавление от кредита (при условии, что полученные деньги будут переданы банку на погашение займа);

- возможность выручить небольшую сумму денег с продажи;

- отсутствие затрат и времени на подачу рекламных объявлений.

- дополнительные расходы на оплату услуг салона;

- расходы на стоянку;

- потеря в деньгах (связана с износом и пробегом).

Иными словами, если вы захотите продать кредитный автомобиль, всегда можно найти законный метод сделать это. Поэтому соблюдайте закон и не старайтесь обмануть банк!

Источник https://buh.ru/articles/documents/136862/

Источник https://www.klerk.ru/buh/articles/513689/

Источник https://znatokfinansov.ru/banki-i-servisy/zajmy-i-kredity/kak-prodat-kreditnuu-masinu-esli-pts-v-banke/

Источник