Что такое депозитный счет и как его открыть

Человеку свойственно желание сохранить и тем более приумножить свои сбережения. Для получения прибыли нужно обратиться в банк и открыть там депозитный счет. По сути, это просто двадцать символов, но в иностранных банках счет может содержать и буквы, и цифры. Как открыть счет? Какие существуют депозиты? Какой из них более выгодный? На эти вопросы вы получите ответ в нижеприведенной статье.

Что собой представляет этот счет?

Когда открывается счет?

Открытие происходит в момент оформления клиентом банка депозита. Счет может существовать самостоятельно, без открытия текущего, однако по условиям вклада все-таки предусматривается капитализация. В данном случае к телу основного вклада будет автоматически суммироваться процент. Если вы открыли депозитный счет с капитализацией, к нему будет привязан текущий, на который и будут перечисляться проценты.

Основные виды

Депозитные счета делятся на несколько основных типов:

- Срочный. Преимущество данного вида заключается в более высокой процентной ставке. Клиенту важно знать, что открывается он на определенный ограниченный срок. По истечении данного времени вы можете снять накопленные средства.

Как открыть счет в Сбербанке?

Депозитный счет в Сбербанке можно открыть воспользовавшись одним из наиболее подходящих для вас способов.

- Самой удобной в последнее время считается услуга «Сбербанк Онлайн». Это значительно экономит время и нервы, поскольку не нужно идти в финансовое учреждение и ждать своей очереди. Открытие счета можно совершить через Интернет и провести нужные вам операции. Еще одним плюсом является тот факт, что воспользоваться услугой можно в любое время, поскольку она доступна круглосуточно. Система абсолютно безопасна, поэтому можете смело открывать счет.

- Открыть депозитный счет можно в отделении банка. Сотрудником данного финансового учреждения будет идентифицирована ваша личность по предоставленному паспорту. Кроме того, вам будет предложено подписать договор о банковском обслуживании.

Самые выгодные депозиты

Надежность банка и валюты гарантирует не только сохранность денежных средств, но и хорошую доходность. Сбербанк давно считается самым надежным учреждением, которое отвечает критериям доходности и стабильности.

Выгодные депозиты, которые предлагает этот банк:

- «Пополняй». Данный вклад характеризуется разрешенным пополнением, однако снимать частично запрещается. Денежные средства можно размещать на срок от 3 месяцев до 3 лет.

- «Сохраняй». Его невозможно не только снять частично, но и пополнить. Сроки хранения средств — от одного месяца до трех лет. Процентная ставка: рубли – 4,40–7,76; валюта – 0,30–2,33.

- «Мультивалютный». Это самый особенный и интересный вклад, поскольку открывается он сразу в нескольких валютах. Именно благодаря колебанию курса умножается ваш капитал. Пополнять его вы имеете возможность, но снимать деньги нельзя.

- «Управляй». Его можно открывать как в отечественной, так и в иностранной валюте. От ее вида будет зависеть, какая процентная ставка будет начислена.

- «Универсальный». Вносить можно любую сумму сроком до пяти лет. Проценты по данному вкладу будут начисляться ежеквартально.

Депозиты Сбербанка, как и любая другая услуга, имеет свои отрицательные и положительные стороны. Однако именно благодаря большому выбору клиент получает возможность остановиться на чем-то оптимальном. Подробно описывать их не имеет смысла, поскольку очень часто условия меняются, и только сотрудники банка могут все вам подробно рассказать.

Открытие депозитного счета: преимущества

Если вы решили открыть депозитный счет, то должны знать о его преимуществах:

- возможность пополнения через депозитный банкомат или по наличному/безналичному расчету;

- начисление процентов;

- получение карты абсолютно бесплатно;

- возможность оформления кредита. В данном случае его размер не должен превышать 95% от суммы депозита;

- получение компенсации в случае, если финансовое учреждение обанкротится;

- капитализация процентов;

- свободное пополнение счета;

- выбор системы начисления процентов;

- в случае оформления в этом банке кредита может быть изменена кредитная ставка;

- пролонгация депозита.

Как видите, перечень преимуществ довольно внушительный, а этого много значит.

Уже давно прошло то время, когда деньги хранились дома. Сейчас, конечно, многих тревожит нестабильность экономической ситуации в стране. Людей пугает и тот факт, что финансовая организация может обанкротиться. Это не повод отказаться от услуг банка, поскольку существуют выплаты на этот случай, которые гарантируют возврат вложенных денежных средств.

В настоящее время практически везде установлены терминалы, проблем с пополнением депозитного счета стало гораздо меньше, и теперь вы можете пополнять его в любое подходящее время. Кроме того, по желанию можно закрыть свой счет. Для этого нужно лишь оформить заявление на закрытие депозитного счета и вклада.

Депозит счёт в банке

Депозитный счёт – это такой вклад, с которого невозможно на протяжении некоторого промежутка времени снять денежные средства.

Для чего используется?

Деньги, которые хранятся на депозите, применяются кредитно-финансовым учреждением в соответствии с его целями и задачами. Когда срок соглашения, заключённого между банком и клиентом, истекает, вкладчик получает назад ту сумму, что была размещена. При этом за хранение суммы делаются процентные начисления.

Примечание 1. Все депозитные счета по закону имеют собственные обозначения. Российское законодательство предусмотрело для этого специальную цифровую маркировку (в некоторых государствах в ней применяют не только цифры, но и буквы).

Исходя их вышесказанного, можно заключить, что депозитный счёт – это:

- во-первых, сам вклад;

- во-вторых, номер вклада, состоящий из 20 цифр.

Но кроме определения важно понять ещё и некоторые специфические моменты в связи с явлением. Об этом – ниже.

Специфика

Как и положено при оформлении деловых отношений, между гражданином и банковской компанией при открытии вклада заключается договор. Главное его условие (как уже упоминалось ранее) – запрет на снятие средств до момента окончания сотрудничества.

Депозитные вклады – обоюдовыгодное явление (для банка и пользователя банковских услуг). Что получает организация? Дополнительные деньги, которые можно использовать в необходимых финансовых операциях. Что получает клиент? Гарантированно безопасное хранение суммы, а также прибыль от процентов.

Что касается процентной ставки, она обычно фиксированная. При этом проценты выплачиваются или ежемесячно, или уже в конце срока действия соглашения – это определяется его положениями сразу.

Примечание 2. Чем депозитный вклад больше, тем выше доход, который получит его владелец.

Невозможность делать переводы и какие-либо расчётные операции компенсируется вознаграждением в виде финальной прибыли.

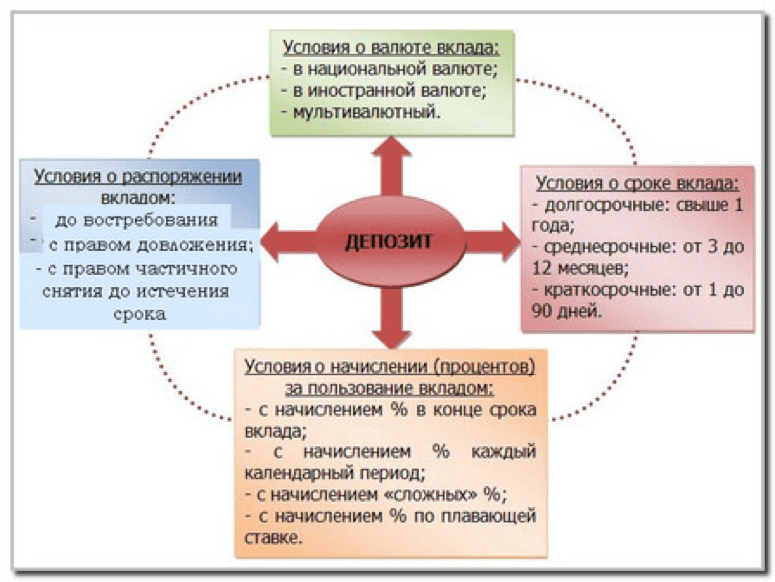

Депозитные счета бывают двух видов:

- Срочные. Клиент не может забрать свои деньги до истечения периода действия вклада.

- До востребования. Клиент может снять сумму в любой момент или же, наоборот, пополнить баланс. По этой причине процентная ставка редко больше 0,01%.

Каким видом воспользоваться – вопрос, привязанный к контексту. Всё зависит от задач, которые поставил перед собой гражданин.

Значение номера

В состав номера депозитного вклада заложены определённые сведения.

Разберёмся с этой информацией на примере. Для пущей наглядности возьмём комбинацию 111 22 333 4 5555 6666666:

- 111 – кто открыл вклад (407 – юрлица, 408 – физлица);

- 22 – с какой целью будет использоваться счёт (например, 40702 означает, что держателем вклада является акционерное общество);

- 333 – денежный знак (рубль – 810, доллар – 840);

- 4 – генерируемое банковской системой на основе остальных цифр контрольное значение (т.н. ключ);

- 55555 – номер банковского отделения (могут стоять нули – тогда это значит, что филиалов нет, и счёт открыт в головном офисе);

- 666666 – собственный номер вклада.

На практике пользователю понимание шифровки может понадобиться только для избегания ошибок в указании данных при денежном переводе.

Открытие

Депозит – весьма специфический банковский продукт, а потому его открытие должно подразумевать наличие особенных целей. В противном случае смысла во всём мероприятии нет.

Итак, для клиента имеет смысл открывать подобный счёт для таких целей, как:

- Защита накоплений от влияния инфляции. Процентная ставка на протяжении всех дистанции использования инструмента помогает сохранить реальную стоимость сбережений за счёт превышения инфляционного уровня.

- Получение доходов от инвестирования. Банк пользуется клиентскими деньгами и платит ему за это.

- Создание неприкосновенных накоплений. Т.к. деньги на счёте нельзя до определённого момента снять, они гарантированно защищены от растраты.

Инструмент подходит далеко не всем клиентам, ибо большинству всё же необходимо иметь такой счёт, который в любой момент позволяет перемещать денежные средства. Депозит – это про финансовое планирование.

Алгоритм

Как открыть физическому лицу?

Порядок действий очень прост: на сайте учреждения Вы выбираете из доступных предложений подходящее, приходите в отделение, заключаете соглашение.

Закрытие

Закрывается депозит также элементарно.

Вы приходите в банк и пишите два заявления: одно на закрытие вклада, другое – на закрытие счёта.

После этого получаете деньги или на руки, или переводом на имеющиеся карту или счёт.

Примечание 3. Следует проводить эти действия заблаговременно, иначе может произойти пролонгация договора (если такой пункт есть в соглашении).

Характерные нюансы

Характеризуется депозитный счёт лучше всего своими сильными и слабыми сторонами.

К плюсам можно отнести:

- надёжную защиту денег;

- сохранение клиентского покупательского потенциала (благодаря нивелированию инфляции и курсовых колебаний);

- доступность создания вложений для всех категорий граждан.

- отсутствие опции завершения действия соглашения в удобный для клиента момент (если речь не о депозите до востребования);

- опасность неполной компенсации при банкротстве банка (государство может покрыть не более 700 000 рублей);

- низкая прибыльность при небольшой сумме.

Те или иные моменты могут быть важны или нет для отдельно взятого пользователя, так что следует рассматривать свою ситуацию индивидуально.

Заключение

Депозитный счёт – один из наиболее популярных финансовых инструментов в своём классе. Банки дают немало разных предложений по нему для своей аудитории. Однако вне зависимости от условий неизменным остаётся главное назначение реквизита – сохранение клиентских денег.

Депозитный счёт в банке: что это и как его оформить в 2019 году

Депозитный счёт в банке — это особый счёт, отличающийся от обычного ограниченными возможностями и повышенным доходом. Его могут открыть физические и юридические лица. В 2019 году ожидается увеличение прибыли от депозитных вкладов в крупных банках России.

Депозитный счёт: определение и назначение

Под депозитным счётом понимают такой банковский счёт, после внесения денег на который клиент ограничен в использовании средств в течение определённого срока. В это время финансовое учреждение использует деньги по своему усмотрению. Вкладчик получает свои средства обратно вместе с начисленными процентами после наступления указанной в договоре даты.

Назначение депозита — получению владельцем повышенной прибыли, сохранение и накопление денег. Это становится возможным потому, что банк может рассчитывать на деньги вкладчика и спокойно распоряжаться ими на протяжении всего срока вклада. Чем дольше деньги остаются в финансовом учреждении, тем большую прибыль получают участники договора.

По словам аналитиков, депозит — самый доступный инструмент для приумножения или сохранения ценности капитала. Иногда это единственный вариант уберечь деньги от инфляции.

Виды счетов

Банки предлагают много вариантов хранения средств на своих счетах. Все варианты делятся на две основных категории:

- срочные — клиент заключает договор с финансовым учреждением, на протяжении всего срока которого не может воспользоваться перечисленными деньгами;

- до востребования — владелец счёта в любое время может снять или пополнить депозит, из-за чего процентная ставка редко превышает 0,01 %.

Для инвесторов выгоднее держать деньги в срочных депозитных вкладах, чтобы приумножить капитал. Второй вариант подходит для регулярных денежных переводов, например, получения зарплаты или пенсии.

Особенности депозитного счёта физического лица

Депозит физического лица обладает ярко выраженными чертами, отличающими его от других финансовых инструментов:

- Ограничение на использование средств. После заключения договора и перечисления денег физическое лицо не может пользоваться вкладом на протяжении всего оговорённого срока. Ограничение позволяет держателю средств не беспокоиться о необходимости срочного вывода денег из оборота для возвращения клиенту.

- Установленный порог вхождения. Для открытия счёта многие банки устанавливают минимальную сумму, с которой они согласны работать. Например, для оформления вклада «Лови выгоду» в «Сбербанке» под 7,1 % годовых нужно вложить не меньше 50 тыс. рублей.

- Высокая процентная ставка. Благодаря свободному использованию хранимого депозита финансовая организация получает возможность заработать капитал большего размера. Часть этой прибыли передаётся клиенту — держателю вклада. В зависимости от выбранного тарифа процент начисляется каждый месяц или в конце срока вклада. По заявлению интернет-журнала «Газета.ру» в 2019 году 10 крупнейших банков России будут предлагать депозиты под 8 % годовых.

- Срок счёта. В большинстве предложений минимальный период для срочного вклада составляет 3 месяца. От того, сколько времени деньги остаются в распоряжении финансовой организации, зависит прибыль клиента. Например, «Альфа-Банк» по вкладу «Победа+» при 3-месячном сроке действия договора предлагает ставку 6,1 %. Если оформить договор на 3 года, процент увеличивается до 7,89.

- Приходные и расходные операции. При личном обращении в отделение клиент может напрямую положить и снять деньги с депозита. При заключении договора через интернет-банк, по окончании срока средства переводятся на текущий счёт, а после — на карту. Отдельные вклады позволяют в течение времени действия договора пополнять и частично снимать деньги.

- Страхование. В 2014 году Государственная дума приняла решения об изменении существующего законодательства. В Федеральном законе от 23.12.2003 N 177-ФЗ «О страховании вкладов в банках Российской Федерации» (ст. 12, п. 2) страховую сумму увеличили до 1,4 млн рублей. В случае закрытия финансового учреждения, банкротства или отзыва лицензии, если капитал в балансе был равен или меньше оговорённой в законе величины, его вернут в полном размере.

Депозит подойдёт для хранения и увеличения капитала лишь в том случае, если физическому лицу в ближайшее время не понадобятся эти деньги. Если сумма превышает 1,4 млн рублей, тогда лучше открыть два вклада.

Состав номера счёта

Когда клиент открывает депозит его вкладу присваивается номер. В порядке цифр хранится важная для финансовой организации информация. Для более удобного понимания структуры счёта разобьём его на несколько групп 111.22.333.4.5555.6666666 и объясним каждую из них:

- 111 — определяет, кто и для какой цели открыл депозит. Вклады физических лиц обозначаются кодом 408, юридических — 407.

- 22 — объясняют, для чего был открыт счёт. Этот код неразрывно связан с первыми цифрами. Так, ряд чисел 40702 означает, что вклад принадлежит акционерному обществу.

- 333 — валюта вклада. Рублёвый обозначен кодом 810, долларовый — 840.

- 4 — проверочный ключ, генерируемый специальной банковской программой на основе других цифр в номере счёта.

- 5555 — номер отделения банка. Если стоят нули, значит у этой организации нет филиалов, а вклад открыт в главном офисе.

- 6666666 — номер самого депозита.

Для оформления депозитного счёта в банке не нужно запоминать расшифровки кода. Он безошибочно генерируется в специальной программе. Понимание структуры кода позволит избежать опечаток во время перевода средств.

Как открыть депозитный счёт: пошаговая инструкция

Депозитный счёт автоматически открывается, когда клиент оформляет вклад. Некоторые предложения банков позволяют капитализировать вклад, то есть каждый месяц начисленные проценты будут прибавляться к основным средствам. Другие финансовые инструменты прибыль ежемесячно переводят на текущий счёт. Его заранее оформляют в банке, в который обратился клиент.

Основные этапы работы с депозитом:

- Посещение ближайшего отделения и заключение договора. Личное обращение в финансовое учреждение можно заменить оформлением вклада в интернет-банке. Если возникнут трудности с сайтом, можно позвонить на горячую линию.

- Внести деньги наличными в кассу или перевести с текущего счёта.

- Отдельные предложения банков позволяют частично пополнять или снимать средства. Клиент не может оплачивать напрямую с депозитного счета коммунальные услуги или покупки в магазинах.

- По окончании срока действия договора клиент может забрать деньги — в этом случае счёт закрывается. Некоторые предложения предусматривают пролонгацию или продление времени действия вклада.

Что нужно для закрытия счёта

Чтобы закрыть депозит, клиент лично обращается в отделение банка и заполняет два бланка. Первый документ содержит требование закрыть вклад, второй — счёт. После этого сумма в полном объеёме обналичивается и выдаётся на руки, переводится на дополнительный счёт или карту, а депозит закрывается. При желании открыть новый вклад будет зарегистрирован другой депозитный счёт.

Для размещения капитала в банке открывается депозитный счёт. Он отличается определённым сроком хранения средств, повышенной процентной ставкой и ограничениями на повседневное использования денег. Главное преимущество этого финансового инструмента — возможность получать стабильный доход.

Источник https://www.syl.ru/article/185381/new_chto-takoe-depozitnyiy-schet-i-kak-ego-otkryit

Источник https://fininru.com/banki/scheta/depozitnyj-schet

Источник https://moneyscanner.net/depozitnyj-scet-v-banke/

Источник