Бизнес-планирование, финансовое и инвестиционное планирование

Компания «Верное решение» много лет занимается финансовым и инвестиционным планированием на профессиональной основе.

Погружение в мир кофе свежей обжарки класса спешиалти – это настоящее путешествие для истинных ценителей ароматного напитка. Этот удивительный продукт способен раскрыть перед вами целую вселенную вкусов и ароматов, о существовании которых вы даже не подозревали. Любители, желающие купить кофе высшего качества, непременно оценят уникальные свойства свежеобжаренных зерен. Именно свежая обжарка позволяет раскрыть все грани вкуса и аромата, делая каждую чашку настоящим произведением искусства.

Мы осуществляем комплекс услуг на территории Республики Татарстан и регионов Поволжского федерального округа (ПФО):

- бизнес-планирование (разработка бизнес планов и техноко-экономических обоснований — ТЭО, меморандумов проектов) — для принятия решения о целесообразности реализации проекта или начала бизнеса на основе критериев оценки инвестиционной привлекательности проекта (бизнеса), а также для привлечения финансирования, получения государственной поддержки в виде льгот, субсидий, грантов, преференций и других видов поддержки

- финансовое и инвестиционное планирование

- разработку (проектирование), внедрение и сопровождение систем планирования, учета, контроля, анализа доходов и расходов,

- разработку (проектирование), внедрение и сопровождение систем бюджетирования текущих и капитальных затрат,

- проектирование (разработка), внедрение и сопровождение систем управленческого, налогового, бухгалтерского контуров учета

- сопровождение проектов — информационное и консультационное, при необходимости — операционное, технологическое (контроллинг, мониторинг)

Бизнес-планирование — разработка бизнес-планов (инвестиционных) проектов:

Основная задача бизнес-планирования — выстроить диалог и обеспечить договоренности между участниками инвестиционного процесса (инвестором и соискателем инвестиций) на общедоступном и универсальном языке:

- на языке финансовых расчетов и показателей инвестиционной привлекательности проекта (окупаемость, доходность, ликвидность — DPBP, PI, NPV, IRR, ROI, WACC и т. п.)

- на языке ключевых показателей эффективности (KPI) работы команды проекта (объем продаж, оборот, прибыль, доля рынка, относительные показатели доходности, оборачиваемости, уровень качества оказываемых сервисных услуг, отсутствие или маля доля замечаний, брака, возвратов и т.п.)

Источники финансирования для реализации проектов — это фонды, инвестиционные компании, банки и частные инвесторы. Поиск инвестора — непростой и небыстрый путь к реализации проекта, но иногда единственно возможный.

Предметный разговор с инвестором всегда начинается с бизнес-плана проекта (иногда бизнес-план — единственное что можно показать инвестору на бумаге).

Мы рекомендуем уточнить у потенциального инвестора требования к формату и содержанию представляемого бизнес-плана.

Инвесторы разные и все они предъявляют различные требования к бизнес-плану проекта, у всех есть свои предпочтения.

Например, для инвестора, имеющего отношения к органам власти, мы предлагаем «знакомый» ему формат бизнес-плана (например, Министерства экономического развития РФ или регионального Министерства экономики — например БП по стандартам Положения «О порядке предоставления государственной поддержки предприятиям и организациям, реализующим инвестиционные проекты в Республике Татарстан» (утвержденное Постановлением Кабинета Министров Республики Татарстан от 7 мая 1999 г. N 284), маркетинговая часть содержит официальную статистику, ссылки на отчеты профильных ведомств и комитетов, Программы стратегического развития и иные официальные документы). Зачастую независимую экспертизу подобного бизнес-плана для инвестора осуществляют именно сотрудники этих министерств и ведомств.

Для инвестора, имеющего отношение к бизнесу, мы предлагаем формат бизнес-плана, который использует его банк-партнер, маркетинг строится на независимых исследованиях рынка, более глубоком анализе конкурентов, конкурентных преимуществ.

В любом случае бизнес-план для инвестора — это более «заточенный» под заказчика документ, чем бизнес-план для банка. Наш опыт свидетельствует, что особенно важные для инвестора — это следующие блоки:

- Обоснованность инвестиций. Другими словами, нет ли попытки уже на стадии инвестирования «раздуть» бюджет проекта.

- Структура источников финансирования. Какую сумму Вы планируете привлечь у инвестора, сколько планируете вложить сами?

- Механизм возврата инвестиций. Любая инвестиция в первую очередь нацелена на скорейший возврат вложенных средств и стабильную прибыль на протяжении значительного периода времени.

- Степень реализуемости проекта, наличие команды и единое понимание целей. Инвестор желает убедиться, что у инициатора проекта имеется достаточный производственный опыт в выбранной сфере, необходимое понимание рыночной ситуации в отрасли и четкий план обеспечения конкурентоспособности предлагаемого проекта, команда единомышленников, способная пройти весь путь от инициации проекта до эксплуатационной фазы.

- Предпосылки реализации проекта и история развития проекта. Как давно возникла идея? Почему до сих пор не реализована? К кому уже обращались с предложением? Причины отказа? Почему Вы уверены в успехе проекта? Насколько легко третья сторона может запустить конкурирующий проект? и т.д.

Наиболее востребованными для инвестора являются следующие форматы бизнес-планов:

- По требованиям UNIDO

- По форме, рекомендуемой ТПП РФ

- По форме, утвержденной Постановлением от 08.09.1999 № 284 Кабинета Министров Республики Татарстан — для получения государственной поддержки в РТ в виде грантов, субсидий, льготных цен на аренду, энергоснабжение, льгот по налогам

- По требованиям TACIS

- По требованиям KPMG

- Для проектов уровня Универсиады и Олимпиады — по требованиям Министерства экономического развития России (МЭР РФ), Внешэкономбанка (ВЭБ) или Европейского банка реконструкции и развития (ЕБРР)

Наиболее востребованными для банков и займодавцев являются следующие форматы бизнес-планов:

- По требованиям Ак Барс Банка

- Для сельскохозяйственных (фермерских) проектов — требования Россельхозбанка

- Для муниципальных и государственных кредитов и займов — требования Постановления №284 КМ РТ

- Для заемного финансирования проектов уровня Универсиады и Олимпиады — требования Внешэкономбанка (ВЭБ) или Европейского банка реконструкции и развития (ЕБРР)

Cинонимы: business plan, financial plan, investments plan

В зависимости от ваших потребностей предлагаются следующие варианты сотрудничества:

Оценка инвестиционной привлекательности и экономической целесообразности (реализации) проекта

Компания осуществляет оценку инвестиционной привлекательности проекта для инвестирования в него и расчет экономической целесообразности реализации.

Сотрудники компании имеют опыт оценки привлекательности нескольких сотен инвестиционных проектов.

Экспертиза бизнес-планов и ТЭО выполненных другими разработчиками

Компания осуществляет экспертизу бизнес-планов и технико-экономических обоснований инвестиционных проектов других разработчиков.

Сотрудники компании имеют опыт проведения экспертизы и оценки нескольких сотен инвестиционных проектов.

Разработка бизнес плана по программе «Самозанятость» центра занятости населения (ЦЗН) Министерства труда и занятости РТ

Разработка бизнес плана по программе «Самозанятость» для подачи в службу занятости на открытие собственного бизнеса и получения субсидии в соответствии с региональными требованиями.

Разработка финансово-экономической модели проекта или бизнеса.

Финансовая модель — это документ расчетов и прогнозов в формате MS Excel, Project Expert, Альт-Инвест, содержащий расчет необходимых финансовых показателей проекта (срок окупаемости, внутренняя норма рентабельности, NPV проекта и т.д.) на основании данных о предполагаемых затратах и планируемом объеме продаж.

При изменении входных параметров финансовые показатели пересчитываются автоматически. Это позволяет проанализировать, от каких показателей в первую очередь зависит прибыльность проекта, выявить «узкие места», провести анализ финансовой устойчивости, а также оценить различные сценарии развития событий. Кроме того, с помощью финансовой модели можно провести анализ затрат и оптимизировать издержки.

Финансовая модель является незаменимым инструментом для людей, которые хотят четко понимать, что представляет собой бизнес, которым они планируют заниматься. Кроме того, разработка финансовой модели необходима для того, чтобы оценить перспективность проекта и рассчитать его финансовые показатели (что является обязательным требованием подавляющего большинства инвесторов).

Сроки разработки финансовой модели составляют от 2 дней до 1-й недели и зависят от полноты предоставляемых первичных данных клиентом.

Разработка краткого технико-экономического обоснования (ТЭО)

ТЭО — аргументированное обоснование, подкрепленное расчетами, анализом, оценкой, внедрения и осуществления предлагаемого проекта. Оно отражает результативность инвестирования в новые виды деятельности, эффективность развития существующих проектов, а также целесообразность финансовых вливаний.

Технико экономическое обоснование в отличие от БП — это упрощенные, неформализованные расчет и описание для оценки затрат и результатов от вложенных инвестиций. В ТЭО обычно отсутствует глубокая проработка и аргументация маркетинга, стратегии, рисков. Основной вывод этого расчета — экономически целесообразно или нецелесообразно осуществлять данные действия. Годится для быстрого просчета и обоснования, сравнительного анализа нескольких вариантов для выбора одного и для последующего, более глубокого анализа и проектирования выбранного варианта. В большинстве случаев ТЭО разрабатывается для обоснования выбора (метода, бизнес-процесса, оборудования, технологии и т.д.) в рамках действующего предприятия. Структура документа в отличие от бизнес-плана строго не регламентируется и зависит от отрасли. В данной ситуации основной момент — содержание документа, которое необходимо согласовать с клиентом в обязательном порядке. Поэтому некорректно ставить знак равенства между технико экономическим обоснованием и бизнес-планом. Разработанный ТЭО всегда может стать прекрасной основой для составления развернутого БП или бюджетным вариантом документов, определяющих необходимость финансирования того или иного проекта.

Разработка экспресс бизнес-плана

Экспресс бизнес-план — это бизнес-план, который разрабатывается для малых инвестиционных проектов на основании информации, полученной от инициатора проекта и без проведения исследования рынка и сценарного анализа.

Экспресс бизнес-план структурируется по тем же принципам, что и стандартный бизнес-план, при этом в каждом разделе обычно представляется менее подробная и детализированная информация. Такой подход к разработке экспресс бизнес-плана позволяет сократить сроки и стоимость выполнения работ.

Сроки разработки экспресс бизнес-плана составляют до 1-й недели и зависят от полноты предоставляемых первичных данных клиентом.

Разработка расширенного ТЭО

Расширенное ТЭО это промежуточный вариант между бизнес планом и ТЭО. Весь вопрос здесь в степени «расширенности» — глубине проработки разделов ТЭО. Зачастую расширенное ТЭО путем формализации, углубления маркетинга и анализа рисков превращается в полноценный бизнес-план за меньшее время, чем из обычного ТЭО

Разработка профессионального подробного бизнес плана.

Подробный бизнес-план разрабатывается в основном для предоставления руководству компаний или внешним инвесторам в качестве структурированного описания проекта и оценки его показателей. Так же такой бизнес план требуется при предоставлении банком кредита или кредитной линии, но уже с определенными нюансами, установленными внутренними правилами тех банков, которые предоставляют кредитование.

Бизнес-план представляет собой текстовый документ в формате MS Word объемом 30−50 страниц и имеет стандартную структуру.

Сроки разработки подробного бизнес-плана составляют от 2-х до 3-х недель и зависят от полноты предоставляемых первичных данных клиентом.

Стоимость работ в интервале от 15 до 350 тысяч рублей в зависимости от формата БП подробнее

Создание инвестиционного меморандума или презентации бизнес-плана.

Презентация нужна в случае, если необходимо наглядно и убедительно рассказать о вашем бизнес-проекте потенциальным партнерам или инвесторам. Презентация позволяет акцентировать внимание на самых важных особенностях создаваемого бизнеса и представить проект в наиболее эффектном виде, что значительно повышает вероятность принятия положительного решения о предоставлении кредита или других ресурсов.

Презентация бизнес-плана представляет собой набор слайдов, выполненных в среде MS Power Point (около 15 шт.).

Обычно презентация создается на основании уже составленного бизнес-плана и фактически является краткой и наглядной формой представления содержащейся в нем информации.

Сроки разработки презентации и ее стоимость и зависят от полноты предоставляемых первичных данных клиентом и требований к визуальной составляющей презентации, наполняемости материалом.

Разработка нормативных документов по бизнес-планированию

Компания осуществляет разработку нормативных документов по бизнес-планированию (Инвестиционный меморандум, Положение об инвестиционной, финансовой деятельности, Положение об Инвестиционном или Инновационном Комитете, Положение о бизнес-планировании, инвестициоонном планировании, учете, контроле, анализе, Положение о системе мониторинга экономического эффекта от реализации проектов, Бланки экспертной оценки и т.д.)

Сотрудники компании имеют значительный опыт в разработке нормативных документов по бизнес-планированию.

Разработка программных продуктов по инвестиционному и бизнес-планированию

Компания осуществляет разработку программных продуктов по бизнес-планированию (на базе Microsoft Excel, других программных платформ). Ваша компания может получить уникальный комплекс по бизнес-планированию, полностью отвечающий специфике предприятия.

Помимо этого мы поможем внедрить в Вашем бизнесе систему или выполнить разовую работу:

- планирование учет контроль и анализ инвестиционных расходов,

- эффективные процедуры оценки экономической эффективности, инвестиционной привлекательности внедрения в вашем бизнесе проекта,

- планирование проектов на основе календарно-ресурсного плана, «диаграммы Ганта» (взаимоувязки задач, ресуров, сроков, событий),

- сценарное (многовариантное) планирование проектов,

- планирование, учет, контроль и анализ текущих расходов,

- планирование и учет расходов и доходов по «кассовому» методу (БДДС — бюджет движения денежных средств, СF — cash flow — денежные потоки)

- планирование и учет расходов и доходов по методу «начисления» (БДР — бюджет доходов и расходов, P&L — profit and lost — прибыли и убытки)

Доводы в пользу выбора нашей компании для разработки бизнес-плана:

- Профессиональные разработчики бизнес-планов — компания разработала десятки бизнес-планов для привлечения финансирования под реализацию проектов. Многолетний опыт сотрудников, глубокое понимание финансового моделирования и отраслевой специфики проектов позволяют компании браться за самые сложные проекты и доводить их до логического завершения.

- Разработка нескольких сценариев финансовой модели или ТЭО проекта — для разных сценариев развития бизнеса (часто разработчики просчитывают только один вариант, но в жизни редко бывает только один сценарий — смотрите подробнее о сценариях). Для одного инвестора разрабатывается «эконом-вариант», для другого — стандартный. Один инвестор требует, чтобы в целях экономии использовался имеющийся в его собственности земельный участок, другой требует приобрести оборудование конкретной марки. Также есть различи в степени агрессивности маркетинговой стратегии, использовании каналов продвижения и так далее

- Сопровождение проекта. В случае необходимости в процессе поиска инвестора мы разработаем один или несколько вариантов презентации проекта, подготовим Вас к встрече с инвестором или выступим перед инвестором от Вашего имени, подготовим к защите проекта, подготовим документационное обеспечение проекта.

- Широкий инструментарий — сотрудники компании разрабатывают финансовые модели инвестиционных проектов с использованием всех наиболее распространенных программных продуктах («Excel»«Альт-Инвест», «Project Expert»). В случае необходимости сотрудники компании разработают финансовую модель проекта по индивидуальным требованиям Заказчика, например, на основе Microsoft Excel. Разработанная модель будет в полной мере отражать специфику Вашего бизнеса. Часто бывает что Заказчик параллельно прорабатывает нескольких потенциальных инвесторов с разными требованиями к бизнес-плану.

- Четкое соблюдение сроков. Инвесторы — очень занятые люди, их планы и расписания часто меняются. Компания гарантирует соблюдение сроков разработки бизнес-плана проекта

- Cоблюдение требований конфиденциальности и соглашение о рабочих отношениях и необхождении — компания осознает огромную значимость соблюдения конфиденциальности при работе с Заказчиками. Требования и механизмы обеспечения конфиденциальности фиксируются в договоре на оказание услуг

Мы будем рады помочь Вам в решении Ваших задач.

По любым возникающим вопросам и за дополнительной информацией, пожалуйста, обращайтесь.

Это можно сделать одним из способов:

Отправьте Ваши вопросы или информацию о Вашем проекте, заявку на обратный звонок:

- с помощью формы «Задать вопрос сотруднику компании» в левой нижней части экрана;

- при помощи он-лайн формы;

- письмом на электронный адрес vr_cons@mail.ru

- отправьте заполненное прилагаемое техническое задание (ТЗ) на разработку бизнес плана (ТЭО), финансов-экономической модели, презентации, меморандума или Ваши вопросы на электронный адрес vr_cons@mail.ru

Мы можем оказать Вам качественную консультационную и информационную поддержку и сопровождение Вашего проекта (включая разработку конкурсной и проектной документации) при участии в государственных конкурсах на присуждение грантов и субсидий, а также иных видов поддержки. Сотрудники компании «Верное решение» оказывают услуги консультационного сопровождения для предпринимателей, участвующих в этом и других конкурсах, консультируют по финансово-экономическим, правовым вопросам.

Ключевые компетенции сотрудников Компании:

- консультационная и информационная поддержка участников государственных конкурсов на соискание государственной поддержки в виде налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах Республики Татарстан и России,

- подготовка документации по инновационным проектам,

- разработка концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- проведение исследований рынков (маркетинговых),

- привлечение инвестиций, партнеров в проект, бизнес,

- помощь финансиста, экономиста, юриста, маркетолога.

Сотрудники компании «Верное решение» оказывают услуги консультационного сопровождения для предпринимателей, консультируют по финансово-экономическим, правовым вопросам, маркетингу, иным вопросам развития бизнеса.

Как планировать свои инвестиции

12 Августа 2021

- советы как накопить

- личные финансы

Планирование своего бюджета способно помочь достигать желаемого, не теряя в качестве жизни.

Пандемия научила россиян внимательнее считать деньги. Это не удивительно: когда почва уходит из-под ног, хочется взять всё под контроль. Но для настоящей финансовой безопасности недостаточно просто вести учет доходов и расходов. Чтобы перестать жить «от зарплаты до зарплаты» и защитить свою семью от экономических турбулентностей, нужно рутинное проактивное планирование. В каком-то смысле оно нужно именно для того, чтобы не приходилось резко менять привычки во время кризиса. Вот простые шаги, которые помогут всё спланировать.

1. Формируем бюджет на месяц

Прежде чем прокладывать путь, нужно понять, где вы находитесь. Поэтому начнем с ревизии фактических доходов и расходов. Чем сильнее колебался бюджет от месяца к месяцу, тем более длительный период нужно охватить — скажем, год.

Стоит учитывать все источники доходов, в том числе разовые: зарплату, премии, фриланс, доходы от сдачи квартиры, от продажи старых вещей и проценты по вкладам. Так же нужно поступить и с расходами. Важно проанализировать всё, даже «мелочи»: расходы на транспорт, такси и курьеров, подарки коллегам, детский сад для ребенка или любые подписки. Банковские приложения показывают расходы по категориям. Наличную часть можно разбить хотя бы по памяти, но чем подробнее, тем лучше.

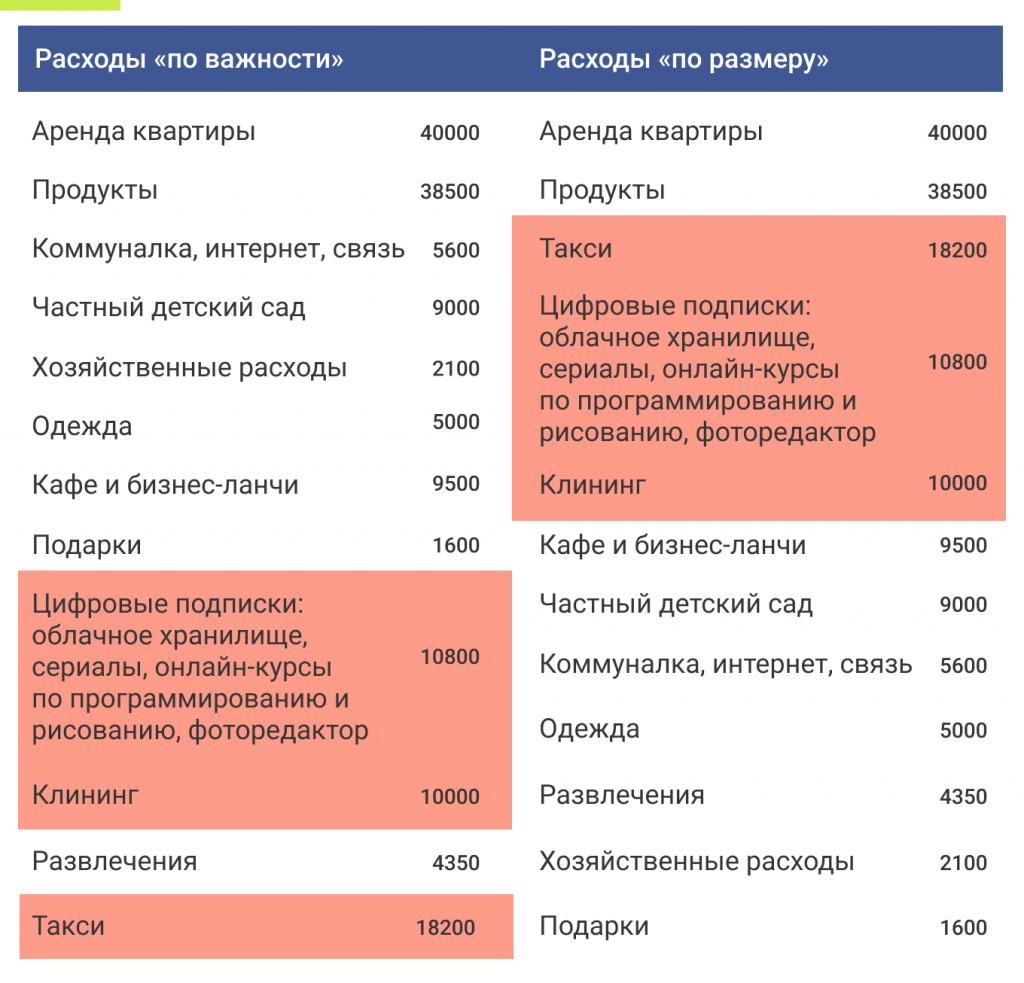

Затем нужно разделить расходы в каждой категории на количество месяцев в анализе, чтобы получить средние суммы по категориям — это будет основой для формирования бюджета. Расходы, которые легко сократить, будут сами бросаться в глаза. Если же они еще не так очевидны, можно составить две таблицы: в одной расположить категории расходов в порядке убывания важности, в другой — в порядке убывания размера. Остается сравнить таблицы построчно: некоторые траты в первой таблице окажутся внизу, а во второй — наверху. Скорее всего, именно в этих строчках и спрятались ваши будущие реализованные финансовые цели. Такой подход не отличается строгостью анализа, но дает возможность увидеть, что же съедает ваш бюджет.

На примере этих расчетов видно, что человек может не беспокоиться о расходах на общепит и развлечения, но ему стоит оптимизировать свои многочисленные цифровые хобби и задуматься об альтернативных способах передвижения по городу.

Также важно подумать, можно ли безболезненно уменьшить обязательные расходы, например завести скидочные карты в любимых магазинах, использовать при оплате карты с повышенным кешбэком в разных категориях.

Всё это позволит сформировать бюджет на месяц. Кроме доходов и расходов, он будет включать и сумму, которую вы ежемесячно экономите. Не вылезать из бюджета — первая и самая простая финансовая цель.

2. Работаем над базовой финансовой безопасностью

Понимание структуры денежных потоков семьи дает возможность контролировать свой бюджет в настоящем. А оставшиеся деньги можно откладывать на будущее. Но и здесь нужна осознанность — ясные финансовые цели.

Финансовая цель должна быть конкретной, измеримой, достижимой, значимой и ограниченной во времени. Подробнее о методике SMART мы уже писали. Здесь лишь повторим, что «хочу за 10 месяцев отложить 100 тысяч на отпуск» — хорошая финансовая цель. А «хочу разбогатеть» — понятное желание, но его нельзя назвать финансовой целью.

Цели принято делить на краткосрочные, среднесрочные и долгосрочные. Лучше начать с первых: достижение краткосрочных целей даст уверенность и мотивацию для реализации долгосрочной стратегии.

Краткосрочные цели — это всё то, чего можно достичь в течение нескольких месяцев. Самые важные из них — создать подушку безопасности и закрыть мелкие кредиты и кредитные карты. Эксперты расходятся во мнениях относительно очередности: с одной стороны, проценты по кредитам обесценивают любые накопления, а значит, их нужно закрывать в первую очередь. С другой стороны, если у семьи нет стабфонда, любое непредвиденное обстоятельство — болезнь или потеря работы — загонит ее глубже в долговую яму. Каждый сам решает, что для него важнее, но обе цели срочные.

Закрываем кредиты и кредитные карты

Если кредитов много, выгоднее досрочно погашать сначала самые дорогие (с высокой процентной ставкой). Но при трудностях с мотивацией можно использовать метод «снежного кома»: начать с маленьких. Каждый выплаченный долг будет ощущаться как небольшое достижение и придаст сил двигаться дальше. При любом подходе важно сфокусироваться на одном кредите и вносить максимум, используя для этого все внеплановые доходы и сэкономленные средства.

Создаем аварийный запас

Подушка безопасности нужна, чтобы покрыть расходы в разного рода непредвиденных обстоятельствах: потеря работы, болезнь, поломка рабочей техники. Не существует универсальной формулы для расчета минимальной суммы, но любая подушка лучше, чем никакая. Джесси Микам использует термин «зрелость» денег: это промежуток времени между их зарабатыванием и тратой. По сути — срок, который вы можете прожить на ваши накопления. Минимально допустимая «зрелость» денег по Микаму — месяц. Большинство же экспертов говорят о 3—6 месяцах. Эти деньги нельзя инвестировать.

Могут быть и другие краткосрочные цели. Но освободившись от кредитов и сформировав подушку безопасности (или, во всяком случае, сделав значимые шаги в этом направлении), можно перейти к среднесрочным и долгосрочным целям.

3. Ставим среднесрочные цели

В среднесрочной перспективе нужно продолжать укреплять свою финансовую безопасность. Но теперь, когда с долгами покончено, а заначка на «черный день» дает уверенность перед внешними обстоятельствами, можно вспомнить и о мечтах.

Среднесрочными считаются цели на ближайшие 1—5 лет. Сюда можно отнести, например, ремонт в доме, первый взнос на ипотеку, образование за границей или покупку нового автомобиля.

На этом этапе стоит включить в свою финансовую стратегию инвестирование на фондовом рынке. Современный подход к инвестированию говорит о том, что состав портфеля должен быть продиктован не максимальной доходностью, а в первую очередь именно конкретными жизненными и финансовыми целями инвестора. Одно дело — когда до цели, будь то покупка недвижимости или выход на пенсию, год-два. И совсем другое — 30-летний горизонт планирования. Основной принцип — чем больше времени остается до реализации цели, тем более рисковый портфель может позволить себе инвестор.

4. Планируем выход на пенсию

Важнейшая долгосрочная финансовая цель и кульминация всего процесса финансового планирования — формирование пенсионных накоплений.

Консультанты советуют инвестировать в долгосрочный пенсионный портфель 10—15% от всех доходов. Точнее подсчитать необходимый размер персонального пенсионного фонда можно в три шага:

- Оценить предполагаемые ежемесячные траты. Текущий бюджет будет хорошим ориентиром, но стоит заложить в него и дополнительные расходы, например, на медицинское обслуживание.

- Вычесть доходы, которые будут к тому времени, — собственно государственную пенсию, возможно, ренту, подработки и так далее.

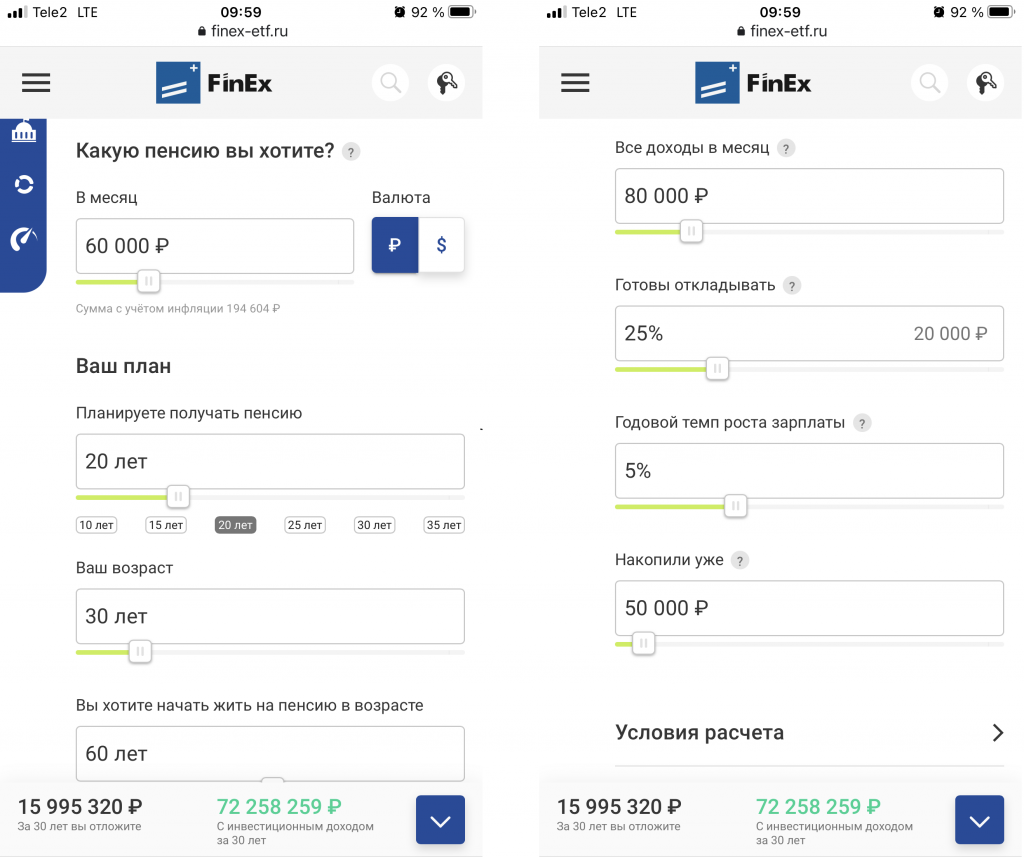

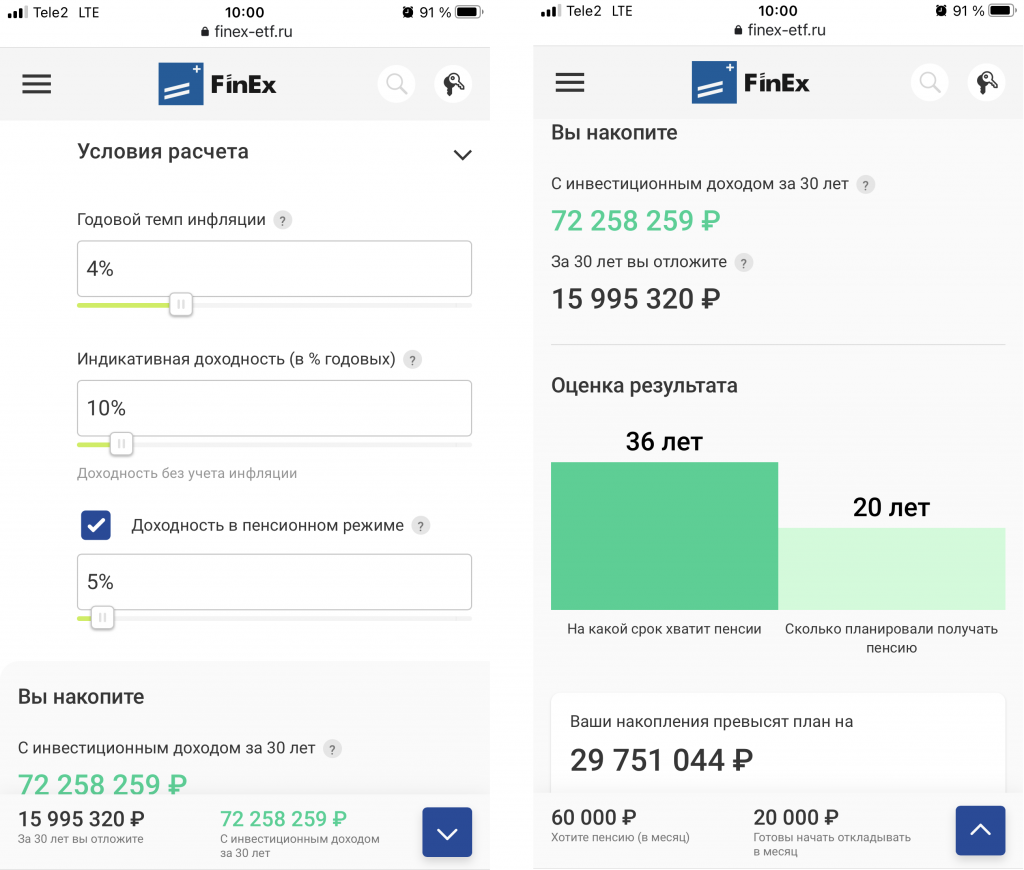

- Оставшуюся сумму и нужно будет накопить к предполагаемой дате выхода на пенсию. В американских источниках говорятn о правиле 4%: пенсионных накоплений должно быть столько, чтобы прожить год на 4%. Эта цифра выведена на основе данных о доходности низкорисковых ценных бумаг на фондовом рынке США с 1926 по 1976 годы. В российских реалиях лучше воспользоваться пенсионным калькулятором

Как облегчить себе путь

- В планировании бюджета и постановке целей должны участвовать оба супруга. И это большой плюс — с поддержкой второй половины учиться новому будет намного комфортнее психологически.

- Не стоит воспринимать финансовый план как отказ от привычного образа жизни. Это способ реалистично оценить свои возможности и распределить траты во времени так, чтобы позволить себе за те же деньги больше, а не меньше.

- С помощью смартфона и специальных приложений легко автоматизировать задачи, которые требуют скрупулезного подсчета.

- Планы можно корректировать. Обстоятельства меняются, и чтобы финансовая стратегия работала, цели тоже должны меняться. Лучше пересматривать стратегию каждый год.

- Инвестиции могут приносить дополнительный доход в виде налоговых вычетов от государства, что позволит чуть быстрее прийти к цели. Для этого достаточно открыть ИИС.

- Начинать стоит уже сейчас. Внутренний скептик найдет много причин, чтобы заранее опустить руки. Но хорошо сформулированные финансовые цели помогают чаще принимать эффективные решения. Из них и складывается благополучие, сегодня и в будущем.

Что еще почитать:

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Как планировать бюджет по правилу «50/30/20» и начать копить без особого труда

Это интуитивный способ вести личный или семейный бюджет. Весь доход разделяется на три основные группы: 50% средств тратятся на потребности, 30% — на «хотелки», а ещё 20% идут в копилку.

Такое соотношение — это не догма. Сама создательница правила, американский сенатор Элизабет Уоррен, замечала E. Warren. All Your Worth: The Ultimate Lifetime Money Plan : хоть свои пропорции придумывайте, но хотя бы начните следить за деньгами, и жизнь станет лучше.

Суть бюджета — увидеть доходы и траты, а потом научиться распоряжаться ими. В идеальном варианте управлять деньгами так, чтобы не влезать в долги, быть готовым к неожиданностям жизни и потихоньку обеспечивать своё будущее. С достижением всех этих целей может помочь правило «50/30/20».

50% бюджета — на потребности

Это обязательные траты: счета за квартиру, воду и так далее, а также вещи, без которых не выжить. К последним обычно относят платежи по кредитам, аренду, квартплату, еду, одежду, транспорт и затраты на лекарства. Иногда к списку добавляют страхование жизни, здоровья и важного имущества.

Когда человек подсчитает траты в этой категории, то сможет понять, живёт ли по средствам. Если потребности занимают лишь малую часть бюджета, всё отлично. Если ситуация обратная — это повод задуматься. Например, когда аренда квартиры съедает 40% заработка, бюджет выходит не самый сбалансированный. А возможно, из‑за удачного расположения не приходится тратиться на транспорт — тогда всё не так плохо.

Важно понять нижнюю планку своих расходов и затем от неё отталкиваться.

30% бюджета — на «хотелки»

Это дополнения, которые делают жизнь приятнее, веселее и разнообразнее. Без них человек точно не погибнет и не испортит себе здоровье: без подписки на стриминги, ресторанов или новой сумки можно жить.

В отличие от потребностей, «хотелками» проще управлять. Обычно у них есть градации. Например, можно купить абонемент в классный фитнес‑центр, а можно выбрать зал попроще или вовсе заниматься спортом дома. Или вместо похода в дорогой итальянский ресторан приготовить ризотто дома.

Это работает и в обратную сторону. Предположим, что человек выделил на месяц 30 тысяч рублей. Зарплата через два дня, а осталось ещё 10 тысяч. Необязательно экономить до последнего: раз бюджет позволяет, то можно пойти за хорошим стейком.

20% бюджета — сбережения и инвестиции

Остальное стоит откладывать на будущее. Первым делом — на подушку безопасности. Это запас денег, на который можно прожить 3–9 месяцев без дохода либо оплатить внезапные крупные траты вроде нового холодильника или дорогого лечения.

А потом можно начать вкладывать деньги, чтобы заработать больше. Способы могут быть разными: депозит в банке, фондовая биржа или даже криптовалюта. Подходящего для всех варианта нет, главное — заранее продумать инвестиционную стратегию.

Как применять правило «50/30/20» в жизни

Создательница правила, Элизабет Уоррен, постоянно напоминает: не стоит сильно мучиться, каждый день считать всё до копейки и идеально выдерживать лимиты. Бюджет нужен, чтобы взять финансы под контроль, а не попасть к психотерапевту. Поэтому стоит неторопливо начать с изучения своей ситуации.

Рассчитать месячный доход

Прежде чем разбираться с расходами, стоит узнать точный размер поступлений. Почти у каждого взрослого человека найдётся несколько источников дохода: зарплата, премии, регулярные и не очень подработки, дивиденды по акциям. Скорее всего, откроется постоянная величина и несколько переменных.

Например, человек зарабатывает 50 тысяч рублей, каждые три месяца приходит 10 тысяч дивидендов, а подработки принесли 150 тысяч за последний год.

Дальше нужно высчитать простое среднее:

(50 000 × 12) + (10 000 × 4) + 150 000 = 790 000 рублей в год = 65 833 рубля в месяц.

Перераспределить расходы под новый бюджет

Теперь можно составить бюджет согласно правилу «50/30/20» и понять, на что стоит тратиться, а на что нет.

Так, снимать квартиру за 30 тысяч рублей — слишком дорого, как и прогулять в баре 10 тысяч за раз. Да и откладывать удастся не так много. Однако подобная информация — это повод не для тревоги, а скорее пища для размышлений. Возможно, пора искать новую работу или, наоборот, сокращать расходы. В последнем случае проще всего уменьшать траты на «хотелки»: от них не зависят ни ваша жизнь сегодня, ни будущее.

Не увлекаться соблюдением пропорций

Не стоит тут же перекраивать жизнь под новое правило. Лучше понаблюдать за собой и своими обычными тратами в течение пары месяцев.

Может быть, ничего и не надо менять, потому что правило уже работает — неслучайно оно простое и интуитивное.

Однако, скорее всего, понадобится подкорректировать траты. Возможно, потребности съедают 60% заработка: тогда придётся сократить «хотелки» и переправить деньги на необходимое. Или же на потребности уходит 30% доходов. В этом случае можно позволить себе больше и начать активнее инвестировать.

Какие риски есть у правила «50/30/20»

Особенности, которые следует иметь в виду.

Не у всех достаточные доходы

Правило не будет работать, если потребности практически равны доходам. Например, если на необходимое уходит 80% бюджета, откладывать или тратиться на развлечения точно не получится.

Легко себя обмануть

Например, категория «еда», очевидно, относится к потребностям. Но продукты бывают разными. Полноценная еда — это не то же самое, что снеки. Без нормального обеда или ужина не обойтись, потому что это навредит здоровью. А вот без чипсов под сериал вполне можно, так что они попадают в «хотелки».

Доля сбережений зависит от цели

Если человек собирается построить дом через 10 лет, к пенсии, то нужно откладывать больше. Например, не 20%, а 40%.

Допустим, если 10 лет откладывать по 13 167 рублей в месяц, то к пенсии накопится чуть больше полутора миллионов, без учёта возможных процентов. Этих денег вряд ли хватит на дом. Но если поднять долю сбережений до 40%, то это будет уже 26 334 рубля в месяц, или 3 160 000 рублей через 10 лет.

Источник https://xn—-dtbhaacat8bfloi8h.xn--p1ai/planirovanie

Источник https://finex-etf.ru/university/news/kak_stavit_finansovye_tseli_4_prostykh_shaga/

Источник https://lifehacker.ru/pravilo-50-30-20/

Источник