Размещение свободных средств в Банке России

Возможность временного размещения коммерческими банками хотя бы части их свободных денег в Банке России предусмотрена в п. 6 ст. 46 Закона о ЦБ РФ. Основной нормативный документ, регламентирующий данный процесс, – Положение ЦБ РФ от 05.11.2002 № 203-П "О порядке проведения Центральным банком РФ депозитных операций с кредитными организациями в валюте РФ".

Общие нормы проведения депозитных операций

- 1. Банк России проводит депозитные операции (операции привлечения рублевых средств резидентов – банков и НКО) в целях "регулирования ликвидности банковской системы", что в данном случае трактуется как "изъятие излишней ликвидности". Такое обоснование названных операций не выглядит убедительным.

- 2. С этой целью Банк России взял обязательства проводить:

- • депозитные операции по фиксированной процентной ставке;

- • депозитные операции на стандартных условиях по фиксированным процентным ставкам, определяемым на аукционной основе (по итогам депозитных аукционов), проводимые с использованием системы "Рейтерс-дилинг" с кредитными организациями, заключившими с Банком России соответствующие генеральные соглашения, и (или) с использованием уполномоченной Торговой системы (организация, обеспечивающая на основании договора с Банком России процедуру заключения депозитных сделок между Банком России и КО);

- • депозитные операции на основе отдельных соглашений.

В депозитных операциях Центробанк представляют его уполномоченные учреждения и подразделения.

- 3. Банк России сам выбирает банки, с которыми он согласен проводить депозитные операции. Такие банки должны отвечать достаточно серьезным критериям: относиться к 1-й или 2-й классификационной группе; аккуратно выполнять резервные требования; не иметь просроченной задолженности перед Банком России.

- 4. Банк России определяет даты и способы проведения депозитных аукционов/депозитных операций по фиксированной процентной ставке. В обоих случаях оформляются двусторонние договоры-заявки на участие в операциях, содержащие основные условия сделок.

- 5. Депозитные операции с использованием системы "Рейтерс- дилинг" проводятся на стандартных условиях. На основе отдельного соглашения деньги в депозит принимаются по решению Банка России.

Средства перечисляются в депозит платежным поручением банка с его корреспондентского счета, открытого в подразделении Банка России.

Досрочное изъятие средств, размещенных в депозит в Банке России, не допускается. Не допускается также уступка права требования в отношении данных средств. Депозиты в ЦБ РФ не пролонгируются.

6. Проценты на депозиты, открытые в Банке России, начисляются по формуле простых процентов за период фактического срока привлечения средств. Указанные проценты уплачиваются (на корреспондентский счет банка) одновременно с возвратом банку суммы депозита.

Другие виды проведения депозитных операций

Депозитный аукцион

Банк России проводит депозитные аукционы (место их проведения – Москва) как процентный конкурс договоров-заявок банков. При этом ЦБ РФ может назначать начальную (максимальную) процентную ставку.

Приняв решение о проведении аукциона, Банк России публикует официальное сообщение в "Вестнике Банка России", в котором указывает:

- • способ проведения аукциона;

- • перечень уполномоченных учреждений Банка России тех регионов, с банками которых проводится аукцион;

- • дату перечисления средств в депозит;

- • дату возврата депозита и уплаты процентов банкам; минимальную сумму, принимаемую в депозит;

- • максимальную начальную процентную ставку за депозит (в процентах годовых) (в случае ее назначения);

- • наименование, адрес и телефоны учреждения или подразделения Банка России, принимающего договоры-заявки банков.

Принятые договоры-заявки ранжируются по величине предложенной банками процентной ставки, начиная с минимальной. После их анализа Банк России принимает окончательное решение о ставке отсечения и (или) объеме средств, привлекаемых в депозиты. Исчерпание установленного объема средств, привлекаемых в депозиты, считается основанием для сокращения суммы последнего договора-заявки (пропорционального сокращения суммы каждого договора-заявки банка, в котором указана ставка, принятая Банком России в качестве ставки отсечения) в списке удовлетворенных договоров-заявок.

Депозитные аукционы проводятся по способу:

- • "американскому", при котором договоры-заявки (вошедшие в список удовлетворенных) удовлетворяются по предлагаемым банками ставкам, которые не превышают либо равны ставке отсечения;

- • "голландскому", при котором договоры-заявки (вошедшие в список удовлетворенных) удовлетворяются по ставке отсечения.

Депозитные операции по фиксированной ставке

Приняв решение о проведении депозитной операции по фиксированной процентной ставке, Банк России публикует аналогичное ранее указанному официальное сообщение в "Вестнике Банка России". Количество договоров-заявок одного банка, принимаемых в этом случае, не ограничивается.

Депозитные операции с использованием "Рейтерс-Дилинг"

Данные операции проводятся с банками, заключившими с Банком России (в лице его ТУ) указанное ранее генеральное соглашение (типовые формы приводятся в приложениях 4 и 5 к Положению ЦБ РФ № 203) [1] .

Региональный банк, имеющий филиал в московском регионе и располагающий системой "Рейтерс-дилинг", в целях ускорения расчетов по депозитной сделке может перечислять средства в депозит с корреспондентского субсчета такого своего филиала.

Генеральное соглашение заключается на неопределенный срок.

Банк России проводит депозитные операции с использованием "Рейтерс-дилинг":

- • либо по процентным ставкам, определенным на аукционной основе;

- • либо по фиксированным процентным ставкам на следующих стандартных условиях:

- – "овернайт" – сделка сроком на 1 рабочий день, при которой средства поступают (перечисляются) на счет для учета депозитов в день заключения сделки, а возвращаются банку (с процентами) на следующий рабочий день;

- – "том-некст" – сделка сроком на 1 рабочий день, при которой средства на счет поступают на следующий рабочий день после заключения сделки, а возвращаются на следующий после этого рабочий день;

- – "1 неделя";

- – "2 недели";

- – "спот-некст" – сделка сроком на 1 рабочий день, при которой средства поступают на счет на 2-й рабочий день после заключения сделки, а возвращаются на следующий после этого рабочий день;

- – "спот-неделя" – сделка сроком на 7 календарных дней, при которой средства поступают на счет на 2-й рабочий день после заключения сделки, а возвращаются на 7-й после этого календарный день;

- – "спот-2 недели";

- – "том-1 месяц" – сделка с датой размещения депозитов в пятницу и датой возврата Банком России депозитов и уплаты процентов через 4 недели (28 календарных дней) (применяется с III квартала 2012 г., одновременно приостановлено проведение депозитных аукционов на срок 1 месяц);

- – "3 месяца";

- – "до востребования" – сделка, при которой средства поступают на счет для учета депозита до востребования в день заключения сделки, а возвращаются (с процентами) на основании обращения банка в Банк России по системе "Рейтерс- Дилинг" с требованием возвратить сумму депозита до востребования в срок, указанный банком в документе, подтверждающем переговоры о возврате такого депозита.

Банк России ежедневно передает по информационной системе "Рейтер", а также размещает на своем сервере в Интернете сообщение об условиях привлечения средств банков в депозиты. В течение рабочего дня он может изменять указанные условия, время заключения сделок, а также ограничивать количество сделок на одинаковых стандартных условиях. Представляется, это один из тех случаев, когда Банк России "прописал" себе излишне широкие права.

Факт заключения депозитной сделки по "Рейтерс-Дилинг" подтверждается документально.

Банк России вправе приостанавливать действие заключенного генерального соглашения (не заключать с банком новые депозитные сделки) по обусловленным в нем причинам.

Официальные данные Центробанка показывают, что банки проявляют к участию в депозитных аукционах умеренный интерес. Несмотря на это на депозитных счетах банков в ЦБ РФ подчас концентрируются значительные суммы.

В целях расширения технологических возможностей совершения депозитных рублевых операций Центробанк в 2004 г. предложил кредитным организациям приступить к проведению таких операций с использованием системы электронных торгов Московской межбанковской валютной биржи (далее – СЭТ ММВБ).

На диаграмме (рис. 12.1) представлена динамика изменения остатков на корреспондентских и депозитных счетах КО в Банке России за 2011 г. [2]

Рис. 12.1. Динамика изменения остатков на корреспондентских и депозитных счетах КО в Банке России

Участие в аукционах по продаже государственных облигаций

Другим способом размещения банками части своих временно свободных денег в рамках отношений с Центробанком является приобретение у последнего государственных облигаций по схеме репо [3] в ходе специальных аукционов, которые он периодически проводит. Банк России предлагает на этих аукционах облигации (далее – ОФЗ, ОФЗ-АД) на весьма крупные суммы.

Рассматриваемые сделки проводятся в соответствии с нормами Положения ЦБ РФ от 11.01.2002 № 176-П "О порядке продажи Банком России государственных ценных бумаг с обязательством обратного выкупа", а также других документов.

Вопросы практики

По данным Банка России, совокупный объем операций Банка России рефинансирования КО в 2011 г. возрос до 23 трлн руб., более чем в 8 раз превысив их объем в 2010 г. Операции рефинансирования осуществлялись преимущественно в форме сделок репо, в основном на аукционной основе. Среднедневной объем задолженности по операциям прямого репо Банка России увеличился с 21 млрд руб. (в 2010 г.) до 153,8 млрд руб. (в 2011 г.). Значительно возрос в 2011 г. объем задолженности КО по кредитам Банка России, обеспеченным нерыночными активами и поручительствами. На 01.01.2012 задолженность по обеспеченным кредитам Банка России составила 391,7 млрд руб., при этом по кредитам "овернайт" – 2,4 млрд руб., по кредитам, обеспеченным залогом ценных бумаг из Ломбардного списка Банка России (кроме кредитов "овернайт"), – 7,3 млрд руб., по кредитам, обеспеченным нерыночными активами и поручительствами, а также золотом (кроме кредитов "овернайт"), – 382 млрд руб.

В условиях дефицита ликвидности в 2011 г. уровень остатков средств КО на депозитах в Банке России существенно снизился, а объем ОБР в обращении к октябрю 2011 г. сократился до 0, и в дальнейшем решения о размещении новых выпусков ОБР Банк России не принимал. Учитывая ситуацию, во II полугодии 2011 г. Банк России принял ряд мер, направленных на расширение возможностей для рефинансирования КО: ввел в действие новый механизм рефинансирования – предоставление КО кредитов, обеспеченных золотом, на срок до 180 дней; снизил требования к минимальному уровню рейтинга эмитента ценных бумаг, применяемые при принятии решений о включении ценных бумаг в Ломбардный список Банка России; возобновил предоставление кредитов, обеспеченных поручительствами КО, а также кредитов Банка России, обеспеченных активами или поручительствами, на срок от 91 до 180 дней; повысил с 0,98 до 1 поправочный коэффициент, применяемый для корректировки стоимости облигаций федерального займа, принимаемых в обеспечение по кредитам Банка России, а также с 0,2–0,5 до 0,5–0,8 поправочные коэффициенты, применяемые для расчета стоимости нерыночных активов, принимаемых в обеспечение по кредитам Банка России; снизил с 1,25 до 0% значение начального дисконта, применяемого для расчета стоимости обеспечения по операциям прямого репо Банка России сроком до 6 календарных дней с ОФЗ и ОБР.

Депозитные операции: функции, виды, влияние на политику банка

Депозитные операции затрагивают широкий круг клиентов, поэтому кредитно-финансовые организации заинтересованы в развитии этого направления. Банки разрабатывают новые виды продуктов, которые станут интересны большинству населения. Мы изучили, что такое депозитные операции банка, какие они бывают и чем могут быть полезны каждому.

Определение и функции депозитных операций

Для осуществления деятельности банку, как и любой другой организации, нужны средства (ресурсы, капитал).

Основные источники средств банков:

- собственные;

- привлечённые.

Собственные — это фонды, которые формируются для определённых целей. К примеру, задача резервного фонда — компенсация потерь при возникновении убытков.

Привлечённые средства — те, которые банковские учреждения привлекают за плату.

Недепозитные операции включают привлечение заёмного капитала (кредитов между банками и займов), выпуск ценных бумаг банка (векселя, облигации). Кредиты между банками могут быть рассчитаны как на длительный срок, так и на перекрытие разрыва в поступлениях (на день).

Привлечённые средства играют важную роль в деятельности кредитно-финансовых организаций. Именно благодаря им банки покрывают свои нужды в капитале.

В их доле значимую часть занимают депозитные операции.

Депозитные операции — те, которые направлены на рост банковских ресурсов, а также на размещение денег с целью извлечения дохода. Именно они являются основным источников средств. Главная роль — последующее их вложение и получение прибыли банком.

Субъекты и объекты депозитных операций

Субъекты депозитных операций — те, с кем взаимодействуют банки и другие кредитно-финансовые организации при привлечении средств.

- население,

- частные предприятия,

- индивидуальные предприниматели,

- общественные организации,

- предприятия с долей иностранного капитала,

- другие банки,

- государственные организации;

- общества;

- товарищества;

- кооперативы;

- страховые компании;

- прочие.

Объектом депозитных операций являются депозиты.

Депозит — это вложения в банк, который капитал хранит и использует для получения дохода. Банк оперирует средствами для развития своей деятельности, а клиенту платит вознаграждение в виде процентов.

Какие бывает депозитные операции

Депозитные операции делятся на виды в зависимости от признака, лежащего в основе классификации.

Активные и пассивные

Активные депозитные операции — размещение средств и получение за счёт этого дохода.

К ним относятся:

- депозиты в других банках;

- счета НОСТРО (средства в заграничных банках).

Пассивные — привлечение средств для формирования ресурсной базы и выполнения деятельности.

К ним относятся:

- привлечение депозитов;

- счета ЛОРО (средства заграничных банков в банке-резиденте);

- выпуск ценных бумаг.

Срочные, до востребования и условные

Срочные депозиты открываются на оговоренный срок. Они бывают:

- на месяц;

- на квартал;

- на полгода;

- на год;

- от двух до трёх лет;

- более трёх лет.

До востребования — не имеют твердого срока. Включают:

- деньги на счетах населения и организаций разных форм собственности;

- корреспондентские счета в других банках;

- депозиты до востребования;

- расчёты по аккредитивам, чекам;

- прочие.

Для банка недостаток депозитов до востребования в том, что невозможно предугадать, когда и сколько денег заберёт клиент.

Условные — на время до выполнения определённого условия, например, до достижения вкладчиком 18 лет.

Повышенные процентные ставки по срочным вкладам назначают с целью привлечения большего количества вкладчиков. Для банка данный вид операций наиболее надёжен. Поэтому чем больше срок и сумма, тем выше ставка по вкладу. Депозиты до востребования привлечь легко и быстро, именно они важны в поддержании банковской ликвидности — способности в кратчайший срок рассчитаться по своим обязательствам. Однако из-за отсутствия конкретного времени снятия средств проценты по таким депозитам невысоки.

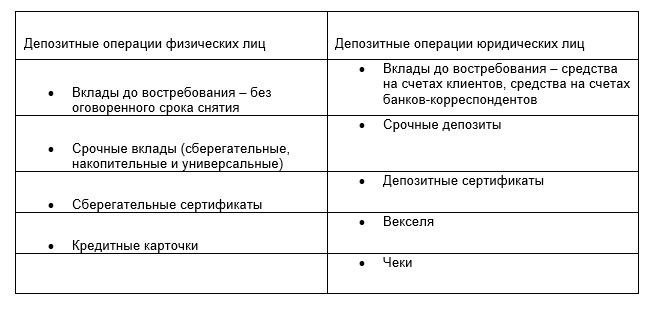

Депозитные операции физических и юридических лиц

Депозиты для физических лиц — для населения. Существуют специальные продукты для отдельных групп граждан: для пенсионеров, детские, социальные.

Депозитные операции юридических лиц — вклады организаций различных форм собственности.

Депозитные операции можно раздробить по группам:

Наибольшим источником являются средства на расчётных счетах организаций и счета банков-корреспондентов.

Срочные вклады включают:

- Сберегательные вклады — для сбережения денег. По ним не осуществляются операции дополнительного внесения денег и снятия.

- Универсальные — с возможностью добавлять и снимать суммы.

- Накопительные — дают возможность накопить определённую сумму. По ним возможно пополнение.

Сберегательные и депозитные сертификаты — уточняют сумму вклада и права вкладчика или третьего лица получить её по истечении времени. Могут быть именными или на предъявителя, последние можно передать другому лицу. В Российской Федерации сберегательные сертификаты выпускают лишь в российских рублях. Выгодны тем, что имеют фиксированную процентную ставку, которая не изменится в течение всего срока действия сертификата. Сберегательные предоставляются физическим лицам, а депозитные – юридическим.

В настоящее время сберегательные сертификаты для физических лиц не выпускаются в связи с поправками в Гражданский кодекс. Продолжается обслуживание ранее выпущенных сертификатов.

Векселя — фиксируют обязательство банка выплатить его владельцу оговорённую сумму.

Таким образом, виды привлечённых средств разнятся. Постепенно продукты обновляются, по ним появляются новые условия, учитывающие факторы развития экономики и максимально удовлетворяющие потребности клиентов.

Депозитная политика банка

Депозитная политика — комплекс мер по привлечению средств для их последующего размещения и получения прибыли. При формировании депозитной политики банк должен учитывать не только пассивные операции, но и активные. Приводить их в соответствие друг другу, обеспечивать их тесное взаимодействие, чтобы в конечном результате извлечь прибыль.

Депозитная политика включает:

- Разработку стратегии.

- Формирование методов достижения целей.

- Контроль за их исполнением.

- Анализ результатов и выводы.

В условиях конкурентной борьбы за капитал населения и организаций, постоянно появляющихся новых учреждений, банки разрабатывают различные методы достижения целей.

За счёт дифференциации предлагаемых продуктов, активного привлечения новых клиентов, увеличивается объём привлекаемых ресурсов. Депозитная политика призвана обеспечить сопоставление по срокам привлекаемых и предоставленных средств, повышение доходности.

Банк может заключать с клиентами соглашения как стандартной формы, так и индивидуальной — с условиями, разработанными под конкретного вкладчика.

Существуют особые ставки, которые обсуждаются руководством банка и устанавливаются именно для этого клиента. Как правило, такой клиент имеет большие обороты по счетам и банку выгодно взаимное сотрудничество с ним.

Однако затраты банк также несёт, выплачивая процентное вознаграждение за пользование денежными ресурсами. Поэтому разрабатываются всё новые условия роста средств, а ставки по депозитам так разнообразны.

Задачи депозитной политики:

- поддержать ликвидность банка и при этом минимизировать расходы;

- согласовать активные и пассивные операции;

- обеспечить рост базы ресурсов;

- создать условия для получения прибыли в будущем.

Кроме того, на политику банка оказывает влияние ряд внешних факторов, не зависящих от самого банка:

- государственная политика;

- экономическая ситуация в стране;

- развитость финансово-кредитных организаций и отношений между ними;

- демографическая ситуация;

- информационная среда.

Разработка и выполнение депозитной политики — трудная задача. Справляясь с ней, банки обеспечивают прибыль и возможность дальнейшего развития деятельности.

Таким образом, депозитные операции играют важную роль в привлечении банком капитала. Их многообразие служит тому подтверждением. Стратегия развития депозитных операций определяется депозитной политикой банковских организаций. На принятие решений и формирование политики оказывает влияние множество факторов.

Депозитные операции

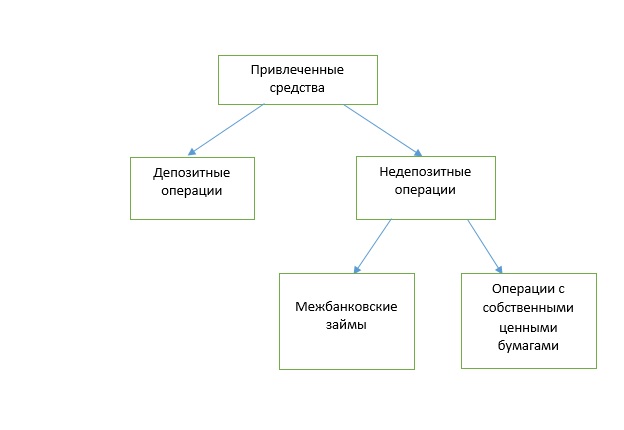

Основной объем банковских ресурсов формируется за счет привлеченных средств, аккумуляция которых осуществляется банком в процессе проведения депозитных и недепозитных операций.

Депозитные операции коммерческого банка

Депозитные операции — это операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования.

В качестве субъектов депозитных операций выступают предприятия всех организационно-правовых форм и физические лица.

Объектами депозитных операций являются депозиты, т.е. суммы денежных средств, которые субъекты депозитных операций вносят на банковские счета.

Осуществление депозитных операций предполагает разработку каждой кредитной организацией собственной депозитной политики. под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию.

Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков.

Поскольку каждый банк разрабатывает депозитную политику, то главный вопрос не только в том, есть ли она у банка, но и в ее качестве. Организация депозитных взаимоотношений банка с клиентами определяется многими факторами, включая размер банка, квалификацию банковских работников, отвечающих за оформление депозитных сделок, виды депозитов и др.

Депозиты — это главный вид привлекаемых коммерческими банками ресурсов. Действительно, именно они раскрывают содержание деятельности коммерческого банка как посредника в приобретении ресурсов на свободном рынке кредитных ресурсов.

Исходя из категории вкладчиков, различают депозиты:

- юридических лиц (предприятий, организаций, других банков);

- физических лиц.

По форме изъятия депозиты подразделяются на:

- до востребования (обязательства, не имеющие конкретного срока);

- срочные (обязательства, имеющие определенный срок);

- условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

К депозитам до востребования относятся:

- средства на расчетных (контокоррентных), текущих и бюджетных счетах негосударственных предприятий, находящихся в федеральной и государственной (кроме федеральной) собственности;

- средства на счетах физических лиц — предпринимателей;

- средства на счетах фондов различного назначения;

- средства на корреспондентских счетах других банков (счета ЛОРО);

- средства на счетах депозитов до востребования финансовых органов (федеральных и местных), коммерческих и некоммерческих организаций, находящихся в федеральной и государственной (кроме федеральной) собственности, негосударственных предприятий;

- средства в расчетах (аккредитивы, чеки) и обязательства в расчетах по отдельным операциям (факторинговым, форфейтинговым, конверсионным);

- вклады населения до востребования.

Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный не- снижаемый остаток и использовать его в качестве стабильного кредитного ресурса.

Расчет доли «коротких» денег, которые можно трансформировать в «длинные» на определенный период, производится по формуле

- А — доля «коротких» денег, которые можно трансформировать в «длинные» на определенный период;

- ОСР — средний остаток средств на счетах до востребования за период;

- ОКР — кредитовый оборот по счетам до востребования за период.

Срочные депозиты — это депозиты, привлекаемые на определенный срок. Твердо обозначенный срок хранения очень важен для поддержания ликвидности баланса коммерческого банка.

В соответствии с правилами ведения бухгалтерского учета в банках срочные депозиты классифицируются по следующим срокам:

- до 30 дней;

- 31-90 дней;

- 91 -180 дней;

- 181 день — 1 год;

- 1-3 года;

- свыше 3 лет.

В связи с невостребованностью некоторых срочных депозитов выделяются депозиты с истекшим сроком обращения. Распространение расчетов пластиковыми картами потребовало выделения депозитов, служащих обеспечением для этого вида расчетов.

Открытие и обслуживание всех видов депозитных счетов предусматривает составление и оформление между банком и клиентом соответствующего договора (банковского счета или банковского вклада).

Для повышения заинтересованности вкладчиков в размещении своих денежных средств банк практикует, кроме простых, сложные проценты.

Одним из способов увеличения объема привлекаемых ресурсов является разнообразие вкладов для различных слоев населения в зависимости от социального уровня, а также суммы и срока хранения вклада. При этом банки должны учитывать требования и возможности различных категорий вкладчиков — от пенсионеров и студентов до бизнесменов и людей среднего достатка. Для достижения этой цели кредитные организации предлагают такие виды вкладов, как пенсионные, инвестиционные, студенческие и т.д., по которым банки предлагают льготные повышенные проценты. Немаловажными факторами в процессе привлечения депозитов являются скорость и простота оформления вклада (заключение договора, открытие счета). Договоры банковских вкладов могут быть как стандартной формы, так и индивидуальными в зависимости от категории клиента, суммы и срока вносимого депозита.

Усиливающаяся в банковской среде конкуренция заставляет кредитные организации прибегать в процессе борьбы за вкладчика и к таким методам, как предоставление полного комплекса услуг, связанных с обслуживанием смета конкретного клиента. При этом предлагается проведение дополнительных операций, таких как оформление пластиковых карт, продажа дорожных чеков, конвертация по льготному курсу, ускоренные переводы денежных средств клиента, осуществление коммунальных платежей и т.д. Развитие широкого комплекса банковских услуг наряду со страхованием вкладов значительно повышает привлекательность кредитной организации в глазах имеющихся и потенциальных вкладчиков и способствует расширению ресурсной базы коммерческого банка.

Разновидностью срочных вкладов являются депозитные и сберегательные сертификаты.

Правила выпуска и оформления сертификатов установлены письмом ЦБ РФ от 10 февраля 1992 г. № 14-3-20 «Положение о сберегательных и депозитных сертификатах кредитных организаций» (в ред. от 31 августа 1998 г. и от 29 ноября 2000 г.). Правила выпуска и оформления сертификатов едины для всех коммерческих банков.

Сертификаты классифицируются по следующим признакам.

По способу выпуска:

- выпускаемые в разовом порядке;

- выпускаемые сериями.

По способу оформления:

- именные;

- на предъявителя.

- все срочные.

По купле-продаже и погашению:

- безналично (по депозитным сертификатам);

- безналично и наличными деньгами (по сберегательным сертификатам).

Коммерческие банки, выпускающие сертификаты сами, разрабатывают условия выпуска и обращения каждого типа сертификатов. Размещать их банки могут после регистрации условий выпуска и обращения в ГУ ЦБР.

Сертификаты выпускаются только в рублях. Они не могут служить расчетным или платежным средством за проданные товары или оказанные услуги.

Проценты по первоначально установленной при выдаче сертификата ставке, причитающиеся владельцу по истечении срока обращения (когда владелец сертификата получает право востребования вклада или депозита по сертификату), выплачиваются кредитной организацией независимо от времени его покупки. В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате кредитной организацией выплачивается сумма вклада и проценты по ставкам вкладов до востребования, если условиями сертификата не установлен иной размер процентов.

Если срок получения вклада (депозита) по сертификату просрочен, кредитная организация несет обязательство оплатить означенные в сертификате суммы вклада и процентов по первому требованию его владельца. За период с даты востребования сумм по сертификату до даты фактического предъявления сертификата к оплате проценты не выплачиваются.

Кредитная организация не может в одностороннем порядке изменить (уменьшить или увеличить) обусловленную в сертификате ставку процентов, установленную при выдаче сертификата.

Недепозитные операции коммерческого банка

К недепозитным источникам привлечения ресурсов относят долговые обязательства в виде выпускаемых банками облигаций, векселей и межбанковские кредиты (МБК).

Выпуск облигации регламентируется теми же нормативными документами, что и выпуск акций, в частности Инструкцией ЦБ РФ № 102-И «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации» (с изменениями). Коммерческий банк должен опубликовать проспект эмиссии и зарегистрировать выпуск в установленном порядке.

Кредитная организация может выпускать следующие облигации: именные и на предъявителя, обеспеченные залогом собственного имущества (или имущества третьих лиц); облигации без обеспечения (не ранее третьего года деятельности и не выше суммы уставного капитана); процентные и дисконтные; конвертируемые в акции; с единовременным сроком погашения или со сроком погашения по сериям в определенные сроки.

Выпуск векселей регулируется Гражданским кодексом РФ. Федеральным законом от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе», письмом ЦБ РФ от 9 сентября 1991 г. № 14-3/30 «О банковских операциях с векселями» и приложением к письму «Рекомендации банкам по работе с векселями».

В целях привлечения средств банки выпускают простые процентные и дисконтные векселя с номиналом в рублях и валюте.

Основание для выдачи векселя банком — договор купли- продажи при наличии визы главного бухгалтера банка, подтверждающей поступление средств на счет банка. При приобретении векселя клиент вносит за процентный вексель его номинальную стоимость, за дисконтный вексель — цену реализации. Полученный банковский вексель покупатель может использовать как средство накопления и сбережения денег, предоставлять его в качестве залога, передавать другому держателю посредством индоссамента (передаточной надписи на обороте векселя, означающей передачу права по этому документу другому лицу).

Коммерческие банки могут предоставлять друг другу ресурсы при посредничестве бирж и аукционов, а также путем установлении прямых договорных отношений. Следует выделить несколько разновидностей межбанковских кредитов (МБК).

1. МБК, полученные от других коммерческих банков. Получение кредита сопровождается заключением договора, в котором отражаются все необходимые условия для подобных сделок: срок, сумма кредита, наличие обеспечения, размеры процентных ставок. МБК — довольно дорогой ресурс, поэтому считается, что уровень МБК в объеме ресурсов не должен быть больше 20%.

2. Кредитование путем подкрепления корреспондентского счета. Кредит выдается в форме пополнения корреспондентского счета одного банка в другом на основе договора о корреспондентских отношениях. При этом прямой договор о предоставлении МБК не составляется, проценты за пользование ресурсами не выплачиваются, а вознаграждением является плата за остаток на корреспондентском счете. Данный вид перераспределения ресурсов используется в основном дружественными или связанными между собой иными отношениями коммерческими банками.

3. Кредитные ресурсы, полученные от других филиалов (в пределах одного и того же коммерческою банка). Ресурсы, предоставляемые другими филиалами, удобны тем, что для их привлечения не требуется залог, оформление и обмен договорами происходит уже после сделки, операции осуществляются день в день. Для покупки ресурсов достаточно телефонного звонка, а гарантией совершения one- рации служит подтверждение, отправленное по электронной почте или по факсу. Все перечисленное делает данный инструмент наиболее мобильным и удобным, позволяющим привлекать с минимальными затратами требуемую сумму средств на любой срок от одного дня до месяца и по минимальной цене.

4. Овердрафт головного банка (для филиалов коммерческого банка). Данный вид ресурсов также можно отнести к МБК с той лишь разницей, что процентная ставка поданному виду источника привлеченных средств не является компромиссом двух сторон, достигнутым в процессе переговоров, а устанавливается головным банком директивно.

5. Кредиты ЦБ РФ. До 1995 г. основная масса кредитов ЦБ РФ предоставлялась для кредитования приоритетных отраслей хозяйства: отдельных отраслей промышленности, предпосевных затрат в сельском хозяйстве и др. Централизованное кредитование являлось по сути административным методом в арсенале ЦБ РФ. С 1994 г. ЦБ РФ стал практиковать аукционы ресурсов, а с 1995 г. рыночные инструменты рефинансирования стали преобладающими. Среди них следует отметить ломбардный кредит сроком до 30 дней под залог государственных ценных бумаг и однодневный расчетный кредит при недостаточности денежных средств на корреспондентских счетах коммерческих банков для осуществления платежей.

Выводы

Пассивные операции — это операции, посредством которых формируются банковские ресурсы.

Формирование собственных ресурсов происходит по следующим основным пассивным операциям: эмиссия обыкновенных и привилегированных акций, образующих уставный капитал акционерных банков; внесение паев участниками для образования уставного капитала паевых банков; создание прибыли и др.

Формирование пассивных операций и увеличение ресурсов коммерческих банков гарантируются рядом факторов: устойчивой их работой, ростом доверия к банкам со стороны потенциальных инвесторов, разнообразием видов вкладов, расширением банковских услуг, эффективной процентной политикой.

Источник https://studme.org/73575/bankovskoe_delo/razmeschenie_svobodnyh_sredstv_banke_rossii

Источник https://moneyscanner.net/depozitnye-operacii/

Источник https://www.grandars.ru/student/bankovskoe-delo/depozitnye-operacii.html

Источник