Вклад пополняемый и его преимущества

Одним из самых распространенных видов современного инвестирования в России и за рубежом являются депозиты. Положив средства на такой счет, клиент не только сохраняет их в безопасности, но и получает проценты. Банк благодарно оплачивает возможность использовать деньги вкладчика в своих целях.

Самыми популярными на данный момент являются пополняемые вклады в банках. Этот вид очень удобен и предоставляется на гибких условиях. Вкладчики могут увеличивать размер депозита в период определенного срока. Кроме того, у клиента есть возможность получить свои деньги не только в конце срока, но и раньше него. Такие условия позволяют клиенту при необходимости снимать деньги и пополнять счет на неограниченную сумму.

Вклад «Пополняй онлайн»

Данный продукт Сбербанка является доступным средством для хранения и приумножения средств своих клиентов. Вкладчики могут создать свои накопительные счета и получать прибыль. Таким образом, деньги не лежат без дела, а работают на своего владельца. Для заключения договора на открытие депозита человеку потребуется минимум тысяча рублей, а это не так уж и много с учетом выгодных условий, которые предлагает вклад «Пополняй». Сбербанк позволяет клиентам увеличивать сумму этого накопительного счета на протяжении всего времени действия договора.

Как только достигается следующий порог при пополнении, банк автоматически увеличивает процентную ставку хранения депозита. Осуществлять внесение денег можно с определенной систематичностью. Если у клиента есть дополнительный доход, или он откладывает часть своей зарплаты, то может поручить банку самостоятельно списывать оговоренную сумму на депозитный счет. На вклад пополняемый каждый месяц начисляются проценты, именно их клиент может снимать со счета в любое удобное ему время. Если же клиент решил не снимать их, то проценты автоматически переходят на счет, тем самым увеличивая сумму вклада. Можно также настроить получение процентов сразу на другой счет, например на зарплатную карточку. Это значительно упростит получение прибыли с депозита.

Кстати, не обязательно посещать отделение банка, если закончился срок договора. Если клиент не снимает свои деньги, то договор автоматически продлевается на тот же срок, что и был указан в договоре первоначально. А вот процентная ставка останется та, что была на момент завершения договора. Причем нет ограничений на число пролонгаций, клиент может получать проценты и использовать вклад пополняемый всю свою жизнь.

Виды депозитов

Существует два типа банковских депозитов, и подразделяются они на пополняемые и нет. Первые обычно имеют более гибкие условия, а вторые – более высокие процентные ставки. Но тут мало различий, ведь, пополняя счет, клиент увеличивает ежемесячные проценты.

Плюсы и минусы

Основным преимуществом, которыми наделяют банки вклады, пополняемые на протяжении срока действия договора, является гибкость условий их использования. На примере Сбербанка можно выделить уникальную черту такого депозита – стабильный ежемесячный доход от вклада. Причем именно клиент решает, когда он будет вносить пополнение – каждый месяц или раз в квартал. Кроме того, минимальная сумма у пополняемых вкладов достаточно низкая, что делает их доступными большому количеству граждан страны. А то, что при увеличении накопления растут и проценты, делает данное банковское предложение еще привлекательнее для клиентов.

На финансовых рынках пополняемые вклады, проценты которых растут с увеличением сбережений и могут быть сняты клиентом до окончания срока, позиционируются как одни из самых стабильных депозитов. Не важно, как обстоят дела с финансами в стране – такой вклад дает возможность увеличивать ежемесячный доход.

Единственным минусом, которым обладают такие вклады, является достаточно низкая процентная ставка, по сравнению с обычными депозитами. Но возможность более гибко использовать свои финансы для многих важнее, чем большой процент.

Ставки

Сравнивая депозиты, можно смело говорить, что вклад, пополняемый ежемесячно или ежеквартально, является золотой серединой между управляемыми и неуправляемыми счетами. Процентные ставки отличаются по тем же критериям. То есть они выше, чем у полностью управляемых депозитов, и ниже, чем у неуправляемых. Также есть разница в том, в какой валюте клиент планирует хранить деньги. Например, ставка на доллары и евро будет значительно ниже, чем на рубли. По условиям обычно самыми выгодными считаются пенсионные вклады, но получить их могут лишь клиенты пенсионного возраста.

Прочая информация

Выбирая депозит, стоит обращать внимание не только на процентную ставку, но и на сроки договора, сумму вклада, условия страхования и другие критерии. Следует учитывать, что банки устанавливают и минимальную сумму пополнений. Но обычно ее используют лишь в том случае, если клиент открыл счет через терминал самообслуживания или внес деньги наличными. В Сбербанке, например, вклад, пополняемый ежемесячно или ежеквартально, имеет минимальную ставку внесения пополнений от тысячи рублей или ста единиц другой валюты. Когда именно клиент будет вносить средства, определяет он сам. Обычно договор заключают на срок от трех месяцев и до трех лет.

Клиент может преждевременно расторгнуть договор, если ему нужны его деньги раньше срока. Для срочных вкладов банки предусматривают выгодные и гибкие условия расторжения. Проценты клиент сможет получить, но ставка снизится до двух третьих от первоначальной или действующей на момент продления договора, если вклад существует более шести месяцев. В противном случае во время расторжения договора процентная ставка составит одну сотую процента.

«ВТБ 24»

В этом банке есть несколько вариантов пополняемых вкладов. Данное финансовое учреждение серьезно подошло к вопросу создания оптимальных условий для своих клиентов. Некоторые вклады в этом банке можно оформить лишь посетив офис организации. Максимальный процент по такому вкладу составляет 7,4 %. Другие реально получить заключив договор дистанционно. Третьи могут открыть лишь владельцы зарплатных карт этой коммерческой организации, их процентная ставка по депозиту максимально будет составлять 6,95 %.

Самый низкий процент по пополняемым вкладам в этом банке составляет 4,1. В отличие от Сбербанка, «ВТБ» предлагает оформлять договоры сроком от одного месяца и до пяти лет. Кроме того, клиент сам выбирает, когда получать проценты по вкладу. Их отдают раз в месяц, раз в квартал или разово в конце действия договора. Оформляя вклад, можно также заключить договор о капитализации.

Пополняемые вклады «Газпромбанка»

Подобный продукт этого банка называется «Жилищным». Его можно открыть в двух валютах – долларах или рублях. Но у этого банка очень высокие первоначальные взносы, они составляют 30 тысяч рублей или одну тысячу долларов. Снять проценты клиент сможет лишь в конце срока. Также есть «Накопительный» депозит, процент по которому составляет 7,2 %, а минимальная сумма пополнения – 15 тысяч рублей или 500 долларов, евро. Также этот банк предлагает удобный счет – «Динамичный», который действует на гибких условиях, но ставка по нему меньше – всего 6,5 %.

«Россельхозбанк»

У этой банковской организации одни из самых выгодных процентных ставок на пополняемые вклады. Оформить их можно лично в банке или онлайн через официальный сайт. Клиенту предлагают выбрать между двумя вкладами – «Классическим» и «Золотым». В зависимости от выбранного продукта банка клиент может рассчитывать на ставку от 5,65 до 8,95 процентов.

Заключение

Пополняемые депозиты на данный момент являются самыми удобными для жителей страны с различным уровнем доходов. У них действуют гибкие условия, можно ежемесячно получать стабильный доход в виде процентов и все время увеличивать процентную ставку по депозиту.

Главное про Сбербанк вклад Пополняй — ставка, сроки, новые условия

Благодаря вкладу Пополняй Сбербанка происходит не просто размещение средств под проценты. Клиент может периодически вносить деньги на счёт, увеличивая тем самым размер сбережений. Частичное пополнение увеличивает итоговую сумму выплат по вкладу, так как проценты только растут. Они рассчитываются от того, сколько было внесено. Не по всем депозитам Сбербанка предусмотрено частичное пополнение, а вот в программе Пополняй оно есть. Правда, нет снятия, вплоть до последнего дня. Об этом, а также ставках, условиях мы и погорим дальше.

p, blockquote 2,0,0,0,0 —>

Что такое пополняемый вклад с высоким процентом Сбербанк — основное

p, blockquote 3,0,0,0,0 —>

Есть вклады Сбербанка, которые открывают и сразу же кладут определённую сумму. Потом от неё и будут рассчитывать проценты ежемесячно, поквартально, включая и их капитализацию. Но к самой первой первоначальной сумме ничего нельзя добавлять, то есть она остаётся одинаковой. Клиент не имеет право положить на сберегательный счет что-то ещё, даже один рубль. Соответственно, его доход в само конце срока такой, какой он был указан в договоре на момент его заключение.

p, blockquote 4,0,0,0,0 —>

Но иногда нужно увеличить доход от вклада. Сделать это можно лишь в один способ — положить на его счёт ещё денег. По депозиту Пополняй есть такое условие. Вкладчик имеет право на внесение сумму в любой момент, будь то начала, середина или завершения всего срока. То есть он пополняет счёт. Сумма вклада возрастает, а от неё и исчисляются проценты—доход клиента от размещения денег в банке.

Таким образом, вклад Пополняй имеет такие важные отличия:

- Бывает и рублёвым, и долларовым. От этого зависит ставка. Её обзор приведен ниже.

- Пополняемый, что предполагает возможность вносить ещё деньги на свой счёт и получать ещё больший доход в конце срока.

- Нельзя ничего снимать до момента окончания договора. Вся сумма и накопленные проценты выдаются в последний день.

- Особые условия и всегда высокая ставка для пенсионеров.

Плюсом предложения является возможность пополнить свой счёт, а минимум — отказ в досрочном снятии денег. То есть клиент не может получить ни первоначальный взнос, ни накопленные проценты. Весь свой доход и вложенные средства он получает при завершении договора, то есть в конце срока. Но этот недостаток компенсируется большим количеством плюсов: от онлайн оформления до хранения сбережений в иностранной валюте. Пополняй можно отнести и к вкладу без паспорта, то есть оформляемый онлайн. Детальнее ознакомьтесь с таким видом депозита в нашем другом посте.

p, blockquote 7,0,0,0,0 —>

Какие условия имеет пополняемый вклад Сбербанка, ставки

p, blockquote 8,0,0,0,0 —>

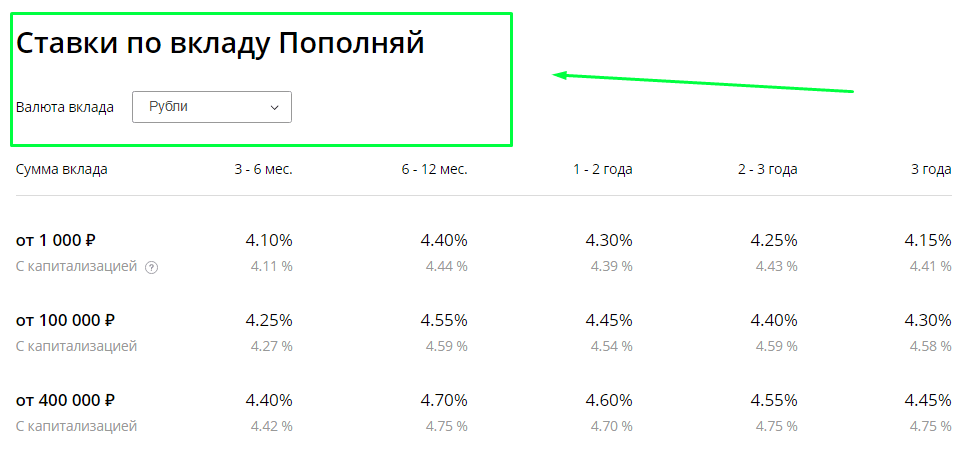

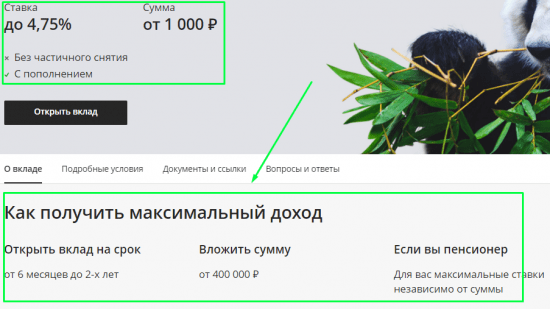

Главным условиям вклада Пополняй является открытие договора на один из предложенных Сбербанком сроков: на 3-6, 6-12 месяцев, 1-2, 2-3 или же 3 года. Период размещения нужно указать сразу же. Увеличить его нельзя, хотя сам договор можно и пролонгировать. Условие должно быть указано в одном из его пунктов. При его отсутствии продление невозможно. Следует снова заключать новый договор с теми же или изменившимися условиями.

p, blockquote 9,0,0,0,0 —>

Условия вклада от Сбербанка под названием Пополняй для всех его клиентов (кроме пенсионеров):

- Счёт можно выбрать или рублёвый, или долларовый. В первом случае ставка будет значительно отличаться, она выше. При выборе доллара проценты меньше. Но при перерасчёте окончательного дохода оказывается, что разница незначительная. Если курс доллара такой же или даже повысился, то в конце срока клиент получает больше, чем от сбережений в рублях. При снижении курса всё происходит наоборот. Если курс стабильный, то доход сравнительно одинаковый.

- Минимальный срок равен 3 месяцам, максимальный — трём годам.

- Если вклад в рублях, то нужно внести хотя бы 1000 руб. При выборе иностранной валюты — от 100 долларов. Евро и другие валюты не предусмотрены в условиях.

- Ставка разнится, зависит от выбранного периода размещения, суммы вложений. В целом, она достигает 4,75 % годовых (для рублевых счетов). Если деньги внесены в долларах, то максимум — 0,95 %.

p, blockquote 11,0,0,0,0 —>

Проценты считаются по известным всем формулам: с капитализацией и по эффективной ставке. Калькулятора на сайте нет, но зато рассчитать доход получится в отделении или используя личный кабинет. В нём происходит и открытие такого депозита, если клиент не пожелал тратить время на поход в отделение.

p, blockquote 12,1,0,0,0 —>

Что такое Сбербанк вклад с пополнением и капитализацией для пенсионеров

p, blockquote 13,0,0,0,0 —>

Сбербанк для пенсионеров в 2019 году предлагает особенно выгодную ставку и условия по своим вкладам. То же касается и Пополняй. Суть заключается в том, что проценты всегда будут повышенными. Какой бы период размещения и сумму не выбрал бы пенсионер, ставка максимальная. Есть и другие плюсы:

- Нет ограничений по максимальным суммам. Нижний предел такой же — 100 долларов или 1000 руб.

- Тоже есть услуга с частичным пополнением.

- Возможно досрочное расторжение.

- Валюта — доллары или рубли ан выбор. Везде проценты будут высокими.

- Возможность выбрать сроки размещения — пять вариантов периодов. В целом они равны от 3 до 36 месяцев.

- Ставка в рублях варьирует в таких пределах: 4,4-4,7 %. В долларах она составляет от 0,2 до 0,95 %. Это годовые показатели.

- Если пенсионер захотел открыть вклад Пополняй онлайн, используя личный кабинет, то возрастные рамки следующие: 55 лет для женщин и 60 – для мужчин. Именно от стольких лет Сбербанк предлагает выгодные условия.

Плюсом является наличие пенсионной карты. Если она оформлена в Сбербанке, то при открытии вклада в онлайн кабинете деньги списываются именно с неё. Договор тоже заключается мгновенно, есть в электронном виде. Его остаётся лишь распечатывать. Документы при онлайн открытии вообще не требуется, так как все данные о пенсионере есть в базе Сбербанка Онлайн.

p, blockquote 15,0,0,0,0 —>

Как открыть пополняемый вклад в Сбербанке под проценты онлайн, в банкомате

p, blockquote 16,0,0,0,0 —>

Раньше для оформления депозита в Сбербанке нужно было обязательно прийти в офис, подать документы, внести деньги. Далее заключался договор. До сих пор в банке практикуют этот классический способ. Но зачем тратить время, если его предлагают сэкономить? Теперь для всех пользователей Сбербанка Онлайн разработана функция открытия вклада в личном кабинете.

p, blockquote 17,0,0,0,0 —>

Суть заключается в том, что требуется лишь зайти на это сервис. Подходит сайт или его версия для смартфонов — приложение Сбербанк Онлайн. Так как пользователь зашёл в него, то это означает лишь одно — данные о нём и его документах уже есть в системе. Они появляются там при открытии счёта, карты в Сбербанке, других продуктов. Кабинет сам по себе доступен именно старым или новым клиентам.

Если у вас уже есть любая дебетовая карта, активный счёт, то зайдите в личный кабинет. Там в разделе вкладов можно открыть и депозит Пополняй. Сайт сам отобразит инструкцию. Следуя ей, пользователь проходит оформление за пару минут. Деньги не нужно вносить отдельно. Если нужная для открытия сумму есть на карте Сбербанка, то они спишутся именно с её счёта. Как именно открыть валютный вклад в Сбербанке, инструкцию читайте в другом посте.

p, blockquote 19,0,0,0,0 —>

То же доступно и в банкомате. При входе в него с карты сбербанка можно пройти пошаговое оформление вклада пополняй. Тоже требуется зайти в раздел с депозитами. За минуту произойдёт открытие, а минимальная или указанная клиентом сумма спишется с той самой карты.

Как обстоят дела с договором, если вклад открывается онлайн? Он тоже предусмотрен, но в электронном варианте. Просто распечатайте его. Документ находится в разделе истории операций личной кабинета. Если нужна бумажная версия, то её выдают и в отделении, даже если оформлении было произведено в Сбербанке Онлайн или интернете.

p, blockquote 20,0,0,0,0 —>

Выводы

p, blockquote 21,0,0,0,0 —>

Для всех клиентов Сбербанка есть возможность оформить вклад Пополняй в Сбербанке Онлайн. В личном кабинете он открывается за минуту, а договор находится в истории операций. Его распечатывают самостоятельно или забирают в отделении. Открыть сберегательный счёт с начислением процентов можно и в банкомате, офисе. Универсальный калькулятор Сбербанка с обзором есть в другом материале сайта.

p, blockquote 22,0,0,0,0 —>

Условия вклада Пополняй следующие:

- Для пенсионеров — всегда максимальные годовые ставки, какие бы сроки не были бы выбраны. То же касается и внесённых сумм.

- Все остальные клиенты могут разместить сбережения в размере от 100 долларов или 1000 рублей под 4,75 % годовых. Такая максимальная годовая ставка.

- Сроки достигают и трёх лет, минимальные — 3 месяца.

При выборе долларов, как валюты для вклада ставка достигает 0,95 %. Есть частичное пополнение, но снятие денег не предусмотрено.

Что такое депозит в банке. Процентные ставки, условия открытия и виды депозитных счетов для физических лиц

Для приумножения своих сбережений люди используют разные способы инвестирования. Банковские депозитные вклады – один из простых и самых доступных вариантов получить прибыль. Как правильно выбрать депозитный продукт и не прогадать, какие документы нужно подготовить и когда банк обязан перечислять проценты – все это стоит изучить досконально.

Что такое банковский депозит

Если говорить об определении, что такое депозит (deposit) – то это финансы, переданные кредитному учреждению (государственному или коммерческому) на установленный срок с целью получения дохода. Для этого открывается депозитный счет, где хранятся денежные средства, туда же переводятся начисленные проценты.

Являясь инструментом сбережения, вклад помогает извлечь прибыль. Согласно договору, вкладчик отдает банку деньги на установленный срок. Финансовые учреждения тоже заинтересованы привлекать средства от юрлиц и простых граждан, поскольку впоследствии проводят финансовые операции с привлеченными средствами, направляя заимствования для выдачи кредитов под больший процент. Разница между выплаченными и полученными процентами – это прибыль банка. Так банки, являясь своеобразным посредником между заемщиками и инвесторами, зарабатывают деньги.

Чем отличается депозит от вклада

Некоторые считают, что депозит и вклад не имеют отличий между собой. Это утверждение можно считать верным, поскольку некоторые банковские учреждения не разделяют данное понятие. Всё же, необходимо знать, чем отличается депозит от вклада в банке. Вклад – денежные средства, передаваемые банку на хранение и целью которых является прибыль. Депозит же – это деньги и прочие активы (ценные бумаги, драгоценные металлы, акции, облигации и пр.). Вот что означает слово депозит и в чем его отличие от вклада.

Виды депозитов банковские

Существует несколько специальных признаков, по которым можно поделить депозитные вклады. Ниже приведены основные градации, которые встречаются в сфере:

по форме изъятия

- срочные;

- условные;

- до востребования.

по форме денежного обращения

- наличные;

- безналичные.

по валюте размещения

- в национальной;

- в иностранной;

- мультивалютные.

- на предъявителя;

- именные.

по целевому назначению

- доходные;

- гарантийные.

по способу оформления обязательств

- договорные;

- с выдачей сберегательной книжки;

- с выдачей сберсертификата.

Вклад до востребования

Данный вид депозитного предложения будет оптимальным, если есть необходимость размещения денег для сохранности, а не извлечения дохода, поскольку средства на нем могут храниться неограниченное число времени, их можно завещать и отзывать по первой же необходимости. Депозиты до востребования – это бессрочный банковский счет, который автоматически пролонгируется. Он не имеет ограничений по остатку и суммам взноса.

Единственным минусом такого предложения является начисление минимальной прибыли, значение которой не бывают выше 1,5%. Люди, открывающие подобные депозиты, не ставят цель получить дополнительные средства, а представляют финансовому учреждению деньги для сохранности. Такие счета могут открываться для обслуживания кредитных программ и таким способом начисляются проценты на остатки по счету банковских карт.

Срочные банковские депозиты

Если цель – извлечение прибыли, стоит разобраться, что такое срочный депозит. Главное отличие – он открывается на указанный срок, и на протяжении этого времени вкладчик не имеет права забирать вложенные деньги с текущего счета. Если же он это делает, то проценты по депозитному продукты начисляются по ставке «до востребования». Правда, в наше время некоторые банковские учреждения привлекают клиентов увеличенными процентными ставками на случай досрочного снятия денежных средств.

Срочность депозитного счета влияет на процентные ставки – чем продолжительнее по времени вклад, тем выше ставки. Изымать проценты можно ежемесячно либо капитализировать их на счете. Краткосрочный депозит по истечении срока действия может переводиться на минимальную ставку или автоматически продлеваться на новый период – это прописывается в договоре. Что касается внесения денежных средств, то это тоже прописывается в договорных обязательствах.

Стоит отметить новый продукт – инвестиционный вклад. Его нельзя назвать депозитом в полном смысле этого слова, поскольку он является комбинацией срочного вклада и инвестиций в паевые фонды, принадлежащих банковскому учреждению. Продукт является рискованной формой инвестиций, поскольку клиент может получить как большую прибыль, так и понести убытки. Еще одним из видов инвестиционного инструмента являются субординированные депозитные продукты, срок которых не может быть меньше 5 лет. Стоимость обслуживания субординированных депозитов выше классических предложений.

Условия депозитных вкладов

Борясь за каждого клиента, финансовые учреждения предлагают разные условия, чтобы привлечь деньги на депозит. Все они прописываются в договоре и среди них можно выделить основные пункты:

- процентная ставка по текущему депозиту;

- минимальная и максимальная сумма;

- сроки и порядок выплаты или капитализации процентов;

- возможность дополнительного пополнения текущего счета;

- условия досрочного закрытия или пролонгации.

Валюта депозита

На современном этапе большинство финансовых учреждений предлагают открыть депозитный счет в денежных единицах разных государств. Процентные ставки зависят от того, в какой валюте депозит. Как правило, валютные продукты дешевле рублевых, но считается, что так можно застраховать деньги от инфляции и валютных скачков. Положить на депозитный счет можно средства в одной валюте или в нескольких одновременно (мультивалютный вклад).

Ставка процента по депозитам

Ставки могут колебаться в большом диапазоне. Не стоит гнаться за слишком выгодными предложениями, поскольку они рискованные, а страховка, выплачиваемая при банкротстве банка, покроет лишь сумму, не превышающую 1400000 рублей. Согласно предписанию ЦБ РФ проценты на размещенные средства начисляются ежедневно. Они могут прибавляться к самому вкладу, участвуя в дальнейшей капитализации либо выплачиваться отдельно в определенный период времени. При выборе вклада «до востребования» ставка депозитного процента устанавливается на минимальном уровне.

Как начисляются проценты по депозитам

В зависимости от вида вклада и преследуемых целей разнится и начисление процентов по депозиту. Оно может происходить с капитализацией или без нее и выплачиваться или добавляться к основным денежным средствам:

- в определенный период времени (декада, месяц, квартал и пр.);

- в конце срока размещения.

Срок размещения депозита

Все депозитные предложения условно можно разделить на бессрочные и срочные. В первом варианте срок депозита не устанавливается (вклады «до востребования»). Срочные вклады подразумевают заключение договора на определенный период времени. Он может устанавливаться в любых временных рамках: дни, месяцы, годы. Такие вклады можно разделить на:

- краткосрочные (до 12 месяцев);

- среднесрочные (12-36 месяцев);

- долгосрочные (от 36 месяцев).

Стоит отметить, что потребитель в любой момент может забрать необходимые ему деньги, но тогда он теряет проценты. Некоторые банки предлагают клиентам лично определить срок, на который им комфортно разместить денежные средства. Это так называемый индивидуальный срок депозита. Он хорош тем, что потребитель сам выбирает то время, когда ему нужны будут деньги и получает с этого прибыль.

Можно ли пополнять депозит

Выделяют вклад с возможностью пополнения и без. К числу пополняемых стоит отнести известный уже «вклад до востребования». Взносы разрешаются вне зависимости от времени. Касаемо срочных вкладов, то их подразделяют на:

- сберегательные. Созданы для накопления денег и не подразумевают дополнительных взносов.

- накопительные. Предназначены, чтобы была возможность собрать деньги для большой покупки. Их можно пополнять на любую сумму (некоторые банки могут устанавливать лимиты), а проценты начисляются на общую сумму. Как правило, такие предложения реализуются в рамках комплексных программ (например, накопить на строительство квартиры и пр.), однако такие депозиты имеют меньший процент в сравнении со сберегательными вкладами, поскольку банк не может знать, какая сумма в итоге будет на счете и поэтому не рискует, выставляя большую процентную ставку.

Банки предлагают пополняемые депозиты с возможностью частичного снятия, но в таких продуктах четко оговаривается договором размер неснижаемого остатка. Клиент может неоднократно снимать часть денежных средств и пополнять счет обратно, но базовая сумма должна быть постоянной. Процентные ставки таких предложений ниже, но они никак не влияют на возможность снятия или пополнения счета.

Какой депозит выбрать

Многие задаются вопросом, как выбрать банковский депозит, чтобы не прогадать. В данном случае все зависит, какую цель преследовать. Если нужно просто сохранить накопленные сбережения, то надо выбирать продукт «до востребования». Если хочется приумножить собранные средства, то прочтение стоит отдать сберегательным вкладам. Желающим накопить определенную сумму надо выбирать накопительные депозитные продукты.

Не стоит гнаться за большими доходом, поскольку это сопряжено с рисками, а ориентироваться на ликвидность депозита. Лучше отдать предпочтение банкам с репутацией и опытом работы на рынке (Сбербанк, ВТБ и др.). Немаловажным фактором будет служить доступность информации о вкладах, соответствие процентной ставки показателям ставки рефинансирования Центрального банка Российской Федерации.

Как открыть депозит

Стоит заметить, что открытие депозитных вкладов не занимает много времени. Для этого необходимо:

- определиться с депозитным продуктом;

- посетить отделение банка (некоторые учреждения предлагают провести процедуру онлайн или через инфокиоск);

- предоставить необходимый пакет документов и заполнить заявление;

- подписать договор.

Заявление на открытие депозитного счета

Перед размещением денежных средств на вкладе клиенту предлагают заполнить заявление на открытие депозита. Каждый банк вправе самостоятельно разрабатывать форму данного документа, но в общем она содержит минимум необходимых сведений о клиенте. Подписывается заявление вкладчиком с одной стороны, уполномоченным лицом банка с другой и заверяется печатью.

Документы для открытия депозита

Финансовое учреждение может предъявлять различные требования к вкладчикам. Физлицам нужно лишь предъявить паспорт либо другое удостоверение личности (военный билет, вид на жительство, пенсионное удостоверение и пр.). Юридические лица и ИП предъявляют иные документы для открытия депозитного счета, перечень которых стоит уточнить в финансовом учреждении.

Договор открытия депозитного счета

Размещая деньги с целью извлечения прибыли, клиент заключает с банковским учреждением договор на открытие депозита, где указываются:

- предмет договора;

- обязанности финансового учреждения;

- права и обязанности вкладчика;

- как будут решаться спорные вопросы;

- возможность досрочного расторжения.

Договор определяет взаимоотношения сторон. Там могут быть указаны варианты возможности понижения/повышения процентной ставки, внесения дополнительных взносов, порядок выплаты прибыли и прочее. Если договор заключается в пользу третьего лица (родственник, друг, организация и пр.), то данные выгодоприобретателя вклада обязательно прописываются в документе. Стоит предусмотреть все нюансы и указать их в договоре, поскольку он будет основным документом, если придется разбираться в суде при возникновении спорных ситуаций.

Как закрыть депозит в банке

По истечении времени размещения денежных средств необходимо закрыть депозит. Для этого клиент должен явится в отделение с договором и документом, удостоверяющим личность, в день закрытия депозита или на следующий. Если договором прописана автоматическая пролонгация и вкладчика это устраивает, то можно не посещать банковское учреждение. В противном случае, если клиент не явился за деньгами, банк переводит данный вклад в разряд «до востребования».

Досрочное закрытие депозита

Каждый клиент имеет право закрыть депозит досрочно. Он получит всю сумму размещенных денежных средств и прибыль, согласно договору. Для этого нужно прийти в банк лично, принеся с собой договор и удостоверяющий личность документ. Нужно будет написать заявление о досрочном изъятии денег, после чего банковское учреждение обязано вернуть финансовые средства в полном объеме плюс полагающаяся прибыль за время размещения денег на счете.

Источник https://www.syl.ru/article/316145/vklad-popolnyaemyiy-i-ego-preimuschestva

Источник https://investicii-v.ru/sberbank-vklad-popolnyay/

Источник https://sovets.net/9812-chto-takoe-depozit.html

Источник