5 лайфхаков по работе с ИИС

Как сделать инвестирование в облигации через индивидуальный инвестиционный счет еще интереснее.

Автор: Антонина Тер-Аствацатурова

Прошло почти четыре года с момента появления индивидуальных инвестиционных счетов (ИИС) в России. Но мало кто из частных инвесторов на российском фондовом рынке знает обо всех тонкостях этого инструмента и умеет ими пользоваться.

Мы отобрали 5 лайфхаков по работе с ИИС, которые вам точно пригодятся, если вы уже используете или только планируете открыть индивидуальный инвестиционный счет. Проверьте, вдруг вы что-то упускаете.

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

ИИС сегодня

Индивидуальный инвестиционный счет — это специальный брокерский счет или счет доверительного управления физлица. Инструмент появился в арсенале российских частных инвесторов 1 января 2015 года.

В отличие от обычного брокерского счета или счета ДУ, у ИИС есть ряд особенностей. К примеру, сумма, на которую можно пополнить ИИС в течение года, составляет максимум 1 млн руб.

При этом деньги на ИИС можно вкладывать в инструменты, которые обращаются только на российских площадках: акции российских компаний, государственные и корпоративные облигации, в том числе еврооблигации, а также биржевые фонды (ETF), паи паевых инвестиционных фондов и так далее.

Еще одна особенность ИИС в том, что помимо дохода от инвестиций в акции и облигации, частный инвестор имеет право получить от государства один из двух видов инвестиционных вычетов по налогу на доходы физлиц: вычет в размере 13% на ежегодный взнос до 400 тыс. рублей.

Это позволяет вернуть из госказны до 52 тыс. рублей в год или освобождение от налога на доход от инвестиций через ИИС после закрытия счета. Правда получить льготу от государства можно лишь в том случае, если владелец счета не закрывает его в течение первых трех лет.

Зачем это государству

- Привлечь в российскую экономику больше длинных денег от частных инвесторов. Это то, чего экономике всегда не хватает, и именно то, что является показателем ее стабильности, так как именно длинные деньги помогают стимулировать инвестиционный процесс в экономике.

- Повысить финансовую грамотность населения и инвестиционную привлекательность биржевых инструментов, которые в России пока по-прежнему сильно проигрывают по популярности у населения традиционным инструментам сбережения — депозитам, недвижимости.

Цифры

2 200 000

инвесторов — физических лиц зарегистрировано на сегодняшний день в России, по данным Мосбиржи. Всего с начала 2015 года на рынок пришли около 750 тыс. новых частных инвесторов.341 тыс. человек совершили хотя бы одну сделку на биржевых рынках в течение последних шести месяцев.

400 000

превысило количество зарегистрированных на Московской бирже индивидуальных инвестиционных счетов (ИИС) по состоянию на 20 августа 2018 года. На конец 2017 года в России было открыто 302 тыс. ИИС, в 2016 г. — 195,2 тыс., в 2015 г. — 88,9 тыс. ИИС.

850 000 000 000 руб.

составил объем торгов на ИИС за период 2015 г. — 9М 2018 г.

Очевидно, что индивидуальный инвестиционный счет — весьма интересная возможность для частных инвесторов, которая позволяет не только инвестировать, но и получать за это бонус от государства.

Однако, дьявол в деталях. Вот несколько практических советов по использованию ИИС, которые помогут сделать инвестирование через индивидуальный инвестиционный счет еще выгоднее.

Lifehack#1

Где открыть ИИС: у брокера или УК?

Как известно, частные лица могут открыть индивидуальный инвестиционный счет либо у брокера (брокерский счет), либо в управляющей компании (счет доверительного управления). На первый взгляд, особой разницы между двумя типами счетов нет, но это не так.

При открытии счета доверительного управления срок действия ИИС начинает отсчитываться с момента пополнения счета, то есть с момента передачи денег в управление УК. Это значит, что при открытии ИИС вам необходимо сразу же внести средства на счет, иначе вы потеряете время и продлите для себя период действия «моратория» на снятие средств, который нужно выдержать, чтобы получить обещанный бонус от государства.

В случае с брокерским счетом дело обстоит несколько иначе. Срок действия ИИС начинает отсчитываться уже с момента открытия договора у брокера. То есть вы можете заключить договор на открытие ИИС с брокером, запустив трехлетний срок действия ИИС, а пополнить счет лишь в конце года, чтобы уже в начале следующих 12 месяцев подать документы на получение налогового вычета по НДФЛ. Таким образом ИИС у брокера дает возможность «закрыть» деньги на ИИС фактически всего на два года, а не на три, как в случае со счетом ДУ, и это существенно повышает доходность ваших вложений.

Lifehack#2

Опцион от государства,

а не «заморозка»

Многие начинающие частные инвесторы уверены в том, что с ИИС невозможно вывести деньги в течение первых трех лет после открытия и первого пополнения счета, то есть деньги фактически оказываются заморожены на трехлетний срок. По крайней мере, именно так говорят и пишут об ИИС некоторые брокеры и УК. Хорошая новость — это не так! Объясняем почему.

Никто не может запретить вам распоряжаться вашими деньгами. Открывая ИИС, вы получаете те же права, что и владелец обычного брокерского счета и можете пользоваться всеми возможностями частного инвестора на российском фондовом рынке. Если возникла острая необходимость и вам нужно срочно вывести деньги с ИИС, вы сможете это сделать и через год, и через два. Просто в этом случае вы не получите налоговый вычет на взнос или вынуждены будете вернуть его, если уже получили бонус из бюджета ранее.

Так что фактически ИИС — это не шоковая «заморозка», а опцион от государства, позволяющий ежегодно получать дополнительный пассивный доход в размере до 52 000 руб. в течение трех лет. Было бы глупо этим опционом не воспользоваться.

Lifehack#3

А и Б: какой тип вычета выбрать?

Владелец ИИС может выбрать один из двух типов налогового вычета, который планирует получать. При этом на любой из вычетов можно претендовать только при условии, что вы не закрываете ИИС в течение трех лет.

Вычет на взнос (или вычет типа А) дает возможность вернуть 13% от суммы, которую вы внесли на ИИС за год, но не более 52 000 рублей, так как максимальная база для расчета налогового вычета составляет 400 000 руб.

Вычет типа Б или вычет из дохода, который подлежит налогообложению, позволяет вам через три года после открытия счета не платить НДФЛ на доходы от операций со средствами ИИС сверх взносов.

Если вы инвестируете преимущественно в облигации и используете ИИС как инструмент сбережения средств, а не занимаетесь спекуляциями на рынке акций, то максимальный доход по ИИС вам даст использование именно вычета типа А. Это легко проиллюстрировать на следующем примере.

Допустим, в 2015 году вы открыли ИИС типа А, внесли на счет 400 тыс. рублей и 1 декабря купили на эту сумму ОФЗ 26208 с погашением в феврале 2019 года и купоном 7.5% годовых. Через год вы снова внесли на счет ту же сумму и снова купили на них те же гособлигации. И спустя год повторили то же самое.

Таким образом через три года после погашения ОФЗ ваши 1 200 000 превратились бы в 1 463 955 руб. (с учетом полученного вычета на взнос в размере 156 000 руб.за три года и за минусом 13%-го налога c разницы между ценой покупки и продажи бумаг, который придется заплатить после закрытия ИИС).

Если бы вы выбрали ИИС типа Б и сделали те же самые инвестиции, то через три года, воспользовавшись вычетом на доход, вместо вложенных 1 200 000 руб.вы получили бы только 1 310 425 руб.

Lifehack#4

Максимальный взнос на ИИС:

а нужен ли миллион?

С 2017 года государство повысило максимальный размер годового взноса на ИИС до 1 млн руб. Но стоит ли вносить на индивидуальный инвестиционный счет всю эту сумму в случае, если вы планируете получать вычет типа А? Наш ответ — нет. И вот почему.

Дело в том, что несмотря на повышение предельного размера взноса, максимальная сумма, с которой государство готово вернуть вам 13%, осталась той же — 400 тыс. руб. Не важно, внесли вы на ИИС 400 тыс. руб., 600 тыс. руб. или 1 млн — получить в виде вычета удастся все те же 52 тыс. руб. в год, не больше и не меньше. А значит нет никакого смысла закрывать ради этого на ИИС весь миллион, если он у вас есть.

Откройте индивидуальный инвестиционный счет, пополните его на 400 тыс. руб., а оставшиеся 600 тыс. рублей внесите на обычный брокерский счет (законодательство не запрещает частному инвестору иметь помимо индивидуального инвестиционного счета еще и стандартный счет у брокера).

Таким образом вы обеспечиваете себе большую свободу распоряжаться своими инвестициями и делаете их более ликвидными. Если деньги понадобились срочно, можно легко вывести нужную сумму с обычного брокерского счета в течение пары дней после продажи ценных бумаг. При этом средства на ИИС останутся нетронутыми, а значит вы гарантировано получите дополнительный доход по ИИС в виде налогового вычета.

Lifehack#5

Просто пополнить ИИС

или купить облигации?

Осенью брокеры и управляющие компании, как правило, начинают настойчиво напоминать своим клиентам о том, что важно успеть пополнить индивидуальный инвестиционный счет до конца года. И это разумно, так как даст вам возможность подать документы на получение налогового вычета за 2018 год уже в первом квартале 2019-го.

Но если вы открыли ИИС не только для того, чтобы получить бонус от государства в то время, как деньги просто пролежат на счете три года, а хотите, чтобы внесенные на ИИС средства еще и работали, то есть приносили стабильный пассивный доход, то сейчас самое время не просто пополнить ИИС, но и купить на внесенные средства высоконадежные облигации по выгодным ценам.

Из-за высокой волатильности, цены облигаций большинства бумаг, торгующихся на российском рынке, серьезно просели, а доходности выросли. Это хороший момент, чтобы зайти на рынок, купив в портфель бумаги интересных эмитентов.Эксперты Yango отобрали для вас несколько интересных идей для покупки облигаций на ИИС.

Выводы

- Открывать ИИС у брокера выгоднее, чем в УК, так как в первом случае срок действия ИИС начинается уже после заключения договора об открытии счета, а не с момента первого пополнения ИИС.

Первые шаги на ИИС: выбор облигаций и акций

Индивидуальные инвестиционные счета (ИИС) постепенно набирают популярность. За четыре года существования этого инструмента открыто уже 701 тыс. счетов! И их количество стремительно растёт. По данным Мосбиржи в конце 2015 года было открыто около 89 тыс. счетов, а к концу 2018 — уже 598 тысяч.

До недавнего времени довольно распространённым был следующий вариант использования ИИС: открыть счёт, продержать его три года, внести деньги за несколько дней до закрытия, закрыть счёт и получить вычет. Конечно, перспектива получить от государства 52 000 рублей выглядит заманчиво. Однако 19 августа 2017 года были внесены поправки в Налоговый кодекс, согласно которым налоговые инспекторы могут отказать в возврате налога, если заподозрят, что ИИС был открыт только для получения вычета. Ситуация спорная, но если на счёте не было ни одной операции за всё время его существования, то намерение открыть счёт с целью получения вычета очевидно. Теперь просто перевести деньги на ИИС и продержать их до закрытия счёта — не такая выгодная операция, нужно совершать сделки, причём желательно объёмом не менее 25% от общего размера счёта.

Вложения в короткие ОФЗ

Как быть, если деньги уже лежат на счёте, до даты планируемого закрытия осталось мало времени, вычет получить хочется, а терять деньги из-за отсутствия опыта — нет? Самым простым вариантом действий является покупка коротких ОФЗ — облигаций федерального займа, до погашения которых осталось менее года. Цена таких бумаг обычно близка к номиналу и слабо реагирует на изменения процентных ставок и рыночные паники.

Для поиска подходящих облигаций можно воспользоваться сервисом Rusbonds.ru . Этот сервис бесплатный, его возможности доступны после несложной регистрации. После входа на Rusbonds.ru под своей учётной записью в левой верхней части экрана найдите надпись «Поиск облигаций».

После этого на экране появится форма поиска.

В этой форме в поле «Сектор рынка» выберите «Гос», в поле «Состояние выпуска» — «В обращении». В полях «Дата погашения. От . До» введите желаемую дату погашения. Сейчас наша задача — выбрать короткие ОФЗ, следовательно, в поле «До» вводим дату, отстоящую от планируемой даты совершения сделки на один год. Для примера введём последний день года. Можно попробовать ввести предполагаемую дату закрытия счёта. Когда определитесь с датой погашения, нажмите кнопку «Найти». Система выдаст варианты, подходящие условиям запроса. В нашем случае Rusbonds.ru предложил шесть вариантов.

В столбце «Дата погашения» вы увидите дату погашения каждого выпуска. Соответственно, вы можете выбрать выпуск облигаций, основываясь исключительно на этом параметре. Например, можете выбрать выпуск с максимально близкой датой погашения. Но такой подход необязательно окажется выгодным. Об опасностях вложения в такие облигации читайте здесь.

Если вы кликните по названию выпуска, то переместитесь на страницу с подробной информацией об облигации.

В данный момент наиболее интересны вкладки «Купоны» и «Доходность». Если у вас нет доступа к терминалу с текущими котировками, то их можно посмотреть во вкладке «Котировки». Чтобы максимизировать доходность ваших вложений, подбирайте выпуски облигации с максимальной ставкой купона и минимальной ценой. В контексте коротких ОФЗ термин «минимальная цена» означает, что цена облигаций не должна быть выше 101. Если цена выше, а до погашения осталось меньше года, то такую облигацию лучше не покупать.

Лучшим результатом поисков коротких ОФЗ будут облигации с датой погашения максимально близкой к предполагаемой дате закрытия счёта и ценой во время покупки не выше 100 (т.е. не выше номинала).

Использование коротких ОФЗ не ограничивается случаями, когда нужно получить вычет по ИИС. Эта стратегия активно применяется в портфельном инвестировании по мере приобретения инвестиционного опыта.

Долгосрочные вложения на ИИС

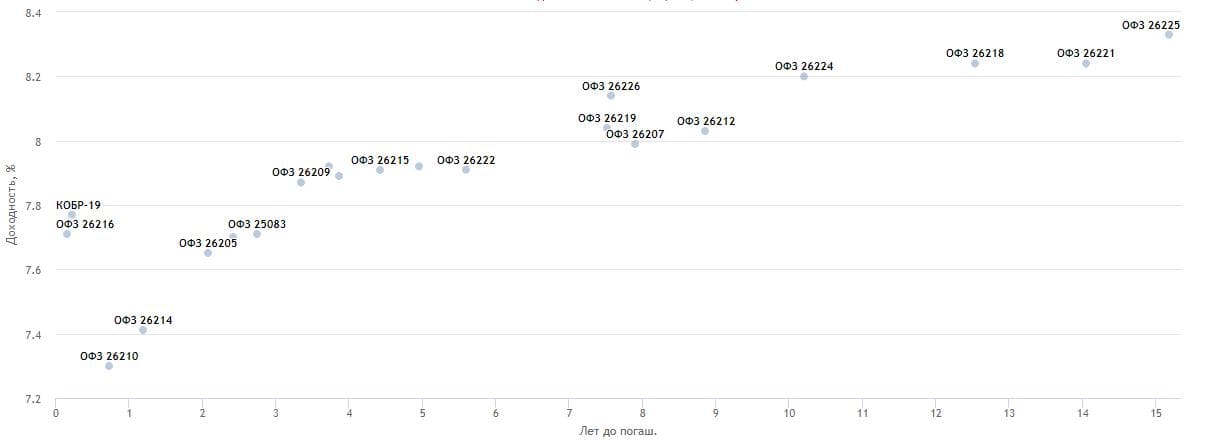

Таким образом можно сохранить право на вычет, если деньги пролежали на счёте практически до закрытия, а вы не совершали сделок. Однако быть добросовестным владельцем ИИС намного выгоднее. Если вы посмотрите на диаграмму зависимости доходности облигаций от срока погашения, то увидите: чем дальше срок погашения, тем выше доходность.

Самый выгодный вариант использования ИИС — сразу после открытия счёта покупка ОФЗ со сроком погашения не менее трёх лет. Если вы будете покупать облигации со сроком погашения, значительно превышающим три года, то желательно планировать закрыть счёт либо не ранее даты погашения выбранных облигаций, либо максимально близко к ней. При таком подходе вы минимизируете вероятность того, что придётся продавать облигации по невыгодным ценам во время рыночной паники.

Акции

Если у вас нет опыта инвестирования на фондовом рынке и вы не планируете держать ИИС более трёх лет, то вам не следует покупать акции. Тем не менее если вы хотите добавить акции в свой портфель на инвестиционном счёте, то на первых порах стоит ограничиться паями индексных фондов. При сроках инвестирования до трёх лет не следует делать долю акций в портфеле более 20%.

Альтернативной ETF может быть самостоятельная покупка акций из Индекса Мосбиржи 10 или Индекса Голубых фишек Мосбиржи в тех же пропорциях, что и в соответствующем индексе. Такой вариант может оказаться даже выгоднее покупки паёв индексных фондов, т.к. вы будете получать дивиденды на отдельный счёт и переводить их на ИИС. Это позволит учесть такие переводы как взносы.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Блог компании Тинькофф Инвестиции | Забираем свое: возвращаем налог и получаем новые бонусы по ИИС

Вам удалось накопить деньги и вы хотите сохранить сбережения, а может быть еще и заработать на них. Самое время узнать подробнее об индивидуальном инвестиционном счете (ИИС) — специальном счете для торговли на бирже, для которого предусмотрен льготный налоговый режим. Как и обычный брокерский счет, ИИС позволяет совершать операции на рынке ценных бумаг: покупать и продавать акции, облигации и валюту.

Со своей стороны, Тинькофф Инвестиции приготовили для тех, кто откроет ИИС, приятный бонус, подробнее о нем — ближе к концу текста. Сейчас же разберемся подробнее, зачем нужен ИИС и какой доход можно получить.

Зачем открывать ИИС?

Главная особенность индивидуального инвестиционного счета — гарантированный доход в виде налогового вычета, что делает ИИС отличным инструментом и для начинающих инвесторов, и для опытных трейдеров.

- С помощью налогового вычета можно получать до 52 000 ₽ в год — если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше.

- Другой вариант — возможность освободить ваш доход по сделкам с инвестициями от налога в 13%, что выгоднее, когда выбранная вами инвестстратегия приносит больше 52 000 ₽ в год.

Еще один плюс — отложенное налогообложение: налог с прибыльных операций на ИИС рассчитывается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Какие есть стратегии дохода?

На ИИС можно заработать двумя способами: получать налоговые вычеты от государства, а также торговать на бирже.

С помощью налогового вычета можно гарантированно получать до 52 000 ₽ в год, если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше. А если вложить деньги в ценные бумаги, дополнительно к гарантированному вычету можно получить дополнительный доход.

Например, если вы пополнили ИИС на 400 000 ₽ и купили на них облигации федерального займа (ОФЗ) с доходностью 7% годовых, ваш доход с учетом налогового вычета за первый год составит:

(400 000 ₽ × 7%) + 52 000 ₽ = 80 000 ₽ или 20% от вложенного капитала.

Также можно освободить доход по сделкам от налога в 13% — это выгодно, если у вас нет налогооблагаемого дохода или когда ваша инвестиционная стратегия приносит больше 52 000 ₽ в год.

В качестве примера готовых стратегий мы собрали актуальные портфели, которые могут подойти инвесторам с разной чувствительностью к риску:

Как получить налоговый вычет по ИИС типа А

Самый удобный способ получить налоговый вычет по ИИС — подать декларацию дистанционно через сайт федеральной налоговой службы.

Кратко порядок действий выглядит так:

Регистрируемся в личном кабинете на сайте налоговой.

Получаем неквалифицированную электронную подпись.

Готовим документы: скан договора с брокером, подтверждение зачисления средств на ИИС и справку о доходах и суммах налога физического лица — раньше она называлась 2-НДФЛ. В приложении Тинькофф Инвестиций можно скачать необходимые документы от брокера единым пакетом, нажав одну кнопку.

Заполняем декларацию 3-НДФЛ, в ней также заполняем заявление на налоговый вычет по ИИС.

Дожидаемся рассмотрения декларации и зачисления денег на счет.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее направления в ФНС, еще месяц уходит на перечисление денег.

С 2022 года вычет можно будет получить и в упрощенном порядке, то есть без подачи декларации 3-НДФЛ и документов, подтверждающих право на вычет. Брокер или УК сами сообщит в налоговую о факте пополнения ИИС, чтобы налоговая подготовила заявление на инвестиционный вычет. Вам нужно будет подписать заявление на сайте ФНС, а затем ожидать денег — в среднем планируется, что весь процесс займет примерно полтора месяца вместо прежних четырех.

Почему важно открыть ИИС до конца года

Налоговый вычет всегда привязан к календарному году, по которому налоговая считает период для возврата налога и общую сумму пополнений

Если открыть и пополнить ИИС в конце 2021 года, то уже в январе следующего года можно подавать документы на получение вычета.

Кроме того, Тинькофф Инвестиции приготовили для вас крутой бонус — начислим 1% от суммы пополнения ИИС в период с 15 октября по 30 ноября.

О чем еще важно знать?

Еще раз коротко перечислим основные особенности ИИС:

Открыть ИИС в Тинькофф может любой гражданин РФ старше 18 лет, который платит налоги в России и имеет статус налогового резидента РФ. Для этого необязательно иметь постоянную регистрацию (прописку), достаточно находиться на территории России не менее 183 дней в году.

Пополнить ИИС можно на сумму до 1 000 000 ₽ в год. Налоговый вычет можно оформить с суммы в 400 000 ₽ и не больше, чем на 52 000 ₽ в год.

Вычеты типа А и типа Б нельзя совмещать или использовать поочередно. Если вы получили 13% от налоговой с вычетом А, не платить налоги с доходов и выбрать вычет типа Б уже не получится.

Одновременно можно иметь только один открытый ИИС. Если вы случайно открыли ИИС у другого брокера, первый ИИС придется закрыть.

Чтобы вывести деньги со счета, ИИС придется закрыть. Если закрыть счет раньше, чем через три года — потеряете право на вычеты, а ранее полученные вычеты придется вернуть.

Ограничения по сроку касаются лишь минимальных трех лет, в течение которых нельзя закрывать счет — максимальный срок жизни ИИС не ограничен.

Если не закрывать ИИС после трехлетнего срока, можно продолжать инвестировать и получать выплаты, при этом:

продолжать получать ежегодный вычет до 52 000 ₽ с пополнений ИИС;

закрыть ИИС в любой момент без потери налогового вычета или обязанности вернуть полученные вычета в налоговую;

при выборе вычета типа Б продолжать освобождать от налога доход от торговли ценными бумагами и фьючерсами.

- спецраздел:

- обсудить на форуме:

- Ключевые слова: ,

- спасибо ₽

- хорошо

- 10

- 21 октября 2021, 19:48

- 22 октября 2021, 12:04

- 21 октября 2021, 20:26

- 21 октября 2021, 20:53

- 21 октября 2021, 22:46

Яков Юрников, я им тоже периодически пишу об этом в тех.поддержку, говорят одно и то же, как только, так сразу. Хотя уже и центробанк разъяснял что выводить купоны и дивиденды по иис на другие счета это — абсолютно нормально, и так и должно быть.

Такая политика брокера ведет к двум исходам.

1. На счетах ИИС не реализуются дивидендные или доходные стратегии, а значит доля в стабильных бумагах рынка РФ уменьшается в пользу всякого рода ракет и акций роста на рынке США. Смысл ясен, больше сделок, больше комиссия, брокеру норм, клиенты выбора не имеют.

2. Те кто открыли ИИС у Тинькова на инвест. буме 20-21 годов по окончании трехлетнего периода переедут к другим брокерам, где такого странного ограничения нету. Соответственно активных счетов у Тинькова поуменьшится на периоде 22-23-24г.

Ну и в целом. Даже в этом посте написано — получите 20 годовых без риска покупая офз + возвращая ндфл. Дело в том, что имея 800к в офз по истечению второго года при ставке купона 7,7 (офз 26230 например) купонами за год инвестор будет иметь порядка 53 тыс.рублей после уплаты ндфл, имея вычет 52 тысячи на третий год, для того что бы внести деньги под планку вычета ему будет необходимо реинвестируя вычет и купоны вносить из своего основного источника дохода не 33кмес как в первый год, а (400-53-52)12=24 тысячи в месяц. Что при средней зп по рф — очень существенно.

А значит своими ограничениями по выводу Тиньков брокер отсекает бОльшую часть клиентов имеющую доход средний по РФ, ориентируясь на клиентов с доходом существенно выше среднего. Поэтому до конца 22 года буду держать акции TCS, а в 23 году искать точку выхода))

Источник https://yango.pro/blog/5-layfkhakov-po-rabote-s-iis/

Источник https://journal.open-broker.ru/investments/pervye-shagi-na-iis-vybor-obligacij-i-akcij/

Источник https://smart-lab.ru/company/tinkoff_invest/blog/732811.php

Источник