10 способов сохранить деньги в 2021 году

По данным Минэкономразвития, в мае 2020 года инфляция в России составила около 3 %, именно настолько подешевели наши сбережения на год. Это средние данные — если копить на квартиру, то инфляция составит уже 4,5 %, предупреждает Росстат. Машины подорожали еще больше — на некоторые модели из-за скачка валюты цены подняли на 10-15 %.

Все эти цифры означают лишь одно: если мы будем просто складывать накопления под подушку, то в любом случае станем беднее — минимум на уровень инфляции.

Рассказываем, какие есть варианты избежать этого, какие риски в каждом из способов и что лучше выбрать в кризисные времена.

Подготовьтесь к сохранению денег

Стратегия сохранения денег зависит от множества переменных: от количества денег, расчета на доходность, наших планов — собираемся ли мы вкладывать один раз или намерены постепенно собирать нужную сумму . Во всех способах есть одна ключевая особенность — не существует способов инвестирования с нулевым риском. Поэтому к сохранению денег стоит подготовиться.

Создайте финансовую подушку

Это условный старт для любых стратегий. Когда у нас есть запас денег на два-три месяца жизни, это помогает спокойнее принимать решения. Хранить такие средства стоит или наличными, или на вкладе в надежном банке, откуда вы всегда их сможете снять.

Владелец ГК «Залог 24», частный инвестор Ян Марчинский не советует инвестировать тем, у кого нет финансовой подушки.

Разделите подушку безопасности на три валюты

Разделите на рубли, доллары и евро. В дальнейшем старайтесь держаться этого же принципа. Это поможет сохранить основной капитал, ведь если какая-то валюта резко упадет, то другая скорее всего вырастет.

О пропорциях «корзины» накоплений разные эксперты высказывают свое мнение. Например, автор книги «Инвестировать — просто» Владимир Савенюк рекомендует в рублях хранить пятую часть капитала, а остальные деньги разделить ровно между долларами и евро. Если же считаете, что рубль может резко «отыграть» вверх, поменяйте пропорции.

Погасите все кредиты

Займы хорошо работают только в одной ситуации — когда доход от них превышает выплаты процентов. Например, если вы взяли в одном банке кредит под 5 % годовых и положили эти деньги в другой банк под 10 % годовых, без рисков и со страховкой. Тогда это грамотное финансовое решение. Как правило, таких ситуаций в мире небольших денег практически нет.

Если же кредит нужно выплачивать, а кредитные деньги ничего не зарабатывают, его нужно закрывать как можно скорее.

Банковский вклад

Это классический инструмент сохранения денег с минимальной доходностью.

Процент, который предлагает банк, зависит от ключевой ставки Центробанка — например, сейчас ее понизили до 4,5 %, значит, в ближайшее время банки также снизят предложения по вкладам. Вклад помогает получить прибыль в пределах инфляции, то есть как бы остаться на том же уровне. Если же вы планировали заработать, то скорее всего через вклад сделать это будет сложно.

Вклад называют инструментом с минимальным риском. Это так, но только частично. Если банк разорится, вкладчик попадет под программу страхования (Федеральный закон от 23.12.2003 № 177-ФЗ) — государство вернет максимум 1,4 млн руб. по общим основаниям. Остальные деньги будут потеряны. С 2004 году агентство по страхованию вкладов зафиксировало более 500 случаев, когда вкладчикам нужно было возвращать деньги.

C 1 октября 2020 года в законе о страховании вкладов произошли некоторые изменения. Размер страхового возмещения вкладчику-физлицу увеличился до 10 млн руб. (включая возмещение в размере 1,4 млн руб., выплачиваемое по общим основаниям), но при условии наличия на его счетах временно высоких остатков, которые образовались в связи с особыми жизненными обстоятельствами. К таким обстоятельствам относятся:

- получение наследства;

- продажа недвижимости;

- социальные выплаты;

- субсидии;

- выплаты по обязательным видам страхования;

- выплаты по решению суда.

Чтобы получить страховое возмещение в повышенном размере, нужно предоставить документы, подтверждающие поступление средств в безналичной форме в связи с особыми обстоятельствами.

С 1 января 2021 года вступил в силу закон, который обязывает вкладчиков платить налог с суммы процентов по всем вкладам, но только с той ее части, которая превышает доход с 1 млн руб. Фактически нововведение коснется процентов, которые будут выплачены начиная с 1 января 2021 года.

Если вы решили использовать для сохранения банковский вклад, то придерживайтесь этих советов:

- Кладите в один банк не больше 1,4 млн руб.

- Проверьте, входит ли банк в перечень застрахованных на сайте агентства.

- Выбирайте банк с долгой историей и средней процентной ставкой. Если предложение существенно выше среднерыночного, стоит быть осторожнее.

- Проверяйте, как начисляются проценты. Чаще по самым выгодным предложениям проценты выплачивают в конце срока. Решите снять раньше — потеряете весь доход.

Облигации

Этот вид сохранения денег похож на вклады — тоже достаточно простой, с фиксированной доходностью. Смысл в том, что бизнес или государство с помощью облигаций берет у вас деньги в долг. Условия оговариваются заранее — процент дохода и дата возврата номинала или основного тела долга.

Продать облигации можно и раньше оговоренного срока, но по рыночной цене, которая меняется. То есть с помощью облигаций можно не просто сохранять деньги, но и отслеживать актуальные цены и пытаться выиграть на разнице покупок и продаж.

В России инвестировать в облигации можно от 1 000 руб. Но лучше использовать минимум 10 000 для покупки 10 разных облигаций — тогда у вас будет так называемый устойчивый портфель.

В устойчивом портфеле удельный вес каждой инвестиции составляет минимум 10 %. В каких-то непредвиденных и непрогнозируемых ситуациях в отдельной бумаге пострадает только десятая часть портфеля. Это не очень критично, такой убыток можно восстановить за один год.

Кирилл Вихлянцев

Управляющий партнер KYC и Vax Capital

В основном доходы по облигациям немного выше, чем по вкладом, но есть предложения и под десятки и даже сотни процентов. В таких случаях, объясняет Вихлянцев, рынок оценивает риск дефолта данной бумаги высоко — можно быстро приумножить свой капитал, а можно потерять вообще все, если компания разорится.

Ведущий аналитик QBF Олег Богданов считает, что больше надежности у облигаций федерального займа, выпускаемых Минфином.

Облигации считаются устойчивым инструментом, но не гарантируют абсолютную надежность. Как и в любом другом инвестировании, вы можете потерять все.

Акции

Популярнейший и основной вид инвестиций — вы покупаете акцию и буквально становитесь одним из владельцев компании. Прибыль получают двумя способами.

За счет дивидендов

Раз в год компания распределяет часть прибыли между владельцами. Рассчитывать на устойчивые дивиденды стоит, покупая акции известных и финансово стабильных корпораций. Это могут быть нефтяные или газовые компании, банки, организации, работающие в сфере ритейла. Сколько денег будет распределено между акционерами, решают на общем собрании основных владельцев.

Есть также бездивидендные акции. Покупая их, инвестор стремится заработать на росте стоимости бумаг, а не на процентах. Компании, которые выпускают такие акции, относительно молодые и вкладывают всю прибыль в развитие вместо того, чтобы делиться ею с акционерами. Такая стратегия оправдана: она позволяет хорошему бизнесу быстро расти. Как следствие, растет и стоимость его акций. Например, акции Facebook с момента выхода компании на биржу подорожали на 658 %, при этом компания еще ни разу не платила дивиденды.

Николай Кленов

Финансовый аналитик инвестиционной компании Raison Asset Management

За счет торговли акциями

Здесь работает принцип «купи дешевле, продай дороже». Стоимость компаний, а значит и акций, постоянно меняется. На это влияет множество факторов — от новостей в СМИ до общего положения индексов на рынке.

Торговля акциями считается инвестированием с высоким риском — никто не может гарантировать вам доход. Чтобы уменьшить риски, нужно заниматься диверсификацией активов — покупать акции не одной, а нескольких компаний сразу. Плюс следить за тем, насколько надежны компании, насколько быстро они растут.

В портфеле должны присутствовать акции разных компаний в разных секторах экономики — например, финансовом, технологическом, нефтегазовом. Разбивка должна быть и по странам эмитентов. Вкладываться только в российские акции рискованно, учитывая нестабильность курса рубля. К тому же на российском фондовом рынке почти не представлены компании технологического, фармацевтического и других инновационных секторов, что обедняет выбор акций. Поэтому российским инвесторам стоит обращать внимание также на акции американских и европейских эмитентов.

Николай Кленов

Финансовый аналитик инвестиционной компании Raison Asset Management

В акциях работает главное правило экономного инвестора: использовать стоит те средства, потеря которых для вас будет не критична. При этом, даже если вы планируете «играть» на изменениях курсов, часть денег стоит вкладывать в долгосрочные акции.

Частный инвестор и владелец ГК «Залог 24» Ян Марчинский рекомендует 30 % всех денег перевести в акции, а остальные — в другие инструменты.

Прежде чем покупать акции, стоит проверить историю компании и отрасль, в которой она работает. Конкретный бизнес может быть с идеальной бизнес-моделью, но акции могут обвалиться из-за кризиса во всей сфере.

Важно проанализировать финансовую отчетность компании, рынок и новостной фон. Даже один твит президента США Дональда Трампа может «уронить» акции компании или целой отрасли, предупреждает Николай Кленов. Правда, потом котировки обычно корректируются. Торговые войны, санкции, новые законы и, конечно, пандемии могут драматически изменить движение рынка.

Онлайн-сервис для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Фонды

Чтобы самостоятельно инвестировать в акции, нужно изучать много данных, выбирать, что купить. Или использовать коллективные инвестиции через специальные фонды. Условно, это работает так: много людей сбрасывается, а доверенная компания собирает портфель из акций и выплачивает проценты с доходных сделок.

Это удобно — можно вкладывать в дорогие акции, не нужно думать, что купить. Но риски растут — компания может сделать неправильный выбор, и вы все потеряете. Сейчас среди таких инвестиций распространены фонды. Есть два популярных.

ETF-фонды

Нужен брокерский счет или индивидуальный инвестиционный счет. Чтобы купить что-то, нужно подать заявку брокеру. Придется платить комиссию — до 0,95 % от сделки в российских фондах.

Инструмент считается достаточно надежным, фонды контролирует Центробанк. Так как счета и акции в таких фондах в основном зарубежные, то вкладывать в них запрещено нескольким категориям граждан, в основном госслужащим, депутатам и членам их семей.

С помощью фондов можно покупать акции дешевле, чем их предлагают на бирже.

Это одно из преимуществ ETF-фондов: допустим, акции быстрорастущей компании Amazon имеют высокую стоимость на бирже, тогда как ETF-фонды, включающие их, торгуются по гораздо более демократичным ценам.

Владимир Масленников

Вице-президент QBF

Паевые инвестиционные фонды ( ПИФ)

Вы передаете деньги управляющей компании, и доход зависит от качества сделок. В отличии от ETF, начать инвестировать в ПИФ проще, не нужен даже брокерский счет. Управляющая компания занимается так называемым «активным управлением», то есть наблюдает за динамикой цен и старается как бы «обогнать» её, предугадать развитие ситуации и либо купить на падении, либо продать на максимальной точке роста. Еще в ПИФ много комиссий, в том числе за операции по покупке или продаже.

Фондов много, все они обычно делятся на виды — например, инвестируют только в европейские компании или в государственные облигации. В этом еще одно отличие — в ПИФ управляющая компания может поменять направление практически на ходу, в ETF такого не происходит.

Если решите вкладывать в фонды, помните: к риску акций вы добавляете еще один риск — доверяете деньги управляющей компании. Но и вероятность заработать растет.

Краудлендинг

Это альтернативный вид инвестирования, когда с помощью онлайн-платформы много людей сбрасываются и дают деньги бизнесу. Процесс относительно новый, законодательно только начинает регулироваться — с 1 января 2020 года вступил в силу Федеральный закон от 02.08.2019 № 259-ФЗ о привлечении инвестиций с использованием инвестиционных платформ.

Сейчас компании, которые занимались краудлендингом, приводят свои процессы в соответствие с законом.

Краудлендинг считается инвестицией с высокими рисками — достаточно почитать отзывы о проектах, которые фактически разоряются и не возвращают вложения. Нужно понимать, что онлайн-площадка, на которой вы инвестируете, является посредником и в случае дефолта какого-то проекта не будет возвращать вам деньги.

Средний чек сейчас 420 000 руб., рассказывает руководитель отдела по работе с инвесторами краудлендинговой платформы «Город денег» Олег Новиков. Минимальный порог зависит от площадки — от 5 000 до 50 000 руб. за один перевод. Инвестиции лучше собирать не в один проект, а создавать портфель из нескольких. Один из основных плюсов этого инвестиционного инструмента — доходность от 20 % до 30 % годовых.

Олег Новиков рекомендует проверять и площадку. Мошенничество — второй потенциальный риск. Особенно громко о нем заговорили после истории с “Кэшберри”, когда площадка фактически обманывала инвесторов и забирала их деньги.

CEO краудлендинговой платформы JetLend Роман Хорошев перед крупными вливаниями денег в этот инструмент рекомендует протестировать проекты небольшими суммами.

Негативно о таком виде инвестиций высказался предприниматель, частный инвестор и основатель холдинга «Ильич» Иван Родионов.

Это странное хобби. Тут и профессиональному бизнесмену не поздоровится, а начинающему инвестору даже лезть не стоит. Посоветовать этот способ могу разве что малому и среднему бизнесу. Выбирайте направления, в которых вы хорошо разбираетесь, смотрите, сочетаются ли ценности основателя проекта с вашими.

Когда речь идет о больших суммах, общаться с представителями проектов вы будете лично. Не пренебрегайте документами и протокольной системой договоренностей. Не будьте удобным и комфортным.

Недвижимость

Один из самых старых и традиционных способов сохранить деньги — инвестировать их в квартиры. Сейчас распространены два варианта заработка.

Покупка для сдачи в аренду

Ищите объекты с минимальной ценой и приличным ремонтом. Стоит присмотреться к отдаленным районам, в которых есть крупные вузы, обычно там лучше сочетание цены покупки и аренды. Это долгосрочная инвестиция, деньги на покупку отбиваются за 10-20 лет.

Еще можно попробовать вариант накопить первоначальный взнос и купить квартиру в ипотеку так, чтобы ежемесячный платеж можно было закрыть с арендной платы. Здесь риски выше, лучше иметь финансовую подушку на случай проблем с арендаторами.

Покупка новостройки на этапе котлована, продажа после сдачи дома

Какой-то устоявшейся разницы в ценах нет — это может быть и 5-10 %, и 50 %. Риски высокие — застройщик может задержать сдачу дома, и ваши средства окажутся заморожены. Еще нужно найти покупателя, поэтому вы зависите от спроса.

Чего нужно опасаться

Есть несколько категорий инвестиций, в которых риски потерять все деньги растут пропорционально:

- Предложения с очень высокой доходностью. Лучше избегать компаний, которые на вложенные 100 руб. обещают быстро вернуть 150. Даже если их еще не проверил Центробанк и не нашел в их деятельности признаков финансовой пирамиды, риски всё равно очень высокие.

- Форекс-трейдинг. В самой системе нет ничего плохого, это игра на курсах валют. Но в сфере очень много недобросовестных компаний. По оценке газеты «Коммерсантъ», основанной на отчетности форекс-дилеров, клиенты таких которых за два года потеряли больше 200 млн руб. К форекс-трейдингу стоит относиться не как к способу сохранить деньги, а как к азартной игре — так будет честнее.

- Криптовалюта. Нет ничего плохого в попытке заработать на курсе даже электронной валюты. Проблема в том, что криптовалюты ничем не обеспечены, а на фоне всплеска интереса к биткоину в 2018 году их появляется довольно много. Предугадать, какая именно быстро вырастет в цене, практически невозможно. Поэтому покупку «крипты» тоже стоит отнести к азартным играм.

Кратко о главном: как сохранить и приумножить деньги

- Если не хотите сильно рисковать, открывайте вклады в проверенных банках на сумму не более 1,4 млн руб. Или покупайте облигации государственного займа.

- Если есть сумма, которой готовы рискнуть для большей доходности, попробуйте собрать портфель акций. Готовы довериться другим людям — покупайте ПИФ или ETF. Если хочется попробовать новые способы инвестирования, используйте краудлендинг, но очень аккуратно.

- Опасайтесь компаний с обещаниями быстро приумножить ваш доход. И если используете форекс или криптовалюты, не обманывайте себя и относитесь к этому как к азартным играм.

- Чтобы гарантированно сохранить деньги, разделяйте их на несколько инструментов. Например, 30 % оставьте как вклад, еще 30 % потратьте на облигации. 10 % оставьте на игру в высокие риски, а еще 30 % — для сбора портфеля акций на долгий срок.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Сбережения важнее инвестиций? Используем правильные способы роста капитала

Для большинства людей, преследующих долгосрочную цель создания капитала (например, на формирование пенсии) самым верным способом, являются рост благосостояния через инвестиции. За счет правила сложного процента и реинвестиций прибыли — реально приумножить вложенный капитал в десятки раз.

В книжках, блогах, курсах постоянно делают акцент на доходностях. Сравнивают различные классы активов: акции, облигации, недвижимость, банковские вклады. Рынки разные стран. Показывают с какой скоростью может увеличиваться ваш капитал. И какая будет разница при инвестициях в разные инструменты.

И поэтому многие (да что греха таить — почти все) начинающие инвесторы, во главу угла ставят размер будущей прибыли. Ищут более выгодные способы вложений. Боятся прогадать. Упустить (недозаработать) пару-тройку процентов прибыли. Ведь это ОЧЕНЬ СИЛЬНО ОТРАЗИТСЯ НА БУДУЩЕМ КАПИТАЛЕ.

Простой пример:

3 друга откладывали (инвестировали) по 100 000 рублей ежегодно на протяжении 30 лет. Под разную доходность: 8, 9 и 10% годовых.

Как вы думаете насколько сильно будут отличаться результаты?

- 8% — 12,2 млн.;

- 9% — 14,9 млн.;

- 10% — 18 млн.

Разница в миллионах. Просто за счет небольшого изменения доходности.

Сбережения рулят

А что если я скажу, что результат от инвестиций (или доходность) в начале пути не имеет особого значения.

При небольшом капитале, на первых порах потенциальный доход будет незначительным. Для человека выгоднее направлять максимальные усилия на накопления, чем беспокоиться о том, сколько он получает с этого прибыли.

Звучит несколько дико!

Смотрите. Вы накопили 100 000 рублей и инвестировали их в фондовый рынок. За год ваши вложения принесли вам 10% прибыли или 10 000 рублей. Вы можете легко потратить все вашу ГОДОВУЮ ПРИБЫЛЬ буквально за один вечер на развлечения. А в следующем месяце доложить обратно с зарплаты.

А теперь сравните с вашим будущим «Я», обладающим пенсионным капиталом в размере 20 миллионов. Снижение счета всего на 5% (что для фондового рынка не редкость), обернется для вас потерей 1 миллиона.

Откладывая деньги, вы бы не смогли насобирать этот миллион даже за год.

Таким образом, при накоплении капитала: для бедных (начинающих) наибольшее влияние оказывают сбережения, а для богатых — инвестиции.

Как влияют сбережения и инвестиции на ваш капитал

Давайте рассмотрим еще один пример.

Средне статический человек решает самостоятельно накопить денег на будущую пенсию. Впереди у него 40 лет.

Годовой доход составляет — 500 000.

Откладывать будем по 15% с дохода. Или 75 000 в год.

Для простоты инфляцию учитывать не будем.

Ожидаемая доходность инвестиций — 5% в год. С учетом среднеквадратичного отклонения в 9%, годовой диапазон результатов будет варьироваться от +14% до -6%.

Как бы это выглядело в начале пути:

- 1 год. Вы отложили 75 тысяч. Прибыли от инвестиций пока нет.

- 2 год. Добавили еще 75 000. Плюс заработали 5% с первых вложенных денег — прибыль 3 750.

- 3 год. Внесли новые 75 тысяч. Инвестиции по итогам прошлого года дали убыток 6%. Вы потеряли более 9 тысяч. Но все равно капитал вырос за счет сбережений.

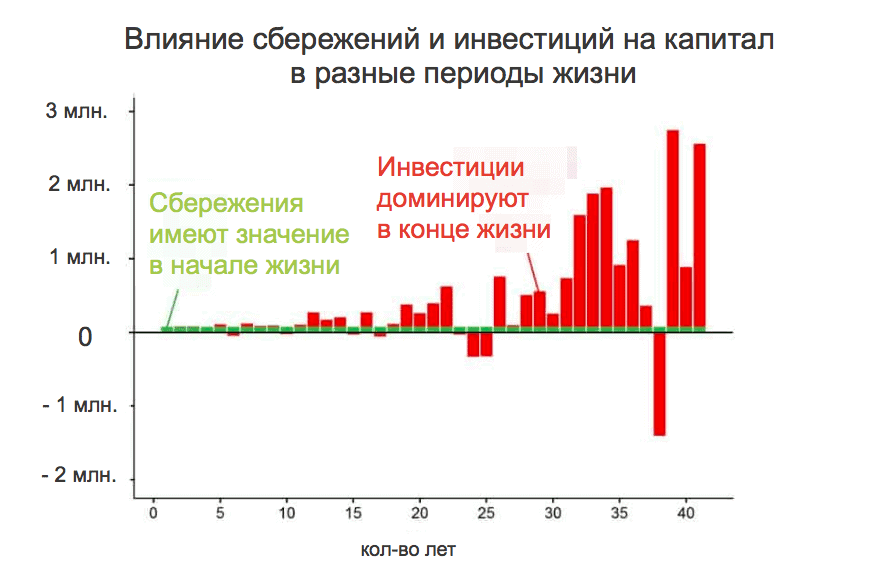

Смоделируем ситуацию на 40 лет вперед, учитывая волатильность фондового рынка (график ниже). Зеленые столбцы — наши ежегодные пополнения счета. Красные столбцы — результат инвестиций (прибыль/убытки) за каждый год.

Зеленые столбцы являются постоянными в течение всей жизни. В то же время, красные постоянно колеблются. В начале пути красные столбцы (результаты инвестиций) практически незаметны. Капитал слишком мал, чтобы давать доходность превышающую сбережения.

Но по мере того, как вы инвестируете все больше и больше, ваша прибыль (или убыток) начинает оказывать все большее влияние на капитал. В конце срока — всего за один год вы можете заработать (или потерять) сумму, которую вам нужно было бы откладывать лет десять.

В данном примере, результатом эксперимента стало формирование капитала в 16 миллионов рублей. Было инвестировано «всего лишь» 3 млн. собственных денег или 16% от финальной суммы.

На ранних стадиях, именно накопление практически полностью формирует ваше богатство. А примерно к середине срока — отдача от инвестиций (доходность) должна быть в приоритете.

Сбережения или инвестиции?

А как быть тем, кто начинает не с нуля, а уже имеет определенный размер капитала. Сосредоточиться на инвестициях или сбережениях?

- Если ожидаемая прибыль больше откладываемой суммы — сосредоточитесь на инвестициях.

- Откладываете больше, чем текущая прибыль — в первую очередь вы должны больше экономить. Это даст больший эффект.

Простыми словами. У вас есть на счете 150 000. Ожидаемая доходность инвестиций 10% (или 15 тысяч) в год.

Ежегодно вы откладываете по 50 тысяч (10% от своего дохода).

Что нужно сделать, чтобы дополнительно увеличить свой капитал еще на 15 тысяч?

- Внести на счет необходимую сумму из собственных сбережений. Тогда придется откладывать чуть больше — 13% (вместо 10%).

- Либо попытаться получить с того же капитала больше прибыли от инвестиций. Увеличить годовую доходность в 2 раза (до 20% годовых).

Какой вариант более реальный (выполнимый, простой) и требует меньших усилий? Наверное первый.

Обратите внимание!

Я не призываю вас выбирать что-то одно: игнорировать инвестиции или сбережения. Речь идет о факторах, оказывающих наибольшее влияние на формирование будущего капитала на разных сроках инвестиционного горизонта.

Сбережения бесполезны для богатых?

С учетом вышесказанного напрашивается вывод — при достижении определенного размера капитала, влияние сбережений и вливания новых средств будет давать все меньший и меньший эффект.

Иными словами, тысяча рублей (долларов, тенге) инвестированных на первом году, будут намного ценнее, чем та же сумма, вложенная на 20-30 году. Опять же инфляцию в расчет не берем.

Да. Действительно это так.

Тогда может совсем отказаться от будущих пополнений счета? Пусть капитал сам растет. А эти сэкономленные и не внесенные деньги будем тратить на жизнь.

Но здесь снова кроется серьезное заблуждение. Экономия и инвестирование дает двойной эффект.

- Вы экономите и вкладываете больше денег (капитан Очевидность).

- На пенсии вам потребуется меньшая сумма.

Способность экономить деньги, позволяет двигаться к намеченной цели быстрее, поскольку она позволяет вам жить на меньшие деньги и иметь больший располагаемый доход для инвестирования.

Пример.

Сколько денег и времени нужно откладывать, чтобы накопить капитал, для поддержания аналогичного уровень жизни семьи на пенсии?

Откладывая по 15% от своего дохода, понадобится 43 года.

Что если научиться экономить дополнительные 5%? Убрать все лишние траты, которые не влияют на наш уровень жизни. Мы будем комфортно жить на 80% от своего дохода. Это позволит сберегать и направлять на инвестиции 20%.

- Уменьшив расходы на 5%, мы увеличили пополнение счета сразу на 30%.

- На пенсии нам потребуется меньше денег (мы привыкли жить на 80%, а не на 85%).

По такой схеме мы достигаем цели за 37 лет. Тоже конечно много. Но это на ЦЕЛЫХ 6 ЛЕТ МЕНЬШЕ!

Подумайте, стоят ли 5% того, чтобы семья из двух человек вкалывала дополнительные 6 лет своей жизни?

Курсовая работа: Сбережения и инвестиции в рыночной экономики

![Сбережения и инвестиции в рыночной экономики [03.02.11]](https://studrb.ru/files/works_screen/86/36.png)

Все мы знаем, что в современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках, острой проблемой является эффективное вложение капитала с целью его приумножения, или инвестирование. Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества.

Роль инвестиций в экономике нельзя переоценить, именно посредством инвестиций реализуются достижения научно-технического прогресса, от них зависят изменения структуры производства, темпы экономического роста, следовательно, и возможности увеличения потребления и роста благосостояния, а сбережения обычно рассматриваются в качестве основы инвестиций.

Из всего вышеперечисленного можно сделать вывод, что данная тема является важной и, безусловно, актуальной как для всех стран, так, в особенности, и для российской экономики, долгосрочный устойчивый рост которой может быть обеспечен лишь в условиях притока в экономику широкомасштабных инвестиций, как внешних, так и внутренних.

Целью курсовой работы является исследование вопросов связанных с процессами инвестирования сбережений, спроса на инвестиции и проблем превращения сбережений в инвестиции в российской экономике.

В соответствие с поставленной целью решаются следующие задачи:

- исследовать сущность инвестиций и их виды, спрос на инвестиции;

- рассмотреть сбережения как основной источник инвестиций, а так же рассмотреть модель макроэкономического равновесия «I – S»;

- исследовать проблемы превращения сбережений в инвестиции в российской экономике и сделать соответствующие выводы.

ГЛАВА 1. СУЩНОСТЬ ИНВЕСТИЦИЙ

1.1 Понятие инвестиций и их виды

Под инвестициями в экономической теории понимают финансовые ресурсы, направляемые на расширение или реконструкцию производства, на повышение качества продукции и услуг, в образование кадров и на научные исследования. В масштабах национальной экономики инвестиции — это те экономические ресурсы, которые направляются па увеличение реального капитала общества, в том числе и человеческого.

Экономическое содержание инвестиций находит выражение в использовании сбережений на создание, расширение и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала. Исходя из экономического содержания инвестиций, можно определить их направления. Это научные исследования и опытно-конструкторские разработки; подготовка и переподготовка кадров; исследование рынка и продвижение товара; закупки нового оборудования, техники и технологии; строительство новых производственных зданий и сооружений; дополнительные закупки сырья и материалов; строительство жилья и объектов социального назначения.

В макроэкономике инвестиции – есть часть расходов, состоящая из расходов на новые средства производства (производственные или фиксированные инвестиции), инвестиций в новое жильё, и прироста товарных запасов. Т.е., инвестиции – это часть валового внутреннего продукта, не потребленная в текущем периоде, и обеспечивающая прирост капитала в экономике. [14, c. 45]

Инвестиции подразделяются на реальные (капиталообразующие) и финансовые.

Реальные (капиталообразующие) инвестиции — это средства, направляемые на увеличение основных фондов и оборотного капитала с целью последующего получения конкретного результата (дохода). Другими словами, реальные инвестиции — это долгосрочные вложения средств в отрасли материального производства.

Финансовые инвестиции — это долгосрочные и краткосрочные вложения средств организаций в ценные бумаги других организации, в процентные облигации государственных и местных займов, в уставные капиталы других организаций, находящихся на территории страны или за ее пределами, а также предоставленные другим организациям займы.

Инвестиции также подразделяются на прямые и портфельные.

Прямые инвестиции — это вложения средств, сделанные юридическими и физическими лицами, полностью владеющими организацией (предприятием) или контролирующими не менее 10% акций или акционерного капитала этой организации (предприятия).

Портфельные инвестиции — это вложения средств в долгосрочные ценные бумаги, в покупку акций, не дающих право вкладчикам влиять на функционирование предприятий, организаций и составляющих менее 10% в общем акционерном капитале этих предприятий, организаций, а также облигаций, векселей и других долговых ценных бумаг собственного и заемного капитала. Инвестиции, не подпадающие под определение прямых и портфельных, относятся к прочим [13].

В области инвестиционной деятельности организации (предприятия) определяют наиболее эффективные направления инвестирования и формы инвестиционных вложений. Они ставят перед собой задачи определения оптимальных объемов, структуры, направлений капитальных вложений, роста основного капитала (основных фондов), их обновления на основе новейших достижений науки и техники и в итоге, на основании всего этого — задачи разработки и освоения новых или усовершенствованных продуктов, технологий и процессов.

Инвестиции можно классифицировать по месту осуществления, а также по направлениям инвестирования.

По месту осуществления различают инвестиции в частном секторе — когда предприятие негосударственной формы собственности строит новое сооружение, цех или покупает оборудование, и в общественном (государственном) секторе — например, строительство электростанций, новых линий метрополитена и т.п.

Инвестиции могут направляться в запасы, жилищное строительство, человеческий капитал, капитальные ресурсы.

Инвестиции в запасы включают в себя товары, которые откладываются фирмами для хранения, включая сырье и материалы, незавершенное производство и готовые изделия.

Инвестиции в человеческий капитал имеют место в случаях, когда здоровье, образование и профессиональная подготовка населения улучшаются в результате усилий частных лип, деловых кругов или государств. Все это также сказывается на росте производительности труда и общем экономическом росте. Инвестиции этого рода достаточно рискованны, так как не дают полной гарантии прироста дохода.

Инвестиции в капитальные ресурсы направляются в случаях, когда сбережения используются для увеличения производственных возможностей экономики путем финансирования строительства новых предприятии, внедрения новых технологий, развития средств коммуникаций. Капитальные инвестиции имеют долгий срок службы, высокую стоимость, окупаются и «возвращают» доход инвестору только через достаточно длительный промежуток времени. Поэтому инвестирование в капитальные ресурсы связано с большим риском.

Инвестиции в капитальные ресурсы подразделяются на два вида: чистые инвестиции и инвестиции в модернизацию. Понятие чистые, или новые, инвестиции означает, что это те экономические ресурсы, которые увеличивают размер основного капитала. Инвестиции могут направляться также на возмещение износа капитала, в этом случае они носят название инвестиций в модернизацию. Сумма чистых инвестиций и инвестиций на возмещение называется валовыми инвестициями [17, с.178].

В зависимости от сроков вложений инвестиции делятся на:

- Краткосрочные инвестиции – это вложения сроком от месяца до года.

- Долгосрочные отражают вложение на срок от года до нескольких лет.

Различают следующие виды инвестиций:

- государственные, образуемые из средств государственного бюджета, из государственных финансовых источников;

- — вкладываемые зарубежными инвесторами, другими государствами, иностранными банками, компаниями, предпринимателями;

- образуемые из средств частных, корпоративных предприятий и организаций, граждан, включая как собственные, так и привлеченные средства.

Уровень инвестиций оказывает существенное воздействие на объем национального дохода общества; от его динамики будет зависеть множество макропропорций в национальной экономике. Инвестиции (капиталовложения) в масштабах страны определяют процесс расширенного воспроизводства. Строительство новых предприятий, возведение жилых домов, прокладка дорог, а следовательно, и создание новых рабочих мест зависят от процесса инвестирования, или капиталообразования. [2, c. 84]

1.2 Спрос на инвестиции

Спрос на инвестиции – самая изменчивая часть совокупного спроса на блага. Инвестиции сильнее всего реагируют на изменение экономической конъюнктуры. С другой стороны, именно изменение объема инвестиций чаще всего является причиной конъюнктурных колебаний. В зависимости от того, какие факторы определяют объем спроса на инвестиции, последние делятся на индуцированные и автономные.

Инвестиции называются индуцированными, если причиной их осуществления является устойчивое увеличение спроса на блага. Таким образом, индуцированные инвестиции — это инвестиции, вызываемые потребностью в сопутствующих товарах и услугах, дополняют инвестиции в основной капитал. [11, с. 65]

Нередко предпринимателю выгодно сделать инвестиции при заданном совокупном спросе на блага. Это прежде всего инвестиции в новую технику и повышение качества продукции. Такие инвестиции чаще всего сами становятся причиной увеличения национального дохода. Автономные инвестиции — часть общих капиталовложений, определяемая не микроэкономическими факторами, например получением прибыли на конкретном предприятии, а макроэкономическими. Эти капиталовложения в отличие от индуцированных относят к государственным капиталовложениям, имеющим целью стабилизировать процесс экономического развития или поддержать «прорывные» направления техники и технологии. Часто затраты на «прорывные» технологии позволяют себе и крупнейшие фирмы. [6, с. 66]

Также спрос на инвестиции зависит от фаз экономического цикла. Классическая четырехфазная модель экономического цикла включает в себя фазы кризиса, депрессии, оживления и подъема. В каждой из них спрос на инвестиции различен.

В фазе кризиса наблюдается отрицательная динамика ключевых экономических показателей, в том числе и инвестиций. В фазе депрессии наступает определенная стабилизация, но отсутствует подъем производства. Цены, заработная плата, безработица стабилизируются на определенном уровне. Что касается инвестиций, в отдельные отрасли государство, а затем и предприниматели начинают вкладывать инвестиции, порождая эффект мультипликатора. В результате депрессия переходит в оживление. Самое главное в этой фазе – активизация инвестиционной деятельности предприятий. Соответственно растет спрос на инвестиции. В фазе подъема увеличиваются доходы населения и растет совокупный потребительский спрос, благодаря чему предприниматели расширяют производственные мощности и увеличивают инвестиции. [12, c. 95]

Согласно классической теории, объем планируемых в национальной экономике инвестиций функционально связан с величиной реальной процентной ставки.

Так, с понижением ставки процента в результате роста предложения денег снижаются и издержки на инвестиции, и предприятия начинают больше инвестировать, и, наоборот, повышение ставки приводит к сокращению инвестиций. Суть этой зависимости состоит в следующем. Фирмы постоянно планируют осуществление инвестиций как в основной капитал, так и в товарно-материальные ценности. Источниками инвестиций могут быть как собственные средства, т.е. часть прибыли, так и заемные средства — кредиты финансовых учреждений. Но каковы бы ни были источники инвестирования, приобретение элементов капитала или товарно-материальных ценностей всегда связано с оценкой альтернативной стоимости инвестиций.

У каждой компании существует достаточно широкий спектр инвестиционных вариантов. Это могут быть модернизация оборудования, открытие новых торговых точек, покупка акций других фирм или прочие мероприятия. Для выбора варианта предприятие должно сопоставить доходность инвестиций по каждому варианту с альтернативной стоимостью капитала, т.е. с нормой банковского процента.

Кроме того, альтернативная стоимость инвестиций зависит от источника получения заемных средств. Но мы в наших рассуждениях будем исходить из того, что фирмы уплачивают одинаковый процент вне зависимости от источника финансирования.

В этих условиях имеет место следующая зависимость: при прочих равных условиях, чем ниже альтернативная стоимость инвестиций, тем выше планируемый уровень инвестиций предприятии. Так, решение о покупке станка принимается в том случае, если ожидаемая норма прибыли будет не меньше реальной ставки процента.

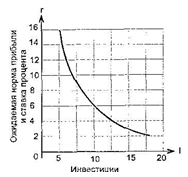

В результате общий спрос на инвестиционные товары можно определить как сумму всех инвестиционных решений фирм той или иной национальной экономики. Таким образом, кривая спроса на инвестиции может быть построена путем расположения всех инвестиционных объектов по нисходящей в зависимости от ожидаемой нормы чистой прибыли (рис. 1). По оси абсцисс расположены различные возможные значения «цен» инвестиций (ставки процента r), а соответствующие величины спроса на инвестиционные товары (I) откладываются по оси ординат.

Из этой модели инвестиций следует несколько важных выводов. Во-первых, из графика рис. 1 видно, что инвестиции выгодны только до того момента, когда ставка процента равна ожидаемой норме чистой прибыли. Во-вторых, меняя предложение денег, государство может изменять ставку процента, изменяя в необходимом направлении уровень расходов на инвестиции.

Рис.1 Модель инвестиций

Повышение ставки процента приведет при прочих равных условиях к осуществлению только высокоприбыльных инвестиционных проектов, т.е. к общему сокращению инвестиций. В случае понижения ставки процента становятся выгодными и те инвестиционные решения, которые имеют низкую норму ожидаемой прибыли. Соответственно увеличивается совокупный спрос на инвестиции.

При фиксированном предложении денег в стране на величину инвестиций будет влиять изменение уровня цен. Это происходит вследствие действия эффекта процентной ставки, описанного выше. Рост уровня цен увеличивает количество денег, которые потребители и предприниматели должны иметь на руках, что приводит к повышению процентной ставки, а в итоге — к сокращению инвестиций.

Сдвиги кривой спроса на инвестиции могут происходить под влиянием всех факторов, которые могут так или иначе повлиять на ожидаемую прибыль. Основными из них являются следующие:

- ожидания предпринимателей — прогнозы будущей конъюнктуры рынка (объем спроса на товары, уровень цен, изменения в экономике, политике, демографии и т.п.). Оптимистические ожидания сдвигают кривую инвестиционного спроса вправо, а неблагоприятные — влево;

- уровень налогообложения, поскольку при принятии инвестиционных решений предприниматели рассчитывают ожидаемую прибыль после уплаты налогов. Рост налоговых ставок, вызывая снижение доходности, уменьшит спрос на инвестиции (сдвиг кривой влево), и наоборот;

- издержки на основной капитал, его ремонт и обслуживание (включая стоимость сырья, материалов, топлива и энергии, заработной платы и т.п.). Так, с возрастанием этих расходов будет снижаться ожидаемая норма чистой прибыли, а кривая спроса на инвестиции сместится влево;

- научно-технический прогресс, а именно создание новой прогрессивной техники и технологии, новых видов товаров и услуг и т.д. [15, с.234].

Основываясь на рассмотренной выше зависимости инвестиций от ставки процента, классики экономической теории пришли к мысли, что ставка ссудного процента может выполнять функцию своеобразного связующего звена между сбережениями и инвестициями. Но Кейнсианская теория поставила под сомнение положение классической теории о том, что ставка процента способна привести в соответствие сбережения семей и отдельных потребителей с инвестиционными планами предпринимателей. Аргументы кейнсианцев строятся на том, что субъекты сбережений и инвестиций — разные группы населения, и мотивация субъектов сбережений и инвестиций тоже различна. Многие сбережения связаны с укоренившейся традицией или привычкой. Все вышеперечисленные мотивы, по мнению кейнсианцев, существенно ослабляют зависимость предложения инвестиций от ставки процента. Поэтому Кейнсианская кривая предложения инвестиций гораздо менее эластична, чем в классической модели.

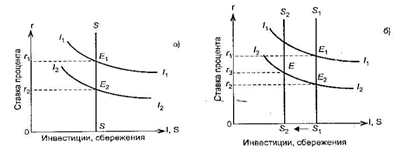

Рис.2. Классический и кейнсианский механизмы стабилизации сбережений и инвестиций

На рисунке 2 представлены классический и кейнсианский механизмы сбережений и инвестиций, которая достигается при перечислении кривых II и SS в точке Е. Согласно классическому подходу (рис. 2, а), при сдвиге кривой II влево (уменьшении плановых инвестиций) ставка процента падает с r1 до r2 , т.е. до такого уровня, который обеспечивает равенство I = S, причем реальный национальный продукт и кривая SS остаются на прежнем уровне.

Однако Кейнс, не соглашаясь с классиками, утверждал, что в результате несовпадения планов инвестиций и сбережений реальное предложение инвестиций может быть выше или ниже спроса на них, что вызывает макроэкономическую нестабильность. Избыток сбережений над инвестициями будет означать ускорение сокращения совокупного спроса, объем производства и занятость будут падать.

Неэластичность спроса на инвестиции, по Кейнсу, означает, что при значительном снижении инвестиций, в частности в период депрессии, процентная ставка просто не сможет опуститься до величины настолько малой, чтобы уравнять плановые инвестиции и сбережения при условии, что национальный продукт, доход и занятость останутся на неизменном уровне. Рисунок 2, б иллюстрирует это утверждение. Так, при сдвиге кривой II влево, в положение I2I2, равновесие (Е) может быть восстановлено только в том случае, если произойдет сокращение национального дохода и продукта, что приведет к смешению кривой сбережений влево до положения S2S2 [14, с.236].

Более того, Кейнс утверждал, что сдвиги в инвестиционном спросе (или в каких-либо других компонентах совокупного спроса) представляют собой гораздо более серьезную угрозу для макроэкономического равновесия, чем можно было бы предположить. Исходя из сказанного ранее, получается, что падение объема инвестиций на 100 млн. ден. ед. вызовет смещение кривой совокупного спроса влево на такую же величину. Кейнс вопреки этому полагал, что реальная величина сдвига будет в несколько раз больше, чем 100 млн. ден. ед., например 400 млн., 500 млн. и даже больше. Это макроэкономическое явление получило название мультипликативного (множительного) эффекта.

Понятие мультипликатора было введено в экономическую теорию в 1931 г. английским экономистом Р.Каном. Дж.М.Кейнс уточнил сущность мультипликативного эффекта, которая заключается в следующем. Прежде всего происхождение этого эффекта обусловлено спецификой взаимосвязи между величиной располагаемого дохода и объемом потребления, а именно предельной склонностью к потреблению (МРС). Предельная склонность к потреблению, как было рассмотрено выше, определяет поведение потребителей таким образом, что в случае сокращения реального дохода они снижают свое потребление в тон же пропорции. Подобные действия потребителей усиливают последствия любого рода изменений величины плановых инвестиций.

Явление мультипликатора связано с тем, что, во-первых, для экономики характерны повторяющиеся, непрерывные потоки доходов и расходов, где расходы одних экономических субъектов являются доходами других. Во-вторых, любое изменение дохода повлечет за собой изменения и в потреблении, и в сбережениях в том же направлении, что и изменение дохода, при этом пропорциональность потребления и сбережений сохраняется при любом изменении дохода. Отсюда вытекает вывод о том, что исходное изменение величины расходов порождает своего рода цепную реакцию, которая хотя и затухает с каждым последующим циклом, но приводит к многократному изменению ЧНП [7, с.149].

ГЛАВА 2. СБЕРЕЖЕНИЯ И ИНВЕСТИЦИИ

2.1 Сбережения как основной источник инвестиций

В экономической литературе встречается большое количество определение понятия «сбережения». Поэтому в первую очередь рассмотрим, что представляют собой сбережения граждан в форме вкладов в коммерческих банках. Наиболее простое определение термина «сбережения» дано Дэвидом Полфреманом и Филиппом Фордом в книге «Основы банковского дела» и означает «воздержание от трат». Таким образом, понятие "сбережения" представляет собой результат накопления собственниками богатства, в частности, в виде денежных средств, а область его применения распространяется на действия отдельных лиц и членов их семей, т. е. прежде всего на домашние хозяйства.

Источником же накопления сбережений является доходная часть семейного бюджета. На размер национальных сбережений домашних хозяйств оказывает влияние действующий уровень налоговых платежей с доходов физических лиц, политика правительства по вопросу сбережений, доступность кредита и ожидания ценовых изменений. А действующий уровень процентных ставок, как считают многие экономисты, оказывает неэластичное воздействие на размер сбережений.

Деньги, не потраченные на потребление, — это, по определению, сбереженные деньги. Сбереженные деньги можно заставить работать, чтобы принести их владельцам еще большие деньги. А. Маршалл в работе «Принципы экономической науки» даст определение деньгам как капиталу, представляющему собой «часть богатства человека, которую он выделяет на получение дохода в форме денег, или, еще более широко, на приобретательство». То есть домашние хозяйства с накоплениями совершают определенные действия. Ими, как правило, являются:

- Покупка драгоценных металлов или камней (ювелирные изделия).

- Покупка имущества и вещей, имеющих небольшой, но постоянный спрос.

- Покупка долговых обязательств.

- Покупка ценных бумаг, имеющих постоянный спрос.

- Покупка иностранной валюты.

- Хранение валюты РФ дома в виде наличных денежных знаков.

- Хранение валюты РФ в банке в виде безналичных денежных средств.

Некоторые перечисленные формы сбережения включают в себя такие распространенные виды сбережений, как страхование жизни, участие в негосударственных пенсионных фондах. Но основными в данный момент времени формами сбережения являются банковские вклады, иностранная валюта, наличные денежные средства «под матрасом». [1, c. 195]

Неденежные способы накопления сбережений требуют от граждан (домашних хозяйств) приобретения специальных знаний, чтобы успешно и постоянно проводить с этими ценностями операции, направленные на получение прироста сбережений. Денежные способы накопления сбережений не требуют, чтобы собственники совершали постоянные операции со своими деньгами, а приращение сбережений зависит от срока предоставления их заемщику. Поэтому денежные формы сбережения более доступны желающим производить сбережения. Хранение наличных денег в «чулке» не дает дополнительного приращения накопленного капитала. В связи с этим вклады в банки и остальные формы сбережений, кроме хранения денег дома, являются более привлекательными для владельцев сберегаемых денег ввиду возможности получить дополнительный доход. [3, c. 452]

Решить проблему сохранности сбережении с одновременным их приращением можно с помощью банков. Помещение денежных средств в банк позволяет вкладчику значительно уменьшить риск потери сбережений. Но риск потери денежных средств, помещенных в банк, для вкладчика вес же остается, так как он зависит также от множества рисковых факторов банковской деятельности.

Таким образом, с одной стороны, домашние хозяйства имеют постоянную потребность размещать временно свободные денежные средства в разные средства сбережения. А общество, с другой стороны, заинтересовано в том, чтобы временно свободные денежные средства граждан были вовлечены в экономику и эффективно использовались в процессе производства материальных благ. Успешное решение этой задачи для любой страны, в первую очередь, определяется объемом накопленных сбережений гражданами, во вторую — зависит от эффективности их использования.

Являясь одним из факторов изменения уровня дохода, сбережения представляют собой утечку денежных средств из кругооборота дохода, так как оставляют в нем меньше денег для обслуживания процесса потребления и тем самым сокращают объем кругооборота доходов.

С другой стороны, сбережения домашних хозяйств, превратившиеся в средства сбережения (кроме наличных денег «на руках»), порождают собой инвестиции, которые, в свою очередь, создают дополнительный капитал, обеспечивающий дополнительный выпуск ВНП.

Таким образом, сбережения домашних хозяйств, превратившись и инвестиции через рост капитала, представляют собой вливание средств в кругооборот доходов. Для простоты рассуждений предполагаем, что инвестиции осуществляют только домашние хозяйства, хотя возможны и инвестиции компаний. [10, c. 347]

Мировой опыт инвестирования доказывает, что большая часть денег, идущих на инвестиции, поступает из денежных средств, сбереженных внутри страны. Но в любом случае за определенный период времени происходит выравнивание сбережений и инвестиций.

Так, если инвестиции больше, чем сбережения, то национальный доход будет расти; если растет национальный доход, растут и сбережения. Это будет продолжаться до тех пор, пока возросшие сбережения не станут равны первоначальному увеличению инвестиций. Экономика возвращается к равновесию на более высоком уровне дохода, и сбережения снова равны инвестициям.

Верно и обратное, когда не хватает сбережений для финансирования инвестиций: если сбережения превышают инвестиции, то национальный доход сокращается; если сокращается национальный доход, уменьшаются и сбережения. Это продолжается до тех пор, пока сбережения не уменьшаются до такого уровня, что они снова уравниваются с инвестициями. Экономика возвращается к равновесию на более низком уровне дохода, и снова сбережения равны инвестициям.

Описанные выше ситуации с национальным доходом показывают, что экономика стремится находиться в равновесии, которое достигается, когда предельная производительность капитала совпадает с предельным временным предпочтением. [4, c. 289]

2.2 Модель макроэкономического равновесия «I-S»

Кривая IS — кривая, отражающая взаимосвязь ставки процента и реального национального продукта в условиях, когда планируемые инвестиции (I) равны планируемым сбережениям (S).

Построение кривой IS имеет большое значение для понимания проблем макроэкономического равновесия с учетом тех закономерностей, которые происходят и на денежном рынке.

При наличии в экономике весьма ощутимого фактора сбережений, идеальной, с точки зрения соответствия, состоянию общего экономического равновесия, будет ситуация, когда все сбережения полностью аккумулируются и мобилизуются существующими финансовыми институтами (институциональными инвесторами), а затем направляются на инвестиции. То есть ситуация, когда инвестиции I равны сбережению S в условиях краткосрочного и долгосрочного периодов.

Уровень инвестиций оказывает существенное воздействие на объем национального дохода общества; от его динамики будет зависеть множество макропропорций в национальной экономике. [17, с.125]. Графически взаимосвязь между нормой процента, инвестициями и сбережениями по «классикам» выглядит следующим образом:

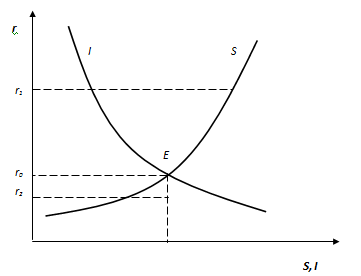

Рисунок 3. Классическая модель взаимосвязи между инвестициями и сбережениями

На рисунке 3 представлена иллюстрация положения равновесия между сбережениями и инвестициями: кривая I — инвестиции, кривая S- сбережения; на оси ординат значения нормы процента (r); на оси абсцисс — сбережения и инвестиции. Очевидно, что инвестиции есть функция нормы процента I = I (r), причем эта функция убывающая: чем выше уровень процентной ставки, тем ниже уровень инвестиций. Сбережения также есть функция (но уже возрастающая) нормы процента: S = S (r). Уровень процента, равный r0, обеспечивает равенство сбережений и инвестиций в масштабе всей экономики, уровни r1 и r2 — отклонение от этого состояния. [11]

Итак, равновесие в масштабе общества на всех связанных между собой рынках товаров и услуг, т.е. равенство между совокупным спросом и совокупным предложением требует соблюдения равенства объемов сбережений и инвестиций. То обстоятельство, что инвестиции есть функция процента, а сбережения — функция дохода, делает проблему нахождения равенства весьма сложной задачей.

ГЛАВА 3. ПРОБЛЕМЫ ПРЕВРАЩЕНИЯ СБЕРЕЖЕНИЙ В ИНВЕСТИЦИИ В РОССИИ

Привлечение инвестиций на цели модернизации экономики и стимулирования роста производства является одной из ключевых задач развития экономики России в период нестабильности на мировых финансовых рынках.

Существующий в России объем инвестиций является недостаточным для удовлетворения текущих потребностей экономики в свободных финансовых ресурсах и стабильного, инновационного развития производства. Кризис финансовой системы усугубил и вновь отодвинул перспективу решения проблемы недоинвестирования реального сектора экономики на неопределенный срок.

Предприятия объективно начинают во все большей степени испытывать недостаток средств для развития производства. Для реализации инвестиционной модели экономического развития страны необходимы качественные изменения в структуре источников инвестиций и эффективные методы управления. Одним из возможных источников привлечения инвестиционных ресурсов российскими предприятиями в настоящих условиях может стать действующий рынок ценных бумаг.

Важнейшая проблема на современном этапе развития рынка ценных бумаг в России — его отставание от динамики роста внутренней российской экономики, формирования внутренних инвестиционных ресурсов и потребности их перераспределения на цели экономического роста. По данным Госкомстата России, более 50% инвестиций предприятий в основной капитал обеспечивается за счет их собственных средств, а в структуре привлеченных средств существенную долю составляют средства материнских и зависимых компаний [18]. Поэтому следует констатировать, что фондовый рынок России в настоящее время не выполняет своей основной функции по аккумуляции сбережений и превращению их в инвестиции. В то же время российский рынок ценных бумаг обладает огромным потенциалом развития, в том числе в части финансирования российских предприятий.

Не менее острой проблемой является сегодня слабость кредитно-банковской и финансовой системы России. Она не справляется со своей стратегической задачей — трансформацией национальных сбережений в инвестиции. Система государственного и частного долга в России выдержала прошлогодний приступ кризисного сжатия только благодаря крупномасштабным государственным вливаниям ликвидности. На ближайшие год-два банковская система страны не будет являться источником кредита для реализации крупномасштабных деловых проектов. Она будет жить под постоянной угрозой невозврата «плохих» долгов, главной задачей останется осуществление регулярных текущих расчетов экономических операторов и домохозяйств. Следовательно, как задачу перекредитования крупного бизнеса, так и долгового покрытия дефицитов бюджетов всех уровней придется ориентировать на международные рынки заимствований.

Рынок ценных бумаг, обеспечивая превращение сбережений в инвестиции и перелив финансовых ресурсов между секторами экономики, в решающей мере способствует экономическому росту и повышению благосостояния населения. В условиях мирового финансового кризиса участники рынка сталкиваются с рядом проблем, решение которых невозможно без участия регуляторов.

Основным направлением деятельности регулятора российского финансового рынка сегодня можно назвать попытку максимально расширить возможности финансирования, в том числе, путем привлечения на российский фондовый рынок населения. Что же мешает превращению сбережений в долгосрочные ресурсы? На мой взгляд, ответ очевиден – в первую очередь недоверие. Недоверие к государству, к банкам, к рублю, к системе, которая гарантировала бы обеспечение прав инвесторов. Наша экономика жила сегодняшним днем, не задумываясь, что когда-нибудь придется платить по счетам. В погоне за высокими темпами роста была сделана ставка на внешние займы, в то время как долгосрочные цели требовали роста, пропорционального приросту внутренних ресурсов, и развития внутреннего финансового рынка. Поставив во главу угла краткосрочную стабильность, российские власти выбрали управляемый курс рубля и, как следствие, годами мирились с высокой инфляцией и отрицательными реальными процентными ставками, стимулируя кредитование и потребительский бум, не замечая, что страна живет не по средствам. При этом население было дестимулировано сберегать, а создание сильной банковской системы и ресурсной базы откладывалось на потом.

Необходимы реальные положительные процентные ставки, чтобы у населения был стимул хранить сбережения в рублях. Проблема реальных процентных ставок напрямую связана с проблемой инфляции. Для того чтобы и ставки были реальными, и кредиты доступными, необходима низкая инфляция, поэтому борьба с ростом потребительских цен должна стать приоритетом не на словах, а на деле.

Необходимо укрепление банковской системы. Люди не должны бояться оставлять свои деньги в банках, а банки должны иметь возможность рассчитывать на эти деньги, как на долгосрочные ресурсы. Для этого нужен эффективно работающий механизм страхования депозитов и, возможно, увеличение максимальной величины страхового покрытия по депозиту.

ПРАКТИКУМ

1) Определите, чему будет равен равновесный уровень дохода, если известно, что экономика описана следующими данными:

Y = C + I; C = 500 + 0,6 Y; I = 100;

2) Если автономные инвестиции (I) возрастут до 200, то, как изменится равновесный выпуск?

3) Каково значение мультипликатора инвестиций?

4) Покажите изменение уровня равновесия графически.

1)Определите, чему будет равен равновесный уровень дохода, если известно, что экономика описана следующими данными:

Y = C + I; C = 500 + 0,6 Y; I = 100;

Если известно, что экономика описана следующими данными, то необходимо в первую очередь выяснить значения этой экономической функции:

Y – уровень дохода;

С = С * + МРС * Y – формула выражающая потребление,

где С * — некая постоянная, зависящая от других факторов, кроме дохода (процентная ставка, инфляционные ожидания и т.п.) в данном случае = 500;

МРС – предельная склонность к потреблению, величина предельной склонности к потреблению (МРС) находится в пределах от 0 до 1, т.е.

в данной задаче МРС = 0,6:

МРS – предельная склонность к сбережению, понимают ту часть дополнительного дохода, который идет на сбережения (инвестиции) содержащуюся в каждой дополнительно заработанной денежной единице, МРС + МРS = 1.

Таким образом, при известной одной части равенства можно определить и другую путем вычитания известной части из единицы:

в данном случае:

Итак, основным фактором, определяющим величину потребления и сбережений (инвестиций), является уровень дохода, но так как величина потребления и сбережения нам известны, то находим уровень дохода:

Y = 500 + 100 / 0,4 = 1500.

Определяем, чему будет равен равновесный уровень дохода по описанным экономическим данным:

Y = 500 + 0,6 Y + 100;

Y = 500 + 0,6 * 1500 + 100 = 1500.

2) Если автономные инвестиции (I) возрастут до 200, то, как изменится равновесный выпуск?

Воспользуемся данными, решения первого задания.

Необходимо вычислить уровень дохода по известным величинам, потребления и сбережения:

Y = 500 + 200 / 0,4 = 1750.

Определяем, чему будет равен равновесный уровень дохода, если автономные инвестиции (I) возрастут до 200:

Y = 500 + 0,6 Y + 200;

Y = 500 + 0,6 * 1750 + 200 = 1750.

3) Каково значение мультипликатора инвестиций?

Известно, что население расходует на потребление 60 % получаемого им дохода, а остальные 40 % сберегает. Потребительская функция тогда имеет вид:

Пусть объем инвестиционной деятельности увеличился первоначально на 100. Это вызовет непосредственное увеличение доходов затронутых этим лиц на такую же сумму. В связи с этим увеличением доходов им придется увеличить свои потребительские расходы. В соответствии со сделанным выше предположением эти расходы возрастут на 100 х 0,6 = 60 (на 40 увеличатся сбережения). Такое увеличение спроса отразится на доходах еще какой-то группы лиц, которые тоже увеличатся на эту сумму. Эти лица в свою очередь увеличат свои потребительские расходы на сумму 60 х 0,6 = 36, что свидетельствует о возрастании на 36 еще чьих-то доходов, что заставит увеличить потребление еще на 36 х 0,6 = 21,6 и т. д. Данный процесс будет продолжаться по математически бесконечной цепочке. Однако сумма увеличения дохода будет сходиться к определенному пределу (пределу суммы геометрической прогрессии). В данном примере этот предел легко подсчитать. Общее увеличение дохода составит:

100 + 60 + 36 + 21,6 +. = 100 (1 + 0,6 + 0,6 2 + 0,6 3 + . ) = 100(1/(1-0,6))= 100/0,4 = 250

Каков же мультипликатор в нашем примере и как его можно определить посредством предельной склонности к потреблению и предельной склонности к сбережению?

Если общее увеличение дохода составит 250, а автономные инвестиции возрастут на 100, то мультипликатор инвестиций равен:

- Равновесный уровень дохода по описанным экономическим данным будет равен 1500.

- Если автономные инвестиции возросли до 200, равновесный выпуск будет равен 1750.

- Мультипликатор инвестиций равен 2,5.

ЗАКЛЮЧЕНИЕ

Одним из обязательных условий успешного функционирования экономики страны в целом, а также одной из важнейших сфер деятельности любого хозяйствующего субъекта является осуществление инвестиционной деятельности. Инвестиции играют важную роль, как на макро, так и на микро уровне. По сути, они определяют будущее страны в целом, отдельного субъекта хозяйствования и являются локомотивом в развитии экономики.

Российский рынок – один из самых привлекательных для иностранных инвесторов, однако он также и один из самых непредсказуемых, и иностранные инвесторы мечутся из стороны в сторону, пытаясь не упустить свой кусок российского рынка и, в то же время, не потерять свои деньги. При этом иностранные инвесторы ориентируются, прежде всего, на инвестиционный климат России, который определяется независимыми экспертами и служит для указания на эффективность вложений в той или иной стране.

Инвестиции играют очень важную роль в экономике любого государства. Они являются основой для расширенного воспроизводственного процесса, ускорения НТП (технического перевооружения и реконструкции действующих предприятий, обновления основных производственных фондов, внедрения новой техники и технологии), повышения качества продукции и обеспечения ее конкурентоспособности, обновления номенклатуры и ассортимента выпускаемой продукции, снижения издержек на производство и реализацию продукции, увеличение объема продукции и прибыли от ее реализации.

Но, как известно, источником инвестиций являются сбережения, поэтому невозможно исследовать сущность инвестиций, не затрагивая сбережений. Сбережения, прежде всего, зависят от богатства, имеющегося у населения, уровня цен, ожиданий людей, а так же потребительской задолженности и налогообложения. Инвестиции же в свою очередь определяются нормой процента, также ожиданиями инвесторов, уровнем налогообложения, зависят от темпов инфляции и степенью рискованности в обществе. Т. о., на инвестиции влияет ряд факторов, которые определяют инвестиционный климат в стране.

СПИСОК ЛИТЕРАТУРЫ

- Акулов В.Б. Макроэкономика: Учебное пособие / В. Б. Акулов. — 2-е изд.; испр. — М.: Флинта: МПСИ, 2008. – 392 с.

- Дорнбуш Р., Фишер С. – Макроэкономика, издательство МГУ: ИНФРА-М, 1997. – 784 с.

- Игонина Л.Л. Инвестиции: Учеб. пособие / Л.Л. Игонина; под ред. д-ра экон. наук, проф. В.А. Слепова. — М.:Экономистъ,2004.-478с.

- Инвестиции: учебник для вузов / под ред. проф. Г.П.Подшиваленко.- 2-е изд..- М.: Кнорус, 2009.- 496 с.

- Кемпбелл Р. Макконел. Стенли Л. Брю. Экономикс. / М.: Республика/ 2000. – 345 с.

- Кузнецов Б.Т. Макроэкономика: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям. – М.: ЮНИТИ-ДАНА, 2009. – 463 с.

- Кураков Л.П., Яковлев Г.Е. Курс экономической теории: Учеб. пособие. Чебоксары: Изд-во Чуваш, ун-та, 2001. — 596 с.

- Курс экономической теории. Общие основы экономической теории, микроэкономика, макроэкономика, переходная экономика: учеб. пособие/ под ред. проф. А.В.Сидоровича. – М.: МГУ им М.В.Ломоносова, изд-во ДиС, 2003. – 736 с.

- Курс экономической теории/ Учебник. / Под редакцией Чепурина М.Н., Киселевой Е.А./ Киров: «АСА»/ 2000. – 752 c.

- Липсиц И.В. Экономический анализ реальных инвестиций. – М.: Экономистъ, 2004. — 345

- Основы экономической теории: Учебник/под ред. В.Д.Камаева. – 2-е изд.: перераб. и доп. – М.: Гуманит. Изд. Центр ВЛАДОС, 2002. – 616 с.

- Шарп Уильям Ф., Александер Г. Дж., Бэйни Дж. В. Инвестиции: Учебник для ВУЗов: Пер. с англ./- М.: Инфра-М, 1999. — 1028с.

- Экономика организаций (предприятий): Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2006. -437с.

- Экономическая теория/Учебник/Под ред. проф. И.П.Николаевой, проф. Г.М. Казиахмедова / 2005. – 543 с.

- Экономическая теория: Учебник: Под ред. И.П. Николаевой. М.: Финстатинформ. 1997. — 398 с.

- Экономическая теория /Учебник/ Под ред. проф. И.П. Николаевой/М.ЮНИТИ-ДАНА/ 2002. – 510 с.

- Экономическая теория / Под ред. А.И. Добрынина, Л.С. Тарасевича: Учебник для вузов. – СПб: Изд. «Питер Паблишинг»,2002. -480с.

- Экономическое положение России- http://www.cbr.ru

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Источник https://kontur.ru/articles/5802

Источник https://vse-dengy.ru/pro-investitsii/sberezheniya-i-investitsii.html

Источник https://studrb.ru/works/entry8636

Источник