Самая выгодная ипотека 2021: В каком банке выгоднее взять ипотеку, как повлиять на процентную ставку

В 2021 году ипотека для очень многих семей является единственным средством получения собственного жилья. Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных.

В этой статье мы постараемся ответить на вопрос: «В каком банке самая выгодная ипотека в 2021 году», чтобы вы могли получить наиболее выгодный кредит на жилье, разберемся, как можно повлиять на процентную ставку, какие факторы повышают или снижают ставку по ипотеке, какие банки предлагают оптимальные условия заключения договора и выгодна ли ипотека в целом.

В каком банке самые выгодные условия по ипотеке в 2021 году

Здесь вы найдете самую выгодную ипотеку. Это и реальные предложения банков, и советы по выбору оптимальных условий кредитования. Следуйте нашим рекомендациям, выбирайте лучший банк, подавайте заявку и заключайте договор без кардинальных переплат.

Банк устанавливает предельно выгодные условия тем заемщикам, которым можно доверять. Ставка — прямой показатель доверия. Если оно невысокое, есть какие-то негативные факторы, банк увеличит процент. Это стандартная практика.

Каким ипотечным заемщикам банки больше всего доверяют:

- с положительной кредитной историей. Хорошо, если у заемщика есть 2-3 выплаченных в срок долговых обязательства перед банками. А вот наличие в кредитной истории информации об оформленных ранее займах станет негативным фактором;

- гражданам, которые работают официально и могут подтвердить все заявленные источники дохода. Это не только 2-НДФЛ или электронная выписка со счета в ПФР, но и заверенная работодателем копия трудовой книжки;

- с приличным стажем на текущем месте работы. Банки указывают минимальный предел в 3 месяца, но максимально доверяют тем, что трудится на одном месте в течение нескольких лет;

- работающим на крупных предприятиях. Если работодатель — небольшая фирма или ИП, риски остаться без работы выше, поэтому и степень доверия снижается;

- с достаточным уровнем дохода. Денег должно хватать и на жизнь, и на гашение ипотеки, и на покрытие других обязательств при их наличии. Чем выше доход заемщика, тем больше шансов на заключение выгодного договора ипотеки.

Каждый банк указывает требования к заемщику, но это просто определенные рамки или минимальные параметры. Это совсем не значит, что ссуда будет одобрена каждому, кто этим критериям соответствует.

В каком банке ипотека будет самой выгодной

Начнем не с названия конкретных банков, а с советов по выбору финансовой организации. От этого напрямую зависит потенциальная выгодность будущей сделки. В одном банке вам могут одобрить ссуду под 7,5%, а в другом под 8,5% или даже выше.

Ипотека — большой кредит, который берется на долгий срок. И разница даже в 0,5% играет роль. Например, если вы берете 3000000 на 10 лет под 7,5%, ежемесячный платеж составит 35611, а переплата — 1,237 млн. А если ставка будет 8,5%, тогда платеж уже 37200 и переплата — 1,463 млн.

Где для вас ипотека будет выгоднее:

Первым делом всегда обращайте внимание на банк, через который получаете зарплату. Именно такие банки обычно создают лучшие условия, не требуют кипу документов и без проблем одобряют сделки. Все банки улучшают условия кредитования своим зарплатным клиентам.

Если условия зарплатного банка не устраивают, узнайте в своей организации, какие банки ее аккредитовали. Сотрудникам аккредитованных компаний часто выдвигают особые, льготные условия заключения договора.

Если первые два варианта неактуальны, тогда запросите условия в банке, в котором раньше брали кредит. Постоянным качественным заемщикам также часто улучшают условия заключения договоров.

Самая выгодная ипотека на жилье обычно выдается именно зарплатным клиентам. Это и выгодно, и удобно. Кредит привязывается к зарплатному счету, с него можно напрямую переводить деньги или настроить автоплатеж.

Как можно повлиять на процентную ставку по ипотеке

Прежде чем рассматривать, в каком банке лучше взять ипотеку, важно понять и то, что вообще влияет на процентную ставку. Разные люди могут обратиться в тот же Сбербанк и заключить договора на кардинально разных условиях. Один получит ставку 7,6%, другой 8,8%.

Банки никогда не устанавливают конкретных ставок, они всегда создают сетку. То есть точный процент назначается при анализе условий оформления. Устанавливаются повышающие и понижающие коэффициенты, которые применяются к процентным ставкам.

Какие факторы повышают ставку по ипотеке:

- заявка подана не зарплатным клиентом банка. Обычно кредиторы в описании продукта указывают процент для зарплатников и повышают его на 0,5-1 пункта, если клиент сторонний;

- клиент сделал небольшой первоначальный взнос или использовал вместо него материнский капитал;

- клиент подает заявку через офис, а не онлайн. Банки уводят оформление кредитов в сеть, так как им это удобно и выгодно;

- заемщик решил отказаться от страхования. Это может быть отдельно страхование жизни, титульное или комплексное. За это устанавливается самый большой повышающий коэффициент.

Какие факторы снижают процентную ставку:

- обращение зарплатного или корпоративного клиента. Часто ставки также снижают вкладчикам или держателям дебетовых карт;

- заемщик делает первоначальный взнос более 30-50%;

- заемщик приобретает квартиру в новостройке от застройщика-партнера.

Выгодная ипотека в 2021 году ждет тех, кто планирует покупку квартиры в новостройке. Такие объекты менее безопасные, поэтому ставка по ссуде устанавливается ниже. Кроме того, часто банки и застройщики создают совместные партнерские программы, в рамках которых рождаются лучшие условия, договор заключается буквально под 3-5%.

Лучшие предложения банков

Рассмотрим, где ипотека будет лучше, какие банки предлагают оптимальные условия заключения договора. Для примера не будем анализировать новостройки, потому что по ним обычно действуют партнерские ставки. А вот проценты на покупку объектов вторичного рынка — объективный показатель выгодности предложения.

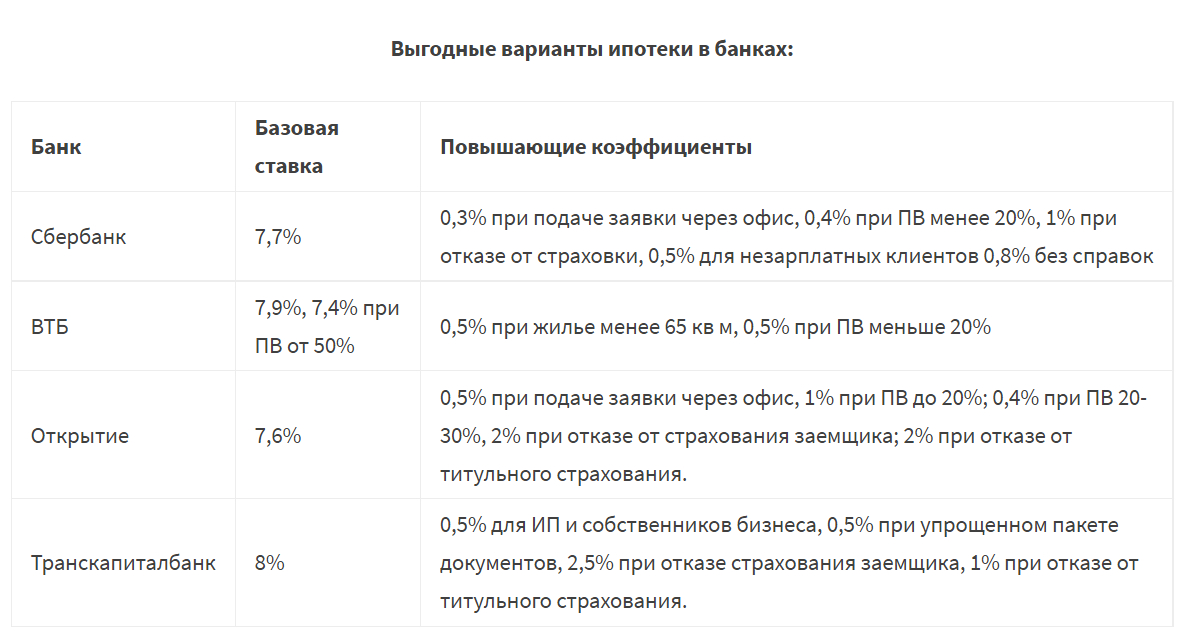

Выгодные варианты ипотеки в банках:

Как видно, каждый банк применяет коэффициенты, поэтому однозначно сказать, в каком ипотека окажется самой выгодной, просто невозможно.

Лучше выберете 2-3 банка с оптимальными для вас предложениями и подайте им заявки одновременно. Если будет несколько одобрений, вы сможете выбрать лучший вариант по части ставок и переплаты.

Выгодна ли ипотека в целом?

С точки зрения процентных ставок ипотека — самый выгодный банковский кредит. Она обеспечивается залогом, банк не рискует остаться ни с чем, поэтому может себе позволить установить хорошие условия обслуживания.

Но при этом важно понимать, что это большая ссуда, которая часто берется на 10-20 лет. И чем больше срок возврата, тем весомее становится переплата. Люди, заключающие договора на 15-20 лет и больше, часто констатируют тот факт, что на эти же деньги могли бы себе купить уже две, а то и 3 подобных квартиры.

Как сократить переплату:

- изначально выбрать выгодный срок ипотеки. Например, если планировали взять ссуду на 15 лет, постараться сделать 12. Уровень дохода в любом случае будет расти по отношению к ежемесячной выплате, с годами платежи будут становиться все менее обременительными;

- пользоваться программами рефинансирования. Если в будущем банки станут выдавать ипотеки дешевле на 1-2% и выше, подавайте заявку на рефинансирование, снижайте действующий процент;

- пользуйтесь всеми положенными программами субсидирования. Даже если ипотека действует, ее можно частично перекрыть маткапиталом, переоформить по программе Семейная ипотека и пр.;

- выбирайте для покупки новостройки, жилищный кредит окажется дешевле.

И помните, что при покупке жилья в ипотеку вы можете получить налоговый вычет, который составляет 13% от стоимости недвижимости и уплаченных банку процентов. Максимальная выплата — 390000. После получения эти деньги можно пустить на частичное погашение ипотеки, что значительно сократит переплату.

Частые вопросы

1. Какая ипотека самая выгодная?

Если рассматривать с точки зрения низких процентных ставок, то они минимальны при сельской ипотеке. Государство субсидирует ставку, договор заключается под 2,7-3% годовых. Купить можно недвижимость только в селе.

2. Какая ипотека выгоднее, на первичку или вторичку?

Вторичный рынок недвижимости несет больше рисков, поэтому ставки там выше. Кроме того, банки часто заключают партнерские договора с застройщиками, в итоге условия на первичку оказываются максимально выгодными.

3. Какой ПВ лучше внести по ипотеке?

Обычно банки устанавливают лучшие условия для тех, кто вносит 30% и более. Но, например, в ВТБ есть специальные условия для тех, кто может заплатить сразу 50%.

4. Какие банки для ипотеки выгоднее всего?

Все они предлагают примерно идентичные ставки. Обычно лучшая ипотека выдается крупными банками. Это Сбербанк, ВТБ, Росбанк, Транскапиталбанк, Газпромбанк.

ТОП-10 лучших ипотечных программ

После прибавления в семье мы с женой решили расширить жилплощадь с помощью ипотеки. Человек я обстоятельный, поэтому к выбору банка подошел скрупулезно (все-таки не один десяток лет ипотеку возвращать), да и условия хотелось получить самые лучшие. Предлагаю рейтинг 10 банков с лучшими условиями кредитов на квартиру.

Победитель. Открытие

Отзывы экспертов и заемщиков по ипотеке Открытия схожи — самый высокий процент одобрений, отсутствие комиссий и навязанных страховок, персональный подход к каждому клиенту. Я оформил ипотеку в этом банке.

| Тип жилья | квартира в новостройке или на вторичном рынке |

| Сумма кредита | до 50 000 000 рублей |

| Срок кредита | от 3 до 30 лет |

| Первоначальный взнос | от 10% до 80% |

| Процентная ставка | от 4,75% годовых |

| Требования к заемщику | возраст от 18 до 70 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 3 месяцев |

| Необходимые документы | заявление, паспорт, справка 2-НДФЛ или по форме банка |

| Дополнительные условия | программы «Военная ипотека» и «Ипотека с материнским капиталом» |

| Обеспечение | не требуется |

| Сроки оформления | 3-5 дней |

- Быстрое оформление без посещения отделений

- Можно использовать материнский капитал

- Фиксированные процентные ставки

- Повышенные проценты при отказе от личного страхования

Альфа-Банк

Альфа-Банк предлагает сниженные ставки по ипотеке, как по собственным программам, так и с господдержкой. Кредит оформляется онлайн, без визита в отделение.

| Тип жилья | квартира в новостройке или на вторичном рынке |

| Сумма кредита | до 50 000 000 рублей |

| Срок кредита | от 3 до 30 лет |

| Первоначальный взнос | от 10% |

| Процентная ставка | от 4,79% годовых |

| Требования к заемщику | возраст от 21 до 70 лет, общий стаж от 1 года, стаж на последнем месте от 4 месяцев |

| Необходимые документы | заявление, паспорт, СНИЛС, справка 2-НДФЛ или по форме банка (не обязательно) |

| Дополнительные условия | программа «Ипотека с материнским капиталом» |

| Сроки оформления | до 3 дней |

- Можно оформить под залог имеющегося жилья

- Не обязательно подтверждение дохода

- Кредит доступен пенсионерам и иностранцам

- Повышенные проценты при отказе от личного страхования

Росбанк

Предложение с достаточно гибкими условиями для различных категорий заемщиков. Росбанк может разделить ежемесячный платеж на две части, которые вносятся раз в 14 дней, при подключении соответствующей опции. Также он позволяет привлечь материнский капитал.

| Тип жилья | квартира в новостройке или на вторичном рынке, дом, апартаменты, гараж, машиноместо |

| Сумма кредита | до 120 000 000 рублей |

| Срок кредита | от 1 до 25 лет |

| Первоначальный взнос | от 20% |

| Процентная ставка | от 7,85% годовых |

| Требования к заемщику | возраст от 20 до 65 лет, регистрация на территории РФ, стаж на последнем месте от 6 месяцев |

| Необходимые документы | заявление, паспорт, подтверждение дохода любым способом (по требованию) |

| Дополнительные условия | программа «Ипотека с материнским капиталом» |

| Сроки оформления | 2-5 дней |

- Кредит доступен индивидуальным предпринимателям

- Можно использовать материнский капитал

- Созаемщиком может быть гражданский супруг или супруга

- Повышенные проценты при отказе от личного страхования

- Комиссия 4% от суммы кредита при выдаче

Газпромбанк

Привлекательная ставка по ипотеке крупного федерального банка получила множество положительных отзывов на форумах. Необычное предложение по покупке жилья, находящегося в залоге у Газпромбанка, вызывает интерес экспертов и простых заемщиков.

| Тип жилья | квартира в новостройке или в строящемся доме, апартаменты, таунхаус, жилой дом |

| Сумма кредита | до 60 000 000 рублей |

| Срок кредита | от 1 до 30 лет |

| Первоначальный взнос | от 10% |

| Процентная ставка | от 7,9% годовых |

| Требования к заемщику | возраст от 20 до 70 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 3 месяцев |

| Необходимые документы | заявление, паспорт, СНИЛС, трудовая книжка, справка 2-НДФЛ или по форме банка |

| Дополнительные условия | программы «Военная ипотека» и «Ипотека с материнским капиталом» |

| Сроки оформления | 1-10 дней |

- Сниженная ставка в первые 3 года

- Погашение аннуитетными или дифференцированными платежами

- Можно использовать материнский капитал

- Повышенные проценты при отказе от личного страхования

Банк Жилищного Финансирования

Эксперты и заемщики на форумах единодушны в мнении, что БЖФ предлагает ипотеку с самыми удобными условиями оформления. Решение принимается в течение дня без справок о доходах. Однако, это ипотечное предложение доступно только в нескольких крупных городах.

| Тип жилья | квартира в новостройке или на вторичном рынке, дом, комната или доля, коммерческая недвижимость |

| Сумма кредита | до 30 000 000 рублей (Москва, МО, Санкт-Петербург), иные города присутствия банка — до 15 000 000 рублей |

| Срок кредита | от 1 до 30 лет |

| Первоначальный взнос | от 30% |

| Процентная ставка | от 4,7% годовых |

| Требования к заемщику | возраст от 21 до 75 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 3 месяцевв |

| Необходимые документы | заявление, паспорт, второй документ, по требованию — справка 2-НДФЛ или по форме банка |

| Дополнительные условия | нет |

| Сроки оформления | до 3 дней |

- Можно привлечь до трех созаемщиков

- Подтверждение дохода не обязательно

- Можно оформить с плохой кредитной историей

- Максимальная сумма в регионах ограничена

Банк Дом.РФ

Несмотря на более высокую ставку, чем у других кредитов рейтинга, на форумах многие заемщики советуют именно Эксперт Банк. Его предложение не содержит скрытых комиссий и страховок, поэтому общий процент по кредиту несколько выше.

| Тип жилья | квартира в новостройке или на вторичном рынке, дом с участком, строящийся дом |

| Сумма кредита | до 50 000 000 рублей |

| Срок кредита | от 5 до 30 лет |

| Первоначальный взнос | от 10% |

| Процентная ставка | от 4% годовых |

| Требования к заемщику | возраст от 21 до 65 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 3 месяцев |

| Необходимые документы | заявление, паспорт, справка 2-НДФЛ или по форме банка (не обязательно) |

| Дополнительные условия | программа «Военная ипотека» и «Дальневосточная ипотека» |

| Сроки оформления | 2-5 дней |

- Можно оформить без справки о доходах

- Кредит доступен индивидуальным предпринимателям

- Способ подтверждения дохода не влияет на условия

- Повышенные проценты при отказе от личного страхования

Интересные условия у одного из самых крупных банков России. На форумах обсуждают плюсы получения ипотеки со сниженной ставкой при площади жилья от 65 квадратных метров. При подключении опции Заемщик по Мультикарте ВТБ можно получить дополнительные скидки на процентнуж ставку.

| Тип жилья | квартира в новостройке или на вторичном рынке |

| Сумма кредита | до 60 000 000 рублей |

| Срок кредита | от 1 до 30 лет |

| Первоначальный взнос | от 10% |

| Процентная ставка | от 8,6% годовых |

| Требования к заемщику | возраст от 21 до 75 лет, общий стаж от 1 года |

| Необходимые документы | заявление, паспорт, подтверждение дохода любым способом (не обязательно) |

| Дополнительные условия | программы |

- Специальные условия для бюджетников и госслужащих

- Не обязательно подтверждение дохода

- Снижение ставки при площади жилья от 65 кв.м

- Повышенные проценты при отказе от личного страхования

Райффайзенбанк

На форумах обсуждается главное преимущество ипотечной программы Райффайзенбанка – это первый взнос в 15% от стоимости жилья. Эксперты «Банки.ру» подчеркивают опцию включения в созаемщики гражданского супруга.

| Тип жилья | квартира в новостройке или на вторичном рынке |

| Сумма кредита | до 26 000 000 рублей |

| Срок кредита | от 1 до 30 лет |

| Первоначальный взнос | от 15% |

| Процентная ставка | от 5,19% годовых |

| Требования к заемщику | возраст от 21 до 65 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 6 месяцев, минимальный доход от 20 000 рублей в месяц |

| Необходимые документы | заявление, паспорт, подтверждение дохода любым способом |

| Дополнительные условия | программы «Военная ипотека» и «Ипотека с материнским капиталом» |

| Сроки оформления | от 2 до 5 дней |

- Фиксированные процентные ставки

- Можно оформить для квартиры с перепланировками

- Можно использовать материнский капитал

- Повышенные проценты для заемщиков старше 45 лет

Сбербанк

Самый крупный банк страны предлагает интересные ипотечные кредиты на разные категории жилья. В Сбербанке предусмотрены скидки для молодых семей, отсутствуют дополнительные комиссии. При первоначальном взносе в 50% не обязательно трудоустройство и подтверждение дохода.

| Тип жилья | квартира в новостройке или на вторичном рынке |

| Сумма кредита | до 100 000 000 рублей |

| Срок кредита | от 1 до 30 лет |

| Первоначальный взнос | от 10% |

| Процентная ставка | от 9,3% годовых |

| Требования к заемщику | возраст от 18 до 75 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 3 месяцев |

| Необходимые документы | заявление, паспорт, подтверждение дохода любым способом (не обязательно) |

| Дополнительные условия | программы «Военная ипотека» и «Ипотека с материнскимкапиталом» |

| Сроки оформления | от 2 до 5 дней |

- Онлайн-регистрация сделки через Сбербанк

- Можно использовать материнский капитал

- Не обязательно подтверждение дохода

- Повышенные проценты для заемщиков старше 45 лет

- Первый взнос при оформлении без справки о доходах — от 50%

Уралсиб

Крупный банк с большой сетью отделений в Сибири и на Урале. Предлагает несколько ипотечных программ, в том числе семейную и военную ипотеку, с низкими процентами. Как и Сбербанк, Уралсиб не потребует подтверждения дохода, если вы внесете большой первый взнос.

| Тип жилья | квартира в новостройке или на вторичном рынке, дом, апартаменты |

| Сумма кредита | до 50 000 000 рублей |

| Срок кредита | от 3 до 30 лет |

| Первоначальный взнос | от 15% |

| Процентная ставка | от 8,99% годовых |

| Требования к заемщику | возраст от 18 до 70 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 3 месяцев |

| Необходимые документы | заявление, паспорт, подтверждение дохода любым способом (не обязательно) |

| Дополнительные условия | программы «Военная ипотека» и «Ипотека с материнским капиталом» |

| Сроки оформления | от 1 до 3 дней |

- Не обязательно подтверждение дохода

- Можно использовать материнский капитал

- Уменьшенные платежи на период строительства жилья

- Повышенные проценты для заемщиков старше 45 лет

- Первый взнос при оформлении без справки о доходах — от 50%

Главные моменты, на которые я обращал внимание:

- Процентная ставка в год

- Максимальная сумма и срок ипотечного кредита

- Размер первоначального взноса

- Скорость рассмотрения заявки

- Участие в государственных программах

Также меня интересовали требования к заемщику:

- Необходимые документы

- Трудоустройство и стаж на последнем месте работы

- Возраст

В этой таблице отдельно собраны основные условия по ипотечным кредитам в рейтинге:

| Банк | Сумма кредита | Срок погашения | Процентная ставка | Первоначальный взнос |

| Открытие | До 50 000 000 рублей | От 3 до 30 лет | От 4,75% годовых | От 10% |

| Альфа-Банк | До 50 000 000 рублей | От 3 до 30 лет | От 4,79% годовых | От 10% |

| Росбанк | До 120 000 000 рублей | От 1 до 25 лет | От 7,85% годовых | От 20% |

| Газпромбанк | До 60 000 000 рублей | От 1 до 30 лет | От 7,9% годовых | От 10% |

| Банк Жилищного Финансирования | До 30 000 000 рублей | От 1 до 30 лет, | От 4,7% годовых | От 30% |

| Банк Дом.РФ | До 50 000 000 рублей | От 5 до 30 лет | От 4% годовых | От 10% |

| ВТБ | До 60 000 000 рублей | От 1 до 30 лет | От 4,3% годовых | От 10% |

| Райффайзенбанк | До 26 000 000 рублей | От 1 до 30 лет | От 5,19% годовых | От 15% |

| Сбербанк | До 100 000 000 рублей | От 1 до 30 лет | От 4,7% годовых | От 10% |

| Уралсиб | До 50 000 000 рублей | От 3 до 30 лет | От 8,99% годовых | От 15% |

Выбрать ипотеку с наиболее выгодными условиями из большого числа предложений проблематично. Нужно обратить внимание на большое количество условий — сумму, сроки, проценты, первоначальные взносы, требования к заемщикам и другие. Также важны доступные виды жилья, на которые можно оформить ипотеку, и наличие программ господдержки.

Одни из самых выгодных условий ипотечного кредитования — у банка Открытие. Он предлагает кредит на крупную сумму с низкой процентной ставкой, небольшим первоначальным взносом и быстрым оформлением по минимальному пакету документов. Ее можно оформить для квартиры в новостройке или на вторичном рынке. Доступны программы кредитования для военнослужащих и с привлечением материнского капитала.

Популярность ипотеки в России продолжает расти. Ипотечные программы становятся все выгоднее и доступнее разным категориям граждан — от молодых семей до пенсионеров. Однако, заемщику, желающему оформить ипотечный кредит, следует внимательно изучать ипотечные программы — выгодное на первый взгляд предложение может легко обернуться большими проблемами.

Для заемщиков часто действуют различные акции, а для некоторых категорий — например, для молодых семей — предусмотрены льготы. У многих предложений отсутствуют комиссии и навязанные страховки, они позволяют выбрать любое интересующее жилье и не вносить первоначальный взнос. Банки могут позволять не подтверждать доход, использовать уже имеющееся жилье как залог или привлечь материнский капитал.

Но часто, чем интереснее предложение для заемщика, тем больше переплата по кредиту. В нее входят не только проценты, но и различные комиссии – за рассмотрение заявки, за услуги оценщиков и за другие операции. Часто для оформления ипотеки необходимы крупный первый взнос и страхование — без них заявку отклонят. Кроме того, банк может выдвинуть дополнительные требования к заемщику, при несоблюдении которых клиент рискует обзавестись дополнительными долгами. Поэтому перед тем, как подписать договор, обратите внимание на все его условия.

Мария Терская ВГТРК, Радиостанция МАЯК

Мария Терская ВГТРК, Радиостанция МАЯК

Какой ипотечной программой воспользовались вы? Поделиться своим мнением и предложить необычные варианты вы можете в комментариях.

Источники

Одна из ведущих журналистов проекта. В кредитной сфере с 2008 года. Имеет высшее образование по специальности «Банковское дело». Публикуется в интернет-издании газеты Коммерсантъ. Большой опыт в финансовой сфере помогает ориентироваться на рынке микрофинансовых и банковских услуг и видеть самые важные события.

Ведущая информационных программ на ВГТРК и радиостанции Маяк. Мария сама изучает источники информации и отбирает наиболее важные новости, в том числе на финансовые темы. Она умеет ориентироваться в больших информационных потоках, собирать все необходимые сведения об интересующих событиях и рассказывать о них максимально емко и кратко.

В каком банке взять ипотеку: советы и отзывы

Сейчас у каждого свой взгляд на вопрос, в каком из российских банков лучше всего взять ипотеку в 2022 году, чтобы это было выгодно для заемщика. Кому-то важны минимальные проценты, для кого-то более важны долгосрочные перспективы и местонахождение квартиры.

Как подобрать ипотечную программу?

Сегодня перед клиентами стоит тяжелый выбор, ведь каждая организация старается завлечь своими привлекательными условиями, однако, свои “подводные камни” есть везде. Вам нужно внимательно читать условия, прописанные на официальном сайте, а потом и в договоре, чтобы не пропустить какую-нибудь важную деталь, например – дополнительные платные услуги.

Актуальные предложения

| Банк | % и сумма | Заявка |

| Газпромбанк Ипотека | 7,5% До 60 млн. руб. | Прямая заявка |

| Альфа Банк Ипотека | 5,99% До 45 млн. руб. | Прямая заявка |

| Росбанк Быстрое решение | 6,39% до 25 млн. руб. | Прямая заявка |

| Банк Открытие Большая сумма | 6,5% До 150 млн. руб. | Прямая заявка |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день | Прямая заявка |

Если вы хотите подобрать для себя наиболее привлекательный вариант кредитования с минимальной переплатой, нужно обращать внимание на множество факторов. Вот некоторые советы по выбору подходящего кредита:

- Решить, какова конечная цель вашего обращения в банк. Если вам нужна квартира в новостройке, то ищите программы для строящегося (первичного) жилья, если вы присмотрели квартиру в готовом доме, нужны предложения для вторичного рынка. Также есть свои продукты для строительства или покупки загородной недвижимости,

Помните, что ваша конечная переплата будет зависеть не только от процентной ставки, но и от всех дополнительных расходов, которые вам придется понести. Среди обязательных затрат стоит отметить оценку недвижимости и её страхование каждый год, который будет действовать договор.

От личной страховки можно отказаться, это необязательная услуга, которую вы вправе не оформлять. Если вам её навязали, у вас есть 5 рабочих дней для отказа. Это правило не распространяется на комплексное страхование, как в ВТБ.

На что нужно обратить пристальное внимание при выборе банка?

Конечно же, на предлагаемые им условия:

- величина процентной ставки – она должна быть минимально возможной для того, чтобы сократить переплату. Помните, что на официальных сайтах различных компаний, как правило, указываются минимальные проценты для определенной категории клиентов, например – получателей заработной платы здесь. Если вы к ней не относитесь, для вас % будут выше на 1-2 п.п.,

- размер ПВ, т.е. сколько собственных средств вам нужно внести. Как правило, это значение составляет не менее 20% от требуемой суммы. К примеру, если вы претендуете на получение 1 миллиона рублей, то вам нужно внести в банк от 20000 рубл. и выше. Есть программы и без первого взноса, о них рассказано здесь,

- срок действия договора, т.е. срок возврата. Чем он больше – тем выше конечная переплата, но меньше ежемесячный платеж, и наоборот. Здесь уже решать вам, что для вас важнее на данном этапе,

Источник https://www.9111.ru/questions/7777777771440882/

Источник https://vsezaimyonline.ru/ratings/luchshaya-ipoteka.html

Источник https://kreditorpro.ru/v-kakom-banke-luchshe-vzyat-ipoteku-otzyvy/

Источник