Вкладывай в какой можно в банке

Один из консервативных методов пассивного дохода, знакомый каждому — положить деньги в банк под процент. Однако даже у привычных нам вкладов есть свои тонкости.

- Заключить срочный договор

Вы сможете хранить деньги в банке от месяца до года. Если не хотите потерять часть прибыли, забрать средства лучше по истечении срока хранения. В некоторых случаях банки дают возможность частично снять средства без потери процентов.

- Положить средства до востребования

В этом случае снять деньги можно в любое время как частично, так и полностью, но из-за этого обычно процентная ставка по такому вкладу ниже, чем по срочному. Если вы захотите забрать часть средств, проценты будут дальше начисляться на остаток.

Пример. Вы положили 200 тыс. рублей под 4% годовых, а через полгода решили снять половину. За этот период вам выплатят четыре тыс. рублей. На оставшиеся средства на счете далее будут начисляться проценты по той же ставке — 4%, которые ещё через полгода составят уже две тыс. рублей (так как проценты будут начисляться уже на 100 тысяч).

- Хранить деньги с капитализацией

Банк не переводит начисленные проценты на отдельный счет, а добавляет их к изначальной сумме. В итоге в следующем периоде вам будут начислять проценты на большую сумму.

15 топ-менеджеров , которые вывели свои компании на лидирующие позиции в рейтинге ESG.

Пример. Вы положили те же 200 тыс. рублей под 4% годовых с ежемесячной капитализацией. Это значит, ежемесячно будет прибавляться около 0,33% от общей суммы. Через месяц вы увидите на счету 200 667 рублей, а через год — 208 148 рублей. Без капитализации сумма была бы 208 000 рублей.

На коротком промежутке времени разница между сложными и простыми процентами (с капитализацией и без) крайне мала, однако на многолетнем горизонте капитализация процентов влияет на результат очень драматически.

- Хранить в валюте

Положить средства можно в рублях или в иностранной валюте. Такой вклад ничем не отличается от любого другого — в конце срока вы получите назад вложенные средства с процентами в той же валюте.

Важно то, что с 2021 года с дохода по банковским вкладам нужно платить подоходный налог по ставке 13%. Раньше платить нужно было только если ставка превысила определенную величину: ключевую ставку ЦБ плюс пять процентных пунктов. С учетом нового налога, чистая доходность вкладов для крупных инвесторов заметно снижается.

Порог входа. От 1000 рублей.

Доходность. Процентные ставки зависят от конкретного банка. В среднем, это от 5% до 7% годовых.

Риски. Хотя депозиты являются наиболее надежным видом сохранения денег, ключевым риском является отсутствие какой-либо защиты от инфляции и девальвации. Если завтра цены вырастут в два раза и на 1000 рублей можно будет купить в два раза меньше товаров, то 1000 рублей на депозита потеряет свою ценность так же в два раза.

Как подстраховаться. Держать вклады в разных валютах. Также при сумме вклада более 1,4 млн рублей лучше распределить деньги по разным банкам, чтобы в одном лежало не более 1,4 млн рублей. В случае банкротства, агентство по страхованию вкладов выплатит эту сумму.

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью.

В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Порог входа. От 1000 рублей.

Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

Недвижимость

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

- Купить квартиру для сдачи в аренду. Здесь все просто: покупаете жилье (как готовое так и строящееся), при необходимости делаете ремонт, покупаете мебель и затем сдаете в аренду. Чтобы не «прогореть», лучше выбирать небольшие квартиры (студии, однушки), которые располагаются в хорошей локации, рядом с метро. Такие объекты всегда пользуются высоким спросом.

- Вложиться в строительство с надеждой продать готовый объект дороже. В этом случае важно оценивать локацию, надежность застройщика, инфраструктуру и самое главное цену покупки и возможную цену продажи.

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Коммерческая недвижимость

При правильной стратегии инвестирования коммерческая недвижимость может быть более прибыльной, чем жилая. В 2020 году спрос на коммерческую недвижимость вырос: на небольшие торговые помещения (60-90 м²) на первых этажах домов в России вырос на 25–30%, на маленькие офисы (30-50 м²) — на 10–15%. Это означает, что постепенно рынок будет набирать обороты.

Начинающим инвесторам можно вкладываться в два типа недвижимости:

- Торговая недвижимость (Street Retail)

К ней относятся помещения на первых этажах жилого дома или отдельно стоящие здания торгового назначения. Их можно сдавать под магазины, кафе, рестораны, салоны красоты, аптеки и получать прибыль в виде арендной платы.

Большой плюс в том, что в этом сегменте есть крупные сетевые игроки вроде Пятерочки, Магнита, крупных аптечных сетей и так далее. Это надежные, стабильные арендаторы, которые будут регулярно платить, если их магазин приносит прибыль.

Еще один плюс — долгосрочные договоры аренды, вплоть до 10-15 лет (хотя очень важно обращать внимание на условия расторжения договора, так как обычно у сетей есть право отказаться от объекта с уведомлением за три-шесть месяцев).

Важным преимуществом является защита от инфляции, так как потенциальная арендная плата в конечном итоге напрямую зависит от выручки магазина. А значит, вместе с ростом цены, растет и арендная плата, которую готов платить арендатор торговой недвижимости. Кроме того, чаще всего договоры аренды подразумевают ежегодную индексацию арендной платы.

- Офисы

Вы можете приобрести помещение и сдавать его под офис. Однако, если раньше офисы пользовались высоким спросом и ликвидностью, сейчас из-за пандемии, проблем у малого бизнеса и перехода в онлайн, риски в офисном сегменте заметно увеличились. Поэтому лучше приобретать офис через коллективные инвестиции, чтобы выбором объекта занимались профессионалы. Это позволит снизить риски.

Порог входа. Если вы захотите в «одиночку» приобрести небольшое помещение, понадобится от 10 до 20 млн рублей. Можно также воспользоваться услугой коллективных инвестиций. В этом случае несколько инвесторов совместно покупают объект, что позволяет существенно снизить порог входа вплоть до 100 тыс. рублей.

Доходность. Если вложиться торговую недвижимость или офисы, средняя арендная доходность составит от 7% до 12% годовых плюс постепенный рост стоимости. Если выбрать коллективные инвестиции — доходность может возрасти до 10-15% за счет профессионального отбора наиболее качественных объектов.

Риски. Ключевой риск — уход текущего арендатора. Тогда можно потерять часть прибыли за счет простоя помещений или невозможности сдать объект новому арендатору по той же ставке аренды.

Также важна возможность быстро продать объект по выгодной цене в случае необходимости. Менее качественные и крупные объекты обычно продаются достаточно долго и по более низким ценам, чем небольшие качественные помещения.

Как подстраховаться. В случае со стрит-ритейлом стоит также смотреть на трафик, сопоставить аренду с выручкой магазина и узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Также нужно не забыть про технические параметры — сколько входов, электрическая мощность, узаконена ли перепланировка, есть ли зона разгрузки (очень важно для продуктовых магазинов).

Если покупаете объект с арендатором, обязательно важно изучить договор аренды и оценить надежность самого арендатора. Чтобы вложиться в ликвидное помещение под офис, важно подыскать офис класса А или B+, поближе к деловым районам и с развитой инфраструктурой.

Акции

В этом случае вы покупаете долю в компании и становитесь её соучредителем. Получить прибыль можно двумя способами.

- За счет дивидендов

Компания раз в год (иногда чаще) распределяет часть прибыли между акционерами. Чтобы стабильно получать доход, нужно выбирать устойчивые компании, которые регулярно платят дивиденды. Например, рассматривать нефтегазовый, банковский, коммунальный сектор, телекоммуникационные компании или ритейл.

Нюанс в том, что решения по выплате дивидендов принимают крупные акционеры (мажоритарии), которым принадлежит основная часть акций компании. Поэтому частный инвестор находится в полной зависимости от них и вынужден довериться данным акционерам и надеяться, что его права как миноритария не будут ущемлены.

Чтобы избежать таких рисков, при покупке акций надо ориентироваться на дивидендных аристократов — компании, которые на протяжении нескольких лет стабильно выплачивают и увеличивают дивидендные выплаты. Также лучше обращаться внимания на компании, у которых нет крупных акционеров, которым принадлежит 20-50% компании.

- За счет постоянной торговли акциями (трейдинг)

В этом случае инвестор пытается купить акции дешевле, а продать дороже. Однако если на первый взгляд это кажется несложным, на практике более 90% начинающих инвесторов теряют свои деньги.

Стоимость акций постоянно меняется, поэтому этот способ более рискованный, чем просто получать дивиденды. Интернет пестрит от предложений от различных «гуру инвестиций», готовых научить любого желающего зарабатывать на трейдинге по 100% в день, но если бы это было правдой — самыми богатыми инвесторами в мире были бы именно они, а не Уоррен Баффет, зарабатывающий около 15% на протяжении нескольких десятков лет.

Бесплатный сыр бывает только в мышеловке, а в инвестициях нет доходности без риска, и чем выше возможная доходность, тем больше риски.

Порог входа. От десяти тыс. рублей.

Доходность. Если получать прибыль за счет дивидендов, в среднем, 5%. За последние десять лет в самых стабильных компаниях в секторах генерации, коммунальных услуг и телекоммуникаций — около 7-8% годовых. Если заниматься трейдингом, можно как заработать 100% прибыли, так и потерять почти всю сумму инвестиций.

Риски. С дивидендами риск один — иногда выплаты могут снизиться или вовсе исчезнуть из-за низких финансовых показателей компании или решения крупных акционеров. С трейдингом риск потерять свои инвестиции намного выше, так как цена акций может идти как вверх, так и вниз.

Как подстраховаться. Лучше купить диверсифицированный портфель стабильных надежных компаний, которые торгуются по адекватным ценам с точки зрения мультипликаторов. Не гнаться за рискованными бумагами вроде Tesla и не пытаться спекулировать. Еще один способ — купить индекс акций, содержащий в себе сразу множество акций, что позволяет получить мгновенную диверсификацию портфеля.

Альтернативные инвестиции

Альтернативные инвестиции – нетрадиционные вложения средств для более продвинутых инвесторов, которые хотят диверсифицировать портфель и заработать больше среднего по рынку.

Краудинвестинг

Краудинвестинг — коллективные инвестиции. В таком случае вы вместе с другими инвесторами можете вложить средства в частную компанию в обмен на долю в компании или выдать такой компании займ под высокий процент.

При покупке доли, если проект взлетел, инвесторы могут заработать намного больше, чем на фондовом рынке, но и риск таких инвестиций намного выше, так как вложения в небольшие компании не такие надежные, как инвестиции в крупные публичные компании.

Краудинвестинг делится на несколько видов.

В зависимости от участвующих лиц:

- P2P (peer to peer). Когда вкладчик и заемщик — физлица.

- P2B (peer to business). Когда частное лицо инвестирует в бизнес.

В зависимости от способа распределения дохода:

- Роялти. Инвестор получает доход в виде процентов от будущей прибыли.

- Народный займ. Физлица занимают деньги компаниям, а те возвращают их с процентами.

- Акционерный краудфандинг. Инвестор получает акции компании. В итоге становится совладельцем с правом на участие в управлении и дивиденды.

Порог входа. Зависит от площадки. Где-то минимальная сумма — 1000 рублей, где-то — от 100 тыс. рублей.

Доходность. От 10% до 20% годовых. Иногда компании могут обещать и 50% годовых, но вероятность такого результата скорее всего достаточно низкая.

Риски. Можно нарваться на мошенников и потерять деньги, нет гарантий, что проект будет успешным. В случае банкротства компании инвесторы могут потерять часть или все свои вложения.

Как подстраховаться. Лучше держать не более 10% от портфеля и диверсифицировать вложения между несколькими компаниями.

Криптовалюта

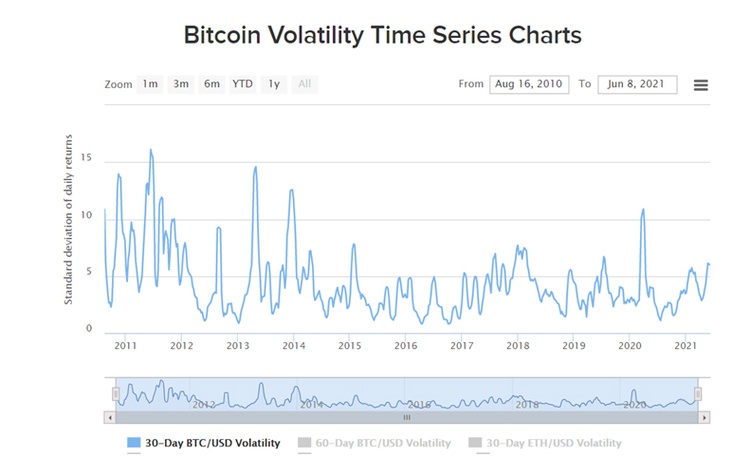

Криптовалюта — актив с высокой волатильностью и совершенно непонятной внутренней стоимостью, которую невозможно достоверно оценить. Это означает, что цены на нее могут измениться очень быстро и в любую сторону и никто не знает какая цена является справедливой.

Например, в 2017 году рекордная стоимость биткойна — около $20 тыс. В течение следующих трех лет она теряла в цене и в первом квартале 2020 года стоила около $4 тыс. В 2021 году курс дошел почти до $65 тыс.

График показывает индекс волатильности биткоина. Источник

Приобрести валюту можно через крипто-биржи, p2p-площадки, обменники, кошельки. В этом случае также важно уточнять, берут ли системы какие-то комиссии. Хранить средства можно на специальных кошельках.

Порог входа. От нескольких тыс. рублей.

Доходность. Заработать можно и пять, и десять раз, но можно также потерять до 99% вложенных средств.

Риски. Так как никто не знает, какая цена является справедливой с фундаментальной точки зрения, цены могут меняться под действием новостей, настроений инвесторов или твитов Илона Маска.

Как подстраховаться. Поскольку криптовалюта — это альтернативный метод инвестирования, средства нужно диверсифицировать и держать в портфеле не более 5-10%.

Куда стоит вложиться в 2021 году

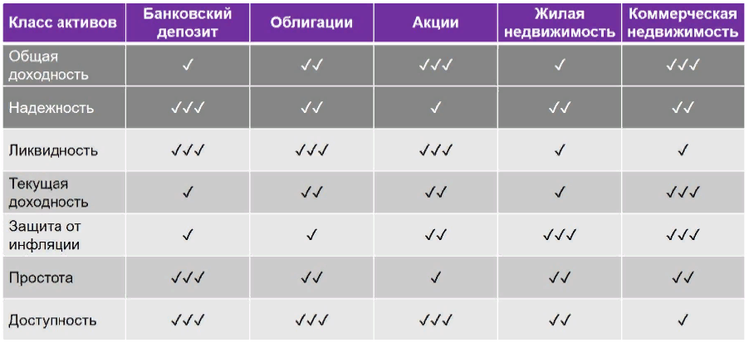

Выбирая, куда инвестировать средства, стоит обращать внимание на семь важных критериев. Их мы привели в таблице ниже:

Если ваша цель — долгосрочный рост капитала и получение регулярного дохода, то лучше всего выбрать акции и коммерческую недвижимость. Если хотите максимально застраховаться и получать хоть и низкий, но очень стабильный доход — облигации и жилая недвижимость.

Вкладывая средства в недвижимость, тем более в коммерческую (более доходный, но более сложный вариант), не стоит слепо доверять обещаниям брокеров или застройщиков. Важно досконально изучить выбранный объект, чтобы понимать все возможные риски. Наиболее надежным вариантом будет отдать все в руки профессионалов.

Однако и в этом случае следует сначала проверить организацию, которая занимается инвестициями в коммерческую недвижимость, и только потом доверять ей средства. Насколько грамотные специалисты работают в компании? Какой анализ проводится перед покупкой каждого объекта? На чем основаны прогнозы компании? Какие результаты показали уже купленные ранее объекты? Как структурируются инвестиции?

Не стесняйтесь задавать вопросы, «докапывайтесь» до истины. Начните инвестиции с небольшой суммы и увеличивайте чек только после положительных результатов. Опытный инвестор всегда идет в любую сделку «с открытыми глазами», имея максимум информации и понимая все риски.

Как выбрать вклад в банке?

Многие вкладчики в пору финансовой неразберихи несут свои деньги на в банк и делают вклады. Что говорить, вложение денег в банки помогает хоть как то уберечь деньги от инфляции. Однако придя в банк мы обычно получаем в руки бумажку, где указаны условия по депозитам. Какой из них выбрать? — мы не знаем. В этой статье попытаемся найти ответ на данный вопрос

Итак мы выбрали банк, где будем хранить свои кровные и зашли на сайт.

Депозитов тут много — ставки и условия здесь разные, так что глаза разбегаются.

Выбор депозита зависит от того, какую цель мы преследуем, храня деньги в банке. Основные виды депозитов описаны в данной статье. Есть несколько возможных вариантов:

- Просто копить деньги на старость

- Сохранение денег от инфляции

- Накопить на покупку — квартира машина

- Жить на проценты

- Рассчитаться по кредиту и сэкономить.

По идее все другие возможные варианты можно свести к этим. В зависимости от цели нужно выбрать ваш вариант вложения.

Вариант первый — копим на безоблачную старость.

Подойдет для лиц предпенсионного и пенсионного возраста. Депозит может дать существенную прибавку к пенсии. В данном случае — выбор депозита без возможности пополнения и снятия с максимальной ставкой на максимальный срок.

Проценты должны уплачиваться ежемесячно. В таком случае вы получаете весомую прибавку к вашим финансам. А что если у меня появились лишние деньги? — спросите вы. Ответ прост — открываем новый вклад и получаем проценты. Мы жертвуем отсутствием пополнений и снятий ради высокой ставки. Вклады открываем в рублях. В старости вы вряд ли будете следить за курсом валют и разбираться, когда нужно продать валюту.

Риски таких вложений — инфляция, девальвация. Ваши деньги могут обесцениться. Защита от этого — покупка актива, который будет не сильно обесцениваться и приносить прибыль. Таким активов может служить квартира. Но квартира как вариант инвестиций имеет свои минусы.

Вариант второй — наперегонки с инфляцией.

Тут важно понимать, что когда инфляция высока, ее не удастся победить в течение короткого периода. Но сделать это можно в среднесрочной перспективе. Тут нужно поиграть в лесенку вкладов — открыть множество вкладов на разные периоды с возможностью пополнения и с высокими ставками. Сначала положить все на вклад с минимальным сроком, а потом после окончания срока вложения переложить на депозит с больши сроком и так далее. В итоге в период большой инфляции мы проигрываем, а когда инфляция мала будем в существенном плюсе. Рубли в данном случае — основная валюта.

Третий вариант — копим на мечту.

Мечтой может быть дача, машина, квартира. Тут главное понимать — что нужно и накопить и не потерять деньги. Выбор в данном случае — мультивалютная корзина. Ее нужно наполнять в период финансовой стабильности, а не когда кризис.

Нужно хранить деньги равных долях — рубли и доллары. Делая вклад — нужно обратить внимание, чтоб он был с капитализацией и с возможностью досрочного расторжения без потери процентов.

Это обеспечит хороший доход и поможет осуществить мечту, если вам вдруг попадется подходящий объект. Возможность досрочного расторжения обеспечит возможность быстрого вывода средств для покупки. Нужно брать вклад с максимальным процентом при расторжении.

Вариант четвертый — живем на проценты.

Очень многие, сдавая жилье в Москве, могут позволить себе жить в Тайланде или Индии и не работать. Цена аренды 30-40 тыс раньше при курсе доллара 35 рублей позволяла жить на курорте без проблем. В данном случае нужна высокая доходность предполаемого вклада и мультивалютная корзина. Она поможет защититься от колебаний курсов и обеспечить себе постоянный доход в валюте. Валюта нужна чтоб обеспечить независимость от колебаний курсов. Основной упор. — на доллары и евро. Можно вложиться в Иену. Рублевая часть 10-20%.

Пятый вариант — рассчитаться с долгами.

Данный вариант подходит тем, кто хочет рассчитаться с долгами и немного быть в Плюсе. Более подробно расписано тут.

Скажу лишь кратко, что если вы платите рублевую ипотеку и у вас есть свободные средства для досрочного погашения, то лучше их вложить в банк.

В какой валюте открывать депозиты?

Что говорить, курсы валют в Росиии очень часто скачут. Раз в 5 лет случаются неприятности и рынок падает. В плюсе те — кто хранил свои деньги в валюте. Если валюта уже выросла — не стоит играть в рулетку и переводить рубли в нее. Шанс 50 на 50 что вы проиграете. Не спешите. Играйте в лесенку вкладов и компенсируйте падение.

Если у вас валютные сбережения, то вы на коне. Открывайте валютный депозит во время кризиса с возможностью досрочного расторжения. Вы всегда сможете поменять валюту без существенных потерь, если курс валют начнет стремительно падать.

Подводные камни при открытии вклада

Открывая депозит нужно внимательно ознакомится с условиями договора вклада и расчетно-кассового обслуживания в банке. Банк может снимать с вас множество комиссий, о которых вы не знаете.

Пример 1. Московский кредитный банк хоть и имеет достаточно высокие ставки по вкладам, но берет 1% от входящего перевода на счет 40817810 — т.е. на расчетный счет. Таким образом, чтобы пополнить вклад, нужно сразу переводить деньги на депозитный счет 42302810. Комиссия за вывод может также стать очень очередным препятствием.

Пример 2. Комиссии за обналичивание денежных средств. Если ваш вклад будет закрыт, то по приходу в банк и попытке снять деньги с вас снимут допустим 0.5% от вклада. При сумме вклада 100 тыс. будем иметь комиссию

Вложить деньги в банк, как и куда лучше?

Когда у человека появляются свободные средства, он ищет возможности их приумножить. И тогда встает вопрос о том, в какой банк было бы выгодно вложить деньги под проценты, где выгодные программы и высокие ставки?

Если вы ищете способ инвестировать свои сбережения и главным критерием является надежность, тогда следует обратить внимание на банковские депозиты. Но абсолютной гарантии здесь нет. Поэтому лучше выбирать престижные и уважаемые банки, несмотря на то, что проценты у них иногда меньше, чем у небольших коммерческих.

Самые популярные виды инвестиций:

| № | Вид | Средний доход |

| 1 | Банковские депозиты небольшой процент | 4-6% годовых Сумма |

Существует несколько вариантов инвестирования денежных средств в банковскую компанию – оформление ОМС, вложение денег в инвестиционные компании, ПИФы и т.д. Но самым простым и надежным способом капиталовложения был и остается обычный вклад.

Как выбрать банк для открытия вклада?

Нельзя однозначно сказать, какой именно банк будет самым лучшим, а банк самым выгодным, потому как здесь очень часто у людей есть субъективное мнение, основанное лишь на своем опыте. Чтобы наиболее выгодно сделать депозит, нужно учитывать несколько параметров.

Чтобы выбрать подходящее место для открытия вклада, нужно сначала составить список банков, которым Вы больше всего доверяете и которые Вы считаете наиболее удобными. Затем нужно посетить их официальные сайты и посмотреть их предложения.

Обычно на сайтах расписаны все детальные условия программ, тарифы и проценты. Нужно обращать особое внимание на текст, оформленный маленьким шрифтом, ведь этот метод используется не только в деловых документах, но и в Интернете.

Наиболее надёжные банки для открытия вклада по рейтингу Центробанка

Если вы выбираете для сохранения своих сбережений крупные государственные организации, то в этом случае вы получите небольшие процентные ставки. Это объясняется тем, что у данных компаний огромные многомиллионные клиентские базы, и им нет нужды дополнительно привлекать вкладчиков обещаниями высокой доходности.

Почему же люди идут сюда? Потому что именно отделения данных банков наиболее распространены в стране, их можно найти практически в каждом населенном пункте, условия прозрачны, а ставки хоть и не высоки, зато не нужно будет бояться за свои сбережения.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Что предлагают в самых популярных учреждениях:

- К примеру, в Сбербанке России самый высокий доход, который вам смогут предложить — это 6% годовых, о его предложениях мы рассказываем здесь.

- В банке ВТБ самой высокой прибылью будет ставка до 7,8%.

- В Россельхозбанке есть акционное предложение с доходностью до 7,65%, почитать подробнее можно в этой статье. есть несколько инвестиционных комплексных продуктов, по которым можно получить доход до 8%.

Почему лучше выбирать государственные банки? В их капитале большая часть акций принадлежит государству, а значит, таким компаниям будет оказываться всяческая поддержка, и очень мала вероятность, что они обанкротятся, и вы потеряете свои сбережения. Полный перечень можно изучить в этой статье.

ТОП-10 наиболее надёжных банков России на 2022 год:

| Номер | Наименование банка | Активы |

| 1 | Сбербанк России | 23923567371 |

| 2 | ВТБ | 12072943598 |

| 3 | Газпромбанк | 6073790112 |

| 4 | Россельхозбанк | 3158641358 |

| 5 | Национальный Клиринговый Центр | 3007397735 |

| 6 | Альфа-Банк | 2646159899 |

| 7 | Банк «ФК Открытие» | 2321983153 |

| 8 | Московский Кредитный Банк | 1984123615 |

| 9 | Бинбанк | 1216956605 |

| 10 | Промсвязьбанк | 1216661311 |

В каких банках самые высокие проценты по вкладам?

Конечно же, величина процентной ставки – это именно то, на что в первую очередь обращают внимание вкладчики. И это неудивительно, ведь чем выше %, тем больше будет ваша итоговая прибыль.

При этом надо обращать внимание на все детали договора. Очень часто в рекламных инструментах рассказывается только о максимальной ставке, которую можно получить, но ведь есть еще и минимальная. И конечная величина будет зависеть от очень многих факторов:

- какую программу вы выбрали,

- хотите ли вы пополнять счетснимать с него деньги,

- какой срок вы выбрали,

- как часто хотите получать доход – ежемесячно или в конце срока,

- являетесь ли вы привилегированным клиентом в этом банке, получаете ли зарплату здесь, пенсию и т.д.

Мы изучили рынок предложений, и составили список наиболее привлекательных предложений от московских банков:

- владельцы карточки Халва могут по вкладу “Рекордный процент” получить повышенную ставку до 8,8%. Нужно вложить не менее 50 тысяч на 3 года, разрешено внесение дополнительных сумм; – здесь вы можете открыть депозит “24 месяца Плюс” с доходностью равной 8,5%. Для этого нужно внести 1 тысячу рублей на 730 дней с выплатой по окончанию договора. Можно в течение первых 30 дней вносить дополнительные платежи; запустил депозитную программу “Выгодный Премиум”. Для её оформления понадобится взнос от 100 тысяч на 366 дней, ставка равна 8,5% в год. Из опций – только возможность пополнения, выплачивают доход ежемесячно;

В Восточном банке есть продукт “VIP вклад” с крупной суммой для открытия – от 1.500.000 рублей на срок от 31 до 1097 дней. Вам будет доступна доходность до 8,45% годовых, выплаты происходят в конце срока. Можно частично снимать средства;

Возможно, эти статьи также будут вам интересны:

Хотите получить еще больше дохода? Тогда рассмотрите вариант открытия инвестиционного вклада, где размещение средств на депозите происходит одновременно в вложением в ИСЖ или НСЖ. При этом вам будет доступна повышенная ставка, например, в Газпромбанке предлагают до 9,2% в год.

Для расчета вашей прибыли можно воспользоваться онлайн-калькулятором

РАССЧИТАТЬ ДОХОД ПО ВКЛАДУ:

О чем нужно помнить вкладчикам?

Всевозможные небольшие фирмы, которые зачастую представлены только в одном регионе, еще не имеют большой клиентской базы, а потому вынуждены привлекать своих вкладчиков максимально привлекательными условиями. Однако при этом они не имеют достаточного опыта работы на рынке, а также устойчивости, чтобы гарантировать вам сохранение ваших денежных средств.

Мы рекомендуем обращаться в те банки, которые не только имеют большой опыт работы, но также и рейтинг надежности. Какие компании вошли в этот рейтинг и признаны наиболее надежными в России, можно прочесть здесь.

Можно получать небольшие доходы с помощью тех дебетовых карт, у которых есть возможность накопления. Вы получаете средства, оплачиваете товары и услуги, а на счет регулярно начисляются проценты.

Чем больше средств вы будете держать на таких картах, тем больше будет прибыль. Время от времени банки проводят акции, предлагая значительно увеличенные проценты для привлечения клиентов. Детальнее про карты читайте здесь.

Если вас просто интересуют максимально высокие ставки, и вы считаете это достаточным аргументом для того, чтобы вложить деньги на вклад именно в этот банк, то прочтите эту статью.

Источник https://rb.ru/opinion/7-passive-income/

Источник https://investor100.ru/kak-vybrat-vklad-v-banke/

Источник https://kreditorpro.ru/xochu-vygodno-vlozhit-dengi-v-bank-pod-procenty-kak-i-kuda-luchsh/

Источник