Перевод денег с вклада на карту: все возможные способы

Вклады и депозиты

Вклады и депозиты

Владелец банковского депозита имеет возможность перевести на дебетовую карту проценты, а иногда и все хранящиеся на счёте деньги. Чтобы распоряжаться средствами по своему усмотрению, важно понимать, как правильно осуществить перевод денег с вклада на карту.

Условия перевода денег с вклада на карту

Подписание договора с банком подразумевает, что в распоряжение клиента передаётся несколько инструментов, позволяющих контролировать состояние вклада и начисление процентов. Основным из них является счёт вкладчика, к которому привязывается карта с возможностью перевода на неё части средств.

Сколько денег в данный момент находится на депозите, а сколько на карте, обычно можно узнать в личном кабинете на сайте финансовой организации. А вот перечень условий, при которых становится возможным перераспределение средств:

- Окончание срока действия депозита. При закрытии договора размещённый в банке капитал, а также начисленные проценты переводятся на карту в полном объёме.

- Досрочное прекращение сотрудничества. Здесь перед переводом денег с вклада на карту осуществляется перерасчёт процентной ставки.

- Наличие в договоре пункта, предусматривающего возможность перераспределения части средств по запросу владельца.

- Условия депозита, согласно которым проценты по вкладу поступают на карту ежемесячно.

1. Перевод денег на карту при закрытии вклада.

Если вклад закрывается в соответствии с прописанным в договоре сроком действия, проблем с получением денег не возникает. Сумму, накопившуюся на депозите, включая доход за весь период его использования, банк автоматически начисляет на привязанную к счёту дебетовую карту. При желании клиент может закрыть вклад досрочно. В этом случае средства также переведут в установленный срок, но процент будет пересчитан.

Обычно при перерасчёте банки используют минимальную ставку – 0,01 %. Однако процент может быть и другим, если в договоре присутствует пункт о льготных условиях его прекращения.

Прежде чем подписывать договор, клиенту стоит выяснить, на каких условиях осуществляется досрочное закрытие вклада. В документах должен быть указан процент, по которому рассчитают доход в случае несвоевременного снятия средств. Зачастую в таких ситуациях используется ставка до востребования, из-за чего вкладчик теряет всю свою прибыль.

2. Перевод денег на карту при частично досрочном отзыве вклада.

Если договор предусматривает такую возможность, то клиент может перераспределить часть находящихся на сберегательном счёте денег на карту.

Вклады с частичным снятием особенно выгодны клиентам, которые с большой вероятностью будут снимать деньги. Такие условия позволяют сделать это без потери процентов.

3. Перевод на карту начисленных процентов по вкладу.

Иногда у клиентов есть выбор, накапливать проценты на счёте или каждый месяц переводить их на дебетовую карту. Такая возможность весьма актуальна для несовершеннолетних владельцев сберегательных счетов, поскольку они не могут распоряжаться имеющимися там средствами до достижения 18-летнего возраста. В целом данная услуга позволяет использовать проценты по депозиту на личные нужды.

Способы перевода денег со вклада на карту

Чтобы перевести деньги с вклада на карту, необходимо либо прийти в отделение банка, либо воспользоваться интернет-банкингом. Вы можете выбрать наиболее удобный способ в зависимости от того, есть ли у вас доступ к сети и как далеко находится офис.

1. В отделении банка.

В офисе финансовой организации можно перевести средства на карту в связи с окончанием срока действия вклада, а также снять деньги досрочно, если это предусмотрено договором. Для этого необходимо прийти в отделение лично и взять с собой паспорт и соглашение. Если предполагается все средства или их часть снять с депозита до даты окончания договора, нужно будет написать соответствующее заявление. В нём клиент изъявляет своё желание получить определённую сумму денег и указывает реквизиты банковской карты. Перевод осуществляется согласно условиям, прописанным в документах.

Если у вас нет карты данного банка, можно запросить перевод на другую, но, скорее всего, с вас возьмут комиссию.

При закрытии депозита по договору всю находящуюся на нем сумму переводят на карту, предварительно проверив соглашение и документ, удостоверяющий личность клиента.

Данный способ является оптимальным для тех, у кого нет интернета, но рядом с домом есть офис нужного банка.

2. В интернет-банке.

Этот способ с каждым годом становится всё более популярным, поскольку позволяет осуществить перевод с вклада на карту, не выходя из дома. Он подходит всем, у кого есть гаджет с возможностью выхода в интернет. Нельзя переводить средства онлайн только в некоторых случаях, например, когда владельцем вклада является несовершеннолетний. Здесь проведение подобных операций возможно лишь с разрешения органов опеки, для получения которого необходимы веские причины. При этом для подтверждения перевода опекун или законный представитель ребёнка должен сам прийти в отделение и предоставить необходимые бумаги.

В качестве примера можно рассмотреть закрытие депозита в Тинькофф банке.

Каждому вкладчику в этом банке выдаётся дебетовая карта, которая привязана к основному счёту. Закрыть вклад и перевести деньги на неё можно онлайн. Алгоритм действий таков:

- оставьте заявку в личном кабинете на сайте банка или через приложение;

- выберите способ получения денег – «на карту»;

- введите код, который придёт вам на телефон, чтобы подтвердить операцию;

- ответьте на звонок из колл-центра, в ходе которого вам нужно будет ещё раз подтвердить перевод;

- дождитесь исполнения перевода.

Необходимо нажать кнопку «Закрыть вклад» на главной странице сайта. Тогда банк все причитающиеся вам по договору средства переведёт на карту.

Однако не каждый банк предоставляет клиентам возможность закрыть депозит через интернет, даже если такой пункт присутствует в договоре. Считается, что при онлайн-переводах высока вероятность мошенничества.

3. В банкомате.

Некоторые финансовые организации предоставляют возможность закрыть депозит через банкомат. Этот способ намного удобнее первого, поскольку вам не придётся тратить время в очереди на кассу.

Перевод денег с вклада на карту происходит следующим образом:

- вставьте карту в банкомат и введите пин-код;

- откройте вкладку «Операции со вкладами и счетами»;

- нажмите на кнопку «Вклады»;

- выберите услугу перевода средств на карту;

- подтвердите операцию и заберите карту.

На перевод средств у банка есть сутки, но обычно их зачисляют уже через несколько часов.

Порядок перевода денег с вклада на карту через Сбербанк Онлайн

Чтобы перевести деньги через сайт Сбербанка, необходимо:

- войти в свою учётную запись через логин и пароль;

- открыть личный кабинет;

- выбрать счёт, с которого будут сняты деньги, в данном случае – депозит;

- зайти в меню «Перечисление между счетами»;

- на странице, где указывается номер сберегательного счёта, вписать сумму, которую нужно перечислить;

- проверить данные и подтвердить операцию;

- подождать несколько минут, пока средства будут зачислены.

Перевод денег с вклада на карту можно осуществить не только со стационарного компьютера, но и со смартфона. Просто установите соответствующее приложение, и вы сможете совершать финансовые операции в любом месте, где есть интернет.

Принцип работы приложения аналогичен описанному выше: клиент запускает программу, затем вводит логин и пароль, выбирает счёт списания и зачисления, а в конце подтверждает операцию. При переводе средств на карту другого банка период ожидания может составить до трёх дней. Кроме того, нужно будет заплатить комиссию в размере 1 % от общей суммы.

Если деньги распределяются между своими счетами, комиссия здесь отсутствует. Максимальной суммы перевода в приложении Сбербанк Онлайн тоже нет. Что касается банкоматов, лимит для таких операций составляет 300 тысяч рублей. Также существует ограничение относительно суммы, которую клиент может получить наличными: для карты Visa Classic оно составляет 200 тысяч рублей в сутки, а для Visa Gold – на 100 тысяч больше. Необходимо помнить об этом, если вы собираетесь сразу же обналичить переведённые на карту средства.

Перевод денег с карты на вклад

Дебетовые карты давно стали частью нашей повседневной жизни. Обладатели таких карт могут использовать интернет-банкинг для различных финансовых операций, в том числе и для открытия сберегательных счетов на самых выгодных условиях.

Пополнить банковскую карту можно разными способами:

- в кассе;

- через банкомат;

- на сайте или через приложение.

Большой популярностью пользуется услуга, благодаря которой вкладчик может настроить регулярное автоматическое пополнение своего депозита. Делается это либо в офисе банка, либо в интернете. Необходимо лишь определить, как часто и в каком объёме деньги будут списываться с карты и поступать на счёт. В назначенный день банк осуществит перевод и пришлёт вам соответствующее уведомление.

Примером пополняемого депозита является вклад «Пополняй» от Сбербанка. Переводить деньги на него можно когда угодно, в том числе онлайн. Для этого на сайте существует опция пополнения вклада, которую можно найти в меню «Вклады и счета». На странице нужно будет указать сумму перевода, подтвердить операцию, и в считанные минуты средства окажутся на депозите.

Перечисление денег на вклад происходит согласно условиям, указанным в договоре. Для вклада «Пополняй» минимальная сумма перевода составляет тысячу рублей.

Привязка к депозиту дебетовой карты даёт возможность переводить средства как в офисе банка, так и онлайн. Преимущество интернет-банкинга в том, что можно оформить запрос на перевод из дома, и деньги мгновенно поступят на нужный счёт.

Банковский депозит – это что такое: разбор с примерами

Банковский депозит: что входит в это понятие + 3 формы вкладов + 7 видов банковских депозитов + процентная ставка по депозиту + как открыть депозитный счет + 6 советов по выбору банка + как застраховать свои деньги.

Если человек располагает большой суммой денег, то у него обязательно появится желание их спрятать, но вот куда?

Хранить сбережения дома — не всегда уместно, ведь воровство по-прежнему процветает. Лучше всего отдать свои деньги в банк и получать при этом прибыль.

В этой статье мы расскажем, что такое банковский депозит и где лучше открыть этот счет.

Банковский депозит – это что?

Банковский депозит – это определенная денежная сумма, которую клиент передает финансовому учреждению (коммерческому или государственному банку) на определенный временной период.

За хранение и использование денег юридического или физического лица финучреждение обязуется выплачивать проценты, которые могут прибавляться к сумме депозита или переводиться на отдельный счет. Открыть счет могут как физические лица, так и юридические.

Не только банки занимаются оформлением депозитов.

Некоторые микрофинансовые организации также запустили подобные услуги, но из-за высокого риска потерять свои сбережения, люди отказываются доверять МФО.

Существует такое двузначное выражение: «Деньги лучше хранить в банке». С одной стороны, это значит, что стоит отдать свои сбережения в финансовую организацию, а с другой стороны — лучше оставить у себя дома.

Многие россияне все же предпочитают отдавать деньги в надежные руки банка и получать за это еще и прибыль:

Что же такое банковский депозит? Это специальный счет, но по которому нельзя осуществлять переводы или обналичивать деньги в любое удобное время.

За открытие депозита вкладчик будет получать прибыль. Этот источник дохода также облагается налогом. Прибыль будет больше, чем придется потратить на госпошлину.

Суть открытия счета по банковскому депозиту очень проста…

Клиент отдает на время свои деньги с целью получить прибыль и сохранить свои сбережения. Этими ресурсами финансовое учреждение активно пользуется, выдавая населению кредиты под определенный процент.

Именно за использование денег клиента банк и выплачивает процент депозитному вкладчику. Ведь в случае, когда кредитор закроется из-за банкротства, все вклады будут потеряны.

Поэтому нужно внимательно выбирать себе финансовое учреждение.

Существует еще такое понятие, как вклад. Некоторые по ошибке считают, что депозит и вклад — синонимы. Это на практике не так, ведь между понятиями присутствует небольшая разница.

Депозит – это не только деньги, но и другие банковские активы, например, металл, акции крупной фирмы и т.д.

Вклад – это денежная сумма, которая отдается на хранение с целью получения дополнительных процентов в качестве прибыли.

Критерии, по каким разделяют банковские депозиты:

3 формы банковских депозитов

В данном случае, банковский депозит – это тип, который имеет свои подвиды. В этом разделе мы рассмотрим, какие бывают формы вложений.

Банковский депозит можно открыть в такой форме:

Самая распространенная форма, о которой всем известно.

Клиент зачисляет на свой депозитный металлический счет определенную сумму.

Обратите внимание, что данный перевод денег в драгоценности, по сути, только теоретический, ведь все эти металлы в наличии только в информационном виде, физически их нет в хранилище финучреждения.

Вкладчику дают ключ от специальной ячейки, в которую он может поместить свои ценности: деньги, драгоценный металл, важные бумаги, антиквариат и т.д.

7 видов банковских депозитов

Какие условия выставлять для клиентов, зависит только от политики финансовой организации.

| Вид депозита | Описание |

|---|---|

| 1. До востребования | Минимальный процент банки начисляют именно по этому виду депозитов. Клиент в любое время может обналичить свои сбережения. Такие условия не подходят для кредиторов, поэтому ставка занижена. |

| 2. Сберегательный | Клиент может сберечь свои средства, а банк за это начислит еще и дополнительные проценты. |

| 3.Накопительный | На депозитный счет можно постоянно переводить средства, но только ограниченную сумму и определенное количество раз в месяц. |

| 4. Срочный | Сбережения хранятся в банке на протяжении определенного времени, чаще всего до 12 месяцев (краткосрочные) и от 36 месяцев (долгосрочные). Процентная ставка здесь самая высокая, но клиент не может извлечь из оборота свои средства до окончания договора. |

| 5.Целевой | Данный вид банковского депозита открывают обычно родители своим детям. Например, цель – это оплата за учебу. Родители должны для получения средств предоставить документ, который подтверждает то, что за университет нужно заплатить определенную сумму. |

| 6. Валютный | На счет осуществляются переводы в иностранной валюте или в рублях, а банк самостоятельно переводит средства по текущему курсу. |

| 7. Мультивалютный | Данный вид редко применяется. По этой программе можно открыть одновременно 3 счета в разной валюте. Кроме того, разрешено делать конвертацию между депозитными счетами, в данном случае это не является нарушением договора с банком. |

Как начисляют проценты по банковскому депозиту?

Вкладчиков ценят и пытаются привлечь максимально выгодными условиями. Если положить большую сумму на счет, то от прибыли с процентов можно жить и ни в чем себе не отказывать.

Выплаты по банковскому депозиту осуществляются такими способами:

Ежемесячно (поквартально, ежегодно и т.д).

По окончанию договора.

Проценты прибавляются к банковскому депозиту.

Если клиент по каким-то причинам решает забрать свой банковский депозит преждевременно, то проценты могут и не насчитать. Все зависит от условий договора.

Более того, чтобы получить свои сбережения, нужно потратить время на написание заявления в отделении банка (при себе нужно иметь паспорт РФ и оригинал договора), а после еще ждать, пока их выведут с оборота.

Сроки в таких случаях очень разные, все зависит от скорости работы самой банковской системы.

Как открыть банковский депозитный счет?

Если вы решили работать лично с банковскими менеджерами, то обратитесь в отделение финансового учреждения.

При себе желательно иметь паспорт и мобильный телефон, если вы впервые открываете счет. Дальше вам предоставят список депозитов, расскажут об условиях и процентах по каждому отдельно.

Когда вы выберете определенный вид, можно сразу подписывать договор.

В контракте должна быть указана, в первую очередь, такая информация:

- Минимальные данные о вкладчике.

- Обязанности вкладчика перед банком и банка перед вкладчиком.

- Обязательно должны быть указаны: процентная ставка, срок действия договора, возможность пополнения, извлечения прибыли и т.д.

- В договоре сторона банка должна прописать пункт, в котором говорится, можно ли досрочно расторгнуть контракт, и какие последствия ждут после этого вкладчика.

- Возможные решения спорных вопросов.

Составлением договора занимаются банковские работники.

Перед подписанием лучше посоветоваться с опытным юристом, который подскажет, какие пункты нужно убрать или добавить, чтобы максимально уберечь свои средства от всех возможных форс-мажоров.

После истечения срока договора его нужно разорвать и забрать деньги. Для этого необходимо прийти в обусловленный день в банк со всеми документами.

Если не прийти в этот день, то деньги перенесут в разряд до востребования. По желанию клиента банковский депозит можно продлить.

Как выбрать банк для открытия депозита?

Не раз каждый из нас слышал из сводок новостей о том, что вкладчиков обманули и счета их аннулировали. Чтобы избежать подобных неприятностей, нужно очень тщательно проверять банк.

6 советов для будущих вкладчиков:

Оценка банковской отчетности.

Вкладчик обязательно должен проверить банковскую отчетность.

Если есть какие-то резкие изменения в капитале, либо длительное время задерживают выплату перед клиентами, то лучше не рисковать, а поискать другую организацию.

Подобные сведенья есть на сайте Центрального банка РФ (https://www.cbr.ru)

На сегодняшний день список ТОП-10 выглядит так:

Если ваша кредитная организация не вошла в данный список, то лучше изменить свое решение и выбрать финансовое учреждение, которое является лидером по надежности.

Крупные организации, такие как Сбербанк, Альфа-Банк, ВТБ, имеют широкую сеть распространения, высокий капитал.

Введите в поисковике «Новости о …(название выбранного вами учреждения)».

Уделите время, чтобы ознакомиться с тем, в каком свете выставляют данную организацию работники СМИ.

Если вокруг банка присутствуют скандалы, то нужно насторожиться и еще раз подумать о своем выборе.

На форумах в интернете также можно узнать много чего интересного.

Банки, которые загружены обращениями клиентов, работают 6 дней в неделю, по 8-10 часов.

Финансовому учреждению постоянно требуются новые опытные сотрудники, у них много акций для клиентов.

Процентная ставка по банковскому депозиту.

Существует средний показатель процентов по вкладам, в России он равен примерно 7%.

Данная цифра зависит от валюты и самого вида депозита.

Если вы увидите существенно завышенную процентную ставку, то не стоит рисковать своими деньгами.

Как застраховать свой банковский депозит?

С 2008 года действует закон о том, что все банковские депозиты, которые превышают 700 000 рублей, должны быть в обязательном порядке застрахованы. Услуга эта бесплатная, ведь это входит в обязанности банковской организации.

Поэтому, если ваш банк закроется, то депозит вернется вам в течение 14 дней с момента наступления страхового случая вкладчика.

Обратите внимание! Один банк максимально сможет вернуть только 700 000 рублей, даже если ваш депозит был в разы больше.

Для владельцев больших банковских депозитов стоит свои сбережения распределить по нескольким организациям.

В каждом из них сумма не должна превышать максимальную норму компенсации по страховке.

Так какие имеет плюсы и минусы банковский депозит?

- К основной сумме будет прибавляться процент, а это дополнительные деньги.

- Средства нельзя обналичивать ранее, чем прописано в договоре.

Это дает возможность воздержаться от трат и накопить больше денег. - Некоторые депозиты можно пополнять.

За совсем короткий срок можно увеличить сумму первоначального вклада. - Согласно условиям некоторых банков по видам депозитов, снимать деньги можно со счета, но только в ограниченном количестве.

- Большой риск потерять деньги, если банк признают банкротом.

- Процентная ставка относительно низкая, особенно для иностранной валюты (до 1%).

- Если срочно понадобится снять деньги, то вкладчику придется заплатить штраф, или банк просто откажет начислять проценты по депозиту.

Как видим, банковский депозит имеет плюсов больше, чем минусов.

Задаетесь вопросом, как выбрать банковский депозит?

На этот и многие другие вопросы ответит банковский работник:

Если не ошибиться с банком, то можно не только сохранить деньги, но и получить небольшую прибыль.

Депозит (депозитный счет, вклад) — что это такое простыми словами, как открыть, виды

Депозитный счет предназначен для безопасного хранения денежных сбережений и получения стабильного дохода. Популярные виды депозитов представлены денежными и блокированными счетами, ячейками в банках. Депозиты могут быть срочными, сберегательными, валютными, целевыми, мультивалютными, до востребования и т.д.

Депозиты в банках для физических лиц — что это такое простыми словами и как работает

При решении вопроса, что такое депозит в банке , требуется учитывать, что это денежные сбережения, которые клиент передает финансовой компании на хранение на заданный отрезок времени для получения прибыли. Банки во время хранения сбережений граждан могут получать прибыль от совершения финансовых операций . Метод приобретения пассивного дохода прибылен, безопасен и надежен.

Депозит — это также более обобщенные понятия:

- ;

- подтверждение участия в аукционах;

- взносы в судебные инстанции для выполнения судебных производств;

- взносы таможенникам для обеспечения оплаты за пошлины и т.д.

Депозитный вклад позволяет решить следующие задачи:

- обеспечение сохранения денег на счете ;

- получение регулярного дохода посредством начисления процентов.

Признаки и преимущества

При определении, что такое банковские депозитные счета, учитывают следующие признаки:

- вклад оформляют с помощью письменного соглашения , бумага подписывается 2 сторонами;

- необходимо открытие специального счета для банковского депозита;

- средства возвратные , т.к. принадлежат клиенту организации на основании права собственности; вклад имеет срок использования , даты прописываются в договоре;

- банковская организация переводит клиенту проценты за возможность выполнять финансовые операции с его средствами;

- банки получают прибыль от вкладов клиентов.

- деньги на счете позволяют получать пассивный доход стабильно ;

- для открытия счета нет необходимости в получении специальных знаний;

- счет можно открыть онлайн либо в офисе банка;

- разрешена невысокая сумма вложений;

- вклады страхуются .

История возникновения

С латинского определение депозита простыми словами переводится как имущество, которое передается для сохранения . Историки определили появление данного понятия в период Эллады. Эпоха признается важным этапом в формировании банковской сферы. Храмы получали прибыль от приношений, взыскания штрафов, перевода земельных наделов в использование.

С латинского определение депозита простыми словами переводится как имущество, которое передается для сохранения . Историки определили появление данного понятия в период Эллады. Эпоха признается важным этапом в формировании банковской сферы. Храмы получали прибыль от приношений, взыскания штрафов, перевода земельных наделов в использование.

Для приумножения денег жрецы давали прихожанам деньги в долг под проценты. Впоследствии для увеличения капитала жрецы стали привлекать депозитные средства. Полученные деньги могли передаваться в долг. Разница от процентов за обороты средств составляла прибыль храмов.

В России первый банк со структурой коммерческого типа открылся в 1864 г. в виде акционерного общества. Характеристики депозита сохранились и в современной банковской сфере.

Отличие депозита от вклада в банке

При планировании использования денежных средств важно учитывать что значит банковский вклад и депозит, а также различия в определениях.

Вкладом называются деньги, которые размещаются владельцем в банке для получения прибыли.

Депозит является более широким понятием, включающим любой вид имущества, и передаваемым владельцем на сохранение в банковскую структуру. Задача депозита — обеспечить сохранность имущества.

В качестве депозита могут применяться:

- деньги;

- ценные бумаги (акционные пакеты, облигации, опционы и т.д.), передаваемые банку;

- средства, переведенные таможенникам для выполнения гарантий; взносы в суды и другие инстанции.

Получение прибыли по депозитам гарантируется не всегда. При подписании соглашения о заказе ячейки в банке для сохранения ценных вещей, драгоценностей владелец не имеет прибыли. При этом потребуются расходы на аренду.

Основные формы депозитов и как ими пользоваться — какой лучше открыть и что каждый из них означает

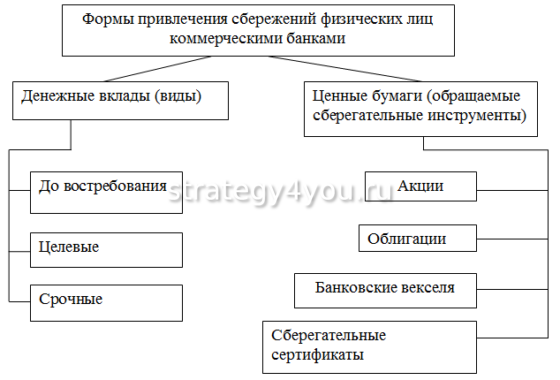

В соответствии с особенностями использования выделяют несколько разновидностей депозитов:

- счета (обезличенные, блокированные и т.д.);

- ячейки в банках; .

Денежный счет

При оформлении депозитного счета потребуется открыть денежный счет . Для физлиц открывают депозитный либо текущий счет.

Текущие счета граждане могут использовать для личных целей , не связанных с ведением предпринимательского дела:

- получение пенсионных переводов;

- перевод зарплаты;

- перечисление пособий и иных бюджетных платежей;

- обналичивание накоплений;

- выполнение переводов, платежей разного назначения.

Преимущества открытия счета:

При использовании счета рекомендуется учитывать следующие нюансы:

- Некоторые банковские предприятия могут снимать комиссионную выплату за обслуживание , обязателен платеж для юрлиц, для физлиц могут быть исключения.

- При открытии счета рекомендуется изучить тарифы и нюансы обслуживания . С физлиц кредитные компании могут снимать ежемесячный платеж за использования онлайн-кабинета, а также выполнение операций на счете. Комиссия за перевод денег может быть до 5%. На некоторых счетах, привязанных к карте, может образоваться задолженность при списании комиссионных плат за услуги SMS-оповещения и других банковских услуг. При неиспользовании счета важно отключить услуги, обратившись к специалистам банка.

Счет можно открыть депозитный , в данном случае ресурс используется для сохранения денег на заданный промежуток времени.

Металлический счет

Металлические счета открывают владельцы капитала для проведения финансовых операций с драгоценными металлами . Транзакции по хранению, размещению и снятию со счета в банке производят не в валютных единицах, а граммах драгметаллов.

Данный тип счета может быть 2 видов:

- блокированный;

- обезличенный.

Блокированный или металлический счет ответственного хранения

Блокированный счет (счет для ответственного хранения) по определению предполагает передачу банковской организации для сохранения слитков из сплавов дорогих металлов. Слитки должны быть по документам в собственности гражданина. Имущество в форме украшений из дорогих сплавов на счет не принимают. Для хранения данных вещей из драгоценных металлов рекомендуют заказать ячейку в банке.

Блокированные счета позволяют обеспечить сохранность слитков . Данный договор оформляется для необходимости сохранения переданных слитков.

Слитки из сплавов дорогих металлов имеют следующие признаки для идентификации:

- название сплава;

- масса;

- проба;

- фирма-производитель.

Данные счета не предусматривают получения прибыли от процентов , клиентам потребуется вносить плату за хранение драгметаллов. Однако собственник может получить прибыль от повышения цены драгметаллов на рынке.

Согласно банковским условиям, собственникам данного счета потребуется вносить оплату за некоторые услуги:

- открытие и закрытие счета;

- тарифная регулярная выплата за обслуживание блокированного счета; перевод слитков на хранение в другую финансовую организацию;

- зачисление поступивших драгметаллов на счет;

- выдача драгметаллов, которые оформлены на счете.

По мнению специалистов, на счетах ответственного хранения не получится приобрести большую прибыль , т.к. обязательны комиссии за обслуживание.

ОМС, или обезличенный металлический счет

При необходимости обеспечить прибыль от драгметаллов специалисты рекомендуют оформить обезличенный металлический счет , который по характеристикам сходен со стандартными денежными. Различием является эквивалент для финансовых операций — это металл в граммах, а не валюта. При выполнении операции по пополнению счета деньги будут конвертированы в массу драгметалла по действующему курсу.

Необходимо учитывать, что при создании обезличенного счета драгоценные металлы будут существовать лишь в виртуальном эквиваленте. Индивидуальных характеристик у данного продукта нет.

ОМС может быть нескольких видов:

- срочный;

- в иностранной валюте;

- в рублях и т.д.

В официальном соглашении могут быть прописаны условия возможного пополнения либо частичного снятия накоплений . Доходность по данному счету получают за счет возрастания цены слитков и установленному банковской организацией начислению процентов.

Необходимо учитывать, что вклады в драгметаллы могут из-за изменений по курсу не принести большой доходности при срочном снятии. Однако при долгосрочных вложениях стоимость дорогих металлов вырастет. При определении выгодных дат закрытия счета и снятия сбережений можно получить прибыль.

Банковская ячейка

Банковская ячейка признается надежным с высокой степенью защиты сейфом со специальным замочным механизмом. Располагается ячейка в спецхранилище в банковской компании. Сейфы изготавливаются из прочных сплавов, выдерживающих возгорание и взрывы.

Для обеспечения доступа к системе клиент заключает договор аренды и выплачивает комиссионные. Доступ к хранилищу имеют специалисты банка, однако открыть ячейку не имеют полномочий,

Банковские ячейки арендуются для решения следующих задач:

- Сохранение активов (деньги, слитки дорогих металлов, украшения из драгоценных металлов, пакеты акций, документы). Для решения этих целей ячейки арендуются часто в летний период на время отпусков. Ячейка в банке имеет двойную защиту. Взлом сейфа невозможен, здание защищается специализированной охраной.

- Поддержание безопасности при выполнении расчетов во время совершения операций по продаже или покупке машины, недвижимости. При продаже квартиры необходимо оформить дополнительное соглашение к основному договору.

Основные виды депозитов

Основные виды депозитных счетов:

- срочный;

- сберегательный;

- целевой;

- накопительный;

- валютный;

- мультивалютный;

- до востребования.

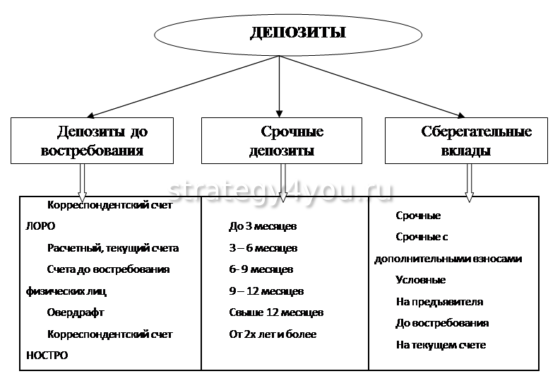

До востребования

Депозит до востребования является вкладом без указания точного срока снятия сбережений . Накопления выдают клиенту банка при необходимости. Капитал охраняется на текущем счете.

Открыть счет до востребования можно для решения следующих задач:

- сохранение финансового актива;

- возможность снять средства в необходимый момент.

Срочный

При определении, что такое депозитный счет в банке срочный, необходимо учитывать правила работы с данным сбережениями. Вклад вносится в финансовую организацию на заданный период . Данный вид вкладов наиболее востребован, предлагается с разными вариантами условий.

Сберегательный и накопительный

Сберегательный вклад — это депозит, который выдается на неограниченный срок, предусмотрена возможность пополнять счет, частично снимать деньги или все накопления. Счет можно привязать к пластиковой карте для удобного перевода части зарплаты на накопления. Действующая ставка — от 1,5%. Вид вклада приносит небольшой доход, решая задачу сбережения денежных накоплений.

Накопительный счет относится к подвиду срочного. Однако условия предоставления более гибкие. Некоторые организации рассчитывают проценты согласно ежедневному остатку. В других банках учитывается полный месяц. Необходимо знать, что организация может сменить годовую ставку в одностороннем порядке. Данный вклад оптимален для накопления денег на дорогую покупку. Годовая ставка составляет 5-8%.

Целевой

При решении вопроса, целевой депозит — это что такое, необходимо учитывать задачи вида сбережений денежных средств. Вклад открывается для решения цели и на заданный период. Популярны детские вклады , данные средства сохраняются до взросления ребенка и затем переходят в его собственность.

Популярны сбережения средств для пожилых людей и т.д. Предложений по целевым накоплениям в банке немного, т.к. этот вид вклада не гибкий, усложняет возможность проведения банковских операций при изменениях курса валюты.

Валютный

Эта разновидность сбережений позволяет сохранять накопления в любой иностранной валюте.

Валютный вклад — это депозит, позволяющий получить следующие разновидности дохода:

- проценты на сумму сбережений;

- прибыль от увеличения цены иностранной валюты.

Процентная ставка на валютные счета ниже стандартной , однако при большом росте курса недостаток не повлияет на прибыль.

Мультивалютный

Мультивалютный депозит, согласно правилам, позволяет вложить деньги одновременно в 3 типа валюты (₽, €, $) . Соотношение валют определяется клиентом. При необходимости можно переводить деньги в другую валюту, количество переводов не ограничивается.

Мультивалютный депозит, согласно правилам, позволяет вложить деньги одновременно в 3 типа валюты (₽, €, $) . Соотношение валют определяется клиентом. При необходимости можно переводить деньги в другую валюту, количество переводов не ограничивается.

Открытие депозита — 4 основных этапа

Открытие депозита происходит в несколько этапов:

- подбор банка или другой финансовой организации;

- определение программы;

- заключение соглашения;

- внесение средств на счет и подтверждение об его открытии.

Выбор кредитной организации

Финансовое учреждение выбирается с учетом следующих критериев:

- Уровень доступности компании . Оптимально выбрать банк с офисами в пешей доступности. В организации должна быть предусмотрена возможность совершать операции по вложенным накоплениям в режиме онлайн.

- Степень надежности банка . Рейтинг финансовой компании проверяется в открытых источниках.

- Рекомендуется ознакомиться с отзывами клиентов в интернет-источниках.

Выбор программы депозитного вклада

На следующем этапе подбирается программа . Банки предлагают ознакомиться с условиями на официальных сайтах, выполнить расчеты с помощью специальных калькуляторов.

Основные параметры для анализа:

- годовой процент;

- наличие капитализации;

- периодичность начислений;

- возможности пополнять и снимать сбережения;

- условия при прекращении соглашения раньше указанного срока.

Важно оценить параметры комплексно и проконсультироваться со специалистами банка.

Заключение договора

Договор заключается по стандартной схеме . Потребуется предъявить паспорт и заполнить карточку с образцами подписей. Специалисты могут потребовать другие бумаги (свидетельства, справки о доходах, пенсионное удостоверение и т.д.). Перед подписанием договора требуется изучить текст соглашения с банком.

- сумму;

- период действия;

- годовую ставку;

- дополнительные условия.

Пополнение и получение подтверждения об открытии

После подписания соглашения клиент перечисляет деньги в кассу банка и получает приходный ордер со штампом организации и подписью специалиста. К депозиту будет выдана карточка, после подключения онлайн-банка можно выполнять финансовые операции без посещения отделения.

Самые выгодные депозита на сегодня — топ-3 лучших банка

Депозитом можно воспользоваться в проверенных банках:

- Сбербанк;

- УБРиР;

- Россельхозбанк.

Сбербанк

Сбербанк считается крупнейшим банком , отделения представлены в Москве, Санкт-Петербурге и других городах страны. Ознакомиться с предлагаемыми программами можно на сайте, предоставляется возможность открыть счет онлайн.

Преимущества Сбербанка заключаются в наличии бонусных баллов, скидок, предоставляемых клиентам, стабильной деятельности и государственной поддержке.

Уральский банк реконструкции и развития

УБРиР является крупнейшим в Свердловской области в сферах вкладов и депозитов. Офисы компании открыты в других регионах страны (отделений более 40). Вклады банка застрахованы, организация отличается высокой кредитоспособностью. Годовые ставки по вкладам достигают 10%. Организация предоставляет услуги онлайн-банкинга.

Россельхозбанк

В Россельхозбанке представлены разные кредитные программы , которые предлагаются жителям сельских территорий. Однако управлять средствами, оставленными на депозитах, могут и другие граждане страны. Банк предлагает сезонные акции на услуги. Подписание соглашения о хранении на депозите сбережений и оплата услуг возможны онлайн.

Расчет доходности — пошаговая инструкция

Перед использованием программы специалисты рекомендуют провести предварительные расчеты доходности . На сайтах банков предлагаются специальные калькуляторы.

Можно выполнить расчеты с помощью такой последовательности действий:

- определение схемы при формировании годовой ставки;

- умножение первоначальной суммы взноса на процент;

- подсчет прибыли от капитализации;

- определение выгодной годовой ставки;

- расчет прибыли.

Схема при начислении процентов

В банках применяются 2 схемы расчета процентов:

- Простая — рассчитывается прибавлением годовой ставки к депозитной сумме.

- Схема с капитализацией — более сложная в расчете. После начисления стандартных процентов размер вклада увеличивается, и проценты потребуется начислять на проценты.

Умножение начальной суммы депозита на процентную ставку

На данном этапе расчеты выполняются с помощью калькулятора. Для определения годовой прибыли требуется умножить сумму вклада на процентную ставку. При пополнении счета на 100 тыс. руб. и годовой ставке в 12% доходность составит 12 000 руб.

Доход от капитализации

При наличии капитализации начисленная прибыль увеличивает размер вклада , проценты начисляются на депозит и прибавленные к сумме проценты.

Расчет капитализации выполняется по следующим шагам:

- определяется периодичность причисления процентов к общему вкладу;

- проценты за первый депозит требуется прибавить к изначальной сумме;

- затем определяется доходность за 2 период и складывается с суммой за предыдущий этап;

- расчеты требуется выполнить поэтапно до конца года .

Эффективная процентная ставка

Определение эффективной ставки требуется при использовании схемы с капитализацией, когда клиент банка не забирает проценты. Требуется определить число капитализаций. В такую степень потребуется возвести процентную ставку за период капитализации для определения доходности.

Расчет прибыли

На завершающем этапе рассчитывается итоговая прибыль , для этого требуется определить количество средств на счете при завершении действия договора.

Потребуется финансовая формула: S=N*(1+(Y*J/100*T))А.

В формуле используются следующие понятия:

- S — итоговая депозитная сумма;

- N — первоначальный вклад;

- Y — процентная ставка годовая;

- T — период сбережений (в днях);

- J — количество дней на период капитализации;

- A — количество капитализаций за период.

Как выгодно открыть вклад — 5 советов

Вклад — это депозит, имеющий некоторые финансовые риски . «Чайникам» в финансовых операциях рекомендуется учитывать советы профессионалов.

Не ориентируйтесь исключительно на размер ставки

При выборе финансовой программы ориентируются на получение высокого дохода . Однако необходимо учитывать, что на прибыль влияет не только процентная ставка, но и другие параметры вклада. При анализе варианта определяются условия начисления дохода и параметры капитализации. Некоторые банковские организации изменяют ставку во время действия соглашения.

Распределите капитал между несколькими депозитами в различных валютах

Капитал рекомендуется распределять между несколькими счетами и размещать средства в разных валютах либо заключить мультивалютный договор на депозит.

При открытии счетов в разных валютах учитываются следующие нюансы:

- при изучении условий в банках обращают внимание на минимальную сумму вклада ;

- капитал сначала разделяется на равные доли , затем выполняется конвертация;

- договоры важно вовремя пролонгировать при отсутствии в соглашении соответствующей информации.

Отдавайте предпочтение самым простым и прозрачным программам

При выборе программы рекомендуется выбирать простые пакеты услуг банка , прибыльность которых стабильная и прогнозируемая. Наличие множества схем на начальном этапе может не привести к получению большой доходности от сбережений.

Выбирайте кредитные организации с иностранным капиталом

При определении банка более надежны организации, имеющие иностранный капитал . Данные компании действуют на международном уровне. Наличие валютных резервов увеличивает стабильность финансовых организаций и снижает риски инфляции и других изменений на экономическом рынке. Наличие большого капитала позволяет банкам предлагать выгодные условия клиентам.

Открывайте депозиты только в банках

Рекомендуется открывать вклад только в банках . Другие финансовые компании, частные лица и кредитные союзы менее надежны, т.к. данная деятельность не регулируется законодательством и есть риск потери сбережений. Проценты по депозитам в банках невысокие, но стабильные, позволяющие сохранять средства клиентов.

Часто задаваемые вопросы

В перечне вопросов от новичков для получения прибыли от депозитов:

- как открыть счет в банке физлицу;

- особенности валютного депозита;

- выгоды инвестиционных депозитов и т.д.

Что такое счет в банке для физического лица

Депозитный счет для физлица ограничивает использование остатка в заданный отрезок времени . Банк может совершать финансовые операции по своему выбору. По окончании указанного в соглашении периода клиент может получить вложенные деньги и начисленные проценты. Размещение средств на счете позволяет снизить влияние инфляции на сбережения.

Что такое валютный депозит в USD/евро

Валютный депозит обеспечивает физическому лицу получение большей доходности . Валюта определяется на этапе заключения договора. Бивалютный вклад предлагается по высокой ставке и предоставляет возможность банку получать доход от разницы в курсах $ и €.

Что такое инвестиционные депозиты

Инвестиционные вклады состоят из 2 частей:

- стандартный депозит в банке;

- вторая часть вкладывается в паевые инвестиционные фонды.

Часть сбережений страхуется государственными программами защиты. Вторая часть средств не имеет данной защиты, однако позволяет получить повышенную прибыль.

Депо нотариуса — что это такое

Для нотариуса вклад — это депозит, позволяющий выполнить финансовые обязательства перед кредитором и увеличивающий безопасность сделок. При совершении крупных операций (продажа квартиры, дома) инструмент снизит риски, которые возникают при передаче крупных сумм.

Что такое депо при аренде квартиры

При заключении договора об аренде жилого помещения часто применяется страховой депозит . Денежные средства передаются арендодателю для обеспечения обязательств по соглашению. При составлении договора можно вносить пункты для решения общих задач арендатора и лица, предоставляющего жилье. Бумага должна быть составлена в письменной форме. Обязательно прописать условия возврата депозита.

Что такое депо в ресторане / кафе

В некоторых ресторанах, клубах предоставляется услуга депозита . Клиент вносит средства на счет организации и впоследствии совершает расчет из сбережений. Депозит в ресторане удобно использовать при организации торжественных мероприятий, семейных встреч на юбилейную дату.

Депозит на финансовых рынках

При торговле на: форекс, фондовых биржах и криптобиржах, трейдер для осуществления торговли на международных рынках, должен открыть торговый счет и пополнить его — добавить деньги на депозит брокера форекс, только после этого он сможет осуществлять финансовые операции.

Заключение

Депозитный счет используется для решения задач клиентов и востребован в разных сферах. Это надежный способ инвестирования, простой в использовании. Однако необходимо учитывать небольшую процентную ставку на сбережения.

Источник https://www.papabankir.ru/vklady/perevod-deneg-s-vklada-na-kartu/

Источник https://biznesprost.com/interesno/bankovskij-depozit.html

Источник https://strategy4you.ru/vklad/depozit-eto.html

Источник