Куда вложить деньги: 10 самых удачных вариантов

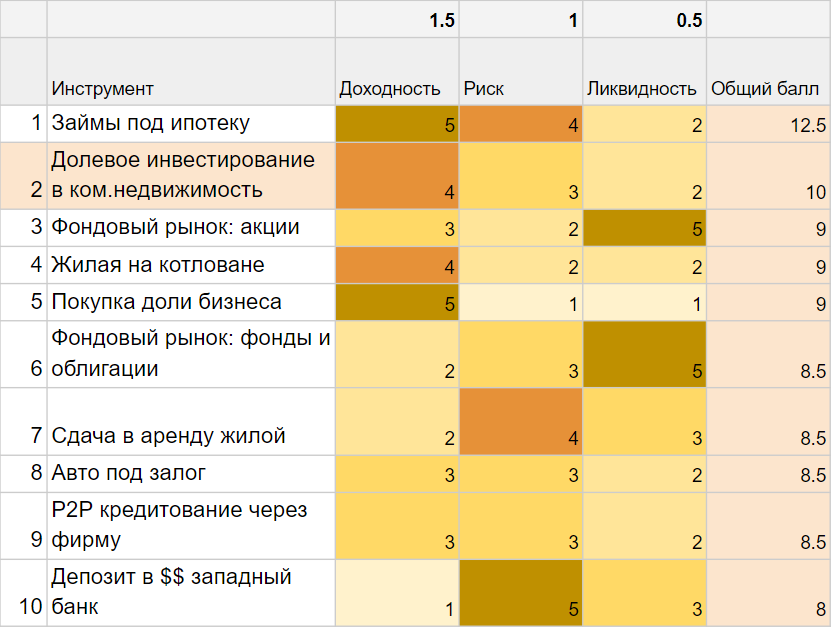

В сфере инвестиций я любитель. Когда нужно выбрать лучший способ вложения денег, я всегда обращаю внимание на три основных критерия: доходность, риск и ликвидность.

С доходностью все понятно: вы учитываете размер прибыли. Риски могут быть 100 % (деньги не вернутся никогда) и неопределенные (можно потерять часть вложенного).

Ликвидность – это возможная скорость перевода ваших доходов в наличные. Самая высокая ликвидность, конечно же, у ваших денег под подушкой, но это не самый безопасный способ. Мне больше по душе вариант с хранением какой-то суммы в банковской ячейке.

Я оценил каждый из способов инвестирования, о которых сейчас пойдет речь, используя метод весовых коэффициентов. Каждому критерию я поставил определенный коэффициент. Доходность получила коэффициент 1,5 с учетом наличия у вас подушки безопасности. Риску я поставил среднее « 1 » , а ликвидность получила коэффициент 0,5.

Депозиты и облигации

Пару лет назад один мой знакомый чех хотел вложить деньги в украинский банк. Почему именно в наш? На Западе тогда доходность депозита была где-то 0,5–1,5 %, сейчас она упала еще ниже.

Гривневый депозит под 10 % годовых, который легко можно найти в наших банках, – это сумасшедшая по европейским и американским меркам цифра. Там обычно вкладывают под 0,5–1 % годовых или вообще в отрицательный процент. Но у гривневого депозита есть огромный недостаток – инфляция. Курс часто падает вместе с прибылью, которую он ранее принес.

Если говорить о долларовых депозитах, то стоит упомянуть, что в 2014 году я вложил около $10 тыс. в банк « Русский стандарт » . Там была ставка около 10 % в год, что достаточно много по общемировым меркам. Сейчас этот процент упал до 2–3 %, но все же остался более высоким, чем в Европе и США.

Мой совет: когда вкладываете деньги на депозитный счет, не забывайте о обязательном НДФЛ ( налог на доход физических лиц − прим. ред. ) и следите, чтобы счет в одном банке не превышал сумму в 200 тыс. грн, которую компенсирует государство.

Займы

Это вполне может быть инструментом пассивного дохода. За последние два года я одалживал деньги приблизительно 15 раз разным людям на различных условиях. Жена даже в шутку называет меня «ростовщиком».

Все это были займы под бизнес. Я разделил их на четыре категории:

- без залога (3 % в месяц);

- под авто (2 % в месяц);

- ипотека (2 % в месяц);

- надежный заемщик (1 % в месяц).

Это средние по Харькову проценты, на которые можно рассчитывать.

3 % в месяц – выходит 36 % годовых. Без залога под 3 % в месяц я занял примерно 5 людям, и с каждым из них были проблемы с возвращением долга.

Однажды дал деньги под залог авто, но с того времени больше не видел ни человека, ни авто. Вроде все очевидно и нотариально заверено, но суд тянется уже больше полутора лет, а судья успел уйти на пенсию.

Ипотека – это договор займа под залог недвижимости. Я считаю этот вариант надежным, ведь если вовремя не возвращается сумма, то объект переходит к вам. Человеку нужно $50 тыс.? Тогда вам нужен объект в два раза дороже, то есть $100 тыс. Так делается, потому что недвижимость может просесть. В 2008 году, например, стоимость недвижимости упала на 60 %.

В целом займ под ипотеку я могу назвать одним из самых надежных: во всех случаях, когда я одалживал под залог недвижимости, мне в 100 % случаев возвращали.

И последний вид займа – « надежный заемщик » . В этой категории есть всего один представитель, с ним меня связывают многолетние доверительные отношения. Ему даю займ под 1 % годовых, о рисках помню.

Гд е искать людей, которые будут одалживать у вас деньги, не могу коротко и однозначно сказать . Один из моих способов − я общаюсь с ребятами, которые консультируют предпринимателей, и сообщаю им, когда открыт к предложениям.

Коммерческая недвижимость

В этой сфере у меня достаточно много опыта. Для себя я выделил два основных направления:

- инвестирование в отдельный объект (10–20 %);

- долевое инвестирование (10–25 %).

При инвестировании в отдельные объекты суммы стартуют от $50 тыс. Это вполне реально, если, например, скинуться с друзьями. Выгоднее приобрести отдельный объект, в котором уже есть арендаторы.

Я узнавал о преимуществах и недостатках инвестирования в жилую и коммерческую недвижимость. Сделал вывод, что жилая недвижимость приносит доход в размере 6–7 %, а коммерческая – в размере 12–15 %.

Опыт это подтверждает: я покупал объект в Харькове стоимостью около $90 тыс., там уже были арендаторы, которые приносили 12 %, плюс вырос рынок, это дало еще 7–10 %. Суммарно за год я заработал около 20 %.

Долевое инвестирование – это возможность с чеками от $ 10 тыс. покупать часть объекта. У такого варианта доходность, которая близка к инвестированию в отдельный объект.

Покупка доли в бизнесе

Покупки доли в бизнесе я разделил бы на две группы:

- индивидуальные;

- публичные.

Напомню, что сейчас я рассматриваю варианты пассивного инвестирования в бизнес, без вхождения в активное операционное управление. Вы находите человека и рассматриваете возможность покупки его бизнеса. Тут говорить о доходности на примере каких-то цифр невозможно, и вполне вероятно, что вам даже придется докладывать деньги – всё слишком индивидуально.

Важно вникнуть и по возможности выяснить, почему человек продает свою долю. У меня был случай, когда я почти вошел в бизнес, но вовремя узнал о его долгах. Очень сложно генерировать бизнесом маржу, чтобы покрывать займ и еще получать прибыль. Поэтому обязательно смотрите, что « под капотом » потенциального бизнеса.

Также обращаю внимание на то, что в Украине сложно юридически защитить свою долю. По опыту ведения своих трех бизнесов скажу, что очень важную роль в таком инвестировании играют ценности. Выбирайте людей, которые говорят то, что есть, прямы и открыты в общении – так вы сбережете свои нервы и деньги.

За последние несколько лет появилось достаточно много публичных долевых инвестиций в бизнес с чеками даже от $500–1000 . Например, сейчас запускают электростанции, сеть заправок, встречал два проекта, когда запускали суши-бар. Но м еня смущает формулировка « гарантированы 20 % годовых » – я бы вообще запретил употребление слов « гарантии » и « инвестиции » в одном предложении.

Фондовый рынок и криптовалюты

Я объединил эти инструменты в одну группу, так как считаю их похожими.

Есть разные способы инвестирования, более или менее рискованные. Можно инвестировать самостоятельно или через управляющие фонды. Буквально на днях я встречался с представителем проекта, который привлекает деньги под спекуляции с криптовалютами.

Проект анализирует крипторынок: собирается ли кто-то спекулировать, то есть закупать сумму и нагонять слухи, что криптовалюта вот-вот повысится. Как следствие, ее цена растет − и они начинают быстро продавать в этот момент. Фонд как раз пытается предвидеть такие случаи и на этом хорошо зарабатывает. Все мои знакомые из этого фонда рассказывают, что пока все работает с прибылью от 5 % ежемесячно.

Лично мой опыт в этой сфере ограничивается инвестициями в Interactive Brokers. В эту компанию финансовых услуг я недавно из интереса закинул минимальную сумму. И пока разбирался, в какие же акции вложить, рынок резко просел. Потому я дал задний ход и решил пока еще изучить эту тему. На мой взгляд, инвестировать в данную сферу гораздо сложнее, чем просто давать деньги под ипотеку.

В акциях и бондах нужно хорошо разбираться. Здесь я могу твердо рекомендовать вам проект iPlan.ua от Любомира Остапива.

Жилая недвижимость

Есть достаточно много способов такого инвестирования, некоторые инвесторы даже выкупают целые секции квартир. Тут обычно существуют три уровня инвесторов: одни выкупают на этапе « котлована » , другие – на этапе застройки, третьи – когда уже все построено. На таком варианте, как аренда недвижимости, думаю, останавливаться не стоит. Все и так знают: купил – сдаешь.

Есть вариант переделать недвижимость после покупки. Например, из большой квартиры сделать несколько маленьких для сдачи студентам. Так доход получается выше.

Также советую рассмотреть инвестирование в недвижимость за пределами Украины. Например, в Черногории, с доходностью около 5 % в год. Для Европы это достаточно высокий процент.

Инвестиции в такси или автомобиль

Это достаточно необычный способ. Суть в том, что вы покупаете авто и сдаете его водителю, оставляя права собственности себе. Он использует автомобиль два года и после выкупает его.

Предполагается, что водитель бережет автомобиль, так как впоследствии он перейдет в его собственность. С помощью такого инвестирования у некоторых знакомых получалось иметь доход в 24 % годовых в долларах.

Кредитование через посредников

Есть фирмы-посредники, которые находят подходящие для вас бизнесы. Это называется P2P-кредитование ( person-to-person, кредит от одного человека другому − прим. ред. ).

Недавно я общался с владельцем самой крупной в этой сфере компании и узнал, что они дают бизнесам залог под 36 % годовых в долларах. Люди, которые инвестировали, получают всего 16 %.

Впрочем, есть вопросы к компании: если рынок просядет в 3 раза, то как компания будет существовать?

Для тех, кто интересуется инвестированием и планирует им заняться, я сделал подборку из чатов и ресурсов для инвесторов.

Этот материал – не редакционный  Это – личное мнение его автора. Редакция может не разделять это мнение.

Это – личное мнение его автора. Редакция может не разделять это мнение.

Как стать инвестором с нуля: с чего начать и куда инвестировать

С какого возраста можно начать инвестировать и торговать на бирже?

Как это работает там? В США невозможно ни открыть собственный брокерский счет, ни завести аккаунт в приложении для инвестиций, не достигнув солидных 18 лет. Однако вполне законно открыть так называемый попечительский счет. Когда ребенок становитесь совершеннолетним, он переписывается на его имя.

Открыть такой счет может один из родителей. Сумма, которую можно «подарить» на него, ограничивается 15 000 долларами в год (по состоянию на 2018 год). Да, контроль сохраняется в руках попечителя, подросток не может самостоятельно контактировать с брокером для проведения сделок. Но он становится полноправным участником процесса инвестиций на законных основаниях, может сам проводить анализ, формировать портфель и выбирать под него активы.

Что нужно, чтобы стать инвестором в России? Если речь идет об активных инвестициях, то есть самостоятельной торговле на бирже, то у нас стать полноправным инвестором можно также с 18 лет. Формально законодательство позволяет проводить сделки и с 14 лет с согласия родителей или опекунов. На деле это довольно требовательный документ. Просто написать в нем «разрешаю своему любимому чаду делать все, что он пожелает» не получится. Согласие необходимо на сам факт открытие брокерского счета и на каждую сделку отдельно.

Заработать миллионы на инвестициях подросткам, скорее всего, не получится. Мы говорим об «инвестициях здорового человека», манипуляции с биткоинами и финансовые пирамиды нас не интересуют. Российский регулятор ограничивает набор инструментов, доступный начинающему инвестору. Более рискованные, следовательно, потенциально более доходные варианты для него пока закрыты. Например, вы не сможете сразу купить акции зарубежных компаний через брокерские компании с лицензией ЦБ.

Какие варианты доступны начинающему инвестору

Как стать начинающим инвестором? Перед вами открыто несколько вариантов получения дополнительного дохода:

В любом варианте чем раньше начать инвестировать, тем лучше. Сумма стартовых вложений, как правило, не имеет принципиального значения: важна периодичность, а сложный процент сделает за вас остальную работу.

Чтобы стать успешным «активным» инвестором, нужно постоянно обучаться и совершенствовать навыки. Возраст здесь не играет роли. Можно и будучи умудренным 40-летним гражданином легко обнулить свой инвестиционный счет, пойдя на поводу у неквалифицированных «советников» или массовой информационной истерии. В инвестировании хорошо иметь своего ментора, наставника, как тренера в спорте, который будет на первых этапах делиться знанием, опытом, проверять сделки на наличие здравого смысла и логики.

Есть страховые инвестиционные продукты, которые позволяют получать небольшой доход и обеспечить ребенку дополнительную защиту. Логичнее приобретать такие инструменты не через банки, а напрямую у страховых компаний.

Способ вложения денег через краудфандинговые платформы тоже будет полезен. Подросток вживую столкнется со всеми перипетиями бизнеса, увидит, как все функционирует. Нередко такие стартапы переносят сроки проектов, многие закрываются. Вдумчивый анализ позволит понять, в какие компании можно вкладывать деньги, а в какие не стоит при активном инвестировании.

С чего начинать активные инвестиции

На таком счете можно развлекаться сколько угодно. Обычно инвестиционные демо-счета показывают хорошие результаты. При том, что почти 90 % счетов с реальными деньгами «схлопываются», не протянув и полгода. На реальных инвестициях поведение человека, особенно в молодом возрасте, становится менее рациональным. В разы повышается давление на инвестора, решения принимать сложнее, больше нервов. Он начинает доверять не своим выкладкам, а информационной вакханалии. Из каждого утюга ему говорят, что все пропало, грядет рецессия, мистер Трамп вводит новые пошлины, экономику ждет коллапс.

Собственный рациональный анализ говорит ему, что все будет хорошо, но он вдруг начинает верить телевизионным «экспертам» и закрывает позиции на просадке рынка. Через неделю или месяц рынок вернет позиции, но в моменте, тем более когда убыток перед глазами, мы склонны принимать необдуманные решения.

То же самое работает в обратную сторону, когда, поддавшись стадному чувству необоснованного оптимизма, человек заходит на рынок ценных бумаг на максимумах, когда многие активы явно переоценены.

Как правильно контролировать инвестиции ребенка

Центробанк РФ всерьез занялся проблемой защиты начинающих инвесторов и повышением «срока выживаемости» частных инвестиций. Несознательные брокеры разводили людей либо на комиссиях, либо предлагали инвесторам невыгодные для них продукты, но с высокой маржинальностью для себя. В этом плане в последние годы регулятор гайки подзакрутил.

Государство контролирует набор инструментов, доступный для начинающего инвестора. Национальная ассоциация участников фондового рынка (НАУФОР) разработала стандарт инвестиционного профилирования, чтобы человек мог оценить свое отношение к рискам, максимально себя обезопасить от продуктов, которые пока ему не подходят.

Как и в любой деятельности, ошибки в инвестировании неизбежны. Это нужно принять за данность. Главное, чтобы каждая отдельная неудача не стала фатальной. Чтобы этого не случилось, достаточно следовать нескольким базовым правилам, уметь оценивать риск, который есть всегда, не вкладывать деньги в непонятные, плохо знакомые инструменты.

Диверсификация — необходимое условие грамотных инвестиций. Даже если вы ошиблись, цена ошибки не будет составлять больше 5-10 % от всех средств для отдельно взятой истории. Даже профессиональные управляющие после 10-20 лет работы совершают ошибки, продолжают учиться.

«Я учился на факультете вычислительной математики и кибернетики МГУ, кафедра математической статистики. На четвертом курсе у нас появился предмет «финансовая математика», где нам преподавали инвестиции и их технический анализ, рассказывали про рынки акций.

Первое, что мы сделали в рамках данного курса — открыли демо-счета, на которых пробовали применять методики и инвестировать виртуальные деньги. Был объявлен конкурс: нужно было составить свой инвестиционный портфель, все по уму рассчитать, применить диверсификацию и прочее. Владелец лучшего счета по доходности по итогам полугодия получал «автомат» по предмету и бутылку шампанского от преподавателя.

Так сложилось, что этот конкурс я выиграл, что и предопределило мое дальнейшее увлечение сферой инвестиций. При составлении портфеля я отошел от привычных шаблонов и формул, подошел к вопросу со стороны элементарной логики.

В тот период шла кампания по выборам в Государственную думу. Идея состояла в том, чтобы набрать в портфель бумаги государственных компаний. На успешных для «Единой России» выборах акции этих эмитентов выросли. Обычная логика победила финансовое и математическое моделирование.

С этого момента я стал приверженцем фундаментального анализа, где важно оценивать не просто результаты отдельной компании, динамику цен ее активов, отдельные мультипликаторы, но и прогнозировать реакцию на изменения внешней среды.

После выпуска меня пригласили на работу в частный фонд, который открыл один из выпускников нашего факультета. Здесь я занимался анализом нефтяного сектора. С первой же зарплаты открыл себе брокерский счет. Первый опыт реальных инвестиций был весьма удачный. Компания, которую я дотошно анализировал, принесла в первые три месяца 40 % абсолютной доходности. Я этому факту очень обрадовался, деньги со счета вывел.

Дальше мне пришлось испытать на себе, что бывает, когда игнорируешь базовые правила инвестирования. Нельзя вкладывать те деньги, которые тебе могут понадобиться в краткосрочной перспективе, и забывать про диверсификацию. На тот момент я вложил все свои средства в акции, на рынке случилась небольшая коррекция, на 10 % портфель просел.

Срочно понадобились деньги, деваться было некуда, пришлось фиксировать убыток. После этого рынок довольно быстро вырос обратно.

С тех пор я на собственном опыте прочувствовал необходимость всех базовых правил инвестиций: важность диверсификации, запрет на импульсивные и спонтанные покупки, вера в свой анализ. Сейчас практически все свободные средства инвестирую в то, чем сам занимаюсь — глобальный рынок акций. При этом замечу, что для начинающих инвесторов и тех, кто не готов тратить время на анализ компаний, лучшим выбором будут паевые фонды. Например, я не занимаюсь облигациями, поэтому облигационную часть портфеля сам вложил в ПИФ, так как уверен, что профессиональные управляющие принесут больше дохода».

Общество с ограниченной ответственностью УК «Система Капитал» зарегистрировано Государственной регистрационной палатой при Министерстве юстиции Российской Федерации 31 октября 2000 года. Общество с ограниченной ответственностью УК «Система Капитал» © 2000–2017 (на сайте используется сокращение — УК «Система Капитал»). Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9, телефоны: +7 (495) 228-15-05, http://www.sistema-capital.com. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-13853-001000 выдана Центральным банком Российской Федерации (Банк России) 13.03.2014 г. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Управляющий не обещает и не гарантирует получение какого-либо дохода, а также полного возврата ценных бумаг и (или) денежных средств, переданных в доверительное управление. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00041, выдана ФКЦБ России 17.01.2001 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевыми инвестиционными фондами могут быть предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и (или) скидки с расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок и скидок уменьшает доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9; по телефонам: +7 (495) 228-15-05, по факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — c 9:30 до 18:30, в пятницу — с 9:30 до 17:30; на сайте Управляющей компании: http://www.sistema-capital.com; в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов (со списком пунктов приема заявок можно ознакомиться на сайте Управляющей компании: http://www.sistema-capital.com). Информация, связанная с деятельностью Управляющей компании, раскрывается на сайте в сети Интернет по адресу: http://www.sistema-capital.com, а также публикуется в «Приложении к Вестнику ФСФР».

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Валютные накопления» (в настоящем материале – «Валютные накопления»). Регистрационный номер — 3193, дата регистрации — 11 Августа 2016 года, регистрирующий орган — Банк России. Доходность на 01.11.2021г. в рублях за 3 мес. -2,07%, за 6 мес. -3,67%, за 12 мес. -5,93%, за 36 мес. 33,07%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Сберегательный» (в настоящем материале – «Сберегательный»). Регистрационный номер — 3194, дата регистрации — 11 Августа 2016 года, регистрирующий орган — Банк России. Доходность на 01.11.2021г. в рублях за 3 мес. -0,26%, за 6 мес. 0,21%, за 12 мес. 1,98%, за 36 мес. 26,33%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Российские акции» (в настоящем материале – «Российские акции»). Регистрационный номер — 2744, дата регистрации — 21 Февраля 2014 года, регистрирующий орган — Служба Банка России по финансовым рынкам. Доходность на 01.11.2021г. в рублях за 3 мес. 6,07%, за 6 мес. 10,05%, за 12 мес. 32,73%, за 36 мес. 67,33%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный. Валютный» (в настоящем материале – «Резервный. Валютный»). Регистрационный номер — 2671, дата регистрации — 04 Октября 2013 года, регистрирующий орган — Служба Банка России по финансовым рынкам. Доходность на 01.11.2021г. в рублях за 3 мес. -1,93%, за 6 мес. -4,02%, за 12 мес. -6,71%, за 36 мес. 28,35%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Резервный» (в настоящем материале – «Резервный»). Регистрационный номер — 2204-94177868, дата регистрации — 13 Сентября 2011 года, регистрирующий орган — Федеральная служба по финансовым рынкам. Доходность на 01.11.2021г. в рублях за 3 мес. -0,64%, за 6 мес. -0,55%, за 12 мес. 0,73%, за 36 мес. 21,68%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал – Высокие технологии» (в настоящем материале – «Высокие технологии»). Регистрационный номер — 3417, дата регистрации — 09 Ноября 2017 года, регистрирующий орган — Банк России. Доходность на 01.11.2021г. в рублях за 3 мес. 0,46%, за 6 мес. 0,98%, за 12 мес. 39,93%, за 36 мес. 124,49%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Биотехнологии» (в настоящем материале – «Биотехнологии»). Регистрационный номер — 3723, дата регистрации — 14 Мая 2019 года, регистрирующий орган — Банк России. Доходность на 01.11.2021г. в рублях за 3 мес. -7,00%, за 6 мес. -21,86%, за 12 мес. -20,60%.

- Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «Информатика +» (в настоящем материале – «Информатика +»). Регистрационный номер — 4010, дата регистрации — 09 Апреля 2020 года, регистрирующий орган — Банк России. Доходность на 01.11.2021г. в рублях за 3 мес. 6,02%, за 6 мес. 14,82%, за 12 мес. 28,30%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Глобальные доходные облигации» (в настоящем материале – «Глобальные доходные облигации»). Регистрационный номер — 4692, дата регистрации — 11 Ноября 2021 года, регистрирующий орган — Банк России.

- Закрытый паевой инвестиционный фонд комбинированный «Инвестиции 1». Номер в реестре паевых инвестиционных фондов — 4042-СД, дата внесения в реестр паевых инвестиционных фондов — 19 мая 2020 года.

- Закрытый паевой инвестиционный фонд комбинированный «Инвестиции 2». Номер в реестре паевых инвестиционных фондов — 4043-СД, дата внесения в реестр паевых инвестиционных фондов — 18 мая 2020 года.

Материалы не следует рассматривать в качестве предложения или побудительной причины принять участие в инвестиционной деятельности и на них нельзя рассчитывать как на заверение того, что какая-либо конкретная транзакция может быть осуществима по указанной в материалах цене. Инвесторам следует самим принимать решения об обоснованности инвестиций в каждый финансовый инструмент или инвестиционную стратегию, упомянутые в материалах. Материалы являются собственностью ООО УК «Система Капитал». Использование материалов (полностью или частично) разрешено только с указанием активной ссылки на конкретный материал. ООО УК «Система Капитал» не несет ответственности за действия третьих лиц в результате такого использования и распространения. Материалы по налоговым вопросам подготовлены ООО «СКК», оказывающим консультационные услуги ООО УК «Система Капитал». «МТС Инвестиции» — объект авторского права Публичного акционерного общества «Мобильные ТелеСистемы», используемый ООО УК «Система Капитал» на основе лицензионного договора при предложении физическим лицам услуг в рамках деятельности по управлению паевыми инвестиционными фондами. Мобильное приложение «МТС Инвестиции» — возрастная категория 0+

Куда вложить деньги подростку в 2021 году

Инвестиции — это не только для скучных взрослых; если вашему ребенку тоже интересна тема инвестирования, Финтолк объяснит, куда вложить деньги подростку. Пусть это будут небольшие суммы, зато школьник получит собственный опыт инвестирования, а может быть, и приумножит капитал в несколько раз.

Объясните подростку, что умение правильно вкладывать деньги — это важный навык, который помогает во взрослой жизни. И когда одноклассники будут подрабатывать в «Макдоналдсе», он сможет искать действительно хорошую работу, не переживая за свой завтрашний день.

Банки и карты

Чтобы начать свой путь к финансовой независимости и приступить к инвестированию, подростку для начала понадобится банковская карта и мобильное приложение банка. Если вам уже исполнилось 14 лет, но еще нет 18, можно воспользоваться услугами Сбера или Тинькофф Банка. Они позволяют открыть счет любому, у кого уже есть паспорт.

Платить не придется — оформление и обслуживание карт должно быть бесплатно.

Сбер выдает дебетовые карты подросткам от 14 лет и старше. Это подходящий вариант для тех, кто интересуется, куда можно вложить деньги с помощью Сбербанка. При желании в банковском личном кабинете владелец пластика парой кликов оформит вклад и отправит часть сбережений на депозит. Правда, проценты там небольшие, но в качестве первого опыта создания собственной финансовой подушки безопасности этот способ вполне подходит.

Тинейджеру младше 14 лет родитель может завести карту «Тинькофф Junior» — она не является самостоятельной, а привязывается к карточному счету оформленной на взрослого любой другой дебетовой карты этого банка вроде «Тинькофф Black». Юный владелец сможет полноценно расплачиваться ею за покупки, а еще откладывать сбережения в копилку, где на них начисляется процент.

Что подростку нужно знать об инвестициях и деньгах вообще

Первое, чему стоит научить отпрыска в плане финансовой грамотности, — контроль за расходами. Сделать это будет проще с помощью мобильных приложений, в которых легко можно фиксировать и анализировать траты. Любая покупка — будь то батон хлеба или упаковка жвачки — должна фиксироваться. Взрослым научиться этому непросто, но дети быстро схватывают.

Чтобы увидеть, какой доход принесет тот или иной инвестиционный инструмент, пользуйтесь калькулятором доходности инвестиций. В него нужно забить сумму, которой вы располагаете, выбрать процент прибыли и дополнительные опции, настроить сроки, чтобы увидеть свою потенциальную прибыль.

Нужно ли открывать ИИС для детей и подростков от 14 лет?

Понять суть и принципы инвестиций проще всего с индивидуальным инвестиционным счетом. Российское законодательство позволяет несовершеннолетнему старше 14 лет самостоятельно совершать сделки по своему ИИС, но только под контролем родителей или опекунов. Сам ИИС подростку оформляется тоже родителями.

После того как молодому человеку исполняется 18 лет, он начинает управлять своими активами самостоятельно на общих основаниях.

Если будущему миллионеру еще нет 14 лет, то он может инвестировать посредством ИИС с разрешения органов опеки. Это по закону, но в жизни сложно представить себе ситуацию, что вы пришли «в опеку» и просите разрешение для своего пятиклассника на совершение сделок с ценными бумагами. Вряд ли вас правильно поймут. Проще завести ИИС на себя и заниматься торговлей совместно — ребенок участвует в обсуждении и следит за движением средств, но решения принимает родитель.

Как сделать инвестора из своего ребенка

Если мы скажем, что каждый родитель или опекун должен научить детей обращаться с денежными средствами, то некоторые взрослые возмутятся. Мол, и так слишком много обязанностей. Но факт есть факт: кто, кроме вас, позаботится о финансовой грамотности ребенка? Вспомните, какие ошибки вы сами совершали в подростковом (а кое-кто и во взрослом) возрасте:

- тратили все деньги на какую-то ерунду, чтобы об этом пожалеть уже через пару часов;

- прятали наличку под подушку и хранили, пока очередная денежная реформа или просто инфляция не превращала сбережения в фантики;

- давали в долг другу — и лишались и денег, и друга…

Только вы способны помочь подростку избежать ваших ошибок и не совершить других. Тем более что сейчас охотники за чужим добром не только таятся в темной подворотне, но и ловят своих жертв в интернете.

Помогая ребенку, вы и сами можете узнать что-то новое: какие финансовые инструменты сейчас самые популярные, куда вкладывают деньги миллионеры. Сделайте первый шаг к будущему благополучию вашего сына или дочери: расскажите, как устроены разные финансовые инструменты. Объясните, что акции — это, по сути, часть компании, которую она передает инвестору во временное пользование, а облигации — это деньги, которые вы одалживаете компании на время, чтобы она потом вернула их с процентами.

Помогите начинающему инвестору открыть брокерский счет или ИИС, рассмотрите несколько компаний, узнайте у тинейджера, частью какой из них он хотел бы стать. Выберите и купите вместе пару акций и облигаций, вложитесь в недорогой ПИФ или ETF. Если страшно сразу вкладывать реальные деньги, попробуйте торговать на демосчете, без рисков их потерять.

ETF (биржевые фонды) и ПИФы (паевые инвестиционные фонды) — это способы инвестирования, которые позволяют снизить свои затраты. Фонды вкладывают деньги в большое количество разных инструментов, что позволяет распределить инвестиционные риски. На Московской бирже торгуется 47 американских ETF, которые дают возможность ребенку прикоснуться к зарубежному рынку.

Что касается ПИФов, то для участия в них вообще нет возрастного ценза: пайщиком может стать даже младенец. Подписать документы вправе инвестор старше 14 лет, правда, вместе с родителем. Для детей младшего возраста договор подписывает законный представитель.

Время от времени вместе проверяйте, как растут или падают цены на бумаги, обсуждайте, какие события в экономике или политике могли к этому привести. Побуждайте ребенка самостоятельно выбирать, чем пополнить портфель, узнавайте, чем он руководствуется при выборе, и поправляйте, если он неправ.

Куда можно вложить деньги, если их совсем немного

Редкий финансист школьного возраста ворочает миллионами, поэтому стоит знать, как начать инвестировать с нуля с малой суммой денег.

Например, 1 000 свободных рублей можно вложить в лот недорогих акций, в такую же сумму обойдется облигация. ПИФы тоже позволяют начать инвестирование с небольших сумм. Некоторые фонды устанавливают минимальный порог вхождения в 100 рублей, при этом с них можно получать ежемесячный доход. ETF подходит для вложения 1 000 или даже 500 рублей: цена акций начинается от 1 рубля, можно купить сколько угодно штук, даже одну. Такая стратегия позволит попробовать себя в управлении большим количеством разных инструментов.

Вложить 5 000 или 10 000 рублей подростку можно не только в ценные бумаги, но и в свое будущее: обучающие курсы, изучение иностранного языка, развитие талантов и получение профессиональных навыков. Сюда же относится оплата услуг репетиторов, которые помогут поступить в учебное заведение мечты и впоследствии сделать хорошую карьеру.

Можно выбрать перспективную профессию, связанную с IT:

- программист;

- девелопер;

- SMM-щик;

- SEO-оптимизатор;

- контент-менеджер (на крупных проектах потребуется автоматизация рутинных задач);

- веб-дизайнер;

- специалист по контекстной рекламе;

- Project-manager (менеджер проектов);

- системный администратор с переквалификацией в DevOps-инженера;

- тестировщик программного обеспечения — QA Engineer.

Рассмотрите и вложение денег в интернете — здесь для вас открывается практически безграничное поле для деятельности. Видеоблоги на YouTube, стримы на twitch, страницы в других соцсетях будут выгодны, если наполнить их интересным контентом и потратиться на раскрутку. Получать доход от рекламодателей можно в качестве самозанятого и платить соответствующий налог. Оформить этот статус по закону подросток может с 14 лет, если есть письменное разрешение родителей. А вот донаты за стримы на YouTube, twitch и других сервисах налогами не облагаются: по закону — это подарки, поэтому они достаются вам в полном объеме.

Как подростку заработать деньги для инвестирования

Чтобы что-то вложить, надо сначала это что-то заработать. И будет лучше, если будущий инвестор заработает эти деньги самостоятельно. Помогите найти способ, который ему подойдет:

- Расклеивать или раздавать листовки. Предложения о такой работе легко найти на досках объявлений. День, проведенный на ней, принесет 300–500 рублей, но есть риск, что за расклейку объявлений в неположенных местах вас могут оштрафовать.

- Разносить почту — письма и газеты адресатам. Вакансии почтальонов в почтовых отделениях часто бывают свободны. Официально на эту работу можно устроиться с 14 лет во время летних каникул.

- Работать курьером в больших компаниях по доставке или у знакомых предпринимателей.

- Делать на продажу украшения и аксессуары ручной работы: из глины, бумаги, мыла, кожи, дерева. Можно создавать интерьерные игрушки, украшения из бисера и бусин, моделировать и шить одежду. Продавать готовые изделия удобно через специальные сервисы вроде «Ярмарки мастеров» или через собственные страницы в соцсетях. Делать поделки можно с любого возраста, но детям младше 14 лет с их продажей должны помочь взрослые.

- Присматривать за малышом могут мальчики и девочки от 14 лет и старше. Такую работу вы с большей вероятностью найдете среди знакомых, чем по объявлению или в интернете. За эту услугу можно получать 30–50 рублей в час.

Накопилась куча ненужных вещей в доме, но вам лень их продавать? Попросите сына или дочку помочь с этим. Пусть сделает фотографии, составит описание и выложит товары на «Авито». А когда что-то купят — получит часть от выручки.

Способы заработка с нуля в интернете

Детям 16, 14 или даже 12 лет заработать в интернете с нуля можно одним из этих способов:

- Писать статьи на биржах контента — на тему заказчика или о том, что нравится автору. На начальном этапе больших денег вы не увидите, но 100–200 рублей в день заработать можно. Со временем вы будете брать более дорогие заказы и получать уже 80–100 рублей за тысячу знаков.

- Оставлять отзывы на специальных сервисах (платят за каждую тысячу просмотров). Неплохой вариант пассивного заработка: отзыв пишется один раз и потом приносит деньги все то время, пока его читают другие люди.

- Делать фото всего на свете и продавать их через фотобанки: стоимость одной фотографии от 15 до нескольких тысяч рублей в зависимости от качества снимка и востребованности сюжета.

- Отвечать на платные опросы, кликать по рекламе, вводить капчу и просматривать видео. Выполнять такие задания сумеет каждый, это привлекает детей, желающих получить доход не напрягаясь. Но подумайте, стоит ли тратить время на этот вариант: как пример, просидев за кликами по рекламе и введением капчи целый день, вы вряд ли заработаете больше пары десятков рублей. С тем же успехом можно прогуляться по улице, внимательно глядя под ноги и собирая мелочь. Опросы могут принести больше денег, но ответы на них нельзя считать полноценной работой: даже если вы зарегистрируетесь на нескольких сайтах, то предложения будут поступать нерегулярно.

Наиболее стабильным заработком станет продажа фото на специальных сайтах-буксах или своих статей на специальных текстовых биржах. Там вы сами можете регулировать объем работ на продажу и, соответственно, свой доход.

Заключение

Если ваши дети со школьного возраста интересуются финансами и тем, куда сейчас вложить деньги, чтобы не потерять, — вы молодец. Остается поддержать их начинания и направить усилия в правильное русло. Со временем, возможно, юный инвестор заинтересуется и другими способами вложения денег, например, в недвижимость. К совершеннолетию у такой молодежи уже будет понимание рынка и собственный опыт в инвестировании — и это ваше лучшее вложение как родителя (и будущего пенсионера).

Источник https://mc.today/kuda-vlozhit-dengi-10-samyh-udachnyh-variantov-ot-it-predprinimatelya-pavla-oboda/

Источник https://blog.mts.investments/articles/kak-stat-nachinayushchim-investorom

Источник https://fintolk.pro/kuda-vlozhit-dengi-podrostku/

Источник