Какой банк лучше выбрать для вклада в 2020 году: ТОП-7 банковских вкладов с максимальными ставками

Здравствуй, уважаемый читатель. Вас приветствует интернет-журнал о финансах Kudavlozhit.ru. В этой статье мы расскажем о том, какой банк лучше выбрать для открытия вклада в 2020 году. Для вас мы нашли ТОП-7 вкладов с максимальными ставками.

Почему падают ставки

Банковский вклад – это привычный для большинства способ инвестирования, который до недавнего времени приносил своим владельцам неплохой доход.

На протяжении нескольких лет Центральный банк РФ плавно снижает ключевую ставку. На последнем заседании, прошедшем в декабре, ставка была в очередной раз понижена на 25 базисных пунктов до 6,25%. Кроме того, аналитики полагают, что в начале 2020 года нас ждет еще одно снижение, до уровня 6%. Что приведет к еще более низким ставкам по банковским депозитам, которые и так не велики. Если в 2014 году можно было найти вклады со ставкой 11-13%, то сейчас максимум находится на уровне 6%.

Банки уже не так привлекательны для клиентов. Многие вкладчики уходят в фондовый рынок, где можно получить большую доходность. В такой ситуации кредитные организации вынуждены выпускать специальные предложения с повышенной доходностью для привлечения клиентов. Особенно это важно в конце года, когда многие на работе получают премии по итогам года, тринадцатую зарплату и годовые бонусы. И решая, как распорядиться излишком средств, ищут выгодные условия для размещения депозитов.

На сегодняшний день в России действует 405 банков. За год их количество сократилось на 35 штук (отзыв лицензии), что еще раз напоминает о необходимости тщательного выбора кредитной организации, которой вы хотите доверить свои сбережения.

На что обратить внимание при выборе банка для вклада

Следует обратить внимание на:

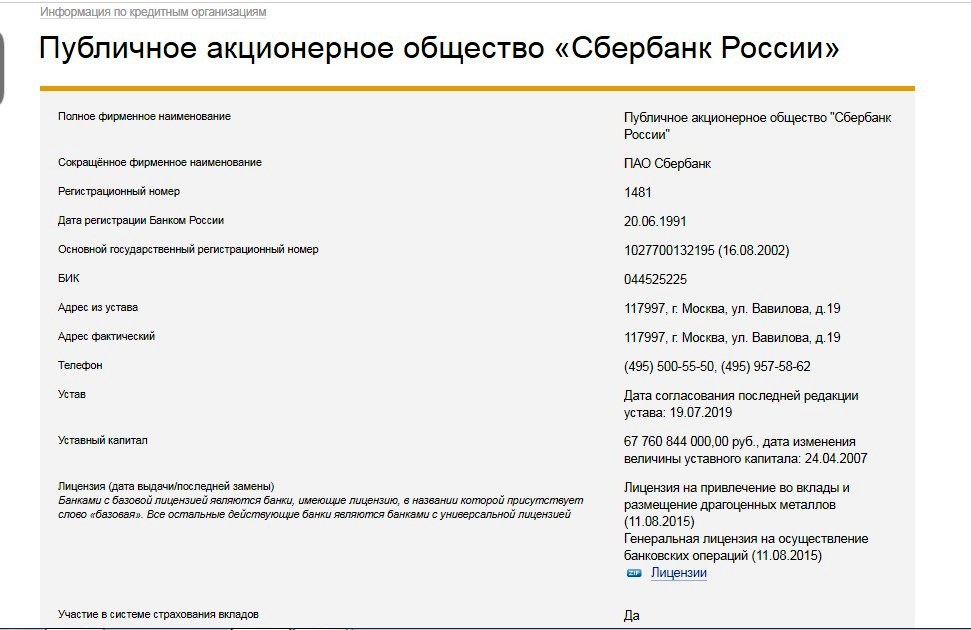

- Надежность кредитной организации. Самые надежные банки входят в список системно значимых банков РФ, составляемый Центральным банком. На сегодняшний день в нем 11 организаций (в их числе Сбербанк, Росбанк, ВТБ, МКБ, Россельхозбанк и другие), у которых абсолютно точно не отзовут лицензию.

Проверить наличие лицензии у любой кредитной организации можно на сайте Центрального банка. По каждому банку есть данные о лицензиях и участии в системе страхования вкладов.

А на портале Банки.ру есть информация о кредитном, финансовом рейтингах банков и рэнкинг по МСФО, которые составляются с учетом основных показателей деятельности учреждений. А так же принимаются во внимание оценки международных и российских рейтинговых агентств.

- Доступность. Несмотря на то, что у большинства банков сегодня можно открыть вклад и обслуживаться удаленно, все еще есть ряд кредитных учреждений, где подписывать документы и решать сложные вопросы можно только лично присутствуя в офисе. Если вы живете в крупном городе, то данный фактор не является для вас проблемой. Другое дело, если ваш населенный пункт небольшой и количество имеющихся банковских отделений ограничено. Поэтому узнайте, позволяет ли данный банк решить все проблемы удаленно.

- Удобство работы с банковским приложением. Открывать вклад, пополнять, следить за выплачиваемыми процентами, закрывать, пролонгировать – все это можно делать, лежа на диване или находясь на рабочем месте. На сегодняшний день практически все крупные банки имеют свои приложения, постоянно их совершенствуют, чтобы сделать удобным предоставление любых финансовых услуг. Оценить удобство приложения проще всего в отзывах в Google Play или App Store, откуда вы эти приложения и будете скачивать. В случае проблем в работе приложений, замечания пользователей не заставят себя долго ждать.

- Отзывы клиентов о работе банка и народный рейтинг. Не поленитесь зайти на сайт banki.ru и ознакомиться с составленным рейтингом. Там же можно почитать последние отзывы, понять, что нравится клиентам в работе конкретной кредитной организации, а что нет. Это поможет вам определиться с выбором.

Как открыть вклад, что важно знать про договор

Для открытия вклада от вас потребуется только паспорт, поэтому выпустить карту и открыть депозит в банке можно начиная с 16 лет. При открытии вклада вам придется заключить договор с банком. Надо понимать, что понятие «заключить договор» может быть выражено в подписании договора об открытии вклада, заявления на открытие депозита, заявления о присоединении или договора комплексного обслуживания.

В любом случае документ составляется в двух экземплярах и содержит в себе все условия. Поэтому важно его внимательно прочитать перед тем, как подписывать, особенно, мелкий шрифт и все «звездочки» – сноски, чтобы не получить кота в мешке.

Ставка, прописанная в договоре, будет актуальной весь срок действия вклада. А вот после его окончания, даже в случае пролонгации, условия будут изменены, в соответствии с действующими на тот момент.

Основное, что надо помнить при открытии вклада в любом банке – сумма средств в одном банке (это может быть один вклад или несколько) не должна превышать 1,4 млн. рублей. Именно столько гарантируется к возврату системой страхования вкладов (АСВ) в случае проблем с банком (банкротство, отзыв лицензии и т.п.). При чем, в эту сумму включаются и накопленные проценты, поэтому лучше не превышать 1,3 млн. руб. Если в вашем распоряжении есть сумма больше, то разбейте ее на несколько частей и держите в разных банках.

Виды вкладов

Все вклады можно разделить на:

- Классические (обычные, регулярные). Действуют продолжительное время, ставка может меняться после пролонгации в соответствии с текущей на тот момент в банке.

- С повышенной ставкой (специальные вклады). Это могут быть:

- Инвестиционные. В качестве обязательного условия получения высокой процентной ставки выступает заключение договора страхования жизни или открытие инвестиционного счета.

- Сезонные вклады. Действуют 1-2 месяца и имеют не только повышенную ставку, но и ряд ограничений. Могут быть непополняемыми или непролонгируемыми, или продляться уже с менее выгодными условиями и т.п.

- Пенсионные. Имеют специальную ставку для клиентов, имеющих пенсионное удостоверение.

На что обращать внимание при выборе вклада

- Ставка и срок вклада. Как правило, наиболее выгодные ставки имеют вклады сроком от 6 месяцев до 1 года.

- Минимальная сумма вклада. Банки устанавливают минимальный размер вклада по своему усмотрению. Это может быть 1 или 10 тысяч рублей, а может и 1 млн. рублей. Средний минимальный размер вкладов находится на уровне 50 тысяч рублей. В рамках данной статьи мы ограничим минимальную сумму 100 тысячами рублей, и только при обзоре обычных вкладов повысим предел до 300 тысяч.

- Возможность пополнения. Даже если вы будете довносить на вклад в месяц по 1-2 тысячи рублей, это существенно повысит вашу доходность.

- Льготное расторжение договора. У большинства банков при расторжении депозитарного договора вы получите свои проценты по ставке вклада «до востребования» равной 0,01% годовых.

- Сравнивая вклады в разных банках, обращайте внимание не на «ставку по вкладу», а на «эффективную ставку» – то есть то, что вы реально получите с учетом всех капитализаций и пополнений. Если она не указана в параметрах депозита, то, зная все условия, ее можно рассчитать на калькуляторах, которые есть в открытом доступе в сети. Например такой. Сравнить разные вклады можно так же по размеру получаемого в конце срока дохода.

- Капитализация. Может быть ежемесячной или в конце срока действия вклада. Ежемесячная капитализация принесет вам большую доходность за счет действия сложного процента.

Вклад под 6% годовых, начальная сумма 100 000 рублей.

При наличии ежемесячной капитализации, ваш доход за год составит 106 168,18 рублей, а ваша эффективная процентная ставка составит 6,17% годовых (то есть по факту вы получили больше на 0,17%), потому что при капитализации, проценты начисляются и на сумму уже полученных ранее процентов в том числе.

При отсутствии капитализации и выплате процентов только в конце срока действия вклада, ваш доход составит 106 000,00 рублей, то есть процентная ставка останется неизменной.

Что сегодня предлагают банки?

Максимальные ставки предлагаются по инвестиционным вкладам, обязательным условием которых является заключение дополнительного договора страхования жизни с банком или договора доверительного управления инвестиционным счетом.

Топ-6 инвестиционных вкладов с максимальными ставками

| Банк | Вклад | Ставка | Срок, дней | Минимальная сумма, рублей | Особые условия, на которых действует данная ставка |

| Газпромбанк | На вершине | 8,60% | 367 | 50 000 | заключение договора накопительного страхования жизни (НСЖ) |

| Премьер БКС | Двойная стратегия | 8,55% | 365 | 100 000 | только при наличии ИИС у БКС брокера |

| Росгосстрах банк | Двойная выгода | 8,50% | 367 | 100 000 | заключение договора страхования НСЖ или ИСЖ |

| Абсолют банк | Абсолютное решение | 8,30% | 367 | 30 000 | заключение договора инвестиционного страхования жизни (ИСЖ) |

| Банк Таврический | Уверенный выбор | 8,30% | 367 | 50 000 | заключение договора страхования НСЖ или ИСЖ |

| Связь банк | Моя стратегия | 8,25% | 367 | 50 000 | заключение договора страхования НСЖ |

Мы не можем перечислить все, так как банков с подобными депозитами много: ОПТ – банк, банк Возрождение, Московский индустриальный банк, банк Интеза, Ак Барс банк и другие.

При открытии такого рода вкладов важно не только ознакомиться с депозитарным договором, но и изучить условия договора страхования, комиссии страховой компании, а если это договор на ведение ИИС, то сначала сравните комиссии за брокерское обслуживание.

Топ-8 сезонных вкладов

В преддверии новогодних праздников многие банки запустили сезонные специальные предложения по депозитам. Они ограничены по срокам действия, поэтому если хотите ими воспользоваться, обратите внимание на графу «Срок действия предложения» и не опоздайте.

Топ-8 сезонных предложений по банковским вкладам на сегодня:

| Банк | Вклад | Ставка | Срок, дней | Минимальная сумма, рублей | Срок действия предложения |

| Зенит | Удачный | 8,00% | 700 | 30 000 | до 29.02.2020 года |

| БКС | Праздничная копилка | 8,00% | 91 | 1 | Накопительный счет |

| Россельхозбанк | Доходный | 7,50% | 1095 | 10 000 | до 31.12.2019 года |

| ВТБ | Время роста | 6,30% | 365 | 30 000 | до 31.12.2019 года |

| СДМ банк | Три товарища | 6,25% | 367 | 100 000 | до 31.12.2019 года |

| Почта банк | Новогодний | 6,00% | 275 | 100 000 | до 31.01.2020 года |

| Сбербанк | Выгодный старт | 5,85% | 550 | 50 000 | до 31.01.2020 года |

| Сбербанк | Новогодний бонус | 5,25% | 275 | 50 000 | до 15.01.2020 года |

Конечно, есть и предложения других банков. Здесь мы постарались собрать для вас наиболее выгодные. Все их объединяет одно – они ограничены по времени действия, не продляются и практически все эти вклады нельзя снимать (только с потерей процентов) и пополнять.

Топ-6 пенсионных вкладов

Вклады для пенсионеров имеют повышенную ставку по сравнению с обычными вкладами и действуют постоянно, а не временно в отличие от сезонных предложений. Главным условием открытия такого вклада является наличие пенсионного удостоверения.

Топ-6 пенсионных вкладов на сегодня:

Особые условия вклада

Пенсионные вклады предлагают традиционно многие банки, однако, не гонитесь за десятыми процентами ставок, стараясь найти побольше. Объективно оцените банк, ведь это ваши деньги. Старайтесь выбирать надежный банк, входящий хотя бы в топ-10 или топ-20 банков России.

Обратите внимание, часто банки предлагают повышенную ставку по обычному вкладу, если в этом банке у вас оформлена пенсия.

Это же касается и зарплатных проектов. Некоторые банки предлагают льготные условия депозитных договоров при наличии зарплатного проекта вашей компании в данной финансовой организации.

Топ – 7 вкладов в российских банках на 2020 год

Особые условия вклада

Что влияет на ставку по обычным вкладам

На ставку по обычным (классическим) вкладам влияет:

- Наличие ежемесячной капитализации. Вклады с капитализацией имеют ставку на пару десятых процента меньше, чем те, на которых сумма процентов выплачивается в конце срока.

- Минимальная сумма вклада. Чем она больше, тем выше процент. Однако в рамках данного обзора мы не будем рассматривать вклады с минимальной суммой выше 300 тысяч рублей.

- Возможность пополнения. Ставка непополняемых вкладов всегда больше, чем у тех, на которые можно вносить средства на протяжении всего срока вклада.

- Наличие (или отсутствие) льготного снятия. При недоступности данного параметра, расторжение договора происходит с потерей всех наколенных процентов. Если в условиях вклада прописана возможность досрочного расторжения договора, то ставка по таким депозитам будет ниже по сравнению с той, где снятие денег раньше срока невозможно.

Некоторые банки могут устанавливать льготное снятие (то есть сохранение накопленных процентов) по прошествии определенного срока вклада.

Что такое промокод от Банки.ру и как он повышает ставку

Для повышения ставок по некоторым вкладам , банки проводят совместные акции с порталом Банки ру. Получив промокод на сайте, можно обеспечить себе повышенный процент по некоторым вкладам.

Учитывая, что в начале следующего года ключевая ставка скорее всего будет вновь снижена, нас ждут еще меньшие ставки по депозитам, а значит, данное предложение выглядит весьма привлекательным. Если хотите заработать больше, надо открывать вклад сейчас, пока есть возможность зафиксировать текущие уровни доходности.

Резюме

Из нашего обзора очевидно, что ставки по вкладам во всех российских банках постепенно снижаются, вслед за уменьшением размера ключевой ставки Центрального банка и на протяжении следующего года этот процесс продолжится. Поэтому, если вы решили хранить деньги на депозите, то выберите подходящий вариант сейчас, чтобы зафиксировать те немногие предложения с повышенными процентами, которые имеются сейчас на рынке.

Ставки сделаны. Пять заблуждений о вкладах, которые не дают заработать

Несмотря на постоянно снижающиеся ставки, банковские вклады по-прежнему остаются самым популярным у россиян инвестиционным инструментом. По данным Центрального банка, граждане хранят на депозитах более 30 триллионов рублей.

Неудивительно, что самый востребованный у населения финансовый продукт оброс мифами. АиФ.ru развенчивает их.

Все вклады застрахованы

Пожалуй, уже каждый знает, что вклады до 1,4 миллиона рублей (в том числе с начисленными процентами) застрахованы государством. Проще говоря, если финансовая организация, в которой гражданин хранит накопления, вдруг останется без лицензии, Агентство по страхованию вкладов (АСВ) вернет деньги. Но, как говорится, есть нюансы.

Последние пару лет, как только Центробанк начал стабильно снижать ключевую ставку, а банки следом начали снижать ставки по депозитам, финансовые учреждения все чаще предлагают клиентам псевдовклады с доходностью в два, а то и в три раза выше, чем по обычному вкладу. Называется этот продукт доверительным управлением, но банковские служащие предпочитают называть его вкладом. И в этом главный подвох.

Клиент (чаще всего — пенсионер) приходит в банк, который является участником системы страхования вкладов, чтобы открыть депозит условно под 5% годовых, а сотрудник финансовой организации рассказывает, что есть у них «вклад» с доходностью 10% годовых. Это и есть доверительное управление. Ваши деньги передадут в некое подразделение банка, а то и в стороннюю инвестиционную контору. И, если это финансовое учреждение останется без лицензии, накопления вам никто не вернет: закон о страховании вкладов не распространяется на доверительное управление.

Банк не может снизить ставку по вкладу

Может, но только если это прописано в договоре. Такое условие называется «плавающей ставкой»: финансовая организация привязывает размер процента по депозиту к разным финансовым индикаторам, чаще всего — к ключевой ставке Центрального банка. Проще говоря, чем выше ключевая ставка, тем выше ставка по вкладу. И наоборот.

Когда истечет срок действия вклада, банк продлит его по той же ставке

По данным АСВ, в российских банках лежат 10 миллиардов рублей невостребованных вкладов. По данным главы комитета Госдумы по финансовому рынку Анатолия Аксакова, речь идет о 200-300 миллиардах.

Невостребованные — это те вклады, за которыми никто не приходит. По большей части это депозиты умерших людей, но есть и вклады граждан, просто «забывших» о них: деньги копятся, проценты начисляются. «А когда истекает срок действия вклада, банк продлевает его по той же ставке», — уверены вкладчики, которые могут себе позволить не забирать из банка деньги. Они ошибаются.

Во-первых, финансовые организации нечасто напоминают клиентам об истечении срока действия вклада, ведь тогда они могут забрать деньги. Во-вторых, по умолчанию продлевают действие депозита по более низкой ставке: вкладчик ведь уже доверил учреждению свои деньги, заманивать его выгодными рекламными предложениями нет никакого смысла. Некоторые банки продлевают депозиты вообще на 1%. Все эти условия должны быть прописаны в договоре.

В валюте надежнее

Хоть ставки по вкладам в долларах (и уж тем более в евро) гораздо ниже ставок рублевых вкладов, многие граждане предпочитают хранить сбережения на депозитах в иностранной валюте, ведь так надежнее. Действительно, сбережения лучше диверсифицировать: часть денег держать в долларах, часть — в евро, а часть — в рублях.

Но валютные вклады, помимо невысоких ставок, имеют еще один сюрприз. Если банк, где у вас открыт депозит в долларах или евро, останется без лицензии, компенсацию вы получите в рублях по курсу на день отзыва лицензии. Тут есть риск потерять на курсовой разнице. Во-первых, на момент страхового случая стоимость доллара или евро может оказаться ниже, чем на момент открытия вклада. Во-вторых, за две недели до того, как начнутся выплаты, курс иностранной валюты может укрепиться и на полученные от АСВ рубли можно будет купить меньше долларов или евро, чем у вас было на депозите.

Государство может присвоить вклады

В апреле экс-министр финансов, глава Счетной палаты Алексей Кудрин заявил, что вклады граждан можно было бы использовать для борьбы с кризисом. Кудрин пояснил, что речь не идет об изъятии сбережений соотечественников: «В интервью РБК сказал об обычной практике банков во всех странах вкладывать свободные средства, в том числе депозиты физлиц, в гособлигации».

Но не все поняли бывшего главу Минфина, граждане бросились в банки забирать деньги с вкладов.

На самом деле прикарманить деньги населения государство не может. Право собственности прописано в Конституции. Для изъятия вкладов (и прочих активов) нужно решение суда с вескими основаниями. Это могут быть платежи по долгам.

В какой банк лучше вложить деньги под проценты в 2022 году в России

Один из способов инвестирования в России — банковские вклады. Поэтому многие граждане РФ задумываются, в какой банк лучше вложить деньги под проценты. Сейчас множество кредитно-финансовых организаций предлагает привлекательные условия для инвестирования, так что в 2022 году проблем с выбором подходящего варианта не возникнет.

Какие факторы влияют на выбор банка

Чтоб понимать, в какой банк лучше вложить деньги под проценты, необходимо рассмотреть особенности работы кредитно-финансовых организаций, существующих в России. В 2022 году эксперты рекомендуют обратить внимание на следующие факторы:

- наличие лицензии от ЦБ РФ, разрешающей вести кредитно-финансовую деятельность на территории государства;

- место в рейтинге ЦБ РФ;

- средний уровень процентной ставки по вкладам;

- уровень надежности;

- отзывы реальных клиентов о банке.

Важно! Если банковская организация не входит в число популярных, ее необходимо тщательно проверить по всем параметрам перед открытием счета.

Как выбирать программу для вложения денежных средств

В 2022 году важно уделять внимание не только выбору кредитно-финансовой организации, но и виду вклада. При подборе нужного варианта эксперты советуют обращать внимание на ряд главных условий, под которые кредитно-финансовая организация принимает деньги под проценты. К ним относятся:

- размер процентной ставки — самые высокие предоставляются на более жестких условиях по отношению к клиенту;

- минимальный и максимальный сроки — пограничные значения должны соответствовать требованиям владельца сбережений;

- продление депозита — через какой период требуется, делается ли это автоматически или при посещении клиентом офиса и пр.;

- возможность досрочного расторжения договора без потери процентов — в большинстве случаев опция не предусмотрена;

- прибавка процентов к основной сумме депозита — предусмотрена ли такая возможность, можно ли настроить автоматически или клиенту регулярно требуется появляться в офисе банка;

- выгодные условия для пенсионеров и представителей иных социальных групп;

- период начисления процентов — ежемесячно, раз в 60/90/120 и более дней;

- иные условия обслуживания, важные для владельца сбережений.

На заметку! В офисе каждого банка можно получить подробную консультацию о вкладах, их условиях и особенностях работы с кредитно-финансовой организацией.

Как выбрать вид вклада

Понять и выбрать, в какой банк лучше вложить деньги, будет намного легче, если придерживаться ряда правил. В 2022 году ориентироваться только на размер процента, под который банк принимает средства, в России не следует. Нестабильная экономическая ситуация, отзывы лицензий и появление мошенников заставляют подходить к выбору программы более ответственно.

Эксперты советуют соблюсти такие рекомендации:

- составить список наиболее популярных кредитно-финансовых организаций, работающих много лет;

- проверить наличие лицензий и рейтинг надежности Центробанка;

- ознакомиться с имеющимися у банка программами для вложения денежных средств;

- изучить отзывы реальных клиентов о понравившихся продуктах;

- выбрать вклад и положить денежные средства под проценты.

Действия в представленной схеме пропускать не рекомендуется. Если начать сразу с выбора программ, есть риск наткнуться на мошеннические схемы или компанию, не выплачивающую проценты. Также без изучения лицензии и места банка в рейтинге можно открыть вклад в компании, которая имеет существенные финансовые проблемы.

Лучшие банки для открытия вкладов в 2022 году

Эксперты в 2022 году рекомендуют обратить внимание на ряд банков, которые предлагают сразу несколько выгодных программ для разных категорий граждан РФ:

- Газпромбанк — средняя ставка по депозиту составляет 7%;

- МКБ — размер годового процента варьируется в диапазоне 5,8-7,7%;

- Совкомбанк предлагает осуществить вложение под 7% годовых;

- Росбанк — вклады со ставкой до 7,5%;

- Открытие — вложения можно осуществить под 6%;

- ВТБ — ставка в среднем составляет 6%.

Максимально популярными и надежными считаются Райффайзенбанк и Сбербанк, но, несмотря на положительные отзывы о добросовестной и своевременной выплате процентов, эксперты не советуют сотрудничать с ними по вкладам. Причина — невысокие процентные ставки. Оба банка предлагают открыть депозит под 4% годовых.

На каких условиях следует открывать вклад

Определившись с тем, в какой банк лучше вложить деньги в России, необходимо не только подобрать вклад под желаемый размер процента, но и учесть иные параметры. В 2022 году к ним относятся:

- Срок — лучше выбирать вклад от 3 до 12 месяцев. За меньший период времени заработать приличную сумму не получится, а при открытии на более долгий срок денежные средства могут потребоваться раньше.

- Возможность пополнения. За время сохранения денежных средств на сберегательном счете у человека могут появляться «лишние» денежные средства, которые можно прибавить к основной сумме.

- Возможность автоматической капитализации — если проценты по вкладу начисляются ежемесячно, то лучше, чтобы они сразу приплюсовывались к основной сумме. Это позволит клиенту избежать постоянных походов в банк для проведения операции.

- Частичное/полное снятие денежных средств. Лучше, когда у клиента есть возможность снятия денежных средств, что позволяет в любой момент получить сбережения на личные нужды.

На заметку! Чем удобней условия банковской организации по вкладам для клиентов, тем ниже будет процентная ставка по программе.

Если у человека есть родственники пожилого возраста, открыть депозит можно на кого-то из них. В большинстве банков для этой категории граждан существуют повышенные проценты. Но при заключении подобного рода договоров следует помнить о юридической стороне. Пенсионер должен оформить либо доверенность на клиента, кому принадлежат денежные средства, либо закрепить право пользования счетом за владельцем сбережений.

Стоит ли выбирать банки, имеющиеся только в Питере и Москве

Локальные кредитно-финансовые организации могут предложить более выгодные условия клиентам. Однако пользоваться ими для вложения денежных средств эксперты не рекомендуют по ряду причин:

- чаще всего эти кредитно-финансовые организации малоизвестны;

- при возникновении вопросов или проблем с обслуживанием депозитного счета необходимо будет ехать в офис банка, в большинстве случаев единственный в городе;

- в поездке по работе или во время путешествия найти отделение банка в другом городе будет невозможно;

- в случае переезда филиала потребуется привыкать к новому маршруту;

- у маленьких банков зачастую нет собственного приложения для управления финансами.

Причин для отказа от открытия вклада в малоизвестном банке много. Однако клиент самостоятельно выбирает, где и на каких условиях открывать депозит для сбережения денежных средств. Эксперты советуют для удобства и надежности рассматривать программы только известных и давно существующих кредитно-финансовых организаций.

Итоги

В 2022 году одним из популярных способов инвестирования будут вложения денежных средств в банк. Чтобы выбрать подходящую программу с выгодными условиями, владельцу сбережений необходимо изучить рейтинг ЦБ РФ и выбрать из него ряд кредитно-финансовых организаций, считающихся надежными для сотрудничества.

При подборе вклада следует обращать внимание на процентную ставку, сроки договора, возможность пополнения и досрочного погашения. Если владелец денег — пенсионер, стоит уточнить, предусмотрены ли для этой категории граждан РФ более выгодные условия.

Источник https://kudavlozhit.ru/kakoj-bank-vybrat-dlya-vklada-v-2020-godu

Источник https://aif.ru/money/mymoney/stavki_sdelany_pyat_zabluzhdeniy_o_vkladah_kotorye_ne_dayut_zarabotat

Источник https://yur-gazeta.ru/ekonomika/v-kakoi-bank-lychshe-vlojit-dengi-pod-procenty-v-2022-gody-v-rossii.html

Источник