Как выбрать банковскую карту для поездки за границу и пользоваться ей в путешествии

Часто случается так, что карта, которой вы без проблем пользовались внутри России, оказывается почти бесполезной или очень невыгодной за границей. Причина в том, что при расчетах в поездках имеет значение больше правил и нюансов, которые мы не замечаем при использовании внутри страны. Но большинства таких ситуаций можно избежать, если помнить обо всех нюансах использования карт в путешествиях.

В этой статье вы найдете основные правила пользования банковских карт за границей. Вы узнаете, какую карту взять для поездки, как происходит обмен валют, и что делать в случае утраты карты. Наши советы помогут вам избежать лишних переплат и потери денег.

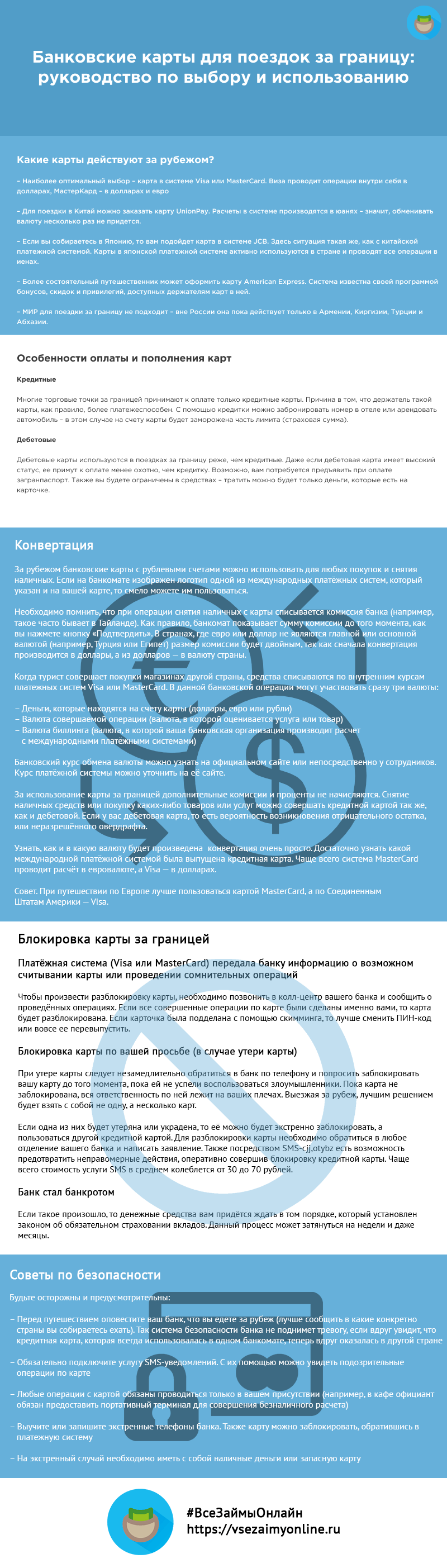

Какие карты действуют за рубежом?

Первое, на что нужно обратить внимание при выборе карты для путешествий – это платежная система, в которой она выпускается. От нее зависит, в каких странах будет действовать карта, в какой валюте будут проходить внутренние операции, и какие дополнительные преимущества она предоставит держателю. Ситуации, в которых можно использовать карты наиболее популярных в России и мире систем:

- Наиболее оптимальный выбор – карта в системе Visa илиMasterCard. Эти платежные системы одинаково активно действуют по всему миру. Карты в них выпускают почти все российские банки, среди них встречаются предложения с валютными счетами или бонусами для путешественников. Виза проводит операции внутри себя в долларах, МастерКард – в долларах и евро

- Для поездки в Китай можно заказать карту UnionPay. Здесь эта платежная система распространена шире, чем Виза или МастерКард — сумма операций в ней составляет несколько десятков триллионов долларов в год. Расчеты в системе производятся в юанях – значит, обменивать валюту несколько раз не придется. Но в России карточки в этой системе выпускает только несколько банков – в основном, это организации, работающие на Дальнем Востоке

- Если вы собираетесь в Японию, то вам подойдет карта в системе JCB. Здесь ситуация такая же, как с китайской платежной системой. Карты в японской платежной системе активно используются в стране и проводят все операции в иенах. Однако, российские банки выпускают карты в этой системе еще реже, чем в UnionPay

- Более состоятельный путешественник может оформить карту AmericanExpress. Система известна своей программой бонусов, скидок и привилегий, доступных держателям карт в ней. К клиенту при этом предъявляются достаточно строгие требования. AmEx распространена в мире достаточно широко, но уступает Визе и МастерКарду. Единственный банк, который выпускает карты в ней в России – Русский Стандарт

- МИР для поездки за границу не подходит – вне России она пока действует только в Армении, Киргизии, Турции, Вьетнаме и Абхазии. Сейчас НСПК ведет переговоры с Таиландом и странами ЕАЭС о приеме карт в национальной платежной системе на их территории. Можно оформить кобейджинговую карту (они выпускаются совместно с MasterCard, UnionPay и JCB), но таких предложений немного, и они имеют невысокий статус

Второй важный параметр – это тип карты: кредитная или дебетовая. Кредитная карта предоставляет лимит, в пределах которого можно свободно тратить деньги. Но у нее есть несколько недостатков – оформить такую карту сложнее, а долг по лимиту затем придется возвращать с процентами. Дебетовая карта, в отличие от кредитной, позволяет тратить только личные деньги, которые хранятся на ее счету. Для небольшой поездки достаточно дебетовой карты, но если планируются крупные траты, то стоит оформить кредитку.

Третий признак, по которому нужно выбирать карту – статус и технические параметры. Необходимый минимум – это классическая именная карточка с чипом и магнитной полосой. Такие карты свободно принимаются к оплате в большинстве стран. Моментальную неименную карту за границу лучше не брать – они действуют не везде и имеют низкий статус. Хорошим вариантом будет золотая, платиновая или премиальная карта – для таких карт часто предусмотрены различные дополнительные бонусы. Среди статусных карточек есть предложения, доступные любым клиентам – не только состоятельным.

Также большое значение имеет валюта карточки. Для путешествий стоит оформить карту со счетом в иностранной валюте. Можно, конечно, использовать и рублевую карту – при оплате валюта покупателя автоматически обменяется в валюту продавца. Но при этом перечисление денег займет больше времени, а комиссия за конвертацию будет выше.

Для поездок в Европу подойдет карта в евро, в иных ситуациях – в долларах. Карты в других валютах – например, в фунтах стерлингов, юанях или иенах – выпускаются редко. Можно оформить мультивалютную карту – она позволит вам пользоваться одновременно счетами в нескольких валютах.

Важно, чтобы банк, в котором вы оформляете карту, был достаточно крупным и надежным. Такой банк всегда останется на связи, часто имеет хорошую репутацию за рубежом и не потеряет лицензию, пока вы будете в поездке. Такими банками можно назвать Сбербанк, ВТБ и Промсвязьбанк. Хорошим вариантом также будет банк с иностранным участием (например, Райффайзенбанк, ЮниКредит или Росбанк). При необходимости вы можете обратиться в иностранное отделение этого же банка или другого банка из той же финансовой группы.

Обращайте внимание на курс обмена валюты – желательно, чтобы он был близок к установленному Центробанком – и комиссию за эту операцию.

Опытные путешественники советуют оформить для поездок несколько карт разных типов в разных валютах и платежных системах. У каждой из них будет свое назначение. Одной можно пользоваться для покупок, второй – для бронирования номеров в отелях и аренды транспорта, третьей – для снятия наличных, четвертой – в случае утери основных карт.

Особенности оплаты и пополнения карт

При использовании банковских карт за границей справедливы те же правила, что и для России. Однако, при расчетах в другой стране могут возникнуть нюансы, которые зависят от типа карты. Для дебетовых и кредитных карточек существуют отдельные особенности и правила, которые необходимо учитывать – так вы не останетесь без денег и избежите переплат. Рассмотрим эти нюансы подробнее.

Кредитные

Многие торговые точки за границей принимают к оплате только кредитные карты. Причина в том, что держатель такой карты, как правило, более платежеспособен. С помощью кредитки можно забронировать номер в отеле или арендовать автомобиль – в этом случае на счету карты будет заморожена часть лимита (страховая сумма). Если использовать для той же цели дебетовую карточку, то может быть заморожен весь счет.

Снимать наличные с кредитной карты не стоит. К комиссии за снятие добавится плата за обмен валюты – так переплата за операцию будет выше. Кроме того, снятие наличных во многих случаях прекращает действие беспроцентного периода и увеличивает ставку по кредитке.

Не забывайте о том, что долг по кредитке нужно погашать каждый месяц. Если вы стараетесь укладываться в льготный период, чтобы не платить процентов – продолжайте делать это и в поездке. Если уложиться не получается, то достаточно вносить минимальные платежи.

Желательно завести отдельный счет или вклад «до востребования» для пополнения карты по мере необходимости. Стоит открыть его в том же банке и в в той же валюте, что и кредитку.

Что касается карт рассрочки, то их за границу лучше не брать. Такая карта обычно принимается только у партнеров банка и только внутри страны. Одним из исключений можно назвать Халву: так как карта изначально была белорусской, то у нее очень много партнеров в этой стране. Лучше оформить для поездки обычную кредитку – если вы активно пользуетесь рассрочкой и погашаете ее в срок, то кредитную карту вам одобрят с большей вероятностью.

Дебетовые

Дебетовые карты используются в поездках за границу реже, чем кредитные. Даже если дебетовая карта имеет высокий статус, ее примут к оплате менее охотно, чем кредитку. Возможно, вам потребуется предъявить при оплате загранпаспорт. Также вы будете ограничены в средствах – тратить можно будет только деньги, которые есть на карточке. Не советуем вам использовать дебетовую карту для аренды авто – вы рискуете остаться с замороженным счетом на весь срок действия аренды.

В отличие от кредитки, дебетовая карта позволяет более свободно снимать наличные. При этом за такую операцию могут взиматься повышенные комиссии со стороны обоих банков – выпустившего карту и владеющего банкоматом. Отдельно оплачивается обмен валюты при снятии. Если вы планируете использовать наличные, то лучше заранее снять крупную сумму – так комиссия будет меньше, чем при снятии нескольких небольших сумм.

Некоторые банки имеют партнеров или подразделения в других странах, которые позволяют снимать деньги без комиссии – заранее уточните наличие таких банков в нужной стране. Если банк входит в международную финансовую группу, то вы можете воспользоваться банкоматами других банков – у них комиссия будет ниже или отсутствует. Например, клиент Росбанка может снять деньги в устройствах любых банков группы Societe Generale, в которую входит банк. Реже встречаются предложения, позволяющие выводить наличные бесплатно в любых странах.

Также учтите, что некоторые российские банки выпускают дебетовые карты как кредитные с нулевым лимитом, а кредитные – как дебетовые с овердрафтом. Из-за этого у вас могут возникнуть проблемы при проведении расчетов за границей (например, при оплате аренды кредитная карта будет распознаваться как дебетовая, и деньги на ней будут заморожены полностью). Вычислить такую карточку до ее выпуска сложно – придется внимательно изучать общие условия договора и отзывы путешественников перед оформлением. После выпуска вы можете дополнительно проверить тип карты – о том, как это сделать, мы расскажем здесь.

Конвертация

За рубежом банковские карты с рублевыми счетами можно использовать для любых покупок и снятия наличных. Если на банкомате изображен логотип одной из международных платежных систем, который указан и на вашей карте, то смело можете им пользоваться.

Необходимо помнить, что при операции снятия наличных с карты списывается комиссия банка (например, такое часто бывает в Таиланде). Как правило, банкомат показывает сумму комиссии до того момента, как вы нажмете кнопку «Подтвердить». В странах, где евро или доллар не являются главной или основной валютой (например, Турция или Египет) размер комиссии будет двойным, так как сначала конвертация производится в доллары, а из долларов — в валюту страны.

Когда турист совершает покупки магазинах другой страны, средства списываются по внутренним курсам платежных систем Visa или MasterCard. В данной банковской операции могут участвовать сразу три валюты:

- Деньги, которые находятся на счету карты (доллары, евро или рубли)

- Валюта совершаемой операции (валюта, в которой оценивается услуга или товар)

- Валюта биллинга (валюта, в которой ваша банковская организация производит расчет с международными платёжными системами)

Банковский курс обмена валюты можно узнать на официальном сайте или непосредственно у сотрудников. Курс платёжной системы можно уточнить на её сайте. Предугадать сколько вы потеряете от разницы валют не так уж легко, потому что списание рублей чаще всего происходит с запозданием в два, а то и в три дня от даты совершения покупки, когда курс уже будет совсем другой.

За использование карты за границей дополнительные комиссии и проценты не начисляются. Снятие наличных средств или покупку каких-либо товаров или услуг можно совершать кредитной картой так же, как и дебетовой. Если у вас дебетовая карта, то есть вероятность возникновения отрицательного остатка, или неразрешённого овердрафта (задолженность перед банком).

При совершении операций в валюте, которая отличается от валюты счёта карты (например, при оплате рублёвой картой за границей), необходимо иметь ввиду разницу в курсе валют, это необходимо для того, чтобы счёт вашей кредитной карты не стал с минусовой отметкой, в таком случае помимо задолженности банку необходимо будет заплатить набежавшие за этот период проценты. Идеальный вариант — не расплачиваться картой до самого нуля на остатке и всегда оставлять на счету сумму в рублях.

Узнать, как и в какую валюту будет произведена конвертация очень просто. Достаточно узнать какой международной платёжной системой была выпущена кредитная карта. Чаще всего система MasterCard проводит расчёт в евровалюте, а Visa — в долларах. Следует учитывать, что, если у вас на руках имеется рублевая карта системы Visa, а существует большая потребность совершить оплату в евро, то придется оплатить двойную конвертацию валюты:

- Рубли – доллары

- Доллары – евро

Блокировка карты за границей

Случаи, в которых банковская карта может быть заблокирована:

Платежная система передала информацию о возможном считывании карты или проведении сомнительных операций

Чтобы разблокировать карту, необходимо позвонить в колл-центр вашего банка и сообщить о проведённых операциях. Если все совершенные операции по карте были сделаны именно вами, то карта будет разблокирована. Если карточка была подделана с помощью скимминга, то лучше сменить ПИН-код или вовсе ее перевыпустить.

Блокировка карты по вашей просьбе (в случае утери карты)

При утере карты следует незамедлительно обратиться в банк по телефону и попросить заблокировать вашу карту до того момента, пока ей не успели воспользоваться злоумышленники. Пока карта не заблокирована, вся ответственность по ней лежит на ваших плечах. Выезжая за рубеж, лучшим решением будет взять с собой не одну, а несколько карт.

Если одна из них будет утеряна или украдена, то её можно будет экстренно заблокировать, а пользоваться другой кредитной картой. Для разблокировки карты необходимо обратиться в любое отделение вашего банка и написать заявление. Также посредством SMS-сообщения есть возможность предотвратить неправомерные действия, оперативно совершив блокировку кредитной карты. Чаще всего стоимость услуги SMS в среднем колеблется от 30 до 70 рублей.

Банк стал банкротом

Если такое произошло, то денежные средства вам придётся ждать в том порядке, который установлен законом об обязательном страховании вкладов. Данный процесс может затянуться на недели и даже месяцы. Здесь более подробно рассказано о том, что делать, если банк потерял лицензию.

Советы по безопасности

Будьте осторожны и предусмотрительны:

- Перед путешествием оповестите ваш банк, что вы едете за рубеж (лучше сообщить в какие конкретно страны вы собираетесь ехать). Так система безопасности банка не поднимет тревогу, если вдруг увидит, что кредитная карта, которая всегда использовалась в одном банкомате, теперь вдруг оказалась в другой стране

- Обязательно подключите услугу SMS-уведомлений. C их помощью можно увидеть подозрительные операции по карте

- Любые операции с картой обязаны проводиться только в вашем присутствии (например, в кафе официант обязан предоставить портативный терминал для совершения безналичного расчета)

- Выучите или запишите экстренные телефоны банка. Также карту можно заблокировать, обратившись в платежную систему

- На экстренный случай необходимо иметь с собой наличные деньги или запасную карту

Расплачиваться банковской картой за границей очень удобно и часто даже выгодно. Держателям кредитных карт предлагается воспользоваться большим количеством бонусов и скидок, а перевозимые денежные средства не нужно будет декларировать. Но чтобы ваша карта стала действительно выгодной, необходимо соблюдать все важные правила и грамотно готовиться к поездке.

Пользоваться банковскими картами за границей проще, чем наличными. Чтобы избежать возможных проблем, запомните несколько простых правил:

- Для заграничной поездки стоит оформить карточку в международной системе — лучше всего подойдет Виза или МастерКард

- При выборе карты обратите внимание на комиссии за обмен валюты вашего банка

- Стоит оформить несколько карт — для покупок, для бронирования отелей, для снятия наличных и запасную

- Перед поездкой предупредите банк, чтобы он не заблокировал карту

- Для бронирования отелей или аренды транспорта лучше использовать кредитку, а для снятия наличных — дебетовую карту

- Во время оплаты покупки обратите внимание на основную валюту платежной системы, ее курс к валюте карты и покупки

- Если вы потеряли карту — как можно скорее сообщите об этом в банк

Эти правила помогут вам правильно выбрать карту и не попасть в неудобные ситуации.

Источники

Инфографика

А с чем сталкивались вы при использовании банковских карт за границей? В комментариях вы можете рассказать о своем опыте и поделиться полезными советами.

CEO #ВЗО. С 2011 года плотно изучает тему финансов, в 2017 году получил высшее образование по направлению «Финансы и кредит» со степенью магистра. Руководит проектом, управляет главами отделов и отвечает за создание новых сервисов.

Список банковских карт и электронных кошельков, которые не могут арестовать в 2021 году

Россия переживает серьезный экономический кризис, оставивший в 2020 году многих людей без работы. Участились случаи неуплаты услуг ЖКХ и ежемесячных взносов по кредитам, в результате чего их накопления, согласно российскому законодательству, могут быть арестованы в счет долга. Однако стоит понимать, что не все банковские карты могут арестовать судебные приставы, поэтому стоит знать, какие из них в безопасности, а какие могут попасть под санкции.

Современные реалии таковы, что задолжав деньги в одном месте, вы можете лишиться их в другом, ведь если кредит был взят в официальной организации, то представители последней могут подать в суд на неплательщика. А там и до приставов недалеко

Какие банковские карты могут и не могут арестовать судебные приставы

В жизни случается разное, и иногда человек ввиду разных обстоятельств утрачивает способность выполнять свои долговые обязательства. В итоге его счета могут подвергнуться санкциям, и чтобы избежать таких последствий, стоит знать, какие карты подлежат блокировке, а какие нет.

Когда приставы имеют право блокировать счета

Полномочия приставов регламентированы Федеральными законами №118-ФЗ и №229-ФЗ. Сотрудники исполнительной службы вправе арестовывать счета за неуплату алиментов, штрафов ГИБДД, налогов, услуг ЖКХ, кредитов и займов. В п. 2 ст. 12 ФЗ №118-ФЗ перечислены виды счетов, подпадающие под блокировку: дебетовые и депозитные карты, электронные кошельки, а также зарплатные и фондовые средства.

Полномочия приставов регламентируются Федеральными законами №118-ФЗ и №229-ФЗ. Естественно, ни о какой физической расправе и угрозах и речи быть не может — представители правоохранительных органов могут действовать исключительно в рамках звкона

Какие банки списывают средства по требованию суда — Сбербанк, ВТБ и не только

В 2014 году финансовые организации массово подписали соглашение об электронном документообороте со службой судебных приставов. Нарушение договоренности опасно лишением лицензии. Запросы приставов поступают в крупные банки: Сбербанк, ВТБ, Газпромбанк и Промсвязьбанк. Если дебетовый счет обнаружен в одном из них, то будет заблокирован по требованию работника исполнительной службы.

Для каких карт блокировка является невозможной

Сложно обойти соглашение об электронном документообороте, сотрудничая с крупными банками. Сотрудники передадут информацию о клиентских счетах по требованию пристава.

В России остались лояльные организации, сотрудничество с которыми обеспечит сохранность сбережений:

- Дебетовая карта «Восток» от Восточного Банка. На форумах финансовое учреждение и его продукт получили положительные отзывы по части ареста счетов. Приставы редко проверяют базу банка. Карта «Восток» подходит для оплаты покупок в интернете и оффлайн-магазинах, а также пополнения и снятия наличных в банкоматах других кредитно-финансовых учреждений. Преимущества пластика – бесплатное обслуживание, кэшбэк – от 2 до 7% в зависимости от категории, процент на остаток – 5,5 годовых.

- Дебетовая Digital карта от Экспобанка. Приставы редко отправляют запросы о списании средств в данную финансовую организацию. Последняя, к слову, предлагает оформить карту с выгодной бонусной программой: кэшбек – 5%, процент на остаток – 3% годовых. Дополнительно клиент получает бесплатное обслуживание при ежемесячных расходах от 5 тыс. руб. или сохранении постоянного остатка в 15 тыс. руб., тогда как снятие наличных доступно в любых банкоматах без комиссии с суммой до 100 тыс. руб.

- Кэшкарта от Райффайзенбанка. Убережет деньги от приставов и эта дебетовая карта с понятными условиями. Для ее получения клиенту достаточно просто оформить заявление на официальном сайте, получив пластик с бесплатной курьерской доставкой. Условия договора подразумевают бескомиссионное снятие и перевод денег, бесплатный выпуск и обслуживание карты, кэшбек – 1,5% и доход на остаток – 4% годовых.

- Карта «Польза» от Home Credit. Согласно отзывам клиентов, этот банк редко сотрудничает с приставами. Владельцы карты «Польза» получают кэшбек в размере 22% при покупке товаров в магазинах-партнерах, доход на остаток – 5% годовых, а также бесплатное обслуживание и снятие наличных без комиссии до 100 тыс. руб.

Кроме этого, в ст. 101 ФЗ №229-ФЗ четко прописано, что пенсионные и социальные карты нельзя арестовывать.

Возможность замораживать или изымать пособия, материнский капитал, алименты, пенсионные отчисления и материальную помощь российским законодательством не предусматривается.

Согласно ФЗ №229-ФЗ, карточные счета, на которые начисляются пенсии или любые другие социальные пособия, не могут подвергаться таким жестким санкциям, как блокировка

Электронные кошельки, которые не видят приставы

В ст. 27 ФЗ №395-1 прописано, что средства на электронных кошельках арестовывают только по решению суда. Главное условие – персонализация счета, т.е. он закреплен за конкретным гражданином.

Алгоритм поведения приставов для таких случаев будет следующим: идентифицировать кошелек – получить судебное постановление – наладить связь с компанией, которая обслуживает кошелек – предоставить заявление о взыскании денежных средств. Процесс занимает много времени и исход дела зависит от настроя самих приставов.

В России действует ряд электронных платежных систем, которые частично не подпадают под юрисдикцию федерального законодательства:

- WebMoney. Приставы испытывают трудности при работе с персонализированными кошельками должников.

Руководство Вебмани отрицает статус платежной системы и подчеркивает, что работает не с электронными деньгами, а с «титульными знаками».

В безопасности обладатели анонимных и именных кошельков: персональной информации недостаточно для выявления счетов работником исполнительной службы.

Хранить деньги выгодно на анонимных, а не на персонализированных кошельках. Главное помнить, что базовые функции зависят от типа электронной системы и редко включают опцию по выводу средств непосредственно на банковскую карту.

А что по криптовалюте?

Пристав не вправе арестовать криптовалюту должника. Арбитражный суд Москвы постановил, что она не входит в конкурсную массу. Средства являются собственностью, но не наделены статусом имущества или имущественных прав.

Должник вправе перевести активы в криптовалюту и использовать ее без опасений.

Именно поэтому многие российские предприниматели из «теневого» сектора выбрали для себя цифровую валюту, застраховав свой капитал от любых рисков со стороны судебных приставов.

Что только не пророчил биткоину, а он возьми, да и взлети до небес. По крайней мере, весной 2021 его стоимость исчисляется десятками тысяч долларов США. Так, почему бы не инвестировать в крипту, выбрав на перспективу что-то менее дорогое

Как быть, если счет все-таки заблокировали

Арест банковского счета – эффективный способ воздействия работника исполнительной службы на должника.

Юристы составили несложный алгоритм действий, которые решат проблему:

- посетить отделение банка и установить причину блокировки карты;

- взять бланк на погашение задолженности;

- уплатить в кассе сумму с процентами;

- взять чек с подписью и печатью сотрудника банка;

- посетить пристава и получить документы, подтверждающие закрытие долга;

- повторно зайти в банк и передать сотруднику документацию;

- написать заявление о разблокировке карты;

- получить подтверждение о снятии ареста.

Согласно законодательству под арест не попадают пособия, материальная помощь или пенсия.

Средства вернут, если посетить представителя государственной службы и написать заявление. Причинами для отмены решения и возврата средств может стать банкротство должника, признание действий пристава неправомерными и отзыв заявления истцом.

Работа судебных приставов состоит в обеспечении исполнения судебных постановлений. Они вправе блокировать средства на банковских счетах и электронных кошельках неплательщиков. Обойти систему непросто, но в законодательстве есть лазейки, которые помогут предприимчивым гражданам сохранить деньги.

Источник https://vsezaimyonline.ru/reviews/za-granicej.html

Источник https://ostrovrusa.ru/kakie-bankovskie-karty-i-elektronnye-koshelki-ne-mogut-arestovat

Источник

Источник