Как посчитать проценты от суммы вклада: определяем размер пассивного дохода

Вклады и депозиты

Любой человек, если у него есть свободные средства, может положить их в банк под проценты. Как указано в правилах Центробанка Российской Федерации, все кредитные организации в стране обязаны каждый день начислять проценты по депозиту. Формально так все и есть, но на самом деле человек получает проценты согласно условиям, указанным в договоре. Каждый может и сам разобраться в том, как посчитать проценты от суммы вклада. Для этого нужно иметь в виду, что возможны два типа начисления процентов: простой и сложный (используют при вкладе с капитализацией процентов). Обо всем этом вы узнаете в нашей статье.

Что представляют собой проценты от суммы вклада

За то, что вы отдаете банку во временное пользование свои деньги, он выплачивает вам вознаграждение в виде процентов. Все эти условия оговариваются в тексте договора между клиентом и банком. Расчеты процентов производятся без участия вкладчика, но при желании вы можете самостоятельно посчитать сумму, которую должны получать по вкладу. Чтобы это сделать, нужно обладать некоторыми специальными знаниями.

От чего зависит процентная ставка?

Чтобы правильно посчитать проценты, имейте в виду, что разные депозитные продукты имеют свои условия, на формирование которых влияет множество факторов микро- и макроэкономики. Рассмотрим некоторые из них.

- Зависимость от ключевой ставки. Центральный банк РФ контролирует ставки, которые основаны на законодательном обеспечении. Размер таких ставок связан с ключевой ставкой Центробанка, которую тот предлагает другим банкам, когда выдает им кредиты. Вся информация о процентах по ставкам указана на официальном сайте Центрального банка РФ.По размеру ставок ЦБ РФ можно сделать выводы о текущем состоянии экономики в стране, поскольку эти суммы связаны с уровнем инфляции. Условия кредитования таковы, что проценты банка по вкладу обычно не превышают процента Центробанка более чем на 5 пунктов. Например, если ЦБ посчитал и решил, что будет выдавать кредиты банкам под 9 %, то физическим лицам коммерческие организации предложат 14 % на депозиты. Если вам озвучили более высокую ставку, то в таком случае нужно заплатить еще и подоходный налог в размере 35 % от суммы, превышающей эту доходность.

- Предложение денег в государстве. Если суммы денег недостаточно, то формируется дефицит, который способствует подорожанию кредитов, отчего и растут проценты. Например, вам удалось сэкономить некоторую сумму денег и вы открыли счет в банке. В то время как ваш знакомый живет на кредит с большой ставкой, вы получите предложение от банка с повышенным процентом по вкладу.Чтобы стать более грамотным в финансовом плане, следите за новостями и правильно их интерпретируйте. Когда Центробанк собирается печатать новые деньги, чтобы выдавать их банкам, то следует ожидать увеличения уровня инфляции. В то же время проценты депозитных ставок будут ниже. Когда государство проводит масштабное заимствование средств на своем внутреннем рынке, то это значит, что проводится процедура стерилизации денежной массы (сокращение предложения денег). Из-за такого процесса депозитные ставки растут.

- Макро- и микроэкономические факторы. В условиях прогрессирующей экономики компании начинают активно брать кредиты, вкладывая деньги в свое развитие, расширение производства и улучшение материально-технического оснащения. В таком случае банки нуждаются в большем количестве денег от населения, поэтому проценты по вкладам растут. Если экономика в упадке, то спрос на кредиты уменьшается, а значит, и ставки по депозитам снижаются.Как вы уже поняли, размер процентов по вкладу зависит от многих факторов. Поэтому, чтобы знать, как посчитать проценты от суммы вклада (за год или за месяц), нужно брать во внимание многое – от состояния банков до положения экономики в целом.

Какие бывают проценты по вкладам в банке

Когда вы открываете депозит в банке, вы можете выбрать, куда будут идти начисляемые проценты: они могут выводиться на карту или же прибавляться к сумме изначального вклада. Это значит, что он будет капитализироваться. Чтобы правильно посчитать проценты, нужно знать, какой именно вклад у вас открыт, потому что от типа депозита зависит формула расчета. Таким образом, возможны два варианта – простые и сложные проценты по вкладу.

- Простые. Проценты, начисляемые по такому вкладу, будут отдельной суммой идти на счет, который вы откроете по условиям договора. Частота начислений (раз в месяц/полгода/год; выплата по окончании срока депозита) также оговаривается в самом договоре, периодичность выбирает вкладчик.

- Сложные. Этот вариант используется для депозитов с капитализацией. Проценты складываются с начальной суммой вклада согласно предусмотренным договором срокам (обычно каждый месяц или раз в квартал), каждое последующее начисление идет на уже увеличившуюся массу вклада. Легко посчитать, что при таких условиях регулярно растет как сам депозит, так и проценты по нему.Вы можете и сами посчитать, что при всех равных условиях (одинаковой номинальной процентной ставке по вкладу, равной сумме депозита и сроке его действия), вклад с капитализацией способен принести вам большую прибыль. Обращайте на это внимание, когда будете выбирать предложение в банке.

Как посчитать проценты от суммы вклада через онлайн-калькулятор

До того, как посчитать проценты от суммы вклада (за месяц, за год или за квартал), нужно уточнить основные условия: периодичность начисления процентов и вид начислений (простой/сложный). Только потом переходите к расчетам.

Как пользоваться калькуляторами?

Самый удобный и простой вариант – посчитать процент на специальном калькуляторе на сайте банка, где вы открыли или собираетесь открыть вклад. В разделе «Вложить и заработать» выберите «Вклады». Там вам откроется страница со всеми возможными предложениями. Как только вы выберете какой-то вариант, вам откроется онлайн-калькулятор, в котором вы и сможете все посчитать. Туда нужно ввести сумму, годовую ставку (обычно вводится автоматически), срок вклада, а затем провести расчет.

Если вам удобнее посчитать вручную, то на калькуляторе сначала введите сумму депозита, умножьте на годовую ставку, а далее на количество дней, в течение которых вклад будет действовать. Полученное число поделите на 100, затем на количество дней в году, и результат будет показывать доход по депозиту.

Формула, как посчитать простые проценты от суммы вклада

Для здоровой экономики инфляция – обычный и даже необходимый процесс, который полезен и для производителей, и для потребителей. Однако если хранить деньги «под подушкой», их покупательная способность снизится. Избежать потерь можно, открыв вклад в банке. Финансовое учреждение получает средства, необходимые для его деятельности, а клиентам начисляет проценты за пользование их накоплениями. Предлагаем разобраться, в чем плюсы и минусы этого сотрудничества и как снять деньги с депозита, если возникла такая необходимость.

Чтобы понять, как посчитать годовой процент от суммы вклада с простым начислением, взгляните на эту формулу:

S = (P x I x t / K) / 100, где:

S — сумма начисленных процентов;

Р — вносимая сумма;

I — годовая процентная ставка по вкладу;

t — период, за который будут насчитаны проценты, в днях;

K — количество дней в году (год бывает и високосный).

Посчитать легко: клиент решил открыть депозит простого типа, внес 100 тысяч рублей на 1 год под 11,5 % годовых. Посчитаем и узнаем, что при окончании срока вклада человек получит доход в размере (100 000 х 11,5 х 365/365)/100 = 11 500 рублей.

Как посчитать сложные проценты от суммы вклада с капитализацией

Чтобы посчитать доход от вклада с капитализацией, тоже существует формула:

S = (P x I x j / K) / 100, где:

S — сумма начисленных процентов;

Р — вносимая сумма, а также все последующие суммы, увеличенные в результате капитализации;

I — годовой процент по депозиту;

j — количество дней в периоде, за который производится капитализация;

K — количество дней в году.

Если банк предлагает вам капитализацию, то есть начисление и добавление к сумме вклада, то соглашайтесь, поскольку такой вариант при прочих равных условиях будет гораздо выгоднее простого депозита. Периодичность капитализации варьируется, но в большинстве случаев она проходит раз в месяц. Все это оговаривается в договоре. Закономерность тут простая – чем чаще проценты добавляются к сумме вклада, тем быстрее будет расти сам депозит и тем больше процентов вам начислят на следующий период.

Посчитаем. Допустим, вы решили открыть вклад длительностью в 1 год на 100 тысяч рублей под 6 % годовых. Вы выбрали ежемесячную капитализацию, то есть банк каждый месяц будет добавлять проценты и складывать их с основной суммой депозита.

Если посчитать, то проценты за первый период составят 100 000 × 6 % ÷ 12 = 500 руб. Именно такую сумму банк прибавит к вкладу в конце месяца.

За второй месяц расчеты будут выглядеть так: (100 000 + 500) × 6 % ÷ 12 = 502,5 руб.

За третий: (100 000 + 500 + 502,5) × 6 % ÷ 12 = 505,01 руб.

Глядя на эти цифры, вы уже, наверное, поняли, что каждый месяц основная сумма депозита, от которой рассчитываются проценты, будет расти. А это значит, что и денег с процентов вы будете получать больше.

Как посчитать эффективную процентную ставку

Чтобы посчитать эффективную процентную ставку, нужно данные нашего конкретного вклада подставить в формулу. Базовая ставка 6 %, значит, С = 6. Проценты капитализируются каждый месяц (то есть 12 раз в год) — П = 12, вклад на год — Д = 1.

При условиях капитализации вклада (ежемесячной) эти 6 % трансформировались в эффективную годовую ставку в размере около 6,167 %.

То есть вклад с ежемесячной капитализацией под 6 % равнозначен простому депозиту (без капитализации) под 6,167 %. Получается, что вклад под 6 % с капитализацией принесет вам больше денег, чем вклад под 6,16 % без капитализации.

Если бы такой вклад был открыт на более долгий срок, например, 2 года, то эффективная ставка, соответственно, была бы выше.

Как посчитать проценты от суммы вклада с пополнением

Бывают такие вклады, когда депозит можно пополнять. Тогда с момента внесения денег процент будет начисляться уже на общую сумму.

Предположим, что человек решил открыть депозит на год на 100 тысяч руб. под 8 % годовых. При этом договор предполагает возможность пополнения вклада, поэтому через полгода на депозит были внесены еще 50 тысяч руб. При годовой ставке 8 % за полгода банк начислит 4 % от суммы депозита. За каждые полгода процентные начисления нужно посчитать отдельно:

Первый период: 100 000 × 4 % = 4 000 руб.

Второй период: (100 000 + 50 000) × 4 % = 6000 руб.

Если это вклад без капитализации, то сумма процентов составит 10 тысяч руб. Эффективная ставка остается в размере 8 %, так как клиент банка получает стабильный процент от вложенных средств.

С учетом капитализации удобно будет посчитать эффективную ставку отдельно за каждое полугодие, словно это два самостоятельных вклада. Из-за изменения длительности эффективная ставка будет разной. Для каждого вычисляем сумму процентов, складываем, делим на среднюю сумму вложений без учета начисленных процентов и на общую длительность.

Как посчитать проценты от суммы вклада с частичным снятием

Договор можно составить таким образом, что клиент банка будет пользоваться частью средств от суммы вклада. При этом проценты с момента открытия до момента снятия не теряются.

Допустим, человек решил открыть вклад на год на 100 тысяч руб. под 8 %. В договоре предусмотрено частично снятие, поэтому через полгода владелец счета списал с депозита сумму в 50 тысяч руб. За это время банк успел начислить 4 % от вклада. Удобнее посчитать проценты за оба периода отдельно.

Первый: 100 000 × 4 % = 4 000 руб.

Второй: (100 000 − 50 000) × 4 % = 2 000 руб.

При условии, что это был простой вклад (без капитализации), сумма процентов будет равняться 6 000 руб. Эффективная процентная ставка останется такой же – 8 %.

Посчитать эффективную ставку для вклада с капитализацией можно так же, как и в предыдущем пункте с пополнением.

Облагаются ли вклады и доходы от них налогом

Мы знаем, что все доходы граждан облагаются налогом, но нужно ли платить этот налог за начисленные по вкладу проценты?

Министерство финансов часто говорит о вероятности подвести вклады населения под налог о доходе, но пока что к стандартным депозитам физических лиц это не относится.

Но следует учесть, что при конкретных условиях налог все же придется заплатить, если:

- процент по депозиту выше ставки Центробанка на 5 базисных пунктов;

- открыт вклад в валюте со ставкой свыше 9 % годовых.

Если хоть одно из условий удовлетворено, то придется посчитать налог на доход. Ставка составит 35 % для резидентов РФ и 30 % для нерезидентов с суммы, превышающей минимальные условия.

Предположим, что если ЦБ предлагает ставку в 8 %, вклад в банке равен 15 %, то тогда превышение (с учетом максимальной разницы в 5 пунктов) составляет 2 %. Именно эти 2 % и попадают под налогообложение.

Калькулятор вкладов онлайн. Расчет процентов по депозиту с пополнениями снятиями и капитализацией

Вы можете указать сумму вашего вклада используя ползунок.

Если ходите задать свою дату закрытия вклада — нажмите «задать свой»

Укажите размер ставки вклада.

В зависимости от условий выберите подходящий пункт и внесите данные. Их можно добавлять и убирать

Планируете пополнять или изымать вклад?

Укажите это здесь, и калькулятор рассчитает все до мельчайших подробностей

Дополнительные параметры, которые необходимы для расчета налогов и дат выплаты вклада.

Сумма к получению

Эффективная %-ная ставка

В РФ доходы по свыше 1 млн * ключевая ставка облагаются налогом 13%

Данная диаграмма показывает начисленные проценты по вкладу с нарастающим итогом. Чем больше времени прошло, тем выше ваш доход по депозиту. Последний столбец соответствует вашему конечному доходу

Данная диаграмма показывает, сколько вы получите в конце вклада по сравнению с первоначальной суммой. В случае наличия пополнений и снятий, в конечной сумме они будут отражены.

Данная диаграмма показывает, сколько процентов будет начислено по вашему вкладу в каждый период времени. Если капитализации по вкладу нет, то это будет примерно прямая линия. Если капитализация есть, столбики процентов должны расти

Данный калькулятор позволяет рассчитать доходность по предполагаемым и уже имеющимся вкладам физических лиц. Если вам нужна помощь в расчете вклада, Вы можете использовать мобильную версию калькулятора на платформе Андроид.

Основные данные о мобильном приложении приложении

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Бесплатный калькулятор вкладов для Windows 10

- Точный расчет вклада любого банка РФ

- Учет пополнений и снятий

- Возможность посчитать несколько вкладов

- Абсолютно бесплатен

- Понятная и подробная статистика

- Возможность учесть фиксированную и плавающую ставку, неснижаемый остаток, макс. дату пополнения

Расчет вклада с капитализацией процентов.

Капитализация по вкладу — причисление полученных процентов к сумме вклада с последующим начислением дохода на увеличенную сумму.

Установка параметров расчета с капитализацией процентов позволит рассчитать депозит, когда начисленная сумма процентов прибавляется к сумме депозита и начисление в новом периоде происходит уже с новой суммой накоплений. Такие вклады более доходны. Расчеты депозитов с капитализацией совпадают с расчетами депозитов от таких банков как Тинькофф и Сбербанк, ВТБ.

Расчет вкладов, позволяющих делать пополнения и снятия

Вы можете задать параметры пополнений и снятий, а также сумму неснижаемого остатка по вкладу. Расчет будет произведен с учетом пополнения и снятий и вы получите результирующую сумму вклада.

Вклад с пополнениями позволяет накапливать средства, например на первоначальный взнос в ипотеку. Накопление средств на ипотеку посредством депозита достаточно распространенный способ купить квартиру. К нему прибегают многие россияне.

Калькулятор вкладов помогает понять, сколько денег у вас будет в конце накопления и по скольку нужно пополнять, чтобы хватило на первоначальный взнос. Естественно депозит нужно открывать как можно максимальный процент и с капитализацией. Такие вложения являются самыми выгодными и безопасными. Другими способами приумножить ваши деньги — является игра на бирже или вложение средств в себя. Но эти затраты не гарантируют стопроцентную окупаемость. Депозит же отличает стабильность, вы всегда знаете, что ваши деньги вернутся к вам благодаря системе страхования вкладов от государства. Но это касается вкладов менее 1400 тыс.

Депозиты и налоги

С 2021 года все доходы по вкладам будут облагаться налогом в случае превышения суммарного дохода величины 1 млн. * ключевая ставка на начало года.

Посчитать предполагаемый налог можно с помощью специально калькулятора.

См. также: Калькулятор налога на доходы по вкладам

Депозит и сроки вложений

У депозитов могут быть сроки вложений от недели до 5 лет. Хотя может есть и выше. Хотя у меня был депозит на 5 лет.

Вложение на долгий срок — дополнительный риск. За 5 лет деньги могут обесцениться. На долгий срок можно рискнуть и сделать валютный депозит или же подобрать и открыть металлический счет. Золото растет в цене достаточно сильно и падает слабо.

Другой вариант — открыть депозит в рублях и взять ипотеку. Вы платите банку фиксированную сумму и у вас будет квартира. Когда у вас еще деньги на депозите, вы всегда знаете, что если даже деньги обесценятся, вы заплатите банку фикс- который можно взять с депозита. Все просто — обесценятся деньги, обесценится ваш долг. Но это если у вас кредит в рублях. В валюте все сложнее. При обесценивании рубля валюта стоит дороже и платить по ипотеке станет больше. Брать ипотеку в валюте — неоправданный риск.

Другой интересный калькулятор

Если вам интересны вложения денег, предлагаем быть в тренде и подумать над вложением в криптовалюты.

Поможет вам калькулятор прибыльности майнинга

См. также: Калькулятор прибыльности майнинга криптовалют.

Годовой процент по вкладу – каким он бывает и как его правильно рассчитать?

Все вы знаете знаменитую цитату Джона Рокфеллера «деньги должны работать». Именно поэтому выгоднее куда-то вложить свои сбережения, чтобы сохранить их и приумножить. Самый распространенный продукт – это вклад. Несмотря на то, что во вкладах все прозрачно, у кого-то вызывает вопросы понятие «годовой процент по вкладу». В статье подробно разъясним, что это такое, и подскажем, как самостоятельно рассчитать ставку по вкладу.

Какие есть проценты по вкладу?

Большинство банков в рекламных брошюрах или на официальном сайте указывают общую доходность, которую получит клиент. Как она формируется, об этом банк умалчивает или прописывает мелким шрифтом.

Именно поэтому первое, что должен сделать каждый вкладчик – это уточнить у специалиста банка, какой процент они предлагают. При этом исходить нужно из того, что бывают простые и сложные проценты по вкладу.

- простая – проценты по вкладу, по итогам отчетного периода, зачисляются на другой счет, который открыт в этом же банке. Отчетным периодом может выступать: месяц, квартал, полгода или год;

- сложная – используется при условии оформления вклада с капитализацией. В этом случае проценты автоматически прибавляются к сумме вклада по итогам месяца, квартала или года. Итог – периодически сумма вклада увеличивается на размер начисленных процентов.

Сложный вид называют еще «проценты на проценты». В этом случае клиент гарантированно получает большую доходность.

Как рассчитать проценты по вкладу?

Перед тем, как делать расчет необходимо уточнить срок начисления процентов и размер ставки. Информацию можно узнать у специалиста банка по телефону или лично посетив офис.

Как рассчитать проценты по простой ставке?

Чтобы рассчитать проценты используют формулу:

(S × P) × (t / T) / 100

Вместо обозначений следует подставить:

- S – сумму;

- Р – годовую ставку (в процентах);

- t – срок, на который открывается договор;

- Т – количество дней в году.

К примеру, вы желаете открыть вклад на полгода и разместить на нем 100 000 р. Банк предлагает 3,4% годовых в 2021 году.

Итого, получаем расчет: (100 000 * 3,4%) * (180 / 365) / 100 = 1 676,71 р.

Как рассчитать проценты по вкладу с пополнением?

Эта формула в основном используется, если ежемесячно начисляются проценты на сумму вклада или происходит пополнение. В этом случае расчет будет производиться по сложной формуле:

S = ((P × I × (t / K)) / 100) + ((P1 × I * (t1 / K)) / 100)

Все что вам остается – это подставить в формулу значения:

- P – сумма вклада (P1 – c учетом пополнения);

- I – процентная ставка;

- t – количество дней действия договора (t1 – после пополнения);

- K – сколько дней в году.

Допустим, вы решили открыть пополняемый вклад на сумму 100 000 р. под 3,4% годовых, на срок 180 дней. После 60 дней действия договора счет пополнен на 20 000 р. Итого получаем:

- 100 000 * 3,4 * (59 / 365) / 100 = 549,58 р.

- 120 000 * 3,4 * (180 / 365) / 100 = 2 012,05 р.

- Складываем полученные значения и получаем процент: 549,58 + 2 012,05 = 2 561,63 р.

Как рассчитать проценты с капитализацией

Чтобы сформировать расчет ставки, по договору вклада с капитализаций используют формулу:

(S × P) × (j / T) / 100

Все обозначения аналогичные первой (простой) формуле. Единственное отличие, это j – количество дней, в течение которых банк будет производить капитализацию.

К примеру, открывается вклада в 2021 году на 3 месяца: февраль, март и апрель. Сумма по договору – 100 000 р., ставка – 3,4%.

- 100 000 *3,4 * 28 / 365 / 100 = 260,82 р. (эту сумму прибавляем к сумме вклада) – февраль

- 100 260,82 * 3,4 * 31 / 365 / 100 = 289,52 р. – март

- 100 650,34 * 3,4 * 30 / 365 / 100 = 281,26 р. – апрель

Итого, по итогам месяца на руки банк выплатит 100 931,60 р. Получается, за три месяца проценты по договору банковского вклада с капитализацией составят 931,60 р.

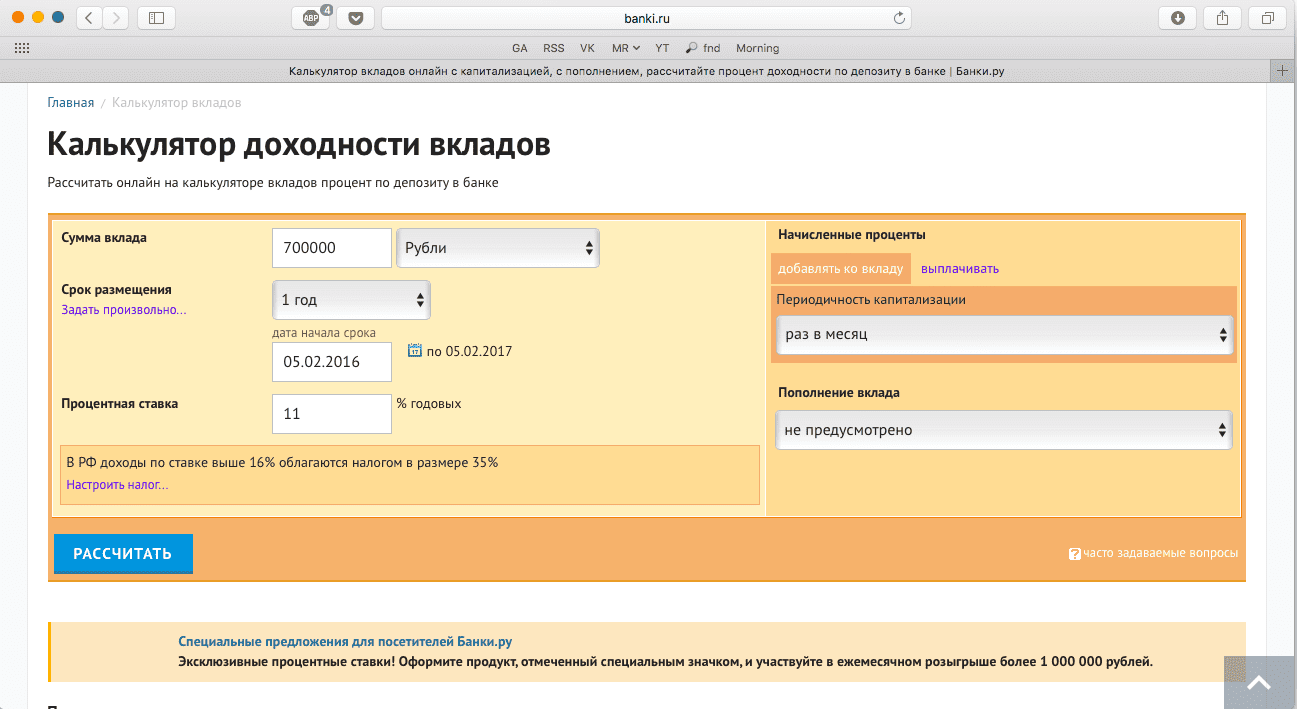

Как рассчитать проценты по вкладу онлайн?

Если вы боитесь допустить ошибку в расчете или не обладаете специальными знаниями, то можно пойти по простому пути. Многие крупные банки позаботились о своих клиентах и разработали онлайн-калькулятор. Рассмотрим, как сделать расчет на примере Сбербанка.

Вам потребуется перейти на официальный сайт банка, выбрать вклады и продукт, который желаете открыть.

В открывшемся окне будет вся информация по вкладу. Ваша задача – немного пролистать страницу и найти калькулятор. В калькуляторе можно выбрать/указать:

- сумму;

- срок;

- способ оформления: онлайн или через офис (при выборе второго варианта снять галочку);

- статус клиента: пенсионер или нет;

- с капитализацией или нет.

Моментально справа рассчитается доход по вкладу, с учетом процентной ставки по договору.

Стоит отметить преимущества СБЕРа, которое есть не у всех. Банк предлагает посмотреть формулу, по которой делается расчет.

Источник https://www.papabankir.ru/vklady/kak-poschitat-protsenty-ot-summy-vklada/

Источник https://mobile-testing.ru/calculator_vkladov_online/

Источник https://bankstoday.net/last-articles/godovoj-protsent-po-vkladu-kakim-on-byvaet-i-kak-ego-pravilno-rasschitat

Источник