Как планировать свои инвестиции

Портлеты детализации

Используйте значки детализации в портлете Обзор мощности для просмотра обобщенных сведений о ресурсе OBS. Информация в портлетах детализации соответствует информации, которая отображается в портлeте Обзор мощности . Значения, выбранные в ресурсе OBS и режиме списка являются центром данных, отображаемых на главном портлете и портлете детализации.

Портлеты детализации содержат значения по умолчанию для своих критериев фильтра, основанные на узле, с которого начата детализация. Каждый из следующих значков детализации представляет отдельный набор информации:

- Портлет " Обзор выделения сотрудников "

- Портлет " Незаполненные роли "

- Портлет " Инвестиционный спрос "

При нажатии на значки портлетов происходит следующее:

- Раздел фильтр для портлетов детализации сворачивается.

- Все значения, представленные в разделе фильтр главного портлета передаются в соответствующие поля фильтра портлета детализации.

- По умолчанию, единица Интенсивность труда для главного портлета является эквивалентом полной занятости (ЭПЗ), который можно настраивать. Портлеты детализации имеют идентичную единицу Интенсивность труда , которая настраивается в главном портлете.

Работа со сценариями планирования мощностей

На страницах с поддержкой сценариев можно создавать сценарии и использовать их в качестве руководства при планировании инвестиций. Сценарии планирования мощностей позволяют работать с ситуациями, похожими на описанную далее.

- Менеджер по разработке, управляющий портфолио инвестиций для нескольких бизнес-подразделений, должен найти возможность выполнения нового запроса на инвестицию.

- Менеджер линейного подразделения, которому подотчетны 20 человек, должен регулярно проверять статус развертывания ресурсов, чтобы обнаружить ресурсы, для которых возможно недостаточное выделение или превышение выделения.

- Менеджеру линейного подразделения, который использует ресурсы совместно с другими организациями, необходим доступ к сведениям о потребности в этих ресурсах. А это значит, что ему нужен доступ к данным различных OBS.

- Менеджер проекта создает проект на основе шаблона, чтобы выяснить, когда проект может быть выполнен.

Сценарии планирования мощности

Сценарии планирования мощностей позволяют принимать обоснованные решения относительно потребностей в ресурсах и кадрового обеспечения. С помощью сценария планирования мощностей можно изменять выделения команды. Можно создать сценарий, вносящий временные изменения в данные, которые влияют на общий план мощностей. Такие временные изменения никогда не сохраняются и не применяются к фактическим данным. Используйте сценарий планирования мощностей для анализа перед внесением фактических изменений.

На основании критериев, которые вводятся и обновляются, сценарий планирования мощностей изменяет отображаемые данные потребности. Фильтры позволяют исключать или включать подлежащие найму ресурсы и мягкое резервирование. Список инвестиций, состоящий из ресурсов, подлежащих включению в действия по планированию мощностей, помогает разрабатывать сценарии планирования мощностей для изучения и прогноза загрузки.

В сценариях планирования мощностей учитываются инвестиции. Потребности по обеспечению персоналом всех инвестиций подсчитываются и отображаются при просмотре данных в сценарии. Сценарии планирования мощностей можно использовать для любых инвестиций. Можно вручную или автоматически добавить инвестиции в сценарий, чтобы указать инвестиции, которые требуется рассмотреть.

Страницы управления сценарием одинаковы для планирования мощностей и для сценариев портфолио. Сценарии портфолио отображаются только на страницах с поддержкой сценариев планирования мощностей. Сценарии планирования мощностей не видны на страницах управления портфолио.

Поведение сценария планирования мощностей

Далее описывается поведение сценария планирования мощностей.

- Можно связать сценарий планирования мощностей с портфолио в качестве необязательного атрибута при первоначальном сохранении этого сценария. При связывании сценария планирования мощностей сценарий становится доступен из портфолио.

- Запуск инвестиции и выбор сценария планирования мощностей делает этот сценарий текущим для страниц, учитывающих сценарии мощностей.

- В сценарии планирования мощностей изменение инвестиции, отсутствующей на странице с поддержкой сценариев, автоматически добавляет эту инвестицию в сценарий.

Доступ к сценариям планирования мощностей

Открывать и создавать сценарии планирования мощностей можно на любой странице CA Clarity PPM, на которой отображается панель инструментов "Сценарий" или пункт меню "Сценарий". Панель инструментов сценария указывает, что данные, которые просматриваются и изменяются на странице с поддержкой сценариев, не являются фактическими данными. Изменения в сценарии не затрагивают план-смету.

На страницах с поддержкой сценариев можно выполнять следующие действия.

- Отображать умозрительную информацию для сценариев планирования мощностей.

- Переходить между планом-сметой и различными отдельными сценариями.

- Сравнение сценариев с другими сценариями.

Подчеркнутые красным значения указывают:

- либо на значения плана-сметы,

- Либо на значения второго сценария, с которым сравниваются значения текущего сценария.

Подчеркивание красным отсутствует при просмотре только сценария или при просмотре только данных плана-сметы.

Сценарии планирования мощностей, выбранные в раскрывающемся списке "Сценарий", позволяют просматривать и изменять права доступа. Чтобы выйти из сценария, выберите "План-смета" в раскрывающемся списке "Сценарий".

Фильтровать инвестиции и ресурсы для анализа

По умолчанию все ресурсы и инвестиции, к которым у вас есть доступ, отображаются в сценарии планирования мощностей. На страницах с поддержкой сценариев используйте фильтры для ограничения инвестиций, ролей или ресурсов, которые не имеют отношения к анализу мощностей. Также используйте их для отображения подмножества данных, в настоящий момент представленных на странице. Можно сохранять параметры последней операции фильтра для следующих сеансов работы. Благодаря сохранению не нужно повторно задавать новый фильтр при каждой операции анализа мощностей.

Создание сценариев планирования мощности

На любой из страниц, на которой отображается "Сценарий", можно создавать сценарии планирования мощностей. Также создавать сценарии можно на странице "Управление сценариями". Можно предоставлять доступ к сценариям другим пользователям или оставить их частными. По умолчанию сценарии являются частными. Используйте сценарий планирования мощностей для планирования текущих инвестиций.

Выполните следующие шаги:

- Открыв инвестицию, щелкните стрелку вниз в "Сценарии" и выберите "Создать".

Будет создан новый сценарий.

Откроется страница свойств.

Определяет имя для этого сценария.

По умолчанию: Новый сценарий

Обязательное поле: да

Определяет портфолио, связанное с данным сценарием.

Ограничение: 240 символов

Требования. Нет

Ресурс, который несет основную ответственность за этот сценарий.

По умолчанию: Выполнивший вход пользователь

Обязательное поле: да

Определяет сумму плановых затрат для инвестиций в сценарии.

Определяет сумму плановой прибыли для инвестиций в сценарии.

В следующем примере описан один из вариантов работы со сценарием планирования мощностей.

- Находясь в сценарии, внесите изменения во все свои будущие инвестиции и сохраните их. Можно изменить дату начала инвестиции, выделения ресурсов или добавить дополнительное время в инвестицию.

- На странице инвестиций сценария утвердите будущие инвестиции, чтобы посмотреть, как они повлияют на текущие рабочие мощности. Утверждать инвестиции также можно на отдельных страницах инвестиций.

- Откройте портлет "Мощность роли" на странице мощностей, чтобы просмотреть результаты внесенных изменений. Переходите между разными портлетами "Планирование ресурсов", чтобы оценивать мощность и потребность разными способами в пределах сценария. Этот портлет поможет определить, требуется ли вносить какие-либо корректировки.

- В портлете "Мощность роли" перейдите к одной из ролей с превышением выделения, чтобы открыть страницу свойств роли.

- Перейдите на вкладку "Выделения", чтобы открыть страницу "Планирование ресурсов — выделение". Щелкните поле с данными и внесите изменения в данные.

- Измените выделение роли, чтобы сократить или сместить даты выделения.

- Сохраните изменения.

- Щелкните "Мощность", чтобы перейти на страницу мощностей. В изменениях отображается влияение общего плана мощностей, они также помогают определить другие изменения в процессе планирования.

- Внесите все дальнейшие требуемые изменения, чтобы скорректировать выделения роли, добавить инвестиции, переместить даты инвестиции, утвердить инвестиции или отменить их утверждение.

- Сохраните изменения.

Сравнение сценариев планирования мощностей

Можно сравнить сценарий с планом-сметой или с другим сценарием. Сравнение позволяет увидеть, как последние внесенные в сценарий изменения отличаются от плана-сметы или предыдущих изменений. При сравнении сценариев на странице используется подчеркивание красным, помогающее различить два набора данных.

Возможность сравнения сценариев с применением подчеркивания красным доступна на всех сраницах команды проекта и некоторых страницах задач проекта.

Выполните следующие шаги:

- На панели инструментов "Сценарий" выберите сценарий.

- Выберите план-смету или второй сценарий, с которым нужно сравнить первый сценарий, в раскрывающемся списке "Сравнить с".

- Переходите по страницам для сравнения разных аспектов сценариев. Переходите между страницами инвестиций и ресурсов для сравнения мощности роли и выделения.

Для просмотра сведений сценария как отдельных записей без подчеркивания красным выберите сценарий планирования в раскрывающемся списке сценариев слева. Выберите вариант "Нет" в раскрывающемся списке сценариев справа.

Сценарий 1 сравнивается с планом-сметой. Данные плана-сметы подчеркиваются красным, а данные сценария отображаются под ними. Можно сравнить даты выделения ресурсов, суммы выделения и ПДЗ.

Даты отдельных значений передвигаются для инвестиции в связи с изменениями графика.

Данные обеспечения инвестиции персоналом сравниваются с двумя сценариями. Для каждого члена команды инвестиции можно сравнить такие типы данных между сценарием 1 и сценарием 2.

- Начальная и конечная даты выделения

- Общее количество часов выделения

- ПДЗ

Настройка списка планирования мощностей

Можно настроить список планирования мощностей для выполнения следующих действий.

- Включить в столбец со списком дополнительный атрибут в качестве вторичного значения для сравнения.

- Вторичные значения, даже если они не определены (null).

- Использовать подчеркивание красным для сравнения значений в столбцах списка с их дополнительными значениями.

Эти конфигурации применимы лишь в случае, когда сценарий сравнивается с другим сценарием или с планом-сметой. Эти конфигурации неприменимы в следующих ситуациях.

- Выбран план-смета.

- Не производится сравнение сценария. В раскрывающемся списке "Сравнить с" на панели инструментов сценария выбрано значение "Нет".

Добавление вторичного значения для сравнения

Выполните следующие шаги:

- На любой странице планирования мощностей, содержащей список данных, щелкните значок "Настроить" на панели инструментов.

Откроется страница "Разметка столбцов списка".

Откроется страница "Настройка — поля столбцов списка".

Отобразится страница "Поле столбцов списка".

Например, выберите "Выделение по умолчанию (сравнение)" в качестве вторичного значения для атрибута "Выделение (%)".

Ко вторичным значениям добавляется надпись (Сравнение).

Просмотр вторичных значений и подчеркивание красным

После настройки списка планирования откройте страницу планирования мощностей для просмотра результатов.

Выполните следующие шаги:

- На любой странице планирования мощностей, содержащей список данных, щелкните значок "Настроить" на панели инструментов.

Откроется страница "Настройка — разметка столбцов списка".

Откроется страница "Настройка — параметры списка".

- Выберите следующие параметры: наведение курсора и выделенный текст

- Отображение неопределенных (Null) вторичных значений

Управление инвестициями в сценариях планирования мощностей

Можно добавить инвестиции в сценарий вручную, используя расширенный фильтр, или автоматически, во время редактирования атрибутов инвестиции. Например, можно изменить дату начала инвестиции или выделения для участника команды. Когда в сценарий добавляется инвестиция, все связанные с ней участники команды добавляются в сценарий автоматически.

Выполните следующие шаги:

- Откройте страницу инвестиций сценария.

- Для добавления конкретных инвестиций нажмите кнопку "Добавить".

- В окне "Выбор инвестиции" выберите инвестиции, которые нужно добавить.

- Нажмите кнопку "Добавить".

Откроется страница "Выбора типа инвестиции".

Откроется страница "Расширенный фильтр".

Примечание. Можно изменить выражение инвестиции, чтобы автоматически применить его ко всем инвестициям, добавленным с помощью этого выражения. Синхронизируйте инвестиции, чтобы обновить данные.

Внесение гипотетических изменений в инвестиции в сценариях планирования мощностей

Можно вносить гипотетические изменения в инвестиции в сценариях планирования мощностей.

Выполните следующие шаги:

- На странице с панелью инструментов "Сценарий" нажмите кнопку "Дополнительно" и выберите "Инвестиции".

Откроется страница "Инвестиции".

Определяет дату начала инвестиции. Значение для этого поля получается из поля "Дата начала" на странице свойств проекта.

Определяет сумму плановых затрат для инвестиций в сценарии.

Определяет инвестицию в сценарии как утвержденную или как такую, утверждение которой отменено.

Определяет инвестицию, временно скрываемую или отображаемую в сценарии.

Отображение или скрытие инвестиций на странице "Сценарии планирования мощностей"

Чтобы временно игнорировать изменения инвестиции в сценарии и отображать вместо них значения плана-сметы, можно скрыть эту инвестицию в сценарии. Также можно отобразить инвестицию, чтобы снова выводились значения сценария.

Выполните следующие шаги:

- На странице с панелью инструментов "Сценарий" нажмите кнопку "Дополнительно" и выберите "Инвестиции".

Откроется страница "Инвестиции".

Инвестиция временно скрывается в сценарии планирования мощностей.

Удаление инвестиций из сценариев планирования мощностей

При удалении инвестиции из сценария из сценария удаляются все изменения этой инвестиции. После этого данная инвестиция показывает значения плана-сметы.

Выполните следующие шаги:

- На странице с панелью инструментов "Сценарий" нажмите кнопку "Дополнительно" и выберите "Инвестиции".

Откроется страница "Инвестиции".

Сброс инвестиций в сценариях планирования мощностей

Находясь в сценарии планирования мощностей, можно выбрать инвестиции и обновить значения, чтобы отразить содержимое плана-сметы. Обновление значений инвестиции позволяет отменить изменения инвестиции, внесенные в сценарий, не выходя при этом из сценария.

При сбросе удаляются все сделанные в сценарии изменения (для данной инвестиции) и используются данные из плана-сметы. При повторном добавлении инвестиции в сценарий инвестиция будет включать данные из сценария. Но данные сценария совпадают с данными плана-сметы, если они не были изменены.

Выполните следующие шаги:

- На странице с панелью инструментов "Сценарий" нажмите кнопку "Дополнительно" и выберите "Инвестиции".

Откроется страница "Инвестиции".

Инвестиция удаляется из сценария планирования мощностей и добавляется повторно.

Управление сценариями планирования мощностей

На странице "Сценарии планирования мощности" можно создавать, изменять, удалять, копировать сценарий или выбирать какой-либо сценарий в качестве текущего или текущего сценария сравнения.

На панели инструментов "Сценарий" нажмите "Дополнительно" и выберите "Управление сценариями".

Изменение свойств сценария планирования мощностей

Владельцы сценариев планирования мощностей имеют подразумеваемые права на их изменение. Также владельцы сценариев могут предоставлять права экземплярного доступа на свои сценарии планирования мощностей. Можно скопировать сценарий и изменить новую копию. При предоставлении прав доступа вы становитесь владельцем новой копии сценария планирования мощностей.

Редактирование или действия применяются к выбранному сценарию, а не к плану-смете или фактическим данным. Также при редактировании инвестиции, которая не была явно добавлена в сценарий, эта инвестиция автоматически добавляется в сценарий в фоновом режиме. Например, в сценарии вы изменяете запись команды, которая отсутствует в сценарии со связанной инвестицией. Инвестиция и все записи команды автоматически добавляются к сценарию в фоновом режиме. Для изменения данных плана-сметы на панели инструментов "Сценарий" выберите "План-смета" в раскрывающемся списке "Сценарий".

В сценариях планирования мощностей и сценариях портфолио можно изменять ограниченное количество значений полей свойств сценариев, инвестиций и команд. Если отсутствуют необходимые права на изменение сценария, все поля на страницах сценария будут доступны только для чтения.

Из этого сценария также можно удалить инвестиции или же добавить их.

Примечание.В сценарии вносимые изменения сохраняются как часть выбранного сценария.

Выполните следующие шаги:

- На панели инструментов "Сценарий" выберите сценарий в раскрывающемся списке "Сценарий", нажмите кнопку "Дополнительно" и выберите "Изменить".

Откроется страница свойств.

Введите или измените имя сценария.

Это поле не доступно для редактирования, поскольку нельзя изменить портфолио, с которым связан сценарий планирования мощностей, после первоначального сохранения сценария.

Определяет описание для данного сценария.

По умолчанию отображается ресурс, создавший сценарий. В качестве владельца можно выбрать другой ресурс.

Отображает код валюты для данного портфолио.

Определяет сумму плановых затрат для инвестиций в сценарии.

Определяет сумму плановой прибыли для инвестиций в сценарии.

Копирование сценариев планирования мощностей

Список сценариев, доступных для копирования, ограничен только теми сценариями, на которые у вас есть права на просмотр или изменение. При копировании сценария связанные с ним инвестиции также копируются в новый сценарий.

Также можно использовать команду "Копировать", доступную при нажатии кнопки "Дополнительно" на панели инструментов "Сценарий".

Выполните следующие шаги:

- На странице с панелью инструментов "Сценарий" нажмите кнопку "Дополнительно" и выберите команду "Управлять сценариями".

Откроется страница "Мощности".

Копия выбранного сценария добавляется в список под именем Копия <имя_сценария>.. Эта копия является приватной.

Откроется страница свойств.

Удаление сценариев планирования мощностей

При удалении сценариев выбранные сценарии и связанные с ними условия инвестиций и членов команды также удаляются. Инвестиции и члены команды удаляются только из выбранного сценария, но не из каких-либо других сценариев.

Выполните следующие шаги:

- На странице с панелью инструментов "Сценарий" нажмите кнопку "Дополнительно" и выберите "Управлять сценариями".

- Установите флажок рядом со сценарием планирования мощностей, нажмите кнопку "Дополнительно" и выберите "Удалить".

- Нажмите кнопку "Да" для подтверждения.

Примечание. Также можно использовать команду "Удалить", доступную при нажатии кнопки "Еще" на панели инструментов "Сценарий".

Настройка текущего сценария и сравнение сценариев

Выберите сценарий в качестве текущего контекста для всех страниц с поддержкой сценариев планирования мощностей. Также можно выбрать сценарий "Сравнения" для представления изменений для всех страниц с поддержкой сценариев планирования мощностей.

Выполните следующие шаги:

- Выберите сценарий на странице "Сценарии планирования мощностей".

- Нажмите кнопку "Дополнительно" и выберите вариант "Сделать текущим".

Сценарий задан как текущий сценарий планирования мощностей и используется по умолчанию в поле "Сценарий".

Этот сценарий включен в сценарии планирования мощностей для сравнения и используется по умолчанию в поле "Сравнение".

Сброс на значения плана-сметы

Можно отменить выбор любых сценариев (текущего и сценария сравнения) и вернуться к значениям плана-сметы.

Выполните следующие шаги:

- Перейдите на страницу сценариев планирования мощностей.

- Нажмите кнопку "Еще" и выберите "Сбросить".

Текущий сценарий будет удален, а все страницы с поддержкой сценариев будут сброшены до значений плана-сметы.

Просмотр мощности роли из сценария

Мощность роли можно просмотреть из сценария.

Выполните следующие шаги:

- Перейдите на любую страницу со сценариями, включая страницу сценариев планирования мощностей.

- На панели инструментво сценария нажмите "Еще" и выберите "Перейти к планированию мощностей".

Откроется страница "Планирование ресурса — мощность".

- доступность по роли

- выделенная работа и спрос на выделение выполненных и невыполненных ролей.

Общее использование сценариев планирования мощностей с другими ресурсами

На страницах "Доступ к сценарию" можно просматривать ресурсы, у которых есть права доступа к данному сценарию планирования мощностей. На них также можно предоставлять ресурсам доступ к созданным вами сценариям.

Как вести семейный бюджет — мой личный опыт

Хочу поделиться личным опытом ведения бюджета в целом, потому что не важно, какой именно бюджет вы ведете, семейный или личный. Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Я часто сталкиваюсь с тем, что люди не знают, сколько уходит у них на еду или шоппинг, у них нет подушки безопасности и целей на будущее. При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, сформировать депозиты на счетах и начать инвестировать через Тинькофф Инвестиции. Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все распланировано на год вперед.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как вести семейный бюджет

Насколько подробно вести бюджет, решает каждый сам для себя. Я в начале очень подробно все вел, чтобы понять, куда и чего уходит, а потом начал округлять и меньше контролировать траты. В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

Доходы и расходы

Бюджет состоит из статей доходов и статей расходов. Соответственно, в процессе нужно эти операции отмечать вручную или автоматически, чтобы потом соотносить фактические траты с планируемыми.

Статьи дохода — это все ваши источники доходов: зарплата, проценты с депозита, подработки. Тут все просто.

Статьи расходов — это все ваши траты по категориям: еда, аренда квартиры, коммуналка, авто, транспорт, покупки, путешествия. Часто траты разделяют на 2 категории (Обязательные и Необязательные) и уже внутри них делают подкатегории.

Количество статей расходов может быть любым. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все ясно.

Как минимум, вам нужно задать те статьи расходов, которые которые вам нужно отслеживать. Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Или, наоборот, можно объединить несколько разных категорий затрат в одну «Другие траты» — аренда квартиры, коммуналка, транспорт, домашний интернет, мобильная связь. Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Также имеет смысл делать такие категории затрат, на которые вы зажимаете деньги — Спорт, Здоровье, Красота, Театр. Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Планирование бюджета

Бюджет строится на том, что вы планируете траты на месяц и потом придерживаетесь этого плана. По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

Смысл этого заключается в том, чтобы не тратить больше, чем у вас есть. Чтобы не залезать в долги, не брать кредиты, и не жить с пустым кошельком пару недель до зарплаты. Задача бюджета сделать ваши траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела.

Нужно организовать свой бюджет так, чтобы у вас был положительный остаток (резерв) каждый месяц, то есть положительная разница между доходами и расходами. Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Да, можно вести бюджет без планирования вообще, просто отмечать доходы/расходы и все. Кстати, в некоторых приложениях планирования как раз нет. Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Подушка и инвестиции

Резерв может накапливаться, чтобы потом купить что-то крупное или сформировать финансовую подушку безопасности (неприкосновенный запас, финансовый буфер). В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

Каким должен быть размер подушки безопасности? Не меньше 3 месяцев ваших ежемесячных трат, чтобы вы могли прожить без дохода. Лучше, чтобы подушки хватило на полгода-год.

Также во многих умных книжках советуют часть дохода регулярно инвестировать. В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

Кто-то может возразить, что не на что это все делать. Однако, это не так. Можно начать откладывать 5-10% от дохода, это та сумма которая практически не заметна при любых доходах. В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

Кто должен вести бюджет

Вести бюджет может любой из супругов, как вместе, так и кто-то один. Как договоритесь. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

Кстати, для бюджета инвестиций я использую сервис Intelinvest, по ссылке вам дадут 20% скидку на оплату после регистрации. Пока не нашел ничего лучше.

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

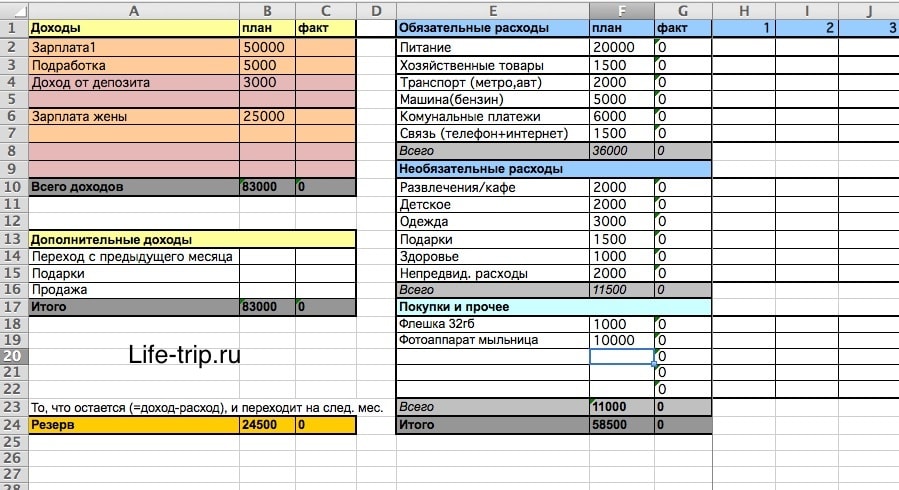

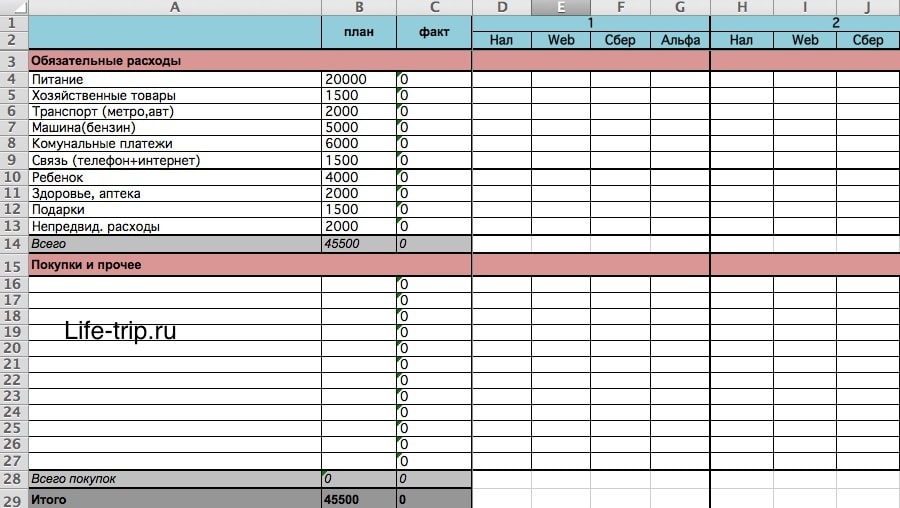

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

P.S. А вы ведете семейный или личный бюджет?

Большой выбор отелей есть на Booking.com. У них нормальные цены, но не лучшие! Можно найти тот же отель на 20% дешевле через RoomGuru.ru.

Выбрать страховку сейчас сложно, поэтому в помощь всем я составляю ТОПы: для Азии или для Шенгена. Постоянно читаю форумы и сам пользуюсь страховками. Из опыта, лучше всего покупать у сервисов: Polis812 или Черехапа.

Ведем семейный бюджет через телеграмм бота cointrybot. Семьей очень удобно, только Интернет нужен постоянно.

Интересная статья. А вот я не веду личный бюджет…Точнее раньше вел, а сейчас перестал. Надоело. Да и смысла я в этом не нашел. Мой девиз таков: мы особо лишнего ничего не покупаем (ключевое слово «особо»), но если что и купили лишнего, да и бог с ним. Ну что теперь, во всем себе отказывать? Ну закажем роллов пару раз в месяц; нужна шмотка, пойдем и купим; зуб заболел — все равно рано или поздно лечить придется; ребенок растет — тоже надо обновить гардероб, ну и т.д. Массу примеров можно привести, да вы и сами все знаете. Просто вопрос то остается. Для чего вести бюджет? Чтобы через три года открыть файлик и посмотреть: «Ага, вот в декабре мы потратили 30 тысяч, в январе 28, а в феврале 34!» Ооо, как интересно)) Что я впрочем и делал, когда вел записи, я открывал эксель с этими подсчетами и…И что?) А ничего. Что потрачено, то потрачено. Что отложено, то отложено. Когда больше, когда меньше. Да вообще по барабану, сколько и на что мы там потратили. Я знаю и так, что мы не сорим деньгами направо и налево.

Основные траты и так известны без всяких записей: еда, квартплата — это стабильно и ежемесячно, ну и масса остального — обслуживание машины, лекарства, налоги, одежда, праздники, подарки, ремонт и т.д. и т.п. — это не ежемесячно, но, если так можно выразиться, постоянно. То одно нужно, то другое. Иногда вообще все и сразу наваливается в один месяц.

Не нужно быть зависимыми от всего этого барахла, от подсчетов каких-то, нужно жить свободно. Не нужно впадать в крайности, чтобы до 100 рублей все записывать, но и бездумно раскидывать деньгами тоже не стоит. Во всем хороша мера.

Есть одна классная песня, называется «Математика». Позволю себе немножко процитировать несколько строчек:

«Снова радиусы, дроби и дистанции,

Не дают уснуть замученым таксистам,

Грязно матом поливают все инстанции.

Курс валют ругают пьяные туристы»

В общем, несколько сумбурно получилось, но мысль моя понятна. Это только мое субъективное мнение, ни в коем случае не собираюсь никого отговаривать вести бюджет, или не вести бюджет, кому как удобно.

Прошу сильно не пинать, так как мое мнение все-таки отличается от большинства))Веду личный бюджет с первого курса, уже 15 лет. Раньше просто в блокноте, последние 8 лет в экселе. В конце месяца трачу на подсчеты 1-1,5 часа. Интересно смотреть, какие расходы были раньше, сколько тратили на отпуска. И сразу понимаешь, что инфляция у нас ну точно не 2-3 % в год.

Ольга, я создала таблицу в Excel где уже все собирается в отчеты и удобно сортировать и фильтровать покупки, не затрачивая на это много времени. Если Вам интересно, пишите ответ здесь, поделюсь таблицей

Елена, поделитесь, пожалуйста, таблицей со мной. Благодарю.

Елена, если не сложно, поделитесь отработанной табличкой со мной, может и мне пригодится

Бюджет это совсем не про экономию, а про планирование и учет. Бюджет позволяет более эффективно пользоваться деньгами. На один и тот же образ жизни по бюджету и без него разница затрат составляет примерно 30%. То есть одно и тожн качество жизни можно иметь затрачивая на треть меньше средств если потратить время и усилия на планирование и учет. Лично я делаю бюджет на год, дает больше свободы для больших трат. Могу потратить ту или иную категорию например за три месяца, а потом из этой категории траты прекратить. Для достаточно больших покупок можно совместить категорию подарки, карманные деньги, одежда или два первых плюс фото, видео, и т.д. Карманные деньги каждый тратит абсолютно как хочет, или не тратить и копит на что-то очень дорогое и желанное. Начала раскладывать деньги по конвертам сразу после свадьбы, потом писала в книгах, с 1995 года делаю все в Quiken старой версии, которая не стучит на базу и совершенна автономна от реальных счетов и инвестиций. Инвестировала самостоятельно, через личный брокерский счет. Пришлось разбираться и преодолевать страх, отправляя деньги в «никуда» нажатием клавиши. Но дело интересное, увлекательное и очень полезное для семьи. Вообще не понимаю как можно жить не зная куда уходят деньги.

>>Бюджет это совсем не про экономию, а про планирование и учет.

Далеко не все это понимают.Финансовое планирование: как распределить доход и накопить на любую покупку

В последнее время в медиа и соцсетях тема инвестиций приобрела чрезвычайную популярность. Этому способствует бурный рост финтех платформ, упрощающих доступ розничных инвесторов к различным финансовым инструментам, вплоть до сложных производных продуктов.

Такие сервисы, как Robinhood, Webull или Interactive brokers предлагают пользователям очень дешевый и простой брокерский сервис с возможностью работы с минимальными портфелями в несколько сотен долларов. Это отражается в статистике фондового рынка США, которая в 2020−21 году показывает рост доли розничных транзакций до 30% от совокупного объема.

Именно по этой причине правильное финансовое планирование приобретает особую значимость. На фоне роста доступности инвестиционных инструментов, важно разобраться, как ими пользоваться, каких целей они помогают достичь и в чем их ценность для простого человека.

Какие задачи решает финансовое планирование

Прежде всего, финансовое планирование решает задачи оптимального перераспределения дохода на протяжении жизни человека. Как правило, в возрасте от 25−30 лет до 55−60 лет человек достигает максимального уровня дохода, который не используется полностью и может быть инвестирован. Наоборот, после достижения пенсионного возраста экономическая активность и активный доход человека падают, и он нуждается во внешних поступлениях средств, которые называют пассивным доходом.

Именно на решение проблемы сглаживания этой неравномерности в первую очередь нацелены инструменты финансового планирования.

Рынок капитала позволяет множеством способов передать часть экономических благ себе будущему или наоборот. Так, беря кредит в банке на любые нужды, мы берем в долг у себя будущего. Причем, стоимость денег во времени всегда положительная.

Иными словами, взяв 1 гривну сегодня, в будущем нужно будет вернуть больше, и часто значительно больше. Если в случае с кредитом эта правило работает против нас, то при инвестировании все наоборот.

Инвестировав сегодня, через определенный период времени можно закономерно получить процентный доход от вложенных средств. Более того, со временем доход будет капитализироваться и в свою очередь станет приносить доход.

Как оценить свои инвестиционные возможности

Тезис о правильности инвестирования очевиден, поскольку опирается на простую логику и был популяризирован во множестве книг, таких как «Самый богатый человек в Вавилоне» Дж. С. Клейсона или «Богатый папа, бедный папа» Роберта Кийосаки. Но как абстрактную идею и благие намерения применить к реальности? Ниже предложен такой способ.

Как уже было сказано ранее, деньги во времени имеют стоимость, которая выражена в виде процентной доходности. В расчетах нам поможет финансовый калькулятор с функцией TVM «time value of money», чтобы избежать трудоемких ручных вычислений. Таких бесплатных калькуляторов существует великое множество для мобильных устройств с iOS или Android.

Для начала важно определить свои исходные данные — период активного инвестирования, стартовую сумму инвестиций и посильную сумму регулярного пополнения капитала. Процентная доходность капитала зависит от многих факторов, главный среди которых «риск».

Теме риска будет посвящен один из последующих материалов, а пока примем годовую доходность на уровне средней по рынку США за последние 15 лет (индекс S&P500 Total Return) — 9,67%. Введя указанные значения и проведя вычисление, мы получим ожидаемый размер капитала в конце срока. Это и есть та сумма, которая может быть сгенерирована за инвестиционный горизонт. Подобным вычислением каждый инвестор может оценить свои возможности и сопоставить их с вероятным результатом.

Для примера возьмем 30-летнего программиста Василия, который может ежемесячно пополнять капитал на сумму $500, имеет стартовый капитал в $3'000 и намерен активно работать и пополнять счет до 60 лет. Проведя расчет по предложенным значениям, мы вычислим, что к пенсии Василий будет располагать средствами в размере $1,01 млн.

Таким же способом можно провести обратный расчет, для определения ежемесячной выплаты Василию после выхода его на пенсию. В нашем случае, опираясь на капитал в $1,01 млн., Василий сможет тратить $8,63 тыс. ежемесячно на протяжении 25 лет до полного исчерпания капитала. В итоге мы получили индивидуальный финансовый план для Василия, опираясь на его цели и возможности.

Финплан на любые случаи жизни

Конечно, нужно помнить, что подобные расчеты имеют ряд допущений и критически зависят от многих вводных параметров, но подобный подход дает некоторое количественное понимание того, как работают инвестиции и позволяет примерить цифры в своей уникальной ситуации.

В нашем примере была оценена одна основная финансовая цель, но подобным способом могут быть сформулированы и дополнительные, такие как приобретения жилья, автомобиля Путем многократного повторения предложенного упражнения, с применением разных входящих параметров, можно подобрать наиболее приемлемый индивидуальный вариант плана, которому впоследствии следовать.

В планировании на этом можно остановиться и переходить к активным действиям. В последующих материалах, мы разберем актуальные для большинства читателей базовые принципы индивидуального инвестирования, подходы к формированию портфеля, изучим основные финансовые инструменты и пути практической реализации.

Источник https://ftpdocs.broadcom.com/cadocs/0/CA%20Clarity%20PPM%2013%203%2000%20%20On%20Premise%20-RUS/Bookshelf_Files/HTML/resmgt/2216143.html

Источник https://life-trip.ru/kak-vesti-byudzhet-semejnyj-i-v-puteshestviyax/

Источник https://minfin.com.ua/2021/06/03/65762506/

Источник