Как начисляются проценты по вкладам

Вклад — специальный депозитный счет, на котором граждане и предприниматели хранят собственные средства и получают за это проценты. Банк устанавливает определенную ставку, которая и обеспечивает доходность. Чем выше значение процента, тем больше прибыли.

- О процентах по вкладу

- Как открыть самый выгодный вклад

- Проценты по вкладам в банках РФ

- О процентах по вкладам с пополнением

- Если это программа с капитализацией

- Если закрыть вклад досрочно

Если рассматривать, как начисляются проценты по вкладам, то тут ничего сложного нет. Каждый день, пока действует договор, вкладчик получает прибыль. Другой вопрос — как выплачиваются эти проценты, и как получить максимальный доход. Об этом — на Бробанк.ру.

О процентах по вкладу

То, какая ставка назначена по вашей программе, отражается в договоре, который заключался с банком в момент открытия депозитного счета. Если рассматривать, как начисляются проценты на вклад, то они действуют каждый день, пока актуален договор.

А выплата дохода проводится с различной периодичностью. У каждого банка и у каждой программы в этом плане все индивидуально. Возможна выплата:

- ежемесячно;

- ежеквартально;

- раз в полгода;

- раз в год;

- по окончанию срока действия вклада.

Каждый день деньги работают и приносят прибыль. Открывая банковский вклад, человек защищает свои деньги от обесценивания и надежно их хранит. Депозиты однозначно лучше, чем домашнее размещение денег под подушкой.

Особо высоким доход от вклада назвать нельзя, прибыль лишь немного перекрывает инфляцию. Но все же, это один из самых надежных инструментов инвестирования.

Как открыть самый выгодный вклад

Любой потенциальный вкладчик желает заключить предельно выгодный договор, чтобы получить больше доходности. Здесь многое зависит от того, какую программу выбирает клиент:

- Классическая. То есть человек кладет деньги на депозит и забывает о них до окончания срока размещения. Такие продукты самые дорогие в части ставки, банки дают по ним более высокий доход.

- С пополнением. Это самый востребованный вид вклада — клиент может пополнять счет, увеличивая тем самым доходность. Программу удобно использовать для накоплений. Ставки будут средними.

- С пополнением и снятием. Вкладчик может не только пополнять счет, но изымать с его деньги частично до установленного неснижаемого остатка. Такие программы обычно самые дешевые.

Чем больше опций предполагает вклад, тем меньше он приносит доходности. Эта тенденция работает во всех российских банках.

Второй момент — сам банк, который вы выбираете для размещения средств. Многие люди уже традиционно, словно по инерции, несут свои деньги в Сбербанк. Но именно этот банк предлагает самую низкую доходность по рынку. При этом другие банки ничем не хуже и предлагают гораздо более выгодные условия размещения средств.

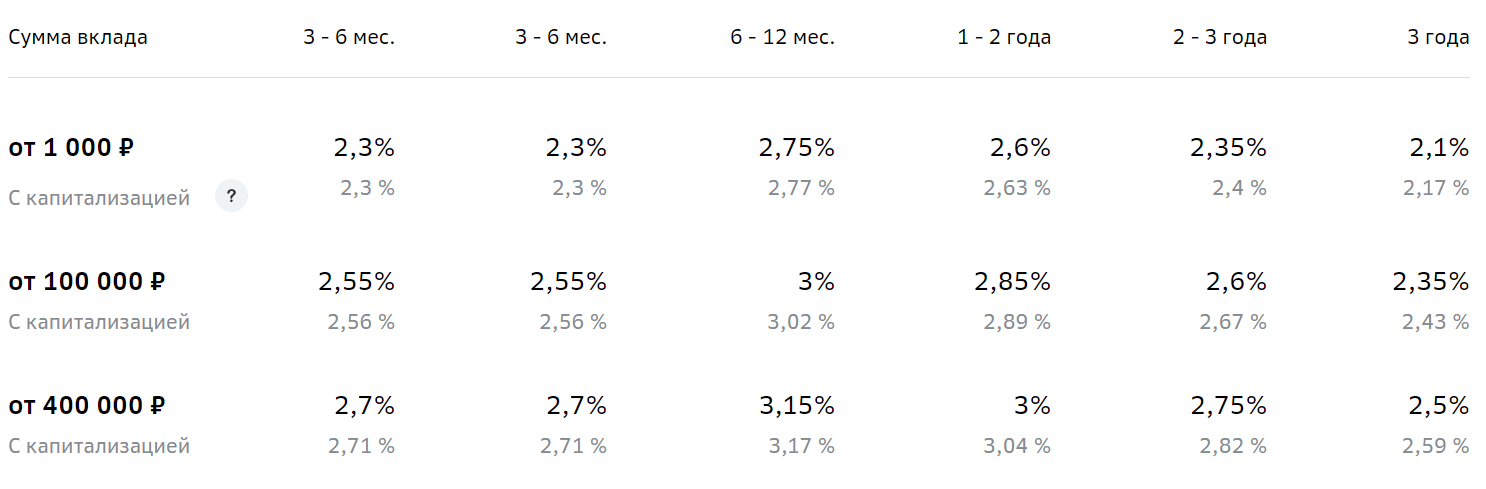

Ставка также часто зависит от срока размещения средств. Многие банки устанавливают сетку процентов, где точный размер доходности зависит от суммы и срока заключения договора. Вот пример сетки ставок по программе Сбербанка Пополняй:

Проценты по вкладам в банках РФ

Для анализа проведем сравнение ставок по вкладом разных банков РФ. За пример возьмем самый востребованный вклад — с возможностью пополнения. Пусть наш потенциальный вкладчик желает разместить средства на 1 год, сумма — 300 000 рублей. Вот что предлагают финансовые компании:

- Сбербанк, Пополняй — 2,85%.

- Россельхозбанк, Пополняемый — 3,9%.

- Райффайзенбанк, Личный Выбор — 2,9%.

- Восточный Банк, Сберкнижка — 4,96%.

- УБРиР, Удобный — 3,8%.

- Совкомбанк, Горячий процент — 4,75%.

Как видно, разброс процентной ставки есть, причем довольно серьезный. И Сбербанк в этом рейтинге является однозначным аутсайдером. А вот Совкомбанк и Восточный Банк предлагают довольно привлекательные условия.

Многие выбирают Сбербанк и другие крупные банки из-за высокого доверия к ним. Это надежные организации, с которыми точно ничего не случится. Но и другие банки из ТОПа по РФ ничем не хуже. Кроме того, даже если что-то случится, и компания прекратит деятельность, вкладчик вернет свои деньги по программе страхования вкладов.

Все российские банки принимают участие в системе страхования вкладов, которую регулирует АСВ. Депозитные счета при открытии подвергаются автоматическому страхованию за счет банка. При наступлении страхового случае АСВ возмещает банковским клиентам потери на сумму до 1,4 млн. рублей. Если потери выше, они взыскиваются через суд. Так что, рисков нет, не обязательно нести свои деньги именно в Сбербанк, опираясь на его надежность.

О процентах по вкладам с пополнением

Схема начисления процентов по депозитам без расходных и приходных операций банальна. Положил человек 100 000 на счет под 4% годовых, получил за год 4000 прибыли, сумма выросла до 104 000. Если вклад действовал полгода, соответственно, прибыль составила 2000.

Если выплата процентов ведется ежемесячно на карту клиента, то можно высчитать месячный процент и опираться на него. Например, вы разместили в банке 500 000 под 3,6% годовых. То есть в месяц на эту сумму банк будет начислять 0,3%, доход — 1500 каждый месяц, он будет переводиться клиенту.

Другой вопрос — если это продукт с пополнением. Вкладчик может каждый месяц менять сумму на вкладе. Соответственно, каждый период процентами будет облагаться большая сумма, доходность будет увеличиваться.

Тут возможны два варианта:

- По условиям договора банк начисляет проценты ежедневно на текущую сумму. Соответственно, вкладчик пополняет счет, и уже на следующий день получает больше процентов.

- По условиям договора процент начисляется ежемесячно на текущую сумму. Например, 1 августа на счету лежат 300 000, на них и начисляется месячный доход. К 1 сентября сумма выросла на 35 000: соответственно, в сентябре будет другая цифра процентов.

Точную схему начисления процентов для вкладов с пополнением уточняйте в банке. Единого регламента нет, каждая компания действует на свое усмотрение.

Если это программа с капитализацией

Многие вкладчики выбирают программу размещения средств с капитализацией. Это значит, что выплачиваемые регулярно банком проценты не выдаются клиенту, а суммируются с суммой вклада.

Например, на счету лежало 500 000 под 3,6% годовых, проценты начислялись ежемесячно. Эти 1500 по итогу отправились на счет, размещаемая сумма выросла до 501 500. В следующем периоде 3,6% годовых будут начислены уже на нее, проценты составят 1504,5, они снова прибавятся к основной сумме, она составит 503 004,5. И так далее.

Программы с капитализацией приносят больше прибыли, но часто банки уменьшают ставки, если клиент решает воспользоваться этой опцией.

Если вы хотите проводить капитализацию процентов, тогда лучше выбирать более частую периодичность начисления процентов — ежемесячно или ежеквартально. В иных случаях реальная доходность будет несколько меньше.

Если закрыть вклад досрочно

Некоторые вкладчики по личным причинам принимают решение досрочно изъять деньги со вклада. Например, договор был заключен на 2 года, а через год принято решение забрать деньги.

В этом случае банки убирают проценты, так как условия договора не выполнены. Вклад по выгодной программе превращается во вклад до востребования со ставкой 0,1%. Некоторые банки предлагают льготные условия расторжения договора с сохранением половины или ⅔ ставки, но такие предложения встречаются редко.

Если проценты выплачивались периодически клиенту на руки, тогда при выдаче денег при досрочном расторжении делается перерасчет. Эти выплаченные суммы будут вычтены, клиент получит на руки меньше.

Как правильно рассчитать сумму процентов по вкладу — определяем доходность по формуле и с помощью калькулятора

Любой банковский вклад — это не только способ сбережения временно свободных денежных средств, но и весьма популярный вариант инвестирования с целью получения дополнительного пассивного дохода.

Величина прибыли вкладчика напрямую зависит от доходности выбранной депозитной программы. Именно о доходности я и расскажу в своей новой статье.

Из публикации вы:

- узнаете, что такое доходность вклада;

- разберётесь, какие есть способы и методы начисления процентов;

- научитесь самостоятельно рассчитывать свой депозитный доход;

- получите ответы на некоторые наиболее часто задаваемые вкладчиками вопросы по этой теме.

Что такое доходность вклада

Предлагаю сразу определиться с основным понятием.

Доходность вклада — это показатель, позволяющий определить выгодность вложений.

Многие люди часто отождествляют доход и доходность. На самом же деле доход — это величина прибыли от вложений, выраженная в денежных единицах (руб., долларах, евро и т.п.). В то время как доходность — величина относительная, выражаемая в %. Рассчитывается она по следующей формуле:

Доходность= (прибыль/сумма вложений)*100%

Пример:

Наталья от своих денежных средств в сумме 100 тыс. руб. , размещенных на срочном депозите, по окончанию срока его действия получила доход 10 тыс. руб., доходность вложений составила 10%.

Способы начисления процентов

Доходность клиентских вложений зависит не только от величины ставки, но и от способа начисления процентов.

По банковским депозитам расчёт производится двумя способами:

- простой;

- сложный.

В первом случае начисленные по условиям договора проценты не прибавляются к сумме вклада, а перечисляются на другой счёт, указанный при открытии вкладчиком.

При втором способе процентный доход причисляется к основной сумме депозита, тем самым увеличивая базу для начисления % в следующем расчётном периоде. То есть на проценты прошлого периода также производится расчёт и причисление % в последующих месяцах в течение всего срока действия договора. Такой способ еще называют «капитализация %».

Методы расчета доходности вкладов

Выбирая вклад, мы хотим заранее знать сумму возможной прибыли. Сделать это под силу каждому, достаточно лишь знать методы, применяемые при расчёте доходности.

Как и все прочие финансовые расчеты, доход по банковским продуктам просчитывается 2 способами:

- вручную;

- с помощью онлайн калькуляторов.

Ручной метод — это вычисления, производимые с помощью специальных формул. Однако такие исчисления могут вызвать некоторые сложности, когда речь идёт о депозитах с капитализацией.

Если хотите просчитать свою прибыль вручную, вооружитесь формулами и калькулятором

Облегчит ситуацию использование специальных калькуляторов, которых сейчас предостаточно на просторах интернета. Чтобы получить результат, необходимо ввести запрашиваемые данные в предназначенные для этого строки.

Как правило, в форму расчетчика необходимо ввести:

- Планируемую сумму вложения.

- Выбрать валюту, в которой предполагается открывать счёт.

- Срок размещения средств во вкладе.

- Способ начисления % (с капитализацией или без).

- Предлагаемую процентную ставку.

После того, как все параметры разнесены, запускаем процесс расчёта. Через пару секунд на экране появится нужная информация. Просто, быстро, точно!

Как рассчитываются проценты по вкладу

Проценты по вкладам физлиц начисляются по формулам простых и сложных процентов. Рассмотрим их подробнее.

Итак, простыми называются %, начисляемые на сумму первоначального вклада без учёта ранее начисленных и причисленных к нему %.

Они рассчитываются по формуле:

Пример:

Допустим, клиент открыл вклад на сумму 200 тыс. руб. сроком на 3 мес., дней в году 365, под 10% годовых. По условиям договора проценты начисляются по простой формуле.

По окончанию срока вкладчик получит денежные средства в сумме (200 000*92*10/100*365)= 5041,10 руб.

Теперь рассмотрим порядок расчёта сложных процентов, но сначала дадим определение самого понятия.

Сложный (капитализированный) процент по вкладу — процент, начисляемый на основную сумму (тело) депозита и проценты, которые были начислены и причислены к вкладу за прошлые периоды.

Для их расчёта применяется формула:

И снова пример. Возьмем следующие исходные данные: вклад открыт 01 августа 2017 года, сумма вложений — 200 тыс. руб.; дней в году, принимаемых в расчёт — 365; % ставка — 10% годовых; n — 3 мес. , начисление % ежемесячно, с капитализацией.

| % за месяц | Расчёт | Результат |

| Август | 200000*31*10/(100*365) | 1698,63 |

| Сентябрь | 201698,63*30*10/(100*365) | 1657,80 |

| Октябрь | 203356,43*31*10/(100*365) | 1727,14 |

В итоге за 3 мес. получен % доход в сумме 5083,57 руб. Таким образом, капитализация принесла дополнительно (по сравнению с простым %) 42,47 руб.

FAQ — ответы на часто задаваемые вопросы

Какими бы полными и подробными не были условия предлагаемых депозитных программ, всегда есть моменты, требующие дополнительного разъяснения.

Я промониторила сайты более 25 российских банков и отобрала 3 наиболее часто встречающихся вопроса по депозитным программам. Свои ответы на них предлагаю вам для ознакомления.

Вопрос 1. Какие банковские вклады дают максимальную доходность?

Несведущие, начинающие инвесторы ошибочно полагают, что максимальную прибыль от вложений в банковские депозиты дают программы с наиболее высокой процентной ставкой.

На самом деле на доходность, кроме процентов, влияет множество факторов. Например, наличие/отсутствие капитализации, валюта вклада, срок размещения денежных средств, периодичность начисления %.

Продукт, имеющий оптимальный набор этих параметров, даст наилучший результат.

Вопрос 2. Должен ли я платить налоги с процентов по вкладам?

По налоговому законодательству РФ все доходы, независимо от источников их получения, облагаются налогом. Однако НДФЛ с процентов вкладчику-физлицу придётся платить лишь в случае, когда годовая процентная ставка по рублевому вкладу превышает ключевую ставку, устанавливаемую Банком России на 5 пунктов, а по валютным вложениям на 9%.

На момент написания статьи она составляет 7,5%. Следовательно, чтобы возникла обязанность по уплате налога, процент по вкладу в рублях должен быть не менее 12,5%. годовых, по валютным депозитам не менее 16,5%. Таких ставок сейчас на банковском рынке не наблюдается, а значит, платить ничего не придётся.

Вопрос 3. Могут ли проценты по одному вкладу различаться, если считать доходность на разных сайтах?

Да, сумма процентов, рассчитанная при помощи калькуляторов на различных сайтах, иногда незначительно различается. Это связано, прежде всего, с методиками расчётов %, применяемых в том или ином калькуляторе.

Расчёты на калькуляторах носят информационный, приблизительный характер. Точные цифры по выбранному продукту будут озвучены специалистом банка при его оформлении и прописаны в договоре.

Рекомендую посмотреть полезное тематическое видео.

Заключение

Итак, теперь вы знаете, что такое доход и доходность и без труда рассчитаете процент по любому вкладу.

Полученные знания помогут легко ориентироваться в многообразии банковских депозитных программ, быстро выбрать наиболее выгодные условия.

Источник https://brobank.ru/kak-nachislyayutsya-procenty-po-vkladam/

Источник https://azbukakreditov.ru/deposits/kak-rasschitat-procenty-po-vkladu

Источник

Источник