Инвестиции в недвижимость в 2020 году

Бытует мнение, что инвестиции в недвижимость – это надежно, что она устойчива в кризисные времена и приносит ее владельцам хорошую доходность. Мы решили разобраться в этом вопросе: проанализировать как вели себя цены на недвижимость на длинных временных отрезках в России и за рубежом, какие есть формы инвестиций в этот актив и в чем их особенности. В этой статье мы рассмотрим недвижимость именно как объект инвестиций, а не недвижимость, которая приобретается с целью проживания или размещения в ней собственного бизнеса.

Виды недвижимости для инвестиций

Недвижимость, доступную для инвестиций напрямую, можно разбить на 2 класса: жилая и нежилая, она же коммерческая. Довольно часто жилая недвижимость сдается в аренду; ее можно разделить на квартиры, апартаменты и частные дома. По ценовому сегменту жилье делится на эконом-класс, комфорт, бизнес-класс и элитную недвижимость. Коммерческие объекты в зависимости от назначения делятся на торговую, офисную, складскую, недвижимость свободного назначения и т.д.

Для инвестора в недвижимость доход будет складываться из двух составляющих: первая — прирост стоимости квадратного метра, вторая – арендные платежи. Однако при определении доходности инвестиций важно учитывать и расходы владельца, такие как налоги, расходы на ремонт, страхование, поиск арендатора, коммунальные платежи, платежи управляющей компании и т.д. А поскольку эти расходы собственник несет всегда, то в периоды простоя и отсутствия арендаторов недвижимость начитает приносить убытки.

Ввиду того, что недвижимость весьма разнообразна, стоимость ее будет по-разному реагировать на те или иные процессы в экономике. Весьма сложно найти статистику за длинный период времени по коммерческой недвижимости. Чтобы понять, насколько недвижимость может выступать средством сохранения капитала предлагаю изучить цены на жилые объекты в России и США, а стоимость коммерческих площадей так или иначе коррелирует с жилым объектами.

Интересен факт восприятия купленного объекта недвижимости. Рынок недвижимости непрозрачен, мы не отслеживаем, по каким ценам проходят сделки на аналогичные объекты после того, как мы купили объект. В связи с чем у владельца недвижимости может возникнуть иллюзия, что цены стабильны, в памяти у нас остается только цена покупки.

Долгосрочный тренд цен на недвижимость

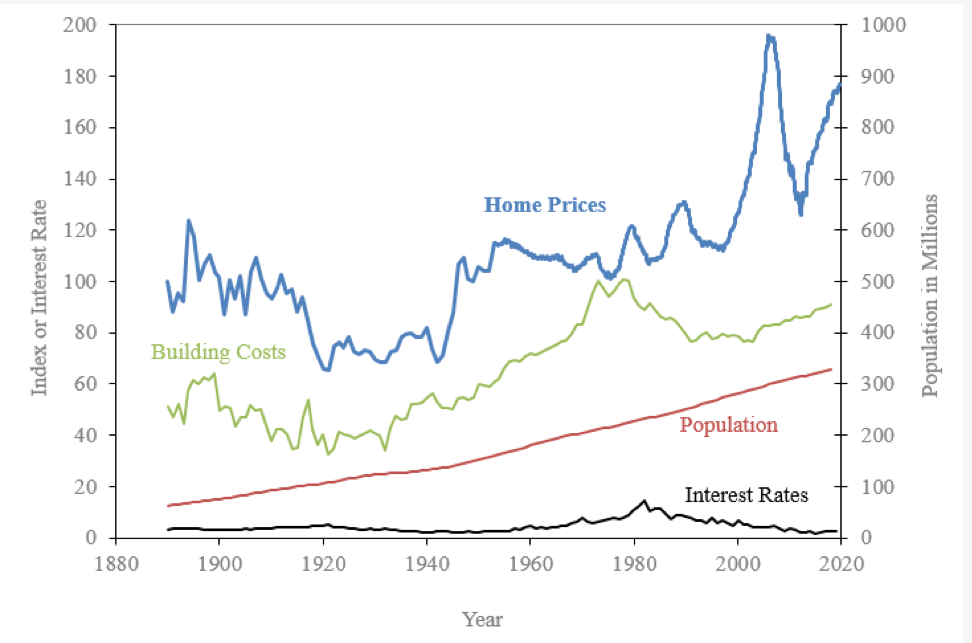

Наиболее исчерпывающая статистика, отражающая динамику цен на жилье, представлена Индексом Кейса-Шиллера (Case-Shiller index). Этот индекс показывает реальные цены (скорректированные на инфляцию) на дома для одной семьи в США. Статистика представлена с начала 1890 года по настоящее время. За 100% приняты цены 1890 года.

Анализируя этот график можно сделать интересные наблюдения:

— в период с 1890 по 1980 года реальная стоимость домов не выросла, цена росла только номинально лишь за счет инфляции. За 50 лет с 1890 по 1940 года реальные цены снизились почти на 40% от уровня цен 1890 года. Конечно, это снижение было обусловлено великой депрессией в США и второй мировой войной.

— начиная с 2000 по 2006 года цены увеличились почти в 2 раза, после чего последовало схожее по длительности снижение до уровня 2000 года, минимум цены показали в 2011 году. Эти колебания происходили на фоне ипотечного кризиса в США. Сейчас индекс находится примерно на 10% ниже пика 2006 года

— если взять период после второй мировой войны (1950-2019), чтобы исключить влияние форс-мажорных факторов, то индекс увеличился на 76%. А это дает в среднем прирост реальной стоимости жилья на 0,8% ежегодно.

На основании данных рынка жилой недвижимости США можно сделать вывод о том, что инвестиции в недвижимость в долгосрочной перспективе позволяют сберечь средства от инфляции. Получение реальной доходности от владения недвижимостью будет зависеть от точки покупки, поскольку цены на недвижимость подвержены сильным колебаниям. Может случиться, что покупка прошла на пике и к этим уровням цена может вернуться еще не скоро.

Цены на недвижимость в России

Для анализа динамики цен на жилую недвижимость в России воспользуемся Индексом стоимости жилья от IRN.RU. На графике представлена динамика цены 1 квадратного метра жилой недвижимости в Москве, выраженная в долларах. Это некий усредненный показатель, который дает представление о рынке в целом. Данные представлены начиная с 1991 года, т.к. до этого времени рынка как такового и не было. На наш взгляд, анализировать нужно именно долларовые цены, т.к. цены на недвижимость в рублях могут ввести в заблуждение из-за высокой инфляции, которая наблюдалась в 1990-х.

Изучив данный график, мы приходим к следующим выводам:

— в 90-х и начале 2000-х цены на жилье росли колоссальными темпами. Это объясняется низкой стоимостью жилья в начальной точке отсчета – момент распада СССР, население не имело средств на покупку квартир и рынка практически не существовало. Росту цен способствовало бурное развитие российской экономики после дефолта 1998 года и, как следствие, рост покупательской способности населения;

— в период кризиса 1998 года цены снизились примерно на 35%, а восстановление до прежних уровней заняло около 5 лет;

— пика долларовой стоимости квартиры в России достигли перед кризисом 2008 года, после чего цены упали на 30-40%. Восстановление рынка жилой недвижимости продолжалось с 2009 по 2014 года, но предыдущие ценовые максимумы так и не были достигнуты.

— после резкой девальвации рубля в 2014-2015 годах и экономического кризиса стоимость недвижимости упала в 2 раза и до сих пор остается на этих уровнях. Восстановления долларовых цен вряд ли стоит ожидать в ближайшее время, т.к. покупатели жилья свои доходы получают преимущественно в рублях, а благосостояние населения в России растет слабыми темпами. Именно поэтому долларовые цены на недвижимость так уязвимы в периоды девальвации рубля.

Предлагаю рассмотреть рублевые цены на московскую недвижимость, представленные аналогичным индексом от IRN.RU. Данные доступны с 2000 года и представлены номинальными ценами.

При изучении исторических данных с целью сделать выводы относительно будущей динамики цен важно учитывать те факторы, которые приводили к колебаниям цен в прошлом и повторение в будущем. Период после кризиса 1998 года характеризовался бурным ростом экономики РФ на фоне растущих цен на нефть, ВВП прибавлял от 5 до 10% ежегодно. Хочется быть оптимистом и верить, что такое еще повторится в будущем. Однако на текущий момент рост ВВП в России составляет 1-3% и ускорение этого показателя пока не ожидается. В связи с этим для анализа рублевых цен жилой недвижимости предлагаю взять период с 2005 года по текущий момент.

Как видно из графика, стоимость квадратного метра увеличилась с 50 000 руб в 2005 году до 180 000 руб в 2020. Прирост составил 260% за 15 лет. Инфляция же за этот период составила 220%. (см. график ниже). Получается, что реальный рост цен на квартиры (за минусом инфляции) составил около 15% за 15 лет, в среднем по 1 % в год.

Вывод: покупка недвижимости в России позволяет уберечь капитал от рублевой инфляции, если для нас важно сохранить рубли. Однако такой способ вряд ли поможет сохранить валютный капитал, т.к. долларовые цены на недвижимость в РФ сильно страдают из-за девальвации национальной валюты.

Инвестиции в стройку

Довольно распространенным способом вложения в недвижимость в России является покупка объекта на ранней стадии строительства. Такой формат позволяет купить у застройщика квадратный метр на 10-25% меньше рыночной цены готового объекта. Самые низкие цены застройщики предлагают на этапе котлована, и по мере продвижения строительства цену повышают, что объясняется временной стоимостью денег и разной вероятностью благополучной достройки объекта: чем больше прогресс строительства, тем меньше риск, что объект не достроят.

Однако в России не редки случаи банкротства застройщика, в том числе с рынка уходили и крупные игроки. Далеко не все строительные компании смогли пережить экономический кризис 2008 и 2014 годов. Достаточно вспомнить Mirax Group, СУ-155, Urban Group и т.д., не говоря уже о множестве региональных застройщиков, канувших в Лету.

В периоды экономических спадов сектор строительства страдает очень серьезно. Если объект строится за счет средств дольщиков, то в кризис желающих становиться дольщиками гораздо меньше, и, чтобы хоть как-то продавать квадратные метры и продолжать стройку, застройщики снижают цены. Снижение цен приводит к существенному снижению их маржи или вообще продавать приходится с убытком для себя. А если застройщик еще имел кредиты в банке (а большинство застройщиков имеют долги), то он попадает под двойной удар, т.к. банки начинают повышать проценты по кредитам или вообще отказываются пролонгировать существующие из-за возросших рисков. Таким образом, у застройщика просто не остается средств для продолжения своей деятельности, и он вынужден подавать на банкротство. Как показывает практика, часть объектов все же достраивается с помощью от государства в рамках программы помощи «обманутым дольщикам», но на это уходят годы, а иногда десятилетия.

В России сейчас вводится новая практика долевого строительства с использованием эскроу-счетов, призванная уменьшить количество «обманутых дольщиков». Суть ее заключается в том, что средства покупателя квартиры на период строительства размещаются на специальном счете в банке, и застройщик не может ими распоряжаться до окончания строительства. Банк выдает застройщику кредит на возведение объекта. Из-за необходимости платить проценты по кредиту у застройщика возрастает себестоимость строительства и уменьшается его маржа. Чтобы начать стройку, нужно иметь существенный объем собственных средств. При этом банкротство застройщика также возможно, а инвестор может не получить обещанные квадратные метры. Хотя при таком сценарии инвестор получает обратно вложенную сумму с эскроу-счета, что уже огромный плюс. Но выходит, что капитал пролежал без доходности на счете несколько лет и его «потрепала» инфляция. Насколько эффективной окажется эта схема — покажет время, пока же рано делать выводы о такой форме долевого строительства.

Подводя итог стоит отметить, что участие в строительстве может принести инвестору дополнительный доход по сравнению с покупкой готовой недвижимости, но оно сопряжено с существенными рисками, связанными с возможным банкротством застройщика или сдвигами сроков сдачи объекта. Средства инвестора в таком случае остаются заморожены до момента сдачи объекта в эксплуатацию. Уменьшить риск потери средств можно инвестируя в разные объекты (не менее 5 объектов от разных застройщиков), но этот способ подразумевает наличие крупного капитала, проведение качественной юридической экспертизы и знание рынка недвижимости.

Доход от сдачи в аренду

Доходность, которую может получить инвестор, сдавая недвижимость в аренду, сильно варьируется в зависимости от объекта. В России коммерческие площади могут приносить их собственнику от 5 до 12% от рыночной стоимости в год без учета расходов на владение и обслуживание при условии, что площади сдаются круглый год. Величина арендной ставки зависит от локации и назначения объекта, экономической ситуации в стране и регионе. Влияет и площадь сдаваемых в аренду помещений: чем крупнее объект, тем сложней найти арендатора, следовательно, арендная ставка будет ниже.

Сдача в аренду жилой недвижимости в РФ приносит нетто-доход 5-8% в год. Арендная ставка будет зависеть от многих факторов: наличие качественного ремонта и мебели, расположение квартиры, количество комнат и т.д. В нашем случае речь идет о долгосрочной аренде. Конечно, если сдавать квартиру посуточно, то можно заработать больше, но это уже отдельный бизнес, требующий внимания и затрат со стороны собственника квартиры.

В развитых странах, в Европе или США, ставка аренды ниже, чем в РФ, и по данным globalpropertyguide.com составляет:

| Страна/город | Валовая доходность аренды (% в год) |

| Канада, Торонто | 3.91% |

| США, Нью-Йорк | 2.91% |

| Франция, Париж | 2.79% |

| Германия, Берлин | 2.95% |

| Великобритания, Лондон | 2.76% |

| Щвейцария, Женева | 3.10% |

| Испания, Мадрид | 4.00% |

Доходность аренды напрямую коррелирует с уровнем процентной ставки в стране: чем выше ставка, тем выше будет доходность. Такая закономерность объясняется доступностью ипотеки, у арендатора всегда есть выбор – купить собственную недвижимость или арендовать. Поэтому если арендный платеж становится сопоставим с платежом по ипотеке, то большее количество арендаторов выбирают покупку собственной недвижимости. Это с одной стороны толкает цены на недвижимость вверх, а с другой — снижает арендную ставку. Помимо этого, низкие доходности в безрисковых активах, таких как гособлигации, вынуждают инвесторов искать более доходные способы размещения средств, что создает дополнительный спрос на недвижимость и поддерживает высокие цены.

Таким образом, вложения в недвижимость с целью сдачи в аренду в долгосрочной перспективе позволяют уберечь капитал от инфляции за счет роста стоимости самой недвижимости и дополнительно иметь ежегодный рентный доход.

Альтернатива прямой покупке недвижимости

Прямая покупка – не единственный способ инвестиций в недвижимость. Довольно распространенным форматом является покупка доли в фонде, который инвестирует в недвижимость. Такие фонды называются Real Estate Investment Trust (REIT). Первые REIT появились в США в 1960 году. REIT инвестируют в готовую недвижимость с целью сдачи ее в аренду, а также участвуют в строительстве с целью продажи готового объекта и покупают ипотечные облигации. Получаемый фондом доход регулярно распределяется между акционерами.

Фонд считается REIT при соблюдении следующих требований:

- фонд должен инвестировать не менее 75% активов в недвижимость или ипотечные ценные бумаги;

- распределение не менее 90% своего дохода в виде дивидендов акционерам фонда;

- у фонда должно быть не менее 100 акционеров, а совокупная доля крупнейших 5 акционеров не должна составлять более 50%.

Как правило, REIT имеет определенную специализацию: офисные, торговые, промышленные, жилые, складские, гостиничные и т.д., но существуют и диверсифицированные фонды. Большинство фондов REIT имеют листинг на бирже. Стать инвестором REIT может любой желающий, акции некоторых из них можно приобрести на Санкт-Петербургской бирже.

Некоторые факты о REIT, представленные reit.com:

- 3 трлн долларов – совокупная стоимость активов всех REIT, из них 2 трлн долларов в фондах, торгуемых на бирже. Для сравнения: капитализация всех публичных компаний США около 30 трлн долларов;

- 87 млн американцев являются инвесторами в REIT;

- 30 компаний REIT входят в состав индекса SP 500;

- 60 млрд долларов было выплачено дивидендов по всем REIT за 2018 год.

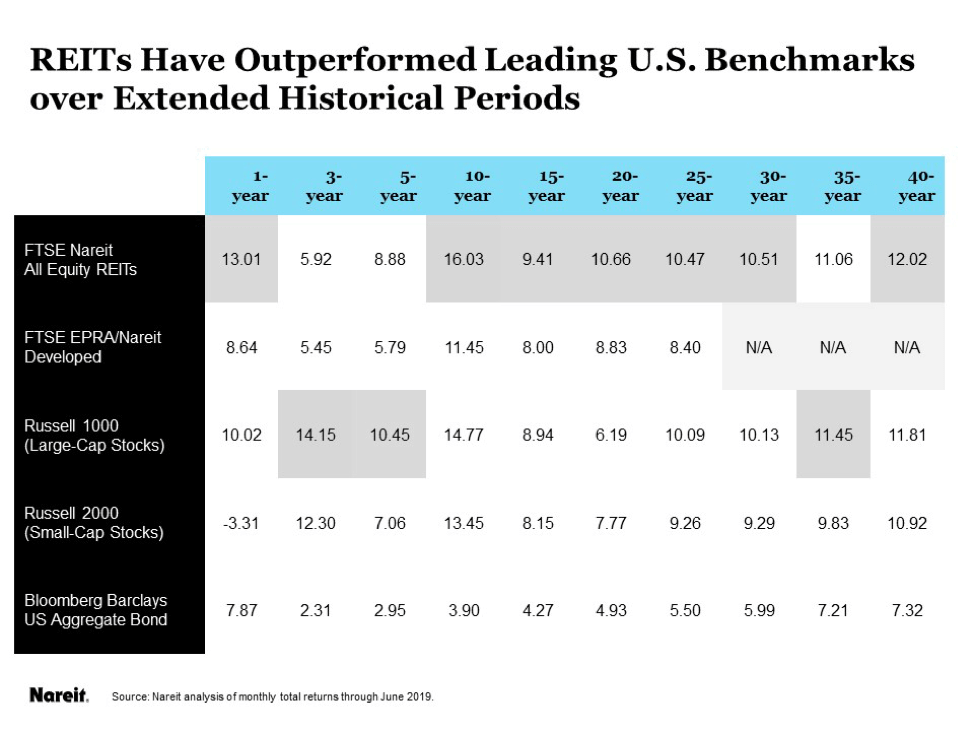

Ниже приведена таблица, в которой приведена средняя ежегодная доходность индекса FTSE Nareit ALL Eguity REITs в сравнении с доходностью рынка акций и облигаций на разных промежутках времени (для справки: индекс FTSE Nareit ALL Eguity REITs состоит из 219 публично-торгуемых американских REIT). За последние 40 лет доходность REITs в среднем составляла 12% годовых. Доход этот был сформирован за счет роста стоимости и дивидендной доходности фондов. Примечательно, что на большинстве временных интервалов REITs по доходности опережают акции и облигации.

Почему же фонды недвижимости получили свое развитие и стали столь популярны среди американских инвесторов? Объясняется это тем, что инвестирование в REIT имеет ряд преимуществ перед прямой покупкой недвижимости:

- Простота. Чтобы стать инвестором REITs, достаточно иметь брокерский счет. Сделка совершается мгновенно, без утомительного выбора объекта и юридических сложностей. Инвестору не нужно искать арендаторов, заниматься ремонтом и обслуживанием недвижимости. Все это делается профессиональной командой фонда. Стать инвестором можно вложив всего 100 долларов;

- Ликвидность позволяет быстро «выйти в деньги» по рыночной цене. Инвестирование через самые крупные фонды дает возможность оперировать десятками миллионов долларов, не теряя на спреде между ценой покупки и продажи;

- Диверсификация. Каждый фонд имеет в своем портфеле несколько объектов недвижимости, исчисляемых десятками и даже сотнями. У инвестора есть возможность выбирать разные сектора недвижимости и ее местоположение.

- Прозрачность. Управление фондом осуществляется в интересах акционеров. Отчетность регулярно проверяется аудиторами.

Варианты покупки REIT

Существует несколько способов инвестиций в REITs:

- Прямая покупка. Инвестор самостоятельно выбирает фонды REITs и покупает их на своем брокерском счете.

- Покупка через управляющие компании:

А) Покупка пая взаимного фонда (Mutual fund). Управляющий взаимным фондом формирует портфель из разных REITs с целью составить максимально эффективную корзину и обеспечить лучший результат по сравнению с бенчмарком (прим. бенчмарк — эталон для сравнения результатов управления фондом, которым является некий индекс, например FTSE Nareit ALL Eguity REITs);

Б) Покупка ETF (Exchange Traded Fund – торгуемый на бирже фонд). ETF формируется на основе определенного индекса и подразумевает пассивное инвестирование, в связи с чем имеет более низкие комиссии.

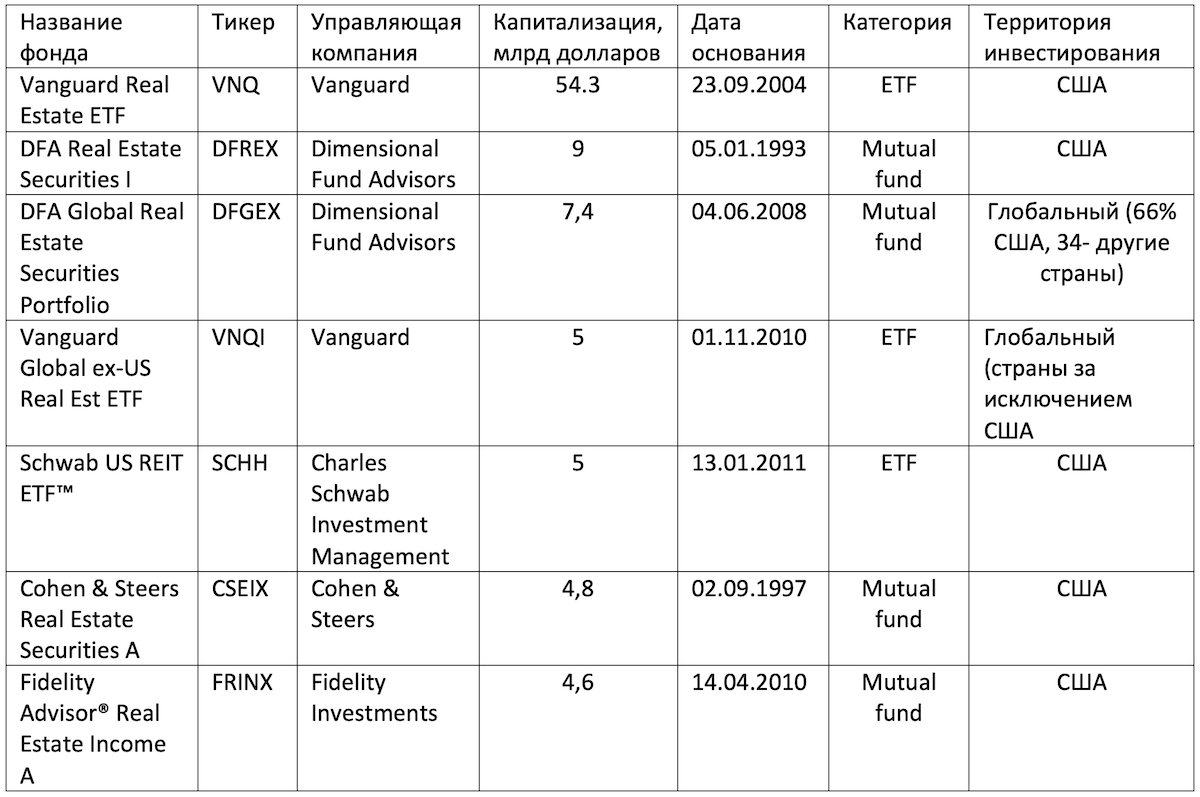

Крупнейшие фонды REIT и их характеристики

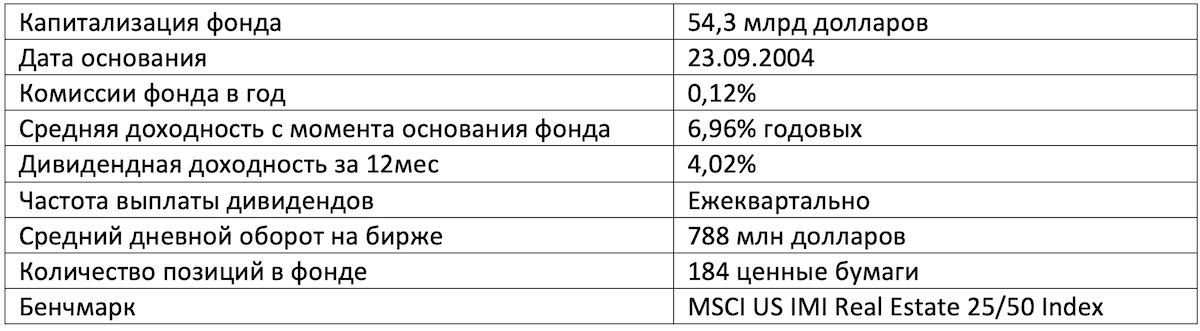

Vanguard Real Estate ETF

Самостоятельное составление портфеля из компаний REITs требует от инвестора определенной экспертизы в этом вопросе. Более разумным способом инвестирования в REITs станет покупка фондов, в составе которого уже подобраны REIT по определенному принципу. Предлагаю на примере крупнейшего фонда Vanguard Real Estate ETF (VNQ) рассмотреть особенности этого финансового инструмента.

Ниже представлен график цены с момента основания фонда. Как видим, ипотечный кризис в США 2008 года серьезно повлиял на его стоимость: она снизилась на 60% с уровней начала года. Затем последовало восстановление и за 2 года цена фонда выросла в 2,6 раза, а ETF продолжал выплачивать дивиденды.

На момент написания данной статьи по всему миру свирепствует коронавирус. Меры изоляции, предпринятые во многих странах мира, спровоцировали резкое снижение финансовых рынков. Не остались в стороне и фонды REIT: сейчас его цена на 20% ниже, чем была еще в начале года. Биржевые фонды на ухудшение экономической ситуации реагируют гораздо быстрее, чем реальный сектор экономики.

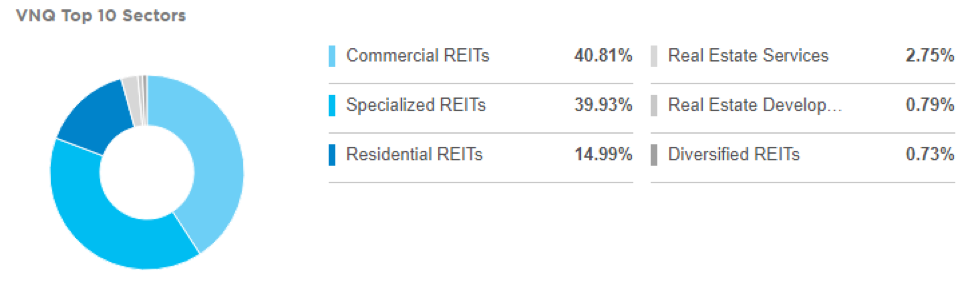

Ниже представлено распределение фонда по секторам недвижимости.

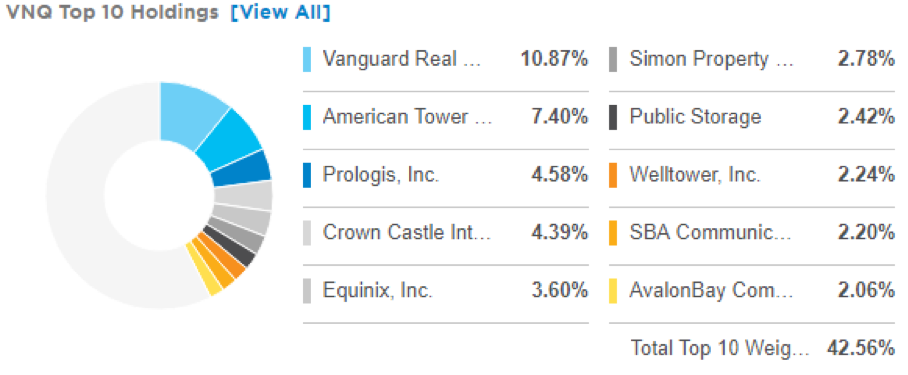

А это 10 крупнейших позиций в фонде, на которые приходится 43% всех активов.

Итоги

Инвестирование в недвижимость позволяет не только уберечь капитал от инфляции, но и получить регулярный рентный доход. Хорошей альтернативой прямой покупке недвижимости является инвестирование в фонды REITs. Работа с REITs имеет для инвестора значительные преимущества:

— диверсификация по объектам, секторам и странам;

— легкость и простота инвестирования.

Доходность инвестиций будет существенно зависеть от момента покупки и выбранного инструмента. Сейчас (в период кризиса, вызванного пандемией коронавируса) стоимость REITs серьезно снизилась, а это значит, что шансы получить хороший доход от инвестирования в REITs возросли.

Компания Инвестлэнд является независимым финансовым советником и за 20 лет накопила большой опыт работы в сфере инвестирования. Если у Вас есть потребность в грамотном составлении инвестиционного портфеля из REITs, вы можете обратиться за помощью к команде специалистов Инвестлэнд.

Недвижимость как объект инвестиций

Недвижимость — один из самых популярных инвестиционных активов. В том числе многих инвесторов привлекают акции трастов недвижимости (REIT), они показывают высокую доходность и дают возможность диверсифицировать портфель. В нашем новом материале познакомимся поближе с этим классом активов.

На этой неделе на Московской бирже начались торги FXRE ETF — фонда нового для российских инвесторов класса активов — сектора недвижимости США. FXRE инвестирует в акции фондов недвижимости (REIT) — это компании со специальным регулированием и рядом особенностей. О них и пойдет речь в новом обзоре: мы разберем главные особенности REIT, их преимущества, перспективы и ожидаемые доходности, а также поговорим о взаимосвязи REIT с процентными ставками в США.

Недвижимость как объект инвестирования

Многие инвесторы относят фонды недвижимости к отдельному альтернативному классу активов. И не без оснований: торгуемые на бирже компании REIT имеют отличную от других компаний структуру и особое регулирование, что сказывается на динамике их акций и сильно отличает их от традиционных акций других секторов. Благодаря своим особым свойствам (к этому мы еще вернемся) REIT представляют собой ценный класс активов для инвесторов.

Есть и те, кто с этим утверждением не согласен и считает, что не стоит включать REIT в портфель. Их главный аргумент звучит так: фонды недвижимости уже входят в индексы широкого рынка. Но они не учитывают, что эта доля небольшая: сектор недвижимости в iShares S&P 500 UCITS ETF, к примеру, имеет долю 2,62%, а в FinEx USA UCITS ETF — 2,52%. При этом в состав FXUS входят лишь 28 фондов REIT (в FXRE — 130). Достаточно ли этой доли в распределении портфеля, каждый инвестор решает для себя сам.

Мы считаем, что обе точки зрения имеют право на существование. И если риск-профиль инвестора позволяет увеличить вложения в недвижимость, то теперь для этого есть подходящий инструмент — FXRE. Главное не то, является ли REIT/недвижимость отдельным классом активов, а при каких обстоятельствах стоит добавлять его в портфель.

- Что такое фонды REIT

REIT, или инвестиционные трасты (фонды) недвижимости, — это компании, которые владеют и, как правило, управляют приносящей доход недвижимостью. Большинство из них торгуются на крупных фондовых биржах. Технически инвестор становится акционером компании, но эта компания владеет объектами недвижимости, которые можно считать отдельным классом активов. REIT управляет этими объектами и получает основную прибыль за счет собираемых арендных платежей.

Чтобы получить право на статус REIT, компания должна выполнять ряд требований. Например, выплачивать акционерам высокие дивиденды. Для сравнения: средняя дивидендная доходность акций S&P 500 составляет около 2%, в то время как для REIT она в два раза больше — порядка 4%.

Почему так происходит? По закону REIT обязаны направлять на дивиденды 90% налогооблагаемого дохода. Но это позволяет им не платить корпоративные налоги.

Подробнее о REIT мы рассказывали в этой статье.

- Секторы и сегменты рынка REIT

REIT инвестируют в разные типы недвижимости, включая офисы, отели, больницы и инфраструктуру. Однако прежде чем выделять секторы REIT, важно заметить, что в первую очередь все REIT делятся на долевые (equity REIT) и ипотечные (mortgage REIT или mREIT), между которыми большая разница.

- Долевые фонды владеют и/или управляют недвижимостью, которая приносит доход. Большинство из них являются публично торгуемыми фондами, их называют классическими REIT или просто REIT. Это фонды, из которых составлен портфель FXRE.

- Ипотечные REIT (Mortgage REIT) инвестируют в ипотечные кредиты, ценные бумаги с ипотечным покрытием и другие активы, которые связаны с ипотекой. Их прибыль — это разница между затратами по займам и процентным доходом, выплачиваемым по ипотеке. Ипотечные REIT существенно отличаются от «классических», по сути, они даже не относятся к сектору недвижимости. Далее мы не будем касаться ипотечных REIT: их нет и не будет в FXRE.

Существуют и гибридные формы компаний, которые инвестируют как в недвижимость, так и в ипотечные активы, однако таких очень мало.

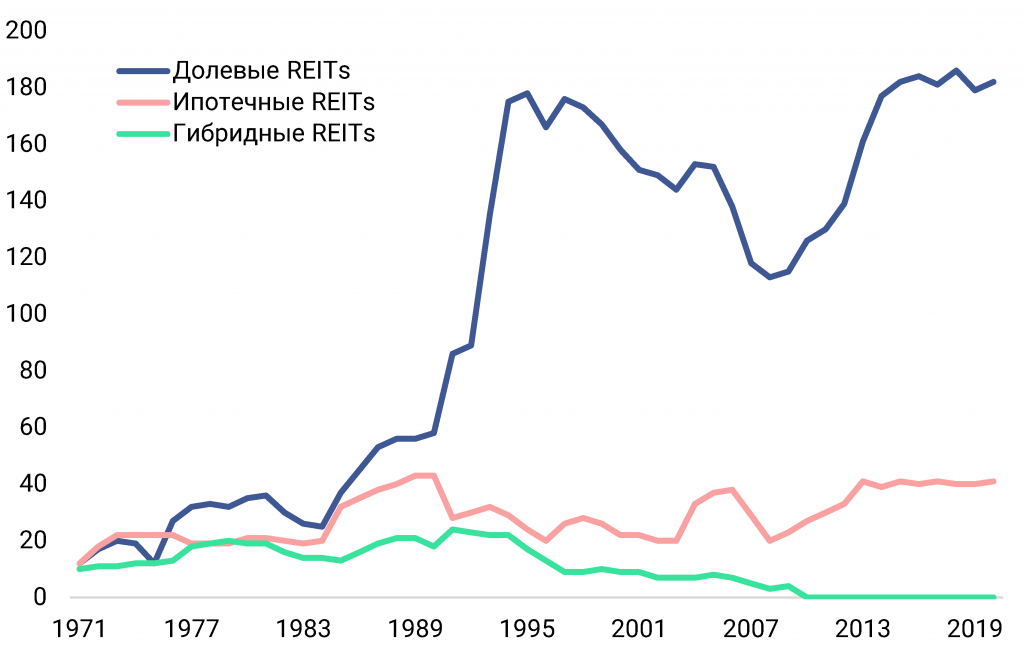

Также выделяют публичные внебиржевые REIT, они зарегистрированы Комиссией по ценным бумагам (SEC), но не торгуются на национальных фондовых биржах, а также частные REIT — фонды или компании, которые освобождены от регистрации Комиссии по ценным бумагам и не торгуются на биржах. Такие бумаги обычно доступны только институциональным инвесторам.

Количество REIT в США в зависимости от их типа

Источник: Nareit

Как правило, каждая компания специализируется на одном секторе, однако может держать в портфеле и несколько типов недвижимости. Котируемые на бирже REIT принято относить к одному из 11 субсекторов по классификации FTSE Russell

- Residential REIT — жилые, включают в себя дома, квартиры, апартаменты (Equity Residential, AvalonBay Communities, Stockland Corporation Ltd и др.);

- Office REIT — офисные (Boston Properties, Alexandria Real Estate Equities Inc и др.);

- Industrial REIT — промышленные, к ним относятся здания промплощадок, сборочных цехов (Prologis Inc., Americold Realty Trust и др.);

- Health Care REIT — медицинские, например здания больниц и поликлиник (Welltower Inc., Ventas Inc. и др.);

- Storage REIT — складские, к которым относятся камеры хранения и складские помещения (Public Storage, CubeSmart и др.);

- Retail REIT — точки розничной торговли (Simon Property Group, Altarea SCA и др.);

- Infrastructure REIT — инфраструктурные, например вышки сотовой связи (American Tower Corporation, Crown Castle International Corp и др.);

- Hotel and Lodging REIT — гостиничные, владеют крупными отелями и получают дополнительную прибыль от ресторанов и других объектов на их территории (Host Hotels and Resorts Inc, Service Properties Trust и др.);

- Diversified REIT — диверсифицированные, им принадлежат несколько видов недвижимости (Goodman Group, W. P. Carey Inc. и др.);

- Timber REIT — обладающие лесными территориями и зарабатывающие на продаже древесины и связанных продуктов, лесохозяйства (в FinEx ETF этот сегмент тоже исключен из индекса);

- Other REIT — компании, которые не вошли в другие классификации (Equinix, Iron Mountain и др.).

Количество REIT по секторам на 2020 год

Источник: Nareit

- Требования к компаниям REIT

Статус REIT получить непросто, так как эта форма собственности предполагает наличие особого налогового режима и ряда других особенностей. Это значит, что не любая инвестирующая в недвижимость компания может называться REIT. Чтобы квалифицироваться таким образом, фонд должен соответствовать определенным положениям Налогового кодекса (IRC), в том числе:

- инвестировать не менее 75% своих активов в недвижимость;

- получать не менее 75% своего дохода из таких источников, как доход от аренды, выплаты по ипотеке, плата за управление третьим лицам или других источников, связанных с недвижимостью;

- каждый год выплачивать не менее 90% налогооблагаемой прибыли в виде дивидендов акционерам;

- быть юридическим лицом, которое подлежит налогообложению как корпорация. Компанией должен управлять совет директоров или попечителей, она должна иметь минимум 100 акционеров;

- обеспечивать такое распределение акций, при котором не более 50% акций REIT могут принадлежать пяти или меньшему количеству акционеров. На практике доля отдельного инвестора обычно ограничивается 10%.

Из-за особенностей налогообложения REIT не платят налог на прибыль вне зависимости от ее размера.

В большинстве случаев корпоративная прибыль компаний на рынке США, выплачивающих дивиденды, фактически облагается налогом дважды: компания платит корпоративный налог на прибыль до выплаты дивидендов по ставке 21% на 2021 год, а после с акционеров взимается налог на дивиденды на индивидуальном уровне. REIT облагаются налогом только на индивидуальном уровне. Хотя ставка его может быть несколько выше, чем в среднем по акциям, а структура сложнее, но в целом REIT находятся в выигрышном положении и изначально распределяют больший объем прибыли.

- Перспективы рынка недвижимости

Пандемия оказала серьезное влияние на состояние многих REIT: отели оставались пустовать без туристов, торговые центры прекращали работу, спрос на жилую недвижимость в городах снижался. Однако не все секторы одинаково отреагировали на изменения в экономике и повсеместную изоляцию. Из-за динамичного развития онлайн-торговли большим спросом пользовались торговые склады, а рост объема электронной информации и разворачивание технологии 5G привели к тому, что стали более востребованными центры обработки данных и инфраструктурные объекты. Это еще раз доказывает, что для грамотного вложения в REIT важна диверсификация — например, через ETF.

Как считают эксперты PWC, пандемия не создала новых трендов в сфере недвижимости, она лишь ускорила и несколько изменила направление уже существовавших ранее тенденций на рынке REIT. Восстановление экономики и повсеместная вакцинация, которая способствует открытию границ, позволят REIT не только вернуться на доковидный уровень, но и продолжить рост в долгосрочной перспективе. Однако в то время как наиболее пострадавшие от пандемии секторы REIT могут стать лидерами в период открытия экономики, то выигравшие от самоизоляции секторы недвижимости могут не удержать показанных темпов роста. Такая ситуация на рынке лишний раз подталкивает инвесторов к диверсификации вложений в недвижимость.

Ключевые преимущества инвестирования в REIT

Как мы уже сказали, инвесторы часто выделяют фонды недвижимости в отдельный класс активов. В одной из наших публикаций о REIT мы давали ссылку на исследование Кайзера и Гровера, которое доказывало отсутствие специфичных характеристик REIT, требуемых для отнесения фондов недвижимости в отдельный класс активов. Тем не менее сложно отрицать тот факт, что REIT существенно отличаются в ценообразовании и общей динамике от широкого американского рынка акций. К фондам недвижимости, например, нельзя применить классические методы фундаментального анализа компаний (далее мы поговорим о показателях, применимых к REIT). По сути, все эти отличия позволяют инвестору улучшить диверсификацию вложений, а также другие показатели своего портфеля. В этом разделе обзора мы обсудим главные преимущества инвестирования в REIT.

- Диверсификация и снижение риска инвестиционного портфеля

Одно из основных преимуществ фондов недвижимости — низкая корреляция с широким рынком акций США. Мы рассчитали корреляцию индекса REIT с индексом широкого рынка по ежемесячным доходностям за последние 20 лет и сравнили ее с другими активами (в том числе с акциями IT-компаний, акциями компаний малой капитализации, международными акциями и другими). Корреляция REIT с широким рынком акций американских компаний ниже всех остальных классов активов в нашем сравнении.

Корреляция разных сегментов рынка акций с широким рынком США по месячным данным с 2011 года по настоящее время

Источник: Bloomberg, расчеты FinEx.Широкий рынок США: Dow Jones U.S. Total Stock Market Index; Large Cap (акции США крупной капитализации): S&P 500; Mid Cap (акции США средней капитализации): S&P 400; Small Cap (акции США малой капитализации): S&P 600; Growth (акции роста): Russell 1000 Growth; Value (акции стоимости)): Russell 1000 Value; Tech (технологический сектор): Nasdaq Composite; Developed Markets ex US (развитые рынки без США): MXWOU Index; Emerging Markets (развивающиеся рынки): MXEF Index; REIT: SGUSACRN Index .

В отличие от большинства сегментов рынка акций, REIT обеспечивают наиболее эффективную диверсификацию той части портфеля, которая состоит из фондов акций компаний широкого рынка США. Учитывая огромную долю США в глобальной капитализации (порядка 56%), фонды недвижимости можно рассматривать как важный класс активов и часть хорошо диверсифицированного портфеля долгосрочного (пассивного) инвестора.

Исследования аналитиков таких компаний, как Ibbotson Associates, Morningstar и Wilshire Funds Management, также показывают, что добавление REIT к гипотетическому инвестиционному портфелю повышает его общую среднегодовую доходность на длинном горизонте (1972—2020) без увеличения риска и открывает существенные преимущества диверсификации — если другие акции зависят от бизнес-цикла, REIT представляют собой отдельный и уникальный класс активов, который зависит только от цикла рынка недвижимости.

Анализ Ibbotson об эффективности добавления REIT в инвестиционный портфель

Источник: Ibbotson

- Высокая среднегодовая доходность

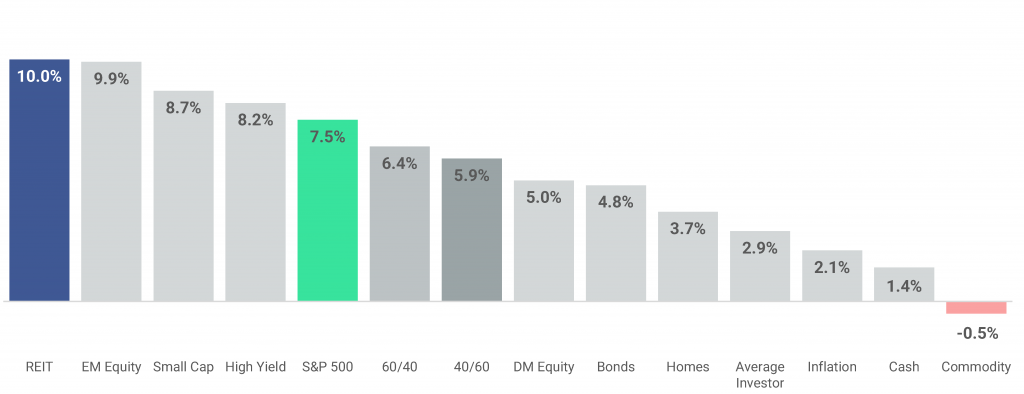

Общая динамика REIT за счет роста цен на акции исторически обеспечивала инвесторам доходность выше, чем по другим акциям или облигациям. Это, например, подтверждает ежеквартальный обзор J.P. Morgan, в котором приведены среднегодовые доходности различных классов активов на горизонте 20 лет.

Среднегодовые доходности активов, 2001—2020

Источник: J.P. Morgan Asset Management

- Стабильная дивидендная доходность

Компании, которые занимаются недвижимостью в США, обычно получают стабильные потоки денежных средств от длительной аренды. REIT должны распределять не менее 90% своего налогооблагаемого дохода среди акционеров в качестве дивидендов, именно поэтому у REIT — самая высокая дивидендная доходность на рынке акций.

По данным Nareit, в долгосрочной перспективе около половины общей доходности REIT, зарегистрированных на бирже, было получено за счет дивидендов (для S&P 500 аналогичный показатель — ¼).

Однако для россиян американский налог на дивиденды составляет 30% даже при заполнении специальной налоговой формы (W-8BEN). FXRE решает эту проблему за счет ирландской прописки. Налог на дивиденды, полученные от американских REIT, в ирландском UCITS — 15%, что позволяет вдвое сэкономить на налогах. Отметим, что фонд не выплачивает дивиденды. Полученные от REIT дивиденды реинвестируются в портфель фонда.

- Ликвидность

Одно из ключевых преимуществ публичных REIT — высокая ликвидность, она сопоставима с обыкновенной акцией широкого американского рынка. В отличие от физической недвижимости, инвестору не нужно покупать квартиры или помещения целиком. При продаже ему не нужно искать покупателя — достаточно продать необходимое количество акций REIT ETF. Высокая ликвидность базового актива (в нашем случае — REIT) гарантирует минимальную разницу между ценой покупки и продажи (спред) акций ETF.

Все биржевые фонды недвижимости обязаны предоставлять исчерпывающую информацию о финансовом состоянии, существенных изменениях в бизнесе и рисках с помощью разнообразных форм отчетности — как и любая публично торгуемая компания. Однако, в отличие от компаний других секторов, высокие дивидендные выплаты и ограниченная нераспределенная прибыль вынуждают REIT чаще искать финансирование, что требует более детального раскрытия и обоснования планов использования средств. Это требование дает инвесторам дополнительную информацию о финансовом положении REIT.

Составление отчетов и раскрытие информации REIT регулируется Комиссией по ценным бумагам и биржам США (SEC), а также Общепринятыми принципами бухгалтерского учета (U.S. GAAP) и всеми фондовыми биржами, на которых торгуются акции REIT.

В своей отчетности компании REIT регулярно публикуют данные средств от операционной деятельности (Funds from Operations, FFO) как дополнительный показатель прибыли. FFO считается наиболее надежным индикатором оценки компаний, владеющих недвижимостью, и дает полное представление о платежеспособности REIT.

Прозрачность рынка и отчетности позволяет инвесторам легко определять стоимость REIT и активов, которыми они владеют.

- Защита от инфляции

Коммерческая недвижимость — один из самых защищенных от инфляции класс активов. Во-первых, при сдаче коммерческих помещений собственники недвижимости почти всегда учитывают в договоре ежегодное повышение арендных платежей на уровень инфляции. Это поддерживает рост дивидендов REIT и обеспечивает надежный поток доходов даже в периоды роста инфляции, что в конечном счете отражается и на благосостоянии инвесторов в REIT.

Во-вторых, за последние 20 лет рост дивидендов REIT, как правило, опережал инфляцию, измеряемую индексом потребительских цен в США (за исключением 3 лет).

Рост дивидендной доходности и индекс потребительских цен в США (CPI)

Источник: Nareit , S&P Global Market Intelligence, Bloomberg

За двадцатилетний период среднегодовой рост дивидендов на акцию REIT составил 8,4% по сравнению с 2% для индекса потребительских цен. Это говорит о том, что инвесторы могут использовать фонды недвижимости как эффективный инфляционный хедж.

Защита от инфляции при вложении в сектор недвижимости особенно актуальна в периоды восстановления спроса. На конец августа, по данным профессора Эдварда Ярдени, все субсекторы недвижимости в США (Real Estate Sector в индексе S&P 500) показали значительный рост в 2021 году: акции компаний, предоставляющих услуги в сфере недвижимости, выросли на 53,1%, фондов жилой недвижимости — на 42,7%, фондов розничной недвижимости — на 40,9%. Относительно отстающим сегментом ожидаемо остается сектор размещения туристов, который включает в себя отели и курорты (доходность с начала года «всего» 11,8% в долларах США). Впрочем, несмотря на то что интенсивность поездок все еще не восстановилась до прежнего уровня, ожидается, что к следующему году люди начнут ездить в командировки и на отдых намного чаще.

В сухом остатке: относительно низкая корреляция фондов недвижимости с другими классами активов, высокая доходность за счет стабильно растущего потока дивидендов, надежная и прозрачная инфраструктура, а также ликвидность и «встроенная» защита от инфляции делают REIT прекрасным дополнением как для среднесрочного, так и для долгосрочного инвестиционного портфеля.

Ожидаемые доходности REIT

Традиционно в обзоре нового для российского инвестора класса активов мы приводим информацию от западных аналитических агентств и инвестиционных компаний об ожидаемых доходностях в среднесрочной перспективе. Этот обзор не исключение, большинство компаний выделяют REIT в отдельный класс активов и регулярно публикуют информацию о среднегодовой доходности и риске на следующие 5—10 лет.

Ожидаемая доходность американского рынка REIT на горизонте 10 лет (USD)

| Компания | Среднегодовая доходность, % | Среднегодовая волатильность, % |

|---|---|---|

| Research Affiliates | 3,5% | 22,5% |

| BlackRock | 5,1% | 10,6% |

| Vanguard | 3,0% — 5,0% | 19,6% |

| Invesco | 9,5% | 18,8% |

| The Bank of New York Mellon | 5,7% | 21,2% |

| J.P. Morgan | 6,5% | 15,3% |

| Rockefeller Family Office | 7,3% | 19,3% |

| Среднее | 5,9% | 18,2% |

Источник: Research Affiliates , BlackRock , Vanguard , Invesco , The Bank of New York Mellon , J.P. Morgan , Rockefeller Family Office

Почти все инвестиционные компании оценивают ожидаемую среднегодовую доходность REIT в ближайшие 5—10 лет на уровне 6—10%, что сопоставимо с ожидаемой доходностью акций развитых стран без США (FXDM).

Почему доходность REIT будет сохраняться на высоком уровне? Автор на Kiplinger.com Лиза Спрингер в своей недавней статье упоминает как минимум три драйвера роста REIT: восстановление экономики США, сохранение низких процентных ставок и рост инфляции. По мнению аналитика, план администрации Байдена по повышению налогового бремени может стать еще одним позитивным фактором для REIT благодаря структуре «сквозных организаций» (pass-through entities), которые защищены от воздействия повышения налоговых ставок (REIT не платят корпоративные налоги).

По каким показателям оценивать REIT

- Средства от операционной деятельности (Funds From Operations, FFO)

FFO — показатель эффективности, который создала Национальная ассоциация REIT, он отражает денежные потоки компаний, работающих в сфере недвижимости. Традиционные методы финансового учета не подходят для оценки денежного потока REIT, так как учитывают амортизацию как реальный расход компании. В случае с компаниями, управляющими недвижимостью, амортизация не расход, потому что у нее нет «срока годности» (многоэтажный дом будет таким же активом для REIT через 10 лет, как и сегодня). Чтобы «искусственно» не занижать реальный доход инвестиционных трастов недвижимости, был придуман способ расчета FFO:

FFO = NI + D + A — SP, где

FFO — средства от операционной деятельности

NI — чистая прибыль

D — амортизация

A — обесценение активов

SP — прибыль, полученная от реализации активов

Цель FFO — дать более точную оценку денежного потока REIT и, следовательно, его способности выплачивать дивиденды инвесторам. При расчете FFO добавляются амортизационные расходы (которые на самом деле ничего не стоят) и вносится еще несколько корректировок.

- Мультипликаторы на основе FFO

Традиционные мультипликаторы (к примеру, P/E) тоже не совсем корректно использовать по отношению к REIT. Правильно будет сделать корректировку и вместо привычного earnings (прибыль компании) использовать уже известный нам FFO.

- Price/FFO — отношение цены акции REIT к реальному доходу. Позволяет сделать выводы о недооцененности или переоцененности ценной бумаги.

- FFO/Interest expense или FFO/Debt — соотношение реального дохода к процентам по займам или всего долга REIT. Демонстрирует, сколько дохода уходит на обслуживание долга компании.

- Дивидендная доходность — тоже важный фактор, влияющий на общую доходность REIT. Как мы уже писали в начале обзора, REIT обязаны выплачивать в виде дивидендов не менее 90% дохода. За счет этого компании имеют высокий уровень дивидендной доходности.

С помощью программного обеспечения Bloomberg мы рассчитали все эти показатели для нашего нового фонда FXRE (средневзвешенные показатели всего портфеля в соответствии с долями компаний в составе фонда).

Характеристики FXRE

Источник: Bloomberg, расчеты FinEx, 29.10.2021

REIT и процентные ставки

Отдельной темой в обзоре мы бы хотели затронуть взаимосвязь доходности U.S. REIT с движением процентных ставок в США, так как периоды роста процентных ставок и ожидания будущих изменений в денежно-кредитной политике исторически влияли на цены акций REIT. Как показывают исследования, в периоды высоких инфляционных ожиданий и возможного ужесточения денежно-кредитной политики доходность REIT была положительной и часто превосходила доходность индекса S&P 500.

Такой эффект объясняется тем, что рост ставок чаще всего говорит об улучшении основных экономических показателей. Обычно процентные ставки повышаются в те периоды, когда макроэкономические условия становятся более благоприятными, что отражается и на положительном приросте доходности всего сектора недвижимости (в том числе и REIT). Улучшение макроэкономических условий, как правило, приводит к высокому уровню заполняемости помещений, росту арендных платежей, увеличению денежных средств от операционной деятельности (FFO), чистой операционной прибыли (NOI), а также росту стоимости недвижимости и более высоким выплатам дивидендов инвесторам.

Воспользовавшись данными NAREIT, мы можем увидеть взаимосвязь между изменением доходности 10-летних казначейских облигаций и общей доходности индекса FTSE Nareit All Equity REIT Index. REIT показали положительную общую доходность в 84% случаев роста доходности казначейских облигаций.

Взаимосвязь между изменением доходности 10-летних казначейских облигаций и REIT

Источник: Nareit, Bloomberg, FRED; Для анализа использованы 10 Year Treasury Constant Maturity Rate и FNERTR Index

Примечание: синие точки — положительные доходности, красные точки — отрицательные доходностиК тому же выводу в своем исследовании пришли Майкл Орзано и Джон Уэллинг из S&P Global. Они выяснили, что рост или падение процентных ставок не является ключевым фактором, определяющим эффективность деятельности REIT в среднесрочной и долгосрочной перспективе. Наибольший вклад в доходность REIT вносят те факторы, которые приводят к росту ставок. «Если процентные ставки растут в связи с укреплением экономики и инфляционной активности, более сильные фундаментальные показатели REIT вполне могут перевесить любое негативное влияние, вызванное ростом ставок», — пишет S&P Global.

Вывод

Инвестиционные трасты недвижимости (REIT) — альтернативный класс активов, который позволяет инвесторам сделать ставку на сегмент публично торгуемых компаний, управляющих недвижимым имуществом. Инвестирование части инвестиционного портфеля в REIT — разумное решение для частных инвесторов, желающих диверсифицировать свои вложения и разместить часть средств в недвижимых активах, но без присущих им недостатков (например, отсутствие ликвидности). Напротив, акции трастов недвижимости — это ликвидный, доступный и прозрачный инструмент, который в оболочке ETF доступен широкому кругу инвесторов (с 19 ноября на Московской бирже начались торги фондом FXRE).

Несмотря на популярность «универсальных» инвестиционных портфелей с использованием REIT, мы напоминаем, что определить необходимую долю любого класса активов можно только исходя из индивидуальных параметров (инвестиционный горизонт, терпимость к риску и другие).

Приложение

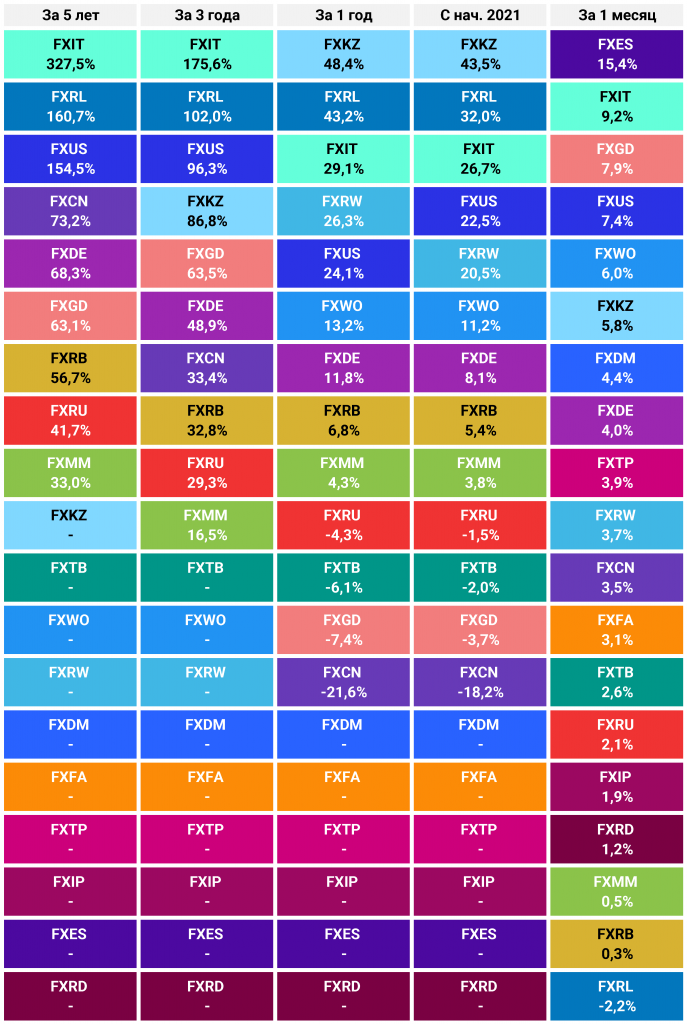

Доходность фондов FinEx ETF в рублях

Данные по состоянию на 15.11.2021Авторы обзора:

- Владимир Крейндель

- Данил Логинов

- Анна Квасникова

Если у вас возникли вопросы, можете написать авторам на адрес: [email protected]

Инвестиции в недвижимость: какая доходность сулит инвестору?

Инвестиции в недвижимость как форма приумножения капитала в Украине остается стабильно популярна, но чаще всего выглядит как инвестиция в жилую недвижимость, хотя поле дял инвестирования намного шире.

Следует отметить, что в Украине недвижимость как среди начинающих, так и опытных инвесторов всегда была востребована и такой и остается. Инвесторы полчили особенно хороший прирост капитализации за последний год. Так, в 2021 году цены на жилую недвижимость в Киеве выросли до 30%. В регионах динамика была несколько ниже, однако тоже была позитивной — в диапазоне 10-30% в долларе США.

Спецпроект Smart Investments от Smart Holding раскрывает многие аспекты инвестирования в недвижимость Украины — от покупки квартир и апартаментов до инвестиций в офисную и складскую недвижимость.

Какие сегменты недвижимости популярны в Украине?

И в этом вопросе мнения экспертов расходятся. Кто-то говорит о привлекательности жилой недвижимости, кто-то об офисной, кто-то о складской, кто-то о загородной или отельной недвижимости.

По словам Юлии Кузнецовой, руководителя отдела консалтинга NAI Ukraine, «жилая недвижимость остается самым понятным инструментом для инвестиций, несмотря на определенные шаги по „упрощению» инвестиций в акции/облигации/криптовалюту, подвижки на фондовом рынке. По жилой недвижимости наблюдается постоянный рост: цена за квадратный метр на рынке жилья Киева выросла, больше всего подорожали бизнес- и комфорт-сегменты, что связано с повышенным спросом. Средняя цена находится в пределах $1,2-1,3 тыс./м2″. На вторичном рынке недвижимость тоже дорожает, хотя и меньшими темпами — до 10%.

Ее мнение поддерживает Александр Носаченко, управляющий директор Colliers Ukraine: «Институционалы на глобальном рынке сейчас рассматривают недвижимость как наиболее оптимальный вариант для инвестиций, в частности, с целью сохранения капитала. Коммерческая недвижимость — консервативный и устойчивый сегмент по сравнению с другими отраслями экономики».

По словам Дениса Дроздова, специалиста по продаже активов неплатежеспособных банков и инвестиционного брокера, небольшие или начинающие инвесторы стартуют с малого. Например, с покупки кабинетных систем, то есть офисов, в бизнес-центрах класса В и С. Можно купить БЦ не целиком, а, например, несколько кабинетов, и сдавать их в аренду.

«Каждый кабинет полностью автономен как офис, и это максимально простая и понятная инвестиция. Даже о проводке, ремонте сломанного крана в туалете или охране не нужно думать — у бизнес-центров всегда есть обслуживающая компания, которая занимается подобными вопросами», — говорит эксперт.

Также под сдачу покупают переделанные под офис квартиры и помещения на первых этажах в оживленных районах. Дроздов рассказал, что в последнее время получает много запросов от IT-сотрудников из Харькова, Львова и других регионов, которые хотят купить на торгах такую недвижимость. Но в Киеве обычно запрашивают подвальное помещение или первый этаж в плохом состоянии.

«После покупки просят подобрать обслуживающую компанию, чтобы она организовала ремонт и потом уже занималась всеми вопросами по аренде. Это такие мелкие инвестиции в пассивный доход. Вкладывают в основном от $100 тыс.», — рассказал Денис Дроздов.

Крупные же инвесторы заинтересованы в больших объектах. Если рассматривать складской сегмент, то чем больше площадь, тем ниже входной порог в него. Например, в большом складском комплексе более 100 тыс. кв. м цена стартует от $20 за 1 кв. м. Если площадь 1,5-2 тыс. кв. м, здесь стоимость уже будет от $300. В среднем стоимость за 1 кв. м составляет от $100 за кв. м.

Большим спросом пользуются и бизнес-центры. Их крупные инвесторы готовы покупать целиком за $10-30 млн.

Алексей Олейников, управляющий партнер InVenture отмечает что в средне- и долгосрочной перспективе загородная недвижимость Киевской области будет пользоваться повышенным спросом и станет привлекательным инструментом инвестирования. Рекордная инфляция во многих странах мира и в том числе Укарине подстегивает рост цен на недвижимость и желание граждан вложить деньги в квадратные метры. Сегодня на первый план выходит загородная коттеджная недвижимость, особенно для категорий людей, не связанных с необходимостью ежедневного выхода на работу и желающих улучшить комфорт жилищных условий и повысить престиж жилья.

Наибольший интерес будет проявляться к участкам и проектам, которые расположены во внутренней части кольца будущей большой (новой) окружной дороги вокруг Киева.

Для инвесторов, желающих инвестировать в девелопмент коттеджной недвижимости в пригороде Киева на рынке доступны эксклюзивные участки 20 и 30 га с проектами строительства коттеджных городков с использованием энергоэффективных и инновационных технологий на 260-280 домовладений.

Какой минимальный чек для инвестирования в недвижимость?

Есть хорошие новости для новичков в этом сегменте инвестирования. По словам Юлии Кузнецовой, «входной билет» для инвестора может составлять и $1 тыс., и $5 тыс. Это возможно за счет того, что появляются новые инструменты и инвестиционные клубы, где люди могут объединяться в определенные пулы и инвестировать вместе с партнерами.

Но идеальным низшим порогом входа на рынок недвижимости эксперты называют сумму от $100 тыс. Например, квартира, купленная за такие деньги в Киеве, по подсчетам Дениса Дроздова, может стабильно приносить владельцу до $7 тыс. в год. Инвесторы, у которых есть капитал от $500 тыс., чаще всего вкладывают в коммерческую недвижимость.

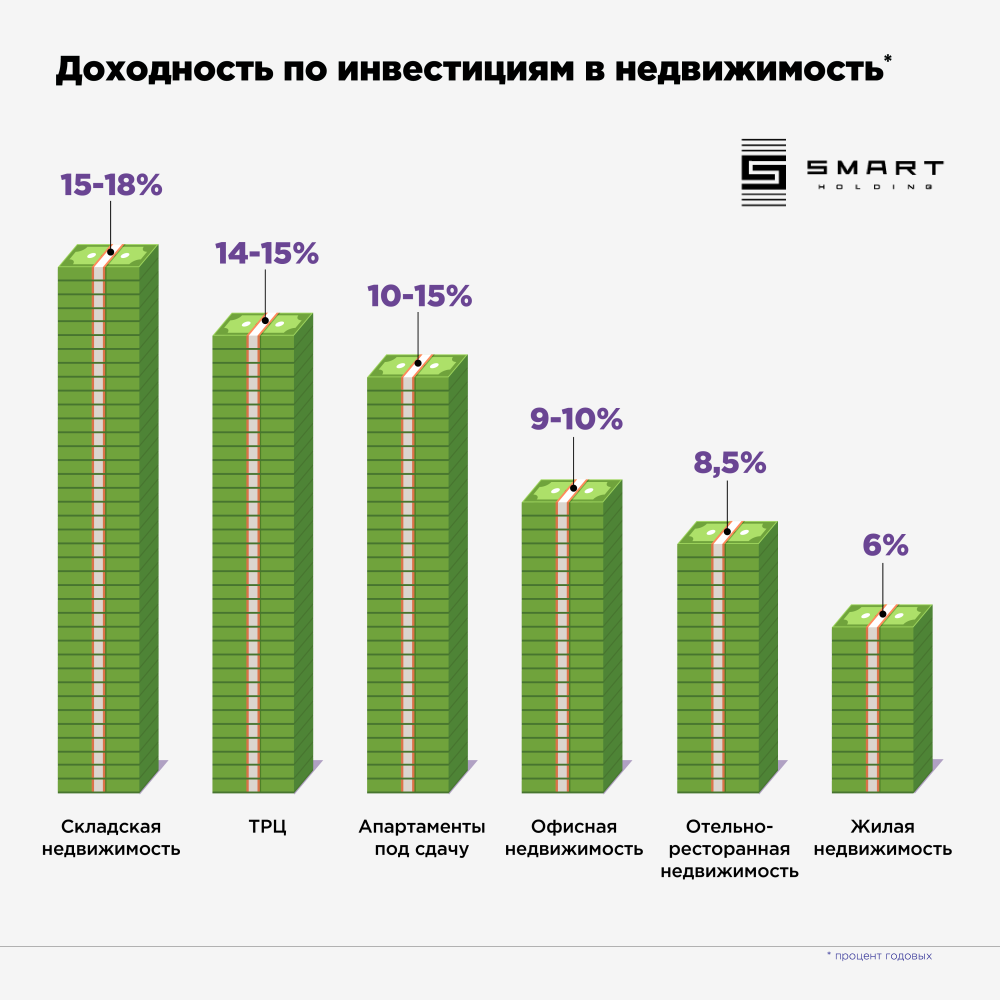

Какую доходность принесут инвестиции в недвижимость

Директор аналитического департамента ИК Eavex Capital Дмитрий Чурин говорит, что приобретение жилой недвижимости для целей сдачи в аренду может приносить доходность примерно 8% годовых. Также можно рассчитывать, что на горизонте ближайших пяти лет среднее подорожание жилой недвижимости из-за фактора общей инфляции составит от 20 до 40%.

«При этом необходимо помнить, что при вложениях в недвижимость на ранней стадии строительства можно столкнуться с риском задержки по введению объекта в эксплуатацию, а также другими сопутствующими рисками, связанными с тем или иным застройщиком», — предостерегает эксперт.

Какой выбрать портфель недвижимости и как его правильно собрать?

Со своей стороны Юлия Кузнецова считает, что доходность значительно отличается в зависимости от проекта, но все же должна быть более интересной, чем ставка по депозитам.

Депозиты уже едва ли перекрывают уровень инфляции, поэтому растет значение инвестиционной недвижимости (ставки по годовым депозитам с 10,5-11,5% в гривне в июле 2020 года упали до 7-7,5% в гривне на данный момент).

«С точки зрения прибыльности, например, сервисные апартаменты могут приносить очень высокий доход с квадратного метра — до $45 в месяц», — делится Кузнецова. Для понимания: сервисные апартаменты — это апарт-комплексы, предназначенные под сдачу в аренду. Такие апартаменты могут находиться как в жилом, так и нежилом фонде, а их управлением занимается управляющая компания. Прибыльность для сервисных апартаментов, по информации застройщиков, находится в диапазоне 10-15%. Окупаемость инвестиции на приобретение апартаментов сопоставима с инвестициями в коммерческую недвижимость — от 6 до 8 лет.

Какие перспективы роста цен и доходности недвижимости?

По словам Дмитрия Чурина из Eavex Capital, так исторически сложилось, что в Украине недвижимость воспринимается как наиболее надежная форма инвестиций. Соответственно, спрос на недвижимость в период подъёма экономики будет оставаться высоким, несмотря на объективные факторы по удорожанию себестоимости строительства. По мнению эксперта, жилая недвижимость в городах областного значения продолжит выглядеть как адекватная форма вложения средств для долгосрочной перспективы.

По мнению Артема Щербины, директора департамента управления активами ИК Concorde Capital, в силу текущей ситуации на рынке недвижимости, когда цены уже показали существенный рост, мнения по дальнейшей перспективе расходятся. С точки зрения потенциала экономического роста Украины и роста реальных зарплат населения, стоимость квадратного метра в Киеве может вырасти еще на 4-8% в течение 2022 года.

«Однако уже сейчас инвесторы активно смотрят не на жилой фонд, а на объекты коммерческой или загородной недвижимости. Как правило, такие варианты предполагают доходность выше, чем жилая недвижимость, а также сохраняют потенциал роста цены за квадратный метр. К примеру, можно стать инвестором уже работающего отельно-ресторанного комплекса под Киевом под 8,5% годовых в валюте или инвестировать в загородные коттеджи в Прикарпатье под ориентировочные 12-16% годовых через 2-3 года», — поделился Щербина.

Инвестиции в городские проекты недвижимости

Еще одним интересным направлением инвестирования в сегмент недвижимости является развитие городской среды. Таких проектов в Украине с каждым годом становится все больше, учитывая, как активно развивается туристический потенциал страны и больших городов.

Среди крупных проектов стоит отметить: проект A-Station на месте некоторых корпусов бывшего завода «Арсенал» (сюда входят такие объекты, как Kyiv Food Market, «Освіторія Хаб», коворкинг Creative State of Arsenal); проект комплексной реконструкции Троицкой площади (проект подразумевает создание бизнес-кластера в центре столицы, который объединит действующие гостиницу Park Inn By Radisson Kyiv Troyitska, подземный паркинг и будущие бизнес-центр класса А+, коворкинг и подземный фудхолл), который реализует инвестиционная группа Smart Holding; Unit City — проект предпринимателя Василия Хмельницкого на базе неработающего Киевского мотозавода КМЗ; проект Promprylad на месте заброшенного завода в Ивано-Франковске; проекты SoftServe во Львове (Lviv IT Cluster, строительство на месте бывшей колонии креативного кампуса) и др.

Есть примеры и поменьше. Среди таких, как правило, проекты рестораторов, застройщиков, творческих деятелей и меценатов, которые хотят, чтобы их объект становился точкой-магнитом.

«Кто-то реставрирует набережную и очищает озеро, кто-то разбивает парки, кто-то строит свою коммуну с особым микроклиматом и суперкомфортной инфраструктурой. Это и есть инвестиция в городскую среду», — рассказывает Денис Дроздов. Впрочем, доходности по таким инвестициям почти нет — одни расходы.

«Да, можно за счет такого проекта поставить ценник за квадратный метр выше и продать дороже. А иногда вообще продать. Например, если новый БЦ или ЖК находится в промзоне, парк и озеро помогут сделать их более привлекательными для потенциальных покупателей. Но зачастую это история про дополнительные траты инвестора, который таким образом хочет внести свой вклад в улучшение городской среды и взамен получает только моральное удовлетворение», — утверждает эксперт.

Впрочем, как считает Ярослав Горбушко, директор департамента рынков капитала CBRE Ukraine, «такие проекты — это не всегда благотворительность в чистом виде. Как правило, реализовывая такие проекты, инвесторы рассчитывают получить взамен, как минимум, повышение стоимости своей недвижимости через улучшение благоустройства и имиджа объекта и (или) хороший PR».

Как показывает европейский опыт, в Европе экономическую целесообразность такого подхода поняли уже давно. Например, в Таллине создали такой интересный проект, как Rotermann City. Это район-достопримечательность на месте заброшенной заводской территории. Или район King Cross в Лондоне, в состав которого входят Coal Drops Yard (реновация зданий угольных складов) и Gasholder Park (бывшие газовые хранилища). На их месте были построены жилой комплекс и бизнес-кампусы с офисами Google и Facebook. Так что в мире такие места — это больше точка притяжения туристов и бизнеса.

Инвестиции в недвижимость «для чайников»: советы начинающим инвесторам

Артем ЩЕРБИНА, директор департамента управления активами ИК Concorde Capital

— Сейчас на рынке недвижимости наступил момент профессионалов. Цены уже выросли, и найти хороший объект с потенциалом роста обычному человеку труднее. Поэтому на нынешнем рынке, как минимум, стоит найти консультанта по тому или иному объекту с независимой оценкой ситуации.

Альтернативный вариант — рассмотреть сегмент доходной недвижимости, где все затраты и операционную деятельность на себя берет управляющая компания, а инвестор получает денежный поток от инвестиций в последующие годы.

Алексей ОЛЕЙНИКОВ, управляющий партнер InVenture

— Не гонитесь за высокими процентами, которые существенно превышают рыночные ставки, в таких проектах недвижимости могут быть подовдные камни. Рассмотрите краудинвестинг в качестве формирования вашего пассивного дохода и инвестиций в недвижимость, тем самым, вы сможете диверсифицировать риски, инвестируя небольшие суммы в разные бизнес проекты. Подумайте над тем, чтобы сделать ваши первые инвестиции совместно с опытными инвесторами, для этого целесообразно присоединиться к бизнес сообществам или инвест-клубам. На портале InVenture вы можете найти ряд перспкетивных инвестиционных предложений в секторе коммерческой недвижимости.

Дмитрий ЧУРИН, директор аналитического департамента инвестиционной компании Eavex Capital

— Одной из важнейших рекомендаций для подобного рода вложений является чёткое понимание, на какой срок делается инвестиция. Существует либо вариант покупки для долгосрочного владения и дальнейшей сдачи объекта в аренду, либо спекулятивный вариант, когда стоит цель зафиксировать прибыль по операции в течение года или двух. Для спекулятивных операций с недвижимостью необходимо искать такие объекты, на которые будет легко найти покупателя по более высокой цене, если общая рыночная ситуация будет показывать рост стоимости квадратного метра.

Денис ДРОЗДОВ, специалист по продаже активов неплатежеспособных банков, инвестиционный брокер

— Рынок растет, выбор недвижимости большой. Порядок сумм для вложений нужен разный, доходность тоже. Поэтому каждому инвестору для начала нужно решить, сколько он готов вложить денег и на какую доходность рассчитывает.

Также важно определиться, сколько времени он готов тратить на то, чтобы проверить застройщика/продавца на надежность, изучить все документы, историю объекта, затем искать арендаторов, заниматься обслуживанием объекта и так далее. Если времени и желания нет, всегда можно обратиться к специалисту по недвижимости, который возьмет все эти вопросы на себя.

В любом случае недвижимость — отличный вариант для инвестиций. И еще много десятилетий она будет оставаться самым понятным вложением.

Александр НОСАЧЕНКО, управляющий директор Colliers Ukraine

— Наиболее грамотное инвестирование — это покупка целостных объектов отдельных зданий. Как правило, инвестирование производится профессиональными игроками рынка, которые правильно могут оценить стоимость актива, перспективность получения доходов.

Обязательным этапом инвестиционного процесса, предшествующим совершению сделки по приобретению того или иного актива, является технический, юридический и экономический Due Diligence (процедура составления объективного представления об объекте инвестирования).

Источник https://investland.ru/article/investitsii-v-nedvizhimost-v-2020-godu/

Источник https://finex-etf.ru/university/news/fxre_samyy_prostoy_i_udobnyy_sposob_investirovat_v_nedvizhimost/

Источник https://inventure.com.ua/analytics/articles/investicii-v-nedvizhimost:-kakaya-dohodnost-sulit-investoru

Источник

- Данил Логинов

- FFO/Interest expense или FFO/Debt — соотношение реального дохода к процентам по займам или всего долга REIT. Демонстрирует, сколько дохода уходит на обслуживание долга компании.