Финансовый план в системе бизнес-планирования

В условиях рыночных отношений появился новый подход к развитию предприятия (фирмы, компании), в основе которого лежит отказ от принципа, что успех предприятия (фирмы) зависит только от рациональной организации производства продукции (услуг), обеспечивающей снижение издержек за счет выявления внутрипроизводственных резервов, повышения производительности труда и эффективного использования всех видов ресурсов. Этот принцип рассматривает предприятие (фирму) как закрытую систему, цели и задачи которого считаются заданными и относительно стабильными в течение длительного периода времени.

Новизна подхода заключается в том, что предприятие рассматривается как открытая система, главные предпосылки эффективной деятельности которой находятся не внутри, а вне его (снаружи). Эффективность функционирования предприятия таким образом, определяется тем, насколько удачно оно приспособлено к своему внешнему окружению, — сумеет ли предприятие своевременно распознать угрозы для своего существования или противостоять ударам судьбы, будет ли в состоянии не упустить своих возможностей и извлечь максимум выгоды из них.

Такой подход логично обусловливает финансовое планирование, базирующееся на методах ситуационного планирования, согласно которому все внутрифирменное построение системы есть не что иное, как своего рода ответная реакция на различные по своей природе воздействия, как со стороны внешней среды, так и некоторых ее внутренних характеристик, включающих технологию производства и качество продукции, трудовые и материальные ресурсы.

Тема данной выпускной квалификационной работы: «Финансовый план в системе бизнес-планирования» — актуальна, поскольку современные темпы изменений в экономике и потребность в экономических знаниях из всех методов планирования обуславливают необходимость планирования, формального прогнозирования будущих проблем и возможностей. Оно обеспечивает руководству средство создания плана на длительный срок и дает основу для принятия решений. Знание целей развития предприятия помогает уточнить наиболее подходящие пути их достижения и способствует снижению риска при принятии решения. Принимая обоснованные и систематизированные плановые решения, руководство снижает риск принятия неправильного решения из-за ошибочной или недостоверной информации о возможностях предприятия или о внешней ситуации. Планирование, поскольку оно определяет цели, помогает создать единство общей цели внутри организации (предприятия).

Целью данной работы является изучение теоретических основ исследования финансового плана в системе бизнес-планирования деятельности предприятия, проведение соответствующего исследования на примере ООО «Павловскинвест», а также разработка рекомендаций по совершенствованию финансового планирования данного предприятия.

Для достижения цели необходимо решить следующие задачи:

рассмотреть теоретические основы исследования финансового плана в системе бизнес-планирования;

раскрыть сущность и назначение финансового планирования на предприятии;

исследовать бизнес-планирование в системе управления предприятием;

раскрыть содержание финансового плана как составляющей бизнес-планирования;

провести анализ составления финансового плана в ООО «Павловскинвест»;

разработать рекомендации по совершенствованию финансового планирования ООО «Павловскинвест».

Объектом исследования выступает предприятие ООО «Павловскинвест».

Предмет — исследование финансового плана в системе бизнес-планирования.

При выполнении данной работы были использованы следующие приемы и методы: горизонтальный анализ, вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ.

Методологической основой при написании выпускной квалификационной работы являются законодательные акты, положения и инструкции, а также специальная литература отечественных и зарубежных экономистов по вопросам финансового менеджмента и финансового анализа: Н. С Пласковой, Е.С. Стояновой, Л.Е. Басовского, Ван Хорн Дж.К., Ришар Ж., А.Д. Шеремет и др.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Первая глава посвящена рассмотрению теоретических основ финансового плана в системе бизнес-планирования. Изучены сущность и назначение финансового планирования на предприятии, рассмотрен финансовый план как составляющая бизнес-планирования.

Вторая глава связана с исследованием организационно-экономической характеристики ООО «Павловскинвест», анализом финансового планирования в деятельности данного предприятия.

Третья глава работы посвящена рекомендациям по совершенствованию финансового планирования ООО «Павловскинвест».

1 Теоретические основы исследования финансового плана в системе бизнес-планирования

1.1 Сущность и назначение финансового планирования на предприятии

Важнейшим элементом предпринимательской хозяйственной деятельности и управления предприятием является финансовое планирование. Планирование, по мнению ряда современных ученых, среди которых можно выделить И.А. Бланк — это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее эффективного достижения [8].

Эти цели разрабатываются в виде «дерева целей» и отражают желаемое будущее, выраженное стоимостными или количественными показателями, ключевыми для данного уровня управления.

Сложившаяся уже за последнее десятилетие система финансового планирования в организациях, по мнению М.В. Романовой имеет целый ряд серьезных недостатков [27].

Процесс планирования по традиции начинается от производства, а не от сбыта продукции.

Планирование сегодня — процесс очень трудоемкий. Существующие планово-экономические службы продолжают подготавливать огромное число документов, большинство из которых не пригодны для использования финансовой службой в целях анализа и корректировки действий.

Процесс финансового планирования затянут во времени, что не позволяет использовать плановые показатели для принятия оперативных управленческих решений, так как они больше отражают историю.

При планировании преобладает затратный механизм ценообразования: оптовая цена предприятия формируется без учета рыночной конъюнктуры.

На предприятиях, как правило, отсутствует разделение затрат на переменные и постоянные, не используется понятие маржинальной прибыли, не всегда проводится анализ безубыточности продаж.

В процессе финансового планирования не оценивается эффект операционного рычага, не ведется расчет запаса финансовой прочности.

Существующая система планирования не позволяет проводить достоверный анализ финансовой устойчивости предприятия к изменяющимся условиям деятельности на рынке.

Однако наряду с осознанной необходимостью широкого применения современного финансового планирования в нынешних условиях действуют факторы, ограничивающие его использование на предприятиях. Основные из них:

высокая степень неопределенности на российском рынке, связанная с продолжающимися глобальными изменениями во всех сферах общественной жизни (их непредсказуемость затрудняет планирование);

незначительная доля предприятий, располагающих финансовыми возможностями для осуществления серьезных финансовых разработок;

отсутствие эффективной нормативно-правовой базы отечественного бизнеса.

Большие возможности для осуществления эффективного финансового планирования имеют крупные компании. Они обладают достаточными финансовыми средствами для привлечения высококвалифицированных специалистов, обеспечивающих проведение широкомасштабной плановой работы в области финансов.

На небольших предприятиях, как правило, для этого нет средств, хотя потребность в финансовом планировании больше, чем у крупных. Мелкие фирмы чаще нуждаются в привлечении заемных средств для обеспечения своей хозяйственной деятельности, в то время как внешняя среда у таких предприятий менее поддается контролю и более агрессивна. И как следствие — будущее небольшого предприятия более неопределенно и непредсказуемо.

Значение финансового планирования для хозяйствующего субъекта, по мнению Н.А. Платонова, состоит в том, что оно [25]:

воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции;

служит инструментом получения финансовой поддержки от внешних инвесторов.

Финансовое планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой — с уменьшением числа неиспользованных возможностей.

Практика хозяйствования в условиях рыночной экономики выработала определенные подходы к планированию развития отдельного предприятия в интересах ее владельцев и с учетом реальной обстановки на рынке.

Основными задачами финансового планированияна предприятии являются:

обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

определение путей эффективного вложения капитала, оценка степени рационального его использования;

выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

соблюдение интересов акционеров и других инвесторов;

контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Важнейшими объектами финансового планирования является:

расчет выручки от продажи продукции (работ, услуг) для составления достоверного баланса доходов и расходов, формирования и распределения прибыли, текущего и перспективного объема оборотных активов;

определение источников прироста норматива собственных оборотных активов и покрытия их недостатка;

расчет амортизационных отчислений;

расчет ремонтного фонда;

формирование и распределение социальных фондов предприятия;

мобилизация внутренних ресурсов в капитальном строительстве;

взаимоотношения с бюджетом и внебюджетными фондами.

|

Руководство предприятия все время находится перед необходимостью выбора. Оно должно осуществлять выбор оптимальной цены реализации, принимать решения в области кредитной и инвестиционной политики и много другое. Необходимо добиться такого положения, чтобы вся деятельность предприятия в комплексе была бы рентабельна и обеспечивала бы денежные поступления в объеме, удовлетворяющем заинтересованные в результатах работы предприятия группы лиц (владельцев, кредиторов и пр). Описание ожидаемых результатов экономической деятельности в будущий период имеет место при составлении планов предприятия.

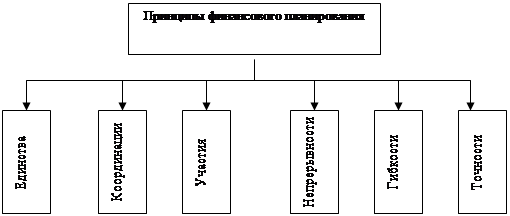

Рисунок 1 — Принципы финансового планирования

И.А. Бланк предлагает следующую организацию финансового планирования, которая осуществляется в соответствии с определенными принципами, представленными на рисунке 1 [8].

Принцип единства предполагает, что планирование должно иметь системный характер, т.е. представлять собой совокупность взаимосвязанных элементов, развивающихся в едином направлении ради общей цели.

Принцип координации выражается в том, что нельзя планировать эффективную деятельность одного подразделения предприятия вне связи с другими. Всякие изменения в планах одной структурной единицы должны быть отражены в планах других. Взаимосвязь и синхронность — ключевые черты координации планирования на предприятии.

Принцип участия означает, что каждый специалист предприятия независимо от должности и выполняемых функций участвует в планировании.

Принцип непрерывности заключается в том, что планирование должно осуществляться систематически в рамках установленного цикла; разработанные планы непрерывно сменяют друг друга (план закупок → план производства → план по маркетингу). В тоже время непрерывность внешней и внутренней среды функционирования требует корректировки и уточнения плана предприятия.

Принцип гибкости состоит в придании планам и планированию способности изменяться при возникновении непредвиденных обстоятельств. Гибкость планам придают резервы безопасности (ресурсы, производственные мощности и т.д.).

Принцип точности предполагает, что планы предприятия должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности предприятия.

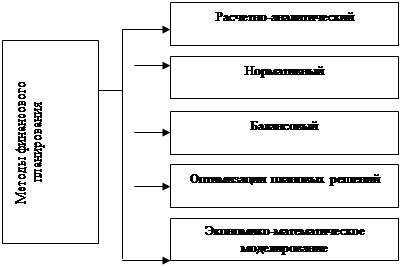

Согласно представлениям В.В. Ковалева, помимо принципов организации финансового планирования, требуется выбор методов финансового планирования. Финансовые показатели могут планироваться различными методами, которые представлены на рисунке 2 [20].

Расчетно-аналитический метод планирования основан на анализе достигнутого уровня финансовых показателей и прогнозирования их уровня на будущий период. Данный метод применяется в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями устанавливается не прямо, а косвенно — на основе изучения их динамики за ряд периодов (месяцев, лет). Таким методом определяют плановую потребность в амортизационных отчислениях, оборотных активах и другие показатели.

Рисунок 2 — Методы финансового планирования

Нормативный метод. Его содержание сводится к тому, что потребность предприятия в финансовых ресурсах, источники их образования определяются на основе заранее установленных норм и нормативов. Такими нормативами являются ставки налогов и сборов, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная банковская процентная ставка и др. нормативный метод планирования — самый простой и доступный.

Зная норматив и соответствующий объемный показатель, можно легко вычислить планируемый финансовый показатель. Поэтому актуальной проблемой управления финансами предприятия является разработка экономически обоснованных норм и нормативов предприятия для формирования и использования денежных ресурсов, а также организация контроля за соблюдением норм и нормативов каждым структурным подразделением.

Балансовый метод. Экономическая сущность этого метода состоит в том, что благодаря балансу имеющиеся в наличии финансовые ресурсы приводят в соответствие с фактическими потребностями в них.

Балансовый метод применяют при прогнозировании поступлений и выплат из денежных фондов (потребления и накопления), составления квартального плана доходов и расходов, платежного календаря и т.п.

Метод оптимизации плановых решений предполагает составление нескольких вариантов плановых расчетов, из которых выбирают оптимальный на основе различных критериев. Например, минимума приведенных затрат; минимума текущих расходов; минимума вложений капитала при наибольшей эффективности его использования; минимума времени на оборот капитала, т.е. ускорения оборачиваемости авансированных средств.

Метод экономико-математического моделирования. Он позволяет дать количественную оценку взаимосвязям между финансовыми показателями и факторами, влияющими на их численное значение.

При использовании экономико-математических моделей в финансовом планировании приоритетное значение имеет определение периода исследования: его следует выбирать с учетом однородности исходных данных. Рекомендуется использовать для перспективного планирования среднегодовые значения финансовых показателей за прошедшие три — пять лет, а для годового планирования — среднеквартальные данные за один — два года.

О.И. Лихачева выделяет совокупность различных этапов финансового планирования (рисунок 3) [21].

На первом анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий — бухгалтерский баланс, отчёты о прибылях и убытках, отчёты о движении денежных средств.

Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчёта финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Причём, сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчётности и планируемые финансовые таблицы одинаковы по содержанию.

Рисунок 3 — Этапы финансового планирования

Баланс предприятия входит в состав документов финансового планирования, а отчётный бухгалтерский баланс является исходной базой на первой стадии планирования.

Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчёта о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвёртом этапе осуществляется оперативное финансовое планирование.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением.

Жизнедеятельность фирмы, по мнению И.А. Бланк, невозможна без планирования, «слепое» стремление к получению прибыли приведет к быстрому краху [8]. При создании любого предприятия необходимо определить цели и задачи его деятельности, что и обуславливает долгосрочное планирование. Долгосрочное планирование определяет среднесрочное и краткосрочное планирование, они рассчитаны на меньший срок и поэтому подразумевают большую детализацию и конкретику. Основой планирования является план сбыта, так как производство ориентировано в первую очередь на то, что будет продаваться, то есть пользоваться спросом на рынке. Объем сбыта определяет объем производства, который в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов. Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. Планирование должно осуществляться по жесткой схеме, использовать расчеты многих количественных показателей.

Планирование и моделирование дальнейшей деятельности, конечно же, носит несколько абстрактный характер из-за непредсказуемости ряда внешних факторов, но дает возможность учесть те изменения, которые не всегда очевидны на первый взгляд.

К двум основным, «идеологически» различающимся типам планирования эксперты относят бюджеты, построенные по принципам «снизу вверх» и «сверху вниз».

План, составленный «снизу вверх», предусматривает сбор и фильтрацию информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование планов отдельных структурных единиц. Кроме того, довольно часто представленные «снизу» показатели сильно изменяются руководителями в процессе утверждения плана, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к процессу планирования со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях плана. Этот вид планирования широко распространен в России как из-за неопределенности перспектив развития рынка в целом, так и по причине нежелания руководства заниматься планированием (к сожалению, для большой части отечественных топ-менеджеров стратегическое планирование до сих пор остается лишь красивым иностранным термином).

План, составляемый по принципу «сверху вниз», требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Такой подход обеспечивает согласованность планов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности. Планирование «сверху вниз», по моему убеждению, является предпочтительным. Однако на практике, как правило, применяются смешанные варианты составления планов, содержащие в себе черты обоих подходов — вопрос лишь в том, какой подход преобладает.

Таким образом, финансовое планирование — вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий.

1.2 Бизнес-планирование в системе управления предприятием

Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, как в текущем, так и стратегическом аспектах. Реальные перспективы бизнеса невозможно оценить без тщательного исследования уже достигнутых результатов. Организация осуществляет планирование деятельности на основе маркетинговых исследований и исходя из производственно-финансовых, организационных и иных своих возможностей.

Процессам планирования деятельности организации должен предшествовать кропотливый поиск резервов роста масштабов бизнеса, источником которых служит рост капитала, как собственного, так и заемного.

Только наращивая капитал, предприятие может выдержать жесткие условия конкуренции, т.е. иметь возможность снизить относительный уровень цен на свой товар за счет снижения затратоемкости.

Исключительную роль в обосновании показателей бизнес-планов играют результаты всеобъемлющего, глубокого экономического анализа деятельности предприятия.

Основной целью бизнес-планирования, по мнению И.А. Бланка, является планирование хозяйственной деятельности фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов [8].

Бизнес-план — это системное планирование всех сторон деятельности проекта, фирмы или ее подразделения.

М.В. Романова выделяет следующие виды бизнес-планов [27]:

бизнес-план инвестиционного проекта;

бизнес-план структурного подразделения;

бизнес-план предприятия (стационарного производства);

бизнес-план (ТЭО) заявки на кредит;

бизнес-план (ТЭО) венчура.

Рассмотрим их более подробно.

К бизнес-планам инвестиционных проектов обычно относят такие, в которых главной целью является вложение средств для получения прибыли. Инвестиционные проекты различаются по типу, например:

Но самое важное в них — идея. Новая идея — это хороший ресурс. Наличие реальной предпринимательской идеи специалисты считают основным фактором эффективности бизнеса и оправданности инвестиций.

Бизнес-план структурного подразделения — это декомпозиционная часть бизнес-плана предприятия. Поэтому некоторые разделы плана, относящиеся к управленческому анализу и анализу внешней среды, могут в нем отсутствовать.

В таком плане основной упор делается на:

В таком плане основной упор делается на:

план и последовательность проводимых мероприятий;

По типу решаемых задач бизнес-планы предприятия могут подразделяться на:

стратегические, затрагивающие миссию (т.е. основную цель), стратегию и политику фирмы;

тактические, задействующие организационную структуру и систему управления;

оперативные, детализирующие бюджеты и мероприятия по реализации целей.

Для стационарного производства, т.е. производства с устоявшимися процессами и технологиями, на первый план выступают задачи эффективного использования имеющихся ресурсов и детализация бюджетов, т.е. все то, что относится к задачам оперативного планирования. Поэтому в таком бизнес-плане основное внимание уделяется текущему состоянию дел, финансовому плану, бюджету движения денежных средств, бюджету доходов и расходов.

Бизнес-план в форме ТЭО, т.е. технико-экономического обоснования, заявки на кредит, предназначен для привлечения банковского кредита. Основная задача ТЭО — показать, что вы не только знаете, чем занимаетесь, но и, самое главное, гарантируете минимальный риск вложений.

Бизнес-план венчура — это план инноваций. Венчурный бизнес (от англ. venture — рисковать) — это рисковое предпринимательство в наукоемких сферах экономики. Такой бизнес-план, как правило, связан с внедрением научно-исследовательских и конструкторских работ.

Различные виды бизнес-планов, направленные на решение таких задач, как:

планирование текущей деятельности;

создание новой организации;

осуществление инвестиционных проектов;

проведение реорганизации хозяйствующего субъекта;

финансовое оздоровление организации;

реализация отдельных коммерческих проектов;

эмиссия ценных бумаг и др.

Использование бизнес-плана имеет два ключевых направления. С одной стороны, он носит характер документа внутреннего пользования, представленного в виде программы реализации проектного задания с подробным описанием последовательности, способов, средств и результатов бизнеса. С другой стороны, бизнес-план информирует о технических, организационных, экономических, финансовых, юридических и других преимуществах внешних заинтересованных лиц (потенциальных инвесторов, кредиторов, поставщиков, клиентов, органы государственного и муниципального управления и т.д.). Назначение бизнес-плана заключается в решении следующих принципиальных задач:

изучение перспектив развития будущего рынка сбыта;

определение конкретного направления деятельности компании, ее места в соответствующем рыночном сегменте;

формулировка долговременных и краткосрочных целей, стратегии и тактики их достижения;

обоснование маркетинговых мероприятий по изучению рынка, организации рекламы, стимулированию сбыта, ценообразованию и т.д.;

выбор ассортимента предлагаемых компанией товаров и услуг;

разработка системы мотивации труда работников в соответствии с поставленными целями бизнес-плана;

оценка затрат и потенциальной прибыльности бизнеса;

выявление возможных негативных факторов в процессе реализации бизнес-плана и разработка мероприятий по минимизации рисков;

определение критериев оценки текущих и конечных результатов бизнеса;

определение политики финансирования бизнеса и др.

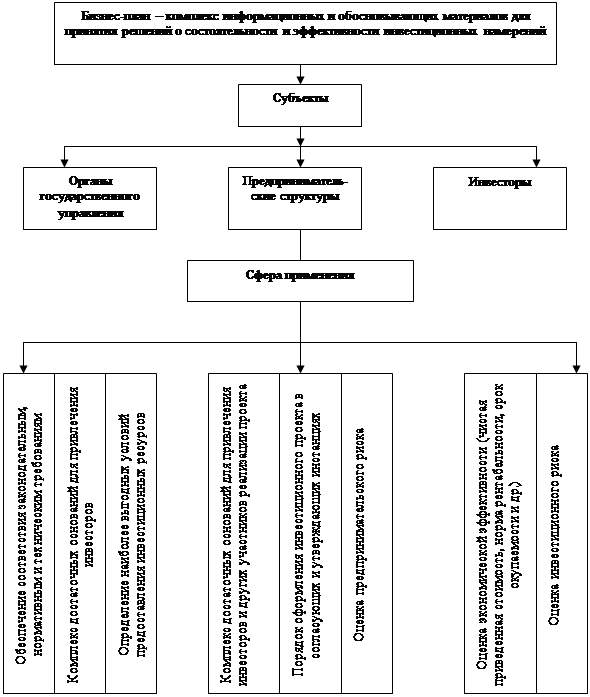

Рисунок 4 — Назначение и сфера применения бизнес-плана

Схема, представленная на рисунке 4, отражает назначение бизнес-плана, сферы его применения и основные требования к содержанию.

Согласно представлениям Н.А. Платонова бизнес-планирование помогает [25]:

принимать важные деловые решения;

подробно ознакомиться с финансовой стороной вашего дела;

получать важную информацию по вашей индустрии и маркетингу;

предвидеть и избегать препятствий, которые часто встречаются в схожем бизнесе;

поставить конкретные задачи, осуществление которых будет свидетельствовать о сделанном прогрессе;

расширяться в новых и перспективных отраслях;

быть более убедительным при поиске финансирования.

Личное участие руководителя в составлении бизнес-плана очень важно, поэтому многие зарубежные банки и инвестиционные фирмы отказываются рассматривать заявки на выделение средств, если становится известно, что бизнес-план был подготовлен консультантом со стороны, а руководителем лишь подписан. Включаясь в работу лично, руководитель фирмы моделирует свою будущую деятельность, проверяя и сам замысел, и себя: хватит ли у него сил обеспечить успех проекту и двинуться дальше?

Следует отметить, что бизнес-план — документ перспективный и составлять его рекомендуется на 2-3 года, то есть именно на период реализации стратегического проекта. При этом для первого года основные показатели рекомендуется представлять в помесячной разбивке, для второго — в квартальной, и лишь начиная с третьего года можно ограничиваться годовыми показателями.

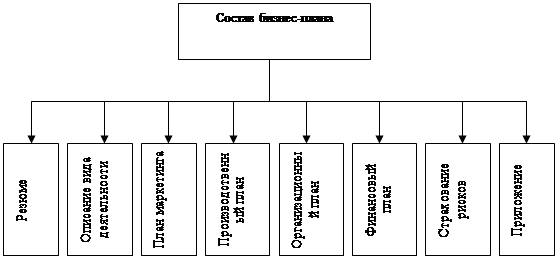

Рассмотрим, предложенный М.В. Романовой, состав бизнес-плана, который представлен на рисунке 5 [27]:

Описание вида деятельности, продукции (работы или услуги).

|

Рисунок 5 — Состав бизнес-плана

Резюме, как правило, пишется уже после того, как составлен весь план. Оно должно быть кратким (не более 2-3 страниц) и трактоваться как самостоятельный документ, так как в нем содержатся основные положения всего бизнес-плана.

По содержанию резюме инвестор часто судит о том, стоит ли ему терять свое время и читать бизнес-план до конца, поэтому необходимо четко и весьма убедительно изложить основные положения предлагаемого проекта: чем будет заниматься фирма, сколько денег потребуется вложить, какой ожидается спрос на продукцию (работы или услуги) и почему фирма добьется успеха, каким образом полученная сумма денег будет возвращена.

В резюме четко формулируются цели проекта, какие проблемы будут решены и потребности развития внешней среды удовлетворены.

Информационная емкость резюме должна быть достаточна и убедительна для потенциального инвестора. В плане должно быть обосновано целевое использование собственных средств (денег партнеров, друзей, членов семьи), даже если фирма не собирается обращаться за ссудой.

Последняя страница резюме должна быть посвящена финансовым результатам, которые ожидаются от проекта в будущем. Берясь за составление этого раздела, проводят огромную работу, изучают десятки и сотни различных параметров, начиная от конъюнктуры рынка и заканчивая расчетом повышения квалификации сотрудников фирмы.

2) Описание вида деятельности, продукции (работы или услуги)

Решение о том, каким видом коммерческой деятельности заняться (торговлей, промышленностью или сферой услуг), что она будет из себя представлять в течение ближайших пяти лет — самое важное решение, которое предстоит принять. Всякий бизнес предполагает занятие несколькими видами деятельности. В связи с этим центральным становится вопрос об основном роде занятий. Планирование целиком строится на представлении о будущем деле. Если здесь будет допущена серьезная ошибка, шансы на успех заметно уменьшаются.

Раздел начинается с анализа бизнеса на текущий момент, описываются основные направления и цели деятельности фирмы, история бизнеса, а также характеристика отрасли промышленности, к которой относится проект. Отражается текущая ситуация и тенденции ее развития.

В разделе описываются те товары (услуги), которые собирается предложить фирма будущим покупателям и ради производства которых задумывался весь проект.

Разработка нового товара начинается с поиска идей для новинки. Наиболее логичной стартовой площадкой в поиске идей являются потребители. Замысел товара — проработанный вариант идеи, выраженный значимыми для потребителя понятиями. Проверка замысла предусматривает опробование его на соответствующей группе целевых потребителей, которым представляют проработанные варианты всех отобранных идей. Таким образом, в разделе необходимо дать четкое определение и описание тех видов продукции или услуг, которые будут предложены на рынок. Следует указать некоторые аспекты технологии, необходимой для производства продукции. Важно, чтобы этот раздел был написан ясным, четким языком, доступным для понимания неспециалиста.

Раздел «Описание вида деятельности» наиболее тесно связан с разделами «Производственный план» и «План маркетинга».

3) План маркетинга

Основательная проработка предшествующих разделов бизнес-плана может позволить разработать содержательный, полезный и убедительный «План маркетинга». Предстоит объяснить потенциальным партнерам или инвесторам основные элементы своего плана маркетинга, к которым относятся: схема распространения товаров, ценовая политика, реклама, методы стимулирования продаж, организация послепродажного обслуживания клиентов (для технических товаров), формирование общественного мнения о вашей фирме и клиентах, бюджет плана маркетинга.

Потенциальные инвесторы считают план маркетинга важнейшим компонентом успеха нового предприятия, поэтому к его составлению следует отнестись серьезно — нужно тщательно все продумать и убедиться, что предполагаемая стратегия действительно может быть реализована. На действующих предприятиях план маркетинга составляется на год вперед. За его выполнением внимательно следят и ежемесячно или ежегодно вносят в него поправки с учетом изменяющейся ситуации на рынке. Часто план маркетинга оказывается очень объемным, тогда его можно поместить в приложение к основной части делового плана, а выводы по основным его проблемам представить в предшествующих разделах бизнес-плана, исходя из логики его изложения.

Любой бизнес и, в частности, обладающий хорошими идеями по совершенствованию продукции, рано или поздно столкнется с проблемой конкуренции. Поэтому очень важно определить непосредственных конкурентов, их сильные и слабые стороны, оценить потенциальную долю рынка каждого конкурента.

4) Производственный план

Назначение раздела — обоснование выбора производственного процесса и расчет экономических показателей динамики развития деятельности согласно этапам проекта.

Главная задача здесь — доказать потенциальным партнерам, что фирма будет реально в состоянии производить нужное количество товаров в нужные сроки и с требуемым качеством.

Но перед написанием этого раздела предприниматель должен собрать предварительную производственную информацию. Здесь ему надо установить перечень всех базовых операций по изготовлению товара; составить список всех видов сырья и материалов; установить названия фирм-поставщиков, их ориентировочные цены; составить спецификацию всего необходимого оборудования и по каждой единице оборудования выяснить, можно ли его арендовать или нужно покупать; определить потребность в производственных площадях, возможности аренды помещений, их покупки; определить ориентировочно расходы на покупку инструментов, спецодежды, канцелярских товаров, на оплату счетов за электроэнергию и другие муниципальные услуги и т.д.

5) Организационный план

В данном разделе необходимо показать, кто будет внедрять намеченные мероприятия по проекту. На основании этого раздела потенциальный инвестор должен получить представление о том, кто именно будет осуществлять руководство фирмой и каким образом будут склады

Принципы бизнес планирования и требования к бизнес плану

Составлять бизнес-план или нет – право каждого основателя своего дела. Но если вопрос касается организационных моментов, в число которых входит привлечение финансовых ресурсов извне для продвижения и развития предприятия, то на первое место выходит именно планирование бизнеса. Существуют определенные требования к бизнес-плану, соблюдение которых является обязательным для всех участников предпринимательской деятельности.

Основные критерии

Общие требования к бизнес-плану необходимо учитывать для правильного составления документа. Это важно, так как бизнес-план является первым источником, с которым будут знакомиться потенциальные инвесторы. После прочтения плана должно создаваться впечатление о фирме как о самом выгодном способе вложения денежных средств. Такой подход не означает, что нужно писать слишком броские фразы или перехваливать собственный бизнес.

Структура плана должна правильно концентрировать внимание и при этом оставаться ненавязчивой.

Общие требования к бизнес-плану включают в себя следующее:

- Для удобства восприятия содержание не должно превышать 40-50 страниц.

- План должен содержать больше конкретных фактов и цифр, вся второстепенная или справочная информация должна идти в качестве дополнений.

- Подготовка резюме. Это то, с чего начинается любой бизнес-план, именно резюме читают инвесторы в первую очередь. Оно должно оставлять впечатление и при этом иметь объем не более страницы.

- Текст должен быть изложен понятным и доступным языком. Требования к разработке бизнес-плана допускают применение различной терминологии, но термины должны быть общеупотребительны и понятны.

- Бизнес-план должен основываться на реалистичных данных и иметь честный анализ. Не допускается включать в текст предположения и возможные прогнозы, если их невозможно подтвердить расчетами.

- Все риски, которые могут возникнуть в ходе работы, должны быть описаны в тексте.

- План должен содержать описание стратегий, использование которых будет направлено на перспективное развитие бизнеса.

Если будут соблюдены все требования, предъявляемые к составлению бизнес-плана, то достичь желаемого результата не составит труда.

Сроки подготовки

Подготовка бизнес-плана должна иметь четкие временные рамки. Не стоит растягивать написание проекта на длительный период, так как экономические условия меняются достаточно быстро и можно просто не успеть их учесть, либо уже произведенные расчеты придется делать заново, что еще больше затянет сроки.

Если сбор данных для плана занимает довольно продолжительный период, то можно предусмотреть внесение поправок или изменений в проект, либо дополнения будут выступать в качестве приложений. Сроки подготовки важно учитывать для инвестиционных проектов, так как иногда небольшая заминка в работе может привести к потере инвестора. Поэтому лучше заранее определиться с тем, сколько по времени займет подготовка проекта и оставить запасной срок на случай непредвиденных ситуаций.

Структура документа

Соблюдая требования к оформлению бизнес-плана, не стоит забывать о правильном составлении его структуры, которая включает в себя:

- Титульный лист.

- Оглавление.

- Резюме.

- Информация о производимых товарах или оказываемых услугах.

- Анализ рынка.

- Маркетинговый и организационный план.

- Структура производства.

- Информация, включающая данные о финансах и налогах.

- Предполагаемые риски.

- Приложения.

Требования к разработке бизнес-плана в каждом конкретном случае могут меняться в зависимости от особенностей, связанных с работой предприятий. Каждому разделу бизнес-плана следует уделить должное внимание и стараться не упускать важные моменты.

Требования к бизнес-плану, на которые стоит обратить особое внимание:

- Цена. Рассчитывается как в постоянных, так и текущих ценах. Сведения о постоянных ценах актуальны в том случае, если речь идет об инвестиционном проекте.

- Налоги. Требования к бизнес-плану предусматривают обязательный расчет налогов, которые обязан будет платить владелец предприятия. Необходимо учитывать организационно-правовую форму предприятия. Для удобства можно указать на срок уплаты налогов, что позволит избежать штрафов за их несвоевременную уплату.

- Окупаемость проекта. Указывается срок, в течение которого произойдет окупаемость бизнеса. Временные рамки будут зависеть от вида предприятия, предлагаемых им услуг и производимых работ. В среднем такой срок длится около 3-5 лет. Для крупных финансовых проектов окупаемость может наступить через 8-12 лет. Оценка окупаемости позволит задуматься над тем, стоит ли вообще заниматься выпуском той или иной продукции.

- Экономическая эффективность проекта. Требования к бизнес-плану выделяют данный показатель в качестве главного, имеющего значение как для инвестора, так и для владельца предприятия. При расчете следует придерживаться рекомендаций, которые дает Минфин РФ. Экономическая эффективность должна заинтересовать инвесторов, чтобы они имели интерес вкладывать денежные средства в работу предприятия. Особенно важен данный показатель для банков при принятии решения о выдаче кредитов.

- Платежи в иностранной валюте. Если планируется сотрудничество с зарубежными предприятиями, то необходимо делать расчеты в валюте внешнего рынка. Как правило, для расчетов берутся доллары или евро.

В зависимости от вида проекта и его величины могут применяться дополнительные нормативы. Но те критерии, которые перечислены выше, являются обязательными.

Если правильно учитывать все требования к бизнес-проекту, то это позволит эффективно расходовать имеющие ресурсы, вывести предприятие на более высокий уровень дохода и привлечь новых инвесторов, готовых вкладывать еще больше денежных средств в развитие предприятия. Правильно составленный бизнес-план в некоторых случаях может помочь получить кредит на более выгодных условиях.

Бизнес с нуля. Как составить бизнес-план: Видео

Экономическая сущность бизнес-планирования

Современные экономические условия диктуют компаниям новый подход к планированию внутри фирмы. Процессы вхождения экономической системы в рыночные взаимоотношения, деятельность хозяйствующих субъектов в конкурентных, постоянно изменяющихся условиях требуют от каждого менеджера, предпринимателя, бизнесмена совершенствования своей предпринимательской деятельности. Им приходится находить модели и формы планирования, обеспечивающие максимальную эффективность управленческих решений. Самым оптимальным вариантом реализации таких решений является бизнес-планирование.

С помощью бизнес-плана предприниматели могут продумать свою стратегию, соизмерить энтузиазм с реальностью, а также выявить существующие ограничения. Бизнес-план помогает избежать потенциальных ошибок, таких как: недостаточность капитала для реализации проекта, отрицательный баланс, неверный подбор кадрового состава, неправильное определение месторасположения компании и др.

Результаты мировой практики показывают, что многие предприятия терпят убытки только лишь из-за того, что неправильно были спрогнозированы внешние изменения и недостаточно оценены возможности фирмы.

Овладение техникой составления бизнес-планов на сегодняшний день является актуальной задачей большинства предпринимателей.

Под бизнес-планированием понимается специфический вид деятельности, входящий в состав единой функции планирования, который удовлетворяет потребности любой компании в выражении ясных целей развития и программы их достижения.

Бизнес-планирование применяется для:

- Снижения отрицательного эффекта неопределенности и внешнего воздействия;

- Сосредоточения внимания на ключевых задачах;

- Достижения экономического функционирования;

- Способствования интеграции деятельности подразделений фирмы в достижении общей цели;

- Облегчения контроля за достижением планов.

Разработка бизнес-плана может вестись как по заданию на его составление, так и по собственной инициативе.

Принципы бизнес-планирования

Бизнес-планирование осуществляется согласно следующим принципам:

- Принцип единства – заключается в том, что организация является целостной системой, а ее составные элементы должны развиваться в одном направлении. Все планы каждого из подразделений должны согласовываться с планами всего предприятия.

- Принцип участия – каждый сотрудник компании при бизнес-планировании участвует в плановой деятельности, что не зависит от занимаемой должности. Другими словами, процесс планирования привлекает всех, кого затрагивает.

- Принцип непрерывности – процесс планирования в организации должен характеризоваться постоянством. Это необходимо из-за того, что условия внешней среды отличаются неопределенностью и изменчивостью, поэтому компания должна вносить коррективы и уточнять планы, учитывая все изменения.

- Принцип гибкости – наличие возможности изменения направленности планов из-за появления непредвиденных обстоятельств.

- Принцип точности – каждый бизнес-план должен составляться с наиболее возможной степенью точности.

- Принцип обязательности выполнения – принятый к исполнению план является обязательным для выполнения всеми сотрудниками компании.

Система бюджетирования в бизнес-планировании

Главным инструментом бизнес-планирования является сметное планирование. В рыночных условиях хозяйствования данный вид планирования рассматривается в качестве системы бюджетирования, т.е. организационно-экономического комплекса системы управления организацией, который заключается в разработке бюджетов.

К целям составления бюджетов относятся:

- Выработка концепции ведения различных бюджетов;

- Планирование финансовой и хозяйственной деятельности компании на долгосрочный и краткосрочный период;

- Оптимизация издержек и прибыли компании;

- Согласование деятельности подразделений фирмы;

- Оценка и контроль работы руководителей;

- Определение потребности в финансовых ресурсах и оптимизация денежных потоков.

Бюджеты могут быть следующих видов:

- Бюджет продаж, который показывает объемы продаж, цены и выручку для каждого вида продукции. Бюджет продаж находится в тесной связи с планом объема производства, его составление основано на исследовании спроса и предложения, степени конкуренции, масштабов маркетинговой кампании.

- Бюджет прямых материальных расходов.

- Бюджет расходов на заработную плату – разрабатывается отдельно для каждого подразделения предприятия.

- Бюджет накладных издержек – состоит из заработной платы управленческого и вспомогательного персонала, затрат на энергоресурсы, ремонт, страховые услуги и т.д. Отдельно рассчитываются бюджеты управленческих и общепроизводственных расходов, где выделяются переменные и постоянные затраты. Постоянная часть расходов планируется в соответствии с реальными потребностями производства, а переменная – с использованием нормативного метода, учитывая корректировки на процессы инфляции.

- Бюджет себестоимости включает все итоговые данные четырех предыдущих бюджетов, по которым рассчитывается общая сумма затрат на изготовление и реализацию продукции, себестоимость товаров и окупаемость затрат.

- Бюджет денежных ресурсов – отражает будущие расходы и поступления денежных средств.

- Бюджет капитальных вложений – представляет собой дополнительную смету, которая предусматривает планирование величины финансовых ресурсов на развитие и увеличение производственных мощностей.

- Бюджеты прибылей и убытков составляются с целью определения финансовых результатов хозяйственной деятельности компании и налогов на прибыль.

- Бюджет пассивов и активов – является прогнозным бухгалтерским балансом, при анализе которого можно определить неблагоприятные финансовые проблемы.

При разработке бизнес-планов необходимо соблюдать основополагающие принципы планирования, которые создают предпосылки для эффективной деятельности предприятия в конкретной экономической среде.

Впервые принципы планирования были сформулированы Анри Файо- лем. В 1916 г. в книге «Общее и промышленное управление» он выделил пять основных требований к разработке «хорошей программы действий», или планов предприятия: необходимость, единство, непрерывность, гибкость, точность. Эти требования вошли в практику планирования в качестве основополагающих принципов. Впоследствии Р. Акофф дополнил их еще двумя принципами — холизма и участия.

Кроме перечисленных базовых принципов в процессе планирования широко используются и общеэкономические: вариантности, эффективности, оптимальности, пропорциональности и адекватности, финансовой целесообразности, инновационности, социальной ориентации др.

Состав принципов бизнес-планирования, в соответствии с выделенными группами, приведен на рис. 7.3.

Если принципы планирования, сформулированные А. Файолем и Р. Акоф- фом можно отнести к базовым, то состав общеэкономических принципов может расширяться, следуя тенденциям и моделям развития мировой, макро- и микроэкономики, а также новым технологиям управления и планирования.

В качестве примера таких тенденций в мировой и макроэкономиках можно назвать тенденцию к глобализации и интеграции бизнеса. В качестве примера моделей развития — концепцию устойчивого развития, концепцию здорового городского планирования, концепцию «зеленой экономики».

Примеры в сфере микроэкономики:

- • переход от концепции основного результата деятельности предприятий в виде прибыли к акценту на эффективность и создание стоимости;

- • развитие технологии Management Planning and Control (MPC) —управленческого планирования и контроля.

Так, став участником глобального рынка, предприятия вряд ли могут игнорировать в своей деятельности 10 принципов Глобального договора OOl I из области прав человека, трудовых отношений, охраны окружающей среды и борьбы с коррупцией. В связи с этим перечень общеэкономических принципов планирования был дополнен принципами социальной ориентации (относительно области трудовых отношений), предосторожности (относительно вопросов охраны груда и охраны окружающей среды), должной осмотрительности (относительно рисков нанесения ущерба здоровью сотрудникам и окружающей среде).

Рис. 73. Принципы бизнес-планирования

В научной и учебной литературе достаточно много внимания уделено принципам планирования и их характеристикам. В данном учебнике на основе обобщения ряда литературных источников и авторских оценок построена табл. 7.4, в которой приведены основные принципы планирования и их содержание.

Основные принципы бизнес-планирования[1]

Особенности определения и комментарии

Принципы А. Файоля

А. Файоль писал

Означает повсеместное и обязательное применение планов при выполнении любого вида практической трудовой деятельности и обусловлено рациональным поведением людей

«Никто не оспаривает пользы программы действия: прежде чем действовать, мы должны знать, чего хотим и что можем. Известно, что отсутствие программы сопровождается ко л e6ai гаям и, ош ибоч ным и маневрами, несвоевременной переменой ориентации, являющимися причиной дурного состояния, если не краха дел»

Предполагает, что поскольку предприятие — это система, состоящая из коммерческой, производственной, кадровой, финансовой и иных подсистем, то и планирование должно носить системный характер.

Это означает, что и система в целом, и каждая се подсистема должны осуществлять функцию планирования в соответствии с целями деятельности, определенными собственником бизнеса и отраженными в стратегии развития этого бизнеса. Поскольку управленческие решения принимаются но вертикали, а исполняются по горизонтали организационной структуры предприятия, то системность достигается взаимодействием всех структурных подразделений предприятия по горизонтальному и вертикальному уровням планирования

Одновременно можно и должно применять только одну программу: две различные программы — это дуализм, путаница, беспорядок. Но одна программа может распадаться на части. В крупном предприятии мы находим, наряду с общей программой, техническую, коммерческую, финансовую и прочие программы или же, наряду с всеобъемлющей программой, — частные программы отдельных служб.

Но все эти программы взаимно связаны, спаяны так, что на деле составляют лишь одну программу, и всякое видоизменение, вносимое в какую- нибудь одну из них, тотчас же переносится и в общую программу»

Особенности определения и комментарии

и управления в вопросах разработки и исполнения плана социально-экономического развития предприятия. Иными словами, все сопряженные функциональные планы (производства, маркетинга и сбыта, персонала, финансовый и др.) во взаимосвязи должны составлять общий сводный план социально-экономического развития компании

Определяет процесс планирования на предприятии как непрерывный. Непрерывность достигается различными путями. Если ситуация в экономике характеризуется как достаточно стабильная и предсказуемая, то непрерывность планирования обеспечивается последовательной разработкой новых планов по окончании действия планов предыдущих периодов.

Если ситуация в экономике характеризуется как нестабильная и непредсказуемая, то непрерывность планирования обеспечивается применением скользящего планирования — по истечении части планового периода составляется обновленный план, в котором увеличивается горизонт планирования, а на оставшийся период план может уточняться в связи с появлением непредусмотренных ранее изменений внешней среды или внутренних возможностей предприятия

«…руководящее действие программы должно быть непрерывным. Но пределы человеческой прозорливости резко ограничивают длительность программ. Для того чтобы не было перерыва в руководящем действии, необходимо, чтобы вторая программа приходила на смену первой без перерыва, третья — на смену второй и т.д.»

Тесно связан с непрерывностью планирования и предполагает возможность

«Программа должна быть достаточно гибкой, чтобы вмещать в себя тс видоизменения,

Особенности определения и комментарии

корректировки установленных целевых показателей и соответствующих планов функциональных подразделений, а также координации планово-экономической деятельности предприятия

которые полагают полезным внести в нес, под давлением ли событий или по каким- либо иным соображениям. Так было, так будет: жизнь имеет свои законы, перед которыми приходится склоняться…»

Для достижения поставленных целей требуется обоснованность, детализация и конкретизация планов в той степени, в какой позволяют внешние и внутренние условия.

По мере перехода от долгосрочных стратегических планов к текущим (годовым) и оперативным точность и детализация плановых показателей должна нарастать: от определения основных целей и общих направлений развития предприятия до конкретных числовых показателей по каждому функциональному направлению бизнеса, взаимообусловленных и взаимосвязанных между собой. Таким образом, происходит оцифровка целей и задач развития бизнеса на каждый плановый период

У всякой программы должно быть еще одно качество: «вся точность, какая только совместима с нависшей над судьбами предприятия неизвестностью. Обычно возможно бывает наметить линию будущего поведения с достаточной степенью точности. Для отдаленных операций можно довол ьствоваться i фостой директивой; прежде чем наступит момент их исполнения, удается пролить на них дополнительный свет, что позволяет лучше фиксировать линию поведения. В тех же случаях, когда доля неизвестного очень велика, в программе не может быть никакой точности; тогда мы называем предприятие авантюрой»

Принципы Р. Акоффа

Холизма (координации; интеграции)

«Координация охватывает согласованное взаимодействие объектов одного уровня, интеграция — между объектами разных уровней. Принцип координации устанавливает, что деятельность ни одной части организации нельзя планировать эффективно, если делать это независимо от других единиц данного уровня. Следовательно, деятельность единиц одного уровня следует планировать одновременно и во взаимозависимости.

Р. Акофф писал: «независимо от того, где возникают проблемы, решать их нужно одновременно и со всех точек зрения. Вот на что направлен принцип координации».

Так, если мы планируем увеличение объемов продаж и не поддерживаем это решение выделением достаточных средств в бюджете маркетинга на продвижение наших товаров и услуг, и в бюджете, связанном с обучением персонала, то невыполнение плана продаж вряд ли можно

Особенности определения и комментарии

Принцип интеграции устанавливает, что планирование, осуществляемое независимо на каждом уровне, не может быть столь же эффективным, как планирование во взаимозависимости на каждом уровне.

Сочетание принципов координации и интеграции дает известный принцип холизма. Согласно ему, чем больше элементов и уровней в системе, тем выгодней планировать одновременно и во взаимозависимости»[2]

считать проблемой коммерческой службы

Означает, что к разработке планов должны привлекаться специалисты все функциональных подразделений предприятия, а при необходимости — специалисты извне и партнеры. В процессе такой работы вносятся новые идеи, предлагается собственное видение решения проблем, что значительно обогащает и уточняет содержание планов, обеспечивая их необходимость и реальность, усиливается мотивация на достижение поставленных в плане целей и задач

Р. Акофф писал, что «именно благодаря участию в планировании члены организации могут развивать себя. Кроме того, участие позволяет им приобрести понимание организации и служить ее целям более эффективно. Это, в свою очередь, облегчает развитие организации»

Общеэкономические принципы

Разработка нескольких альтернативных вариантов плана

На уровне стратегического планирования — использование «сценарного планирования».

Сценарии представляют собой возможные варианты будущего развития событий.

Они служат для того, чтобы руководство организации могло мыслить перспективно

Особенности определения и комментарии

и не прогнозировать будущие ситуации при отсутствии вероятностных оценок их наступления. Сценарии — это тщательно продуманные ответы на вопрос: «Что случится предположительно?» или: «Что произойдет, если…?»

На уровне текущего (годового) планирования предполагает разработку оптимистического, пессимистического, консервативного планов. Например, менеджеры могут подготовить несколько бюджетов — ожидаемый бюджет, бюджет при росте ниже ожидаемого па 10%, на 20% и т.д. Такие альтернативы определяют направление на базе анализа типа «что если».

На уровне оперативного планирования — разработка альтернативного плана (contingency plan), т.е. плана действий на случай непредвиденных (чрезвычайных) обстоятельств

Предполагает разработку такого варианта плана производства и реализации товаров и услуг, который (при существующих ограничениях используемых ресурсов) обеспечивает получение наибольшего экономического эффекта: максимизации прибыли и (или) других результативных показателей предприятия и минимизации затратных

Инструмент обеспечения эффективности бизнеса

Подразумевает необходимость выбора наиболее эффективного варианта плановых решений на всех этапах и уровнях планирования из возможных альтернатив

Связан с общими правилами принятия управленческих решений

Особенности определения и комментарии

Пропорциональности и адекватности

- • сбалансированный учет целей, ресурсов и возможностей предприятия по их достижению;

- • адекватность плановых показателей действительности

План должен быть напряженным, но выполнимым

Предполагает ранжирование объектов планирования но уровню доходности с тем, чтобы:

- • инвестировать в наиболее доходные товары (отрасли);

- • при одинаковой конкурентности товаров — в первую очередь развивать производства товаров с наибольшим объемом продаж (с учетом ситуации на рынках сбыта);

- • инвестировать в перспективные технологические стартапы

Инструмент обеспечения прибыльности

Предполагает учет последних достижений науки и техники при планировании производственной программы

Инструмент обеспечения конкурентоспособности товаров и услуг

- • Расходы на создание системы планирования и работы по планированию должны соизмеряться с получаемыми от планирования выгодами;

- • вклад планирования

в эффективность управления определяется улучшением качества принимаемых решений

Инструмент обеспечения эффективности управления

П рсд у с м ат р и вает:

- • социальное развитие коллектива;

- • обеспечение экологичности, безопасности и эргономичности выпускаемых товаров

Инструмент обеспечения этичности и устойчивого развития в бизнесе

Особенности определения и комментарии

Предусматривает соблюдение требований научной организации труда, требований охраны труда и охраны окружающей среды при планировании производственных процессов: административных и производственных площадей, технологий и оборудования

Инструмент обеспечения производительности груда

Предусматривает при планировании производственной программы оценки рисков нанесения ущерба здоровью сотрудникам и окружающей среде

Инструмент обеспечения управления рисками

Приведенный перечень общеэкономических принципов не является исчерпывающим и может быть расширен за счет следующих принципов: комплексности, научности, детализации, простоты и ясности, директивности, приоритетности, динамичности, автоматизации систем планирования, обеспечения обратной связи и др.

Бизнес-планирование.

Слово «бизнес» (от англ. businеss) означает любое занятие, дело, приносящее доход. Человек, занимающийся бизнесом, – это бизнесмен (от англ. businеssmаn), т. е. делец, коммерсант, предприниматель. В новых экономических справочниках бизнесом называется экономическая деятельность субъекта в условиях рыночной экономики, нацеленная на получение прибыли путем создания и реализации определенной продукции (товаров, работ, услуг). Также понятие «бизнес» может рассматриваться как синоним понятия «предпринимательство». Предпринимательская деятельность, предпринимательство представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли, осуществляется гражданами на свой риск и под имущественную ответственность в пределах, определяемых организационно-правовой формой предприятия.

Таким образом, бизнес – это приносящая доход деятельность граждан, имеющих собственность. Кроме того, бизнес – это и совокупность отношений между всеми его участниками, образующими команду единомышленников с целью получения дохода, прибыли, развития фирмы, предприятия, организации. Участниками бизнеса выступают следующие группы людей:

1) собственно предприниматели, т. е. лица, осуществляющие инициативную деятельность на свой риск, под свою экономическую и юридическую ответственность, а также коллективы предпринимателей. В процессе своей деятельности они вступают в деловые взаимоотношения, а также в отношения с другими участниками бизнеса, образуя в итоге сферу предпринимательского бизнеса. Последняя включает три компонента: производство продукции, коммерцию (торговлю) и коммерческое посредничество;

2) индивидуальные и коллективные потребители продукции, предлагаемой предпринимателями, а также коллективы потребителей, образующих свои союзы, ассоциации и т. п;

Деловой интерес участников бизнеса этой группы – приобретение товаров и услуг. Он реализуется посредством налаживания контактов с производителями и продавцами продукции на основе взаимной выгоды;

3) работники, осуществляющие трудовую деятельность по найму, на контрактной или иной основе, а также их профессиональные союзы. Извлечение доходов – реализуется посредством работы в фирме, организации, на предприятии. Если для предпринимателей выгодой в сделках является конечный доход фирмы, то для наемных работников – личный доход, получаемый в результате выполненной работы;

4) государственные органы, учреждения и организации, когда они выступают непосредственными участниками сделок.

Деловой интерес участников этой группы – осуществление общегосударственных программ (научно-технических, научно-производственных, социальных и др.) в целях удовлетворения потребностей как государства в целом, так и всех его граждан.

2. Бизнес как система.

Бизнес как система представляет собой явление, наделенное четырьмя свойствами – целесообразностью, целостностью, противоречивостью и активностью.

Целесообразность означает, что бизнес любому элементу внутри него придает рациональную направленность на объединяющее эти элементы начало – получение дохода, прибыли. Высшие цели бизнеса обычно выводят из требований так называемого закона свободной конкуренции. Высшие цели, в свою очередь, подразделяются на более конкретные цели, выступающие средствами получения первых.

Целостность означает, что бизнес пронизывает все сферы, сектора, территории и элементы экономики в той мере, в какой это необходимо для полной реализации его высшей цели, – увеличения прибыли. Иначе говоря, бизнес должен свободно проникать в те сферы, которые для него являются жизненно важными в данных условиях. Запреты и ограничения должны быть сведены к разумному уровню. Бизнес нельзя представить без своей среды и главных элементов, к которым относят менеджмент, маркетинг, финансовую систему, право и т. д.

Противоречивость означает, что бизнес должен состоять из противоречий, так как они – источник любого развития. В бизнесе можно наблюдать множество противоречий: между предпринимателями и наемными работниками, потребителями и производителями, предпринимателями и профсоюзами или органами государственной власти. В нормальных условиях все эти противоречия служат источниками развития бизнеса, укрепления и упрочнения его целостности. Однако в конфликтных ситуациях, которые выходят из-под разумного общественного контроля, возможны и известны полные исторического драматизма события, не только не укрепляющее, а, наоборот, значительно ослабляющие систему бизнеса. Это социально-политические перевороты, гражданские войны и т. д. Они приводят порой к полной утрате основополагающих основ бизнеса: частной собственности, конкуренции и экономической свободы гражданина.

Активность означает, что бизнес – явление социальное, тесно связанное с социальными системами, деятельностью людей. Каждый из предпринимателей должен свободно и на правовой основе выбирать свое дело, не нанося противоправного ущерба другим людям, не мешая им развивать свой бизнес. Разумная активность деловых людей реализуется обычно в богатстве индивидуумов и общества, размерах валового национального продукта страны, республики, уровне жизни граждан, привлекательности той или иной страны для проживания в ней.

3. Современный бизнес.

Современный бизнес – это не просто система, обладающая необходимыми признаками целесообразности, целостности, противоречивости и активности. Бизнес – это и внутренне регулируемая или саморегулирующаяся система. Предприниматели заинтересованы не только в свободном соперничестве друг с другом, но и в согласовании отдельных сторон своего рыночного поведения. Современное высокоразвитое производство за отдельные ошибочные шаги в бизнесе платит дорогую цену. Банкротство даже среднего по размерам предприятия означает сотни уволенных рабочих, потерю миллионных капиталов, невыполнение договорных партнерских обязательств, остановку смежных производств и т. д. Если цепь таких неблагоприятных событий сомкнется в единое целое, то это может вызвать кризис разрушительной силы, когда экономические потери превышают выгоды от предпринимательства.

Государственные институты (органы, комитеты, комиссии парламента) выступают в развитых государствах своего рода арбитрами при обострении конфликтов между предпринимателями и работниками. Правила игры в бизнесе направлены на противодействие монополизации экономики, недобросовестной конкуренции со стороны предпринимателей, предприятий государственного сектора, работников.

Кроме того, бизнес – это явление развивающееся, так как связано с направлением на прибыль. А прибыль, как правило, может быть получена там, где спрос на товары и услуги не насыщен и в конечном итоге стимулирует развитие новых профессиональных сфер производства. В результате бизнес омолаживается, переливая свои капиталы туда, где прибыль выше, чем в традиционных сферах.

На определенном этапе экономического развития страны актуальным становится тот или иной фактор бизнеса. Для развития экономики страны становится важным совершенствование производства на основе новых технологий, повышение эффективности сферы реализации товаров, экологизация производства. По совокупности приоритетных на данный момент факторов экономического развития специалисты пересматривают свои подходы к бизнесу, вырабатывая его новые концепции. Конечно, они впитывают в себя и более ранние, доказавшие свою действенность. Это расширяет теорию и практику бизнеса.

Поскольку основу бизнеса составляет частная собственность, то в зависимости от ее видов выделяют и основные формы бизнеса.

В 1980-е гг. появилась концепция интрапренерства как специфического внутрифирменного предпринимательства. Интрапренеры – это новаторы, добившиеся реализации своих новаторских идей и принесшие своей фирме большие прибыли.

Созданию благоприятного предпринимательского климата во многом способствует инфраструктура предпринимательства: союзы предпринимателей и ассоциации, консультационные и информационные центры.

Таким образом, формирование рыночных отношений в стране началось в условиях отсутствия многих элементов и признаков рынка.

4. Сущность и значение бизнес-планирования.

Бизнес-планирование (деловое планирование) – самостоятельный вид плановой деятельности, которая непосредственно связана с предпринимательством.

В условиях рынка нереально добиться стабильногоуспеха в бизнесе, если не планировать эффективно его развития, не аккумулировать постоянно информацию о собственных состоянии и перспективах, о состоянии целевых рынков, положении на них конкурентов и т. д.

Необходимо не только точно представлять свои потребности на перспективу в материальных, трудовых, интеллектуальных, финансовых ресурсах, но и предусматривать источники их получения, уметь выявлять эффективность использования ресурсов в процессе работы предприятия.

Квартальная и годовая финансовая отчетность представляется в соответствии с Приказом Министерства финансов, статистическая отчетность – по указаниюГоскомстата и т. д. Что касается бизнес-планирования, то определенных требований или указаний по разработке бизнес-планов пока нет. О допущенных ошибках, просчетах и потерях предпринимательской деятельности становится известно лишь после составления квартального баланса. Однако и обстоятельные аналитические обзоры к балансам не составляются, поэтому своевременные меры для исправления ситуации не принимаются.

Итак, принятие разного рода текущих решений, даже самых своевременных, не заменяет планирования, которое по сравнению с принятием решений представляет собой управленческую деятельность гораздо более высокого порядка.

Таким образом, бизнес-планирование – это объективная оценка собственной предпринимательской деятельности предприятия, фирмы и в то же время необходимый инструмент проектно-инвестиционных решений в соответствии с потребностями рынка и сложившейся ситуацией хозяйствования.

В общем случае бизнес-планирование предусматривает решение стратегических и тактических задач, стоящих перед предприятием.

Формальное планирование, безусловно, требует усилий, но оно обеспечивает и немалые выгоды:

1) заставляет руководителей мыслить перспективно;

2) обеспечивает основу для принятия эффективных управленческих решений;

3) увеличивает возможности в обеспечении фирмы необходимой информацией;

4) способствует снижению рисков предпринимательской деятельности;

5) ведет к четкой координации действий всех участников бизнеса;

6) позволяет предвидеть ожидаемые перемены, подготовиться к внезапному изменению рыночной обстановки.

5. Организация процесса бизнес-планирования.

Для успешной организации бизнес-планирования в коммерческой организации необходимо наличие четырех обязательных условий (компонентов).

Во-первых, коммерческая организация должна располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения бизнес-плана, а работники финансово-экономических служб должны быть достаточно квалифицированны, чтобы уметь применять эту методологию на практике.

Во-вторых, для того чтобы разрабатывать финансовые планы, нужна внутренняя информация о деятельности предприятия и внешняя информация.

Основой информационного блока (компонента) процесса бизнес-планирования являются:

1) экономическая информация;

2) учетная информация;

3) сообщения финансовых органов, информация учреждений банковской системы, информация товарных, валютных бирж и прочая финансовая информация;

4) политическая информация и т. д.

Кроме того, функционирование системы бизнес-планирования осуществляется в рамках действующего нормативно-правового обеспечения.

В-третьих, процесс бизнес-планирования всегда реализуется через соответствующие организационную структуру и систему управления, составляющие организационный блок процесса.

В-четвертых, в процессе финансового планирования и контроля происходит регистрация и обработка больших массивов информации.

Бизнес-планирование – это упорядоченная совокупность стадий и действий, связанных с ситуационным анализом окружающей среды, постановкой целей бизнес-планирования, осуществлением планирования (разработкой бизнес-плана), продвижением бизнес-плана на рынок интеллектуальной собственности, реализацией бизнес-плана, контролем за его выполнением.

Можно выделить следующие основные стадии процесса бизнес-планирования:

1) подготовительную стадию;

2) стадию разработки бизнес-плана;

3) стадию продвижения бизнес-плана на рынок интеллектуальной собственности;

4) стадию реализации бизнес-плана.

Бизнес-идея – это идея нового продукта или услуги, технического, организационного или экономического решения и др. Источниками новых идей могут быть:

1) отзыв потребителей;

2) продукция, выпускаемая конкурентами;

3) мнение работников отдела маркетинга;

4) публикации федерального правительства о патентах;

5) проводимые научно-исследовательские и опытно-конструкторские работы.

6. Презентация бизнес-плана. История бизнеса организации.

Презентация бизнес-плана – это краткое изложение основных положений бизнес-плана на переговорах с инвесторами и потенциальными партнерами. Компания и ее продукция, рынок – клиенты и конкуренты, маркетинговая стратегия, первоочередные финансовые задачи, команда, которая будет осуществлять этот план (ключевой управленческий персонал), необходимые размеры ссуды или долевого участия и цели, на которые эти деньги будут направлены, размер, условия и сроки реализации инвестиции – это перечень основных освещаемых вопросов на презентации бизнес-проекта.

Для повышения эффективности презентации копию бизнес-плана потенциальным инвесторам и партнерам высылают заранее, чтобы они имели возможность прочесть его до начала переговоров. Во время презентации необходимо использовать наглядный материал (образцы продукции, фотографии, графики, схемы и т. д.). Презентация должна проходить в форме диалога, а не лекции. Лучше, если презентацию проводит лично руководитель предприятия с привлечением специалистов.

Презентация предшествует началу переговоров с потенциальными инвесторами и партнерами по реализации бизнес-проекта. В ходе переговоров происходит согласования условий и оформление договорных отношений. По результатам переговоров вносятся соответствующие коррективы в бизнес-план. Началу переговоров с инвесторами предшествует этап аудита бизнес-плана.

История бизнеса организации. Данный раздел содержит основные сведения о предприятии и сфере его деятельности. Здесь находят отражение главные события, повлиявшие на появление идей предлагаемого бизнеса, а также главные проблемы, стоящие перед организацией в настоящее время. Оценивается фактическое положение предприятия на рынке, указываются направления его развития на перспективу. Давно существующее предприятие приводит краткую историю своей хозяйственной деятельности. Указывается тип предполагаемого бизнеса. Представляются те виды деятельности, которыми предприятие предполагает заниматься или уже занимается.

В разделе описываются положительные и отрицательные стороны местонахождения предприятия. Рассматриваются основные факторы, влияющие или способные (при определенных условиях) повлиять на деятельность предприятия. Также данный раздел содержит общую характеристику отрасли.

Заканчивается раздел формулировкой миссии и целей деятельности предприятия и определением стратегии бизнеса.

7. Аудит бизнес-плана.

Процедура аудита бизнес-плана внешними инвесторами проводится по определенной схеме, включающей, как правило, шесть этапов:

1) оценку характеристик компании-заявителя, анализ отрасли его деятельности. Прежде всего устанавливается, относится ли отрасль, где этот проект будет реализовываться, к числу приоритетных для инвестора. Далее определяется положение фирмы-просителя на фоне своей отрасли;

2) анализ условий инвестиционного соглашения (форму заимствования и возврата кредита, залог, гарантию возврата кредитных средств);

3) анализ последнего баланса. Обязательно определяется соотношение «заемный капитал – собственный капитал»;

4) оценку руководящей команды компании-заявителя;

5) выявление особенностей проекта;

6) общий анализ бизнес-плана.

Только после завершения работы по пяти первым этапам и получения вывода о целесообразности дальнейшего рассмотрения проекта переходят к шестому этапу – общему глубокому изучению бизнес-плана. Завершается аудит бизнес-плана принятием или отклонением решения об его инвестировании.

Планирование реализации бизнес-проекта и составление бюджета включают следующие основные задачи:

1) определение типа рабочих задач в фирме и вне ее;

2) определение логической последовательности событий в рабочих задачах;

3) подготовку графика реализации задач;

4) определение ресурсов для решения задач;

5) подготовку бюджета реализации и потоков средств, которые обеспечат финансирование бизнес-плана; 6) документирование всех данных реализации бизнес-проекта.

Таким образом, план реализации содержит график, объединяющий в последовательную схему действий различные стадии реализации бизнес-плана:

1) финансовое планирование;

2) организационное оформление;

3) приобретение и передачу технологий;

4) подготовку заявочных документов;

5) представление предложений;

6) переговоры и заключение контрактов;

7) приобретение земли;

8) строительные работы;

9) установку оборудования;

10) закупку материалов и сырья;

11) предпроизводственный маркетинг;

12) обучение и назначение на должность;

13) запуск и начало производства;

14) поддержание и развитие производства.

Завершается аудит бизнес-плана принятием или отклонением решения об его инвестировании.

8. Роль, практика и неиспользуемые возможности бизнес-планирования в РФ.

Зарубежная практика управления предприятиями, достигшими значительных успехов в бизнесе, среди множества применяемых методов менеджмента использует бизнес-планирование. Систематически проводимые исследования деятельности зарубежных фирм показывают, что причинами абсолютного большинства банкротств компаний являются просчеты или отсутствие бизнес-планирования.

Однако использование бизнес-планирования для выработки и обоснования решений по управлению на российских предприятиях – это, скорее, исключение, чем правило.

Как уже отмечалось, бизнес-планирование организует и координирует менеджмент предприятия, обеспечивает разработку программы действий от начала до ее завершения. Отметим три основные причины, вызывающие потребности в разработке бизнес-плана деятельности предприятия:

1) обеспечение объективной оценки бизнеса, учитывающей среднесрочные и долгосрочные цели менеджмента;

2) приведение менеджмента предприятия к успеху , в результате использования методологии бизнес-планирования и его мониторинга;

3) создание условий на предприятии, при которых внедряемые менеджментом идеи в наиболее доступном и целостном виде доводятся до другихи обеспечивается привлечение часто необходимых финансовых ресурсов.

Многих проблем бизнеса можно избежать путем бизнес-планирования, поскольку внимание менеджмента будет привлечено к ним прежде, чем они станут критическими. Здесь важно и то, что в бизнес-плане будут оценены не только затраты на организацию таких мероприятий и эффекты от принятых решений, но и риски возможных потерь.